Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

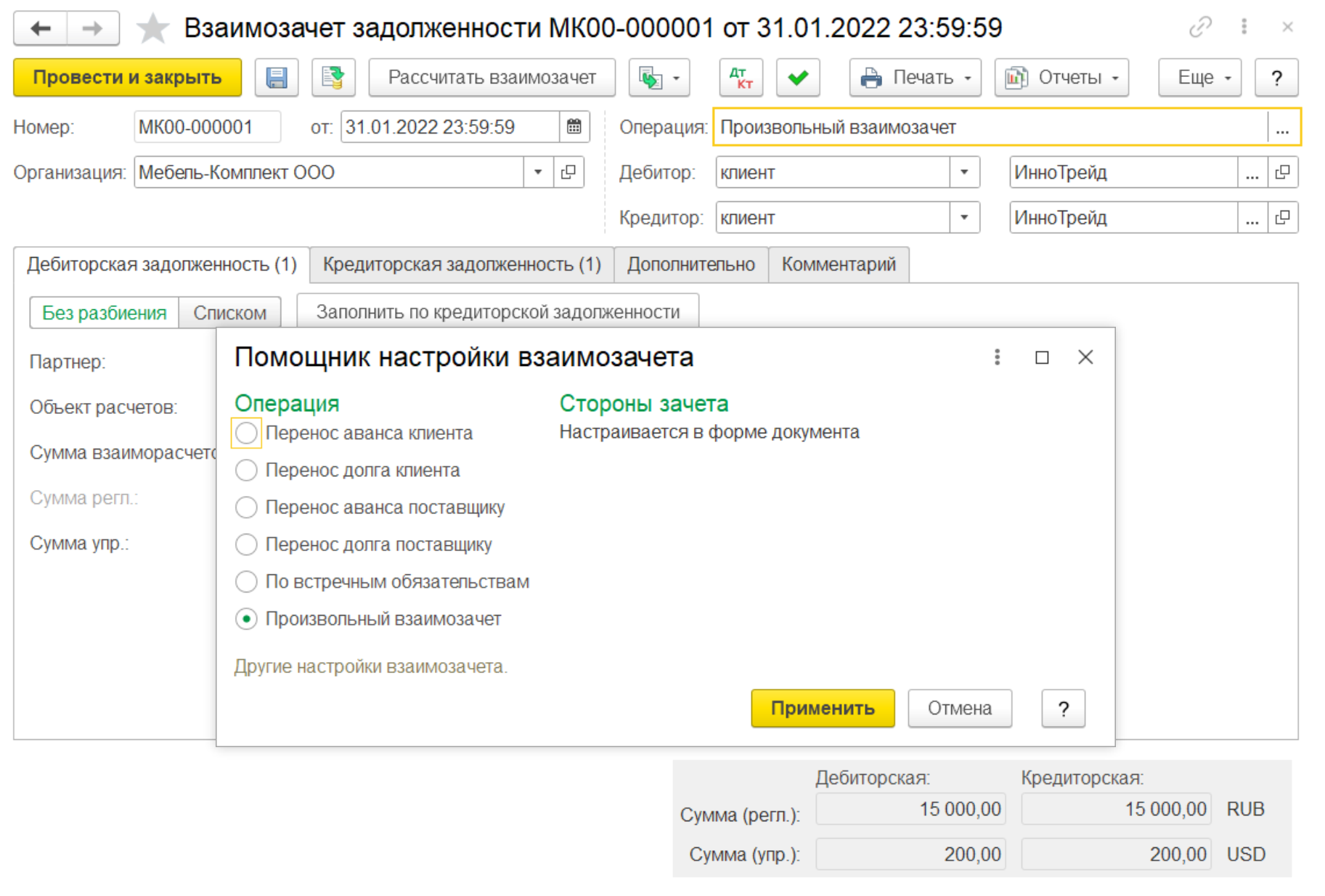

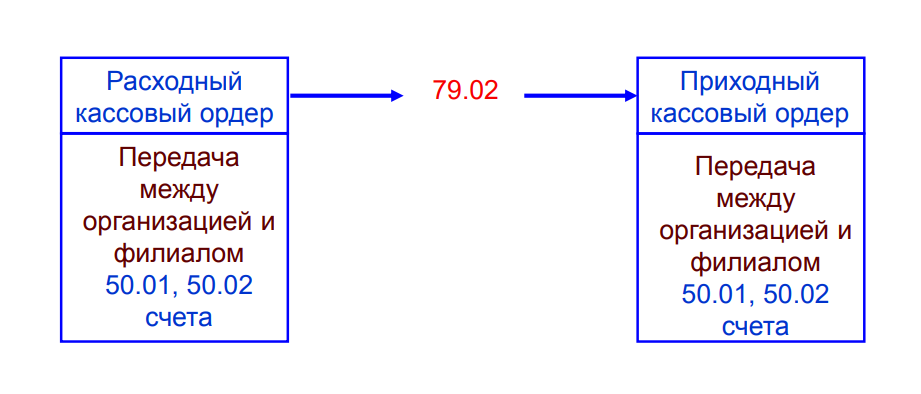

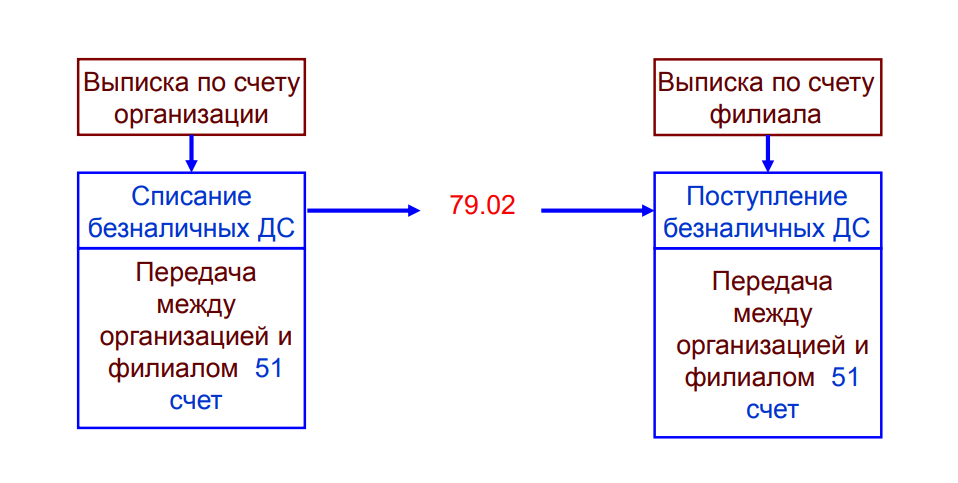

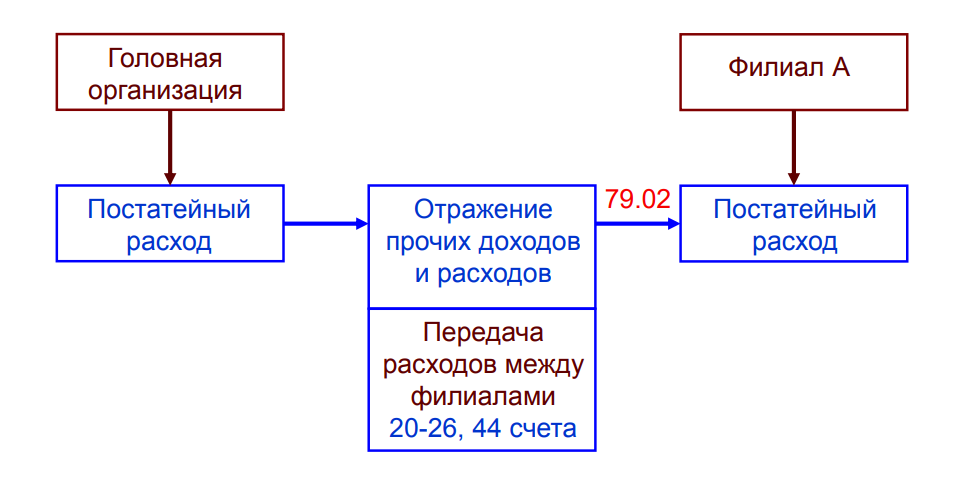

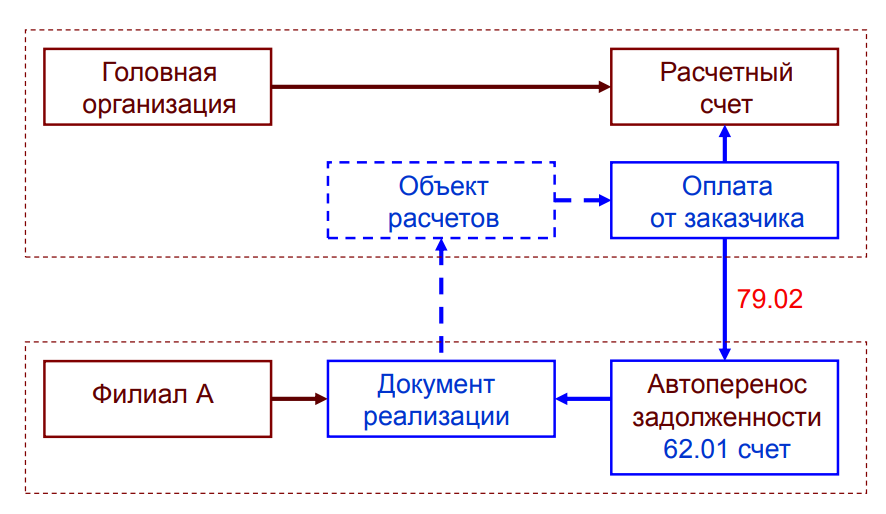

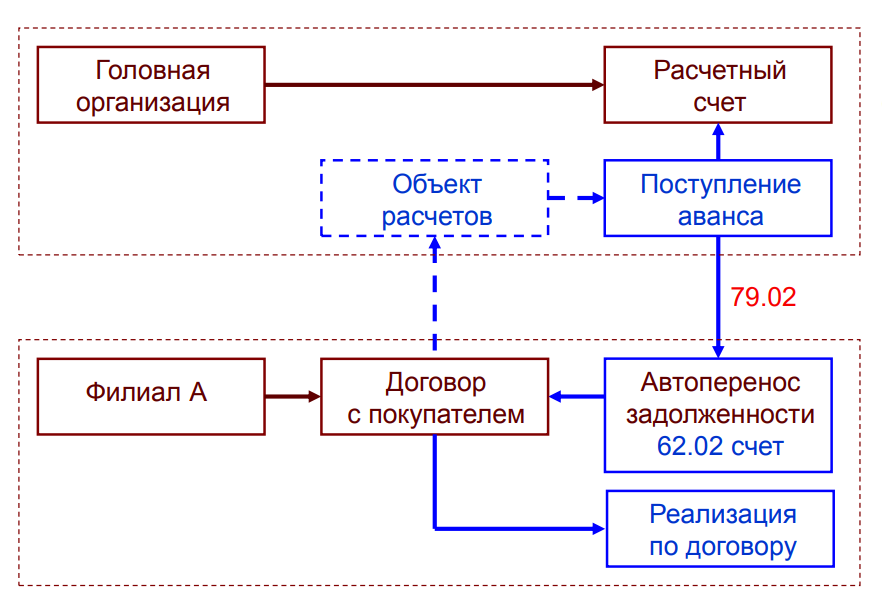

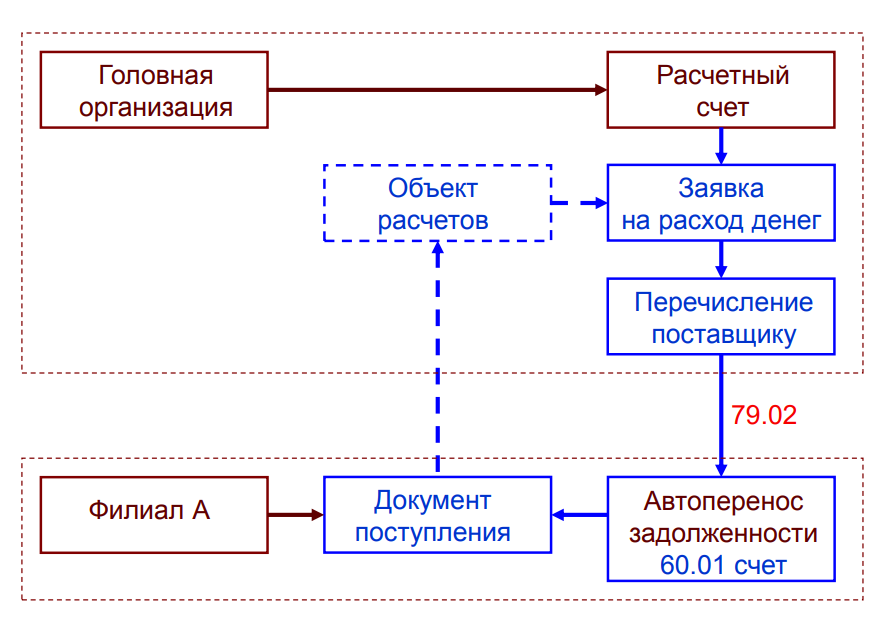

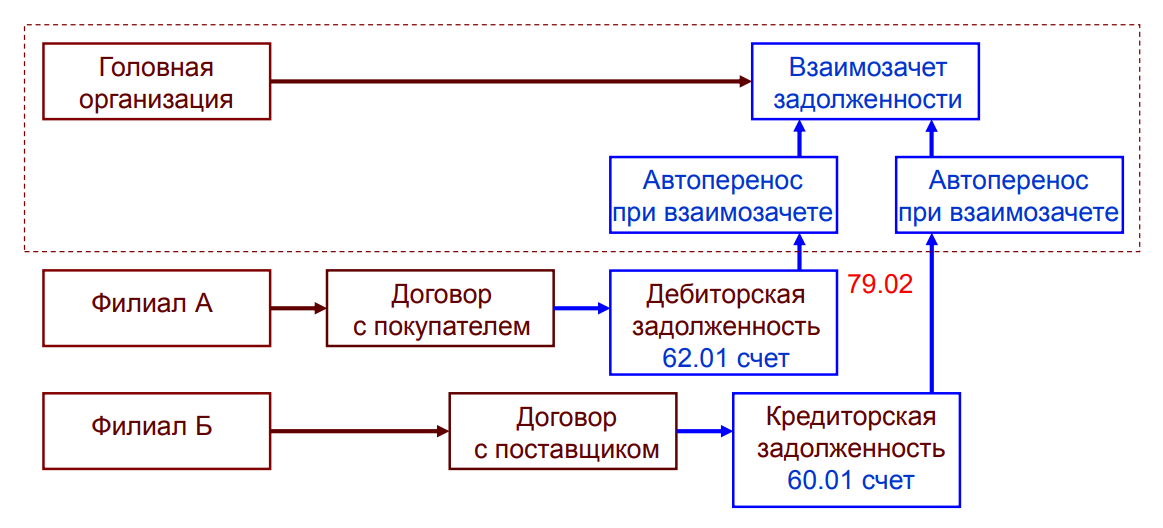

Для оформления операций взаимозачета предназначен документ Казначейство – Взаимозачеты и списание задолженности – Взаимозачет задолженности.

Документ Взаимозачет задолженности предназначен для отражения прекращения (полностью или частично) существующих встречных обязательств по оплате, переноса дебиторской и кредиторской задолженности с одного договора на другой (в том числе между организациями и контрагентами), отражения операций зачета/корректировки задолженности по любому договору, а не только по договору уступки права требования.

Взаимозачет можно оформлять между двумя контрагентами, а можно "перебрасывать" задолженность внутри контрагента с одной аналитики расчетов на другую.

В документе Взаимозачет задолженности предусмотрена возможность выбора операции и стороны зачета. Выбор типа операции осуществляется в форме Помощник настройки взаимозачета:

Перенос аванса клиента. Используется для переноса поступивших ранее авансов c нескольких объектов расчетов на один.

Перенос долга клиента. Используется для переноса задолженности клиента по нескольким объектам расчетов на один.

Перенос аванса поставщику. Используется для переноса выданных ранее авансов c нескольких объектов расчетов на один.

Перенос долга поставщику. Используется для переноса задолженности поставщику по нескольким объектам расчетов на один.

По встречным обязательствам. Используется для зачета задолженности контрагента как клиента и задолженности контрагента как поставщика. Операция может быть оформлена в рамках одной организации и одного контрагента.

Операции могут быть выполнены между разными сторонами зачета:

в рамках одной организации и одного контрагента;

в рамках одной организации и между двумя контрагентами;

между двумя организациями в рамках одного контрагента.

Если ни один из предложенных типов операции не подходит, то можно использовать тип операции Произвольный взаимозачет, что позволяет настроить необходимые параметры взаимозачета. Данный тип операции позволяет перенести аванс, долг с нескольких объектов расчетов на несколько других объектов расчетов. Тип расчетов определяется выбором типа дебитора/кредитора.

Если необходимо отразить погашение задолженности, то рекомендуется использовать тип операции Перенос долга клиента (при работе с поставщиками Перенос долга поставщику). Если требуется отразить зачет встречных обязательств, при котором будет выполняться погашение задолженности, то рекомендуется использовать тип операции По встречным обязательствам.

П рактикум №11

рактикум №11

Отразить покупку бытовой техники у поставщика "База "Электротовары" и произвести оплату безналичными денежными средствами.

Отразить продажу бытовой техники клиенту "ИнноТрейд" и произвести взаимозачет задолженности.

1. Создать документ "Приобретение товаров и услуг" с видом операции "Закупка у поставщика":

Закладка "Основное":

Хоз. операция – Закупка у поставщика

Дата документа – 26.01.2022

Поставщик – База "Электротовары"

Контрагент – База "Электротовары"

Соглашение – Покупка бытовой техники

Организация – Мебель-Комплект ООО

Склад – Склад бытовой техники

Закладка "Товары":

|

№ |

Номенклатура |

Кол-во |

Цена |

Сумма |

|

1. |

Вентилятор настольный |

15 шт. |

500= |

5 000= |

|

2. |

Вентилятор оконный |

15 шт. |

600= |

6 000= |

Всего с НДС – 16 500 руб.

Закладка "Дополнительно":

Подразделение – Отдел закупок

Группа фин. учета расчетов – Товары, услуги и прочие активы (поставщики)

Руководитель – Смирнов Олег Иванович

Главный бухгалтер – Кострова Вера Борисовна

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Входящий документ – Накладная №79 от 26.01.2022

2. Создать документ "Списание безналичных ДС" с видом операции "Оплата поставщику" (на основании документа "Приобретение товаров и услуг"):

Закладка "Основное":

Дата документа – 28.01.2022

Операция – Оплата поставщику

Тип документа – Платежное поручение

Проведено банком – Да

Счет – ПАО СБЕРБАНК, Мебель-Комплект ООО (RUB)

Получатель – База "Электротовары"

Счет получателя – АО "АЛЬФА-БАНК" (RUB)

Сумма – 16 500=

Закладка "Расшифровка платежа":

Объект расчетов – Приобретение товаров и услуг МК00-000007 от 26.01.2022

Поставщик – База "Электротовары"

Сумма взаиморасчетов – 16 500=

Валюта – RUB

Ставка НДС – 20%

Сумма НДС – 2 750=

Статья ДДС – Оплата поставщику (товары, работы, услуги)

3. Создать документ "Реализация товаров и услуг":

Закладка "Основное":

Дата документа – 29.01.2022

Клиент – ИнноТрейд

Контрагент – ИнноТрейд

Соглашение – Оптовые продажи (по договорам)

Организация – Мебель-Комплект ООО

Договор – Договор поставки офисной мебели

Склад – Склад бытовой техники

Закладка "Товары":

|

№ |

Номенклатура |

Кол-во |

Цена |

Сумма |

|

1. |

Вентилятор настольный |

15 шт. |

500= |

5 000= |

|

2. |

Вентилятор оконный |

15 шт. |

600= |

6 000= |

Всего с НДС – 15 000 руб.

Закладка "Дополнительно":

Отпустил – Григорьев Виталий Алексеевич

Подразделение – Отдел продаж

Группа фин. учета расчетов – Товары, услуги и прочие активы (клиенты)

Цена включает НДС – Да

Налогообложение – Продажа облагается НДС

4. Создать документ "Взаимозачет задолженности":

Дата документа – 31.01.2022

Организация – Мебель-Комплект ООО

Операция – Произвольный взаимозачет

Дебитор – клиент – ИнноТрейд

Кредитор – клиент – ИнноТрейд

Закладка "Дебиторская задолженность":

Партнер – ИнноТрейд

Объект расчетов – Реализация товаров и услуг МК00-000005 от 29.01.2022

Сумма взаиморасчетов – 15 000=

Закладка "Кредиторская задолженность":

Партнер – ИнноТрейд

Объект расчетов – Договор поставки офисной мебели

Сумма взаиморасчетов – 15 000=

5. В рабочем месте "Закрытие месяца" выполнить расчет себестоимости товаров за Январь 2022 г.

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

![]()

В прикладном решении использование подсистемы производства включается функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Производство – Использовать производство. Прикладным решением предусмотрена возможность как простого учета производственных процессов, так и планирования производства, управления производством на разных уровнях.

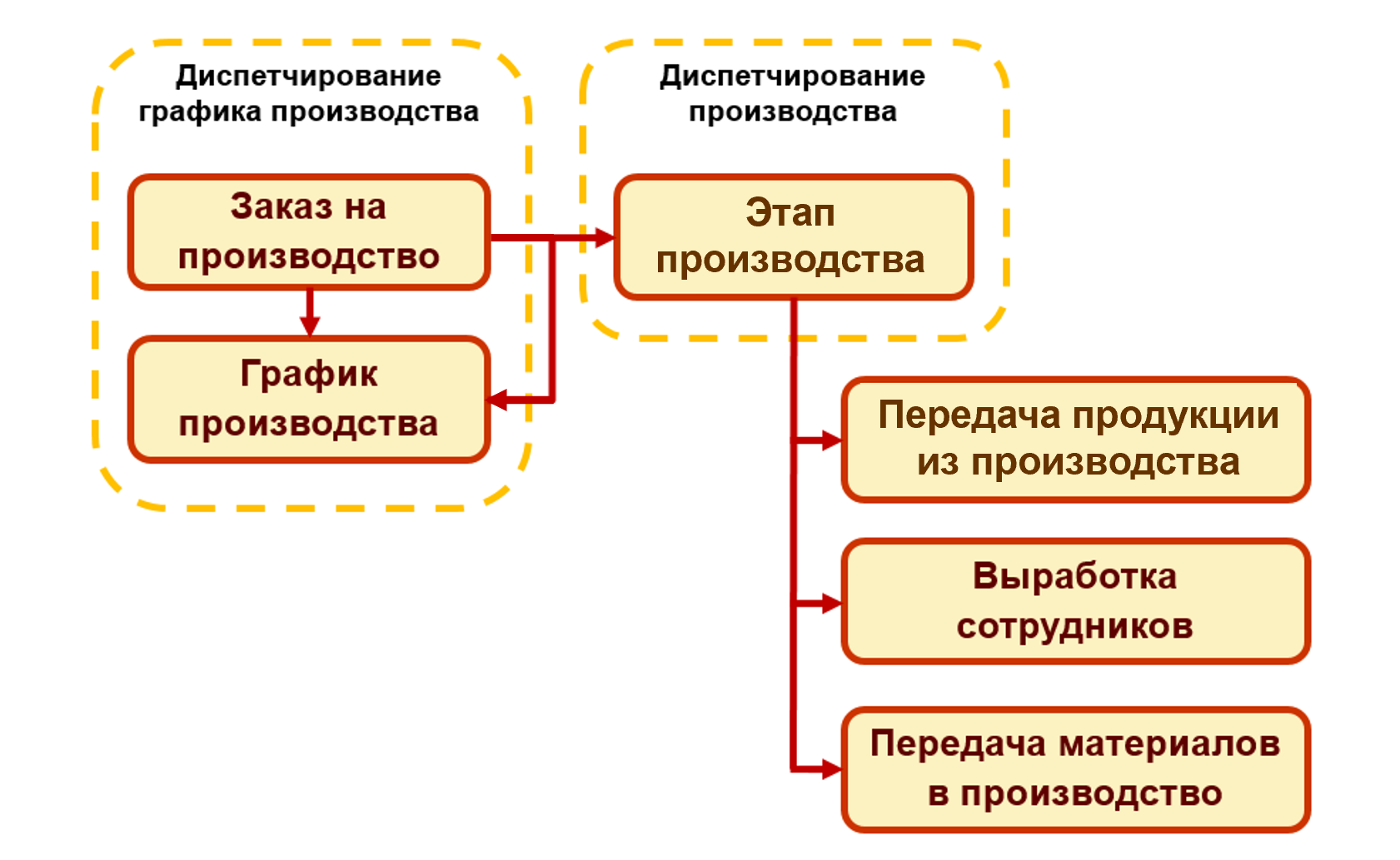

Основной задачей подсистемы производства является оптимизация процессов оперативного управления производственной деятельностью предприятия.

В рамках этой задачи, укрупненно, осуществляются следующие функции:

планирование производства и составление графика производства

отражение факта выполнения производственных операций

контроль выполнения графика производства и, при необходимости, перепланирование графика

На большинстве типов производств можно выделить два уровня оперативного управления:

Межцеховой уровень (уровень главного диспетчера) – управление выполнением графика производства, исполнителями которого являются отдельные производственные подразделения. Эту функцию обычно исполняет производственно-диспетчерский отдел (ПДО) предприятия. Для подразделений формируется график выполнения этапов производственных процессов (графика производства) без детализации операций внутри этапа. Ведется координация процессов передачи результатов этапов между подразделениями. При отклонениях от графика производства выполняется перепланирование.

Внутрицеховой уровень (уроверь локального диспетчера) – организация исполнения этапов производства в отдельном подразделении – обособленной зоне ответственности начальника подразделения (цеха, участка).

Общая схема оперативного управления производством представлена на схеме:

На первом этапе определяется общая потребность к производству, которая складывается из прогнозных оценок спроса на продукцию и совокупности заказов конкретных потребителей, полученных предприятием. Для удовлетворения заявленных потребностей принимается решение о производстве, которое для отдельных партий выпуска регистрируется документами Заказ на производство.

Координация исполнения заказов на производство на уровне подразделений-исполнителей регулируется графиком производства. Формирование графика производства и мониторинг его исполнения определяют межцеховой уровень управления производством. Эти функции исполняет производственно-диспетчерский отдел предприятия (ПДО), поэтому данный уровень еще можно назвать уровнем главного диспетчера.

Для подразделений формируется поэтапный график выполнения производственных процессов без детализации до технологических операций внутри каждого этапа (документы Этап производства). Ведется координация процессов передачи результатов этапов между подразделениями. При отклонениях от графика выполняется перепланирование.

В подразделениях планирование работ во исполнение графика производства выполняется производственно-диспетчерским бюро цеха (ПДБ). Это внутрицеховой уровень управления, его еще можно назвать уровнем локального диспетчера (по ответственному).

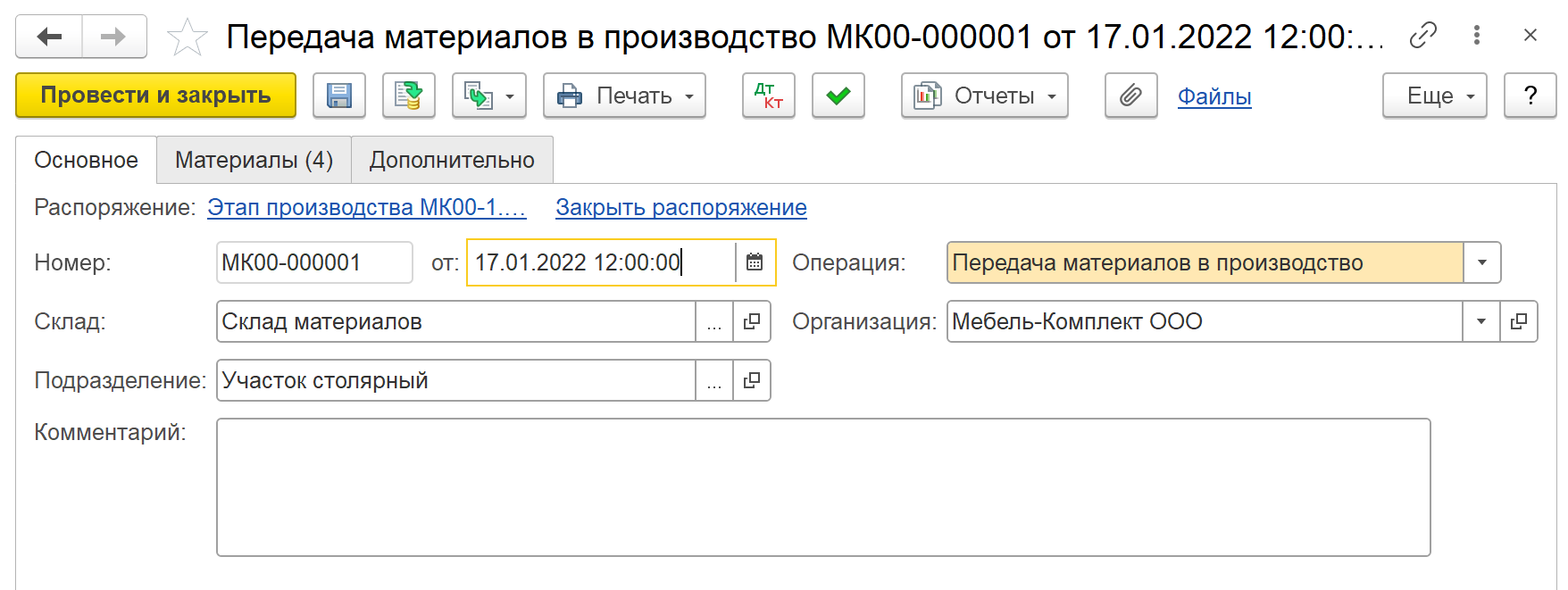

Передача материалов в производство для выполнения этапа производства отражается документом Движение продукции и материалов с видом операции Передача материалов в производство. Документ может быть оформлен из рабочего места Производство – Внутрицеховой учет – Документы производства (все). Допускается также создание таких документов на основании этапов производства.

На закладке Основное указывается:

Распоряжение – Этап производства, под который передаются материалы.

Организация, от имени которой оформляется эта хозяйственная операция.

Подразделение-потребитель передаваемых материальных ценностей.

Склад, с которого происходит списание материалов.

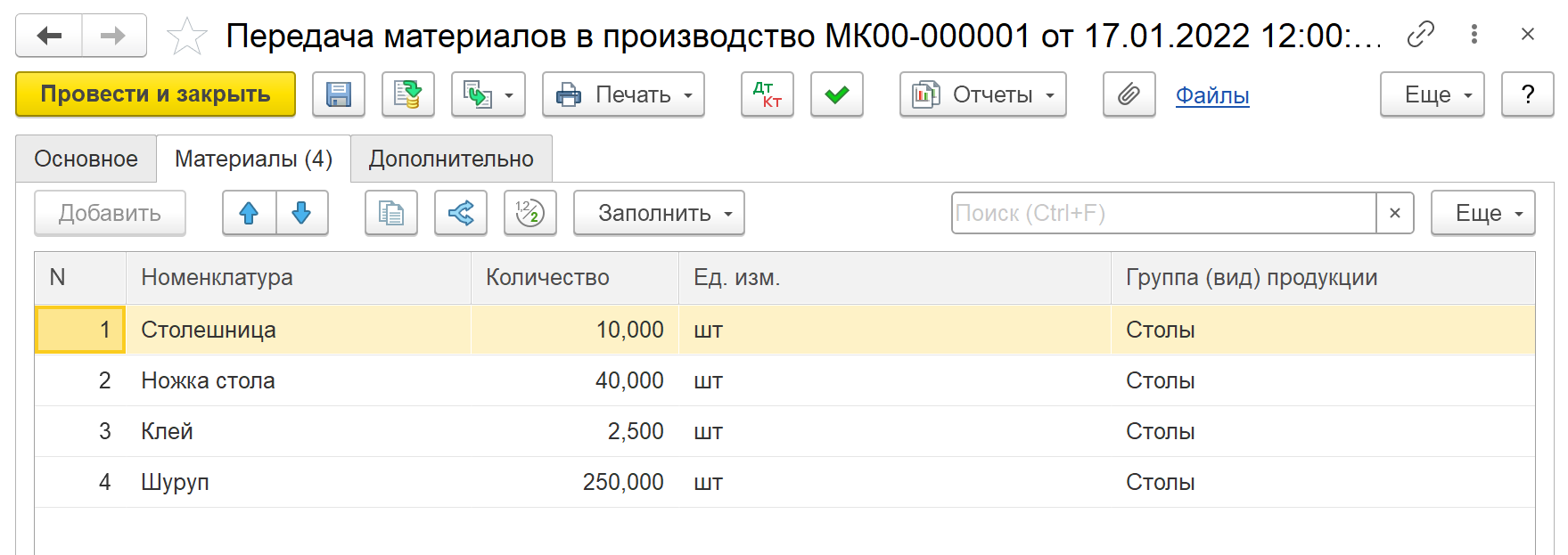

На закладке Материалы указывается номенклатурный состав с учетом характеристик в количественном выражении.

Для документа предусмотрена унифицированная печатная форма Требование-накладная (М-11).

П рактикум №12

рактикум №12

О![]() тразить в регламентированном учете передачи материалов в подразделения по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

тразить в регламентированном учете передачи материалов в подразделения по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

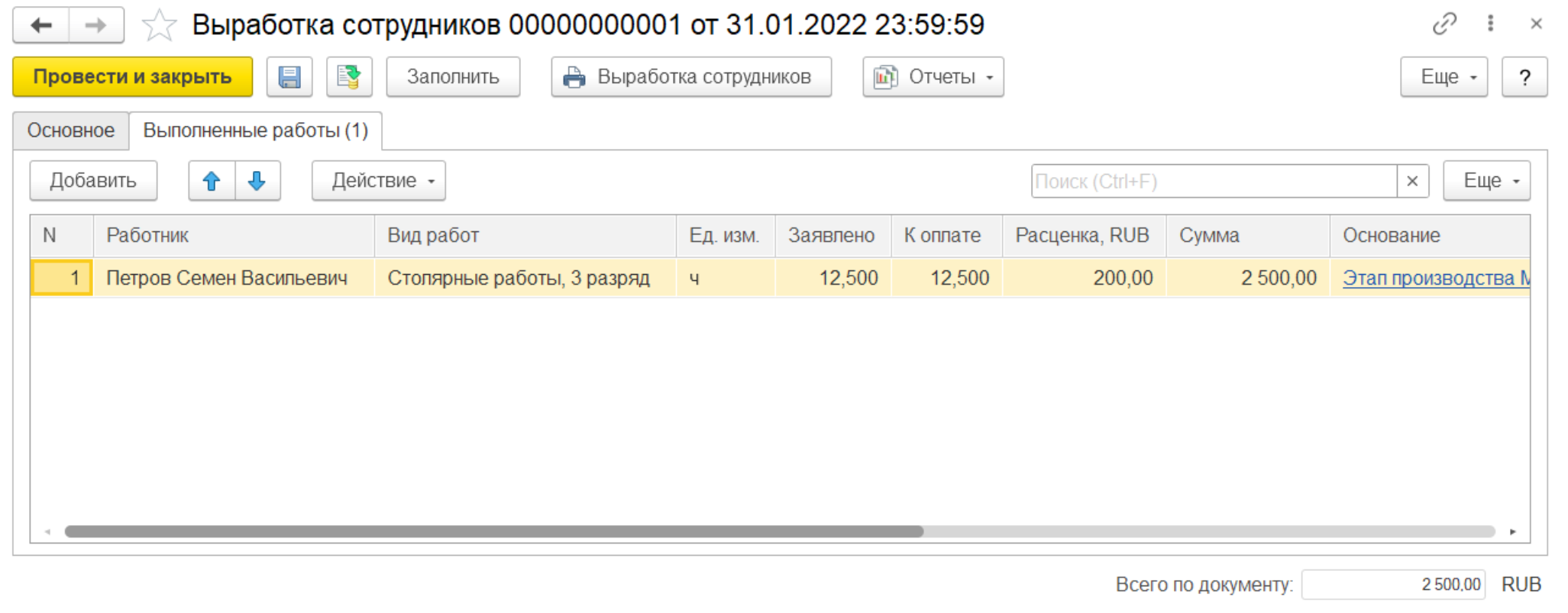

Выработка сотрудников предприятия, выполняющих производственные задания (сдельные наряды) и работы общепроизводственного характера, оформляется в прикладном решении документами Производство – Трудозатраты – Выработка сотрудников.

Оформление выработки сотрудников также является регламентной операцией и может выполнятся в рамках процедуры закрытия месяца (Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца).

Вся выработка сотрудников, в т.ч. при выполнении ремонтных или прочих работ, регистрируется в информационной базе на основании этапов производства или производства без заказов. Документы Выработка сотрудников создаются на фактически выполненные работы в рамках отчетного периода.

Документы Выработка сотрудников представляют собой наряды, которые в зависимости от значения реквизита Вид наряда оформляются как Персональный, если работы выполняются отдельными сотрудниками, или Бригадный, если для выполнения работ привлекаются организованные бригады. Вид наряда определяет состав реквизитов и заполнение документа Выработка сотрудников.

Если оформляется Персональный наряд, то на закладке Выполненные работы документа Выработка сотрудников виды работ распределяются по работникам с указанием квалификации исполнителя, трудозатрат, расценки на выполнение вида работ, стоимости их выполнения и распоряжения, по которому выполнялись работы.

Если оформляется Бригадный наряд, то на закладке Основное документа Выработка сотрудников определяется Бригада и параметры распределения стоимости работ между участниками бригады (КТУ, отработанное время, тарифные ставки). На закладке Выполненные работы по видам работ указываются трудозатраты, расценки, стоимость выполненных работ и распоряжения, по которым они выполнялись. На закладке Работники стоимость выполненных работ распределяется по работникам – участникам бригад в соответствии с указанными в документе параметрами.

При оформлении выработки для каждого работника рассчитывается нормативная стоимость выполненных работ. Данная нормативная стоимость может использоваться для расчета начислений, зависящих от объема сдельных работ. Для этого нормативная стоимость регистрируется в качестве значения показателя для расчета зарплаты Сдельный заработок. Данный показатель может использоваться в формулах для расчета начислений.

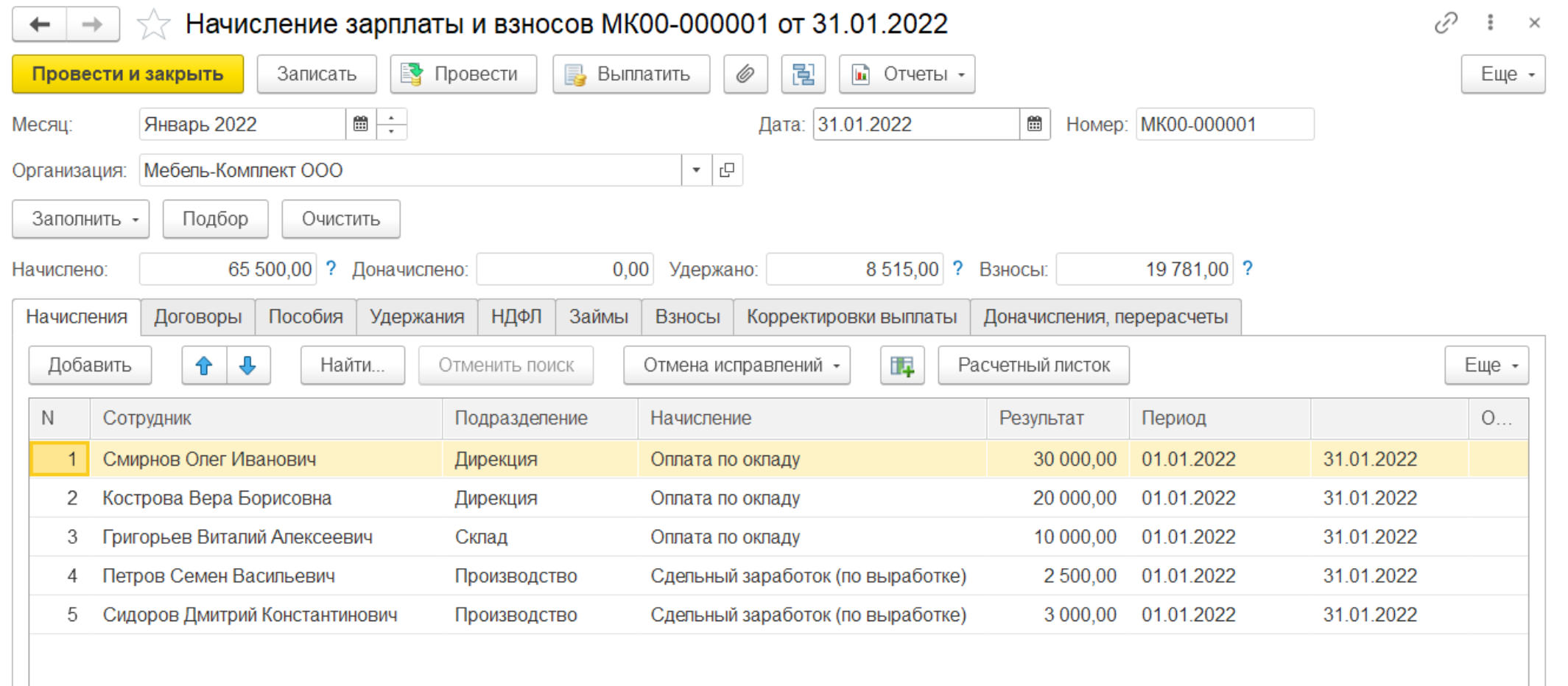

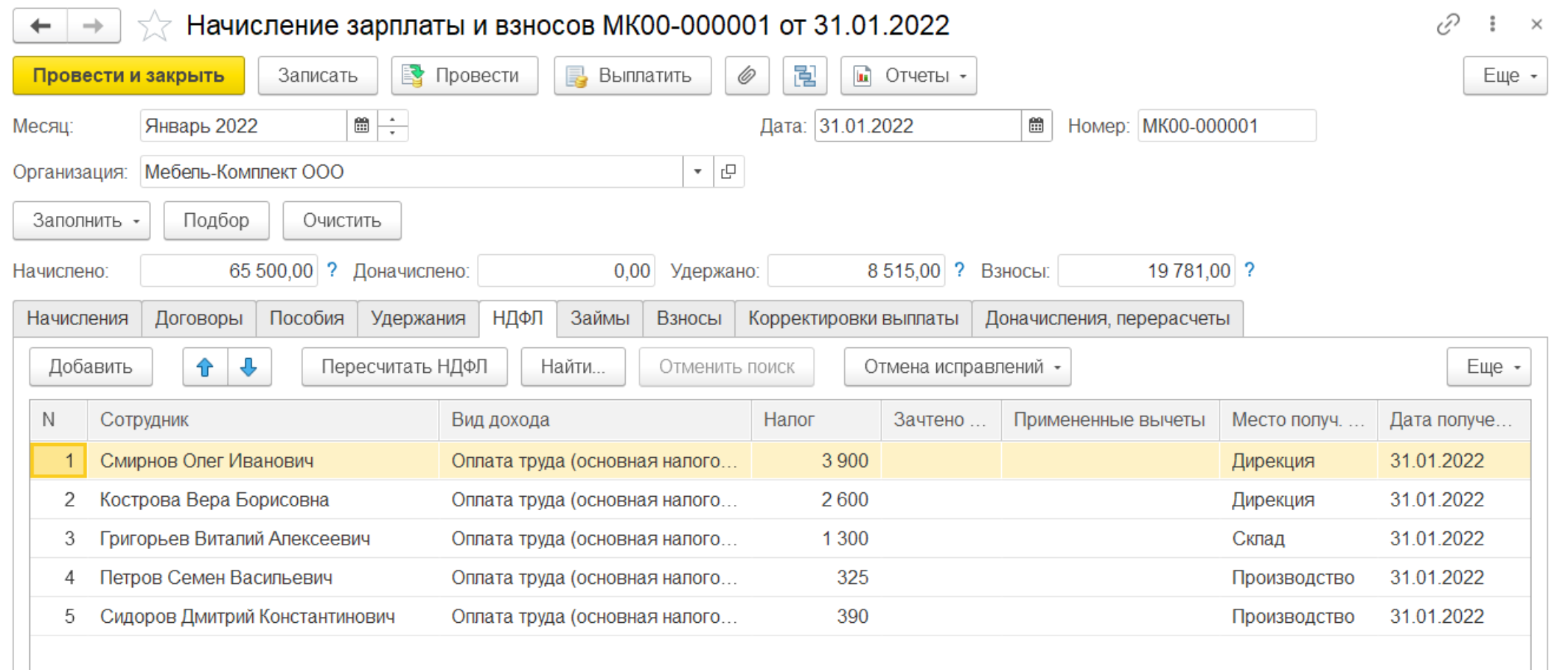

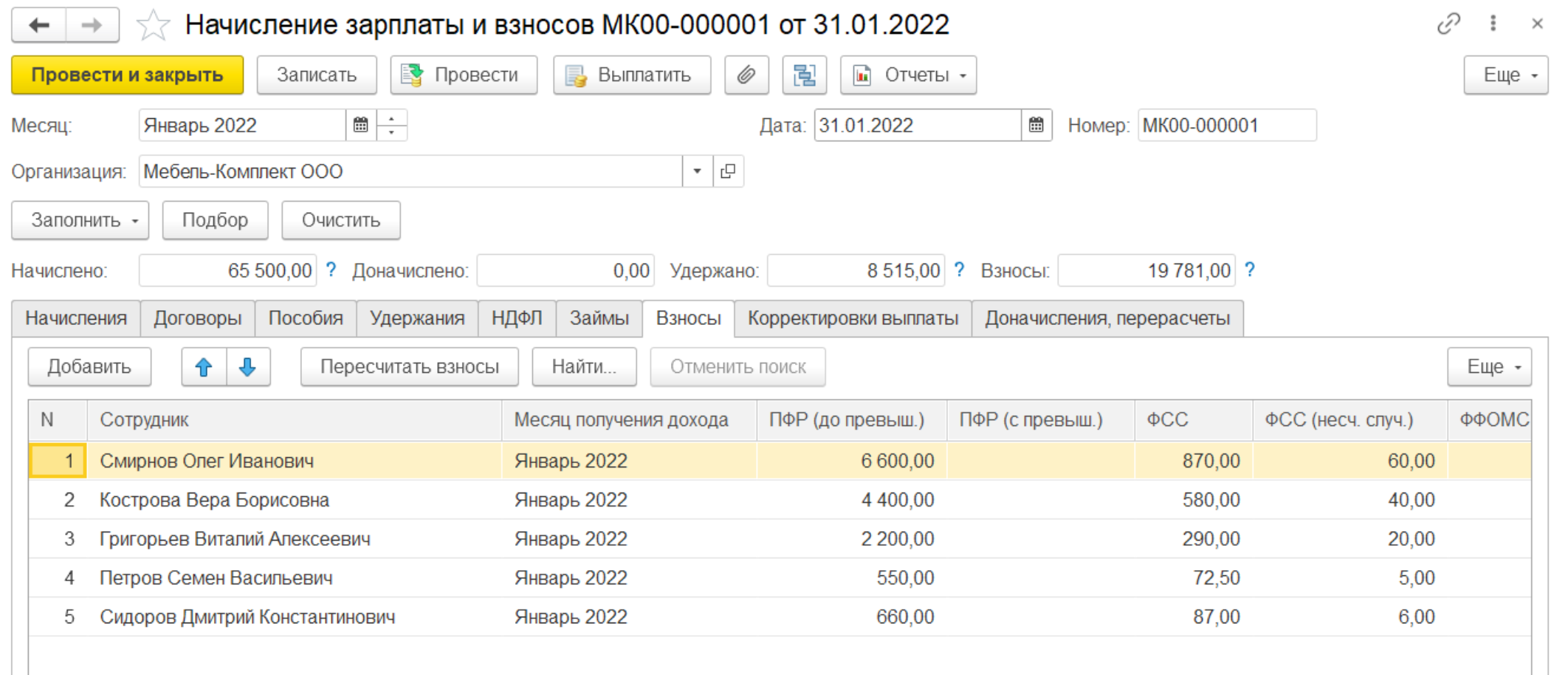

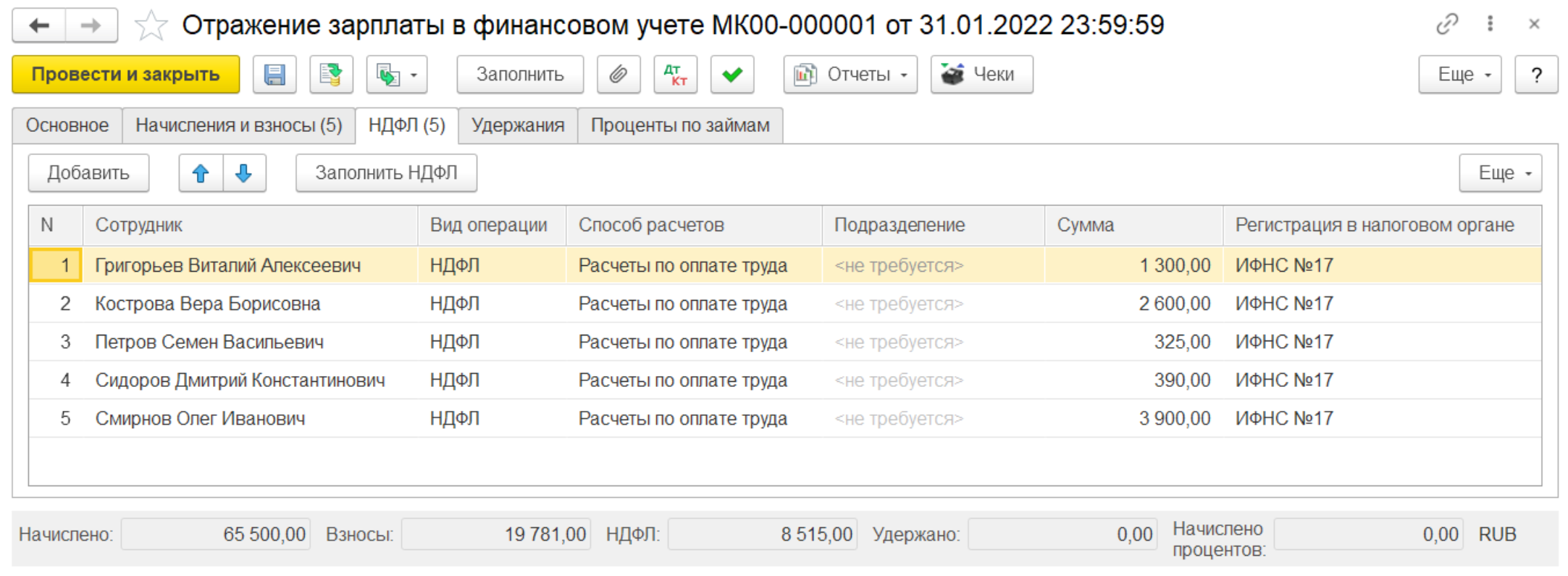

Выполнение окончательного расчета зарплаты в программе предполагается по итогам каждого месяца в целом за весь месяц. Для этого предусмотрен документ Начисление зарплаты и взносов. Данный документ используется при включенной опции ведения кадрового учета и расчета заработной платы в системе НСИ и администрирование – Настройка НСИ и разделов – Кадры – Использовать программу для кадрового учета и расчета заработной платы. Он заполняется и рассчитывается полностью автоматически согласно всем зарегистрированным в программе сведениям.

В документе предусмотрено несколько закладок, на которых рассчитываются:

начисления, причитающиеся штатным сотрудникам за текущий месяц, а также доначисления или перерасчеты за предыдущие месяцы;

оплата по договорам гражданско-правового характера;

пособия по уходу за детьми;

удержания из зарплаты: по исполнительным листам, профсоюзные взносы и т. п.;

налог на доходы физических лиц (НДФЛ) и корректировки выплаты, связанные с излишне удержанным налогом;

удержания в счет погашения займов сотрудникам и НДФЛ с материальной выгоды по займам;

страховые взносы.

Поскольку документ Начисление зарплаты и взносов выполняет окончательный расчет, его следует вводить после ввода всех первичных документов. Документ можно заполнять как сразу всеми сотрудниками выбранной организации (или обособленного подразделения, выделенного на отдельный баланс), так и вводить разные документы на разные подразделения, указывая подразделение в шапке документа.

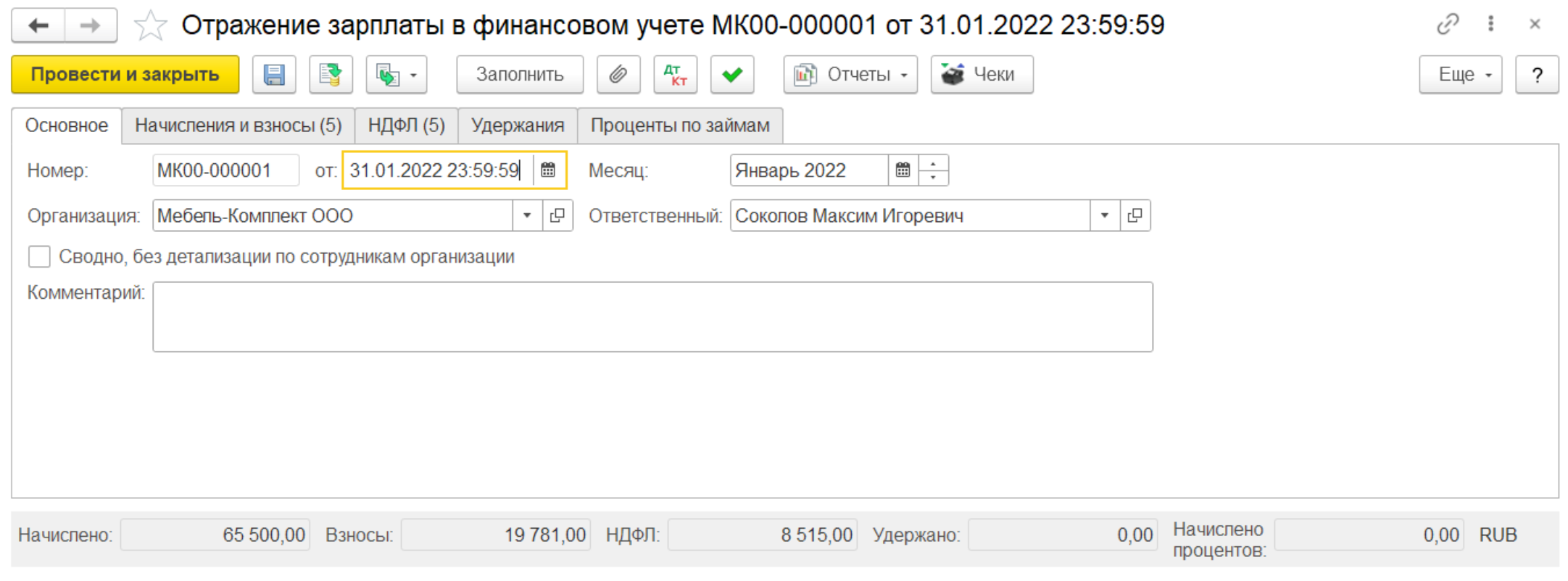

При помощи документа Отражение зарплаты в финансовом учете в учетной системе осуществляется признание затрат, связанных с выплатой заработной платы сотрудникам в рамках выбранной организации. Формирование данных затрат может осуществляться с применением следующих сценариев:

Затраты по зарплате формируются с использованием внешней программы – заполнение документа осуществляется по итогам обмена с внешним модулем по расчету зарплаты.

Затраты по зарплате формируются во встроенной подсистеме – формирование данных для учета расходов, связанных с начислением заработной платы, осуществляется в рамках внутренней подсистемы по расчету заработной платы.

Затраты по зарплате формируются вручную – заполнение документа осуществляется в ручном формате.

В зависимости от выбранного сценария работа с документом Отражение зарплаты в финансовом учете осуществляется из раздела Финансовый результат и контроллинг (зарплата формируется во внешней программе) или из раздела Зарплата (расчет зарплаты производится с использованием встроенной подсистемы).

Документ Отражение зарплаты в финансовом учете пользователь может создать самостоятельно последним днем месяца, либо документ формируется автоматически в рамках процедуры закрытия месяца. Если данный документ уже создан, но не проведен, то обработка закрытия месяца очищает данные, заполняет документ и проводит его, отражает в регламентированном учете. Если документ создан и проведен, то обработка только проводит его и отражает в учете. Если документ не создан, но создан документ Начисление зарплаты и взносов, то обработка создает документ Отражение зарплаты в финансовом учете, заполняет его и проводит, отражает в регламентированном учете.

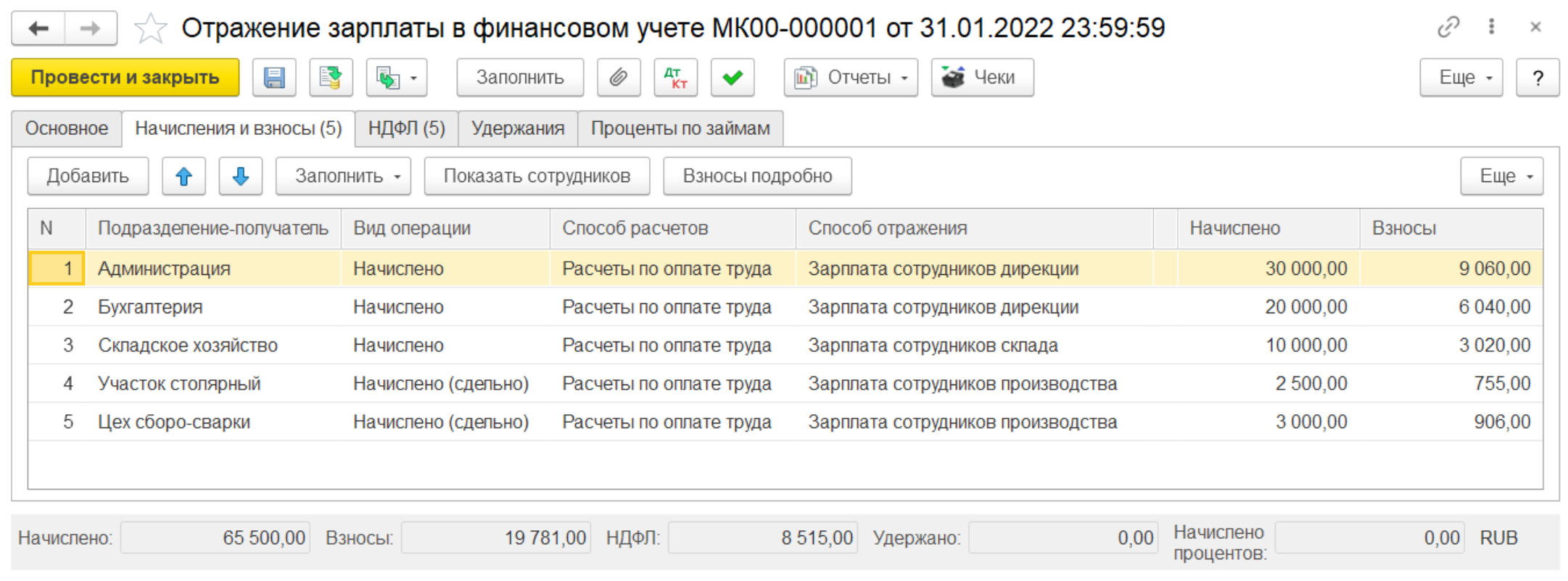

При подготовке документа предусмотрены следующие варианты детализации:

с детализацией по сотрудникам;

сводно по сотрудникам.

Установка варианта детализации по сотрудникам производится в документе на закладке Основное при помощи параметра Сводно, без детализации по сотрудникам организации (флажок должен быть снят). При выборе данного варианта распределение сдельной оплаты труда по факту выполнения работ (выработке) будет выполнено с детализацией по работникам предприятия. В результате суммы начисленной зарплаты и взносов по каждому из работников будут распределены в индивидуальном порядке. Ключевой особенностью данного варианта детализации является поддержка сценария индивидуального распределения затрат (связанных с начислением зарплаты) на себестоимость выпускаемой продукции, в изготовлении которой сотрудник принимал непосредственное участие.

В случаях, когда суммы начисленной зарплаты и взносов не требуют индивидуального распределения по каждому из работников, в документе устанавливается признак Сводно, без детализации по сотрудникам организации. Ключевой особенностью данного варианта детализации является поддержка сводного (по подразделениям) распределения затрат на себестоимость выпускаемой продукции.

В качестве инструментария по распределению начислений и взносов выступает Способ отражения зарплаты, при помощи которого определяются статьи и аналитики расходов по подразделениям-получателям для целей их дальнейшего отражения в регламентированном учете. Справочник Способы отражения зарплаты располагается в разделе Зарплата – Настройки и справочники – Нормативно-справочная информация.

По умолчанию способы отражения зарплаты сотрудников не заданы.

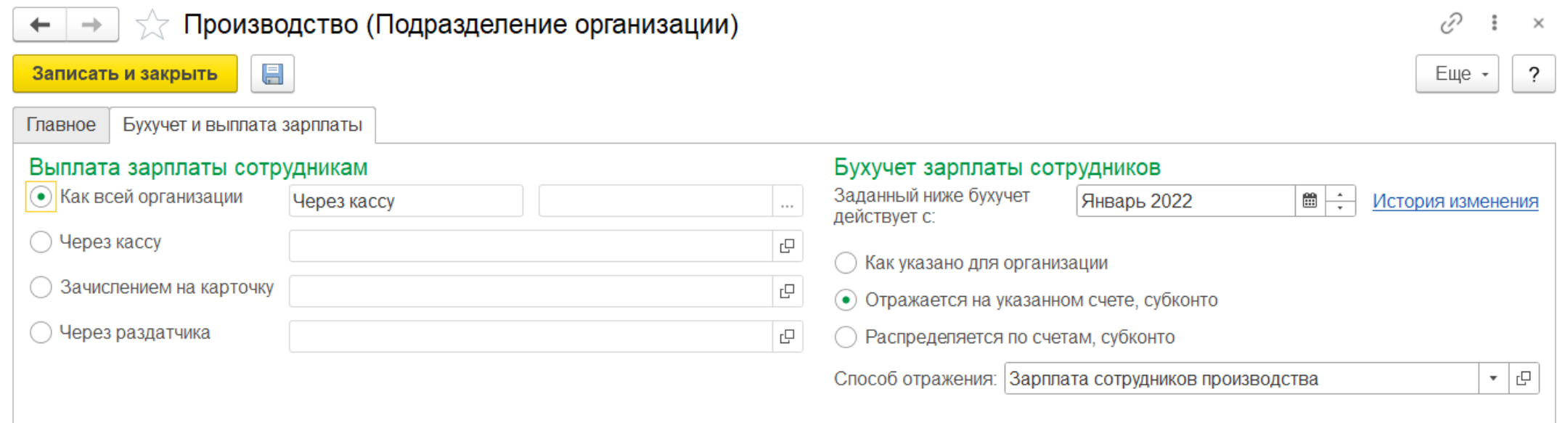

Способ отражения можно указать для разных объектов, начиная от всей организации и заканчивая конкретным документом или начислением (далее перечислены в порядке возрастания приоритета):

самой общей настройкой является способ отражения, указанный в карточке организации (раздел Бухучет и выплата зарплаты на закладке Зарплата и кадры). Он будет применяться ко всем начислениям всех сотрудников организации, если иной способ не будет указан для более «мелких» объектов;

способ отражения можно уточнить сразу для всех начислений по подразделению (Кадры – Штатное расписание – Подразделения организаций). Тогда все начисления, зарегистрированные по этому подразделению, будут отражены этим способом (даже если для организации указан другой). Можно указать как один способ, так и распределение по разным способам согласно заданным долям;

способ отражения можно задать для конкретного сотрудника в разделе Выплаты, учет затрат его карточки (Кадры – Сотрудники). Тогда все начисления этого сотрудника будут отражены этим способом (даже если для организации, и подразделения указано иное);

с помощью документа Распределение основного заработка можно задать распределение начислений сотрудника в определенном месяце по разным способам согласно заданным долям (или отнести на один способ целиком). Способы, указанные в документе, будут распространяться на все начисления сотрудника (кроме начислений по договорам ГПХ) независимо от того, что указано для организации и подразделения;

способ отражения можно задать для конкретного вида начисления на закладке Налоги, взносы, бухучет его карточки. Тогда результаты этого начисления будут отражены указанным способом (даже если для организации, подразделения, сотрудника или в документе Распределение основного заработка указан другой). Если начисление рассчитывается исходя из результатов других начислений (используется расчетная база текущего месяца), то можно задать его отражение пропорционально отражению результатов его базовых начислений;

способ отражения можно указать в экземпляре документа, которым выполняется или назначается начисление (Премия, Разовое начисление, Материальная помощь, Доход в натуральной форме, Приз, подарок, Совмещение должностей, Назначение планового начисления, Договор (работы, услуги), Договор авторского заказа, Акт приемки выполненных работ). Тогда результаты начисления по такому документу будут отражены указанным способом, несмотря на все остальные настройки;

с помощью документ Бухучет начислений сотрудников способ отражения можно указать для конкретного сотрудника и начисления (имеет наивысший приоритет).

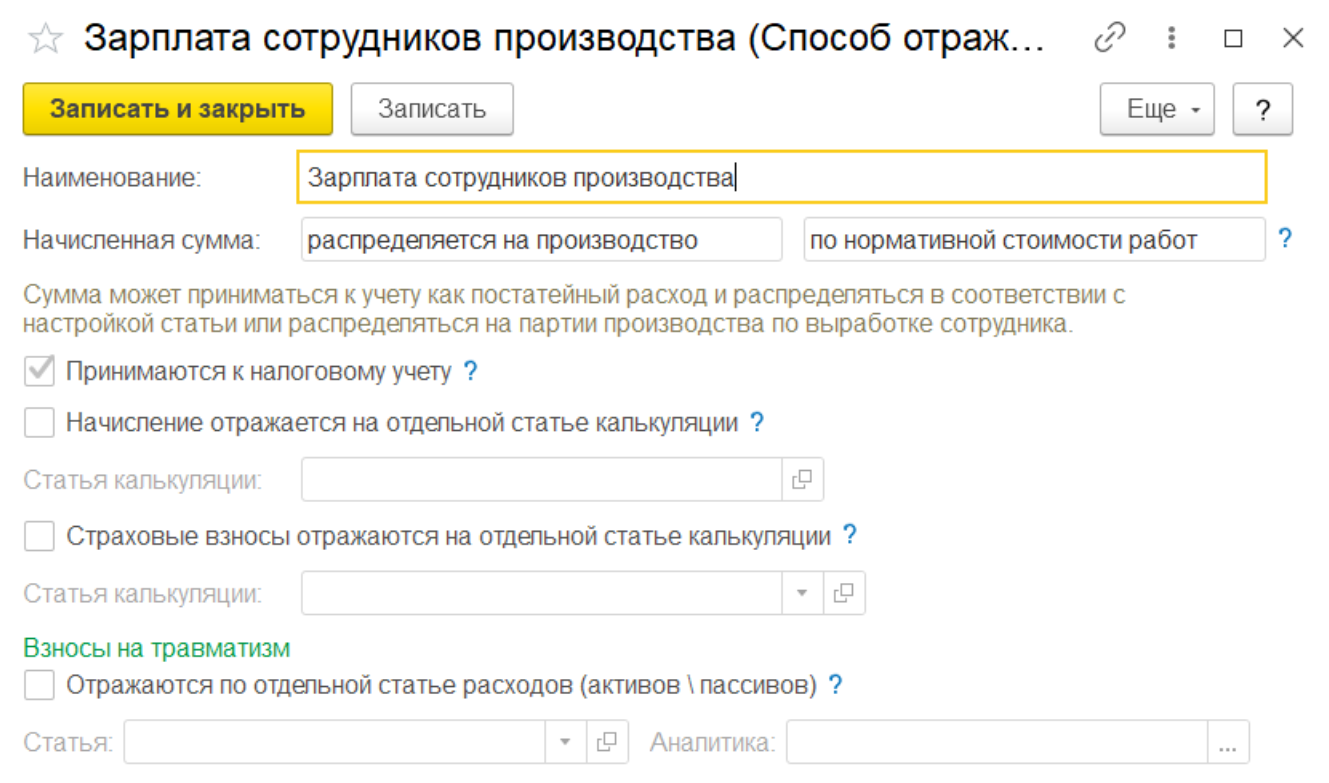

В соответствии со способом начисленная сумма и взносы могут быть отнесены непосредственно на себестоимость партий производства или на статьи расходов:

Распределение на производство. Источником данных для распределения зарплаты в данном случае является оформленный документ Выработка сотрудников. При использовании данного способа отнесения затрат доступны следующие настройки:

распределение по нормативной стоимости работ;

распределение по длительности работ. Для применения данного варианта в настройке элементов списка Виды работ сотрудников задается коэффициент пересчета количества работ в длительность;

При отнесении зарплаты на себестоимость партий следует учитывать, что при сводном заполнении документа выработка всех сотрудников по партии усредняется. В результате распределение на партии может быть менее точным, чем при детальном заполнении документа.

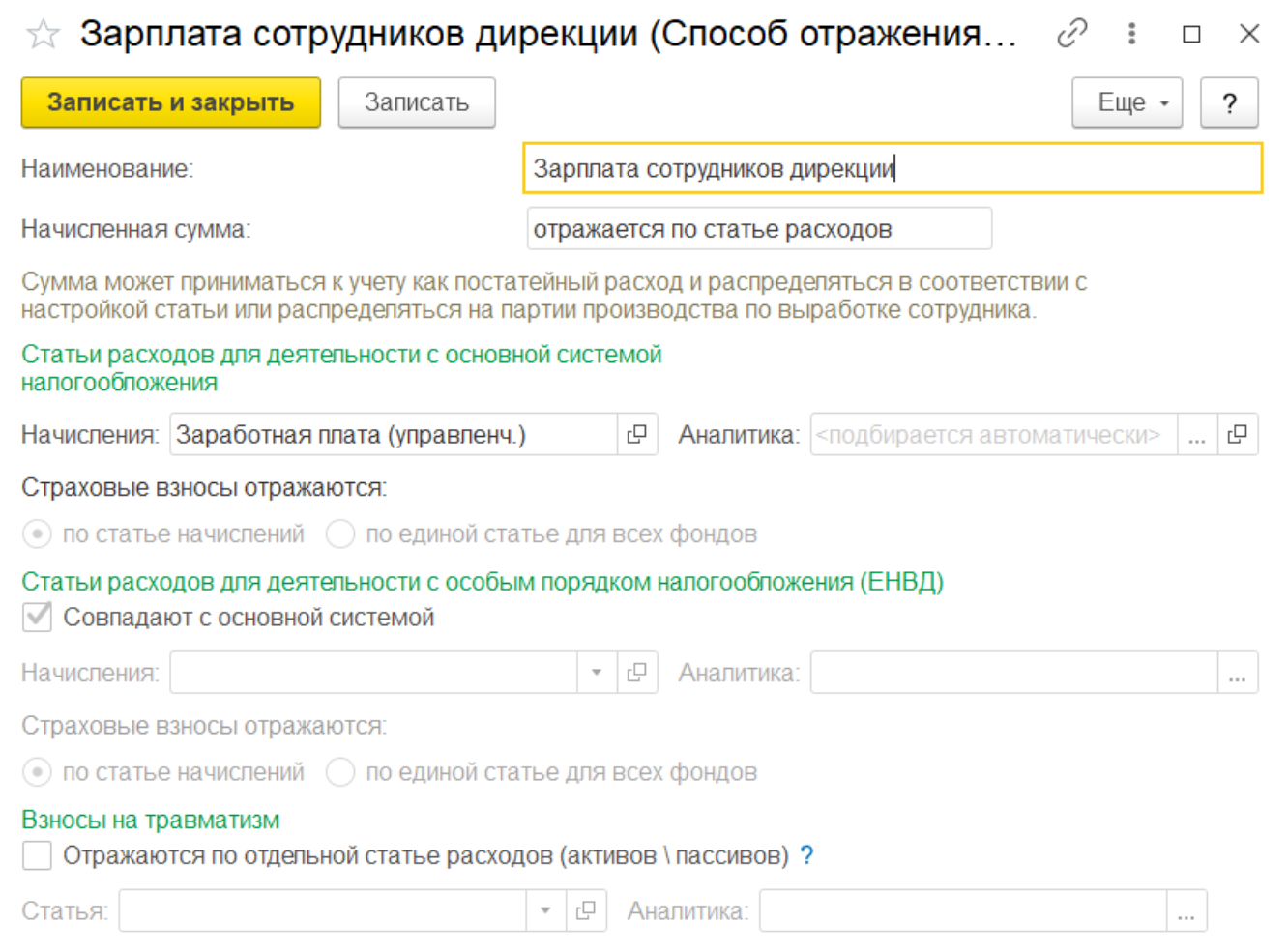

Отражение по статье расходов. При отнесении начислений и взносов на статьи расходов или статьи активов и пассивов в способе отражения задаются статьи расходов и аналитики. Если аналитикой является управленческое подразделение или физическое лицо, то значение аналитики может быть автоматически заполнено при проведении документа, а в способе отражения аналитику можно не заполнять. При отнесении на статьи в способе отражения задаются:

направление деятельности при включенном обособленном учете расходов по направлениям;

статья расходов и аналитика для начисленной зарплаты;

статья расходов и аналитика для страховых взносов. Можно дополнительно уточнить отнесение страховых взносов на отдельную статью расходов при помощи переключателя По единой статье для всех фондов.

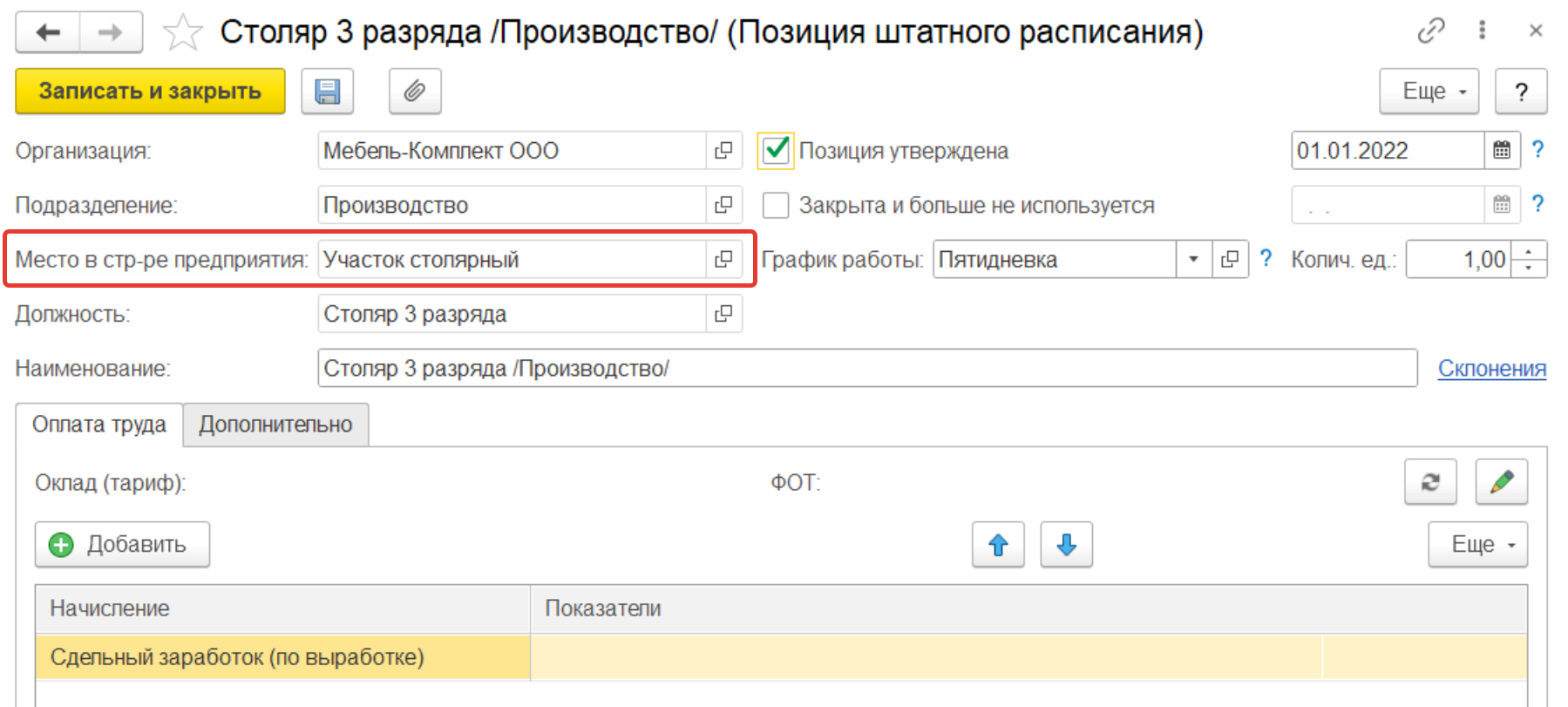

Для того, чтобы информация о подразделении автоматически заполнилась в документе Отражение зарплаты в финансовом учете, необходимо при создании должности (позиции) в штатном расписании заполнить строку Место в стр-ре предприятия (Кадры – Штатное расписание).

Детализация затрат, связанных с начисленной работникам заработной платой, для целей бухгалтерского и налогового учетов первично определяется в учетной политике организации и может осуществляться индивидуально по сотрудникам предприятия. Для этого в учетной политике организации необходимо установить признак Расходы на оплату труда с детализацией по работникам организации. Установка данного признака определяет в дальнейшем возможность формирования в бухгалтерском учете проводок по физическим лицам на 70-м счете.

П![]() рактикум №13

рактикум №13

Отразить в регламентированном учете начисление заработной платы, налогов и взносов по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

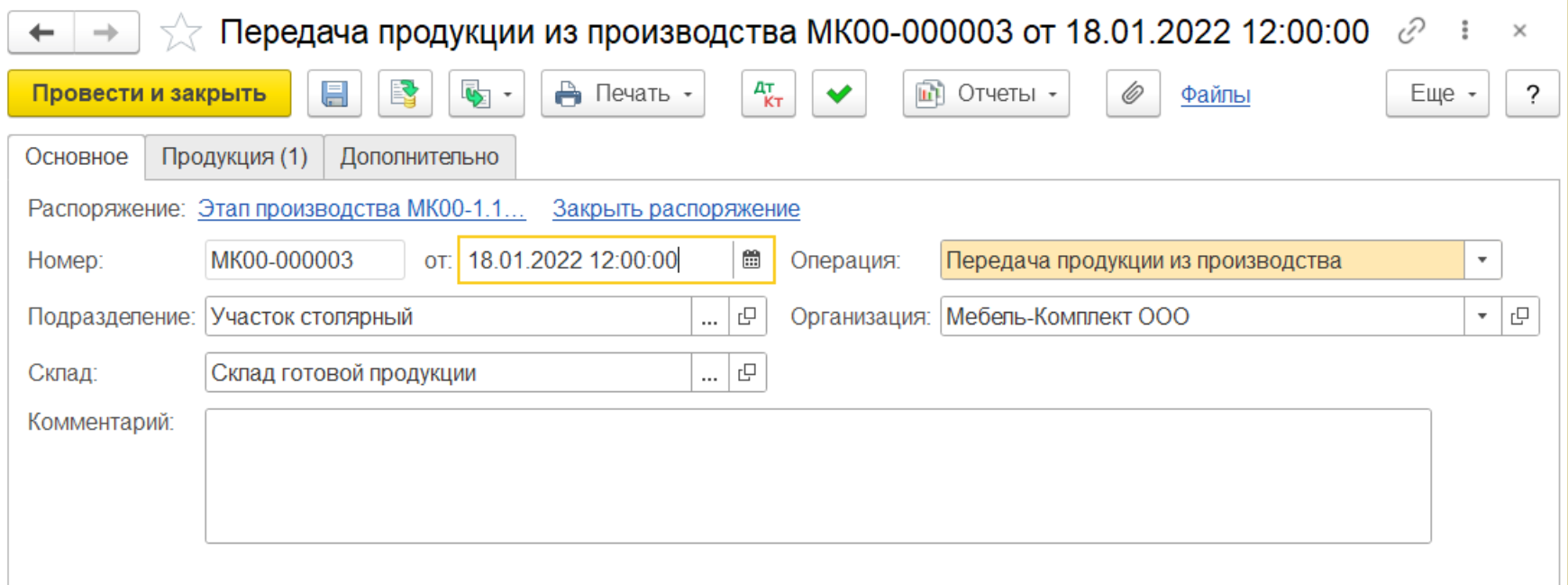

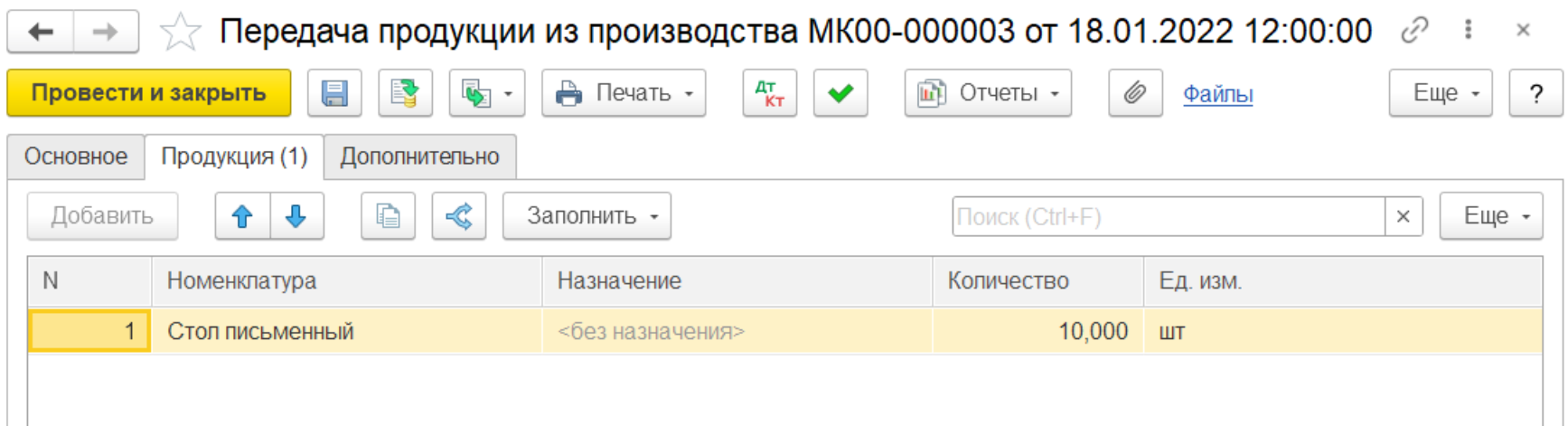

Для отражения факта выпуска готовой продукции и полуфабрикатов используется документ Движение продукции и материалов с видом операции Передача продукции из производства. Документ может быть оформлен из рабочего места Производство – Внутрицеховой учет – Документы производства (все). Допускается также создание таких документов на основании этапов производства.

На закладке Основное указывается:

Распоряжение – Этап производства, по которому была выпущена готовая продукция или полуфабрикаты.

Организация, от имени которой оформляется эта хозяйственная операция.

Подразделение-исполнитель, которое осуществляет выпуск изделий.

Склад, на который поступает готовая продукция.

На закладке Продукция указывается номенклатурный состав с учетом характеристик в количественном выражении.

Для документа предусмотрена унифицированная печатная форма Накладная на передачу готовой продукции (МХ-18).

П рактикум №14

рактикум №14

Отразить в регламентированном учете выпуск продукции на склад по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

.4. Учет затрат и формирование себестоимости продукции

.4. Учет затрат и формирование себестоимости продукцииВсе производственные затраты делятся на две категории – номенклатурные и постатейные:

Номенклатурные затраты используются для учета материальных производственных расходов (материалы, полуфабрикаты), которые учитываются и распределяются в количественных показателях.

Постатейные затраты используются для учета нематериальных производственных расходов, которые учитываются и распределяются только в суммовом выражении.

При регистрации производственных затрат может использоваться статья калькуляции. Статья калькуляции используется при формировании себестоимости выпущенной продукции и определяет характер затрат, выключаемых в себестоимость продукции.

Процесс сбора и распределения производственные затрат состоит из трех этапов, независимо от вида затрат:

Регистрация затрат в подразделении;

Распределение на этапы производства (при использовании оперативного планирования производства);

Распределение на выпущенную продукцию.

Для регистрации номенклатурных затрат используются документы прикладного решения:

Передача материалов в производство;

Выпуск продукции и выполнение работ (при выполнении работ собственными подразделениями, при выпуске полуфабрикатов);

Приобретение товаров и услуг (при регистрации покупки работ);

Производство без заказа.

Номенклатурные затраты распределяются в документах Производство – Внутрицеховой учет – Этап производства и Производство – Внутрицеховой учет – Производство без заказа.

Отклонения номенклатурных затрат, выявленные по результатам инвентаризации незавершенного производства распределяются документом Производство – Внутрицеховой учет – Распределение материалов и работ.

Для регистрации постатейных затрат используются документы прикладного решения:

Приобретение товаров и услуг;

Приобретение услуг и прочих активов;

Амортизация ОС;

Амортизация НМА;

Отражение зарплаты в финансовом учете;

Внутреннее потребление товаров (операция – Передача в эксплуатацию и Списание на расходы);

Производство без заказа и т.д.

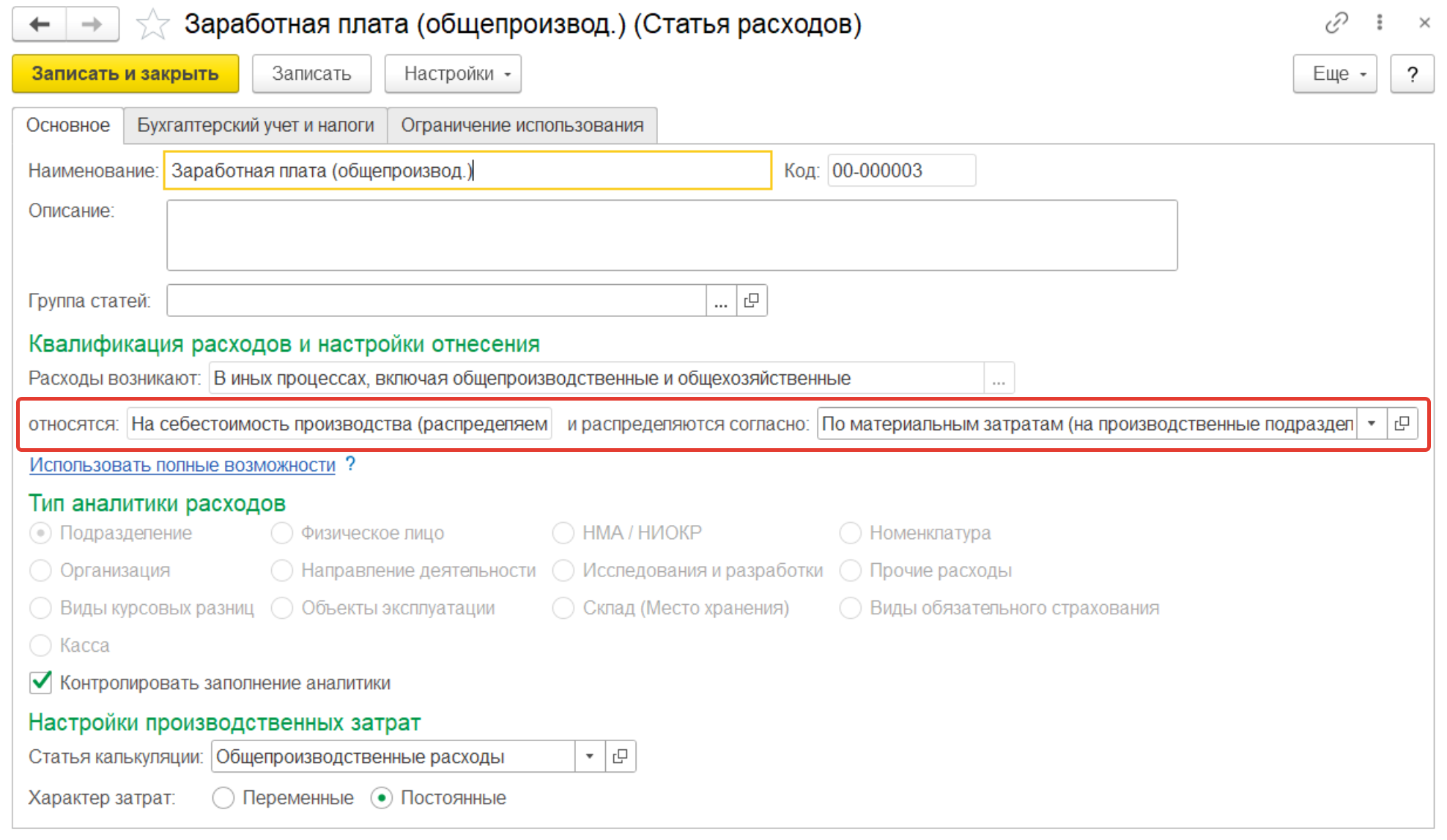

В данном случае в документах необходимо указать статью расходов с вариантом распределения На себестоимость производства.

Статьи расходов с вариантом распределения На себестоимость производства (прямые) используются для отражения постатейных расходов, напрямую относимых на себестоимость выпуска продукции. Возможными типами аналитики постатейных расходов с вариантом распределения На себестоимость производства (прямые) являются Партия производства, Заказ на производство, Группа продукции. В карточке элемента списка Статьи расходов определяется база распределения.

Статьи расходов с вариантом распределения На себестоимость производства (распределяемые) используются для формирования производственных затрат, распределяемых на себестоимость выпускаемой продукции. Для отражения распределяемых производственных расходов предполагается использовать вариант квалификации В иных процессах, включая общепроизводственные и общехозяйственные.

Правила распределения постатейных расходов задаются с использованием элементов справочника Правила распределения и показатели и уточняются при распределении.

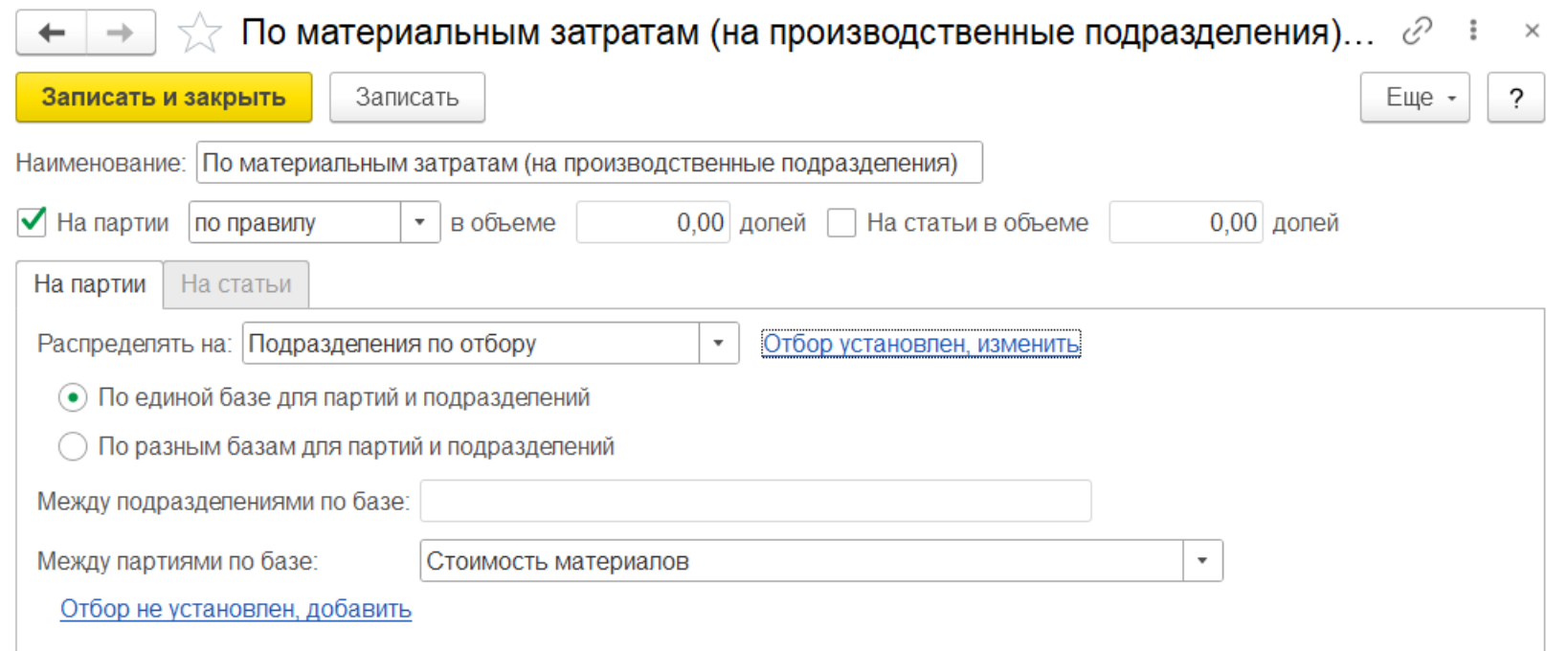

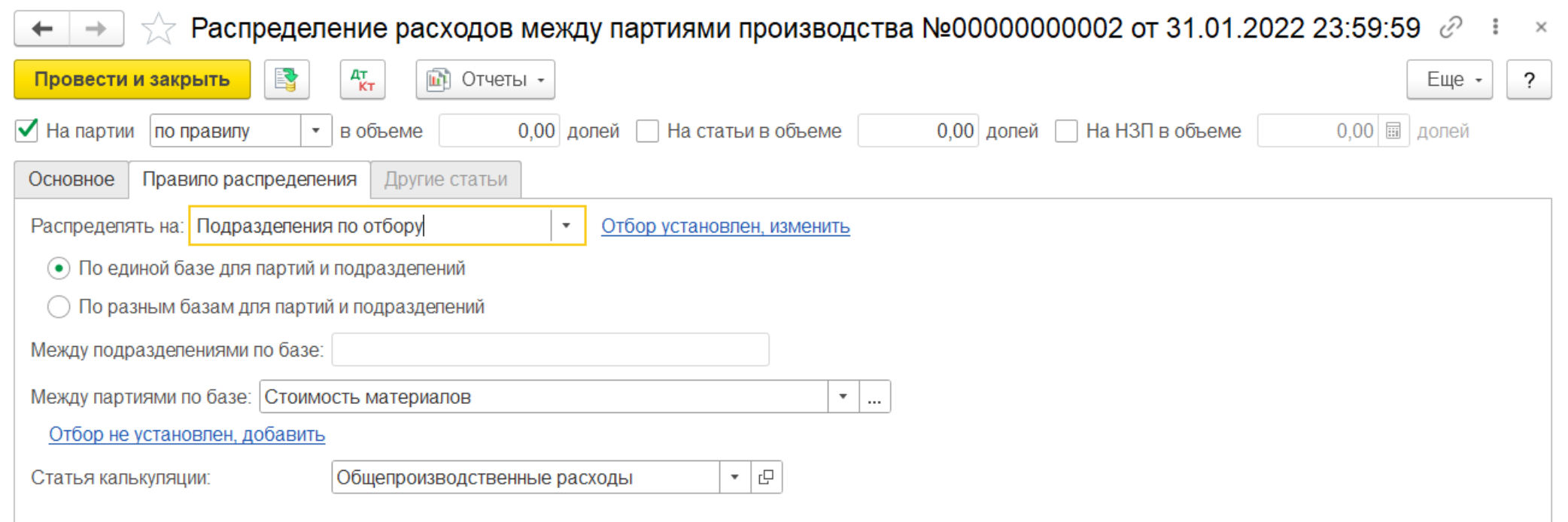

Правило определяет:

на какие подразделения распределяются расходы. Текущее, нижестоящие и вышестоящее подразделение определяются относительно подразделения затрат. При выборе направления распределения по подразделениям Подразделения по отбору пользователь может указать на какие именно подразделения необходимо распределить расходы.

базу распределения между подразделениями и партиями.

При распределении по единой базе для всех подобранных подразделений определяются партии, между которыми распределяются расходы согласно выбранному варианту распределения и отборам.

При распределении по разным базам для партий и подразделений используются следующие варианты распределения между подразделениями по базе:

Задается вручную – доли стоимости для подразделений вводятся вручную на закладке Подразделения;

По показателю – показатели устанавливаются в соответствии с выбранным регламентом – Переменный (вводится ежемесячно) (используется при низкой корреляции данных соседних месяцев, что требует ежемесячного задания новых значений) или Постоянный (вводится по требованию) (база распределения достаточно стабильна, изменения в пропорции распределения бывают редко и отражаются по мере возникновения). Значения показателей могут задаваться непосредственно из карточки показателя по гиперссылке Значения или через рабочее место Ввод показателей для распределения расходов;

Стоимость материалов – стоимость материалов, переданных в подразделения для выполнения производственных процессов;

Сумма оплаты труда – сумма начисленной зарплаты (вид операции Начислено (сдельно) в документах Отражение зарплаты в финансовом учете);

Стоимость материалов и сумма оплаты труда – комбинация предыдущих двух показателей.

Для распределения между партия производства используются следующие варианты:

Стоимость материалов и сумма оплаты труда;

Стоимость материалов;

Сумма оплаты труда;

Нормативная оплата труда;

Количество продукции;

Количество видов работ;

Количество материалов;

Вес продукции;

Вес материалов;

Объем продукции;

Объем материалов;

Плановая стоимость продукции;

Количество продукции с учетом будущих выпусков;

Объем продукции с учетом будущих выпусков;

Вес продукции с учетом будущих выпусков;

Плановая стоимость продукции с учетом будущих выпусков.

По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) можно определить критерии отбора номенклатуры, на производство которой будут распределены расходы.

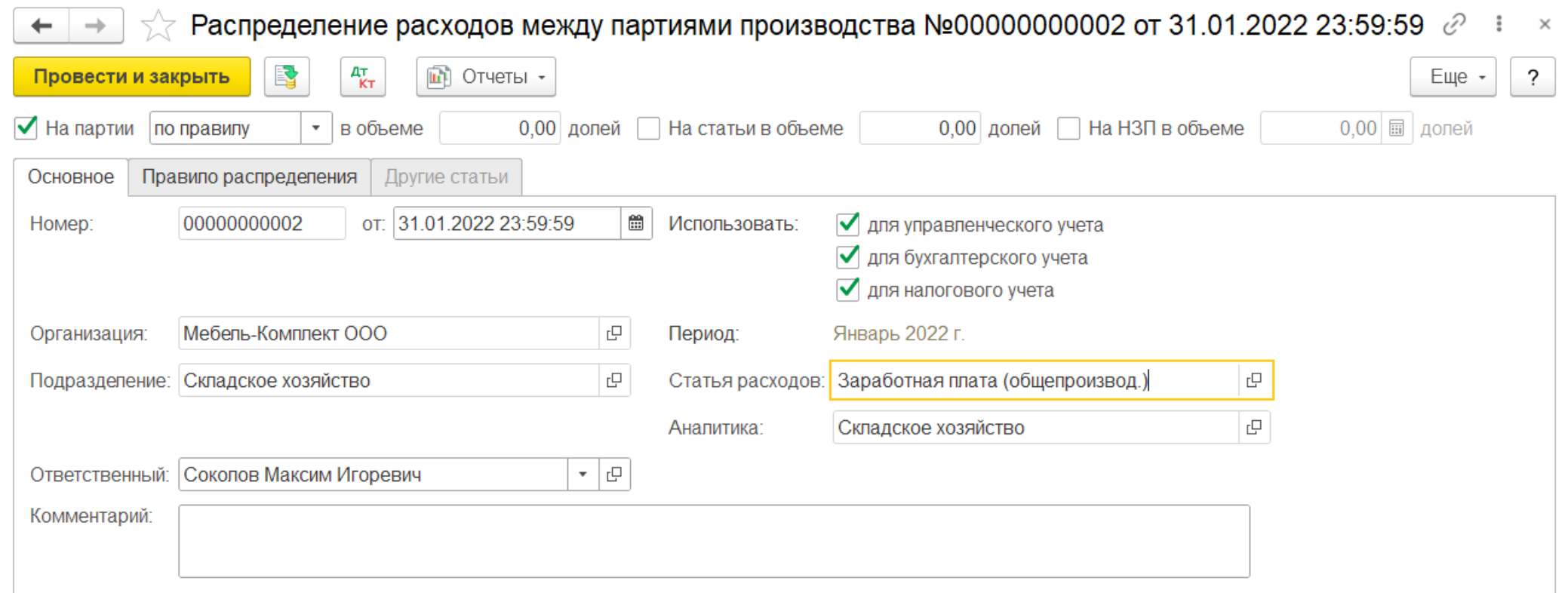

Распределение дополнительных расходов выполняется в рамках процедуры Закрытие месяца в документах Распределение расходов между партиями производства в рабочем месте Распределение расходов (в разделе Производство – Внутрицеховой учет).

Документы Распределение расходов между партиями производства формируются в разрезе организации, подразделения, статьи и аналитики расходов.

В документе Распределение расходов между партиями производства доступны флажки Использовать для управленческого учета, для бухгалтерского учета и для налогового учета. Путем создания отдельных документов с флажками для разных видов учета можно организовать различное распределение дополнительных расходов в управленческом, бухгалтерском и налоговом учете.

По умолчанию закладка Правило распределения документа Распределение расходов между партиями производства заполняется правилом распределения, указанным в статье расходов, по которой оформляется документ. При необходимости правило распределения может быть уточнено непосредственно в документе.

Документами Распределение расходов выполняется подготовка и настройка параметров распределения расходов. Непосредственно распределение расходов выполняется в рамках процедуры Закрытие месяца.

П рактикум №15

рактикум №15

О тразить в регламентированном учете распределение общепроизводственных расходов (заработная плата сотрудника склада) по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

тразить в регламентированном учете распределение общепроизводственных расходов (заработная плата сотрудника склада) по организации ООО "Мебель-Комплект" за январь 2022 г. Проверить правильность формирования проводок.

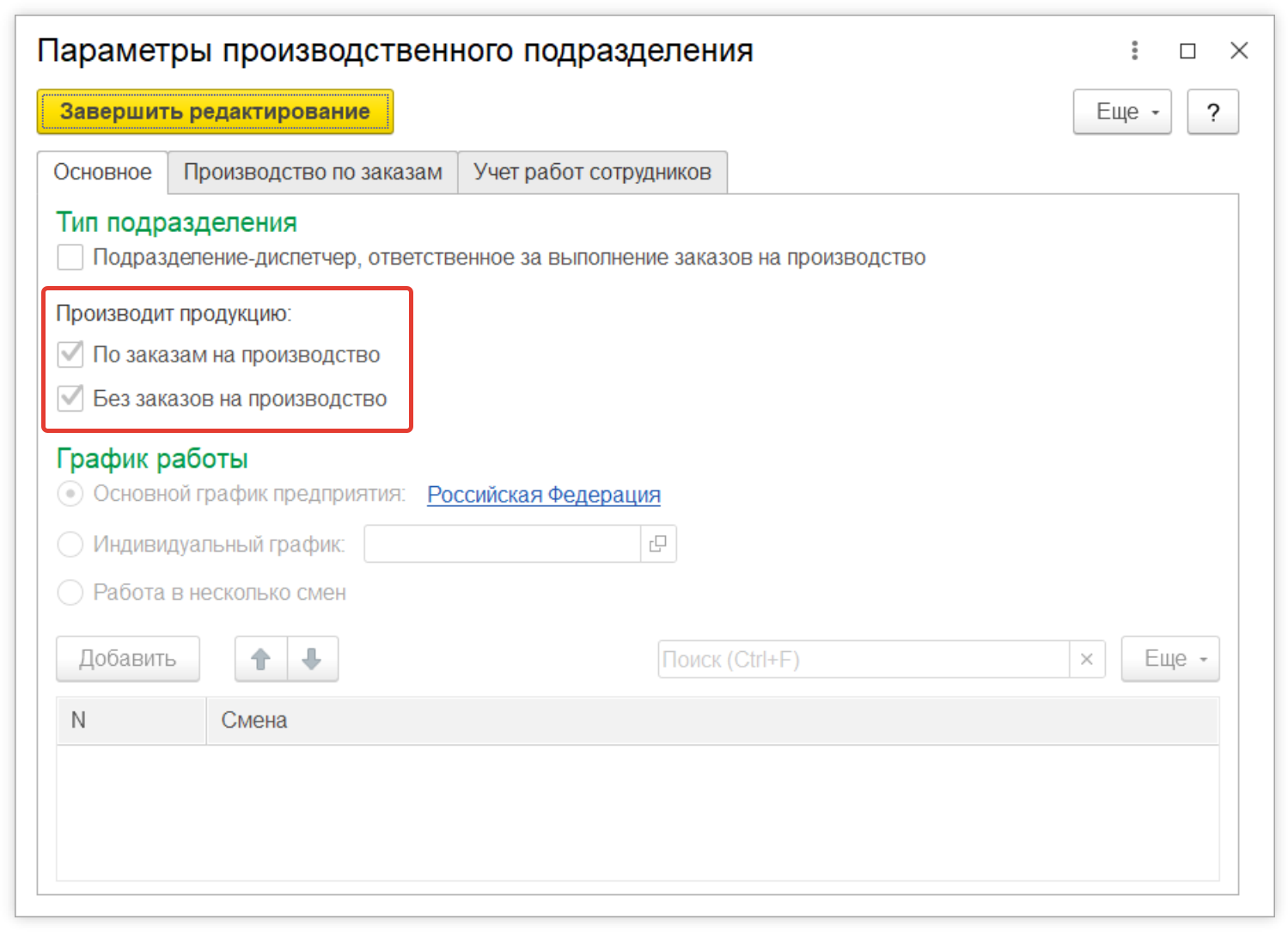

Использование заказов на производство и графика производства как инструментов управления ходом производства не является обязательным во всех случаях. На каждом предприятии существует ряд подразделений, деятельность которых носит обособленный характер (например, вспомогательные и обслуживающие подразделения). Для них требование об использовании заказов на производство будет избыточным.

Оформить выпуск и рассчитать себестоимость продукции можно без использования заказов на производство. Для подразделений, в которых планируется оформлять выпуск без заказов, необходимо установить параметр Производит продукцию в значение Без заказов на производство.

Данная форма выпуска может применяться во всех производственных подразделениях, в том числе параллельно с исполнением графика производства.

Передача материалов в производство также может быть отражена документом Движение продукции и материалов с видом операции Передача материалов в производство. Документ оформляется из рабочего места Производство – Внутрицеховой учет – Документы производства (все).

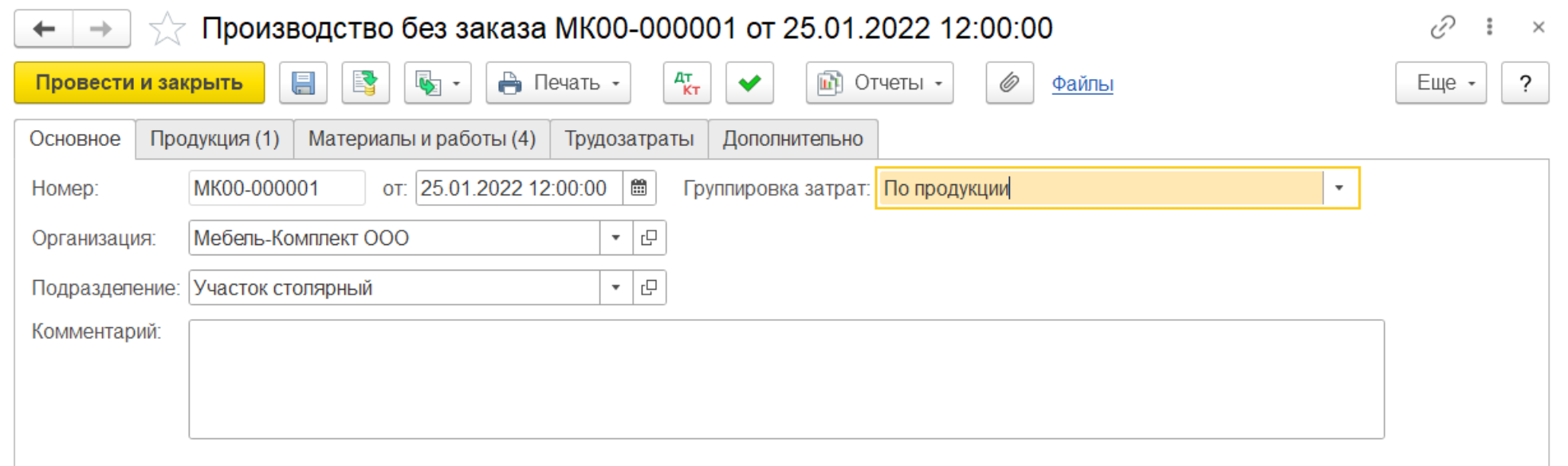

Выпуск продукции оформляется документом Производство без заказа, который создается аналогично в рамках рабочего места Производство – Внутрицеховой учет – Документы производства (все).

В рамках документа Производство без заказа доступны несколько вариантов группировки затрат:

По спецификациям продукции – вариант позволяет отдельно учесть затраты, связанные с разными вариантами изготовления одной продукции, или зарегистрировать затраты на выпуск группы одновременно производимой продукции (спецификация описывает одновременный выпуск нескольких позиций);

По спецификациям продукции и назначениям – предыдущий вариант дополняется возможностью выделить затраты в разрезе указанных назначений;

По продукции – израсходованные материалы и трудозатраты указываются отдельно для каждой продукции с уникальной характеристикой;

По продукции и назначениям – калькулируется продукция с уникальной характеристикой в разрезе назначений;

По документу – все указанные в документе Производство без заказа материалы и трудозатраты подлежат распределению на весь состав продукции данного документа.

Затраты не указываются – в документе указывается только объем выпуска, затраты на выпуск продукции можно отнести через документы Распределение материалов и работ и Распределение расходов между партиями производства.

Если в документе выбрана какая-либо группировка затрат (кроме Затраты не указываются), то документ отражает списание материалов со складов и цеховых кладовых, а также работ с баланса подразделений, и их отнесение на выпущенную продукцию.

Помимо материалов и работ в документе указываются выполненные работы сотрудников (трудозатраты), которые требуется включить в себестоимость продукции. Документ является распоряжением на оформление документа Выработка сотрудников.

Также в составе затрат, учитываемых при расчете себестоимости, могут быть учтены оформленные в подразделении постатейные расходы и стоимость материалов, распределяемая отдельно. Для этого необходимо дополнительно оформить документы Производство – Внутрицеховой учет – Распределение материалов и работ и Распределение расходов между партиями производства. Документы Производство без заказа являются партиями выпуска, на которые распределяются затраты.

П рактикум №16

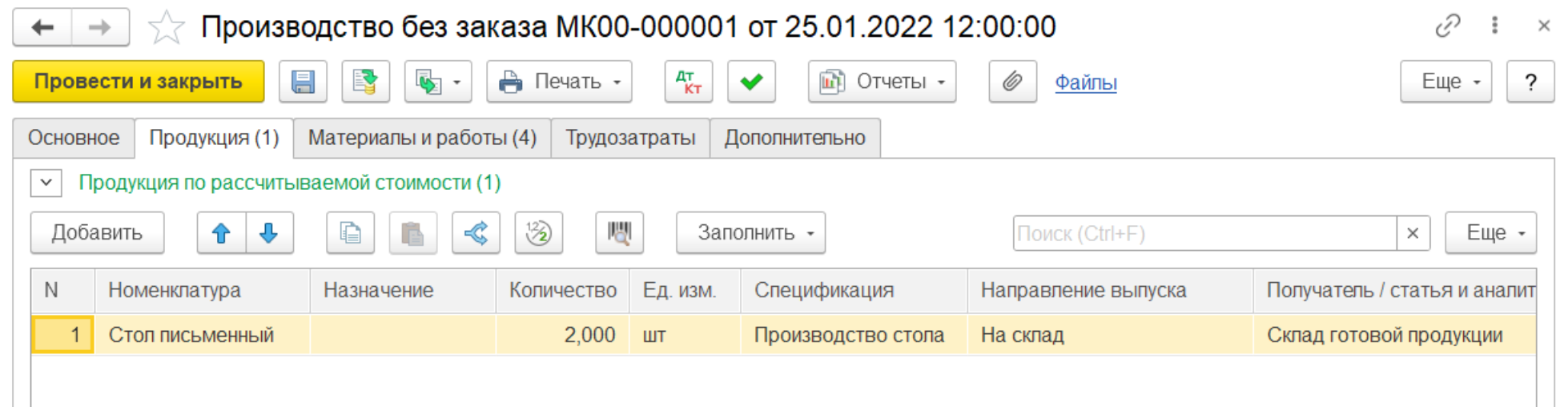

Отразить производство столов письменных без использования заказов на производство.

1. Создать документ "Производство без заказа":

Закладка "Основное":

Дата документа – 25.01.2022

Организация – Мебель-Комплект ООО

Подразделение – Участок столярный

Группировка затрат – По продукции

Закладка "Продукция":

|

№ |

Номенклатура |

Кол-во |

Спецификация |

Направление выпуска |

Получатель |

|

1. |

Стол письменный |

2 шт. |

Производство стола |

На склад |

Склад готовой продукции |

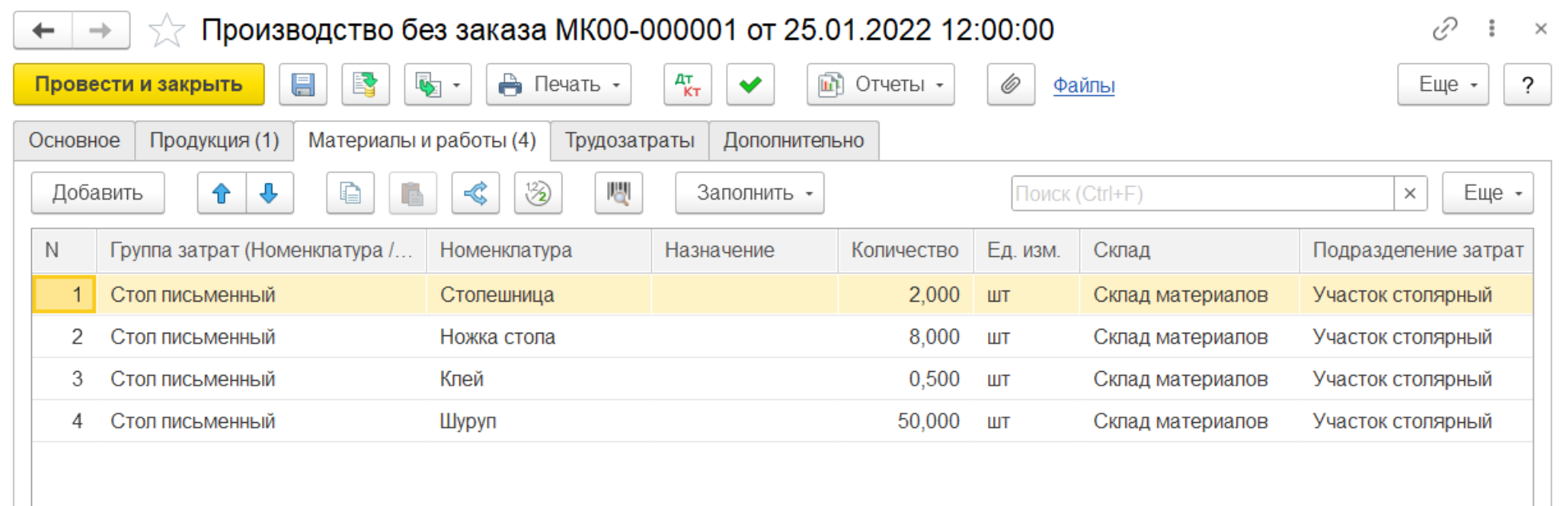

Закладка "Материалы и работы" (табличную часть можно заполнить по команде "Заполнить" – "Дополнить по спецификации"):

|

№ |

Номенклатура |

Кол-во |

Склад |

|

1. |

Столешница |

2 шт. |

Склад материалов |

|

2. |

Ножка стола |

8 шт. |

Склад материалов |

|

3. |

Клей |

0,5 шт. |

Склад материалов |

|

4. |

Шуруп |

50 шт. |

Склад материалов |

Для указания склада во всех строках табличной части – выделить все строки и над табличной частью воспользоваться командой "Заполнить" – "Склад" и выбираем – Склад материалов.

2. В рабочем месте "Закрытие месяца" выполнить расчет себестоимости товаров за Январь 2022 г.

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

![]()

В прикладном решении поддерживаются два варианта ведения учета внеоборотных активов, имеющие различия в сценариях использования. Вариант ведения учета внеоборотных активов определяет функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Внеоборотные активы – Учет внеоборотных активов. Для выбора доступны следующие значения:

Не используется – внеоборотные активы в прикладном решении не ведутся;

Используется – включает подсистему учета внеоборотных активов.

Если ведется регламентированный учет в прикладном решении, то обязательно нужно использовать учет внеоборотных активов.

Для документов по учету внеоборотных активов поддерживается совместный или раздельный вариант отражения хозяйственных операций в регламентированном и управленческом учете. Выбор варианта осуществляется в документах, допускающих различное отражение хозяйственной операции по данным видам учета (при принятии к учету, перемещении, списании и т.д.). При этом для каждого вида учета при необходимости отдельно задаются параметры начисления и статьи отражения амортизации.

Для обеспечения своей деятельности предприятия располагают определенной материально-технической базой, основными составляющими которой являются основные средства (ОС). В составе основных средств отражаются материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени.

Решение об учете объектов эксплуатации как основных средств принимается в зависимости от характера и условий хозяйственной деятельности предприятия, по каждому объекту в отдельности или применительно к группе (виду) объектов. Правила учета основных средств определяются законодательными нормами. Основными задачами бухгалтерского и налогового учета ОС являются:

правильное документальное оформление и своевременное отражение в учетных регистрах поступления, движения и выбытия основных средств;

правильное исчисление износа основных средств и начисление амортизации;

контроль затрат на ремонт основных средств;

обеспечение сохранности и эффективного использования основных средств;

точное определение результатов при ликвидации.

В прикладном решении обеспечивается учет как собственных основных средств организации, так и основных средств, арендованных и полученных на условиях лизинга.

Поддерживается полный жизненный цикл оборудования:

приобретение оборудования;

монтаж и ввод в эксплуатацию;

эксплуатация (включая ремонт);

модернизация;

ликвидация (продажа).

Список основных средств в прикладном решении представляет собой адаптированный вид списка Объекты эксплуатации и расположен в разделе Внеоборотные активы – Основные средства.

В списке Объекты эксплуатации могут быть указаны все инвентарные единицы, по которым целесообразно вести контроль в ходе их эксплуатации. Для элементов списка не предусмотрено отдельного признака, по которому можно было бы выделить объекты, относящиеся к основным средствам. Классифицировать объекты эксплуатации как объекты основных средств можно только по факту оформления документа Принятие к учету ОС. В силу этого все свойства объекта как основного средства, а также учетные параметры указываются непосредственно в документе Принятие к учету ОС.

В списке Основные средства присутствует графа с указанием состояния объекта в регламентированном учете (Принято к учету, Снято с учета, Не принято к учету, Принято к забалансовому учету). В списке Основные средства дополнительно присутствует графа с указанием состояния объекта в управленческом учете.

В списке Основные средства с помощью команды Еще – Показать сведения/Скрыть сведения можно управлять группой Сведения об основном средстве. Группа Сведения об основном средстве показывает параметры элементов, принятых к учету как объекты основных средств.

Документы прикладного решения, с помощью которых в информационной базе ведется учет основных средств, объединены в рабочее место Документы по основным средствам (Внеоборотные активы – Основные средства – Документы по ОС), в состав которого входят:

закладка Документы для работы с документами по всем объектам основных средств. При этом пользователем может быть настроен состав отображаемых документов и выполняемых с их помощью хозяйственных операций;

закладка Документы с детализацией по ОС для работы с документами по выбранному объекту основных средств;

закладка Амортизация для работы с документами Амортизация ОС. Документы могут отображаться с отбором по объекту основных средств.

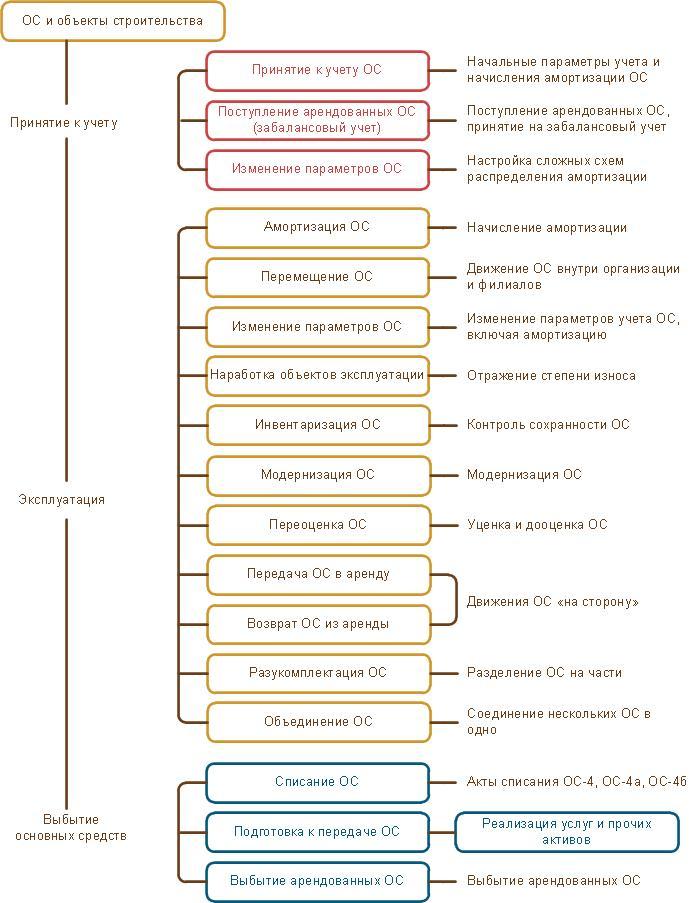

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Для оформления приобретения будущих объектов основных средств доступны два способа:

количественный номенклатурный учет,

индивидуальный учет объектов.

Количественный номенклатурный учет

Поддерживается количественный учет с использованием элементов списка Номенклатура на счете 08.04.1 "Компоненты основных средств". Данный способ целесообразно использовать в случае, когда операции поступлению оформляются сотрудниками службы снабжения. В этом случае доступно использование всех процедур обеспечения потребности (например, заказы поставщикам). Все движения выполняются по правилам количественного движения номенклатуры. Также этот способ учета позволяет приобретать ОС по импорту с оформлением ГТД. Поступления оформляются документами Приобретение товаров и услуг.

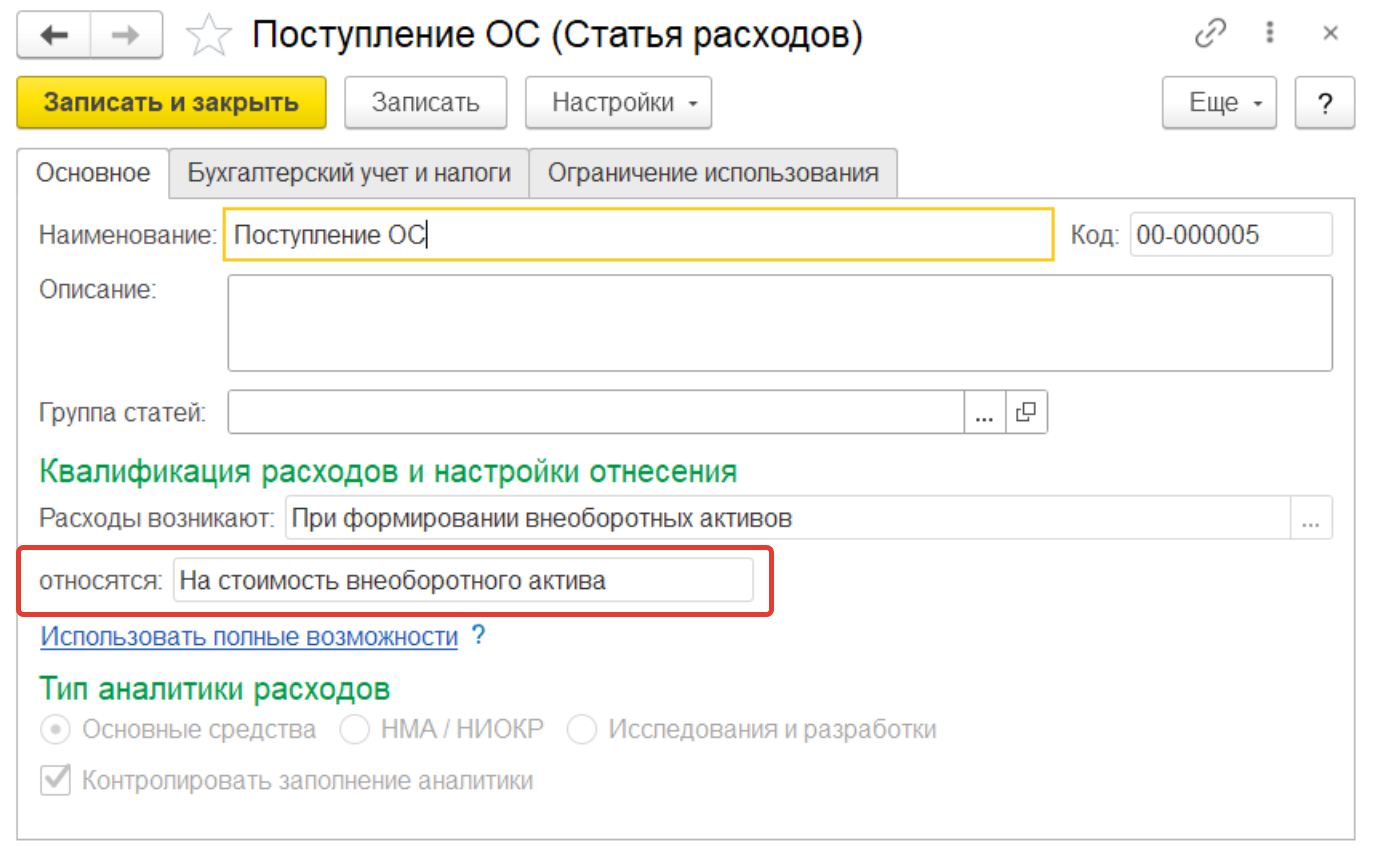

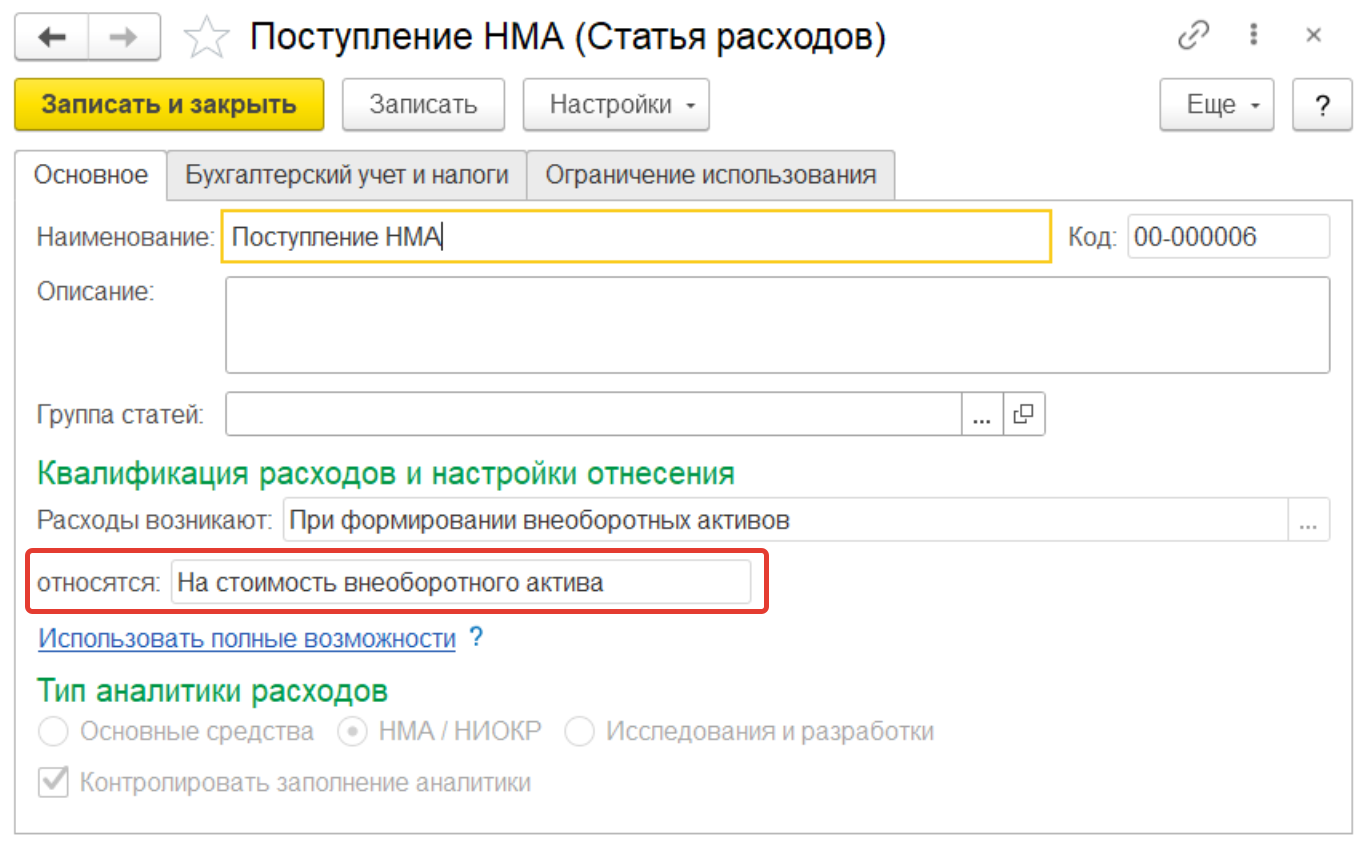

Счет учета 08.04.1 задается для группы настроек финансового учета номенклатуры, к которой относятся приходуемые позиции. Непосредственный ввод основного средства в эксплуатацию со счета 08.04.1 не предусмотрен. Для формирования первоначальной стоимости объектов основных средств используется счет 08.04.2 "Подготовка к вводу в эксплуатацию". Передача компонентов в состав будущего объекта основных средств выполняется документами Внутреннее потребление товаров с видом операции Списание на расходы/активы. В операциях используется статья расходов с вариантом распределения На стоимость внеоборотного актива и типом аналитики Основные средства. Счет 08.04.2 "Подготовка к вводу в эксплуатацию" задается в настройке элемента списка Статьи расходов.

Этот вариант формирования первоначальной стоимости позволяет включать дополнительные расходы в себестоимость номенклатуры до момента ее списания на расходы. Понесенные дополнительные расходы могут относиться на статью расходов с вариантом распределением На себестоимость товаров.

Количественный учет ТМЦ на счете 07 "Оборудование к установке" ведется аналогично учету компонентов ОС на счете 08.04.1.

Индивидуальный учет объектов

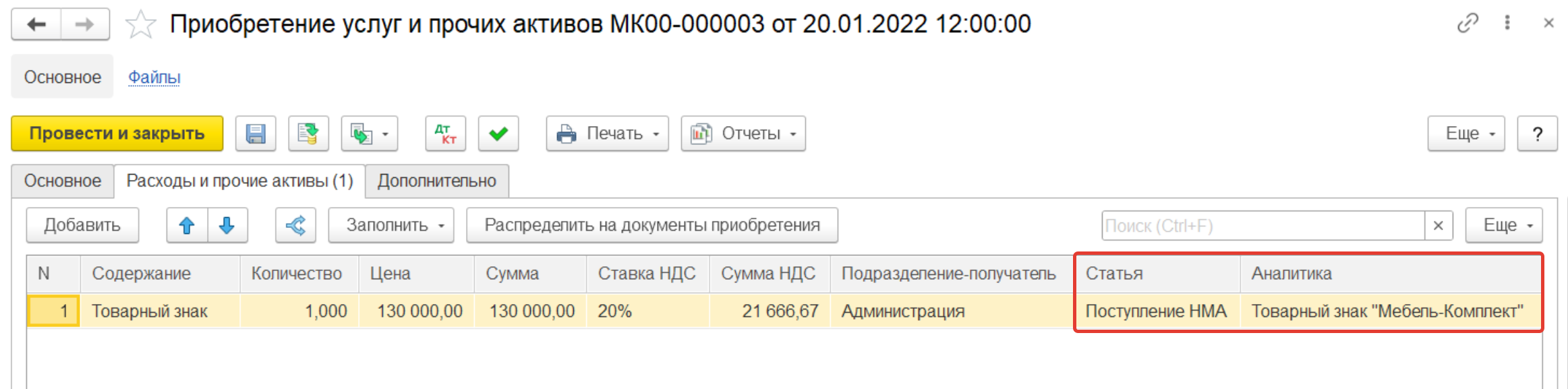

Обеспечена возможность оформить будущее основное средство как уникальный (без количественного учета) инвентарный объект из списка Основные средства. Первоначальная стоимость сразу формируется на счете 08.04.2 "Подготовка к вводу в эксплуатацию". Вариант удобен для использования в случаях, когда поступление оформляется бухгалтером по основным средствам. Он позволяет исключить занесение лишних данных в список Номенклатура. Поступления оформляются документами Приобретение услуг и прочих активов.

Адресное отнесение стоимости поступающего объекта в состав первоначальной стоимости основного средства определяется использованием статьи расходов с вариантом распределения На стоимость внеоборотного актива и типом аналитики Основные средства. Счет 08.04.2 "Подготовка к вводу в эксплуатацию" задается в настройке элемента списка Статьи расходов. Счет 08.04.2 используется и в случае создания объекта основных средств собственными силами предприятия.

В этом варианте формирования первоначальной стоимости актива все дополнительные расходы нужно относить на статью и аналитику, по которой приобретается ОС. Если дополнительные расходы совокупные и их нужно разделить на конкретные объекты, то используется документ Отражение прочих доходов и расходов с операцией Реклассификация расходов, которым осуществляется переброска части суммы из одной статьи (на которой собирались доп. расходы) в статью расходов и аналитику ОС, по которым формируется стоимость актива.

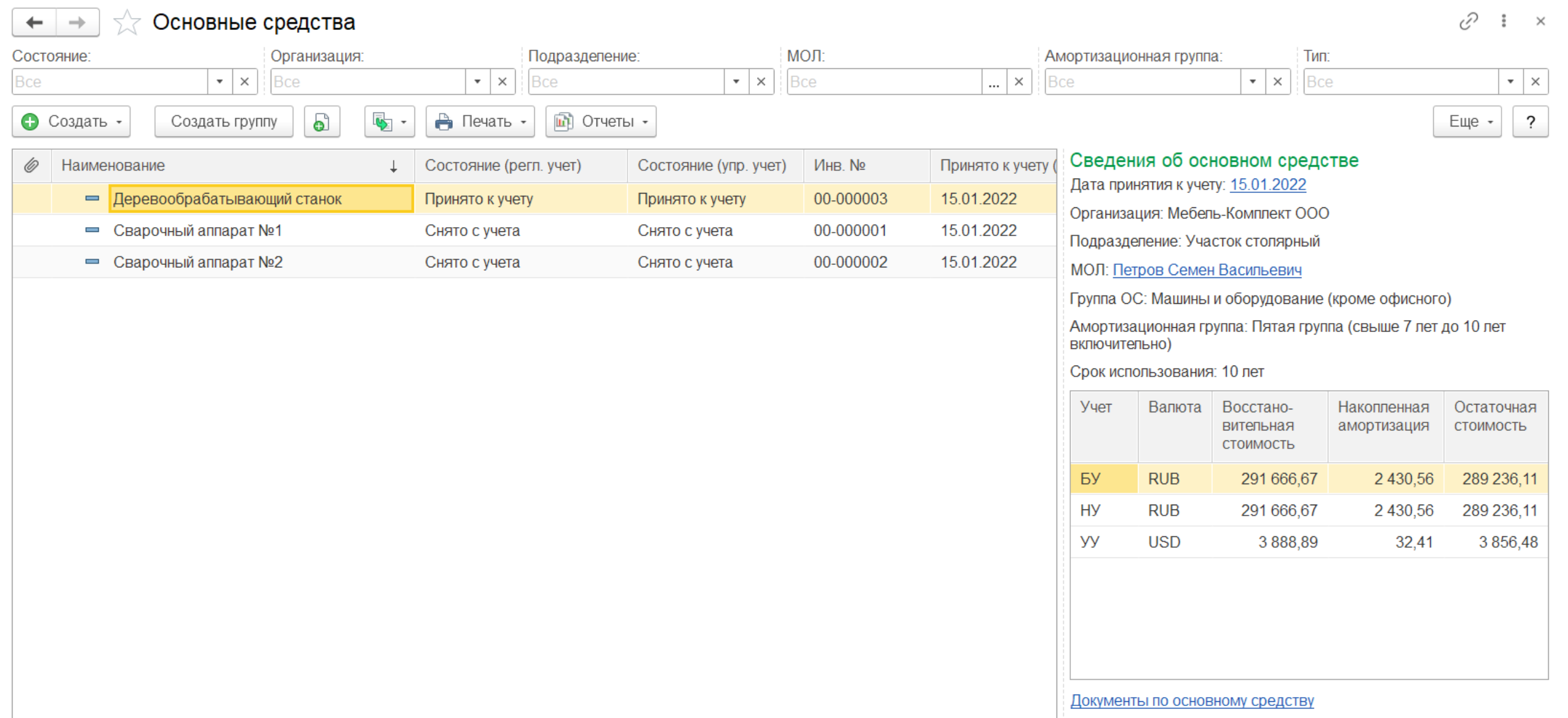

П рактикум №17

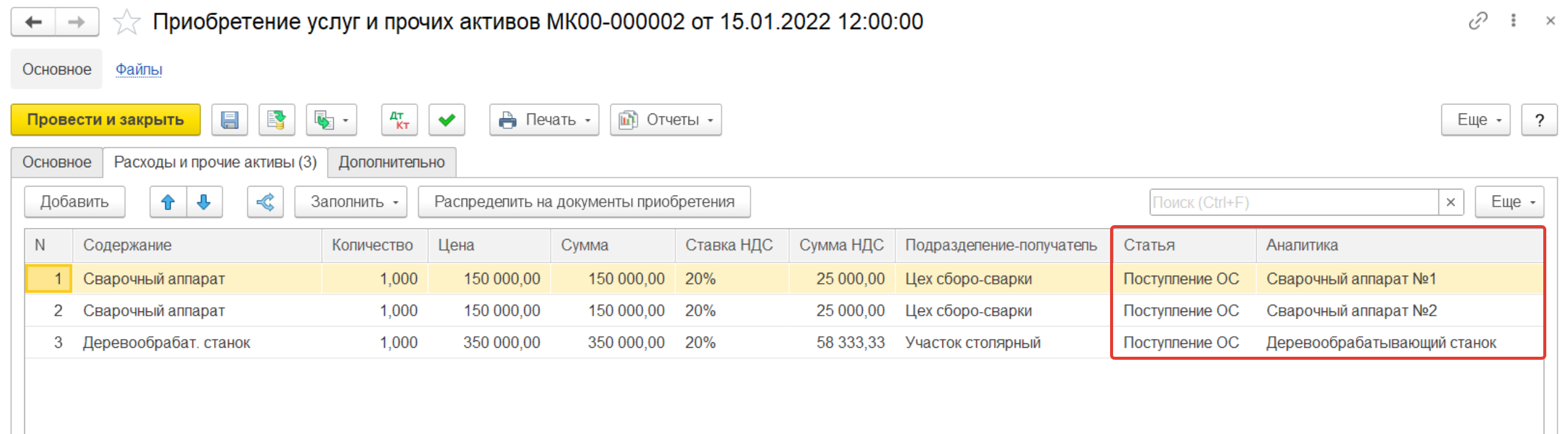

В январе отразить поступление оборудования от поставщика "Ассоль". В подразделение "Цех сборо-сварки" поступает 2 сварочных аппарата стоимостью по 150 000 руб. каждый, а в подразделение "Участок столярный" – деревообрабатывающий станок стоимостью 350 000 руб.

1. Создать документ "Приобретение услуг и прочих активов":

Закладка "Основное":

Дата документа – 15.01.2022

Поставщик – Ассоль

Контрагент – Ассоль

Организация – Мебель-Комплект ООО

Закладка "Расходы и прочие активы":

|

№ |

Содержание |

Кол-во |

Сумма |

Статья расходов |

Аналитика |

|

1. |

Сварочный аппарат |

1 шт. |

150 000= |

Поступление ОС |

Сварочный аппарат №1 |

|

2. |

Сварочный аппарат |

1 шт. |

150 000= |

Поступление ОС |

Сварочный аппарат №2 |

|

3. |

Деревообрабат. станок |

1 шт. |

350 000= |

Поступление ОС |

Деревообрабат. станок |

Расходы по поступлению сварочных аппаратов будут учитываться в подразделении "Цех сборо-сварки", а расходы по приобретению деревообрабатывающего станка – в подразделении "Участок столярный". Объекты основных средств необходимо добавить в список "Основные средства" (перейти из поля "Аналитика"). Достаточно указать только наименование основного средства.

Изделия приобретаются с НДС 20%, который включен в цену изделия.

Всего с НДС – 650 000 руб.

Закладка "Дополнительно":

Подразделение – Бухгалтерия

Группа фин. учета расчетов – Товары, услуги и прочие активы (поставщики)

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Руководитель – Смирнов Олег Иванович

Главный бухгалтер – Кострова Вера Борисовна

Входящий документ – Накладная №19 от 15.01.2022

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

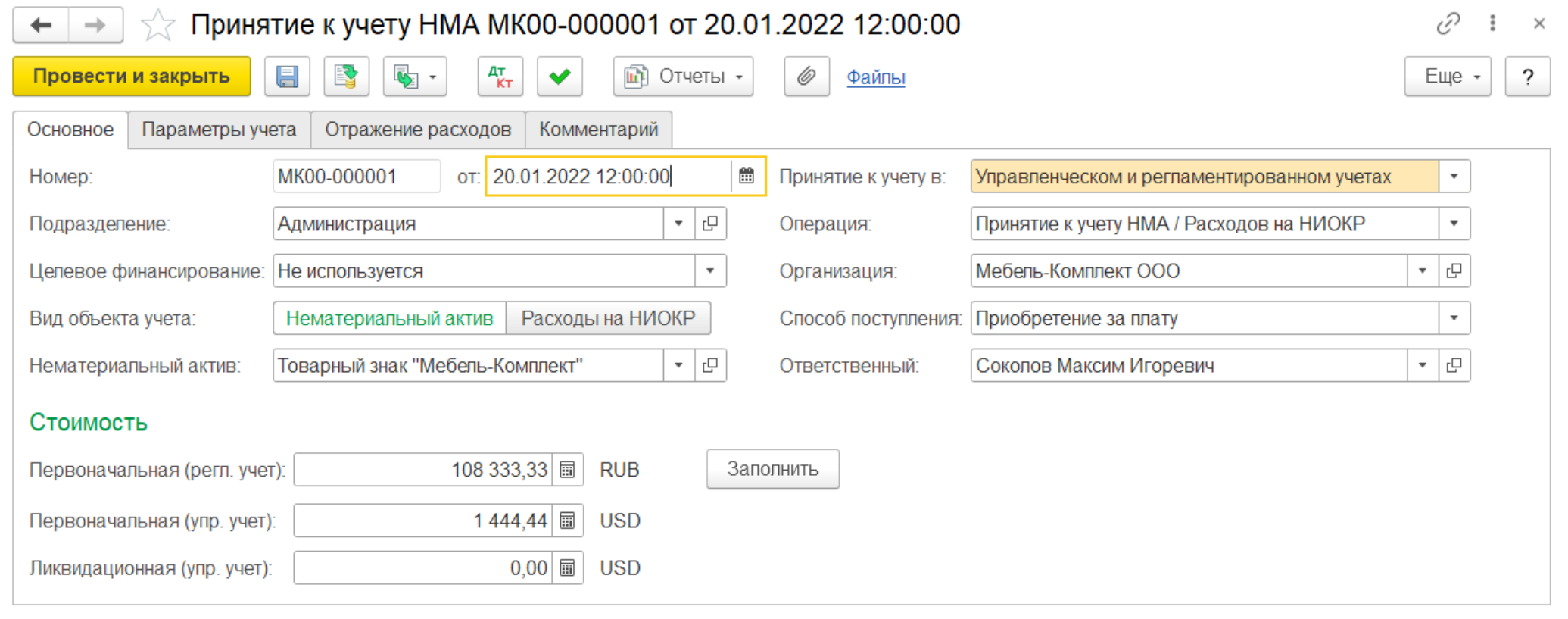

Принятие к учету основных средств осуществляется документами Принятие к учету ОС. При этом задаются свойства объекта как основного средства, а также учетные параметры:

организация, в которой ОС принимается к учету;

подразделение, в котором ОС принимается к учету;

материально ответственное лицо (МОЛ);

адрес местонахождения объекта ОС;

порядок учета в управленческом, бухгалтерском и налоговом учете;

группа ОС;

амортизационная группа;

способ поступления;

параметры учета и отражения расходов.

Совместный или раздельный вариант отражения операций принятия к учету ОС в различных видах учета задается параметром Принятие к учету в. Также в документе, например, есть возможность принять к учету основное средство в бухгалтерском и налоговом учетах в разные периоды времени и разными документами. Если ОС готово к эксплуатации раньше, чем получены первичные документы, необходимые для ввода в эксплуатацию, то сначала оформляется принятие к учету только в бухгалтерском и управленческом учетах, потом оформляется второй документ для принятия к учету только в налоговом учете.

Принимаемые к учету объекты указываются в документе Принятие к учету ОС на закладке Основные средства путем выбора элементов списка Объекты эксплуатации. В табличной части на закладке Основные средства отображаются наименования и инвентарные номера объектов, заданные при создании карточки ОС, а также стоимостные параметры принимаемых к учету объектов. Основному средству обязательно должен быть присвоен инвентарный номер.

По кнопке Заполнить – Предварительную стоимость для указанных в табличной части ОС заполняется предварительная стоимость в регламентированном и управленческом учете, определяемая как сумма накопленных по объекту затрат на дату принятия к учету.

При выполнении регламентных операций Расчет стоимости ОС и НМА и Распределение НДС в рамках процедуры закрытия месяца первоначальная стоимость основного средства может быть уточнена.

В ФСБУ 6/2020 "Основные средства" описано понятие ликвидационной стоимости: это сумма, которую организация ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат на его выбытие. В соответствии со стандартом необходимо учитывать ликвидационную стоимость при расчете амортизации, поэтому в документе Принятие к учета ОС есть возможность указать ликвидационную стоимость в валюте регламентированного учета. В документе поле Ликвидационная стоимость в валюте регламентированного учета доступно всегда, при этом данное поле в валюте управленческого учета доступно, если валюты отличаются (независимо от учетной политики, и в каких учетах отражается ОС).

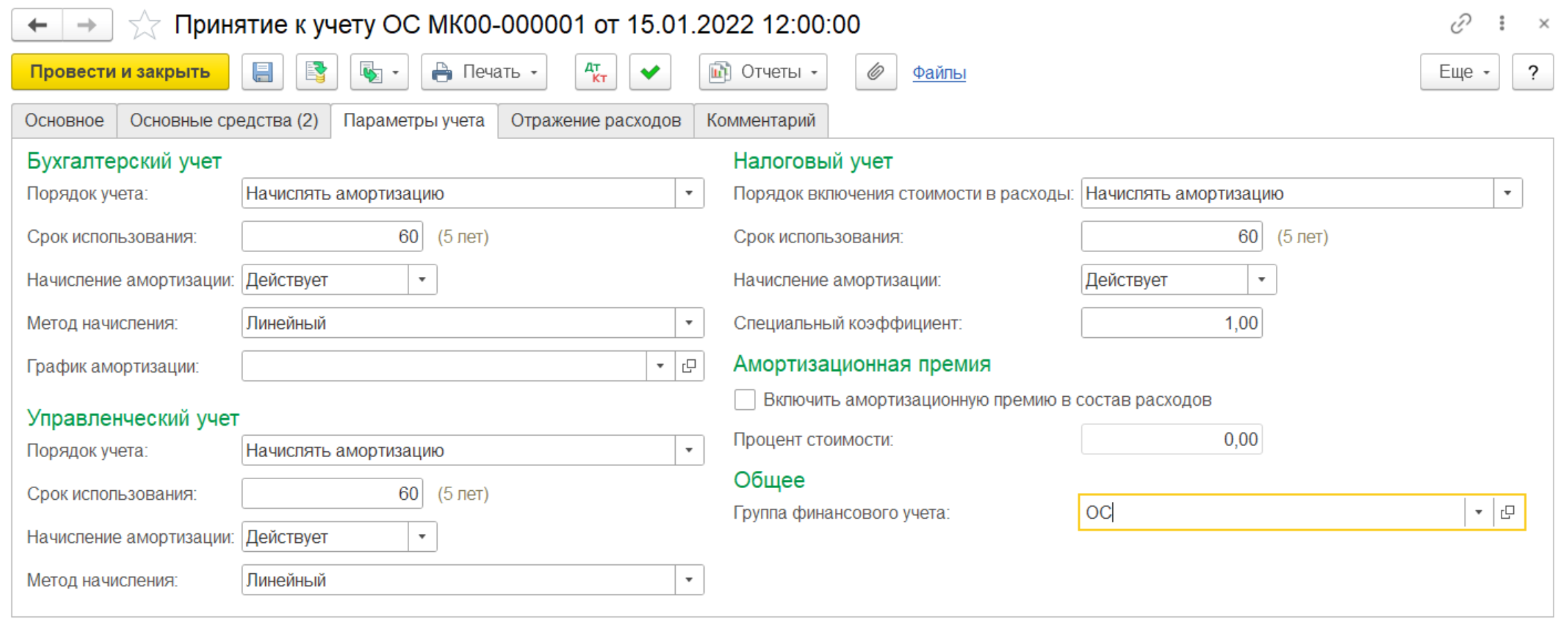

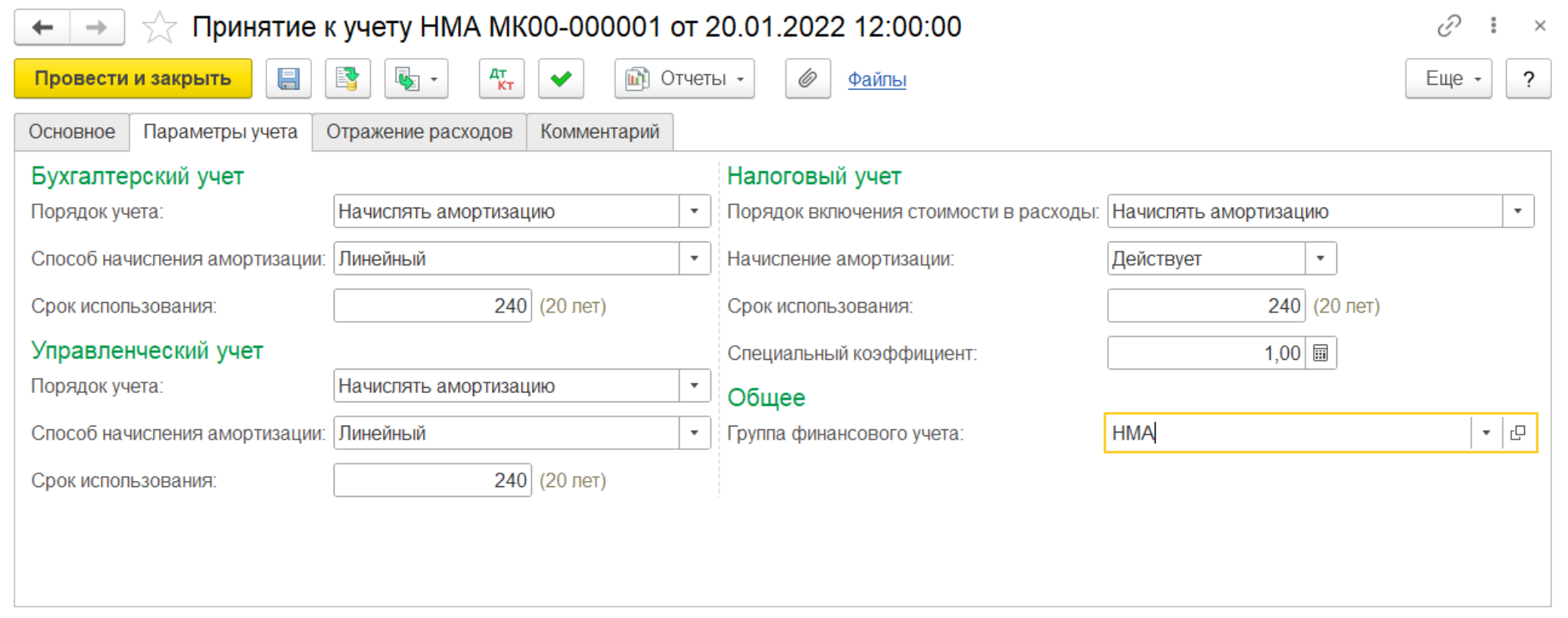

На закладке Параметры учета определяются параметры начисления амортизации в бухгалтерском, налоговом и управленческом учете. При задании параметров начисления амортизации следует обратить внимание на то, что по умолчанию для налогового учета используется способ начисления амортизации, установленный в учетной политике организации. Для целей бухгалтерского учета в документе можно выбрать другой способ начисления из представленного списка вариантов.

Счета, необходимые для отражения в регламентированном учете стоимости и амортизации ОС, задаются с использованием элементов списка Группы финансового учета внеоборотных активов.

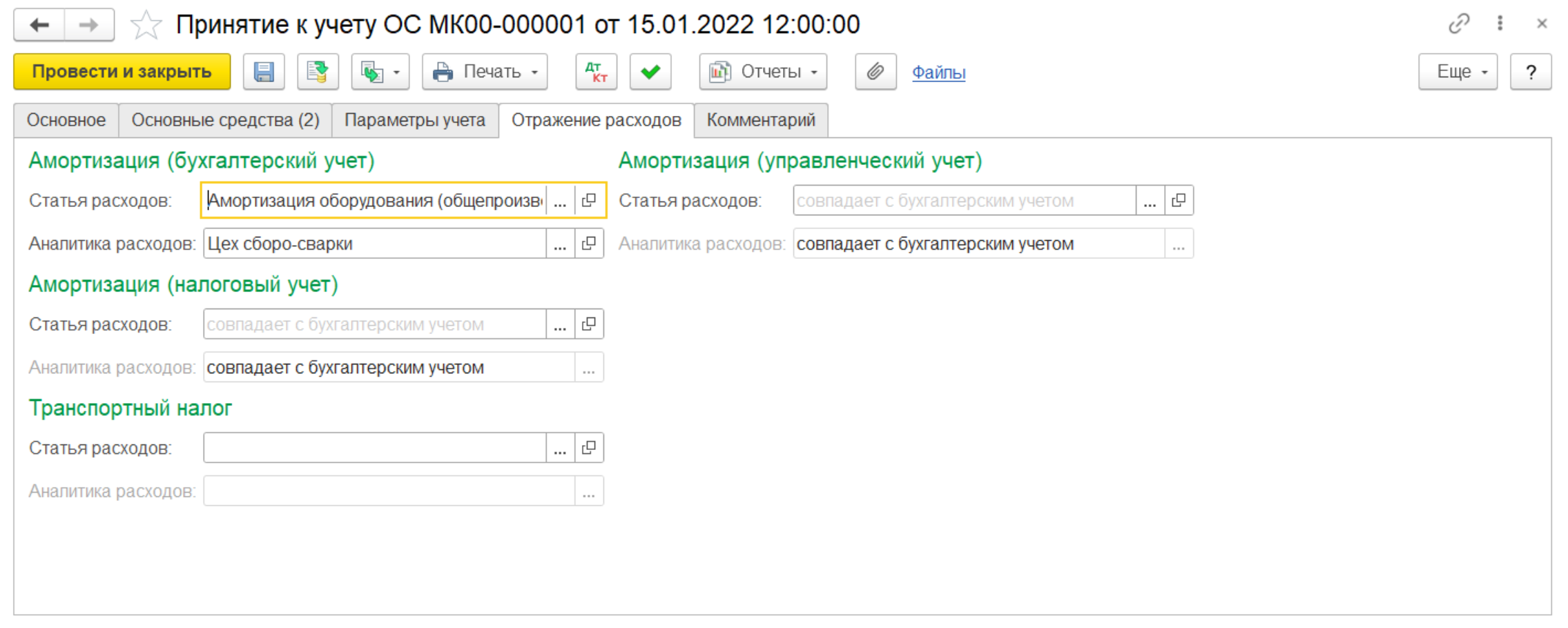

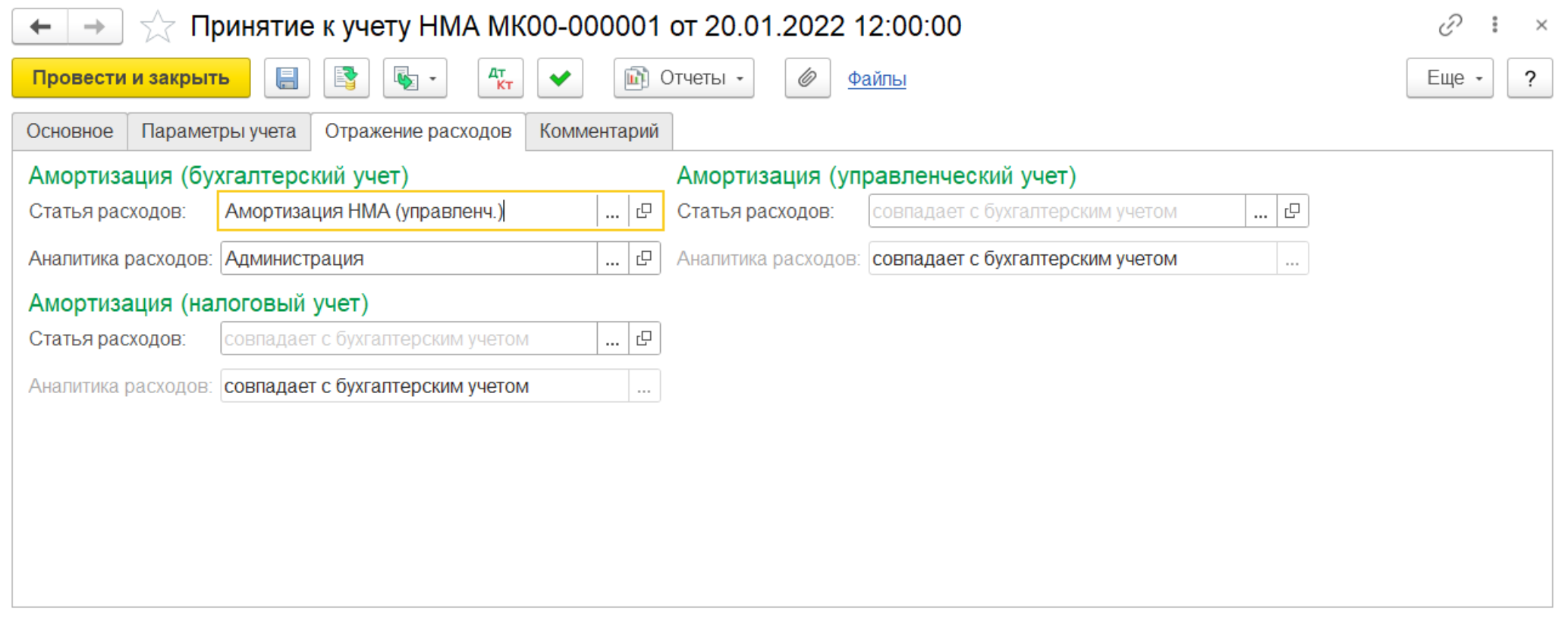

На закладке Отражение расходов определяются статьи и аналитики расходов для отражения начисленной по объекту ОС амортизации в бухгалтерском, налоговом и управленческом учете. При принятии к учету можно указать только одного адресата для начисления амортизации. Если для отражения амортизации требуется указать несколько подразделений со своими счетами учета (задаются по статье расходов), то после принятия к учету можно оформить документ Изменение параметров ОС, в рамках которого указать желаемое распределение.

Для документа предусмотрена печатная форма Акт о приеме-передаче (ОС-1).

В рамках регламентной операции Расчет стоимости ОС и НМА по данным оперативных регистров выполняется расчет стоимости ОС, которые были приняты к учету или модернизированы в текущем периоде. Актуализируется стоимость ОС на дату принятия к учету или модернизации. Если при расчете стоимости определяется, что фактическая стоимость меньше или больше предварительной стоимости, указанной в документах Принятие к учету ОС, то выводятся сообщения об ошибках. Для исправления ошибок пользователю требуется изменить предварительную стоимость, указанную в документах Принятие к учету ОС и повторно выполнить закрытие месяца. Каждая ошибка содержит информацию о фактической стоимости и документе, в который нужно внести изменения.

П рактикум №18

рактикум №18

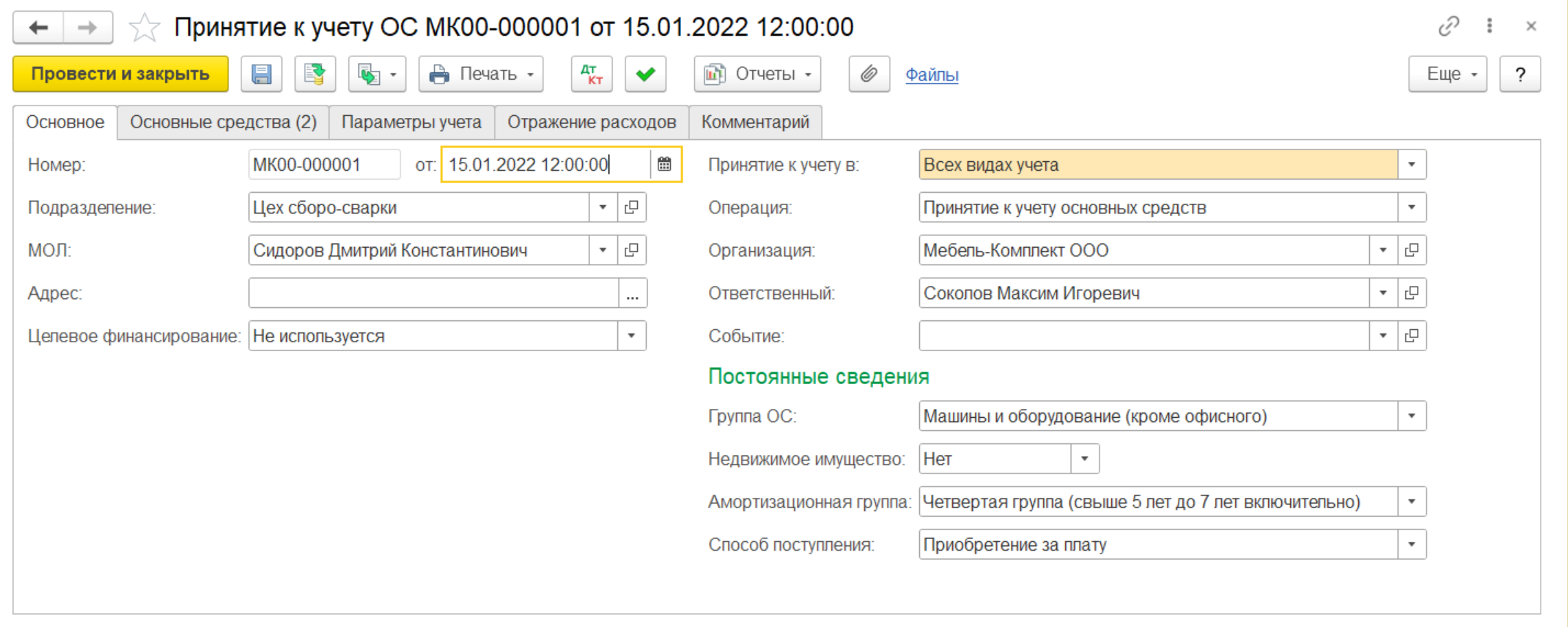

В январе отразить принятие к учету ранее приобретенного оборудования (сварочные аппараты и деревообрабатывающий станок).

1. Создать документ "Принятие к учету ОС":

Закладка "Основное":

Дата документа – 15.01.2022

Подразделение – Цех сборо-сварки

МОЛ – Сидоров Дмитрий Константинович

Принятие к учету в – Всех видах учета

Операция – Принятие к учету основных средств

Организация – Мебель-Комплект ООО

Группа ОС – Машины и оборудование (кроме офисного)

Амортизационная группа – Четвертая группа (свыше 5 лет до 7 лет включительно)

Способ поступления – Приобретение за плату

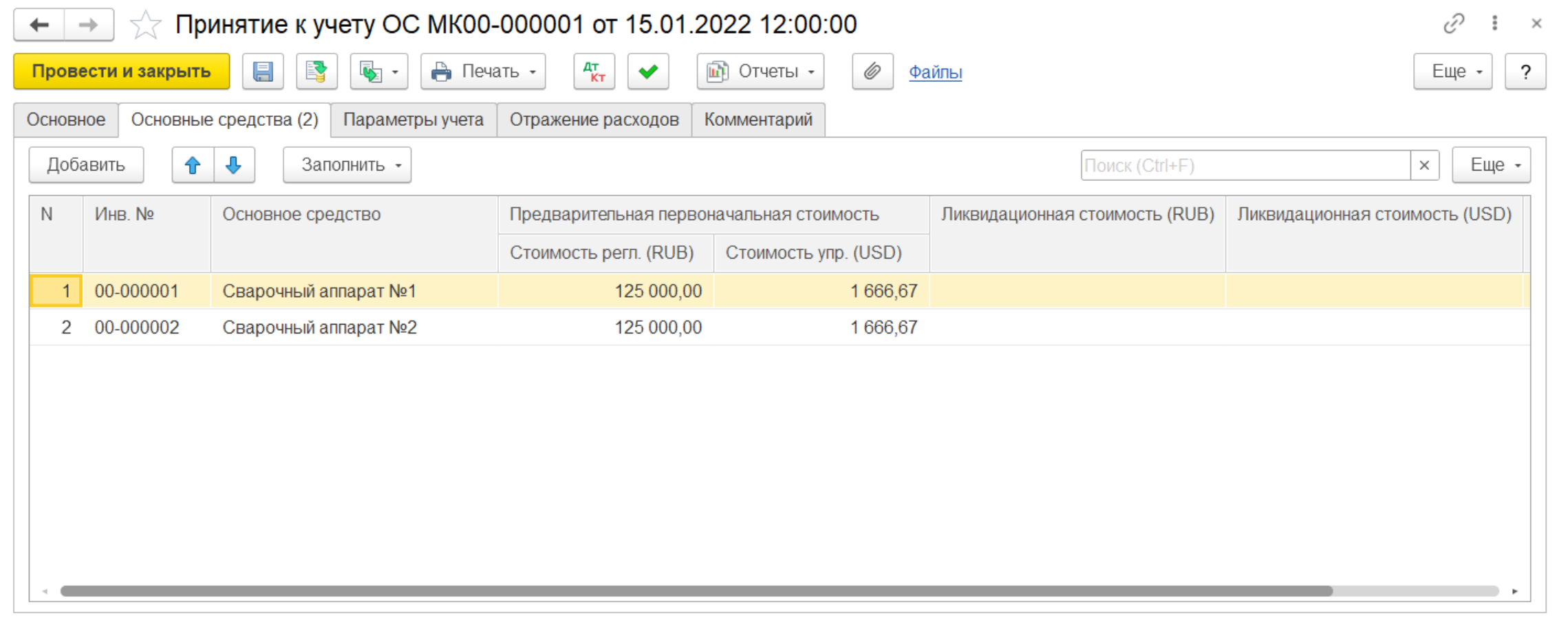

На закладке "Основные средства" выбрать основные средства "Сварочный аппарат №1" и "Сварочный аппарат №2". Предварительно в карточке основного средства заполнить инвентарный номер. Первоначальная стоимость заполнится автоматически.

Закладка "Параметры учета":

Бухгалтерский учет

Порядок учета – Начисление амортизации

Срок использования – 60 мес.

Начисление амортизации – Действует

Метод начисления – Линейный

Налоговый учет

Порядок учета – Начисление амортизации

Срок использования – 60 мес.

Начисление амортизации – Действует

Специальный коэффициент – 1

Управленческий учет

Порядок учета – Начисление амортизации

Срок использования – 60 мес.

Начисление амортизации – Действует

Метод начисления – Линейный

Группа финансового учета – ОС

Закладка "Отражение расходов":

Амортизация (бухгалтерский учет)

Статья расходов – Амортизация оборудования (общепроизвод.)

Аналитика расходов – Цех сборо-сварки

Амортизация (налоговый учет)

Статья расходов – совпадает с бухгалтерским учетом

Аналитика расходов – совпадает с бухгалтерским учетом

Амортизация (управленческий учет)

Статья расходов – совпадает с бухгалтерским учетом

Аналитика расходов – совпадает с бухгалтерским учетом

2. Создать документ "Принятие к учету ОС":

Закладка "Основное":

Дата документа – 15.01.2022

Подразделение – Участок столярный

МОЛ – Петров Семен Васильевич

Принятие к учету в – Всех видах учета

Операция – Принятие к учету основных средств

Организация – Мебель-Комплект ООО

Группа ОС – Машины и оборудование (кроме офисного)

Амортизационная группа – Пятая группа (свыше 7 лет до 10 лет включительно)

Способ поступления – Приобретение за плату

На закладке "Основные средства" выбрать основное средство "Деревообрабатывающий станок". Предварительно в карточке основного средства заполнить инвентарный номер. Первоначальная стоимость заполнится автоматически.

Закладка "Параметры учета":

Бухгалтерский учет

Порядок учета – Начисление амортизации

Срок использования – 120 мес.

Начисление амортизации – Действует

Метод начисления – Линейный

Налоговый учет

Порядок учета – Начисление амортизации

Срок использования – 120 мес.

Начисление амортизации – Действует

Специальный коэффициент – 1

Управленческий учет

Порядок учета – Начисление амортизации

Срок использования – 120 мес.

Начисление амортизации – Действует

Метод начисления – Линейный

Группа финансового учета – ОС

Закладка "Отражение расходов":

Амортизация (бухгалтерский учет)

Статья расходов – Амортизация оборудования (общепроизвод.)

Аналитика расходов – Участок столярный

Амортизация (налоговый учет)

Статья расходов – совпадает с бухгалтерским учетом

Аналитика расходов – совпадает с бухгалтерским учетом

Амортизация (управленческий учет)

Статья расходов – совпадает с бухгалтерским учетом

Аналитика расходов – совпадает с бухгалтерским учетом

3. В рабочем месте "Закрытие месяца" выполнить расчет стоимости ОС и НМА

за Январь 2022 г.

В се вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

се вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

Начисление амортизации выполняется регламентной процедурой Начисление амортизации ОС в рамках операций закрытия месяца в рабочем месте Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца. При выполнении процедур формируются документы Амортизация ОС, доступ к которым возможен в журнале Финансовый результат и контроллинг – Закрытие месяца – Регламентные документы и из списка документов ОС на закладке Амортизация.

В документе Принятие к учету ОС на закладке Параметры учета определяются параметры начисления амортизации в бухгалтерском, налоговом и управленческом учетах.

На закладке Отражение расходов документа Принятие к учету ОС определяются статьи и аналитики расходов для отражения начисленной по объекту ОС амортизации в бухгалтерском, налоговом и управленческом учете.

Счета, необходимые для отражения в регламентированном учете амортизации ОС, задаются с использованием элементов списка Группы финансового учета внеоборотных активов.

Изменение состояния или параметров учета амортизации выполняется документами Изменение параметров ОС.

ФСБУ 6/2020 "Основные средства" позволяет организации выбрать, с какой даты начинается начисление амортизации. Для поддержки этого требования в системе реализованы следующие настройки:

В учетной политике бухгалтерского учета можно включить опцию Амортизация начисляется в соответствии с ФСБУ 6.

В учетной политике бухгалтерского учета есть выбор, с какой даты начинается начисление амортизации в БУ:

с даты принятия ОС к учету;

с первого числа месяца, следующего за месяцем принятия к учету.

В учетной политике финансового учета доступен выбор, с какой даты начисляется амортизация в УУ:

по стандартам международного учета с даты принятия ОС к учету;

по ПБУ 6/01 с первого числа месяца, следующего за месяцем принятия к учету.

Для анализа начисленной амортизации используется отчет Справка-расчет амортизации ОС.

П рактикум №19

рактикум №19

Н ачислить амортизацию ОС за февраль 2022 г. по организации ООО "Мебель-Комплект".

Списание основных средств

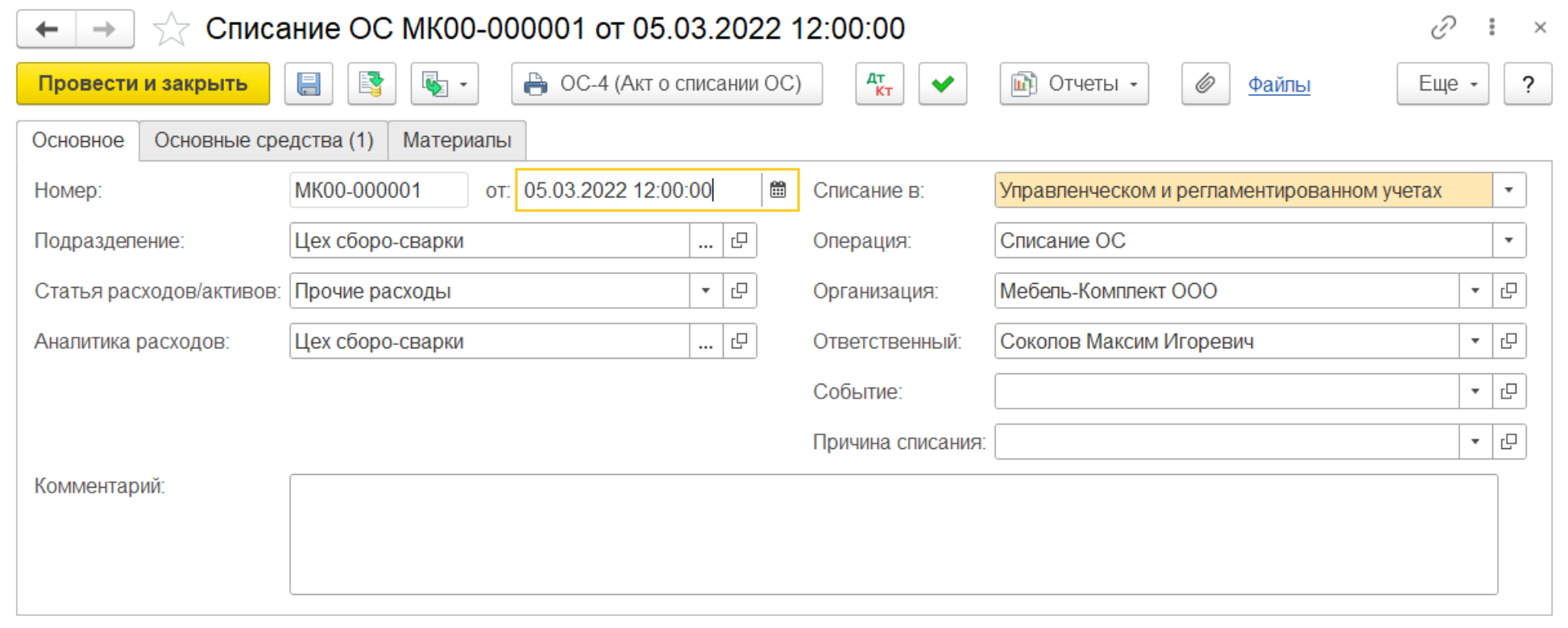

Списание (ликвидация) основных средств оформляется документами Списание ОС.

При создании документов на закладке Основное указываются следующие сведения:

организация и подразделение, в котором находятся списываемые основные средства;

причина списания основных средств;

статья и аналитика расходов.

Совместный или раздельный вариант отражения операций списания ОС в регламентированном и управленческом учете задается параметром Списание в. В зависимости от значения указанного параметра определяется наличие в документе Списание ОС полей, относящихся к регламентированному или управленческому учету.

На закладке Основное можно выбрать для списания статью расходов или статью активов/пассивов. В последнем случае необходимо указать счет списания.

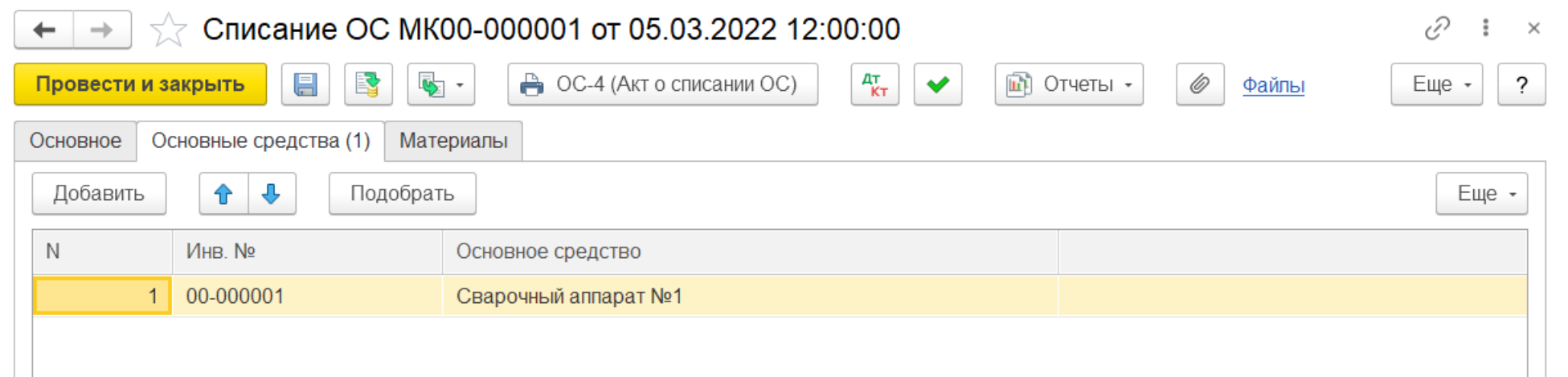

В табличной части на закладке Основные средства подбираются подлежащие списанию объекты.

Для документа предусмотрена печатная форма Акт о списании (ОС-4).

При выбытии ОС могут оставаться материалы, которые в дальнейшем организация может использовать или продать. ФСБУ 6/2020 "Основные средства" и 26/2020 "Капитальные вложения" регламентируют поступление таких материалов:

Убыток от ликвидации основного средства можно уменьшить на стоимость поступивших материалов.

Стоимость поступивших материалов в бухгалтерском учете определяется по рыночным ценам, но не может превышать в сумме балансовую стоимость ОС и затраты на демонтаж.

В связи с этим при ликвидации основного средства и определении убытка от списания нужно учитывать и поступившие материалы.

Для оприходования материалов, которые остались после списания ОС, необходимо:

оформить документ Списание ОС (частичное или полное);

заполнить список материалов (используется при создании документа Прочее оприходование товаров на основании документа Списание ОС и не является обязательным к заполнению);

указать статью расходов/активов, на которую будет списана остаточная стоимость, если она выше стоимости оприходования;

в месяце списания ОС оформить документ Прочее оприходование товаров с хозяйственной операцией Оприходование (при выбытии ОС);

заполнить список материалов и указать основные средства, при списании которых получены материалы.

Как уже было описано выше, стоимость поступивших материалов в бухгалтерском учете определяется по рыночным ценам, но не может превышать в сумме балансовую стоимость ОС и затраты на демонтаж. При этом стоимость в налоговом учете определяется по рыночным ценам, и может возникать временная разница в стоимости оприходованных ТМЦ.

При отражении расходов на демонтаж в документах используется предопределенная статья расходов Расходы, связанные со списанием ОС. Для данной статьи предполагается использование счета 01.09. В результате на счете 01.09 образуется сумма, которая в бухгалтерском учете составляет убыток от списания основного средства. Он может быть уменьшен на стоимость материалов. Если стоимость материалов будет выше затрат на демонтаж, то убытка в бухгалтерском учете не будет.

При закрытии месяца расходы от списания ОС закрываются при выполнении регламентной операции Закрытие расходов от выбытия ОС.

Операция выполняется в месяце списания ОС и закрывает счет 01.09 по правилам:

Положительный остаток закрывается на прочие расходы на статью, указанную в списании ОС.

При отрицательном остатке сторнируется себестоимость принятых ТМЦ в бухгалтерском и управленческом учетах.

Продажа основных средств

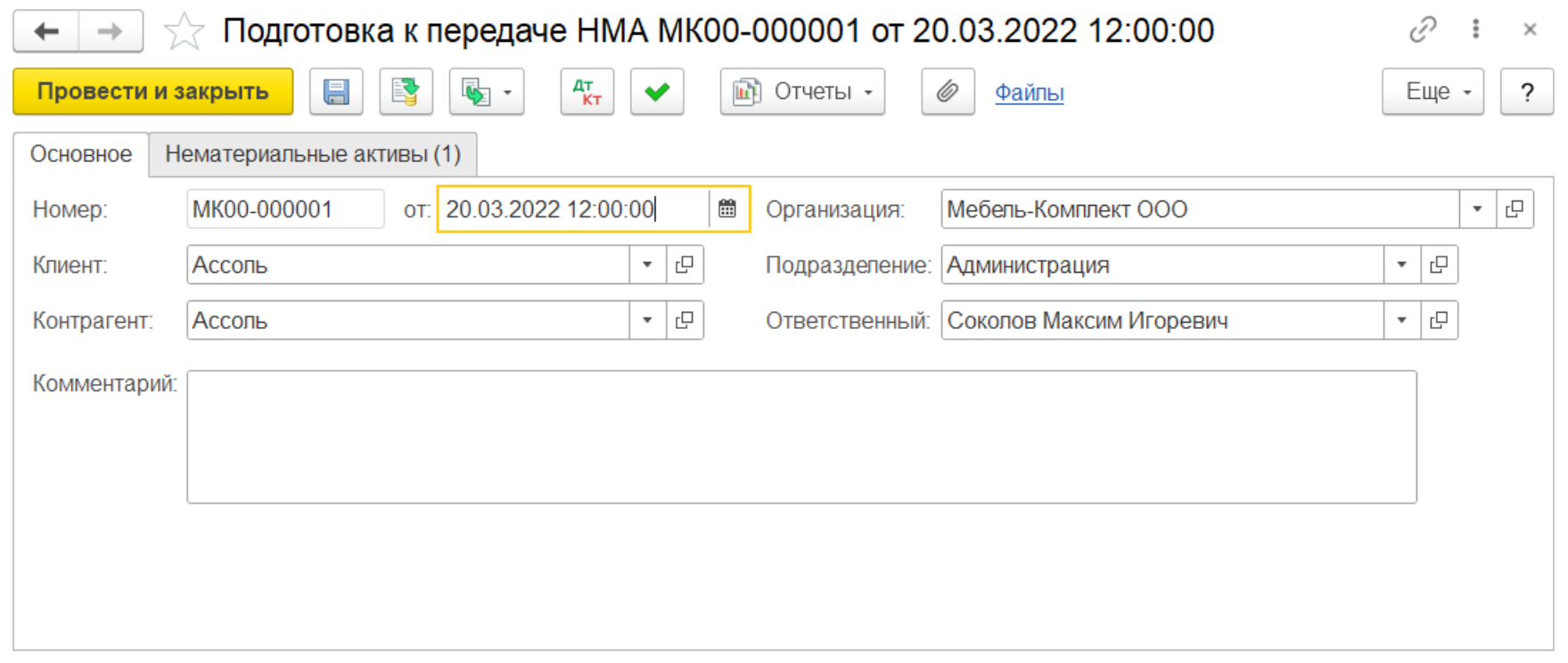

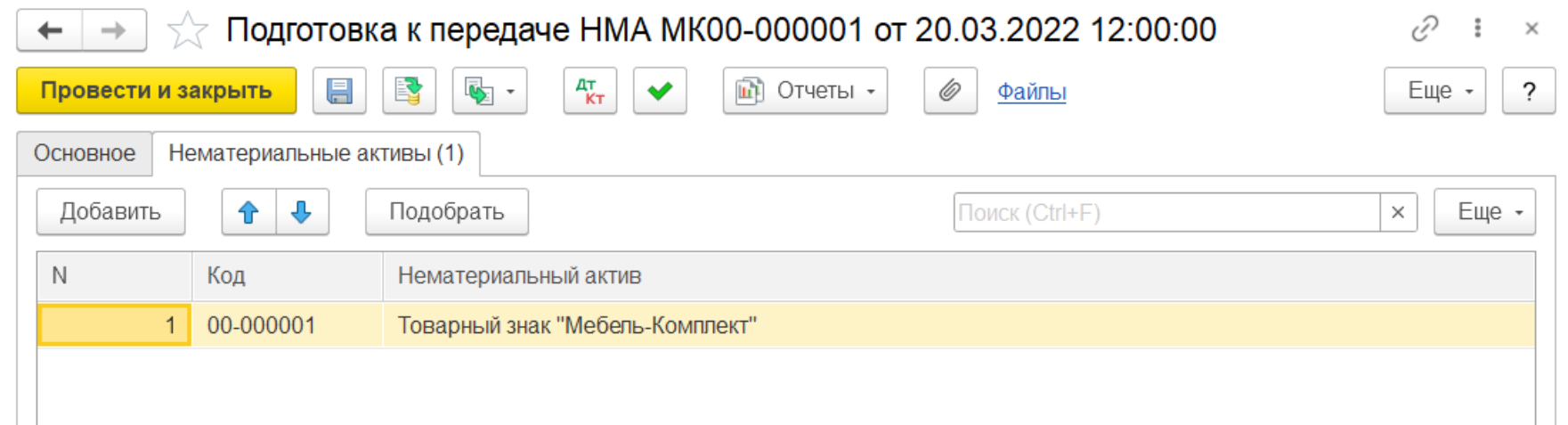

Реализация основных средств оформляется документами Реализация услуг и прочих активов, регистрируемыми на основании документов Подготовка к передаче ОС. При этом время создания документа Реализация услуг и прочих активов должно быть позже времени создания документа Подготовка к передаче ОС.

В документе Подготовка к передаче ОС:

на закладке Основное указываются организация и подразделение, в которых числятся реализуемые объекты ОС, данные партнера, определяется валюта расчетов;

на закладке Основные средства подбираются реализуемые объекты ОС, указываются стоимость продажи и суммы НДС для каждого объекта;

на закладке Дополнительно указываются параметры обложения операции реализации ОС налогом на добавленную стоимость и определяются параметры для вывода печатной формы документа.

Реализация ОС должна осуществляться после отражения во всех учетах документа Подготовка к передаче ОС, в обратном случае при закрытии месяца будет зарегистрирована ошибка.

Если реализация основного средства осуществляется ниже его остаточной стоимости, то в этом случае фиксируемый убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации вручную документами Отражение прочих доходов и расходов.

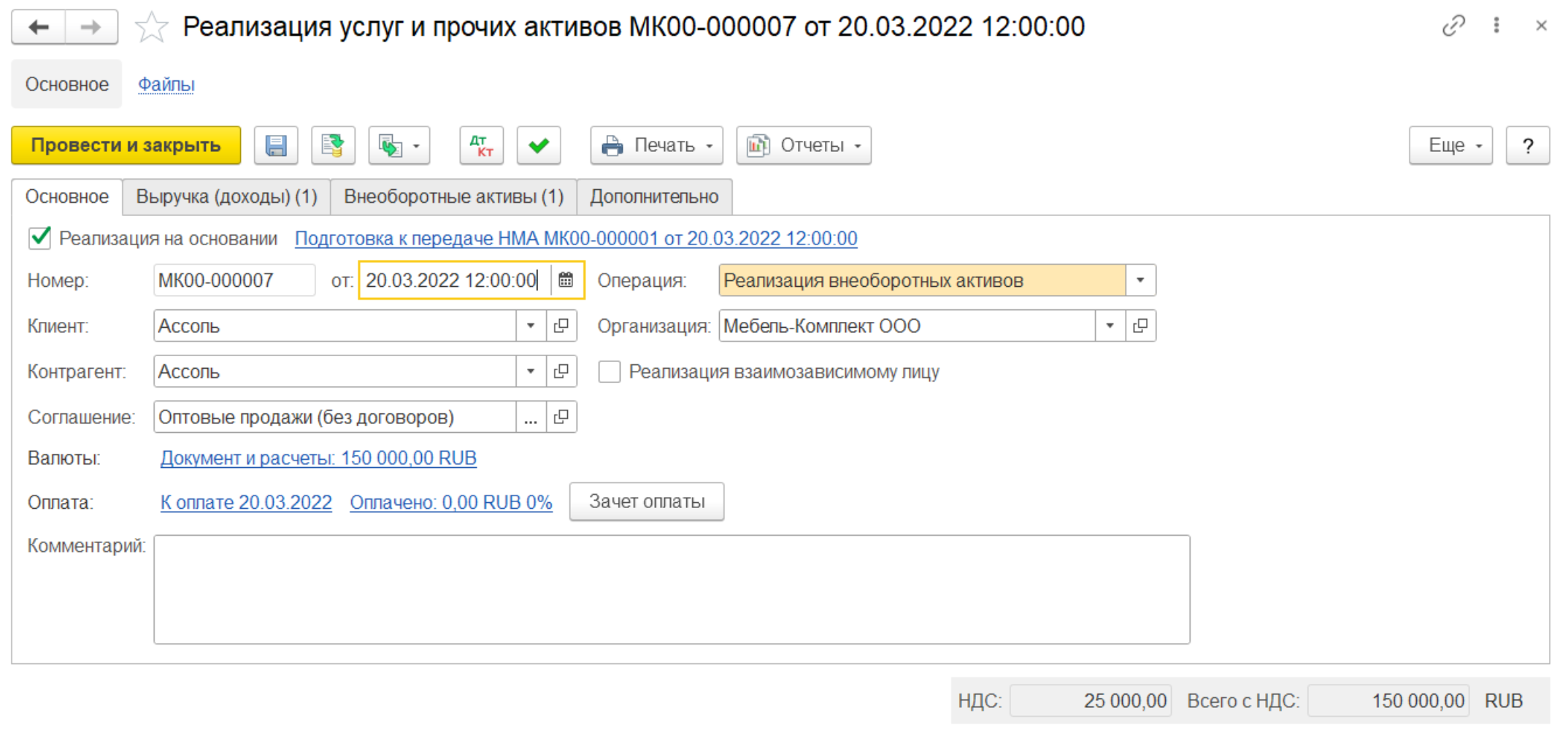

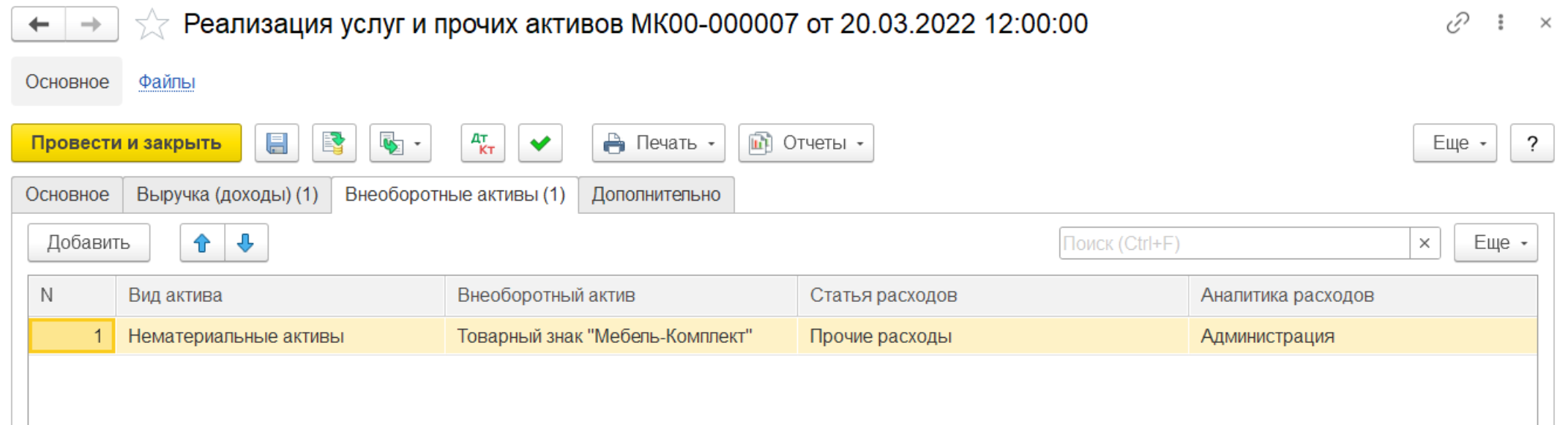

Для отражения операций продажи основных средств используются документы Реализация услуг и прочих активов с видом операции Реализация внеоборотных активов.

На закладке Выручка (доходы) для оформляемой позиции необходимо указать статью доходов с видом аналитики Основные средства, по которой будет получение прочих доходов организации.

На закладке Внеоборотные активы указываются передаваемые основные средства, статьи и аналитики расходов, по которым отражается списание остаточной стоимости актива.

Для поддержки требований законодательства добавлена отдельная сущность учета в виде предопределённой статьи расходов Расходы, связанные с продажей ОС. Нужно в этой статье настроить новую группу финансового учета Расходы, связанные с продажей ОС и указать там счет учета 01.09.

Сама предопределенная статья Расходы, связанные с продажей ОС при реализации ОС не используется, она нужна для формирования стоимости ОС перед продажей. При реализации ОС необходимо выбрать иную статью с другим счетом учета.

В рамках регламентной операции Формирование движений по ОС и НМА выполняется актуализация движений оперативных регистров, для которых требуются данные о начисленной амортизации ОС, по документам перемещения или выбытия ОС.

П рактикум №20

рактикум №20

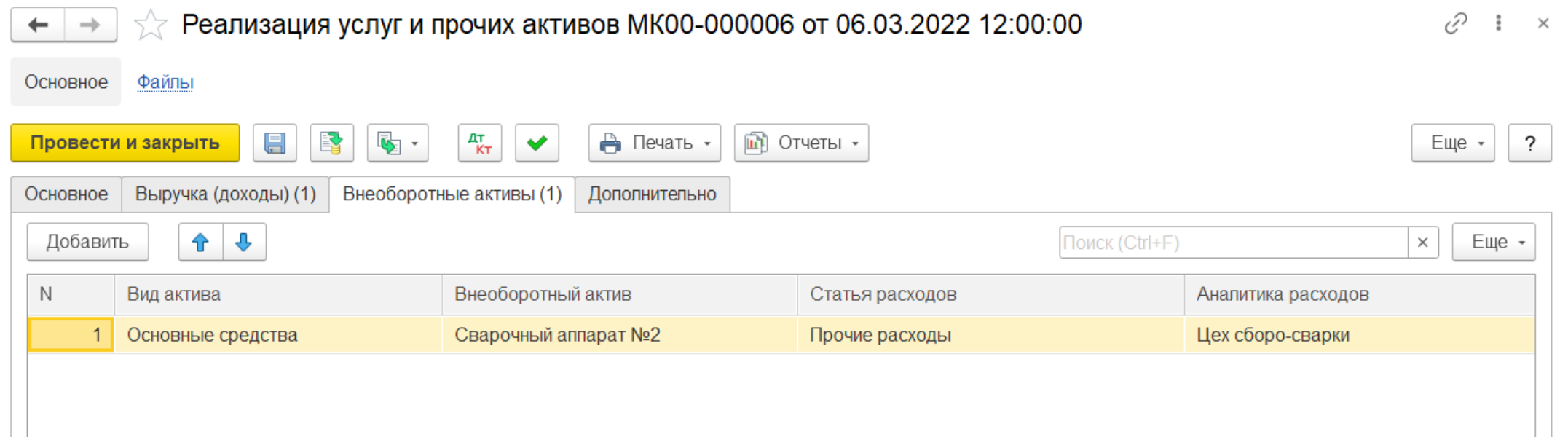

В марте отразить списание одного сварочного аппарата. Второй сварочный аппарат продать клиенту "Ассоль" за 150 000 руб.

1. Создать документ "Списание ОС":

Закладка "Основное":

Дата документа – 05.03.2022

Подразделение – Цех сборо-сварки

Статья расходов – Прочие расходы

Аналитика – Цех сборо-сварки

Списание в – Управленческом и регламентированном учетах

Операция – Списание ОС

Организация – Мебель-Комплект ООО

На закладке "Основные средства" выбрать основное средство "Сварочный аппарат №1".

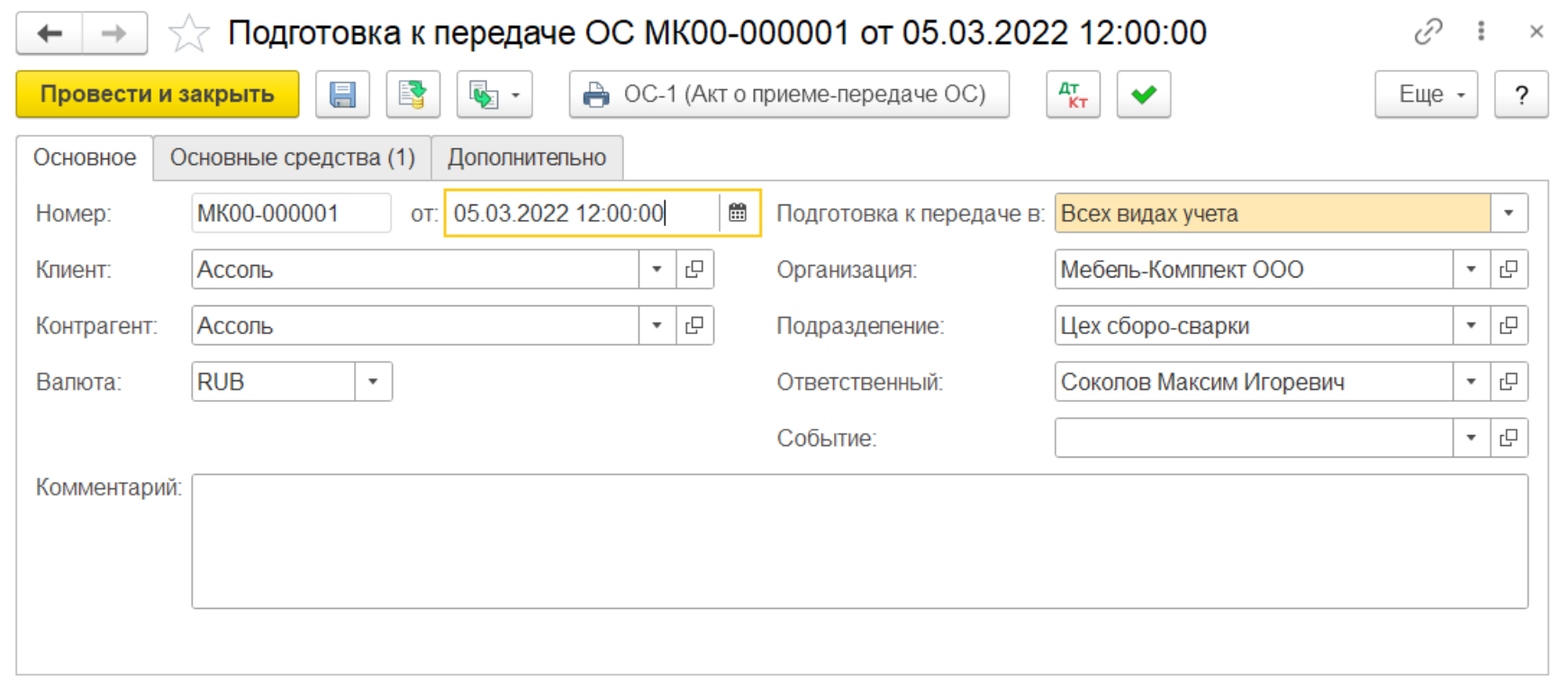

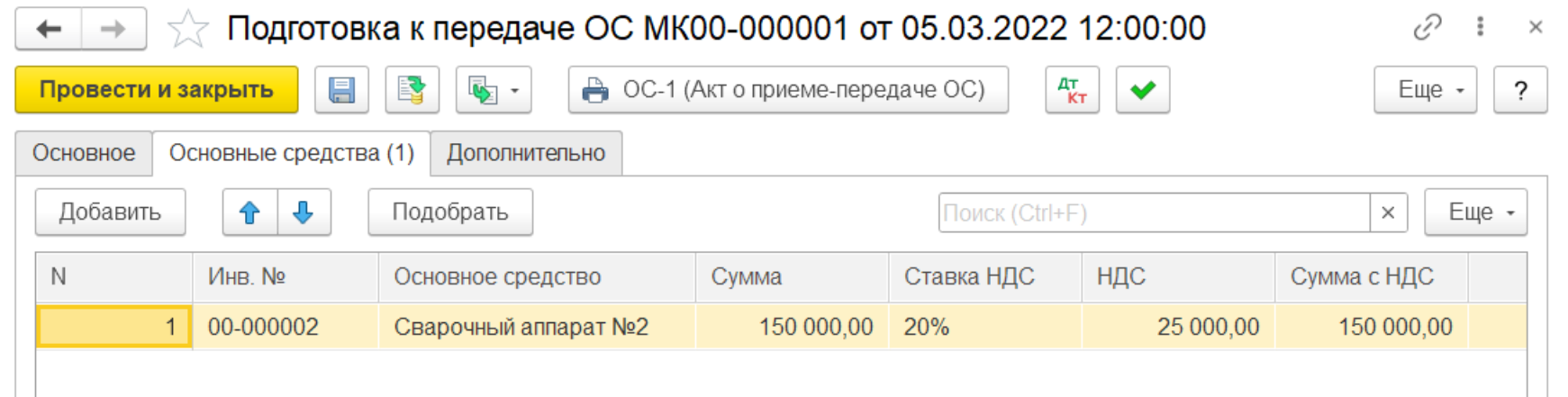

2. Создать документ "Подготовка к передаче ОС":

Закладка "Основное":

Дата документа – 06.03.2022

Клиент – Ассоль

Контрагент – Ассоль

Валюта – RUB

Подготовка к передаче в – Всех видах учета

Организация – Мебель-Комплект ООО

Подразделение – Цех сборо-сварки

На закладке "Основные средства" выбрать основное средство "Сварочный аппарат №2". Продажная стоимость ОС – 150 000 руб. Изделия реализуются с НДС 20%, который включен в цену изделия.

Закладка "Дополнительно":

Цена включает НДС – Да

Налогообложение – Продажа облагается НДС

3. Создать документ "Реализация услуг и прочих активов" (на основании документа "Подготовка к передаче ОС"):

Закладка "Основное":

Операция – Реализация внеоборотных активов

Дата документа – 06.03.2022

Клиент – Ассоль

Контрагент – Ассоль

Соглашение – Оптовые продажи (без договоров)

Организация – Мебель-Комплект ООО

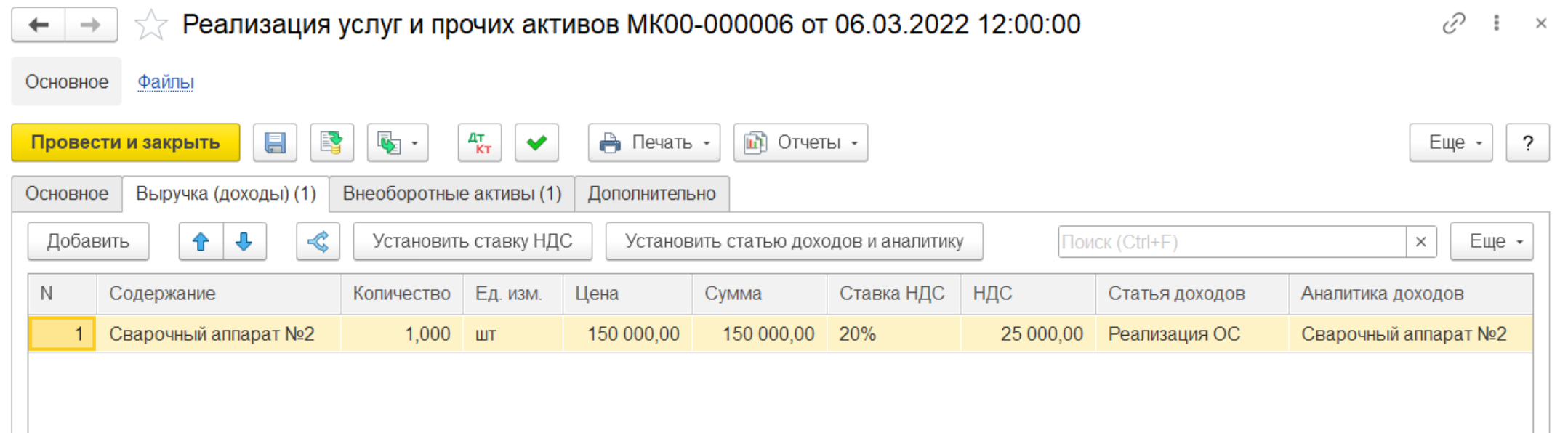

Закладка "Выручка (доходы)":

|

Содержание |

Кол-во |

Сумма |

Статья доходов |

Аналитика |

|

Сварочный аппарат |

1 шт. |

150 000= |

Реализация ОС |

Сварочный аппарат №2 |

Закладка "Внеоборотные активы":

|

Вид актива |

Внеоборотный актив |

Статья расходов |

Аналитика |

|

Основные средства |

Сварочный аппарат №2 |

Прочие расходы |

Цех сборо-сварки |

Всего с НДС – 150 000 руб.

Закладка "Дополнительно":

Подразделение – Бухгалтерия

Цена включает НДС – Да

Налогообложение – Продажа облагается НДС

Группа фин. учета расчетов – Товары, услуги и прочие активы (клиенты)

4. Начислить амортизацию ОС за март 2022 г. по организации ООО "Мебель-Комплект".

5. В рабочем месте "Закрытие месяца" выполнить формирование движений по ОС и НМА за Март 2022 г.

В се вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

се вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

С 2021 года обязателен к применению ФСБУ 5/2019 "Запасы", который отменяет отдельный порядок учета спецпредметов (специальных инструментов, приспособлений, оборудования и одежды). Специальные средства производства учитываются теперь как основные средства или запасы, либо признаются расходами.

Подсистема ТМЦ в эксплуатации используется для контроля наличия и движения запасов, переданных в эксплуатацию (передача в эксплуатацию, перемещение, списание, возврат, наработка). При передаче запасов в эксплуатацию их стоимость всегда списываются на расходы в БУ, НУ и УУ. В подсистеме отсутствуют бухгалтерский и налоговый учет, а количественный учет ТМЦ ведется в регистре ТМЦ в эксплуатации в разрезе организации, подразделения, МОЛ и партии.

Отдельно для каждой организации можно задать возможность ведения дополнительного учета находящихся в эксплуатации ТМЦ на одном из забалансовых счетов МЦ.02 "Спецодежда в эксплуатации", МЦ.03 "Спецоснастка в эксплуатации", МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации по количеству. Для этого в учетной политике бухгалтерского учета организации должен быть установлен флаг Вести дополнительный учет на забалансовых счетах.

Настройка параметров отражения операций по движению ТМЦ в эксплуатации выполняется в элементах списка Внеоборотные активы – Настройки и справочники – ТМЦ в эксплуатации – Категории эксплуатации. В рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настроить счета учета в разделе ТМЦ в эксплуатации настройки могут быть уточнены для организаций. В разрезе категорий эксплуатации задаются счета балансового и забалансового учета.

Каждый элемент списка Категории эксплуатации определяет уникальный набор параметров, с которым инвентарь (спецодежда, спецоснастка) будет передаваться.

В системе есть возможность вести имущественный учет ТМЦ в эксплуатации. Если флаг Имущественный учет отключен, то ТМЦ в количественном выражении списываются при передаче в эксплуатацию, и пользователю не требуется вести дальнейший учет (перемещение, списание, возврат).

В категории эксплуатации указывается срок эксплуатации ТМЦ.

Для объектов, учет которых требуется вести по отдельным инвентарным номерам, необходимо использовать категорию с установленным признаком Учет по инвентарным номерам. Такой порядок будет удобен для учета спецоснастки, уникальных экземпляров инвентаря (например, электроинструмента).

Признак Учет по физическим лицам позволяет указывать физическое лицо, у которого учитывается ТМЦ. Если учет по физическим лицам отключен, то ТМЦ учитывается только в подразделении.

В категории эксплуатации можно установить флаг Учитывать в виде группового ОС. По умолчанию стоимость ТМЦ списывается на расходы сразу при передаче в эксплуатацию. Но если стоимость всей совокупности ТМЦ является существенной и не целесообразно ее списывать при передаче в эксплуатацию, то ТМЦ можно учитывать в виде группового ОС. В этом случае стоимость списывается на расходы в течение срока использования при амортизации группового основного средства.

В настройках указывается Статья расходов, которая автоматически копируется в табличную часть документа Передача в эксплуатации. По этой статье будет списана стоимость ТМЦ при передаче в эксплуатацию, при этом статья влияет на счет учета списания. Аналитика расхода определяется автоматически по данным первичного документа, которым объект передается в эксплуатацию.

Журнал документов по учету ТМЦ в эксплуатации представлен в разделе Внеоборотные активы – ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации и содержит следующие документы:

Передача в эксплуатацию;

Перемещение в эксплуацтации;

Возврат из эксплатации;

Списание из эксплуатации.

Для отражения передачи ТМЦ в эксплуатацию используется документ Передача в эксплуатацию. Это адаптированная версия документа Внутреннее потребление товаров с типом операции Передача в эксплуатацию – применяется для передачи инвентаря, спецодежды и спецоснастки со склада в подразделения. Для вносимых позиций срок эксплуатации задается косвенно – через параметры указанной категории (в табличной части документа поле Категория эксплуатации).

При передаче позиций, для которых используется категория с установленным признаком Инвентарные номера, для каждой единицы автоматически создается своя строка, в которой указывается инвентарный номер. Если не ведется инвентарный учет, то в документе можно указать количество ТМЦ больше единицы.

При каждой передаче формируется уникальная учетная Партия ТМЦ, которая отслеживается на протяжении всего срока использования ТМЦ в эксплуатации, используется во всех дальнейших документах и отчетах. Поддерживается возможность контроля движения переданных в эксплуатацию запасов.

Документ формирует бухгалтерские проводки по списанию стоимости ТМЦ на расходы в БУ, НУ и УУ, а также отражает количество ТМЦ на забалансовых счетах.

В документе Передача в эксплуатацию предусмотрена печатная форма МБ-7 Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений.

Если в ходе эксплуатации ТМЦ возникает потребность изменить место учета объекта (подразделение, материально-ответственное лицо), то для этого необходимо оформить документ Перемещение в эксплуатации.

Для возвращения инвентаря, спецоснастки или спецодежды из подразделения на склад используется документ Возврат из эксплуатации. Это адаптированная версия документа Прочее оприходование товаров с типом операции Возврат из эксплуатации. Применяется для возвращения инвентаря, спецодежды и спецоснастки из подразделения на склад.

В табличной части документа необходимо указать не только номенклатуру, но и соответствующую Партию ТМЦ, которая была сформирована при передаче в эксплуатацию, и которую теперь требуется вернуть.

При заполнении документа в табличной части Товары необходимо указать цену, по которой ТМЦ будет оприходована на склад. Цена задается вручную или заполняется по значению реквизита Вид цены. По нулевой цене оформить возврат ТМЦ нельзя в соответствии с ФСБУ 5/2019 "Запасы".

Документ формирует бухгалтерские проводки по оприходованию ТМЦ, при этом стоимость спецодежды, спецоснастки и инвентаря будет отнесена на счет доходов организации, который задается в документе посредством статьи доходов. Также формируются проводки по списанию количества ТМЦ с забалансовых счетов.

С помощью дкумента Склад и доставка – ТМЦ в эксплуатации – Документы ТМЦ в эксплуатации – Списание из эксплуатации оформляется прекращение использования ранее переданных в эксплуатация объектов, в том числе при истечении срока эксплуатации.

В табличной части документа необходимо указать не только номенклатуру, но и соответствующую Партию ТМЦ, которая была сформирована при передаче в эксплуатацию, и которую теперь требуется списать.

Количество по номенклатурным позициям на забалансовом счете будет отражаться до момента их фактического списания данным документом, оформленным вручную. Истечение срока эксплуатации, который может быть установлен для конкретной позиции, не является основанием для автоматического списания объекта с забалансового учета. Таким образом, документ Списание из эксплуатации формирует бухгалтерские проводки по списанию количества ТМЦ с забалансовых счетов.

В документе Списание из эксплуатации используется печатная форма МБ-8 Акт на списание малоценных и быстроизнашивающихся предметов.

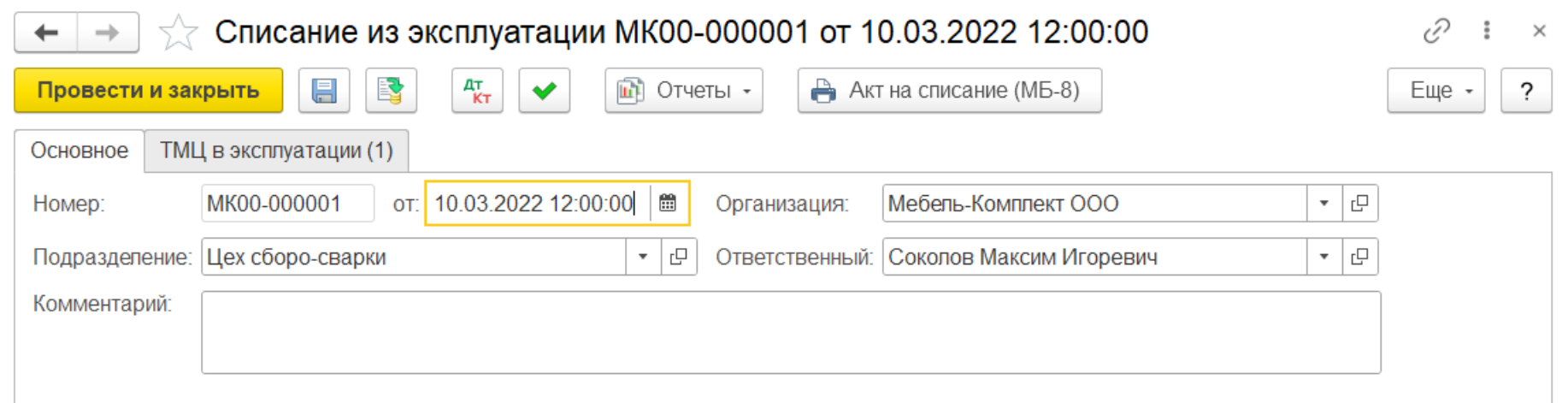

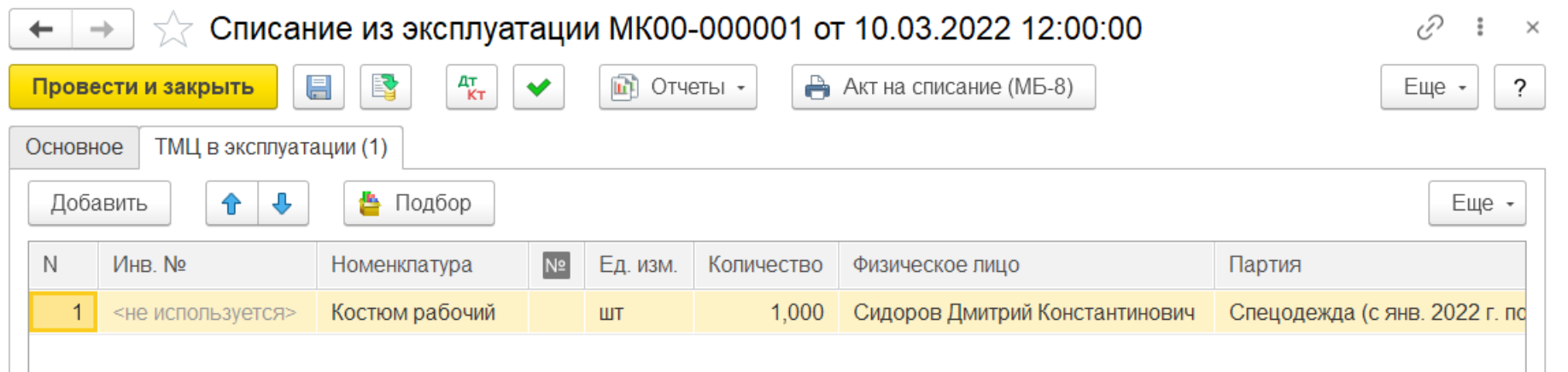

П рактикум №21

В январе отразить покупку спецодежды (со сроком использования 6 месяцев) у поставщика "РСП-сервис". Спецодежду выдать работникам производственных подразделений – Участок столярный и Цех сборо-сварки. В марте отразить списание спецодежды из подразделения "Цех сборо-сварки".

1. Создать документ "Приобретение товаров и услуг" с видом операции "Закупка у поставщика":

Закладка "Основное":

Хоз. операция – Закупка у поставщика

Дата документа – 23.01.2022

Поставщик – РСП-сервис

Контрагент – РСП-сервис

Организация – Мебель-Комплект ООО

Склад – Склад материалов

|

Номенклатура |

Кол-во |

Цена |

Сумма |

|

Костюм рабочий |

2 шт. |

1 000= |

2 000= |

Всего с НДС – 2 000 руб.

Закладка "Дополнительно":

Подразделение – Отдел закупок

Группа фин. учета расчетов – Товары, услуги и прочие активы (поставщики)

Руководитель – Смирнов Олег Иванович

Главный бухгалтер – Кострова Вера Борисовна

Цена включает НДС – Да

Налогообложение – Закупка облагается НДС

Входящий документ – Накладная №64 от 23.01.2022

2. После проведения документа "Приобретение товаров и услуг" нажать на кнопку "Зачет оплаты". На закладке "Нераспределенные платежи" зачесть платеж в размере 2 000=.

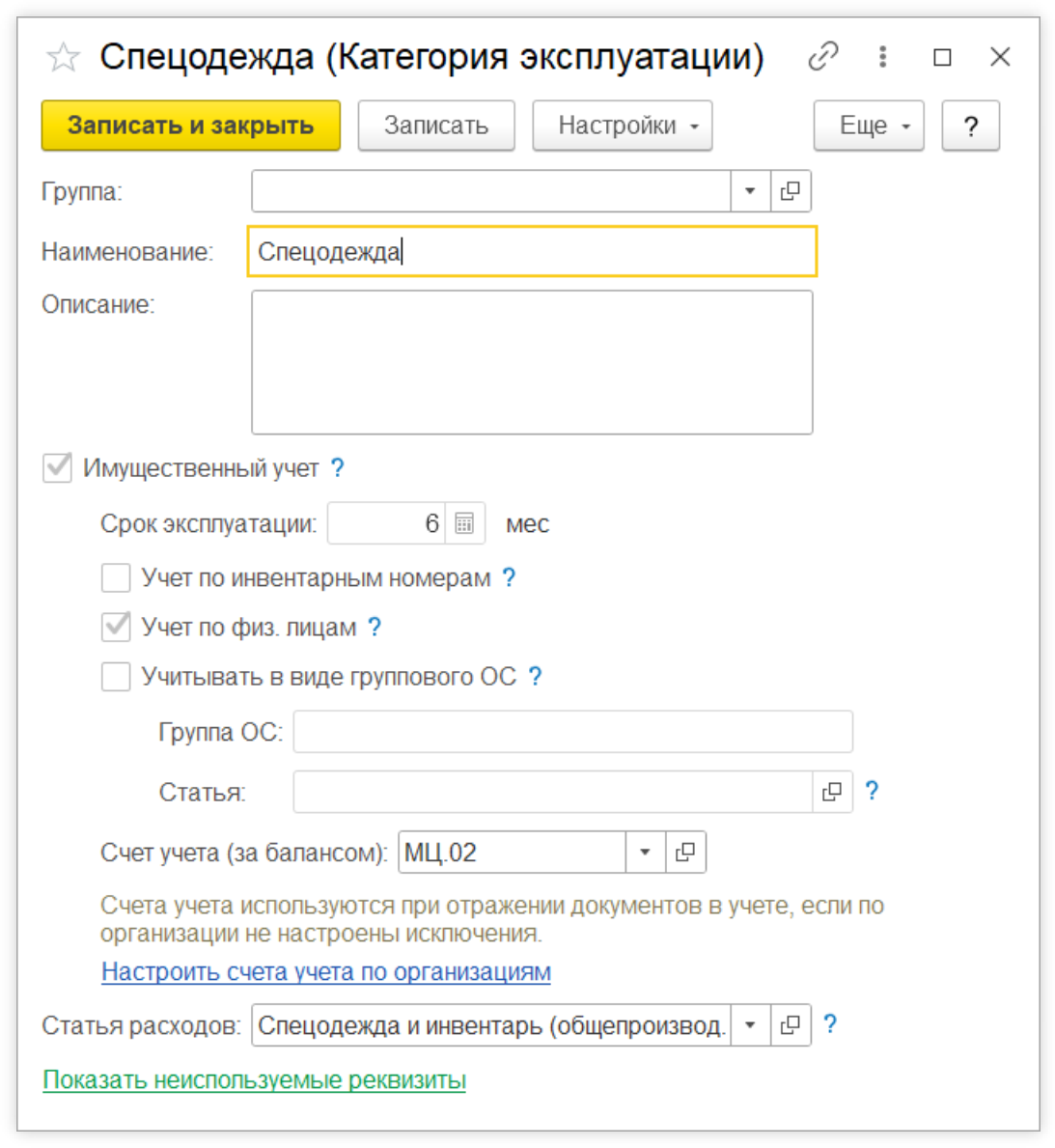

3. Создать новый элемент справочника "Категории эксплуатации":

Наименование – Спецодежда

Имущественный учет – Да

Срок эксплуатации – 6 мес.

Учет по физ. лицам – Да

Счет учета за балансом – МЦ.02

Статья расходов – Спецодежда и инвентарь (общепроизв.)

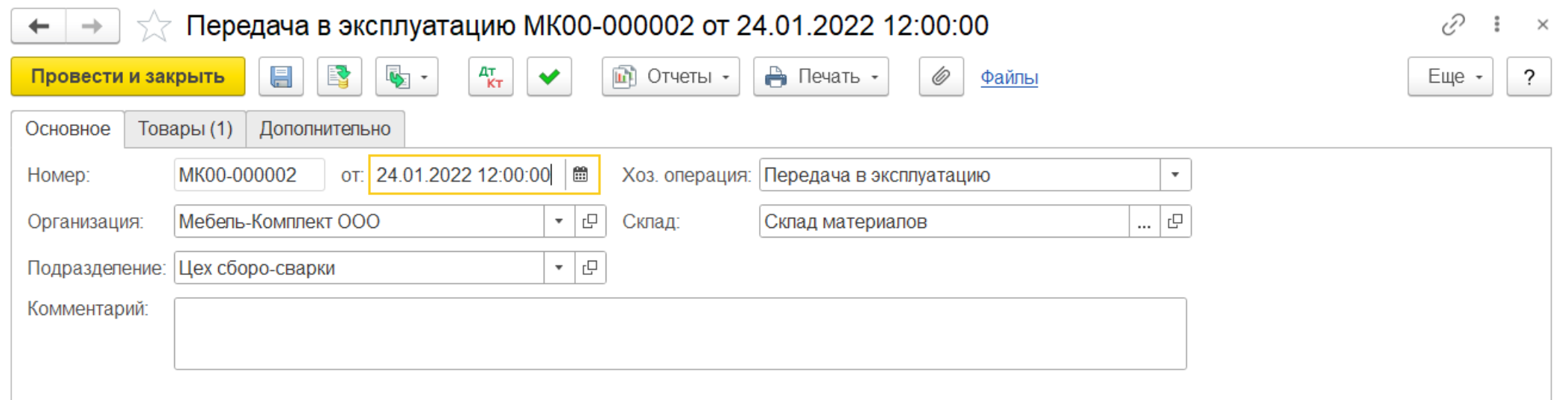

4. Создать документ "Передача ТМЦ в эксплуатацию":

Закладка "Основное":

Хоз. операция – Передача в эксплуатацию

Дата документа – 24.01.2022

Организация – Мебель-Комплект ООО

Подразделение – Участок столярный

Склад – Склад материалов

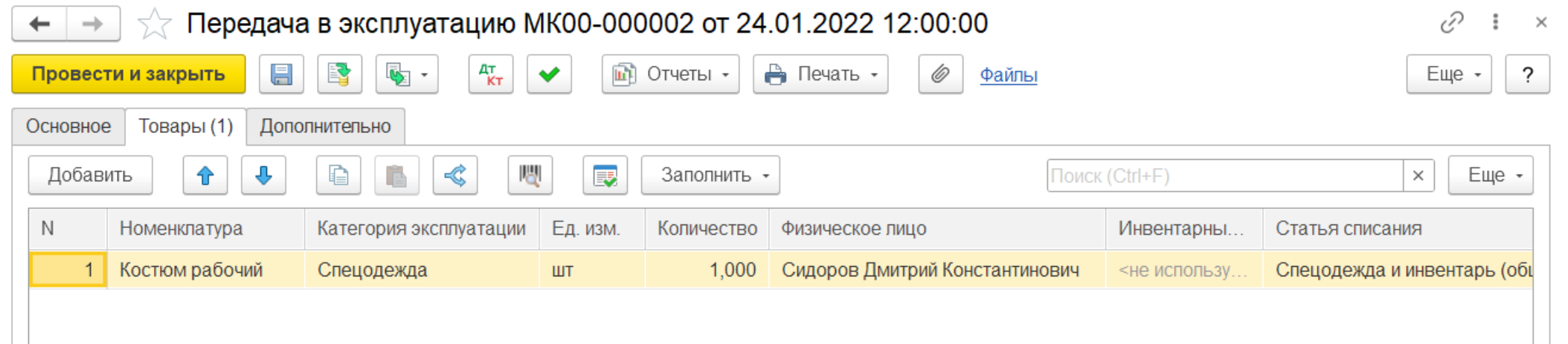

Закладка "Товары":

|

Номенклатура |

Категория эксплуатации |

Кол-во |

Физическое лицо |

|

Костюм рабочий |

Спецодежда |

1 шт. |

Петров Семен Васильевич |

5. Создать документ "Передача ТМЦ в эксплуатацию":

Закладка "Основное":

Дата документа – 24.01.2022

Хоз. операция – Передача в эксплуатацию

Организация – Мебель-Комплект ООО

Подразделение – Цех сборо-сварки

Склад – Склад материалов

Закладка "Товары":

|

Номенклатура |

Категория эксплуатации |

Кол-во |

Физическое лицо |

|

Костюм рабочий |

Спецодежда |

1 шт. |

Сидоров Дмитрий Константинович |

6. В рабочем месте "Закрытие месяца" выполнить расчет себестоимости товаров за Январь 2022 г.

7. Создать документ "Списание из эксплуатации":

Дата документа – 10.03.2022

Организация – Мебель-Комплект ООО

Подразделение – Цех сборо-сварки

Закладка "Товары":

|

Номенклатура |

Кол-во |

Физическое лицо |

Партия |

|

Костюм рабочий |

1 шт. |

Сидоров Дмитрий Константинович |

Спецодежда (с янв. 2022 г. по июль 2022 г.) |

В се вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

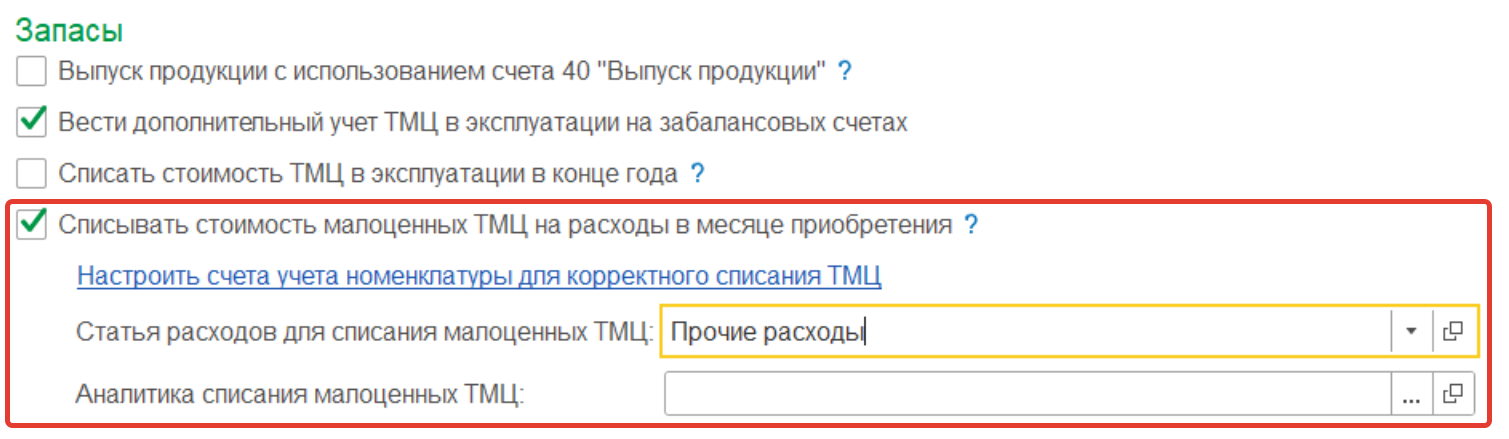

В соответствии с ФСБУ 5/2019 "Запасы" в системе есть возможность списывать стоимость малоценных ТМЦ на расходы в месяце приобретения. Для этого в учетной политике бухгалтерского учета организации должен быть установлен флаг Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения и становятся доступны поля для определения статьи и аналитики расходов, на которые будет списываться стоимость малоценных ТМЦ, а также гиперссылка Настроить счета учета номенклатуры для корректного списания ТМЦ, по которой выполняется переход в рабочее место Настройка отражения документов в регламентированном учете.

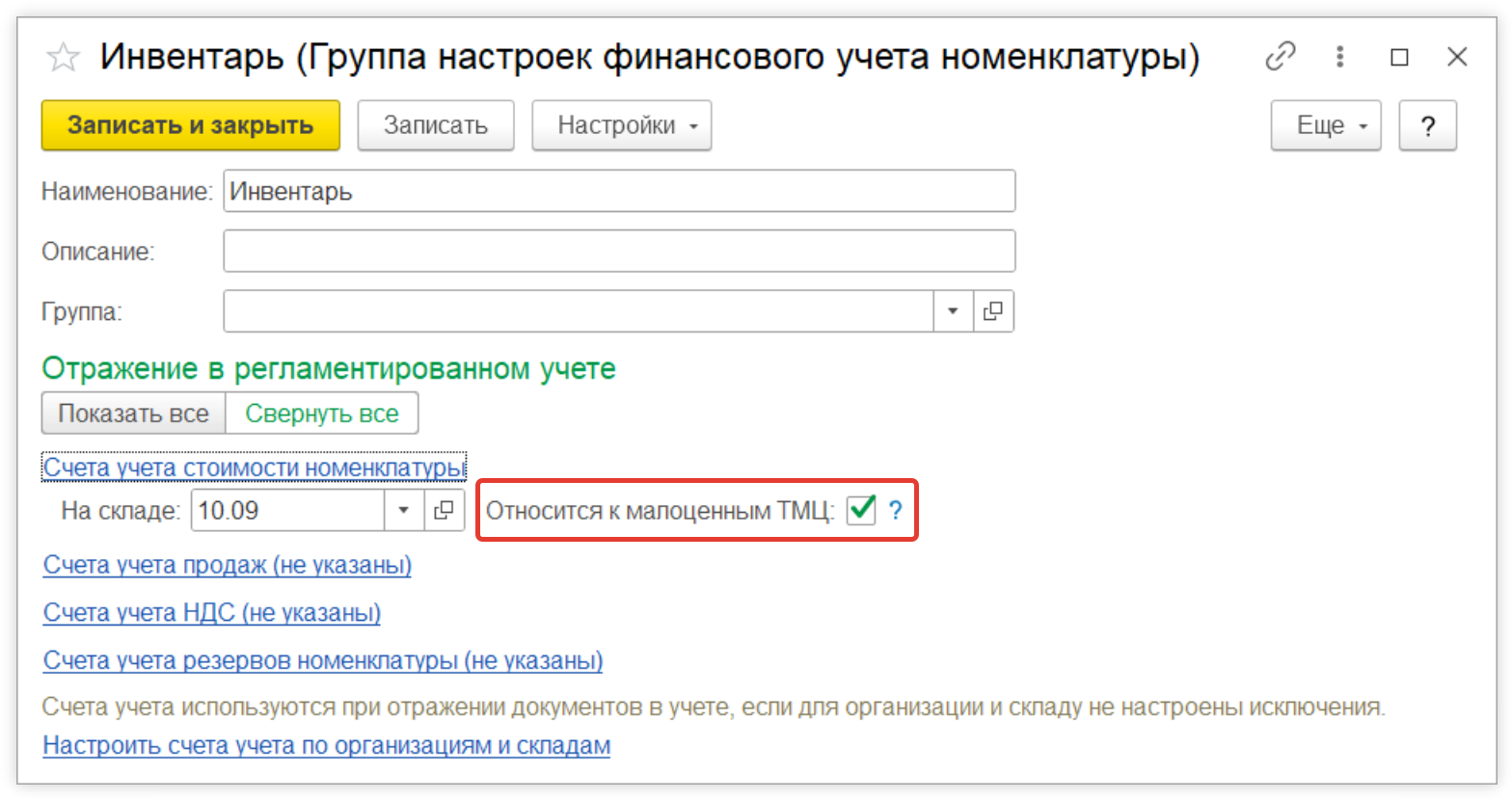

Отнесение номенклатуры к малоценной определяется новой настройкой Относится к малоценным ТМЦ в карточке элемента списка Группы финансового учета номенклатуры.

Списание управленческой и бухгалтерской стоимости выполняется в рамках процедуры Закрытие месяца. Движения регистров и проводки формируются в документе Расчет себестоимости товаров.

В налоговом учете стоимость ТМЦ списывается при передаче их в эксплуатацию.

Если в учетной политике организации настройка Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») установлена в значение Ведется балансовым методом с постоянными и временными разницами или Ведется затратным методом (методом отсрочки), то в проводках будет отражена сумма временных разниц.

П рактикум №22

В январе отразить покупку электроинструмента (со сроком использования 12 месяцев) у поставщика "РСП-сервис". В феврале отразить выдачу электроинструмента в Цех сборо-сварки.

1. Создать документ "Приобретение товаров и услуг" с видом операции "Закупка у поставщика":

Закладка "Основное":

Хоз. операция – Закупка у поставщика

Дата документа – 23.01.2022

Поставщик – РСП-сервис

Контрагент – РСП-сервис

Организация – Мебель-Комплект ООО