Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Назначение:

Ведение бухгалтерского и налогового учета коммерческой деятельности предприятий в соответствии с требованиями российского законодательства и достижения следующих экономических эффектов:

Сокращение сроков закрытия учетного периода.

Повышение качества и прозрачности информации.

Снижение трудозатрат на подготовку документов и отчетности, что позволит увеличить производительность труда персонала.

Функции подсистемы:

Регистрация первичных документов и подготовка необходимых печатных форм;

Отражение первичных документов в регламентированном учете;

Подготовка регламентированной отчетности.

Для автоматизации функций ведения бухгалтерского и налогового учета в прикладном решении реализована следующая концепция:

Использование функционала подсистемы регулируется функциональной опцией "Регламентированный учет", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Регламентированный учет/ Отражение операций". Ведение регламентированного учета в информационной базе может быть включено с определенной даты, указанной в том же разделе.

При регистрации операций, связанных с ведением хозяйственной деятельности предприятия, используются документы оперативного учета. Для организации регламентированного учета документы оперативного учета должны быть отражены в регламентированном учете.

Для отражения документов оперативного учета в регламентированном учете при регистрации первичных документов требуется обязательное указание собственного юридического лица, от имени которого регистрируется конкретный документ. Перечень собственных юридических лиц хранится в справочнике "Организации".

При регистрации документов, которые не должны отражаться в регламентированном учете собственных юридических лиц, может использоваться Управленческая организация (предопределённый элемент справочника "Организации").

При регистрации документов, которые не должны отражаться в оперативном учете, но при этом должны быть отражены в регламентированном учете одного из собственных юридических лиц, используются специальных типы операций. Специальные операции имеют только два документа прикладного решения - это документы "Приобретение товаров и услуг" и "Реализация товаров и услуг" и операций "Закупка по регл. учету" и "Реализация по регл. учету" соответственно. Возможность использования специальных операций регулируется функциональной опцией "Раздельные операции закупок и продажи для упр. и регл. учета" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Предприятие/ Организации".

Для регистрации хозяйственных операций только для целей регламентированного учета используется также документ "Операция (регл.учет)".

В документе "Операция (регл.учет)" поддерживаются возможность отражения операций в межотчетном периоде. Установка признака отнесения операции к межотчетному периоду доступна для операций с датой 31.12.ХХХХ. При установке данного признака время операции устанавливается 23:59:59. Новый механизм позволяет разделить проводки, сделанные на последнюю секунду года на включаемые в текущий период и включаемые в межотчетный период. В межотчетном периоде могут быть отражены операции, связанные с изменением законодательства и ретроспективным изменением учетной политики.

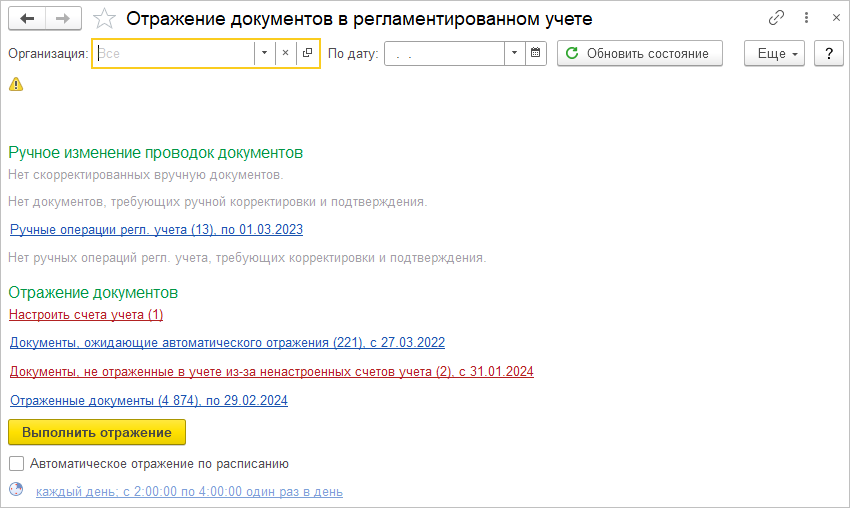

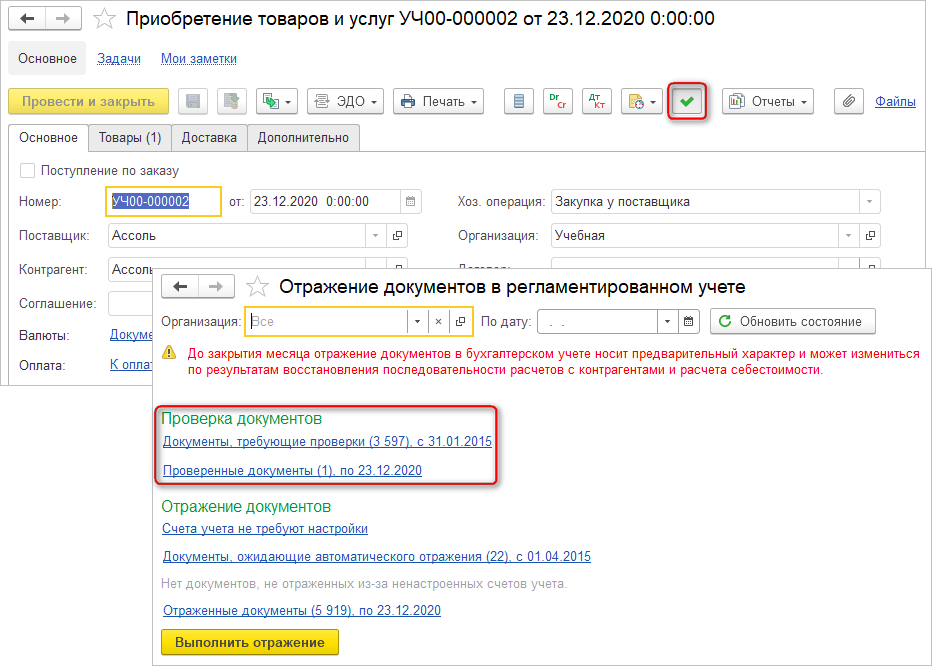

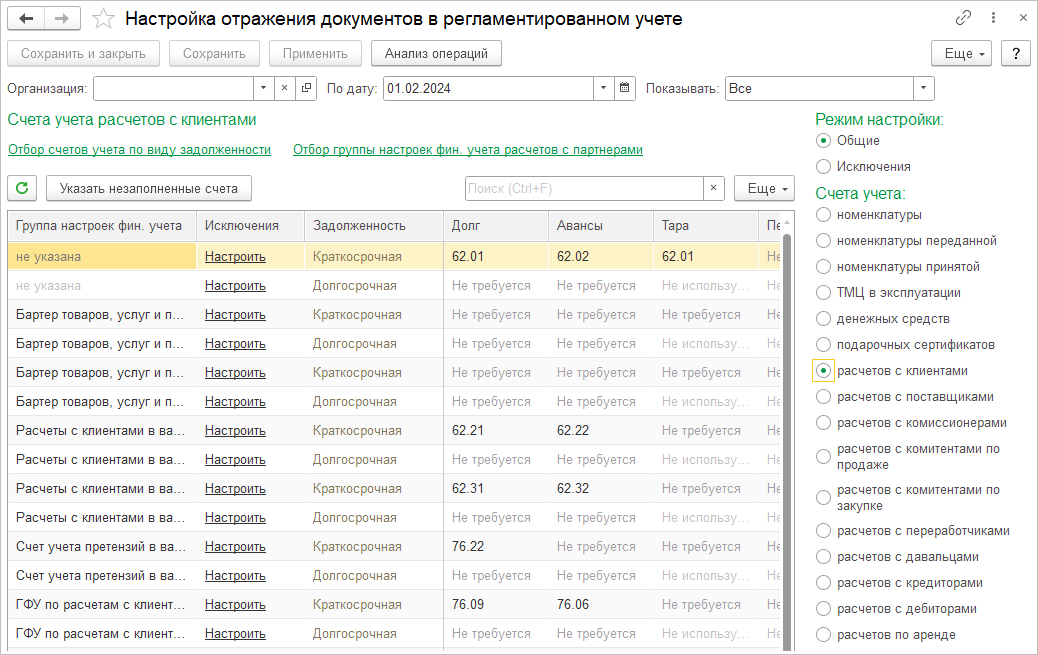

Для отражения первичных документов в регламентированном учете используется специализированное рабочее место "Отражение документов в регл.учете". Отражение первичных документов в регламентированном учете может быть выполнено в рамках процедуры закрытия месяца. При отражении документов в рабочем месте может быть выполнен анализ документов, которые требуют отражения в регламентированном учете, которые уже отражены в регламентированном учете и которые не удалось отразить в регламентированном учете.

Отражение документов в регламентированном учете, как правило, выполняется по дате документа. Но часть документов могут формировать проводки разными датами. Например, счет-фактура выданная (аванс) регистрирует и формирует проводки по начислению НДС датой документа, а проводки по зачету аванса датой вычета НДС. К таким документам относятся документы "Счет-фактура выданные (аванс)", "Счет-фактура полученный (аванс)", "Счет-фактура налогового агента", "Заявление о ввозе товаров из ЕАЭС", "Распределение РБП", "Отражение прочих доходов и расходов", "Акт выполненных работ", "Реализация товаров и услуг", "Корректировка реализации", "Подготовка к передаче ОС".

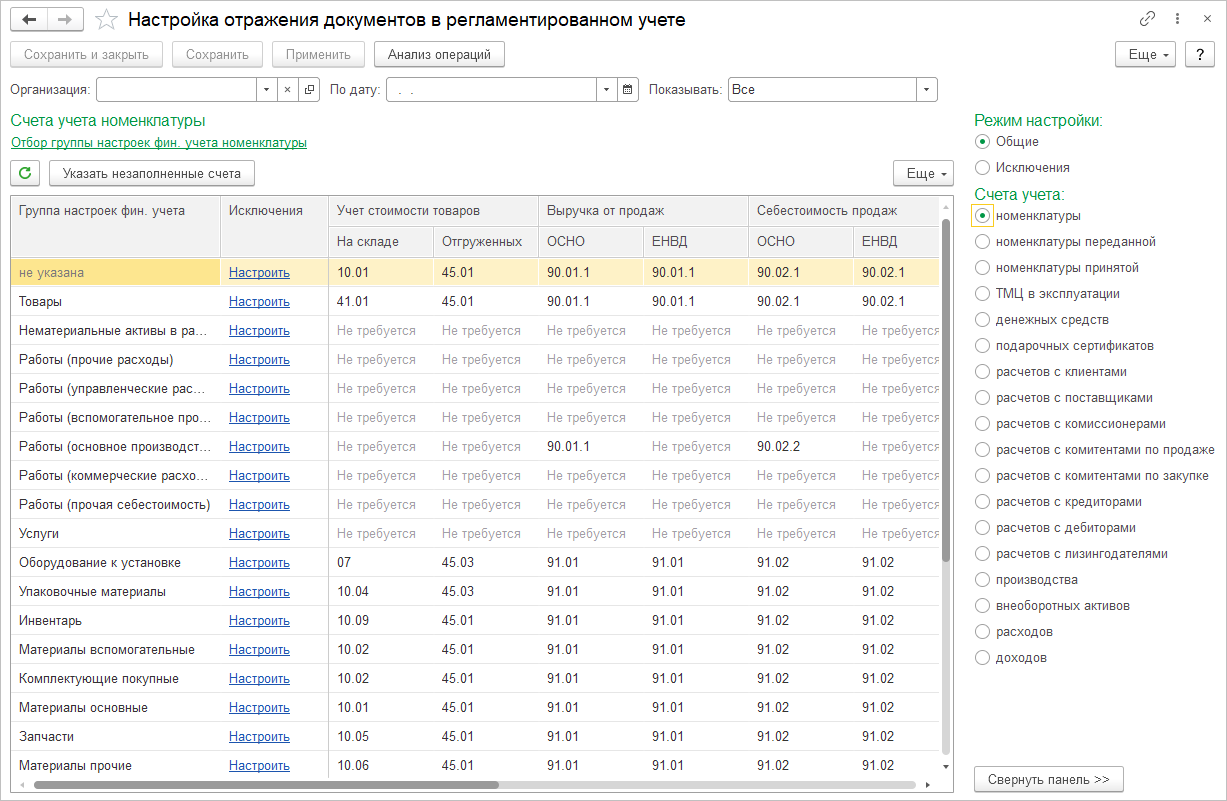

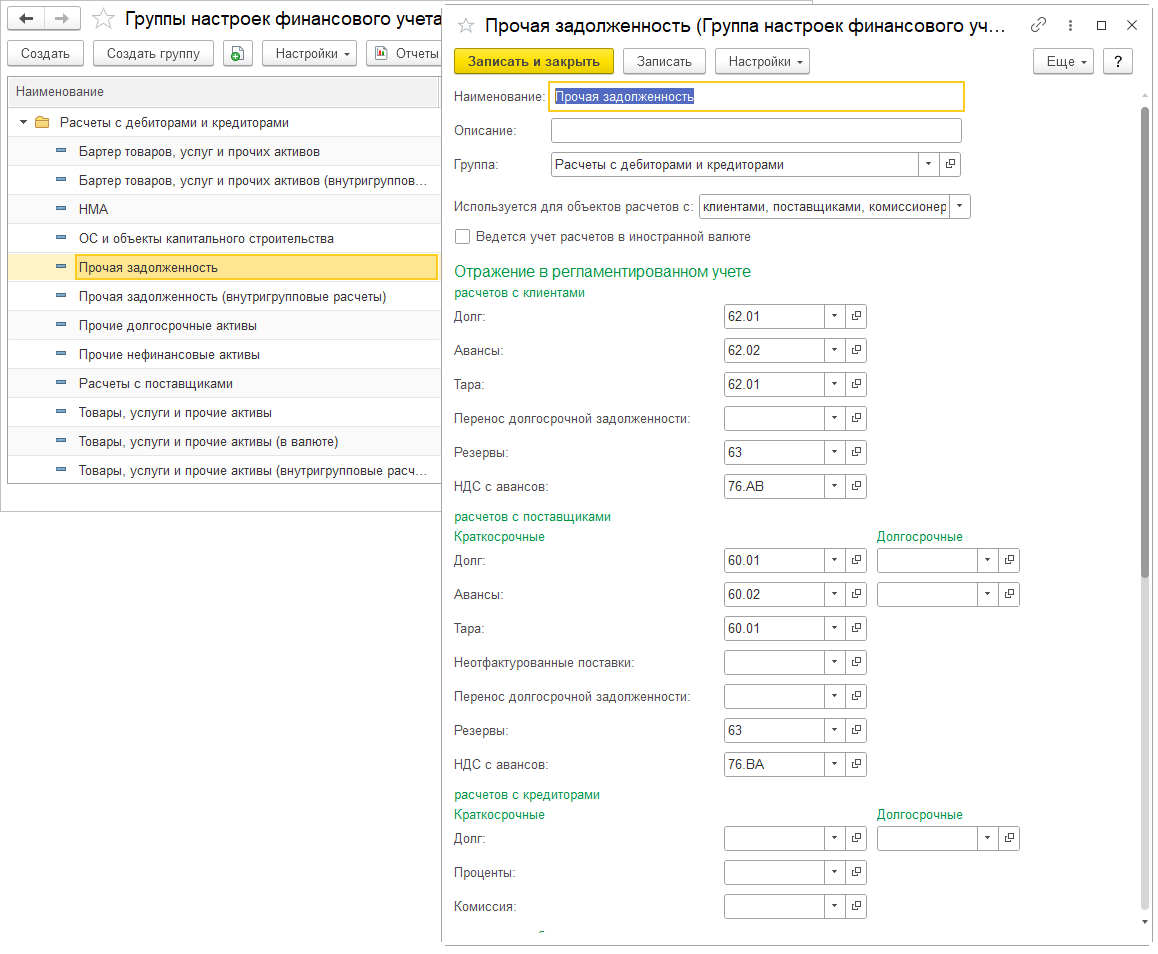

При наличии документов, которые не удалось отразить в регламентированном учете, из рабочего места "Отражение документов в регл.учете" возможен переход к рабочему месту "Настройка отражения документов в регламентированном учете". Настройка правил отражения в регламентированном учете осуществляется для объектов учета или для групп настроек финансового учета.

Возможность использования групп настроек финансового учета регулируется функциональной опцией "Группы настроек финансового учета" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Финансовый результат и контроллинг/ Финансовый результат".

Групповая настройка отражения документов регламентированного учета используется для учета товарно-материальных ценностей, расходов, внеоборотных активов и расчетов с контрагентами. Использование счетов учета указывается для групп настроек финансового учета номенклатуры, групп настроек финансового учета доходов и расходов, групп настроек финансового учета внеоборотных активов и групп настроек финансового учета расчета с партнерами. Для корректного формирования проводок группы настроек финансового учета указываются следующим образом:

Группа настроек финансового учета номенклатуры должна быть указана для элементов справочника "Номенклатура". Группа настроек финансового учета номенклатуры может быть определена видом номенклатуры. Для этого она должна быть указана в справочнике "Виды номенклатуры" как значение по умолчанию.

Группа настроек финансового учета доходов и расходов должна быть указана для элементов справочников "Статьи доходов" и "Статьи расходов".

Группа настроек финансового учета внеоборотных активов должна быть указана в документах регистрирующих принятие к учету объектов ОС и НМА.

Группа настроек финансового учета расчетов с партнерами (клиентами, поставщиками, комиссионерами, комитентами, арендодателями, деьиторами икредиторами по договорам кредитов, депозитов и займов, арнедодателями, перевозчиками по бронирования и прочими дебиторами и кредиторами) должна быть указана в договорах, соглашениях или документах системы.

Группа настроек финансового учета денежных средств должна быть указана для банковских счетов и касс предприятия, в договорах кредитов и депозитов, аренды (лизинга).

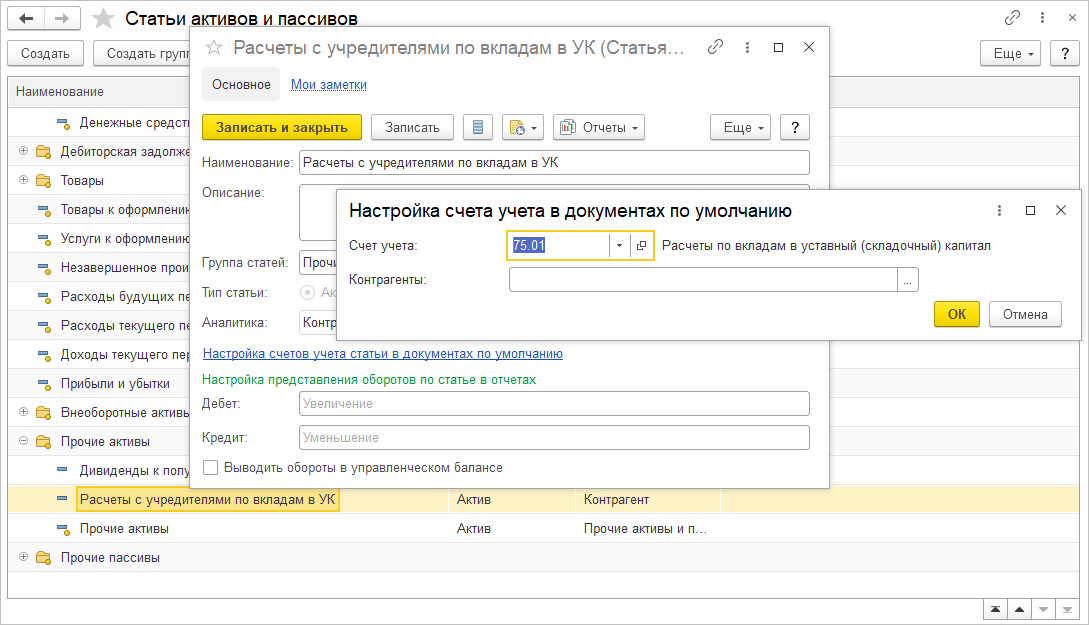

Для отражения документов, связанных с учетом прочих активов или пассивов в регламентированном учете, счета учета, используемые по умолчанию, указываются для каждой статьи активов и пассивов. Указанные счета будут использоваться в первичных документах и при необходимости могут уточняться.

При настройке отражения документов в регламентированном учете могут быть указаны общие настройки или исключения. Режим исключений позволяет учитывать особенности конкретной организации, места хранения и т.д. при отражении документов в регламентированном учете.

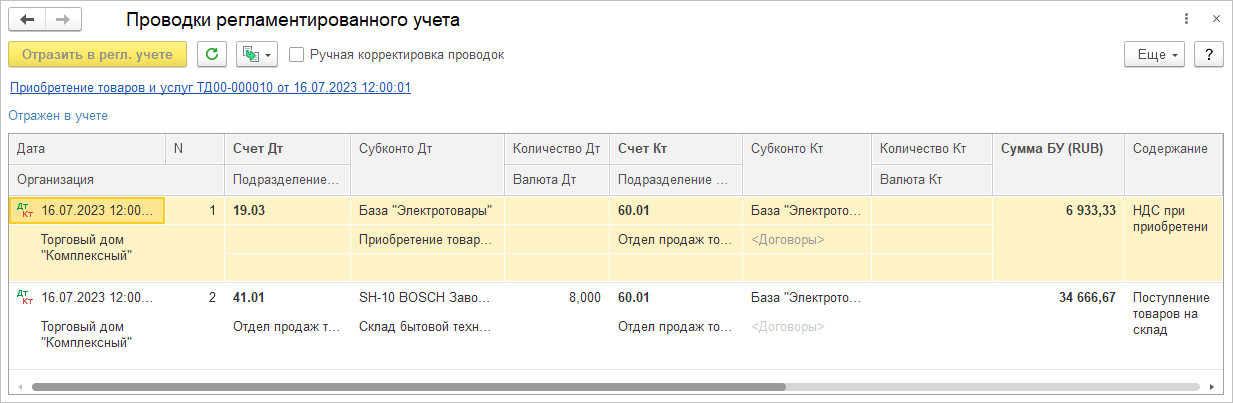

В документах прикладного решения реализовано оперативное отражение в регламентированном учете непосредственно из формы документа "Проводки регламентированного учета".

При оперативном отражении для документа формируются предварительные проводки, которые будут переформированы в рамках процедуры закрытия месяца или при помощи рабочего места "Отражение документов в регл.учете". При необходимости, при установке флага "Ручная корректировка проводок", сформированные в документе проводки могут быть скорректированы вручную. Проводки, скорректированные вручную, при групповом отражении документов в регламентированном учете не меняются. Возможность ручного исправления проводок регулируется функциональной опцией "Ручное изменение проводок документов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Регламентированный учет".

При помощи функциональной опции "Проверка документов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Финансовый результат и контроллинг/ Исправление и проверка документов", включается возможность проверки документов оперативного учета бухгалтером. После проверки документа бухгалтером документ может быть закрыт для изменения пользователями. Возможность запрета изменения документов, проверенных бухгалтером, регулируется настройкой "с запретом редактирования". При установке настройки "только уведомительная, без запрета редактирования" проверенные бухгалтером документы могут быть изменены, но при изменении пользователь получит сообщение о том, что документ проведен бухгалтером и изменение таких документов не рекомендуется. Статус документа "Проверен" устанавливается при помощи кнопки ![]() .

.

Использование функционала проверки документов влияет на порядок отражения документов в регламентированном учете. При установленной функциональной опции "Отражать в учете только проверенные документы", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Регламентированный учет/ Отражение операций", к отражению в регламентированном учете будут отбираться только проверенные документы.

Для сверки данных бухгалтерского и оперативного учета используется отчет "Сверка оперативного и бухгалтерского учета".

Для отражения документов в бухгалтерском и налоговом учете используется единый план счетов. План счетов бухгалтерского учета, разработанный с учетом требований приказа Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. План счетов является общим для всех собственных организаций, учет деятельности которых ведется в одной информационной базе.

В бухгалтерских проводках в отдельных реквизитах указываются суммы, принимаемые для целей бухгалтерского учета, для целей налогового учета, а также суммы, отражаемые в налоговом учете как временные или постоянные разницы.

Проверка результатов отражения в регламентированном учете выполняется при помощи стандартной бухгалтерской отчетности. Для анализа расхождений между данными оперативного и регламентированного учета используется отчет "Сверка данных оперативного и регламентированного учета". Отчет доступен в панели отчетов раздела "Регламентированный учет".

Порядок ведения бухгалтерского учета по разделам учета зависит от учетной политики, используемой для каждой организации и от настроек, выполненных в информационной базе при помощи функциональных опций.

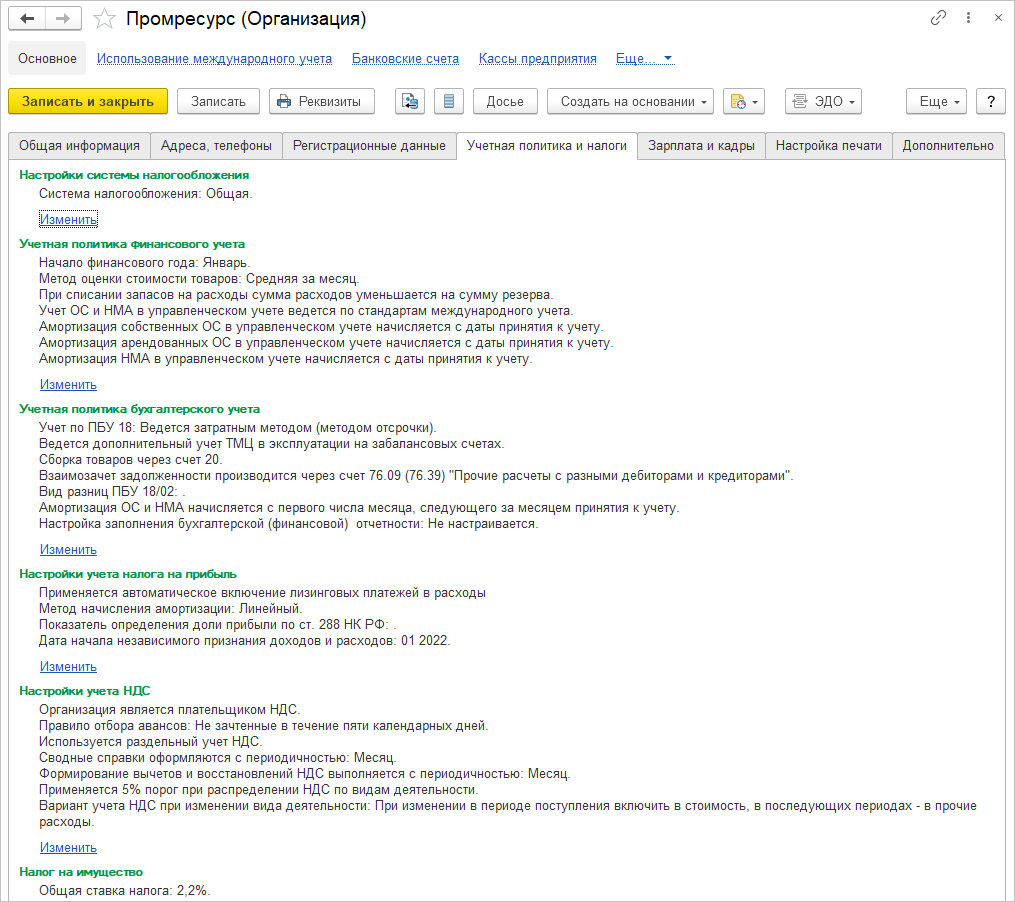

Отдельные разделы учетной политики конкретной организации могут быть открыты из формы элемента справочника "Организации" на закладках "Учетная политика и налоги" и "Зарплата и кадры".

В учетной политике указываются следующие параметры:

Система налогообложения и применение единого налога на вмененный доход.

Параметры финансового учета: метод оценки стоимости товаров при выбытии, выпуск продукции по плановой или фактической стоимости, вариант отражения резервов под обесценение запасов при списании, возможность деления активов и обязательств на долгосрочные краткосрочные, длительность операционного цикла, параметры для дисконтирования кредиторской задолженности поставщикам, параметры формирования резервов по сомнительным долгам, параметры ведения учета внеоборотных активов в упр.учете, примерение ФСБУ 25/2018, параметры начисления амортизации для собственных ОС и НМА и арендованных ОС, порядок учета расходов по исследованиям в текущем периоде, параметры для учета дисконтирования резервов предстоящих расходов.

Параметры бухгалтерского учета: применение ПБУ 18/02 и используемый метод, порядок ведения учета расходов на НИОКР (ПБУ или ФСБУ), выпуск продукции по плановой или фактической стоимости особенности ведения учета запасов (отражение сборки с использованием сч.20 и т.д.) и расчетов (проведение взвимозачета через сч.76.09 и т.д.), детализация расчетов по оплате труда, использование ФСБУ 6, ФСБУ 14/2022, ФСБУ 26/2020, параметры начисления амортизации для собственных ОС и НМА и арендованных ОС, порядок учета расходов по исследованиям в текущем периоде, использование настраиваемой отчетности.

Параметры, влияющие на учет налога на прибыль: ставки налога, периодичность формирования резервов, метод начисления амортизации в налоговом учете, вариант налогообложения прибыли, ведение раздельного учета по налогу на прибыль и показатель для определения доли прибыли обособленных подразделений, порядок подачи декларации, порядок уплаты авасов, ведение учета курсовых разниц по 67-ФЗ и др.

Параметры, влияющие на учет налога на добавленную стоимость: применение освобождения от уплаты НДС, правила регистрации счетов-фактур на аванс, ведение раздельного учета по НДС и т.д.

Параметры, влияющие на учет налога на имущество: ставки налога и льготы по налогу.

Территориальные условия и график работы сотрудников организации.

Параметры кадрового учета и расчета зарплаты: вид тарифов страховых взносов, особенности расчетов страховых взносов, ставка взносов в ФСС НС и ПЗ и т.д.

Порядок отражения и выплаты заработной платы.

Параметры формирования резервов отпусков.

Прикладное решение поддерживает возможность формирования резервов по сомнительным долгам в соответствии с параметрами учетной политики организации. Резервы начисляются по задолженности клиентов, выданным авансам и займам в рублях, валюте и условных единицах. Начисление и списание резервов по сомнительным долгам выполняется в рамках процедуры "Закрытия месяца" при помощи документа "Начисление и списание резервов по сомнительным долгам", который формируется автоматически.

Для начисления оценочных обязательств по отпускам в соответствии с параметрами учетной политики организации используется документ "Резервы отпусков". Документ создается вручную. При помощи этого документа может быть выполнена также инвентаризация оценочных обязательств по итогам года.

При установке функциональной опции "Резервы предстоящих расходов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Финансовый результат и контроллинг/ Финансовый результат", становится доступным функционал учета оценочных обязательств, исполнение которых в будущем может приводить к возникновению расходов организации. Перечень объектов для начисления резервов хранится в справочнике "Объекты учета резервов предстоящих расходов". Для начисления и списание резервов предстоящих расходов используется одноименный документ. Анализ начисленных и списанных резервов может быть выполнен при помощи отчета "Ведомость по резервам". Поддерживается различное формирование резервов предстоящих расходов в бухгалтерском и налоговом учете.

Для инвентаризации расчетов используется документ "Акт инвентаризации расчетов" при помощи которого может быть выполнена сверка расчетов с покупателями, поставщиками, банками по договорам кредитов и займов, бюджетными и внебюджетными фондами по налогам и сборам, сотрудниками, подотчетными лицами, прочими дебиторами и кредиторами. Документ позволяет сформировать унифицированную печатную форму акта инвентаризации расчетов по форме ИНВ-17.

Прикладное решение поддерживает возможность начисления дивидендов, как физическим, так и юридическим лицам. Для начисления дивидендов используется документ "Начисление дивидендов". При начислении дивидендов физическим лицам рассчитывается сумма НДФЛ, а при начислении дивидендов юридическим лицам - выполняется расчет налога на прибыль.

В прикладном решении поддерживается расчет курсовых разниц в налоговом учете в соответствии с Федеральным Законом от 26.03.2022 N 67-ФЗ и письмом Минфина России от 12 июля 2022 г. N 03-03-06/1/66936. Дата начала применения расчета курсовых разниц в НУ по 67-ФЗ указывается в учетной политике организаций в разделе "Настройки учета по налогу на прибыль". Кроме того, в прикладном решении разработан механизм корректировки налоговой базы по налогу на прибыль в части доходов и расходов от переоценки требований (обязательств), стоимость которых выражена в иностранной валюте, в соответствии с Письмом Минфина России от 22 декабря 2022 г. N 03-03-10/126074

Для обмена юридически значимыми электронными счетами-фактурами, УПД и другими электронными документами непосредственно из системы без использования других программ в прикладном решении используется сервис 1С-ЭДО. Обмен может быть организован через одного или несколько операторов электронного документооборота. Сервис 1С-ЭДО требует для обеих сторон заключение договора с оператором ЭДО, настройкой электронной подписи, обменом приглашениями.

Прикладное решение поддерживает возможности обмена электронными документами с использованием сервисов 1С:Бизнес-сеть и 1С:Share. В рамках сервиса 1С:Бизнес-сеть доступен обмен электронными документами, форматы и правила обмена которых не регламентированы. Сервис 1С:Бизнес-сеть требует для обеих сторон регистрацию в сервисе, подключения интернет-поддержки и подключения организации к 1С:Бизнес-сеть. Сервис 1С:Share поддерживает обмен для документов "Заказ поставщику", "Заказ клиенту" и "Счет на оплату клиенту". Сервис 1С:Share не требует регистрации и подключения. В рамках сервиса 1С:Share отправитель может отправить документ сформировав в информационной базе короткую ссылку и передать данную ссылку получателю по электронной почте или через мессенджеры. Получив ссылку получатель в информационной базе вводит ссылку на документ и выполняет загрузку документа.

Для корректного заполнения форм бухгалтерской отчетности при изменении плана счетов в прикладном решении реализован механизм настраиваемой бухгалтерской отчетности. Возможность использования настраиваемой бухгалтерской отчетности указывается в учетной политике организаций. Настройки заполнения бухгалтерской отчетности хранятся в одноименном справочнике. Операции, зарегистрированные с признаком "Межотчетный период", в текущей подредакции прикладного решения не отражаются в настраиваемой бухгалтерской отчетности.

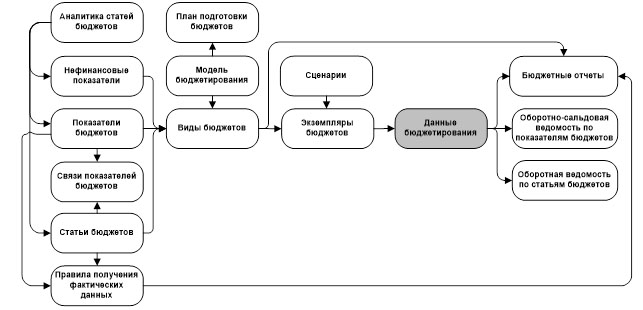

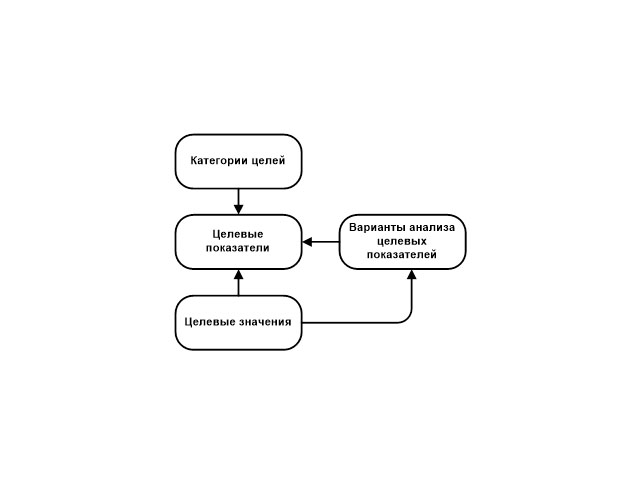

Укрупненно состав основных объектов подсистемы и взаимосвязи между ними могут быть представлены в виде следующей схемы:

Для автоматизации функций учета основных налогов, которые обычно уплачивают предприятия, осуществляющие торгово-производственную деятельности на территории РФ, в прикладном решении реализована следующая концепция:

Прикладное решение поддерживает автоматизацию функций учета налога на добавленную стоимость, налога на прибыль (в том числе рассчитываемый по упрощенной схеме налогообложения), налога на имущество, единого налога на вмененный доход и торговый сбор. Для этих налогов предусмотрены механизмы автоматизации процедур формирования налоговой базы и расчета суммы налога.

Функции расчета прочих налогов не автоматизированы. Для начисления сумм прочих налогов используется документ "Отражение прочих доходов и расходов", а для перечисления суммы налога, как правило, используется документ "Списание безналичных ДС". Суммы прочих налогов рассчитываются вручную.

В прикладном решении реализована следующая концепция налогового учета в части учета НДС:

Функционал прикладного решения позволяет вести раздельный учет операций по деятельности облагаемой НДС по разным ставкам и необлагаемым НДС.

Для регистрации операций по учету НДС должны быть выполнены следующие настройки:

В справочнике "Организации" указана система налогообложения, применяемая в организации и порядок определения налогового периода возмещения "входящего" НДС для товарно-материальных ценностей.

В справочнике "Статьи расходов" для статей с распределением на финансовый результат указан порядок распределения по выручке.

В справочнике "Номенклатура" для элементов справочника указана ставка НДС по умолчанию. Это настройка не является обязательной.

Для разделения учета по видам деятельности, облагаемым и необлагаемым НДС, в первичных документах прикладного решения используются реквизиты "Закупка под деятельность", "Потребление под деятельность", "Сборка под деятельность", "Налогообложение НДС" и "Ставка НДС". Корректное заполнение этих реквизитов особенно важно для учета товарно-материальных ценностей, по которым при использовании их в деятельности, необлагаемой НДС, требуется восстановление НДС, принятого ранее к вычету.

Уточнение использования товарно-материальных ценностей под определенную деятельность предприятия осуществляется:

при поступлении на склад;

при списании в подразделение;

в момент реализации;

при оформлении недостач, пересортицы и порчи товаров.

Регистрация данных для целей учета НДС осуществляется первичными документами. Для формирования авансовых счетов фактур, подтверждения 0% ставки НДС, регистрации счетов-фактур, полученных от комитента и оформлении таможенных деклараций на экспорт доступны специализированные рабочие места, которые открываются из рабочего места "Помощник по учету НДС", который доступен при помощи одноименной команды раздела "Финансовый результат и контролинг".

База для расчета суммы НДС формируется в рублях в документах прикладного решения. В операциях реализации с оплатой в иностранной валюте база для расчета НДС рассчитывается по курсу ЦБ на дату реализации.

Для корректировки вида деятельности, указанной для товара при поступлении может использоваться документ "Корректировка вида деятельности НДС", который доступен при помощи одноименной команды раздела "Финансовый результат и контролинг". Документ "Корректировка вида деятельности НДС" может вводиться на основании документов "Приобретение товаров и услуг" и "Передача товаров между организациями".

В документах "Приобретение товаров и услуг", "Приобретение услуг и прочих активов", "Внутреннее потребление товаров" с видом операции "Списание на расходы (активы)", "Авансовый отчет" и "Отчет переработчика" может быть указан вид деятельности "Определяется распределением". В этом случае распределение осуществляется документом "Корректировка вида деятельности НДС" или в рамках процедуры закрытия месяца при помощи регламентной операции "Распределение НДС".

При смене вида деятельности с облагаемого НДС на необлагаемый НДС (облагаемый ЕНДВ) порядок учета НДС, выделенного из стоимости товара, определяется в учетной политике организации. Допускается использование одного из трех вариантов: списать на расходы в отчетном периоде, включить в стоимость или включить в стоимость в отчетном периоде, а в последующих периодах списать на расходы.

Счета фактуры вводятся на основании первичных документов "Приобретение товаров и услуг", "Приобретение услуг и прочих активов", "Реализация товаров и услуг", "Реализация услуг и прочих активов", "Акт выполненных работ" и т.д. Для просмотра списка счетов-фактур и таможенных документов может использоваться рабочее место "Документы НДС (все)", которое может быть открыто при помощи команды "Счета-фактуры и таможенные документы" раздела "Финансовый результат и контролинг".

В прикладном решении реализована возможность формирования корректировочных и исправительных счетов-фактур, в том числе при сложных корректировках по операциям повторных возвратов товаров, при оформлении возвратов по нескольким пересекающимся операциям приобретения или реализации, и при оформлении документов возврата товаров для случаев наличия ранее созданных корректировок или исправлений. Для исправления ошибок регистрации счетов-фактур на аванс используется документ "Сторно", который вводится на основании документов "Счет-фактура выданный (аванс)" и "Счет-фактура полученный (аванс)".

В прикладном решении поддерживается возможность ручной корректировки движений в журнале учета счетов-фактур.

Для блокировки вычета НДС и снятия блокировки по выбранным счетам фактурам используется документ "Блокировка вычета НДС". Документ может вводиться на основании первичных документов. Список документов может быть открыт из раздела "Финансовый результат и контроллинг" или из рабочего места "Помощник по учету НДС".

Для внесения изменений в книги покупок и продаж могут использоваться документы "Запись книги покупок" и "Запись книги продаж" соответственно, которые доступны при помощи команды "Прочие операции по учету НДС" раздела "Финансовый результат и контролинг".

Операция "Списание НДС" выполняется при помощи документа "Списание НДС на расходы". В документе поддерживаются операции списания НДС по приобретенным ценностям и по полученным авансам. Список документов может быть открыт из раздела "Финансовый результат и контроллинг" или из рабочего места "Помощник по учету НДС".

Для расчета НДС в рамках закрытия месяца выполняются регламентные операции формирования движений по расчетам с партнерами, партиям товаров и НДС, распределения НДС косвенных расходов.

Для формирования сводных справок по НДС, которые составляются при отгрузке товаров и продаже услуг в розницу, неплательщикам НДС и налогоплательщикам, освобожденным от обязанностей налогоплательщика, используется документ "Сводная справка НДС". Сводные справки могут быть оформлены за период по отчетам о розничных продажах, по возврату товаров от неплательщика НДС или розничного покупателя, при наличии чеков коррекции в периоде оформления. Возможность формирования сводных справок регулируется датой начала их использования в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Учет НДС, импорт и экспорт/ Учет НДС".

Для анализа полноты учета НДС в прикладном решении используется рабочее место "Помощник по учету НДС". При помощи помощника выполняются следующие операции:

Выполнить анализ текущего состояние учета по НДС.

Сформировать все недостающие счета-фактуры, зарегистрировать декларации при импорте товаров на территорию РФ, оформить заявления на ввоз товаров из ЕАЭС и отразить подтверждение ставки НДС 0% по реализации.

Выполнить прочие операции, связанные с внесением изменений в книги покупок и продаж при помощи документов "Запись книги покупок" и "Запись книги продаж", заблокировать или разблокировать принятие вычета НДС по счетам фактурам или списанием НДС на расходы.

Выполнить регламентные операции для формирования движений по партиям товаров и распределению НДС.

Провести сверку по реестру счетов фактур с поставщиками и покупателями поставщиков.

Выполнить контроль надежности поставщиков по предъявленному НДС.

Сформировать необходимую, в том числе регламентированную, отчетность в составе "Реестр счетов-фактур выданных", "Реестр счетов-фактур полученных", "Книга покупок", "Книга продаж", "Журнал учета полученных и выставленных счетов-фактур", "Декларацию по НДС", "Реестр к разделу 7 декларации пл НДС" и "Реестр по НДС: Приложение 5", а также сформировать отчеты по НДС в электронном виде.

В прикладном решении поддерживается:

Учет операций налоговых агентов и исполнение обязательств налогового агента по НДС:

по договорам аренды (абзац 1 п.3 ст.161 НК);

по реализации имущества (абзац 2 п.3 ст.161 НК);

по договорам с нерезидентами (п.2 ст.161 НК);

по договорам на приобретение услуг в электронной форме у иностранных организаций (ст. 174.2 НК РФ);

при продаже металлолома и сырых шкур (ФЗ от 27.11.2017 № 335-ФЗ с 1 января 2018 года, изменение в главе 21 НК РФ).

Начисление НДС покупателем сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, макулатуры в момент отгрузки в соответствии с Письмом Минфина от 6 марта 2018г. N 03-07-11/14162.

Распределения НДС, относящегося к приобретению внеоборотных активов, в месяце приобретения, вне зависимости от ввода объекта в эксплуатацию.

Начисление НДС, оформление счетов-фактур и формирование книг покупок и продаж по операциям реализации, при которых налоговой базой по НДС является "межценовая разница", т.е. разница между ценой приобретения товаров и ценой их реализации.

Отражения операций реализации товаров физическим лицам в страны EAЭC и вычета "входного" НДС по таким товарам. Используется при продаже товаров физическим лицам в страны ЕАЭС через электронные площадки.

Поддерживается функциональность регистрации заявлений о ввозе товаров и уплате косвенных налогов, полученных от покупателей из ЕАЭС, и заполнение по их данным отчета "Перечень заявлений о ввозе товаров и уплате косвенных налогов" в составе сервиса 1С-Отчетность.

В прикладном решении реализована следующая концепция налогового учета в части учета налога на прибыль по основной схеме налогообложения:

Прикладное решение поддерживает использование общей схемы налогообложения (далее по тексту – ОСН) и ведение учета налога на прибыль в соответствии с новой редакцией ПБУ 18/02 Учет расчетов по налогу на прибыль.

Для каждой организации в учетной политике в справочнике "Организации" указывается вариант применения ПБУ 18/02 для расчета налога на прибыль. В прикладном решении поддерживаются следующие варианты:

"Не ведется".

"Ведется балансовым методом". Расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н и Рекомендацией Бухгалтерского методологического центра Р-102/2019-КПР "Порядок учета налога на прибыль".

"Учет ведется балансовым методом с постоянными и временными разницами". Расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н.

"Ведется затратным методом (методом отсрочки)". Расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 до редакции Приказа 236н.

Ставки налога на прибыль устанавливаются в регистры сведений "Ставки налога на прибыль" и "Ставки налога на прибыль в бюджет объектов РФ".

Бухгалтерский и налоговый учет ведутся независимо, но с использованием одного плана счетов. Это позволяет обеспечить сопоставимость данных бухгалтерского и налогового учета. Данные для целей налогового учета, так же ка и для бухгалтерского учета, формируются первичными документами в виде проводок, но с указанием сумм в отдельных реквизитах. При необходимости, данные налогового учета могут быть зарегистрированы при помощи документа "Операция (регл.учет)".

При использовании затратного метода расчета налога на прибыль бухгалтерские проводки формируются с соблюдением следующего равенства: стоимостная оценка в бухгалтерском учете = стоимостной оценке в налоговом учете + постоянные разницы + временные разницы (далее по тексту БУ=НУ+ПР+ВР). Для анализа данных налогового учета и анализа разниц с бухгалтерским учетов для этого метода может использоваться справка-расчет "Расчет налога на прибыль".

При использовании балансового метода расчета налога на прибыль все разницы между бухгалтерским и налоговым учетом трактуются как временные разницы, в учете не отражаются, а рассчитываются на дату как разницы между балансовой и налоговой стоимостью актива. В учете регистрируются операции по отражению сумм отложенного налога на прибыль. Для анализа данных налогового учета и анализа разниц с бухгалтерским учетом для этого метода могут использоваться справки-расчеты "Расчет отложенного налога по ПБУ 18", "Расчет эффекта изменения ставок налога на прибыль", "Расчет расхода по налогу на прибыль".

При использовании балансового метода с постоянными и временными разницами расчет налога на прибыль выполняется балансовым методом, но при этом ведется учет постоянных и временных разниц на счетах бухгалтерского учета. Для анализа налоговых данных и анализа разниц с бухгалтерским учетом для этого метода могут использоваться все ранее упомянутые справки-расчеты.

В части учета и расчета налога на прибыль в прикладном решении поддерживается:

Возможность ведения раздельного учета доходов и расходов по операциям с особым порядком учета прибыли и/или составляющим налоговую базу, облагаемую по особым ставкам.

Применение предприятием разных ставок налога на прибыль в федеральный бюджет.

Возможность ведения учета по ПБУ 18/02 «Учет расчетов по налогу на прибыль» (далее – ПБУ 18) в случае применения организацией разных ставок по налогу на прибыль.

Возможность использования настраиваемой группировки видов активов и обязательств (субконто на сч.09 и сч.77) в соответствии с требованиями о группировке временных разниц пп.3, 14, 17,19 ПБУ 18/02.

Автоматическое заполнение Листа 02 декларации по налогу на прибыль при расчете налога на прибыль и отслеживание истории постановки на учет и снятие с учета подразделений организации.

Возможность составления одной декларации по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

Возможность уменьшения налоговой базы для отдельных вариантов налогообложения на сумму убытков прошлых лет.

Для оперативного поиска ошибок в данных налогового учета и анализа разниц в оценке стоимости активов и обязательств для целей налогового и бухгалтерского учета может быть использован специализированный отчет "Анализ учета по налогу на прибыль". В отчете отражается совокупная информация о состоянии налогового учета в виде блок-схем по показателям отчета, которые сгруппированы по экономическому содержанию. Каждый из показателей может быть расшифрован более детальной схемой и в конечном итого детализирован до первичных документов.

В прикладном решении поддерживается возможность корректного расчета налога на прибыль если в информационной базе учет ведется не с начала года. Для ввода данных необходимых для расчета налога на прибыль при ведении учета в информационной базе не с начала года используется документ "Ввод данных по налогу на прибыль". В документе вводятся сведения о налоге на прибыль начисленном с начала года в разрезе видов бюджетов, регистраций организаций в налоговых органах, вариантов налогообложения, суммы убытков прошлых лет, зачтенных с начала года, данные по долям прибыли, приходящихся на обособленные подразделения организации.

Для контроля за корректностью расчета налоговой базы при формировании декларации по налогу на прибыль и формирования регистров налогового учета в прикладном решении используется рабочее место "Регистры налогового учета". Регистры налогового учета могут быть сформированы в разрезе организаций и при необходимости по вариантам налогообложения прибыли.

В прикладном решении реализована следующая концепция налогового учета в части учета налога на прибыль по упрощенной схеме налогообложения:

Прикладное решение поддерживает использование упрощенной схемы налогообложения (далее по тексту - УСН) в части расчета налога на прибыль.

Для каждой организации в учетной политике в справочнике "Организации" указывается использование упрощенной схемы налогообложения и объект налогообложения: "Доходы" или "Доходы минус расходы".

Расчет налога на прибыль по упрощенной схеме налогообложения выполняется при помощи регламентной операции "Формирование книги учета доходов и расходов" в рамках процедуры закрытия месяца.

Регламентная операция "Формирование книги доходов и расходов" выполняется с использованием рабочего места "Помощник формирования Книги доходов и расходов при УСН". Упомянутый помощник позволяет выполнить следующие операции:

Настройка статей расходов. Процедура позволяет указать для каких статей расходы будут признаваться расходы при УСН полностью или в соответствии с долей расходов, относящихся к УСН.

Разделение номенклатуры на материалы и товары для раздельного учета расходов. Процедура позволяет определить порядок признания расходов по товарам и материалам.

Выполнение процедуры сторнирования доходов по деятельности ЕНВД и комиссионным товарам, ранее записанным в Книгу учета доходов и расходов.

Выполнение процедуры признания расходов. При выполнении этой процедуры признанные расходы автоматически регистрируются в "Книге учета доходов и расходов". Признание расходов регистрируется помесячно и за квартал в целом.

Проверка отражения прочих доходов и расходов и внесение корректировок при необходимости.

Выполнение процедуры расчета налога при УСН за квартал.

При помощи документа "Записи КУДиР (УСН)" в книгу учета доходов и расходов могут быть внесены изменения при необходимости.

После выполнения процедуры расчета налога непосредственно в рабочем месте может выполнена проверка и анализ книги учета доходов и расходов, а также сформирована вся необходимая отчетность "Справка расчет налога УСН", "Декларация по УСН", "Книга учета доходов и расходов".

В прикладном решении поддерживается применение специального налогового режима "Автоматизированная упрощенная система налогообложения" (далее по тексту АУСН). Использование АУСН регулируется в учетной политике организаций. Для организации сверки с банком для элементов справочника "Статьи движения денежных средств" добавлен флаг "Не учитывается в налоговой базе АУСН". Для контроля налоговой базы при расчете налога в режим АУСН может использоваться отчет "Расчет налога АУСН".

Прикладное решение поддерживает возможность ведения учета НДС для юридических лиц, применяющих УСН в связи с изменением законодательства и принятием Федерального закона № 176-ФЗ от 12.07.2024 г. В соответствии с данным Федеральным законом юридические лица при превышении порога дохода, утвержденного законодательно, становятся плательщиками НДС и могут платить НДС в общем порядке по ставкам 20% и 10% с возможностью применения вычетов по НДС или использовать пониженные ставки 5% и 7% без возможности применения вычетов по НДС. Порядок учета НДС указывается в учетной политике. Для анализа НДС используется отчет "Анализ расходов по УСН", а для контроля и выполнения операций, связанных с учетом НДС, может использоваться рабочее место "Помощник по учету НДС".

В прикладном решении реализована следующая концепция учета налога на прибыль при патентной системе налогообложения:

Возможность применения патента указывается в учетной политике организаций при помощи флага "Организация применяет патентную систему налогообложения (ПСН)".

Патенты организаций хранятся в справочнике "Патенты организаций", который доступен в разделе "Регламентированный учет". При установке флага "Организация применяет патентную систему налогообложения (ПСН)" список применяемых патентов организации может быть открыт из формы элемента справочника "Организации".

Для удобства использования патентной системы может быть оформлено заявление на получение патента. При помощи обработки "Помощник заполнения заявления на получения патента" заявление может быть сформировано и отправлено в ИФНС.

Далее тип налогообложения "Продажа по патенту" может быть указан в торговых документах "Заказ клиента", "Реализация товаров и услуг", "Акт выполненных работ", "Заявка на возврат от клиента", "Возврат товаров от клиента", "Акт о расхождении после отгрузки" и "Акт о расхождении после приемки". Тип налогообложения может быть указан в платежных документах, таких как "Заявка на расходование денежных средств", "Операция по платежной карте", "Поступление безналичных ДС", "Списание безналичных ДС", "Приходный кассовый ордер", "Расходный кассовый ордер".

Закупка под деятельность "НДС патент" может быть оформлена типовым документооборотом раздела "Закупки", включая документы "Заказ поставщику", "Приобретение товаров и услуг", "Поступление товаров на склад", "Выкуп принятых на хранение товаров".

Поиск патента в упомянутых документах осуществляется при выборе в документах организации и подразделения.

Отношение к виду деятельности настраивается для каждой статьи расходов. Для элементов справочника "Статьи расходов" при помощи группы опций "При совмещении ОСН и ЕНВД/ПСН". При помощи опций "ЕНВД/ПСН" и "ОСНО и ЕНВД/ПСН" выделяются статьи расходов, по которым расходы должны распределиться по видам деятельности, облагаемой ОСН и облагаемой ЕНВД/ПСН.

База для распределения расходов, относящихся к общей выручке от реализации, указывается в учетной политике организации, может быть сформирована по доходам от реализации или по доходам от реализации и внереализационным доходам.

Распределение расходов по видам деятельности выполняется в рамках процедуры закрытия месяца.

При помощи рабочего места "Помощник формирования отчетности при УСН и ПСН" могут быть выполнены следующие дополнительные операции, которые используются для организаций, работающих на патентной системе налогообложения:

Настроить применения патентов по подразделениям.

Указать и проверить указанные патенты в доходах.

Сформировать книгу учета доходов и расходов по патенту.

В прикладном решении реализована следующая концепция для расчета торгового сбора:

Прикладное решение поддерживает возможности расчета торгового сбора и заполнения регламентированных форм ТС-1 и ТС-2.

Возможности расчета торгового сбора регулируются при помощи функциональной опции "Торговый сбор" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Регламентированный учет/ Отчетность".

Перечень торговых точек хранится в справочнике "Торговые точки". Для каждой торговой точки указывается тип торговой точки, размещение, торговые площади, регистрационные данные постановки на учет, право на применение налоговых льгот и сумма торгового сбора.

Для учета расходов на торговый сбор используется предопределенная статья расходов "Торговый сбор".

Для учета расчетов по налогам и сборам в управленческом балансе предусмотрена отдельная предопределенная статья активов/пассивов "Налоги" с аналитикой "Типы налогов".

Расчет налога выполняется в рамках процедуры закрытия месяца. Уплата налогов осуществляется документом "Списание безналичных ДС" с типом операции "Перечисление налогов и взносов" по типу налога "Торговый сбор".

В прикладном решении поддержана возможность применения особого порядка уплаты налогов (сборов, страховых взносов, пеней, штрафов, процентов) для организаций и индивидуальных предпринимателей, установленного Федеральным законом от 29.11.2021 № 379-ФЗ. Особый порядок заключается в перечислении в бюджетную систему РФ единого налогового платежа (далее по тексту ЕНП). В прикладном решении реализована следующая концепция для учета расчетов с бюджетом по ЕНП:

Для учета расчетов с бюджетом по ЕНП в план счетов добавлен счет 68.90 "Единый налоговый счет". Соответственно, для проведения сверки расчетов по ЕНП могут использоваться стандартные бухгалтерские отчеты.

При перечисления денежных средств на единый налоговый счет необходимо указывать тип налога "Единый налоговый платеж".

Переход на учет расчетов по ЕНП осуществляется при помощи рабочего места "Помощник перехода на ЕНП". Рабочее место может быть открыто из рабочего места "Закрытие месяца". При помощи рабочего места "Помощник перехода на ЕНП" выполняются операции переноса остатков налогов, взносов и сумм налоговых санкций (штрафов, пеней и пр.) на счет 68.90, а также зачета переплат и отражения корректировок внутри единого налогового счета (далее по тексту ЕНС).

Для переноса сумм исчисленных налогов и взносов на ЕНС в прикладном решении используется документ "Начисление ЕНП". Для каждой организации и типа налога создается отдельный документ. Документ может быть заполнен по данным деклараций и расчетов или по данным учета зарплаты, если расчет зарплаты ведется в той же информационной базе.

Перенос сведений об удержанном НДФЛ для организаций, которые используют для кадрового учета и расчета зарплаты отдельную программу или конфигурацию 1С:Зарплата и управление персоналом, осуществляется при помощи документа "Сведения об удержанном НДФЛ".

Для формирования уведомлений об исчисленных суммах налогов, авансовых платежей по налогам и страховых взносов используется документ "Уведомление об исчисленных суммах налогов". Документ заполняется по данным сформированных документов "Начисление ЕНП". Для каждой организации создается отдельный документ. Сформированное уведомление об исчисленных суммах налогов и сборов может быть выгружено в электронном виде для отправки в ФНС или отправлено через сервис 1С-Отчетность.

Распределение сумм авансов, перечисленных на единый налоговый счет по начислениям налогов и взносов выполняется в рамках процедуры закрытия месяца. При выполнении операции "Расчет ЕНС" в информационной базе создается документ "Регламентная операция" с типом операции "Расчет ЕНС".

Для отражения корректировочных операций по ЕНС в прикладном решении используется документ "Корректировка расчетов по налогам". Этот же документ используется для переноса остатков налогов и взносов на ЕНС при переходе на ЕНП.

Для автоматизации функций контроля и формирования уведомлений о контролируемых сделках в прикладном решении реализована следующая концепция:

Использование функционала контролируемых сделок регулируется функциональной опцией "Контролируемые сделки", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Регламентированный учет/ Отчетность".

Уведомления о контролируемых сделках формируются при помощи рабочего "Помощник подготовки о контролируемых сделках". Подготовка уведомлений выполняется поэтапно:

На первом этапе указываются условия включения сделок в разряд контролируемых: указание взаимозависимых лиц, классификация товаров для контролируемых сделок, заполнение стран регистрации контрагентов контролируемых сделок и заполнение данных о контролируемых сделках в соглашениях.

На втором этапы формируется список контролируемых сделок. При необходимости в список могут быть вручную включены прочие сделки, которые также можно причислить к разряду контролируемых.

На третьем этапе выполняется проверка данных для подготовки уведомления.

На последнем этапе устанавливаются суммовые ограничения на включение контролируемых сделок в уведомление и заполняется уведомление. Уведомление может быть выгружено и выведено на печать.

После того как уведомление будет передано в ФНС все изменения в предоставленное ранее уведомление можно внести при помощи корректировки уведомления.

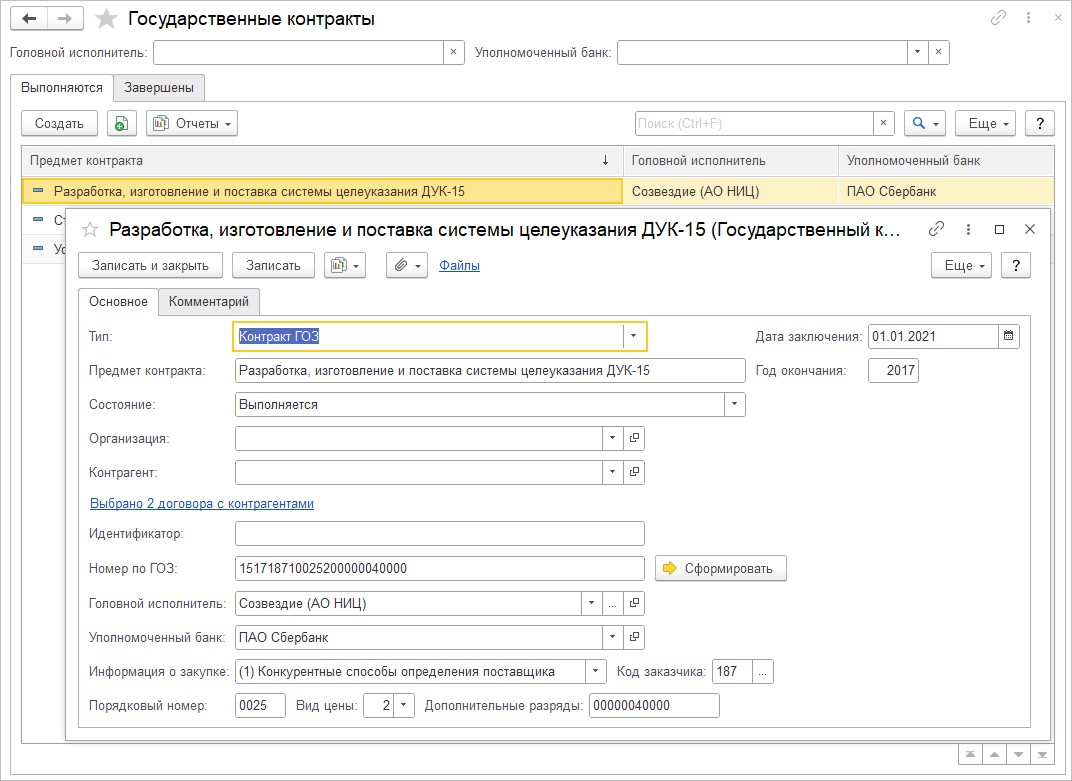

В прикладном решении поддерживается возможности ведения раздельного учета финансово-хозяйственной деятельности организации при исполнении контрактов государственного оборонного заказа (далее по тексту - ГОЗ) Для ведения раздельного учета финансово-хозяйственной деятельности организации при исполнении контрактов ГОЗ реализована следующая концепция:

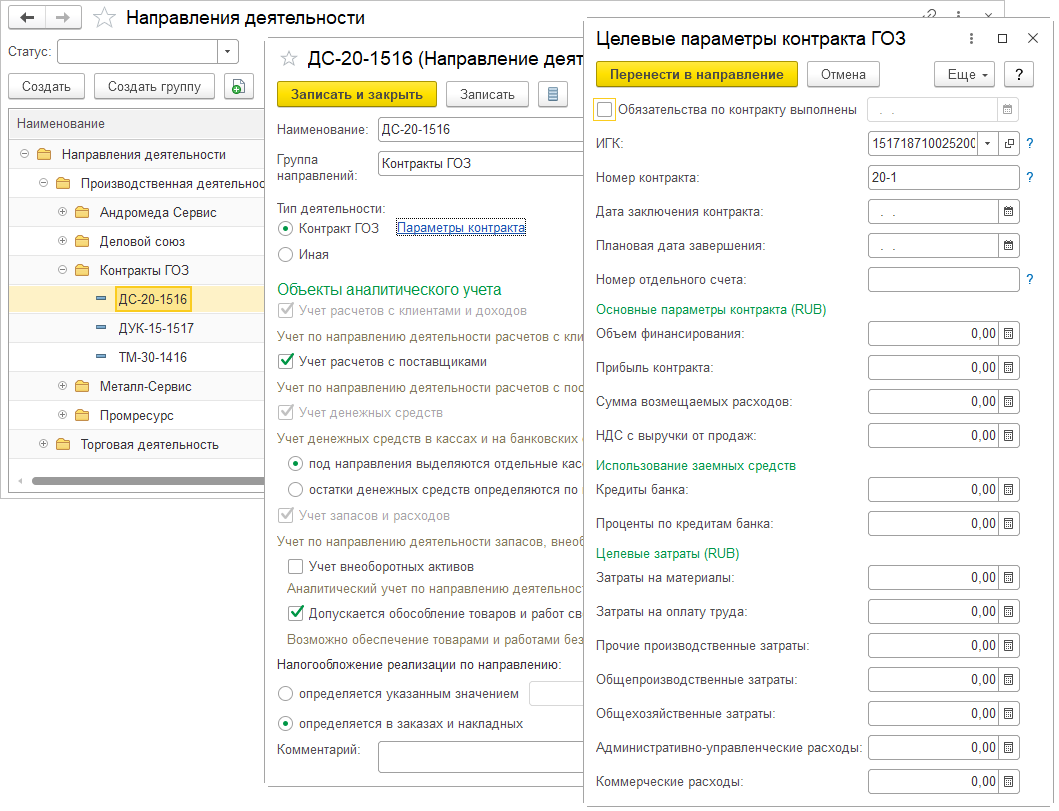

Ведение раздельного учета финансово-хозяйственной деятельности организации при исполнении контрактов ГОЗ реализовано с использованием направлений деятельности. При этом, конкретный контракт ГОЗ представлен в информационной базе отдельным направлением деятельности.

Для организации ведения раздельного учета по ГОЗ с использованием направлений деятельности в информационной базе должны быть установлены следующие функциональные опции:

"Финансовый результат по направлениям деятельности", которая доступна в разделе "НСИ и администрирование НСИ и администрирование/ Настройка НСИ и разделов/ Финансовый результат и контроллинг/ Финансовый результат".

"Поддержка банковского и казначейского сопровождения госконтрактов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Денежные средства".

Кроме этого для организации в учетной политике использоваться метод оценки стоимости при выбытии "ФИФО".

Перечень контрактов ГОЗ хранится в справочнике "Государственные контракты":

Для каждого государственного контракта создается направление деятельности:

Для учета поступлений и списаний денежных средств по контрактам ГОЗ соответствующие направления деятельности указываются в документах раздела "Казначейство и взаиморасчёты". Аналогичным образом направления деятельности указываются при регистрации доходов и расходов. Подробнее об учете по направлениям деятельности см.раздел 2.12.2.5 "Учет финансовых результатов".

При помощи функциональной опции "Выводить на печать Направление деятельности / ИГК", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Печать документов" регулируется возможность вывода Идентификатора государственного контракта (далее по тексту ИГК) в печатные формы.

Для анализа исполнения ГОЗ и подготовки отчетности по контрактам ГОЗ используется отчет "Исполнение контрактов ГОЗ". Отчет доступен в двух разделах. Из раздела "Регламентированный учет" этот отчет может быть открыт для предварительного анализа и оценки исполнения контракта ГЗ на текущий момент. Отчет "Исполнение контрактов ГОЗ" сформированный из рабочего места "1С-Отчетность", которое открывается при помощи команды "Регламентированные отчеты" (подробнее см.раздел 2.13.2.6 "Формирование регламентированной отчетности") предназначен для подготовки отчетности для предоставления контролирующим органам, в том числе для выгрузки отправки в Министерство обороны РФ.

Для автоматизации функций прослеживаемости партий импортного товара в прикладном решении реализована следующая концепция:

Ведение учета прослеживаемости партий импортного товара регулируется датой, указанной в параметре "Учет прослеживаемых импортных товаров ведется с", который доступен в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Учет НДС, импорт и экспорт/ Регистрация и контроль номеров ГТД". Для возможности использования этого функционала в информационной базе должна быть установлена функциональная опция "Торговля импортным товаром", которая доступна в этом же разделе.

Учет прослеживаемости доступен для тех номенклатурных позиций, у которых установлен флаг "Учет по номерам ГТД" и указан код ТН ВЭД с установленным флагом "Прослеживаемый товар". При этом, если единица измерения, указанная в карточке номенклатуры, отличается от единицы измерения выбранного кода ТН ВЭД, то учет партий прослеживаемых импортных товаров будет вестись в двух единицах измерения.

Для удобства работы с функционалом прослеживаемости партий импортного товара используется рабочее место "Учет товаров РНПТ". При помощи этого рабочего места можно выполнить следующие функции:

Заполнить нормативно-справочную информацию.

Ввести начальные остатки прослеживаемых импортных товаров по организациям.

Выполнить анализ остатков прослеживаемых импортных товаров по организациям в единицах, указанных в кодах ТН ВЭД.

Для ведения учета прослеживаемых импортных товаров в двух единицах измерения в документах прикладного решения при формировании товарного состава доступна возможность указания количества по РНПТ. Пересчет количества из единицы хранения в единицу прослеживаемости осуществляется при помощи коэффициента, который рассчитывается на основании сформированных остатков.

Поступление прослеживаемых импортных товаров может быть зарегистрировано при помощи документов "Приобретение товаров и услуг", "Корректировка приобретения", "Поступление товаров на склад", "Таможенная декларация импорт", "Перемещение товаров", "Оприходование излишков", "Пересортица товаров", "Порча товаров", "Сборка товаров", "Прочее оприходование товаров", "Возврат товаров от клиента", "Приемка товаров на хранение", "Поступление товаров от хранителя", "Выкуп принятых на хранение товаров", "Поступление товаров от переработчика", "Возврат сырья от переработчика", "Передача товаров между организациями" и т.д.

Для оформления реализации или выбытия прослеживаемых импортных товаров используются документы "Реализация товаров и услуг", "Корректировка реализации", "Отчет о розничных продажах", "Возврат товаров поставщику", "Внутреннее потребление товаров", "Перемещение товаров", "Сборка товаров", "Списание недостач товаров" и т.д.

Счета-фактуры на прослеживаемые товар оформляются отдельно.

В документах использующих для исправления ошибок в первичных документах поддерживается возможность исправления, в том числе для учета прослеживаемых импортных товаров.

Прикладное решение поддерживает заполнение регламентированной отчетности по прослеживаемым товарам:

Отчет об операциях с товарами, подлежащими прослеживаемости.

Книга покупок.

Книга продаж.

Журнал учета полученных и выставленных счетов-фактур.

Для автоматизации функций ведения раздельного учета краткосрочных и долгосрочных активов и обязательств в прикладном решении реализована следующая концепция:

В прикладном решении поддерживается возможность деления на краткосрочную и долгосрочную задолженности по расчетам с поставщиками и покупателями, по договорам аренды (лизинга) и по договорам кредитов и займов.

Возможность применения механизма разделения активов и обязательств по срочности регулируется флагом учетной политики организаций "Деление на долгосрочные/краткосрочные активы и обязательства", который доступен в разделе "Учетная политика финансового учета". Операционный цикл определяется в реквизите "Длительность операционного цикла организации" в том же разделе учетной политики.

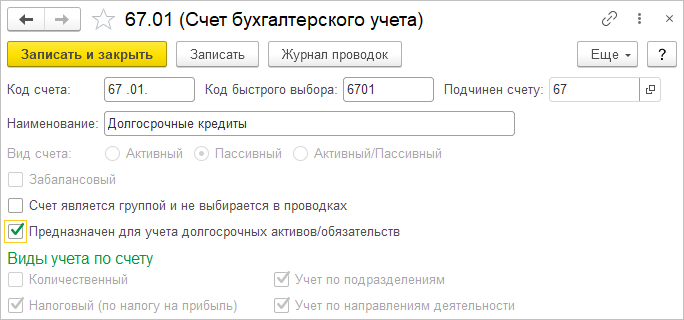

Для учета краткосрочных и долгосрочных активов и обязательств используются разные субсчета бухгалтерского учета. Возможность использования счета бухгалтерского учета для учета долгосрочных активов и обязательств регулируется флагом "Предназначен для учета долгосрочных активов/обязательств".

Непосредственно указание счетов, которые будут использоваться для регистрации краткосрочных и долгосрочных активов и обязательств осуществляется в группах финансового учета расчетов. Перенос задолженности со счетов учета долгосрочной задолженности на счета учета краткосрочной задолженности осуществляется с использованием счетов, указанных в реквизитах "Перенос долгосрочной задолженности" для каждого вида расчетов.

Вид задолженности также отображается в рабочем месте "Настройка отражения документов в регламентированном учете".

Реклассификация долгосрочной задолженности в краткосрочную осуществляется в рамках процедуры закрытия месяца при помощи регламентной операции "Реклассификация долгосрочных активов и обязательств". При выполнении этой операции анализируются остатки задолженности на конец месяца. Реклассификации подлежит та задолженность, срок погашения которой на начала месяца был больше операционного цикла, а на конец месяца стал меньше операционного цикла.

Реклассификация долгосрочной задолженности в краткосрочную по договорам аренды осуществляется в том случае, если в информационной базе учет аренды ведется с использованием ФСБУ 25/2018.

Для автоматизации функций формирования регламентированной отчетности в прикладном решении реализована следующая концепция:

Функционал формирования регламентированной отчетности наследован из прикладного решения "1С:Бухгалтерия предприятия 3.0".

Для хранения списка регламентированных отчетов используется справочник "Регламентированные отчеты". Как правило, все отчеты обновляются при обновлении релиза прикладного решения. При необходимости, в справочнике можно заменить использование встроенного отчета на внешний отчет.

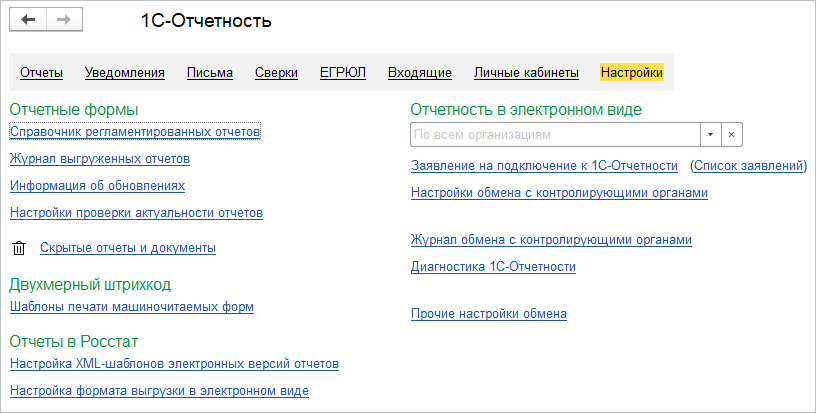

Основная работа по подготовке и сдаче отчетности выполняется в рабочем месте "1С-Отчетность".

Рабочее место "1С-Отчетность" позволяет выполнить не только формирование и отправку отчетности, но и работу другими документами, а именно письмами и ответами на требования, сообщениями, заявлениями и уведомлениями от ИФНС, актами сверки с ПФР и ФНС, выписками из ЕГРОЮЛ и ЕГРИП и другими входящими письмами и запросами от контролирующих органов.

Сервисы доступные в рабочем месте настраиваются в разделе "Настройка" непосредственно в рабочем месте.

При использовании инструментов электронного документооборота подготовленные отчеты могут быть отправлены по каналам связи.

Для анализа данных регламентированного учета используются стандартные бухгалтерские отчеты: "Оборотно-сальдовая ведомость", "Карточка счета", "Анализ счета", "Анализ субконто", "Сводные проводки", "Главная книга", "Обороты между субконто", "Обороты счета", "Шахматная ведомость", "Карточка субконто", "Отчет по проводкам", "Оборотно-сальдовая ведомость по счету".

Практикум № 13

Формирование отчетов по разделу и регламентированных отчетов.

Сформировать отчеты "Оборотно-сальдовая ведомость" за 2025 г. Проанализировать результаты.

Открыть рабочее место "1С-Отчетность".

Сформировать отчет "Бухгалтерская отчетность (с 2011 года)" по организации Металл-Сервис за 1 квартал 2025 г.

Введение:

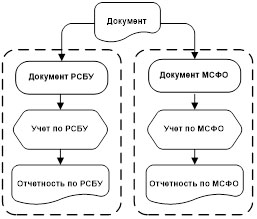

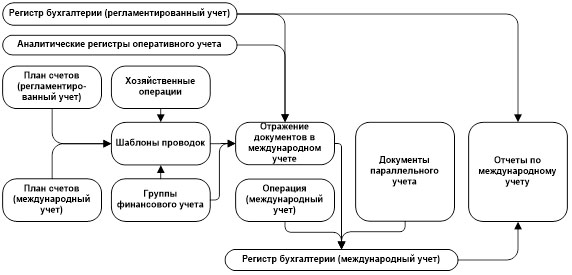

Функционал подсистемы позволяет вести учет по произвольно настраиваемым стандартам, например, GAAP (Generally Accepted Accounting Principles, национальные стандарты бухгалтерского учёта, применяемые в каждой стране, в соответствии с национальным законодательством), IFRS (International Financial Reporting Standards, Международные стандарты финансовой отчётности) или любым корпоративным стандартам.

Традиционно в мировой практике при формировании корпоративной отчетности, в том числе и отчетности в соответствии с Международными стандартами финансовой отчетности (далее по тексту – МСФО), используются 3 метода:

"Параллельный учет". Параллельный учет предполагает, что все первичные документы отражаются параллельно и независимо в бухгалтерском учете и в международном учете.

"Трансформация отчетности". Трансформация отчетности предполагает трансформацию бухгалтерской отчетности в отчетность по МСФО.

"Трансляция операций". Трансляция операций предполагает перенос операций бухгалтерского учета и в международный учет с необходимыми корректировками.

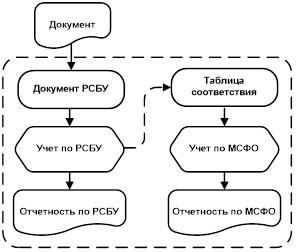

В прикладном решении используется комбинированный метод, который включает в себя элементы параллельного учета и трансформации. Комбинированный метод предполагает следующее:

Первичные документы регистрируют хозяйственные операции только в оперативном учете. Данные оперативного учета используются при формировании проводок для целей бухгалтерского учета.

На основании данных оперативного в подсистеме "Международный финансовый учет" могут быть сформированы проводки с применением плана счетов международного финансового учета.

При помощи специализированной отчетности, которая использует таблицу соответствия счетов бухгалтерского и международного учета можно выполнить сверку оборотов бухгалтерского и международного учета.

Отдельные статьи отчетности по МСФО могут быть получены при помощи трансформации проводок, сформированных в бухгалтерском учете.

Назначение:

Автоматизация процессов подготовки данных и формирования финансовой отчетности в соответствии с Международными стандартами финансовой отчетности (далее по тексту – МСФО) для достижения следующих экономических эффектов.

Повышение качества и прозрачности учетных данных за счет использования гибкой настройки произвольных отчетов.

Сокращение времени подготовки консолидированной отчетности.

Снижение влияния человеческого фактора в процессах подготовки отчетности.

Снижение трудозатрат на подготовку отчетности и увеличение производительности труда персонала.

Функции подсистемы:

Настройка модели международного финансового учета.

Отражение документов в международном финансовом учете.

Регистрация документов параллельного учета.

Подготовка финансовой отчетности в соответствии с МСФО.

Для автоматизации процессов подготовки данных и формирования финансовой отчетности в соответствии с МСФО в прикладном решении используются следующая концепция:

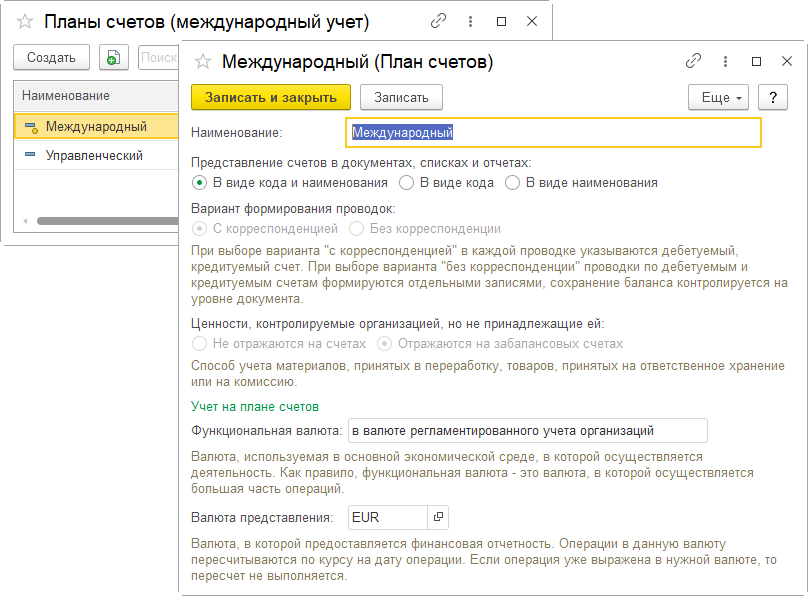

Использование функционала подсистемы регулируется функциональной опцией "Международный финансовый учет" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Международный финансовый учет". В этом же разделе указываются элементы учетной политики, а именно функциональная валюта и валюта предоставления отчетности.

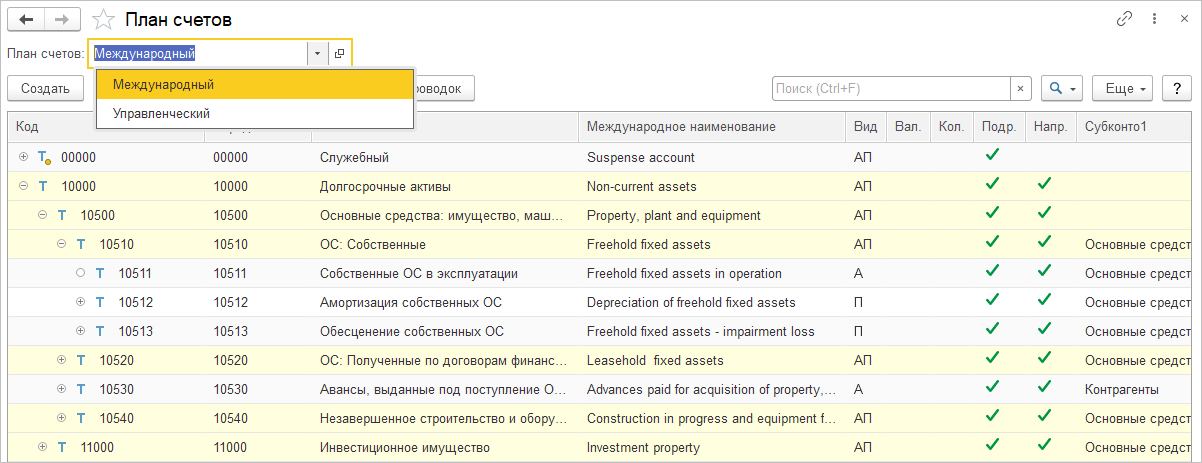

Учет в подсистеме построен с применением плана счетов международного финансового учета. План счетов международного учета не является предопределенным и может настраиваться в пользовательском режиме. Поддерживается представление счета в виде кода, наименование или кода и наименования.

В плане счетов международного учета реализовано ведение аналитического учета с использованием трех видов аналитики и ведение количественного учета.

В прикладном решении поддерживается возможность ведения международного финансового учета с применением нескольких планов счетов. Эта возможность регулируется функциональной опцией "Несколько планов счетов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Международный финансовый учет".

Для каждого плана счетов международного учета формируется собственная структура счетов с указанием объектов аналитического учета, определяются вариант формирования проводок (с корреспонденцией или без корреспонденции), отражение на забалансовых счетах товарно-материальных ценностей, принятых на комиссию, хранение, в переработку, функциональная валюта и валюта представления финансовой отчетности.

Использование нескольких планов счетов международного финансового учета позволит предприятиям, имеющим филиалы в разных странах, организовать ведение учета с использованием национальных планов счетов и формировать отчетность в национальных валютах.

Для формирования проводок в международном учете в подсистеме могут использоваться данные аналитических регистров оперативного учет (см. раздел 2.12 "Финансовый результат и контроллинг") и данные регламентированного учета (проводки по плану счетов регламентированного учета, см. раздел 2.13 "Регламентированный учет). Возможности трансляции данных оперативного и регламентированного учета регулируются функциональными опциями "Проводки по данным оперативного учета" и "Проводки по данным регламентированного учета" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Международный финансовый учет/ Формирование проводок". В прикладном решении поддерживается формирование проводок с поддержкой корреспонденций.

Суммовые показатели в проводках формируются в функциональной валюте. Функциональная валюта указывается в одноименном параметре для каждого плана счетов. Выбор функциональной валюты зависит от того, данные какого вида учета транслируются в международный учет. Если при формировании проводок в международном учете транслируются данные оперативного учета, то функциональная валюта может соответствовать валюте управленческого или регламентированного учета. При трансляции данных регламентированного учета функциональная валюта может соответствовать валюте регламентированного учета или валюте управленческого учета, если установлена функциональная опция "Управленческий учет на плане счетов регламентированного учета".

При настройке правил формирования проводок в международном учете так же, как и в регламентированном учете, используются группы финансового учета, которые позволяют объединить активы и обязательства отражаемые на одинаковых счетах учета.

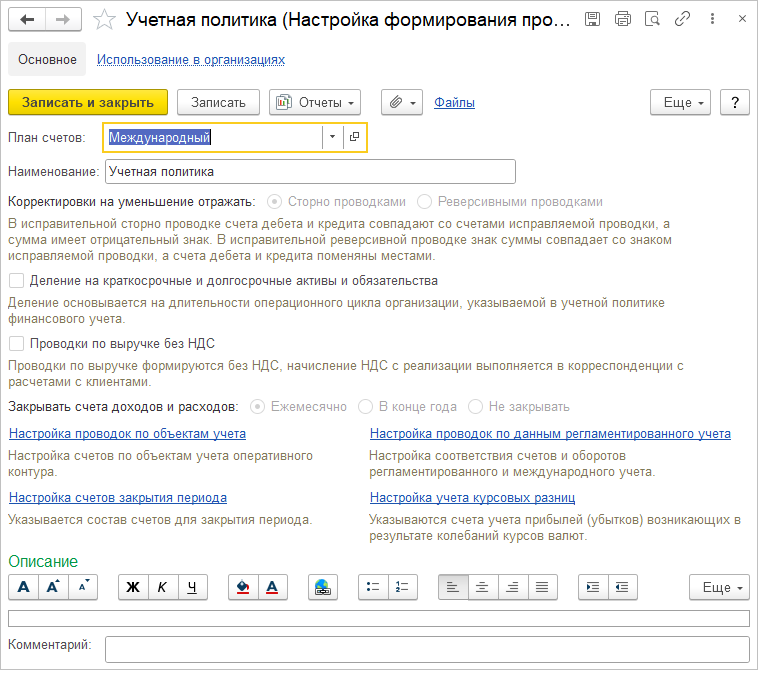

Правила формирования проводок и основные учетные принципы, используемые при формировании проводок в международном учете, хранятся в справочнике "Настройки формирования проводок". Для каждой настройки указываются порядок формирования исправительных проводок, возможность деления активов и обязательств на краткосрочные и долгосрочные, порядок формирования проводок по выручке от реализации с НДС или без НДС, периодичность закрытия счетов доходов и расходов, настройки формирования проводок по данным оперативного и/или регламентированного учета, настройки счетов закрытия периода и настройка учета курсовых разниц. По сути настройка формирования проводок является аналогом учетной политики организаций для международного учета.

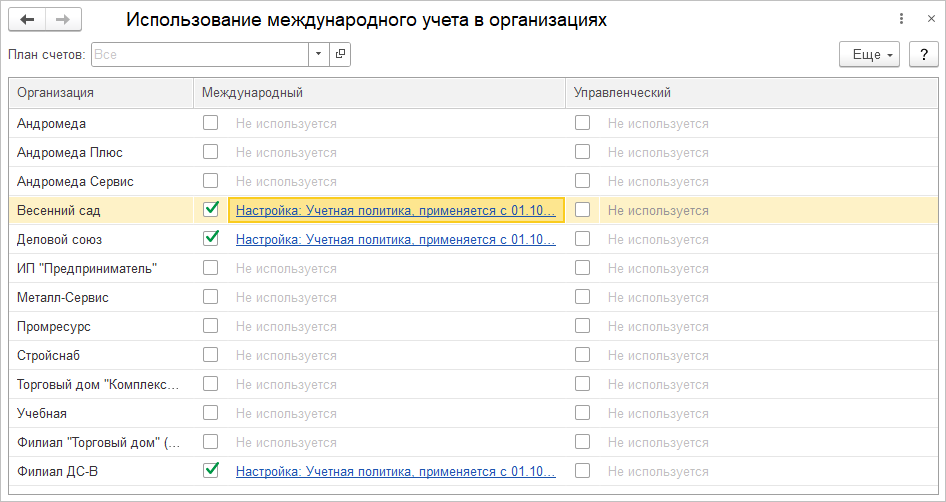

Применение настроек формирования проводок по организациям настраивается в рабочем месте "Использование международного учета в организациях". Применение настроек может меняться по периодам.

Проводки по данным оперативного учета могут формироваться с использованием двух вариантов: по объектам учета и их корреспонденциям или по хозяйственным операциям. Вариант формирования проводок объектам учета и их корреспонденциям является предпочтительным.

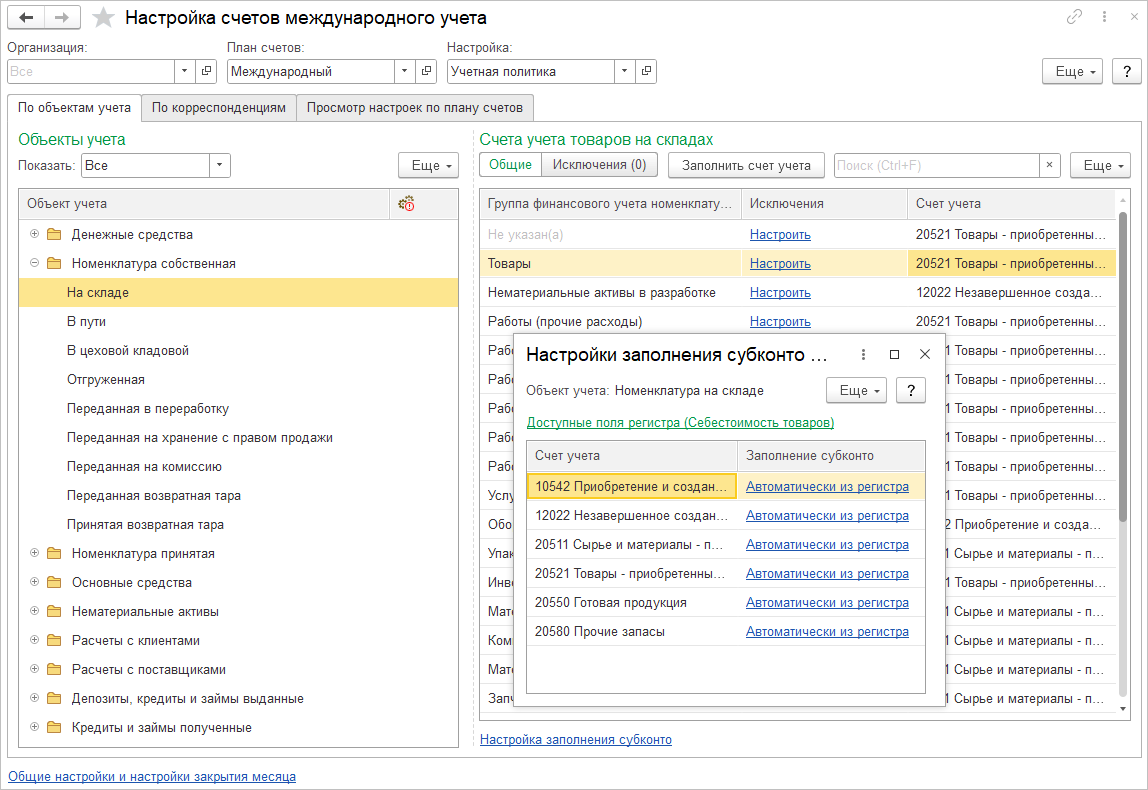

Для формирования проводок по объектам учета и их корреспонденциям в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Международный финансовый учет/ Формирование проводок" должна быть установлена функциональная опция "Проводки по данным оперативного учета" и опция "Настройка по объектам учета и их корреспонденциям". Объектами учета являются учетные сущности, которые имеют в оперативном учете соответствующий набор финансовых остаточных регистров, например, денежные средства, номенклатура собственная, расчеты с клиентами и т.д. Правила формирования проводок по объектам учета настраиваются в рабочем месте "Настройка счетов международного учета". На закладке "по объектам учета" для каждого объекта учета указывается соответствующий счет конкретного плана счетов международного учета и правила заполнения субконто выбранного счета. Счета учета могут уточнятся по группам финансового учета. Для каждого объекта учета могут быть настроены исключения, при помощи которых счет учета может быть уточнен для организации, подразделения, склада и других объектов аналитики.

На закладке "По корреспонденциям" настраиваются особые исключения из правил, которые определяются по корреспонденциям между объектами учета. Для анализа настроенных исключений используется отчет "Анализ корреспонденций".

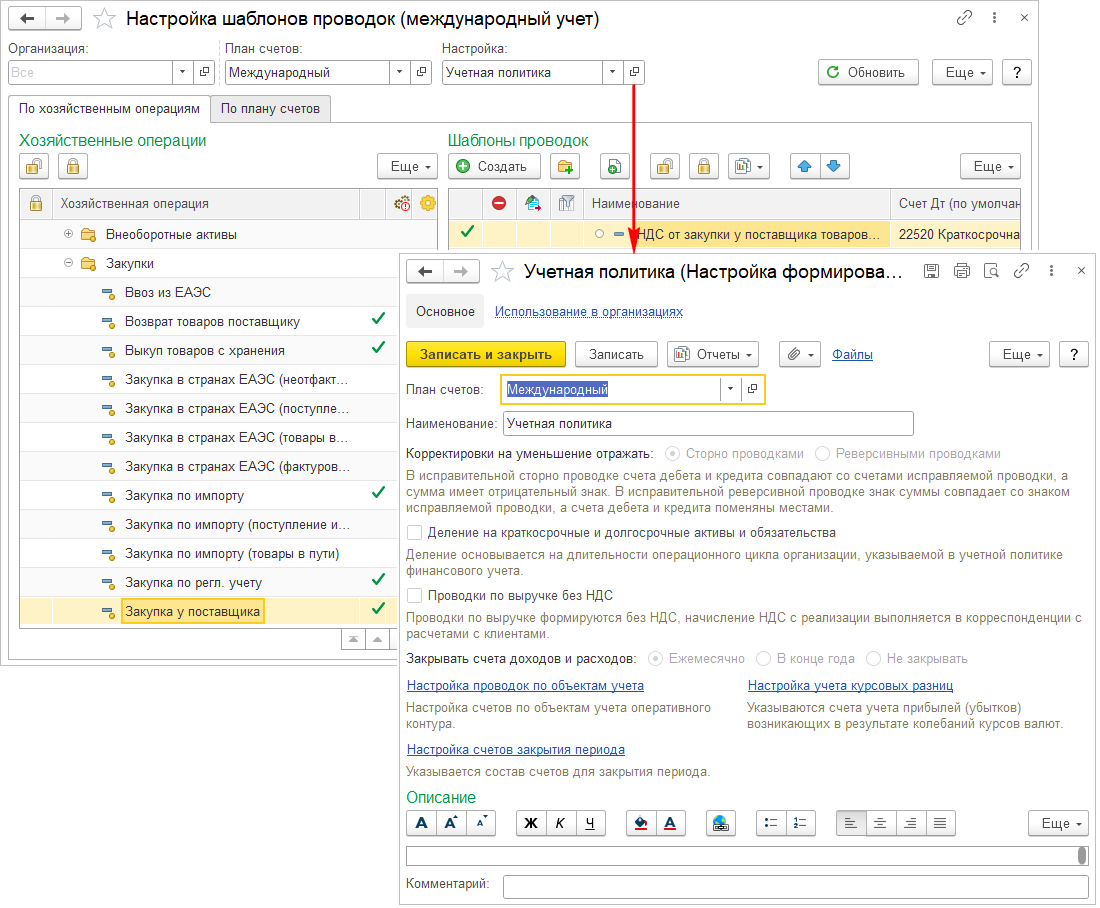

Для формирования проводок по хозяйственным операциям в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Международный финансовый учет/ Формирование проводок" должна быть установлена функциональная опция "Проводки по данным оперативного учета" и опция "Настройка по хозяйственным операциям". Правила формирования проводок по хозяйственным операциям описываются в виде шаблонов проводок в рабочем месте "Настройка шаблона проводок". В шаблонах проводок для каждой хозяйственной операции указываются счета, источники для формирования суммовых и количественных показателей, правила заполнения субконто, дополнительные отборы, используемые при формировании проводки.

При настройке формирования шаблона проводок для одной хозяйственной операции может быть настроено несколько шаблонов проводок с использованием различных отборов. При формировании шаблонов проводок необходимо учитывать следующее:

Перечень шаблонов, настроенных для конкретной хозяйственной операции, должен покрывать все возможные варианты ее отображения в международном учете.

Счета международного плана счетов, используемые при формировании проводок, могут утоняться по группам финансового учета.

Для шаблона проводки может быть указана необходимость уточнения при трансляции при помощи флага "Ручное уточнение проводки".

Для тех хозяйственных операций, которые не должны транслироваться в международный учет, для целостности отражения хозяйственной операции должны быть созданы шаблоны, но с установкой флага "Не отражается в международном учете".

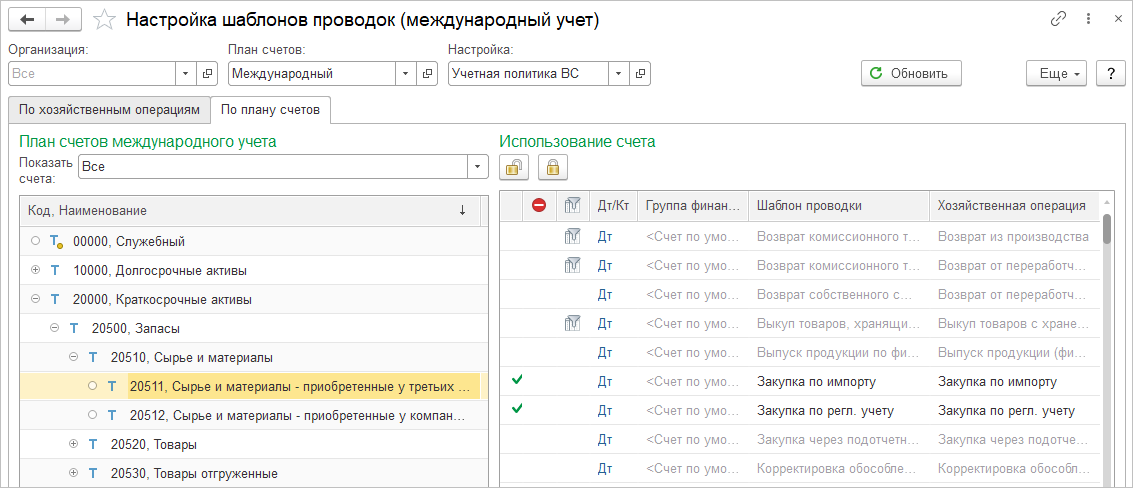

Контроль использования счетов международного учета в шаблонах проводок при трансляции данных оперативного учета может быть выполнен на закладке "По плану счетов".

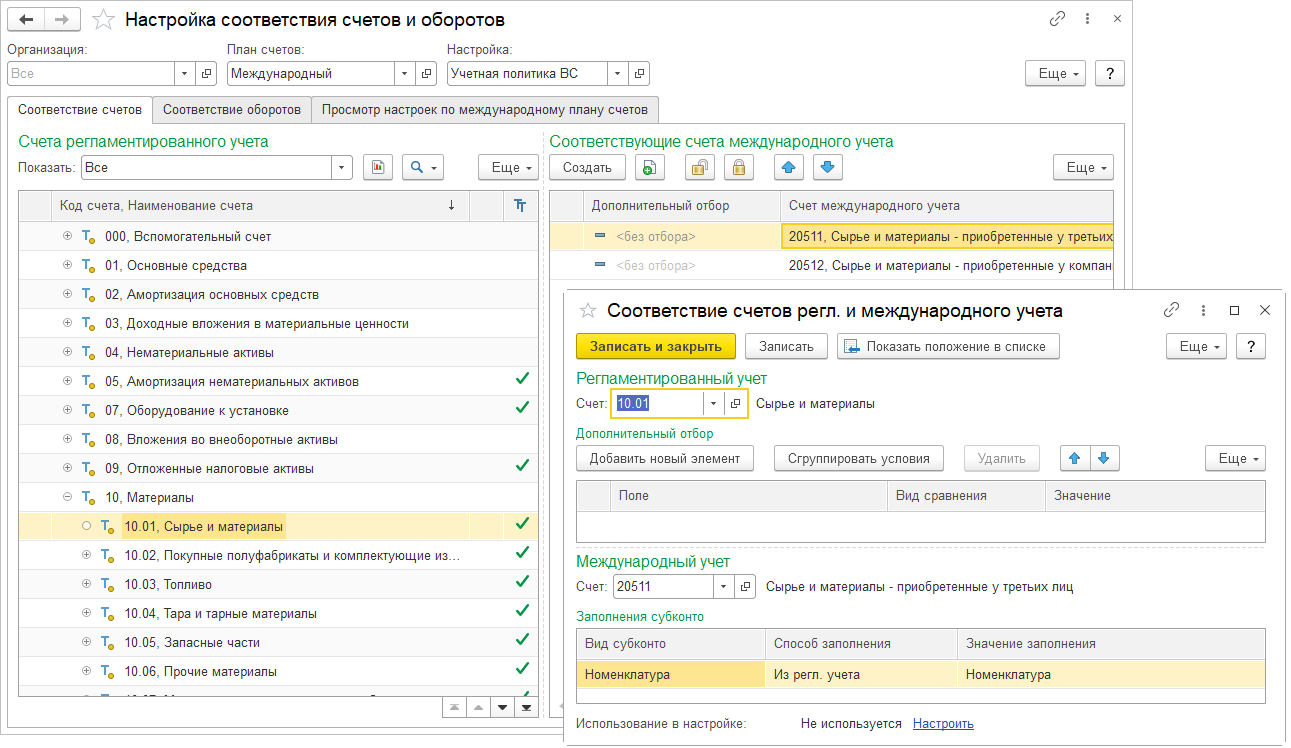

Для формирования проводок по данным регламентированного учета в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Международный финансовый учет/ Формирование проводок" должна быть установлена функциональная опция "Проводки по данным регламентированного учета". Правила формирования проводок по данным регламентированного учета описываются в виде соответствия счетов в рабочем месте "Настройка соответствия счетов и оборотов". При формировании шаблонов проводок необходимо учитывать следующее:

Настройка выполняется для конкретной версии настройки и плана счетов международного учета.

Настройка может уточняться для организации.

При настройке правил формирования проводок по счетам регламентированного учета в прикладном решении настраивается соответствие счетов и оборотов регламентированного учета счетам и оборотам международного учета.

Для формирования суммовых показателей могут использоваться суммы регламентированного учета или суммы управленческого учета, если установлена функциональная опция "Управленческий учет на плане счетов регламентированного учета".

При настройке правил соответствия могут использоваться дополнительные отборы по субконто счетов и реквизитов справочников, используемых в видах субконто. При настройке правил указываются соответствия для всех счетов регламентированного учета, в том числе для тех, которые не должны транслироваться в международный учет. Для таких оборотов в правила соответствия устанавливается флаг "Не отражать в международном учете".

Для формирования проводок вручную используется документ "Операция (международный учет)". Из документа может быть сформирована печатная форма бухгалтерской справки.

При формировании проводок вручную для наиболее типовых операций могут также использоваться шаблоны.

Шаблоны типовых операций настраиваются и хранятся в справочнике "Типовые операции".

При копировании шаблонов проводок доступна возможность уточнения счетов.

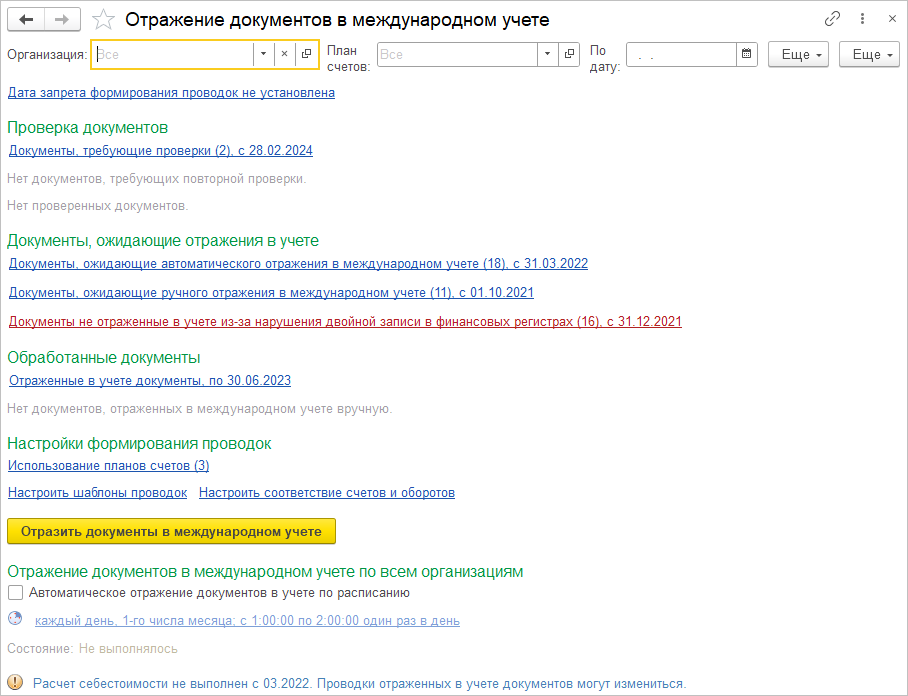

Для отражения данных оперативного учета и регламентированного учета в международном учете используется рабочее место "Отражение документов в международном учете". В рабочем месте доступна информация о документах, ожидающих отражения в международном учете, требующих уточнения в настройках шаблонов проводок, ранее отраженных, в том числе вручную, и документов, игнорируемых при отражении.

Для автоматического выполнения процедуры отражения документов оперативного учета в международном учете можно использовать регламентное задание.

При отражении в международном учете документов выполняется анализ даты запрета формирования проводок в международном учете. В случае если дата документа относится к закрытому периоду, проводки будут сформированы ближайшей открытой датой. При изменении в оперативном учете документа, ранее отраженного в международном учете, на возникшую разницу ближайшей открытой датой будут сформированы корректирующие проводки в суммовых и количественных показателях.

После отражении в международном учете документов, в сформированных проводках можно открыть настройку, при помощи которой были сформированы проводки.

Для запрета изменения данных международного учета может использоваться дата запрета изменения данных.

Учет внеоборотных активов для целей международного учета ведется в разделе "Внеоборотные активы". В учетной политике организация для целей финансового учета может быть указано ведение учета внеоборотных активов по стандартам международного учета. В этом случае, проводки международного учета в части учета внеоборотных активов корректнее формировать по данным оперативного учета.

В функционал подсистемы включены стандартные бухгалтерские отчеты, которые формируются по регистрам бухгалтерии, и дополнительные отчеты, которые позволяют проанализировать результаты трансляции данных в суммовых и количественных показателях.

К стандартным бухгалтерским отчетам относятся:

Оборотно-сальдовая ведомость.

Оборотно-сальдовая ведомость по счету.

Карточка счета.

Анализ счета.

Анализ субконто.

ОСВ по счету с корреспонденцией (международный учет).

Отчет по проводкам (международный учет).

К группе дополнительных отчетов для анализа и сверки данных относятся:

Анализ взаиморасчетов контрагентов по договорам.

Шахматная ведомость.

Сводные проводки.

Сверка оборотов международного и регламентированного учетов.

В основных и дополнительных отчетах поддерживается возможность расшифровки данных при помощи других отчетов. Механизм расшифровки реализован по аналогии с механизмом расшифровок в стандартных бухгалтерских отчетах, которые доступны в разделе "Регламентированный учет".

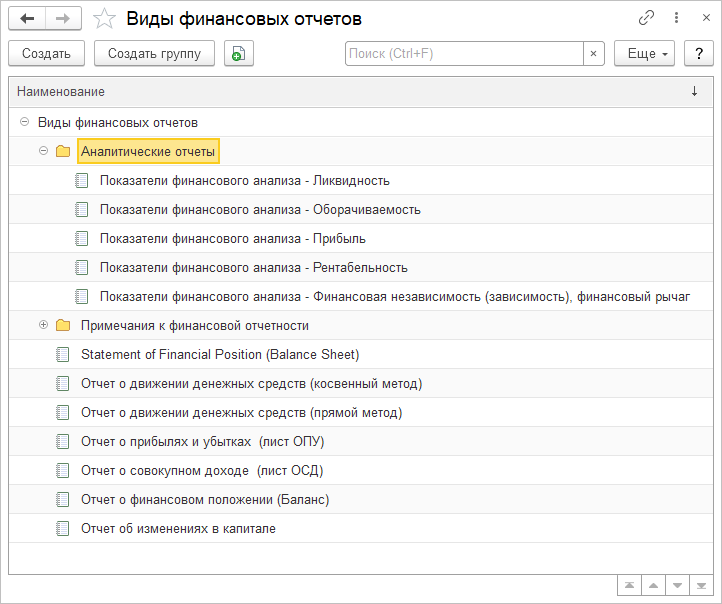

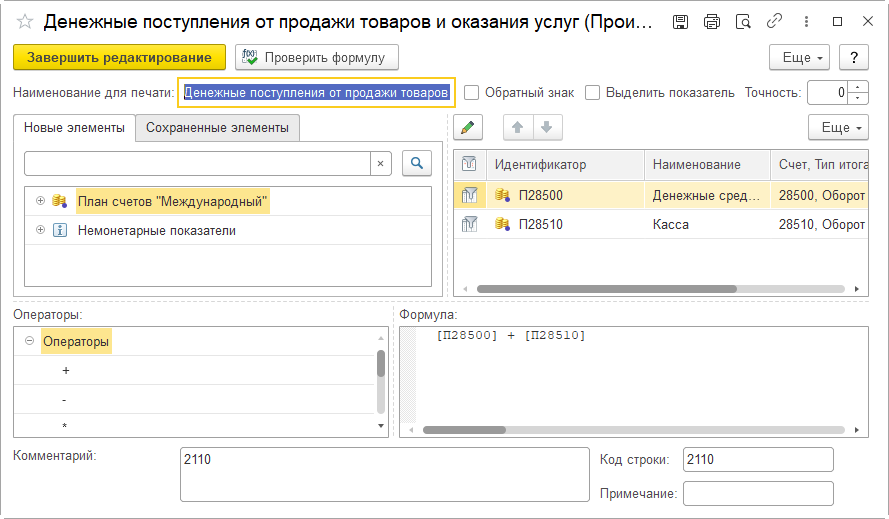

Все финансовые отчеты, такие как баланс и отчет о прибылях и убытках, разрабатываются и формируются при помощи генератора финансовых отчетов.

Список видов финансовых отчетов хранится в справочнике "Виды финансовых отчетов".

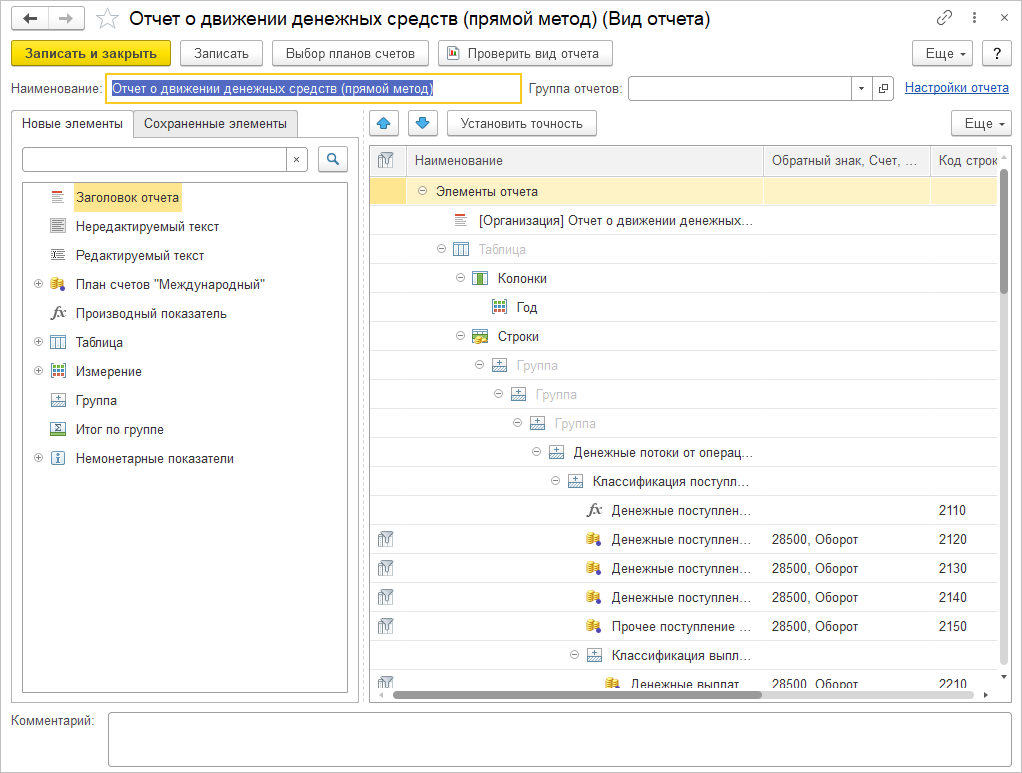

Для каждого вида отчета в справочнике "Виды финансовых отчетов" при помощи генератора финансовых отчетов создается структура отчета. При настройке структуры вида отчета используются элементы оформления, группировки и показатели.

В качестве элементов оформления вида отчета могут использоваться заголовок отчета, редактируемый и не редактируемый текст.

В структуре вида отчета могут использоваться:

группа - может использоваться для группировки показателей отчета, по периоду или по аналитике;

измерение – позволяет вывести аналитику показателя;

итог по группе – позволяет задать вариант отображения итога группы (вверху или внизу), может использоваться в качестве показателя для других отчетов;

таблица - может состоять из определенных пользователем колонок и строк и использоваться как двухмерная группировка показателей отчета;

показатели.

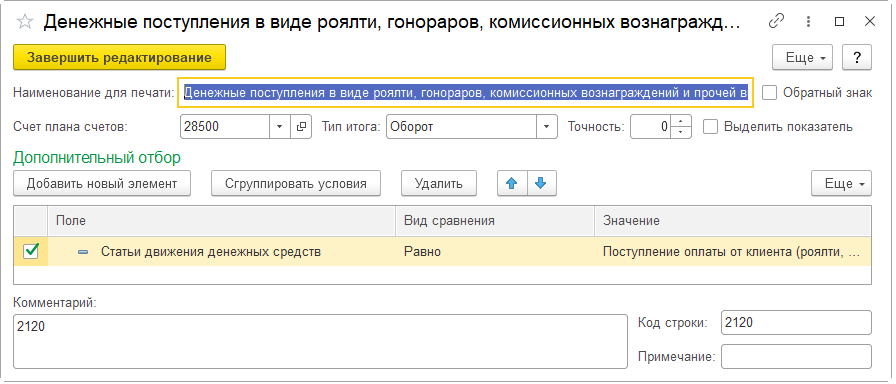

Показатели, используемые в структуре вида отчета, могут быть:

монетарными – формируются на основании данных международного или регламентированного учета, при этом задается: счет из плана счетов, тип итога, граница периода и дополнительны отборы;

немонетарными – периодическое значение, хранимое в информационной базе;

производными – показатели, которые рассчитываются при помощи произвольной формулы;

ссылками на сохраненные показатели – показатели, которые получены из других отчетов (при использовании сохраненных показателей реализован контроль зацикливания при формировании отчетов).

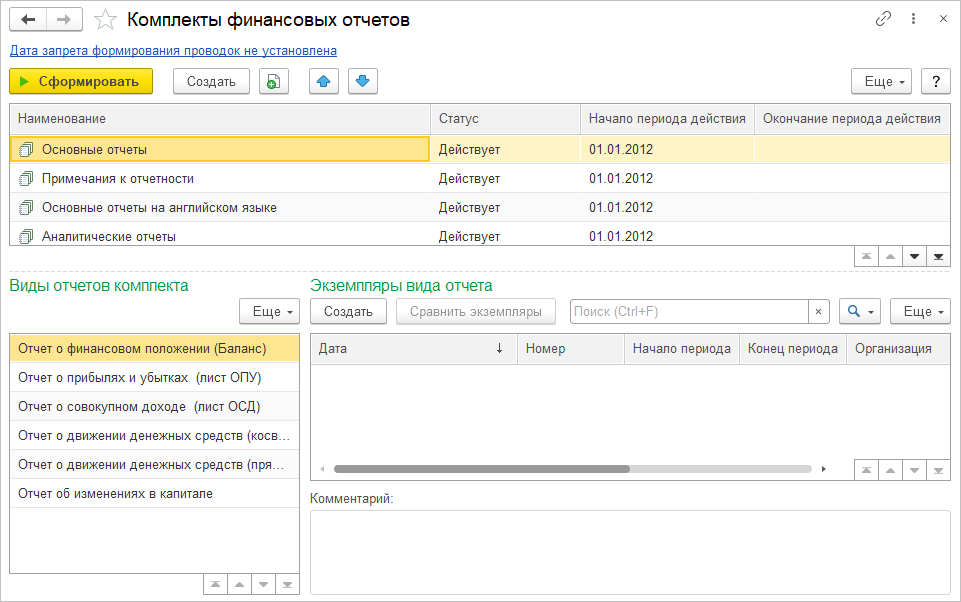

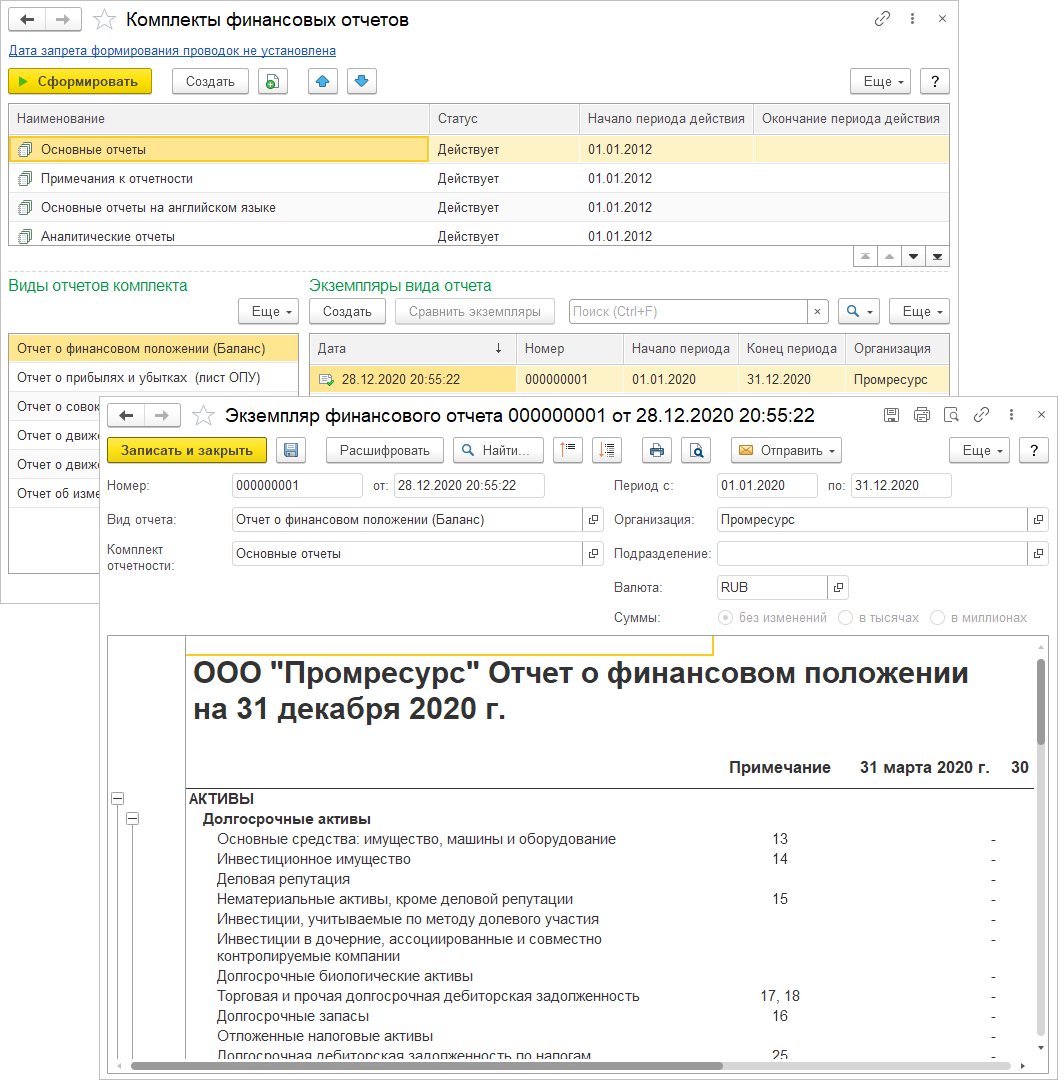

Виды отчетов могут быть сгруппированы по комплектам отчетности. Список комплектов отчетов хранится в справочнике "Комплекты финансовой отчетности". Справочник имеет отдельный интерфейс, соответствующий рабочему месту для подготовки отчетности.

Сформированные комплекты отчетности хранятся в документах "Экземпляр финансового отчета". При необходимости экземпляры сохраненных отчетов можно редактировать и сравнивать между собой.

В прикладном решении поддерживается расшифровка данных в экземплярах финансовых отчетов при помощи стандартных отчетов.

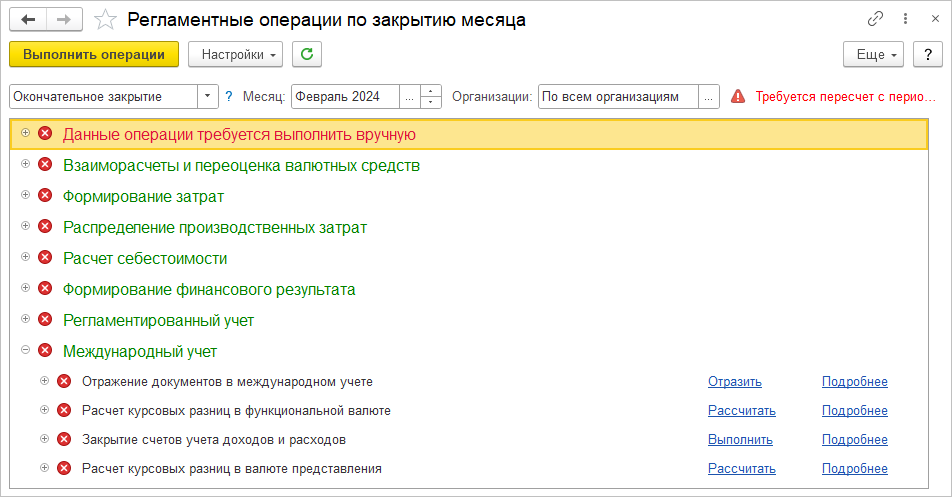

Для закрытия месяца и формирования финансового результата для целей международного учета используется отдельные регламентные операции, которые могут быть выполнены только после того, как будут выполнены регламентные операции по закрытию месяца для целей оперативного учета. К регламентным операциям по закрытию месяца для целей международного учета относятся операции, связанные с отражением документов в международном учете, расчетом курсовых разниц в функциональной валюте и валюте представления, закрытием счетов учета доходов и расходов и установкой даты запрета формирования проводок.

Прикладное решение поставляется с готовой моделью международного учета, которую можно использовать в качестве примера. Методическую модель международного учета, используемую в информационной базе, можно выгрузить во внешний файл и загрузить из внешнего файла.

Укрупненно состав основных объектов подсистемы и взаимосвязи между ними могут быть представлены в виде следующей схемы:

Для анализа данных зарегистрированных в подсистеме "Международный финансовый учет" используются отчеты, доступные на панели "Отчеты по международному учету". Все отчеты могут быть условно сгруппированы на следующие категории:

Отчеты для анализа НСИ международного учета: "Использование счетов и субконто в настройках", "Соответствие счетов международного и регламентированного учета".

Отчеты для анализа данных международного учета: "Оборотно-сальдовая ведомость по счету", "Оборотная ведомость по счету с корреспонденцией", "Оборотно-сальдовая ведомость. Пробный баланс", "Отчет по проводкам", "Сводные проводки", "Шахматная ведомость", "Анализ субконто", "Анализ счета", "Карточка счета", "Анализ взаиморасчетов контрагентов по договорам".

Практикум № 14

Формирование отчетов по разделу и анализ результатов.

Открыть рабочее место "Комплекты финансовой отчетности". Создать комплект финансовой отчетности "Основные отчеты" за текущий год. Открыть и просмотреть экземпляры отчетов". Сформировать отчет "Оборотно-сальдовая ведомость" за 2025 год. Проанализировать результаты.

Назначение:

Автоматизация процессов бюджетного управления для достижения следующих экономических эффектов:

Повышение эффективности управления предприятием.

Снижение влияния человеческого фактора в процессах планирования и контроля исполнения бюджетов.

Увеличение скорости подготовки и согласования бюджетов за счет использования бюджетного регламента.

Сокращение времени подготовки консолидированной отчетности.

Повышение точности исполнения бюджетов.

Функции подсистемы:

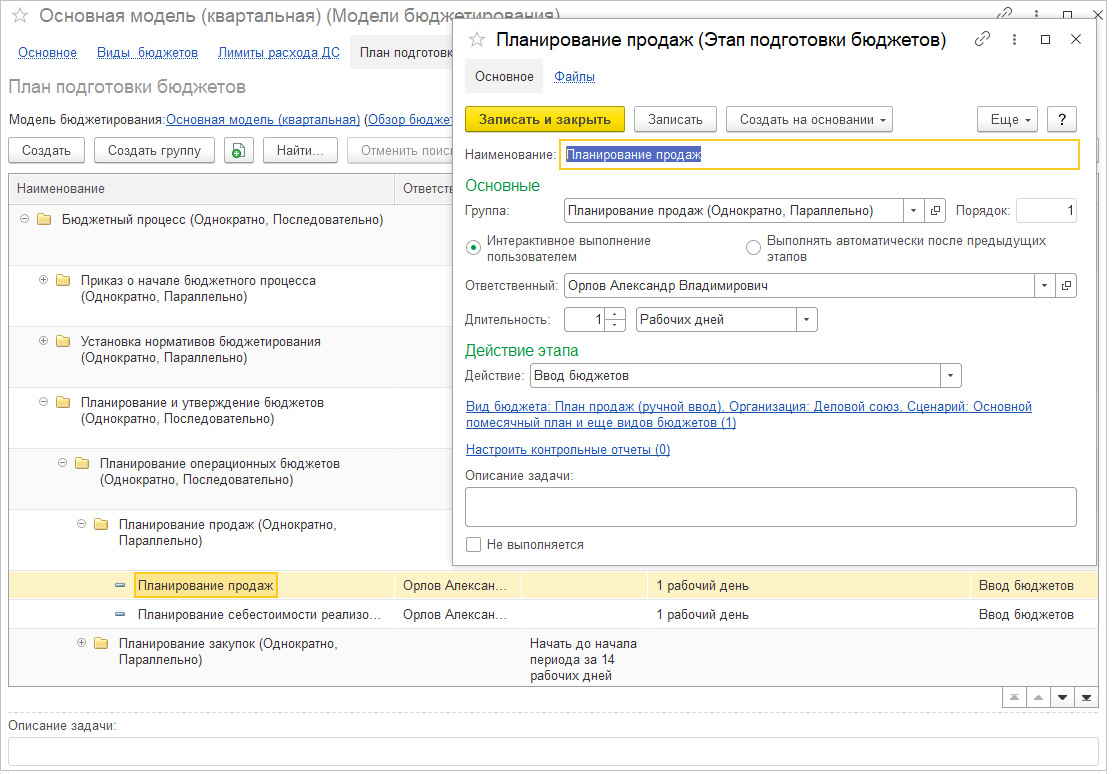

Формализация бюджетной модели.

Формирование финансовой структуры.

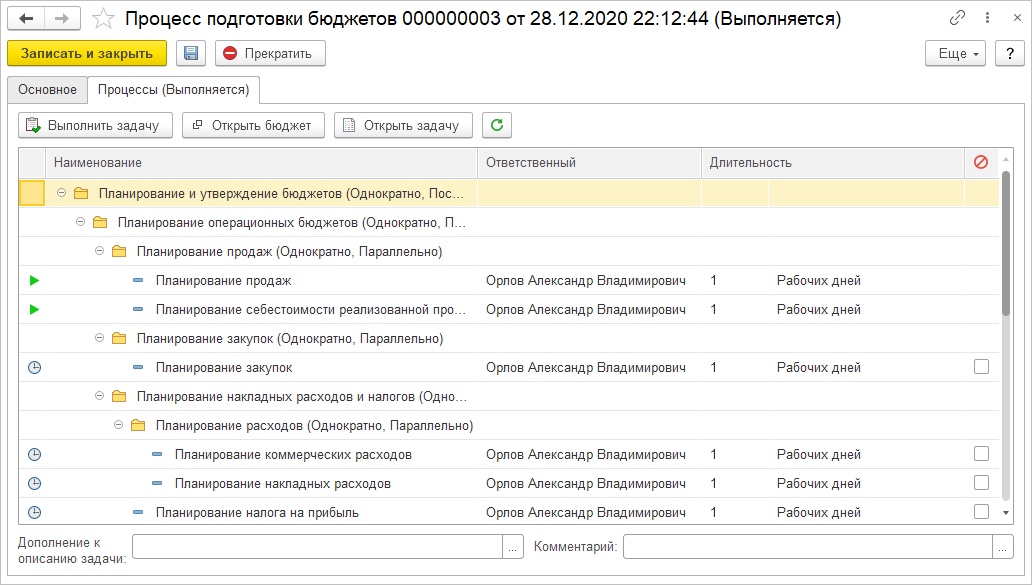

Формирование бюджетного регламента.

Планирование.

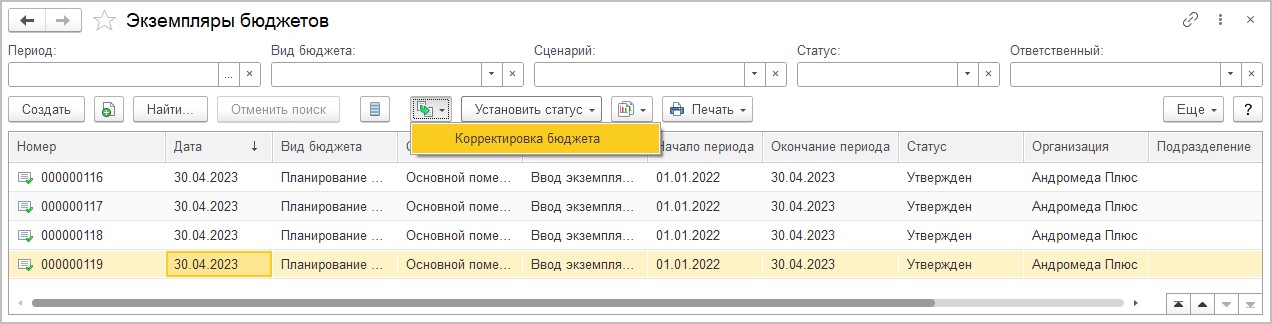

Анализ исполнения бюджетов.

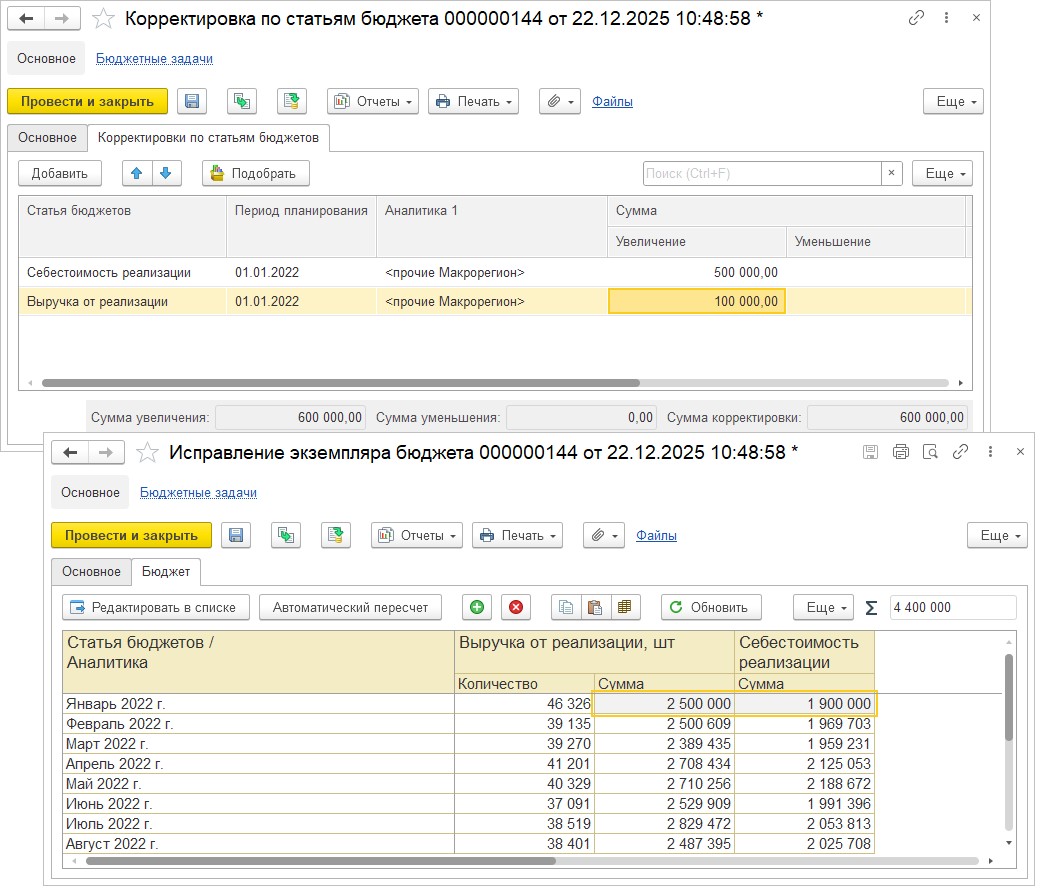

План-фактный анализ и корректировка бюджетов.

Для автоматизации функций бюджетного управления в прикладном решении реализована следующая концепция:

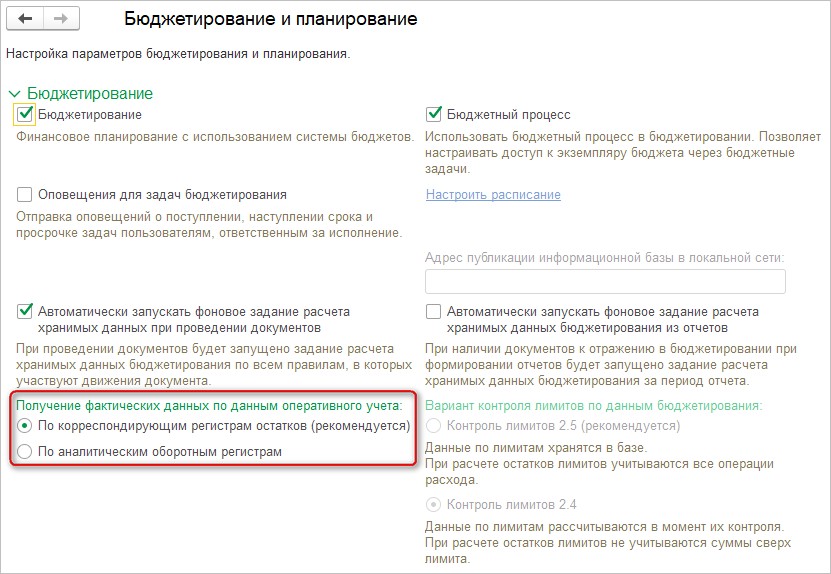

Использование функционала подсистемы регулируется функциональной опцией "Бюджетирование" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Бюджетирование и планирование/ Бюджетирование".

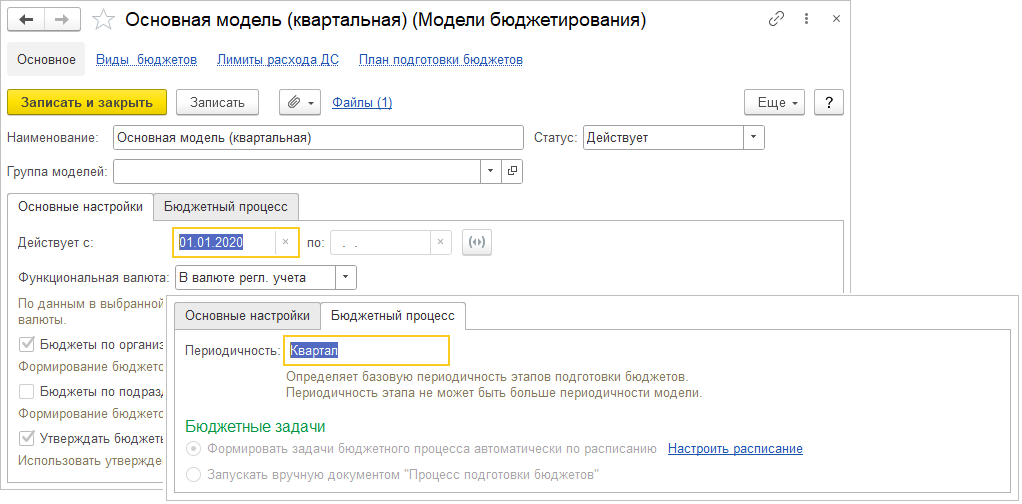

В информационной базе может быть создано несколько бюджетных моделей. Бюджетные модели могут пересекаться по периоду действия. Перечень бюджетных моделей хранится в справочнике "Модели бюджетирования".

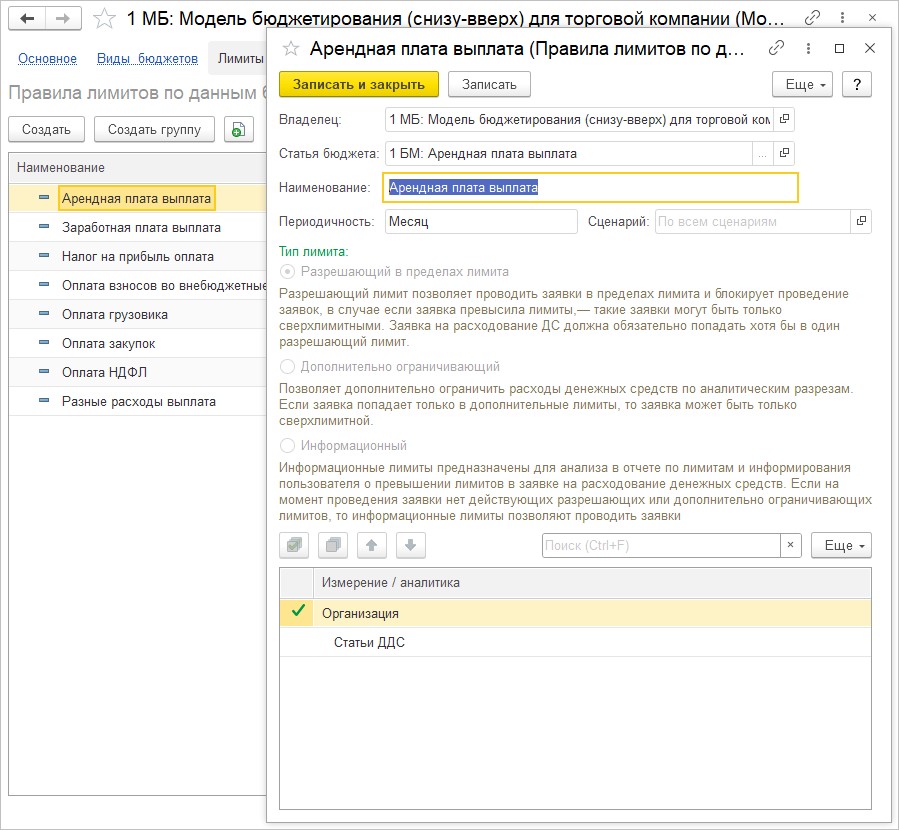

Для каждой модели бюджетирования указываются функциональная валюта, правила формирования финансовой структуры (перечень ЦФО), структура бюджетов, периодичность планирования, бюджетный процесс и порядок лимитирования расходов денежных средств. Функциональная валюта используется для пересчета фактических данных бюджетирования в другие валюты.

Для формирования финансовой структуры могут использоваться элементы справочника "Организации" и "Структура предприятия". Т.е., в качестве ЦФО для конкретной модели могут использоваться только организации, только подразделения или их совокупность.

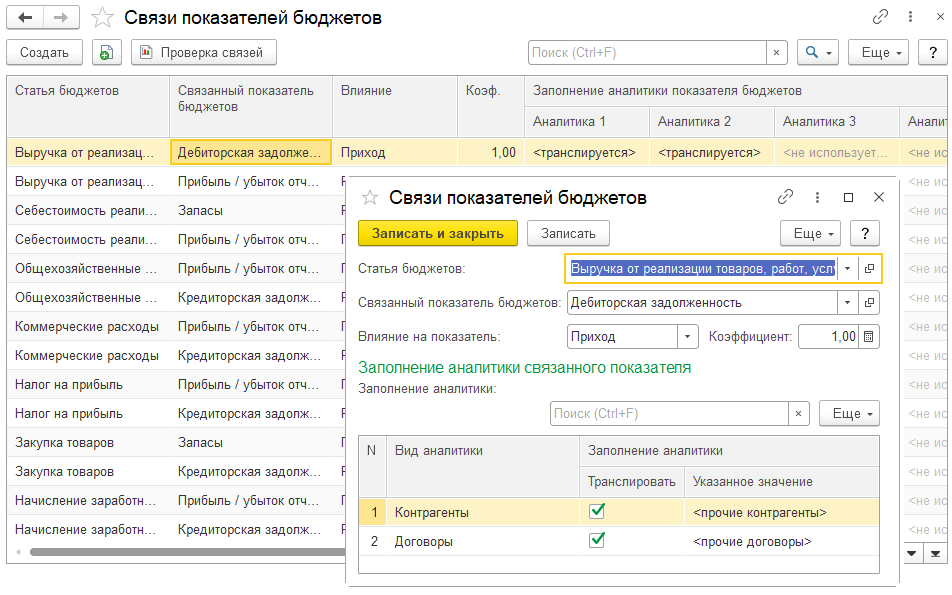

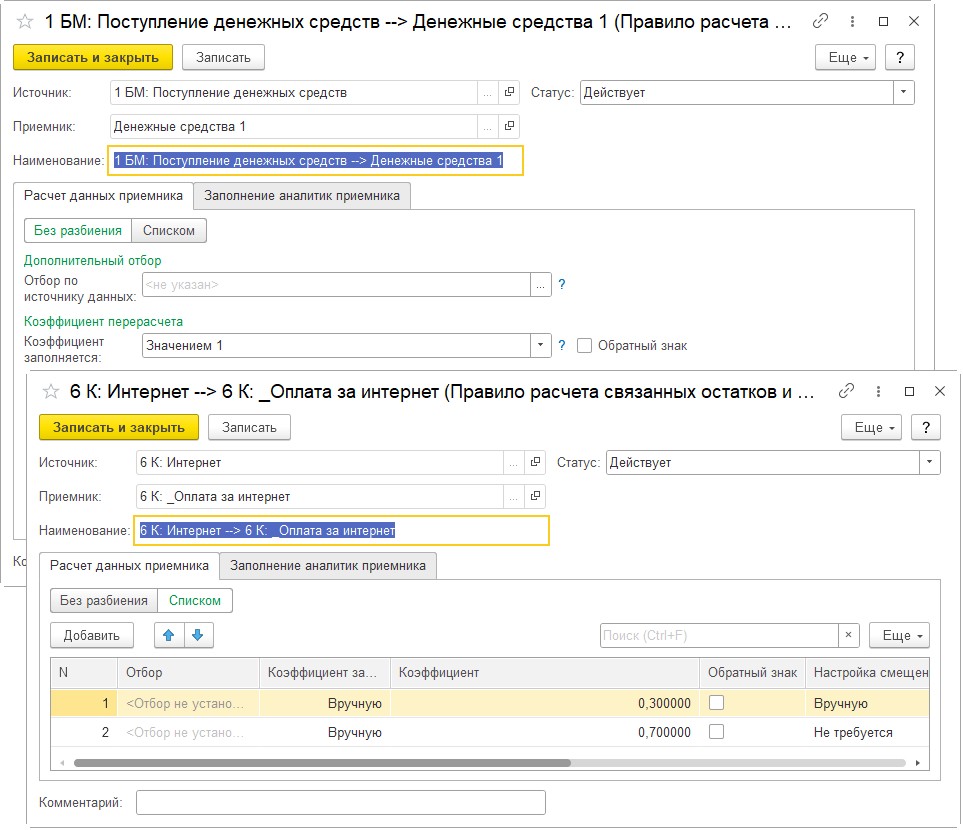

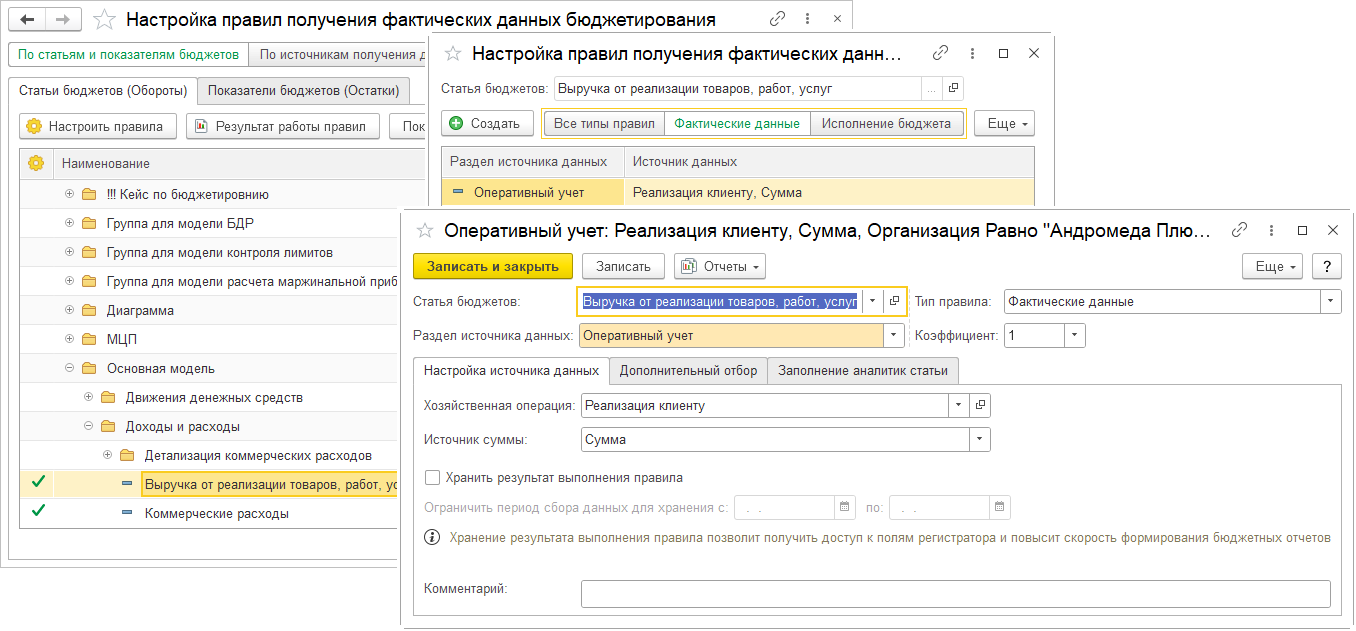

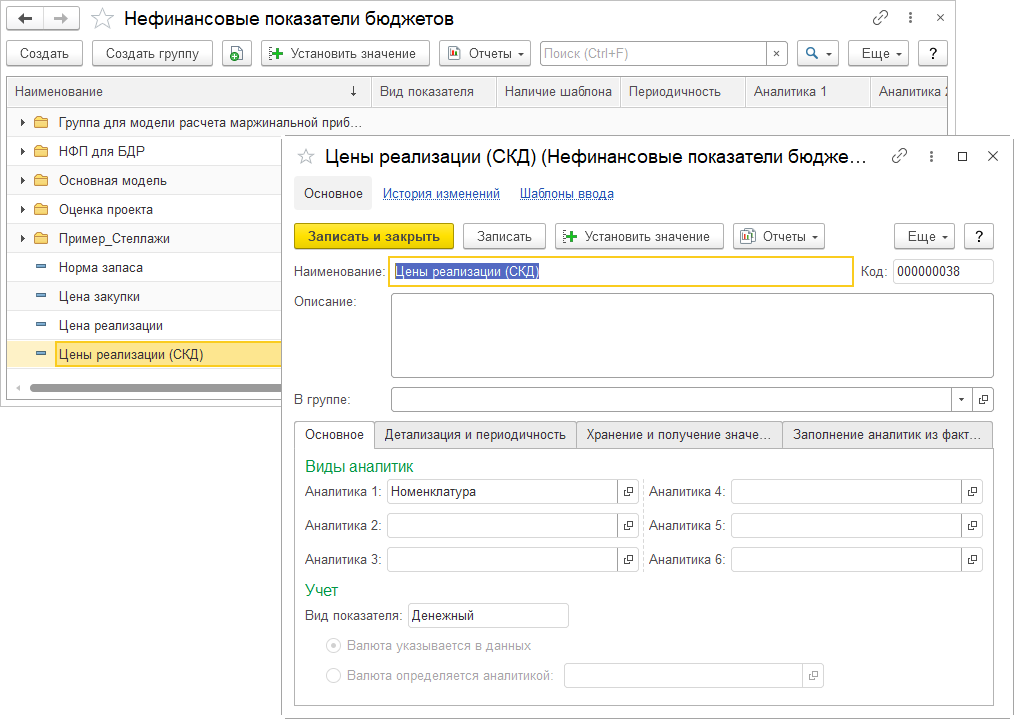

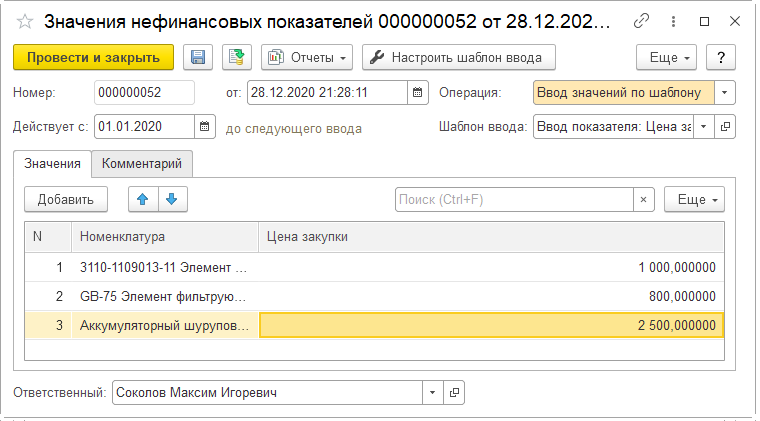

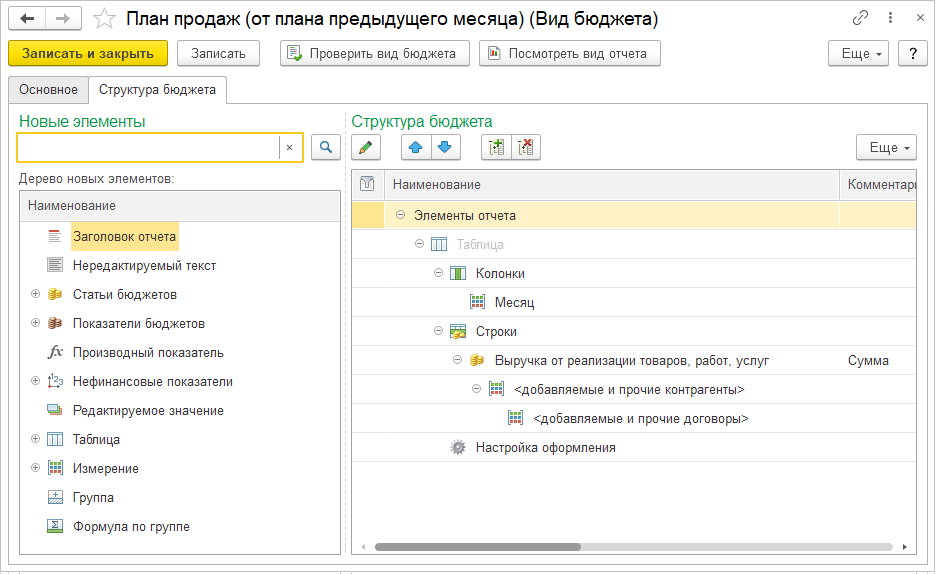

Перечень бюджетов и их структура хранится в справочнике "Виды бюджетов". В состав структуры вида бюджета могут входить статьи бюджетов, показатели бюджетов, производные показатели и нефинансовые показатели.

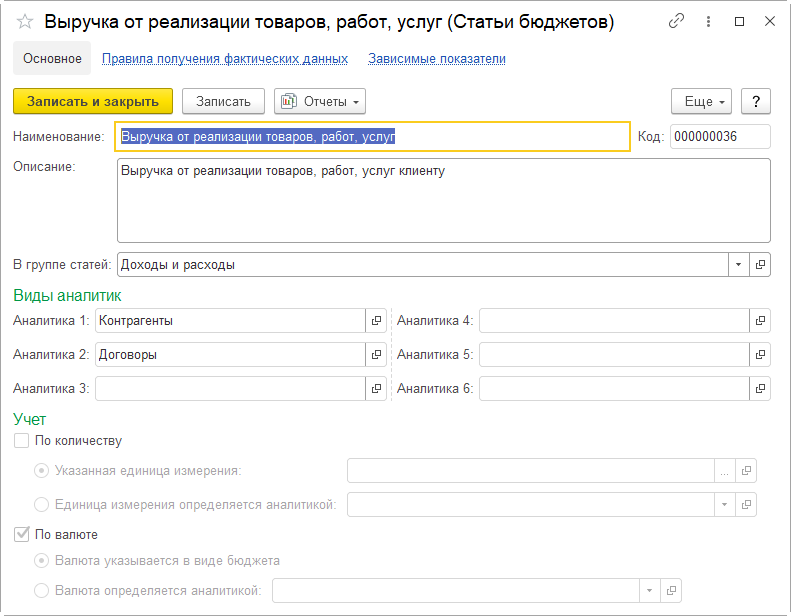

Статьи бюджетов хранятся в справочнике "Статьи бюджетов". Статьи бюджетов соответствуют хозяйственным операциям. Для статьи бюджетов могут быть опционально задано до шести видов аналитики. Для вида аналитики может быть указана возможность ведения количественного и валютного учета. При помощи соответствующих команд из формы справочника можно перейти к формам для ввода списка зависимых показателей и правил получения фактических данных.

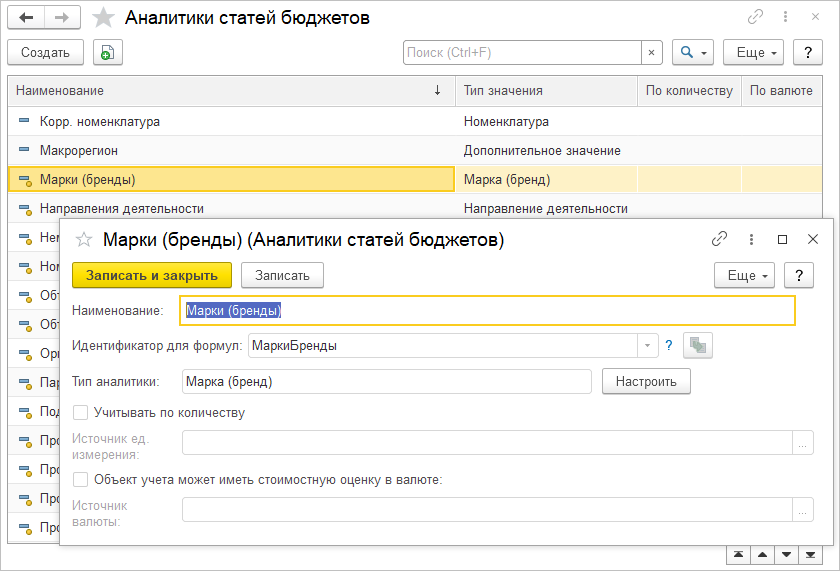

Перечень видов аналитик хранится в плане видов характеристик "Аналитики статей бюджетов". Аналитиками статей бюджетов могут быть справочники оперативного учета, например, Номенклатура, Статьи расходов и т.д. Перечень аналитик может расширяться пользователями прикладного решения. Аналитики статей бюджетов используются для организации аналитического учета не только по статьям бюджетов, но и по показателям бюджетов и нефинансовым показателям.

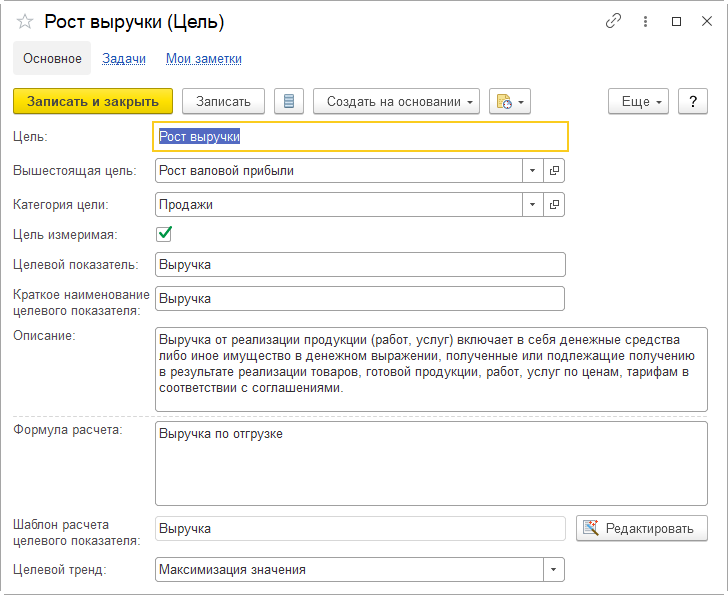

Показатели бюджетов хранятся в справочнике "Показатели бюджетов". Использование показателей бюджетов не является обязательным. Показатели бюджетов могут быть двух типов: расчетные и целевые.

Целевые показатели используются для установки целей. Их значения планируются, так же как значения статей бюджетов. Для целевых показателей не настраиваются связи со статьями бюджетов.