Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Назначение:

Автоматизация процессов управления денежными средствами для достижения следующих экономических эффектов:

Сокращение времени поверки реестров платежей за счет использования платежного календаря.

Повышение эффективности использования денежных средств.

Снижение операционных и управленческих затрат.

Снижение трудозатрат на подготовку документов и увеличение производительности труда персонала.

Функции подсистемы:

Планирование движения денежных средств.

Учет движения наличных и безналичных денежных средств, в том числе в разных валютах.

Контроль выполнения графика платежей и его изменение при необходимости.

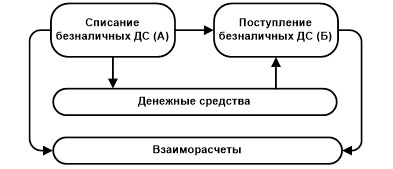

Ведение взаиморасчетов с партнерами.

Для автоматизации процессов планирования движения денежных средств в прикладном решении реализована следующая концепция:

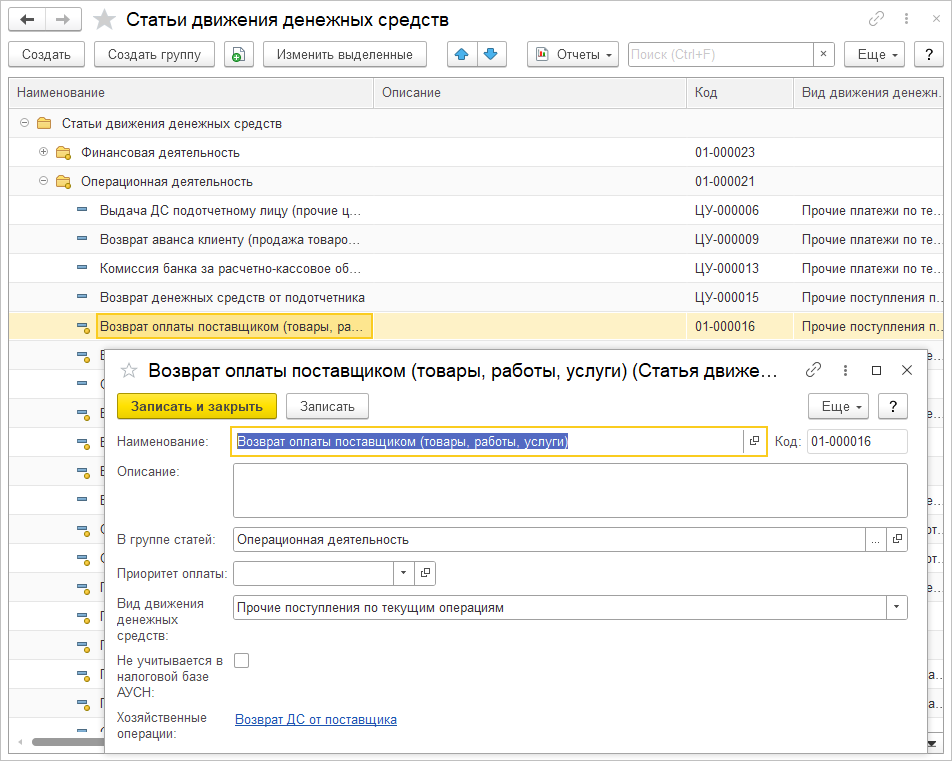

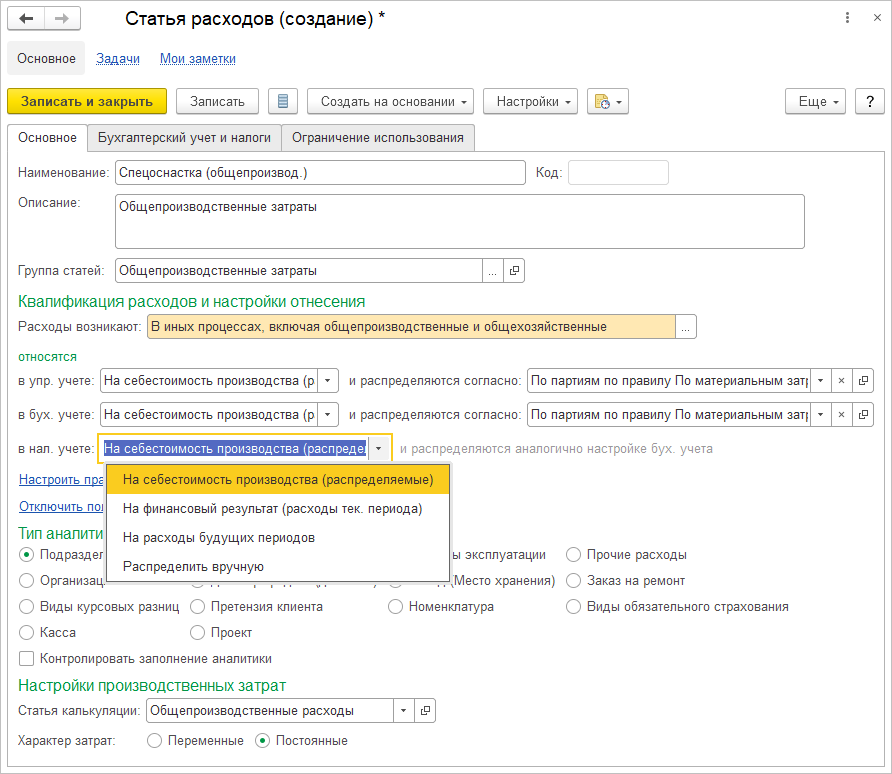

Основным справочником подсистемы, предназначенным для классификации операций по движению денежных средств, является справочник "Статьи движения денежных средств".

Справочник "Статьи движения денежных средств" предназначен для хранения списка статей, при помощи которых классифицируется все движения денежных средств. Эта классификация используется при формировании аналитической и регламентированной отчетности.

В справочнике предусмотрено несколько предопределенных статей сгруппированных в 3 предопределенные группы "Инвестиционная деятельность", "Операционная деятельность", "Финансовая деятельность". Перечень прочих статей формируется пользователями самостоятельно.

Для удобства выбора статьей в документах, при помощи которых регистрируются операции по движению денежных средств, статья движения денежных средств может быть связана с одной или несколькими хозяйственными операциями. Для формирования статуса заявок на расходование ДС или платежных поручений в статье может быть указан приоритет оплаты.

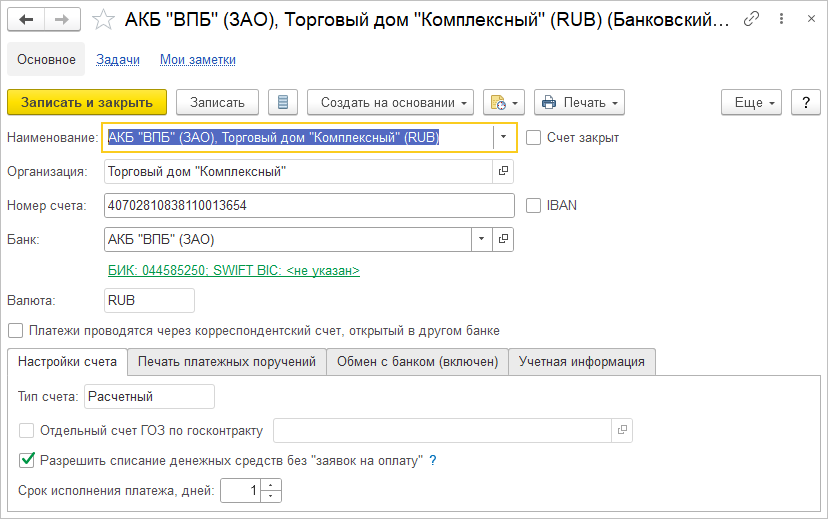

Учет движения денежных средств осуществляется по местам хранения денежных средств. Для регистрации мест хранения денежных средств используются справочники "Банковские счета", "Кассы предприятия" и "Кассы ККМ".

Планирование движения денежных средств осуществляется при помощи документов "Заявка на расходование денежных средств", "Ожидаемое поступление денежных средств", "Распоряжение на перемещение денежных средств". Использование заявок на расходование денежных средств регулируется функциональной опцией "Заявки на расходование денежных средств" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Планирование и контроль денежных средств".

Заявки на расходование денежных средств могут формироваться на основании документов "Заказ поставщику", "Поступление товаров и услуг", "Авансовый отчет", "Поступление услуг и прочих активов" и т.д.

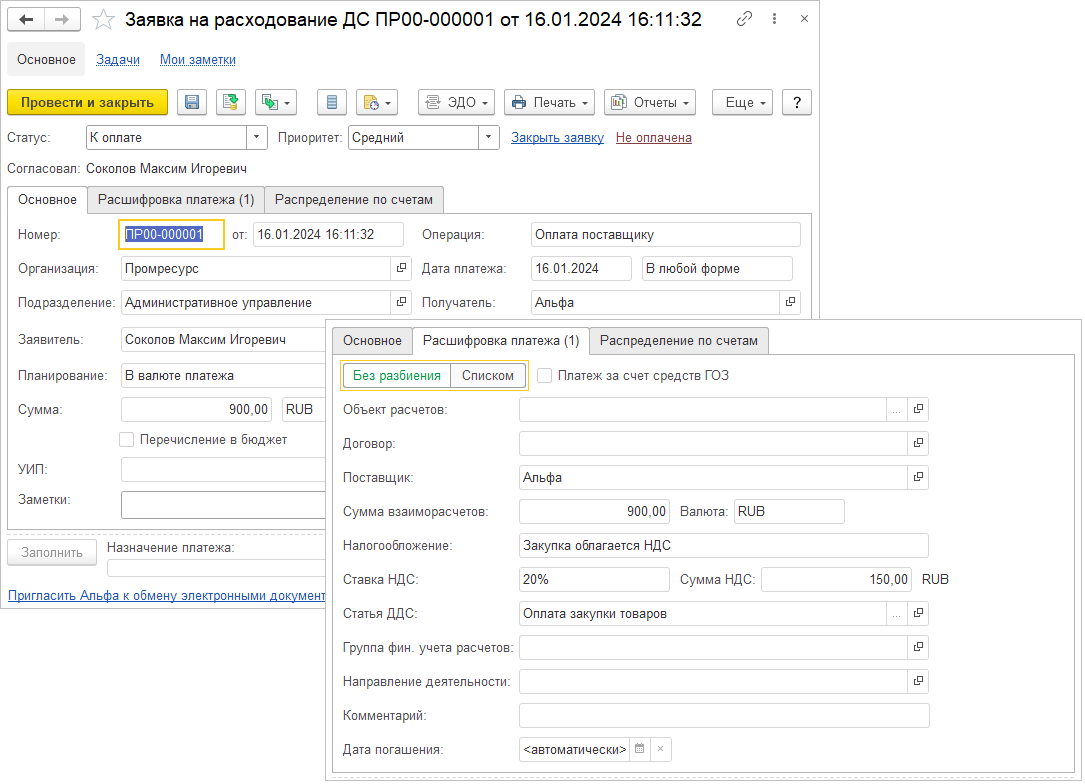

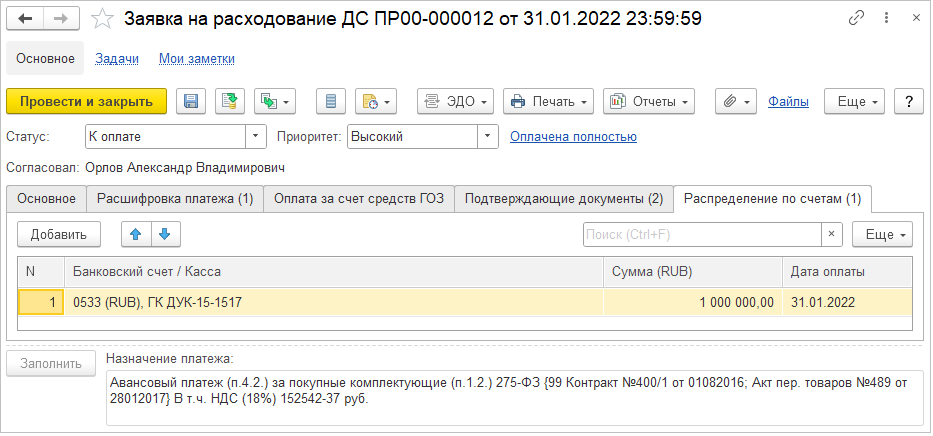

Документ "Заявка на расходование денежных средств" предназначен для организации процесса согласования расхода денежных средств. Заявителем может быть любой пользователь информационной базы, обладающий соответствующими правами.

Состав и порядок ввода данных в документ "Заявка на расходование денежных средств" зависит от типа операции, выбранной в документе. В прикладном решении для этого документа предусмотрены следующие типы операций:

Оплата поставщику.

Выдача подотчетнику.

Перечисление налогов и взносов.

Таможенный платеж (перечисление денежных средств на оплату таможенных расходов).

Оплата в другую организацию.

Передача между организацией и филиалом.

Выплата по ведомости (ведомости на выплату заработной платы).

Оплата арендодателю.

Оплата самозанятому.

Оплата по кредитам и займам полученным.

Перечисление на депозит.

Выдача займа контрагенту.

Выдача займа сотруднику.

Конвертация валюты )оформление операции конвертации валюты).

Прочий расход.

Возврат и иная оплата клиенту.

Возврат другой организации.

Возврат оплаты по эквайрингу.

Новые заявки создаются со статусом "Не согласовано". Согласование заявки регистрируется в информационной базе при помощи статусов. При согласовании заявки в ней указывается плановая дата оплаты и статус "Согласована".

Для согласования заявки можно использовать рабочее место "Заявки к согласованию".

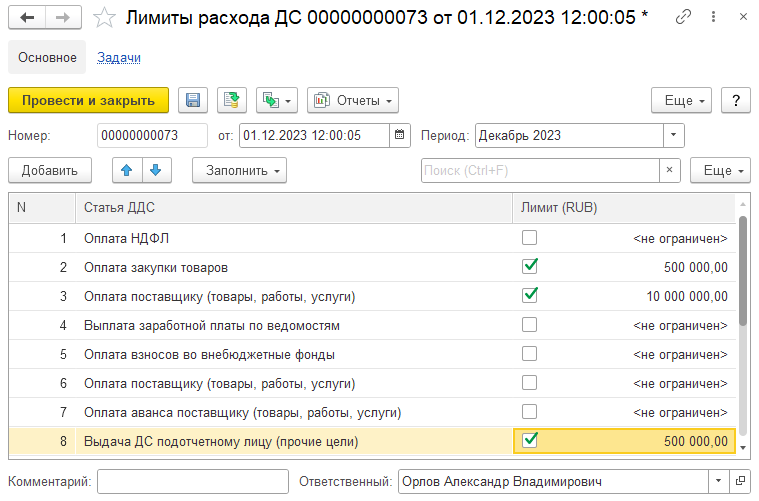

Согласование заявок на расходование денежных средств возможно с учетом лимитов расхода денежных средств. Лимиты расхода денежных средств могут быть зарегистрированы при помощи документа "Лимиты расхода денежных средств".

Документ "Лимиты расхода денежных средств" предназначен для установки ограничений или снятия ограничений на списание денежных средств на определенный календарный месяц, по конкретной организации и подразделению. Принятые ограничения используются только при установленной функциональной опции "Контролировать превышение лимитов" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Планирование и контроль денежных средств". Необходимость установки ограничений используется только при установленной функциональной опции "Лимитирование расхода денежных средств", а детализация лимитов по организациям и подразделениям требуется только при установленных функциональных опциях "Лимитирование расхода по организации", Лимитирование расхода по подразделению" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Планирование и контроль денежных средств".

Табличная часть документа может быть заполнена всеми статьями справочника "Статьи движения денежных средств" или данными о лимитах за прошлый месяц.

Лимиты расходования денежных средств могут носить запрещающий или уведомительный характер. Уведомительный характер лимитов действует при снятой функциональной опцией "Контролировать превышение лимитов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Планирование и контроль денежных средств". При установленной функциональной опции лимиты являются запрещающими. При использовании функций контроля и отсутствии установленных лимитов на текущий период, согласования заявок в информационной базе будет полностью блокироваться, т.к. отсутствие лимитов будет восприниматься системой как нулевые лимиты. Для контроля использования лимитов используется отчет "Лимиты расхода денежных средств".

Описанный механизм может использоваться только в том случае, если функционал подсистемы "Бюджетирование" не используется. При использовании функционала подсистемы "Бюджетирование" лимиты настраиваются и контролируются в этой подсистеме (подробнее см. раздел 2.1.5 "Бюджетирование").

При превышении лимита заявка может быть согласована пользователями, имеющими права на согласование заявок сверх лимита. При согласовании заявок сверх лимита в заявке устанавливается флаг "Сверх лимита".

К оплате принимаются только согласованные заявки.

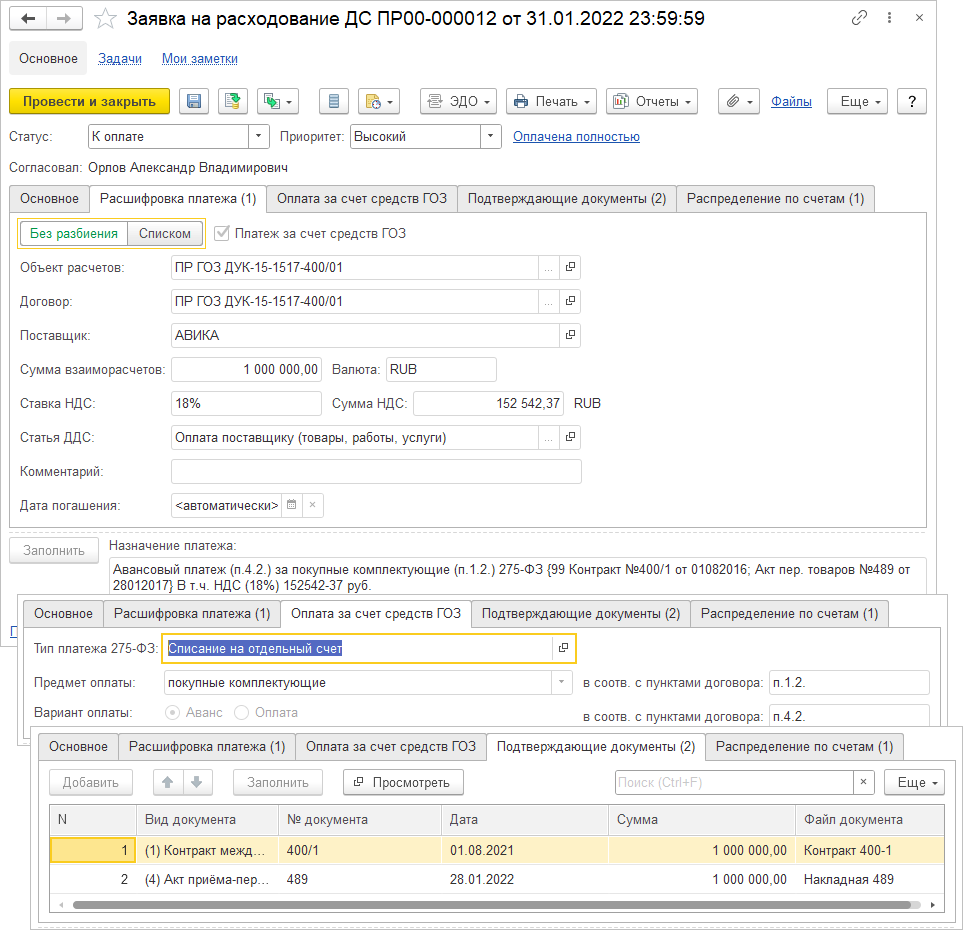

При оформлении заявок поддерживается возможность планирования платежей в соответствии с 275-ФЗ. При установке в заявке флага "Платеж за счет средств ГОЗ" в заявке становится доступным выбора типа платежа и ввода списка подтверждающих документов.

На закладке "Распределение по счетам" указывается порядок оплаты заявки. При этом заявка может быть оплачена несколькими платежами с разных мест хранения денежных средств. Данные этой закладки, как правило, заполняются автоматически из рабочего места "Платежный календарь" и могут быть скорректированы вручную.

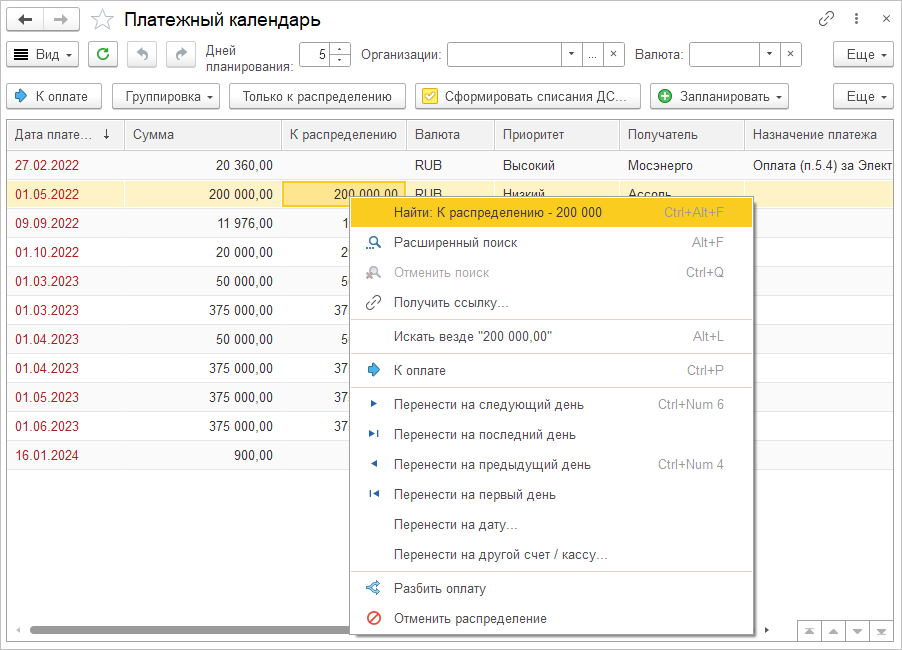

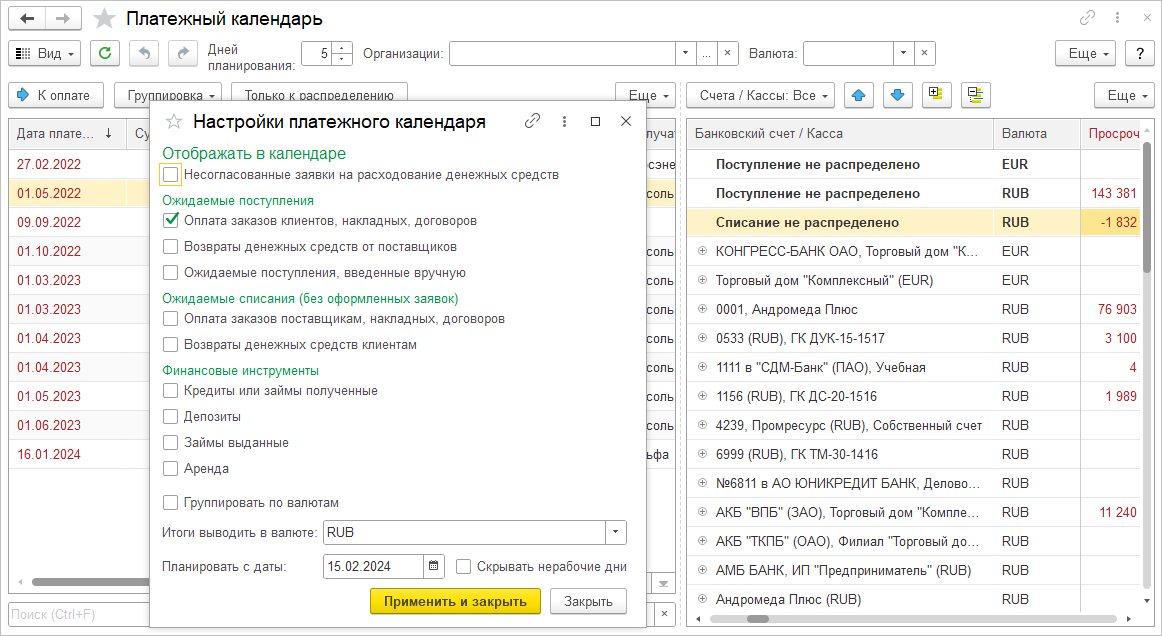

Основным инструментом планирования движения денежных средств является рабочее место "Платежный календарь".

Рабочее место "Платежный календарь" может использоваться как основное рабочее место финансового менеджера. Основная задача этого рабочего места распределение платежей по счетам или кассам и периодам оплаты.

При помощи этого рабочего места можно выполнить следующие функции:

Распределить заявки на расходование денежных средств по счетам, кассам и дням оплаты, в том числе с оплатой за счет средств ГОЗ.

Выполнить анализ наиболее подходящих мест хранения денежных средств для планирования оплаты по заявке.

Отменить распределение заявки на расходование денежных средств.

Изменить распределение заявки при помощи механизма перетаскивания между периодами оплаты и местами хранения денежных средств. При этом выполняется контроль корректности таких изменений.

Сформировать платежные поручения с контролем возможности проведения таких платежей.

Выгрузить платежные поручения в банк.

Сформировать реестр платежей.

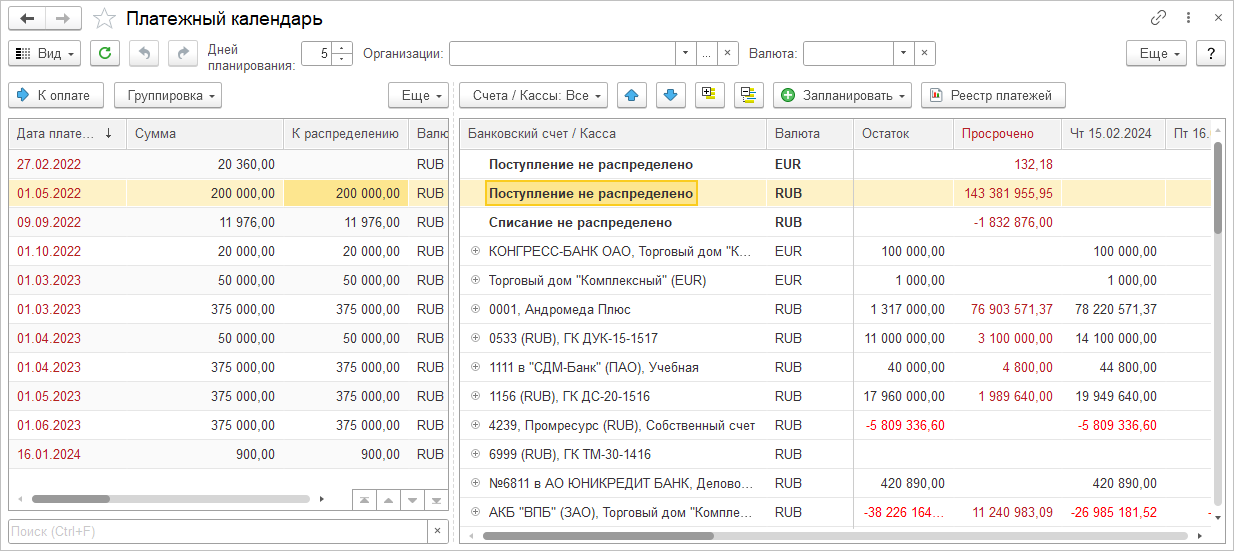

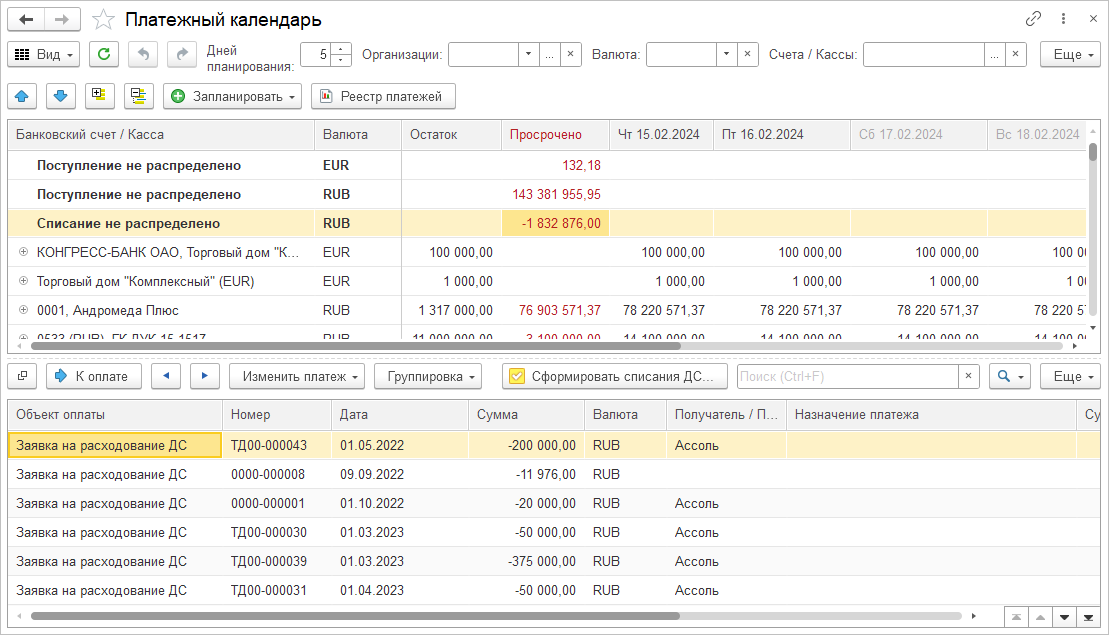

В рабочем месте "Платежный календарь" предусмотрено несколько режимов работы:

"Список заявок". В этом режиме в рабочем месте доступны только заявки к оплате, сгруппированные по приоритету статьи ДДС, статьи ДДС, приоритету заявки, операции, подразделению, получателю или произвольной группировке. При необходимости, в рабочем месте могут быть выведены несогласованные заявки или заявки, подлежащие распределению. Из списка заявки можно распределить, выполнить перенос на другие дни, разбить оплату на несколько дней или отменить распределение.

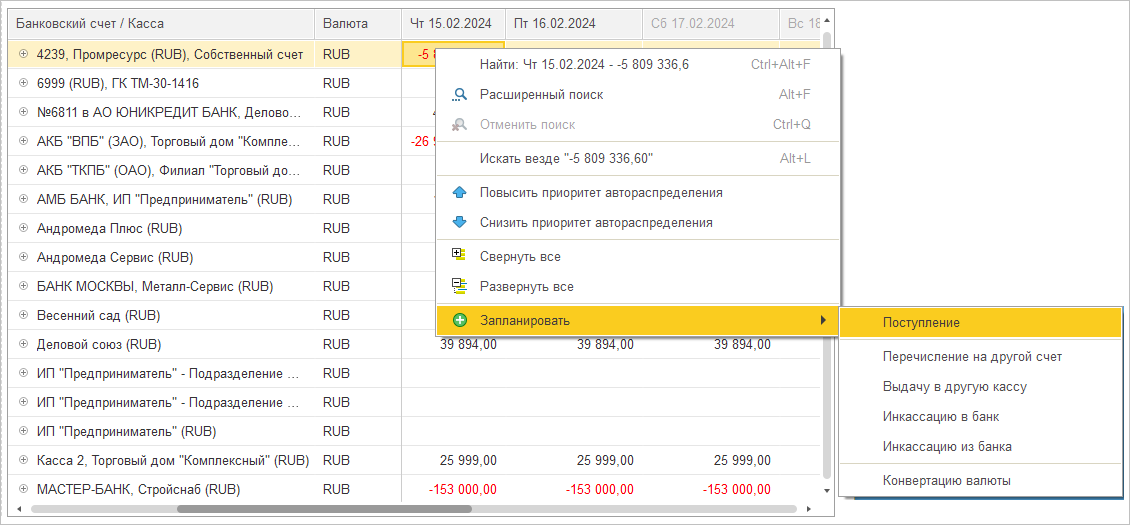

"Заявки –> Календарь". В этом режиме в дополнение к тому же списку заявок выводится сам платежный календарь, в котором все принятые к оплате заявки сгруппированы по местам хранения денежных средств и распределены по датам за период планирования. В этом режиме в платежном календаре можно отобрать только места хранения денежных средств, подходящих для оплаты выделенной в списке заявке. Этот режим является основным режимом, который позволяет быстро распределить заявки по счетам, кассам и периодам оплаты.

"Календарь –> платежи". Это режим позволяет детализировать платежный календарь по заявкам, планируемым поступлениям и платежам, указанным в заказах, накладных и договорах, возвратам покупателям и от поставщиков, а также перемещениям между местами хранения денежных средств. При помощи этого вида рабочего места удобно выполнять изменение размещения заявок в платежном календаре.

Перечень данных, которые отображаются в рабочем месте "Платежный календарь" в разделе "Календарь", может меняться при помощи настроек. Таким образом в платежном календаре могут быть отображены:

несогласованные заявки на расходование денежных средств;

ожидаемые поступления по графикам оплаты, указанным в договорах, документах "Заказ клиента", "Реализация товаров и услуг", "Возврат товаров поставщику" и суммам, указанным в документах "Ожидаемое поступление";

ожидаемые списания по графикам оплаты, указанным в договорах, документах "Заказ поставщику", "Поступление товаров и услуг", "Возврат товаров от клиента";

ожидаемые движения денежных средств по графикам, указанным в договорах кредитов, депозитов, займов и договорам лизинга.

Для устранения кассовых разрывов, финансовый менеджер непосредственно из рабочего места может создать документы "Ожидаемое поступление денежных средств", "Распоряжение на перемещение денежных средств" и "Заявки на расходование денежных средств" для конвертации валюты.

Документ "Ожидаемое поступление денежных средств" предназначен для планирования операций, связанных с поступлением дополнительных денежных средств (займов, кредитов, ссуд). На основании этого документа в информационной базе вводятся документы "Приходный кассовый ордер" и "Поступление безналичных ДС".

Документ "Распоряжение на перемещение денежных средств" предназначен для планирования операций, связанных с перемещением денежных средств между банковскими счетами и кассам одной организации. Для планирования операций, связанных с конвертацией валюты, используется документ "Заявка на расходование денежных средств" с операцией "Конвертация".

Состав и порядок ввода данных в документе "Распоряжение на перемещение денежных средств" зависит от выбранного типа операции. Для этого документа предусмотрены следующие типы операций:

Поступление ДС из банка.

Сдача ДС в банк.

Перечисление ДС на другой счет.

Инкассация ДС в банк.

Инкассация из банка.

Выдача ДС в другую кассу.

Согласование операций, запланированных документами "Распоряжение на перемещение денежных средств", регистрируется в информационной базе при помощи статусов. К выполнению принимаются только документы со статусом "К оплате".

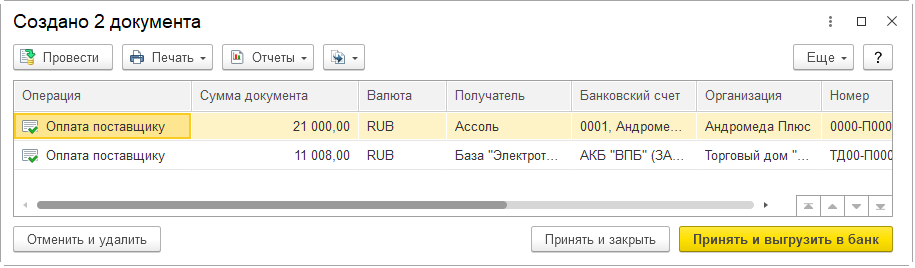

На основании согласованных заявок в информационной базе могут быть зарегистрированы документы "Расходный кассовый ордер", "Списание безналичных ДС", и "Эквайринговая операция".

Требование обязательного использования заявок при оформлении операций списания денежных средств настраивается для каждого места хранения денежных средств (справочники "Банковские счета" и "Кассы предприятия").

Для создания платежных документов по принятым к оплате заявкам используется специализированная форма, при помощи которой доступны функции:

Проведения сформированных документов.

Удаления сформированных документов.

Выгрузки в банк платежных поручений на списание денежных средств.

Формирование реестра платежей и печати платежных поручений.

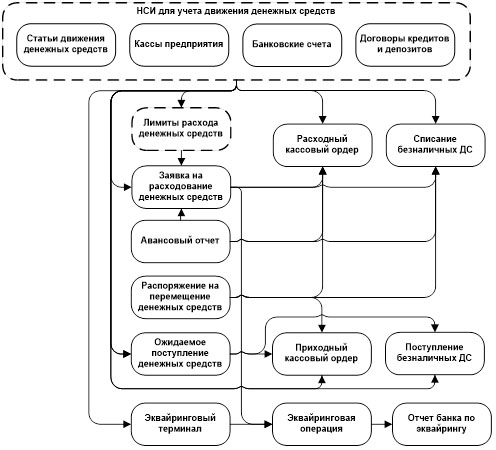

Укрупненно состав основных объектов подсистемы и взаимосвязи между ними могут быть представлены в виде следующей схемы:

Для регистрации операций по движению наличных денежных средств в прикладном решении используются следующая концепция:

Все движения наличных денежных средств регистрируются при помощи документов:

Приходный кассовый ордер.

Расходный кассовый ордер.

Документы могут вводиться на основании других документов прикладного решения, например, документов "Счет на оплату", "Возврат товаров поставщику" или как самостоятельные документы. Состав и порядок ввода данных в документах "Приходный кассовый ордер" и "Расходный кассовый ордер" зависят от типа операции, выбранной в документе.

Для удобства работы пользователей журналы кассовых документов разработаны по принципу рабочих мест и позволяют проконтролировать потребности в формировании кассовых ордеров на отдельной закладке. Документ, сформировавший такую потребность в терминах прикладного решения, называется "распоряжением".

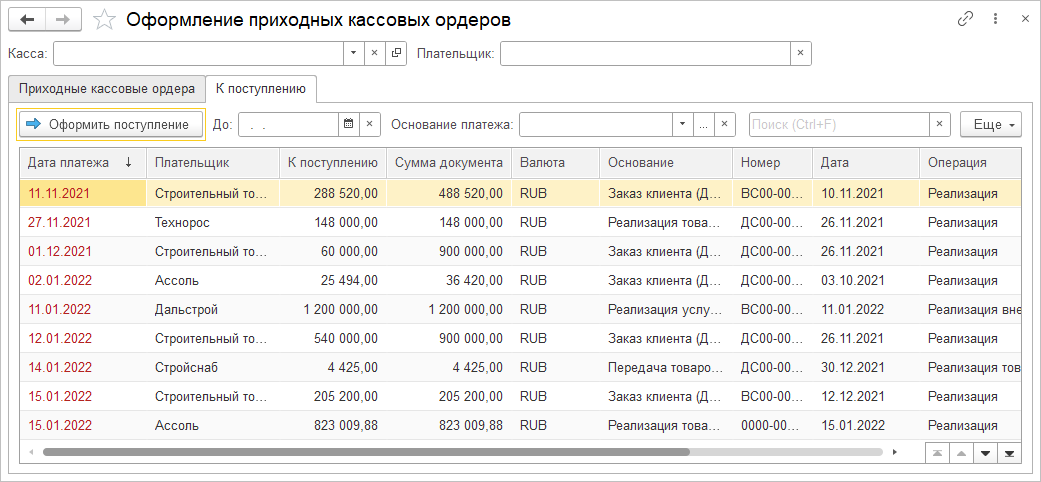

Для оформления приходных и расходных кассовых ордеров используются рабочие места "Приходные кассовые ордера" и "Расходные кассовые ордера".

При проведении приходных и расходных кассовых ордеров, в рамках расчетов организации с физическими лицами, поддерживается возможность пробивания кассового чека.

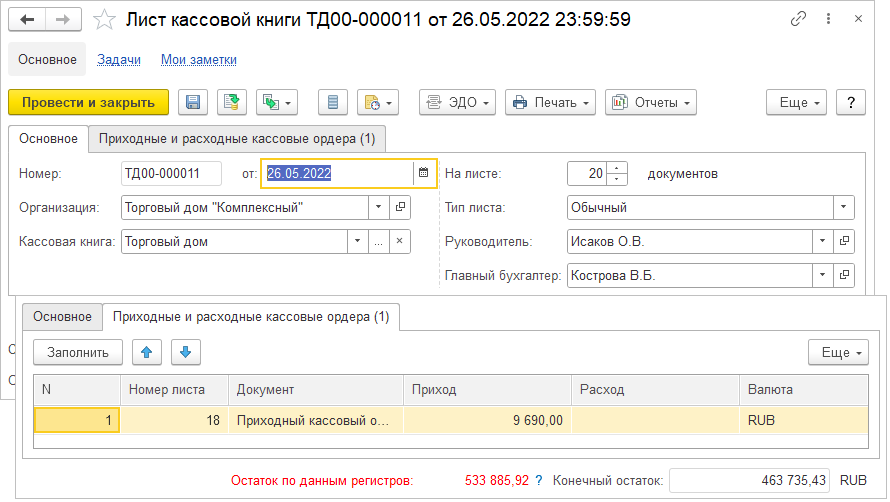

Ежедневно, по окончанию рабочего дня, должен формироваться документ "Кассовая книга".

Кассовая книга формируется по одной собственной организации или по организации с учетом ее обособленных подразделений. Для обособленных подразделений могут формироваться отдельные кассовые книги. Для этого при вводе информации о кассе указывается принадлежность кассы к конкретной кассовой книге. Табличная часть документа "Кассовая книга" может быть заполнена автоматически всеми кассовыми ордерами, оформленными в информационной базе за рабочий день, по тем кассам, валюта которых соответствует валюте регламентированного учета.

В прикладном решении реализована поддержка печати чеков из документов "Приходный кассовый ордер" и "Расходный кассовый ордер", в том числе печать чеков коррекции с видом "Неприменение ККТ".

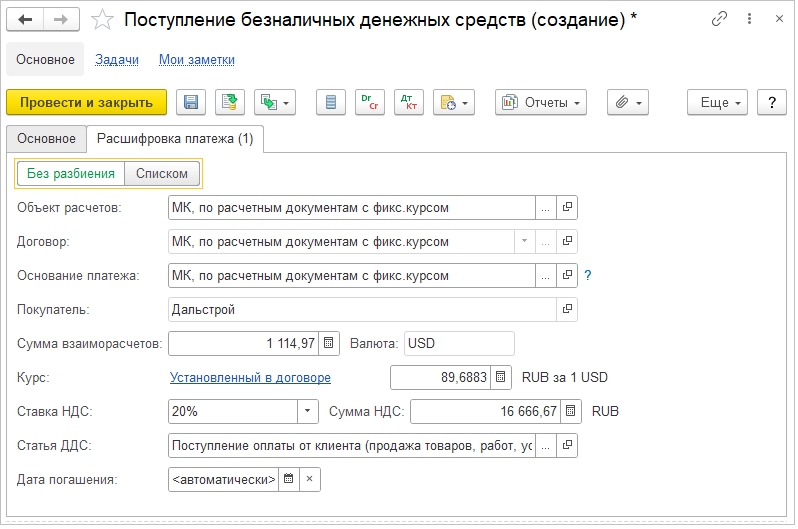

Для регистрации операций по движению безналичных денежных средств в прикладном решении используются следующая концепция:

Все движения безналичных денежных средств регистрируются при помощи документов:

Поступление безналичных ДС.

Списание безналичных ДС.

Документы могут вводиться на основании других документов прикладного решения, например, документов "Заказ клиента", "Заказ поставщику" или как самостоятельные документы. Состав и порядок ввода данных в документах "Поступление безналичных ДС" и "Списание безналичных ДС" зависят от типа операции, выбранной в документе.

Для ввода и анализа документов учета движения безналичных денежных средств используется рабочее место "Безналичные платежи". Так же, как и для документов учета движения наличных денежных средств, журнал документов учета движения безналичных денежных средств разработан по принципу рабочего места и позволяет проконтролировать потребности в формировании платежных поручений по документам распоряжениям на отдельной закладке.

Для каждого банковского счета может быть настроен механизм обмена с банком через систему "Клиент-банк" или напрямую при помощи сервиса "1С:ДиректБанк". Для обмена с банками используются различные форматы, в том числе МТ-90, используемый сетью SWIFT.

При использовании этих возможностей отметка о проведении платежа банком в документах "Поступление безналичных ДС" и "Списание безналичных ДС" будет устанавливаться автоматически при запуске обмена с системой "Клиент-банк" из рабочего места "Безналичные платежи".

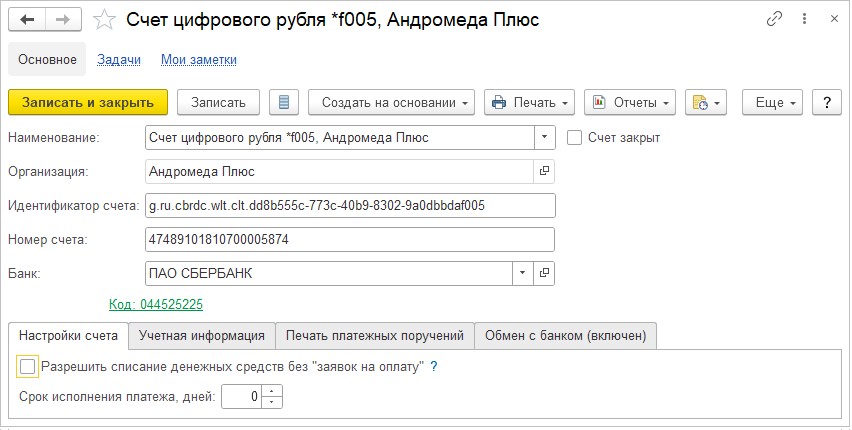

Для поддержки федеральных законов от 24.07.2023 №339-ФЗ и №340-ФЗ поддерживается учет операций с цифровым рублем. При создании счета цифрового рубля указывается уникальный идентификатор цифрового счета.

Операции в цифровых рублях регистрируются при помощи документов, которыми оформляются операции по движению безналичных денежных средств, т.е. "Поступление безналичных ДС" и "Списание безналичных ДС". При помощи данных документов регистрируются операции увеличения и уменьшения остатка цифровых рублей, перевод цифровых рублей, перечисление остатка цифровых рублей организации при закрытии счета, оплата услуг оператора платформы цифрового рубля.

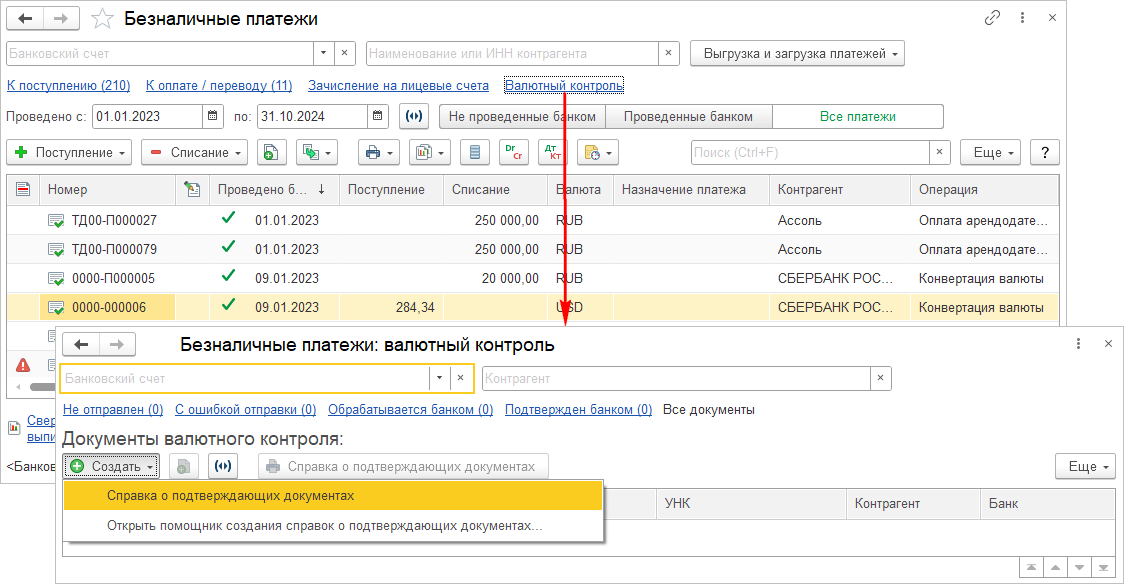

В прикладном решении реализована поддержка федерального закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле" с изменениями и дополнениями и Инструкции Банка России от 16.08.2017 N 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления", вступившая в силу с 01 марта 2018 г. Возможность проведения валютных операций и валютного контроля регулируется при помощи функциональной опции "Платежи в валюте и валютный контроль", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Денежные средства".

Для осуществления валютного контроля и проведения валютных платежей:

В справочнике "Организации" доступна возможность ввода наименования и контактной информации на английском языке.

В рабочем месте "Безналичные платежи" доступна возможность оформления справок о подтверждающих документах. Справки могут быть созданы при помощи помощника.

При поступлении денежных средств в иностранной валюте на транзитный счет организации в информационной базе при обмене с банком создается документ "Уведомление о зачислении валюты", а для контроля сроков предоставления документов в банк – задания на предоставление документов в банк. Такие задания доступны пользователю в списке текущих задач.

Для регистрации обязательной продажи валюты используется документ "Списание безналичных ДС" с типом операции "Распоряжение об обязательной продаже". Распоряжением для создания этого документа является документ "Уведомление о зачислении валюты". При необходимости к документу "Списание безналичных ДС" могут быть прикреплены файлы для отправки в банк.

В прикладном решении реализована поддержка печати чеков из документов "Поступление безналичных ДС" и "Списание безналичных ДС", в том числе печать чеков коррекции с видом "Неприменение ККТ".

При проведении оплаты в валюте отличной от валюты счета в прикладном решении возможна конвертация валют.

При планировании списания и списании безналичных денежных средств поддерживается указание кода выплат для операций выплаты зарплаты.

Для регистрации эквайринговых операций в прикладном решении используются следующая концепция:

Использование функционала учета эквайринговых операций регулируется при помощи функциональной опции "Оплата платежными картами/ через интернет-эквайринг" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Денежные средства".

В прикладном решении поддерживается возможность получения оплаты с использованием платежных систем "ЮMoney", "Система быстрых платежей (СБП)" и др.

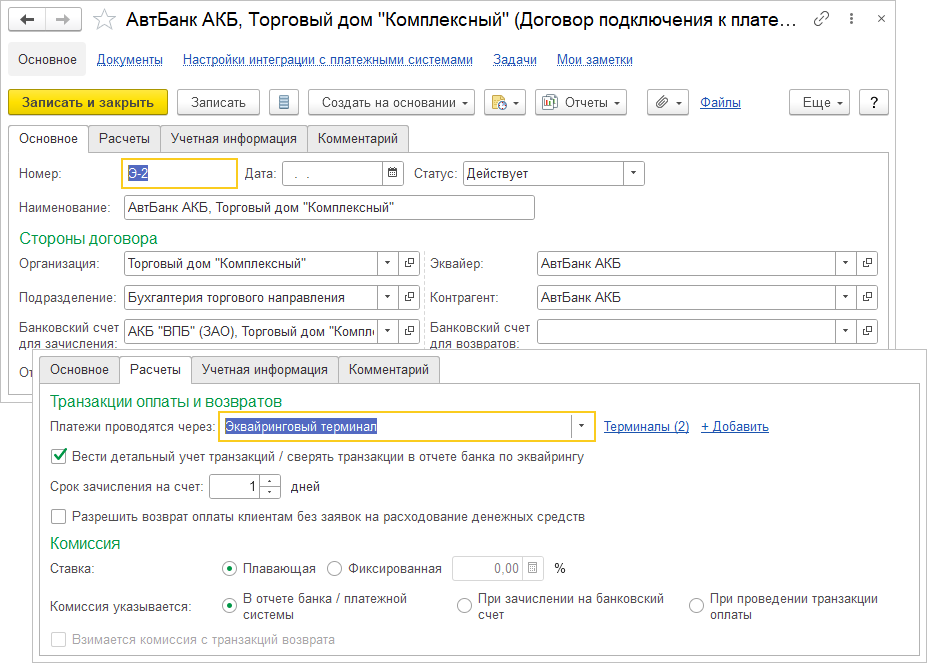

Для организации учета эквайринговых операций используется справочник "Договоры подключения к платежным системам". Использование договоров эквайринга является обязательным, т.к. при помощи договоров эквайринга описывается учетная схема, применяемая по этому договору. В договоре эквайринга указывается следующая информация:

На закладке "Основное" в договоре экваринга указываются стороны договора.

На закладке "Расчеты" определяется учетная схема, применяемая по этому договору, а именно:

Проведение платежей через интернет-эквайринг или эквайринговые терминалы

Необходимость ведение детального учета транзакций и сверка транзакций в отчете банка по эквайрингу.

Сроки зачисление денежных средств на расчетый счет.

Возможность проведения возврата оплат клиентам без заявок на расходование денежных средств.

Параметры для расчета и удержания комисии банка.

На закладке "Учетная информация" указываются статьи движения денежных сресдств для зачисления оплат и списания комиссий и возвратов, аналитика для учета комиссии и счета учета.

Для оформления оплаты по договорам эквайринга через эквайринговые терминалы используется справочник "Эквайринговые терминалы". Для терминала указывается договор эквайринга, банк-эквайер, банковский счет и физическое лицо-сотрудник организации, если эквайринговый терминал используется для получения оплаты при выполнении доставки.

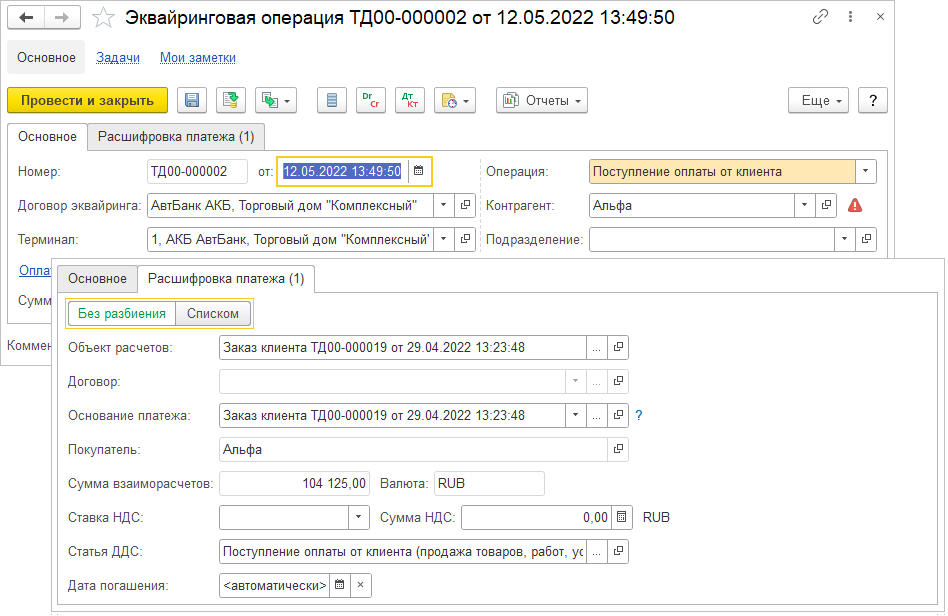

Эквайринговые операции регистрируются документом "Эквайринговая операция". Состав и порядок ввода данных в документе зависят от типа операции, выбранной в документе. Учетная схема эквайринговой операции определяется выбранным в ней договором эквайринга.

Документом "Эквайринговая операция" регистрируется информация о плановых поступлениях денежных средств.

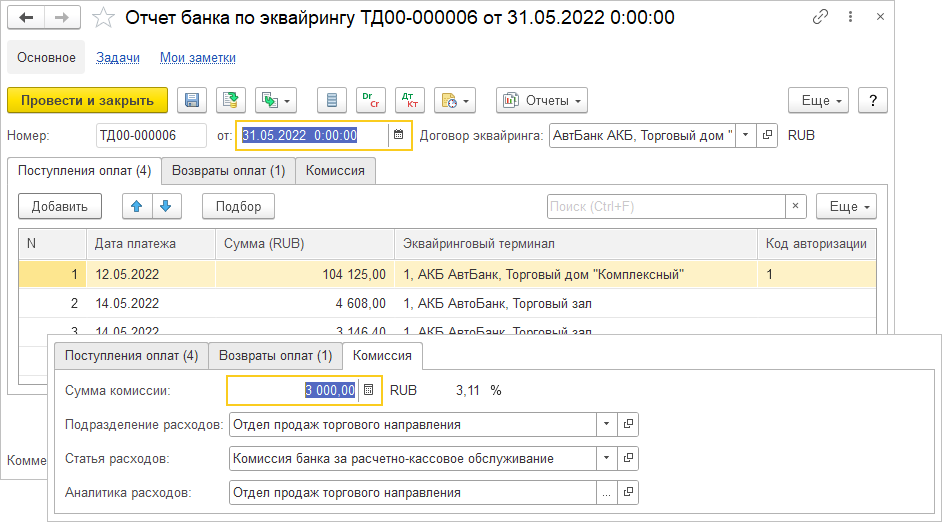

Для подтверждения этой информации банк предоставляет отчет о проведенных эквайринговых операциях. Для сверки этих данных используется документ "Отчет банка по эквайрингу". При проведении документа "Отчет банка по эквайрингу" в информационной базе будет зарегистрирована сумма к зачислению на расчетный счет предприятия, которая рассчитывается как сумма всех эквайринговых операций, отраженных в отчете, за вычетом комиссии банка. Порядок расчета и удержания комиссии определяется договором эквайринга. В документе реализована поддержка печати чеков.

Фактическое зачисление безналичных денежных средств на расчетный счет проводится документом "Поступление безналичных ДС", который может быть заполнен по данным документа "Отчет банка по эквайрингу".

Для учета операций по договорам кредитов и депозитов в прикладном решении используются следующая концепция:

Учет операций по договорам кредитов и депозитов организован в рамках функционала расчетов по финансовым инструментам. К финансовым инструментам кроме договоров кредитов и депозитов также относятся договоры лизинга. Концепция расчетов по договорам лизинга рассматривается в разделе 2.11 "Внеоборотные активы".

Использование функционала учета операций по договорам кредитов и депозитов регулируется при помощи функциональной опции "Договоры кредитов и депозитов" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Денежные средства".

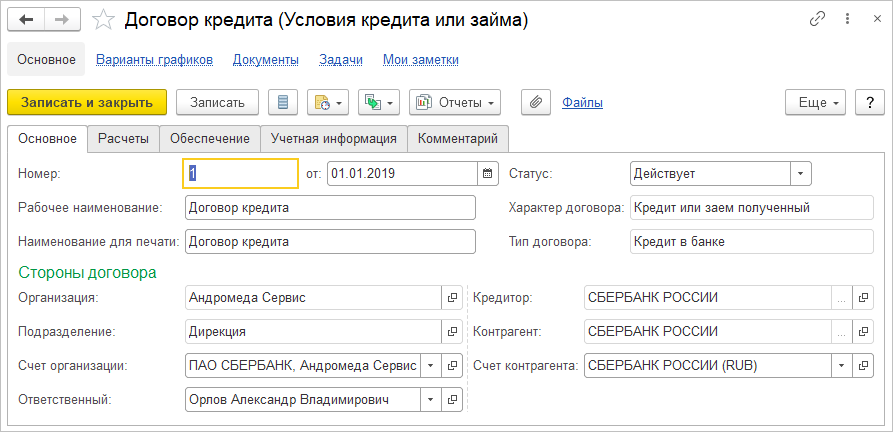

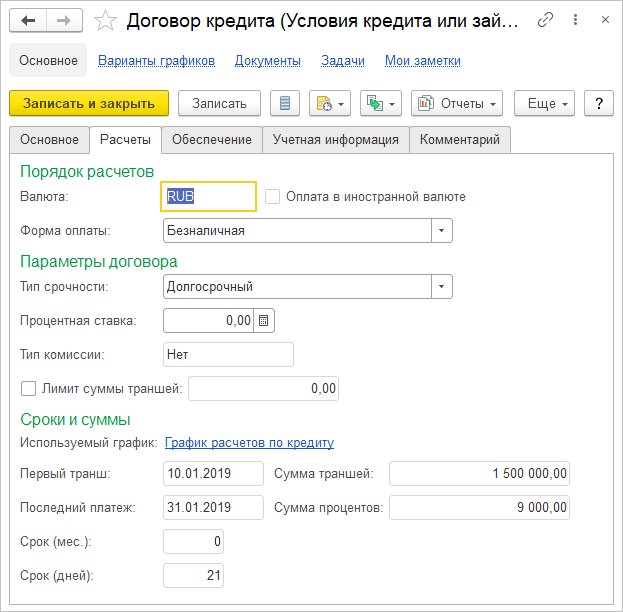

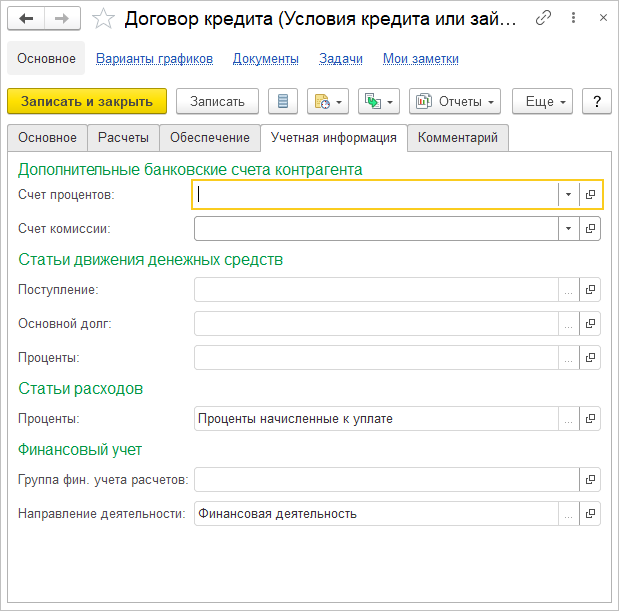

Расчеты по кредитам, займам и депозитам с партнерами ведутся отдельно от основных расчетов. Для ввода информации о кредитных договорах, договорах займа и депозитов используется справочник "Договоры кредитов и депозитов".

В зависимости от вида договора, определяемого характером договора, для партнера, указанного в договоре, должен быть обязательно установлен один из флагов "Клиент" или "Поставщик".

Для каждого договора указывается:

"Основное". Указывается наша организация и дебитор или кредитор, а также основные расчетные счета сторон.

"Расчеты". Определяется валюта договора, форма оплаты, валюта расчетов, характер, тип договора и прочие аналогичные параметры договора. Ключевым аспектом договора является график платежей. Графиков платежей может быть несколько, но действующим на текущий момент может быть только один. Действующий график платежей должен иметь установленные статусы "Утвержден" и "Используется". Список графиков может быть открыт по команде "Варианты графиков", расположенной в панели навигации.

"Обеспечение договора". Справочная информация.

"Учетная информция". Перечень статьей для отражения доходов и расходов по комиссии, статьи движения денежных средств для отражения операций по учету основного долга и процентов.

Порядок учета операций по договорам кредитов и депозитов полностью регулируется информацией, указанной в справочнике "Договоры кредитов и депозитов".

Все операции по договорам кредитов и депозитов, которые связаны с поступлением денежных средств, отражаются в платежном календаре автоматически. Операции, связанные со списанием денежных средств, могут быть запланированы при помощи документа "Заявка на расходование денежных средств" с типами операций "Оплата по кредитам и займам полученным", "Перечисление на депозит", "Выдача займа контрагенту" и "Выдача займа сотруднику". Фактические операции по движению денежных средств по кредитным договорам регистрируются по правилам, описанным в разделах 2.10.2.2 "Учет операций по движению наличных денежных средств" и 2.10.2.3 "Учет операций по движению безличных денежных средств".

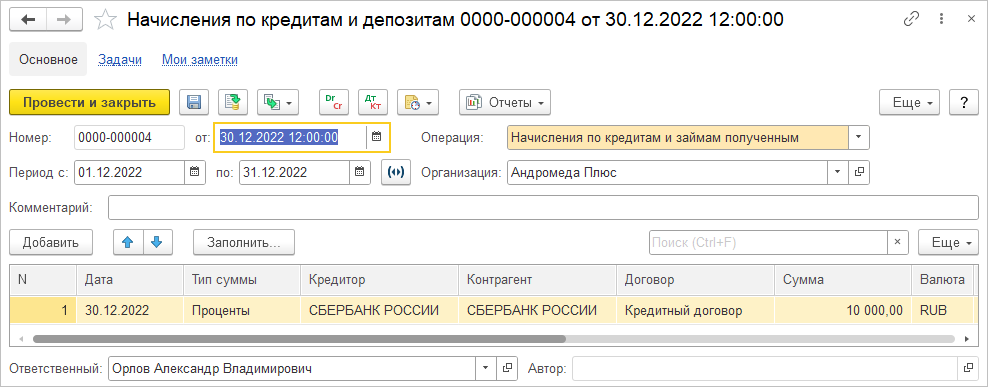

Для начисления процентов по кредитным договорам может использоваться документ "Начисление по кредитам и депозитам".

Документы этого вида создаются, как правило, в конце каждого месяца. Табличная часть заполняется при помощи кнопки "Заполнить" по графикам начислений процентов и комиссии, указанных во всех договорах кредитов и депозитов, имеющих статус "Действующий".

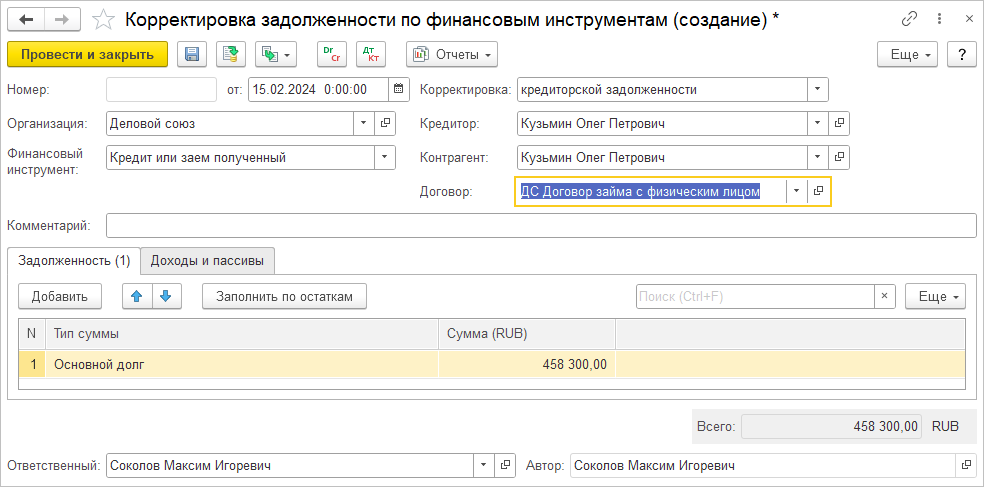

Для корректировки задолженности по договорам кредитов и депозитов или договорам лизинга используется документ "Корректировка задолженности по финансовым инструментам".

В прикладном решении поддерживается учет долгосрочной и краткосрочной задолженности по финансовым инструментам и реклассификации долгосрочной задолженности в краткосрочную, а также возможность досрочного погашения долгосрочных обязательств при отклонении от плановых дат.

Для сверки расчетов по финансовым инструментам используется документ "Сверка взаиморасчетов" и рабочее место "Помощник сверки взаиморасчетов". Подробнее см. в разделе 2.10.2.8 "Ведение взаиморасчетов".

Для анализа остатков и движения денежных средств по финансовым инструментам могут быть использованы отчеты "Ведомость расчетов по финансовым инструментам" и "План-фактный анализ оплат и начислений по договорам".

Для учета расчетов с подотчетными лицами в прикладном решении используются следующая концепция:

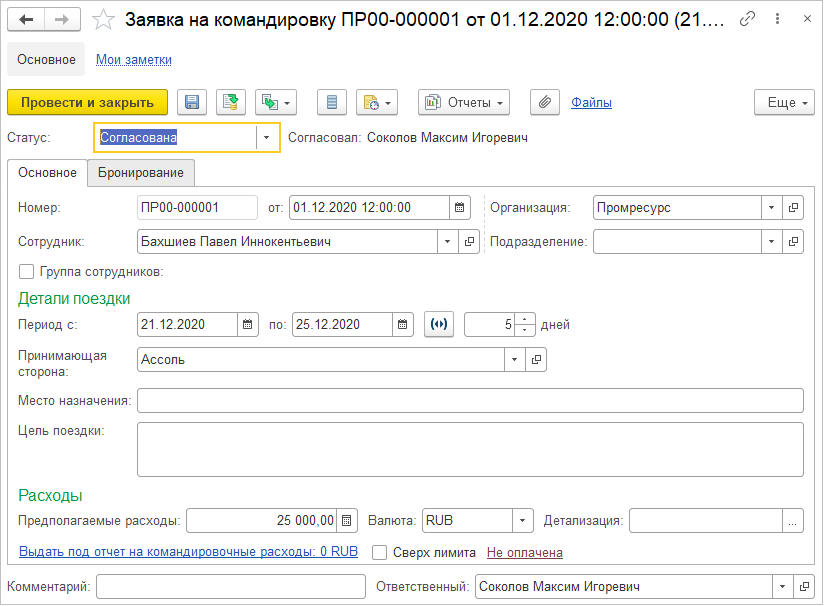

Для планирования командировок и командировочных расходов могут использоваться документы "Заявка на командировку". Возможность использования этого функционала регулируется функциональной опцией "Заявки на командировку", доступной в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Подотчетники".

Жизненный цикл документа "Заявка на командировку" регулируется статусами:

"Подготовлена" – заявка готова к рассмотрению.

"Рассматривается" – заявка находится на рассмотрении.

"Согласована" – заявка согласована.

"Отклонена" – заявка отклонена.

"Отозвана" – заявка отозвана заявителем.

В заявке на командировку указываются следующие данные:

сотрудник или список сотрудников;

партнер-принимающая сторона;

организация-отправляющая сторона;

место назначения;

цель командировки;

валюта расходов;

предполагаемые расходы, которые при необходимости могут быть указаны с детализацией по статьям ДДС.

На основании документа "Заявка на командировку" с использованием этих данных могут быть оформлены документы "Расходный кассовый ордер" или "Списание безналичных ДС".

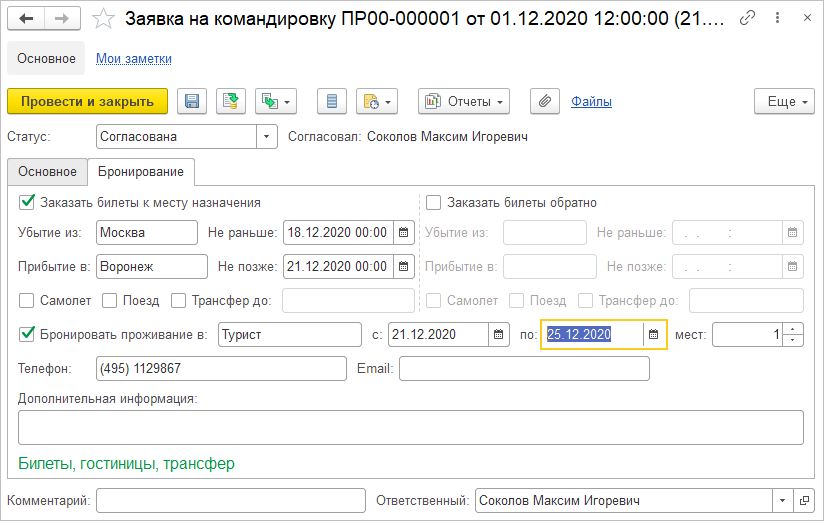

В заявке на командировку может быть запланировано приобретение билетов и бронирование гостиницы. В этом случае на закладке "Бронирование" указываются параметры бронирования.

На основании документа "Заявка на командировку" с использованием этих данных могут быть оформлены документы "Бронирование".

Для удобства планирования командировок сотрудников и ведения учета командировочных расходов в прикладном решении поддерживается возможность интеграции с сервисом "Smartway". Параметры интеграции для работы с сервисом "Smartway" указываются в форме, которая может быть открыта из раздела "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Подотчетники " при помощи команды "Интеграция с сервисом бронирования Smartway". При помощи этого сервиса оформленная заявка на командировку может быть отправлена в сервис для бронирования гостиниц и билетов.

По факту бронирования в сервисе "Smartway" в информационную базу будут загружены данные, на основании которых будут созданы документы "Бронирование". Созданные документы "Бронирование" доступны в журнале "Электронные билеты и бронирования".

При помощи сервиса "Smartway" может быть оформлено изменение и аннулирование брони, зарегистрированы возвраты и доплаты.

Если в информационной базе ведется кадровый учет, то на основании документа "Заявка на командировку" может быть создан документ "Командировка".

В прикладном решении поддерживается возможность приобретения билетов для лиц, не являющихся подотчетными лицами. Такие электронные билеты не включаются в авансовые отчеты и все расходы списываются на расходы текущего периода.

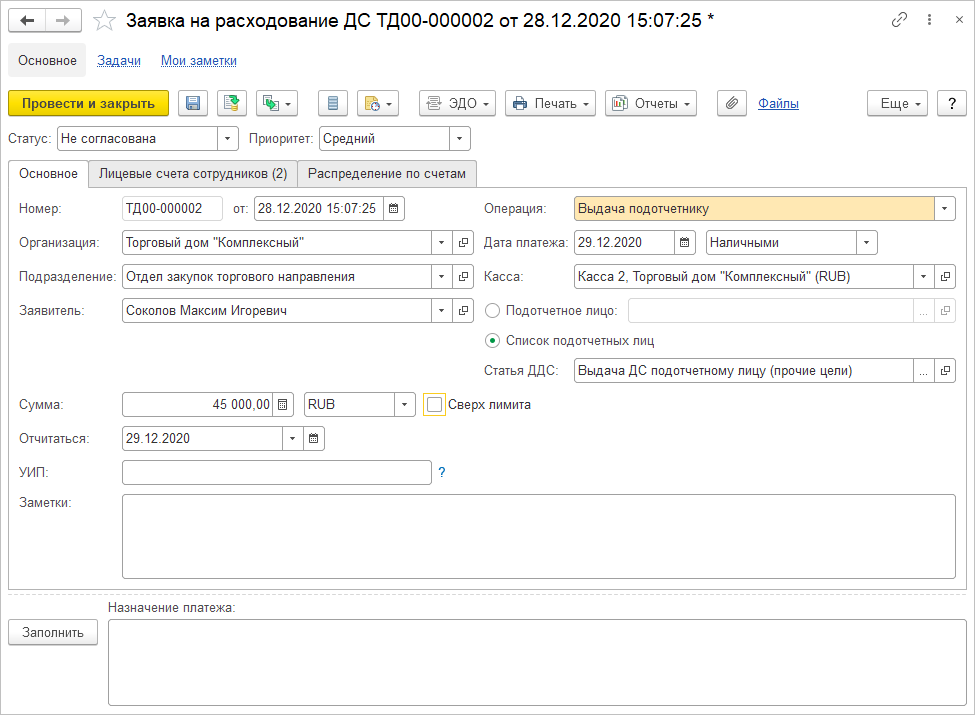

Расчеты с подотчетными лицами могут осуществляться в любой валюте. Выдача денежных средств подотчет может быть оформлена при помощи документов "Расходный кассовый ордер" или "Списание безналичных ДС". Для планирования выдачи денежных средств подотчетному лицу или списку подотчетных лицах используется документ "Заявка на расходование ДС".

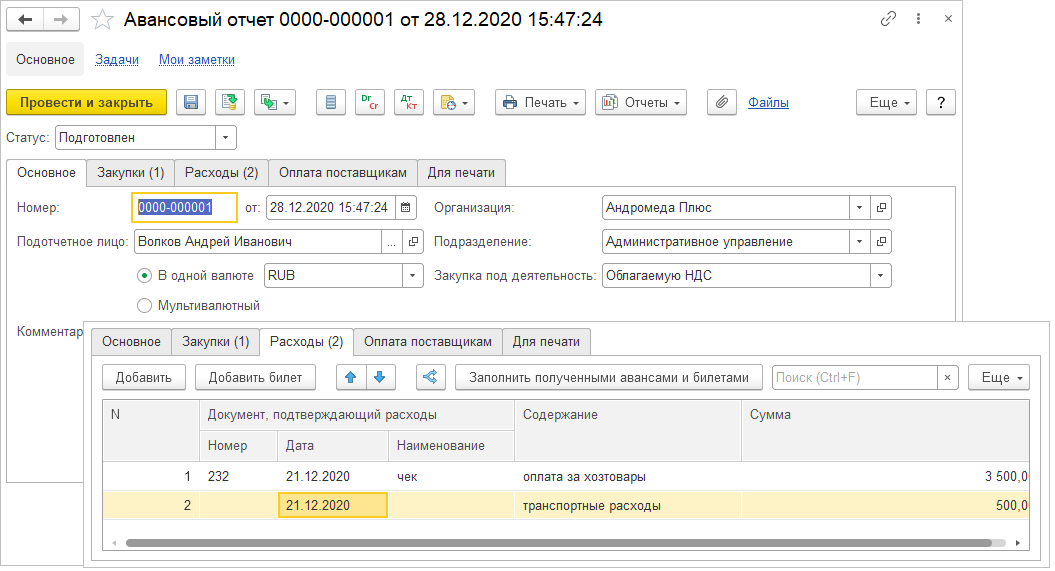

Для регистрации расходов подотчетного лица используется документ "Авансовый отчет". При заполнении документа все расходы подотчетного лица должны быть сгруппированы по видам расходов "Расходы" и "Оплаты поставщикам", которые указываются на отдельных закладках.

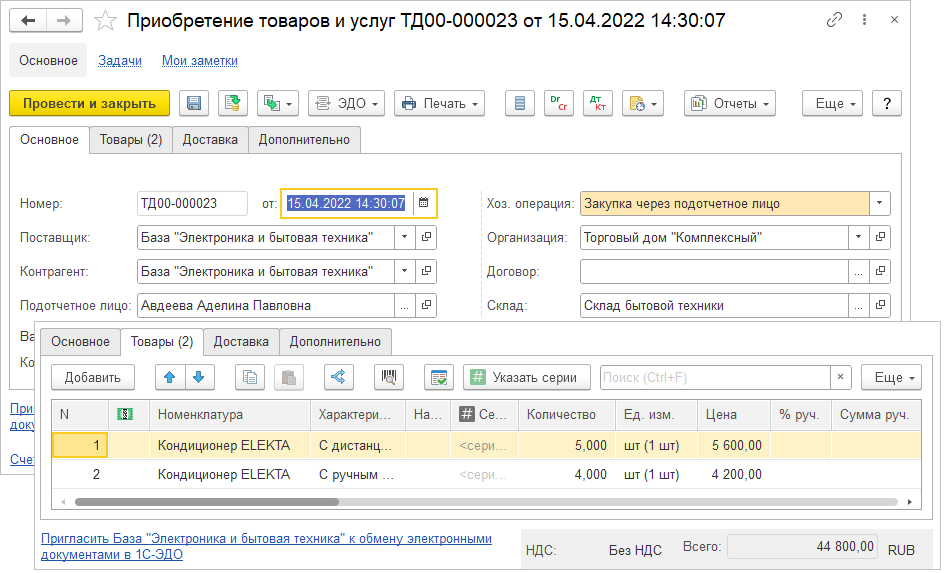

Операции закупки товарно-материальных ценностей через подотчетное лицо могут отражаться при помощи "классического варианта" или при помощи упрощенного варианта:

Для отражения закупки товарно-материальных ценностей через подотчетное лицо в "классическом варианте" используются документ "Приобретение товаров и услуг" с типом операций "Закупка у поставщика", "Ввоз из ЕАЭС", "Импорт", а в документе "Авансовый отчет" регистрируется оплата поставщику за полученные товарно-материальные ценности.

В "упрощенном варианте" для отражения закупки товарно-материальных ценностей через подотчетное лицо используется документ "Приобретение товаров и услуг" с типом операции "Закупка через подотчетное лицо", который при проведении уменьшает задолженность подотчетного лица. Документ "Приобретение товаров и услуг" в этим типом операции предполагает возможность формирования унифицированной печатной формы № АО-1 "Авансовый отчет".

Операции закупки подотчетным лицом денежных документов регистрируются при помощи документа "Поступление денежных документов" с типом операции "от подотчетного лица".

Из документов "Авансовый отчет", "Приобретение товаров и услуг" с типом операции "Закупка через подотчетное лицо" и "Поступление денежных документов" с типом операции "от подотчетного лица" может быть сформирована печатная форма авансового отчета.

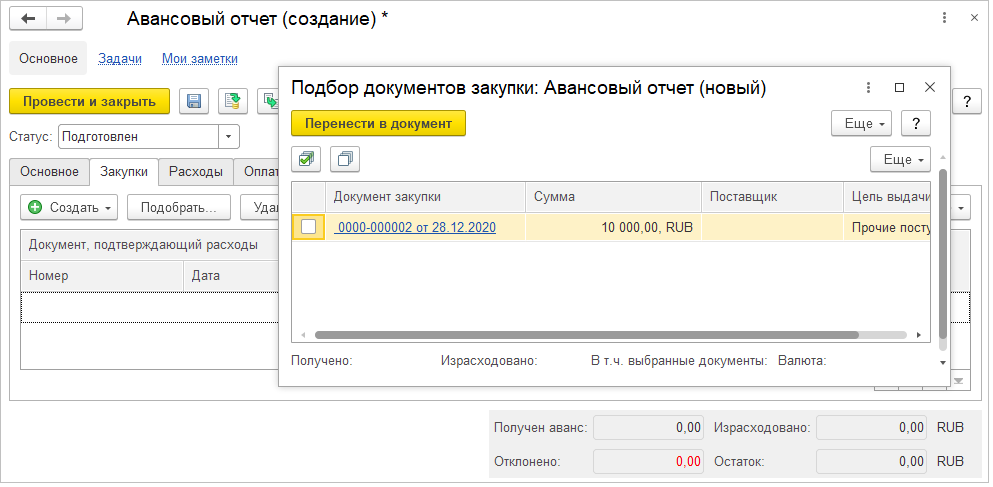

При установке функциональной опции "Печать единого авансового отчета" которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Подотчетники", начиная с даты установки этой функциональной опции в документе "Авансовый отчет" на закладке "Закупка" при помощи кнопки "Подобрать…" могут быть подобраны документы "Приобретение товаров и услуг" с типом операции "Закупка через подотчетное лицо" и "Поступление денежных документов" с типом операции "от подотчетного лица" для формирования единой печатной формы авансового отчета. Формирование печатной формы авансового отчета из упомянутых документов становится недоступным.

Выполнить привязку документов "Приобретение товаров и услуг" с типом операции "Закупка через подотчетное лицо" и "Поступление денежных документов" с типом операции "от подотчетного лица" к конкретному авансовому отчету можно непосредственно и из этих документов.

По результатам оформления авансовых отчетов документами "Авансовый отчет" и "Приобретение товаров и услуг" с типом операции "Закупка через подотчетное лицо" в информационной базе могут быть выявлены перерасход подотчетного лица или неиспользованные средства, находящиеся у подотчетного лица. Возмещение перерасхода и возврат неиспользованных денежных средств оформляются следующим образом:

Для возмещения перерасхода подотчетного лица на основании авансового отчета могут быть дополнительно зарегистрированы документы "Расходный кассовый ордер" и "Списание безналичных ДС" с операцией "Выдача подотчетнику".

Для возврата подотчетным лицом неиспользованных денежных средств на основании документа выдачи денежных средств подотчетному лицу могут быть зарегистрированы документы "Приходный кассовый ордер" и "Поступление безналичных ДС" с операцией "Возврат от подотчетника".

При установке функциональной опции "Статусы авансовых отчетов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Подотчетники", в прикладном решении становится активной двухэтапная модель регистрации авансовых отчетов:

На первом этапе выполняется заполнение данных в авансовом отчете подотчетным лицом, т.е. фактически указывается перечень расходных документов, предоставленных подотчетным лицом и документ отражается в статусе "Подготовлено". На этом этапе авансовый отчет может быть заполнен полученными авансами, а при наличии нескольких расходных документов строки в табличной части "Расходы" авансового могут быть добавлены при помощи операции "Разбить строки".

На втором этапе указывается информация необходимая для отражения авансового отчета в финансовом учете (статьи и аналитики расходов, ставка и сумма НДС и т.д.), при этом часть расходов может быть отклонены. По факту проверки авансового отчета документ проводится в статусе "Утвержден". Утверждение авансового отчета может выполнить только пользователь с определенной ролью. Формирование унифицированной печатной формы № АО-1 "Авансовый отчет" целесообразно только после того, как в документе будут указаны все параметры для отражения в финансовом учете.

Для ввода расходов в разных валютах в авансовом отчете устанавливается флаг "Мультивалютный". При этом на всех закладках появляется возможность выбора валюты и становится доступной закладка "Конвертация валюты". Мультивалютный авансовый отчет является основанием для проведения переоценки денежных средств подотчетного лица.

Учет расчетов с подотчетными лицами по умолчанию ведется с аналитикой по подотчетным лицам. При помощи функциональной опции "Контролировать выдачу в под отчет в разрезе целей", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Подотчетники", для расчетов с подотчетными лицами можно включить использование дополнительной аналитики по статьям движения денежных средств.

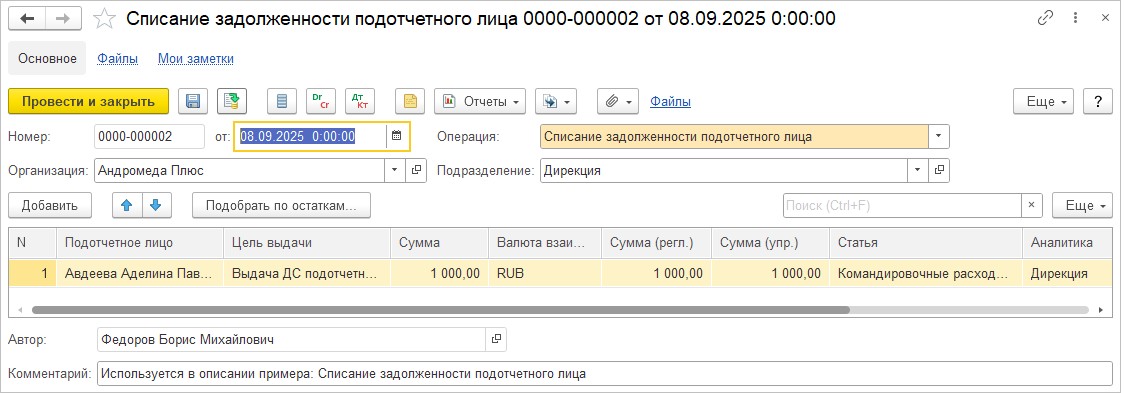

Для корректировки задолженности подотчетных лиц в прикладном решении используется документ "Корректировка расчетов с подотчетными лицами". При помощи этого документа в информационной базе могут быть оформлены операции списания задолженности подотчетного лица и отнесения на доходы задолженности подотчетного лица.

Для анализа остатков и движения денежных средств у подотчетных лиц может быть использован вариант "Денежные средства у подотчетных лиц" отчета "Ведомость по денежным средствам".

Для регистрации операций по движению денежных документов в прикладном решении используются следующая концепция:

Фактическое получение и выбытие денежных документов регистрируется документами "Поступление денежных документов" и "Выбытие денежных документов".

Поступление денежных документов может быть зарегистрировано как поступление от поставщика или поступление от подотчетного лица.

Выбытие денежных документов может быть зарегистрировано с операциями выдачи денежных документов подотчетному лицу, перемещением между подотчетными лицами, списания на расходы или возврата поставщику. При этом после выдачи денежных документов подотчетному лицу и по факту использования денежных документов в информационной базе должен быть зарегистрирован авансовый отчет подотчетного лица.

Для анализа остатков и движения денежных документов используется отчет "Ведомость по денежным средствам".

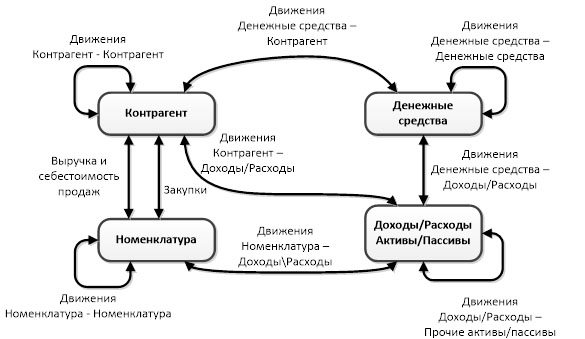

Для автоматизации учета расчетов с партнерами в прикладном решении реализована следующая концепция:

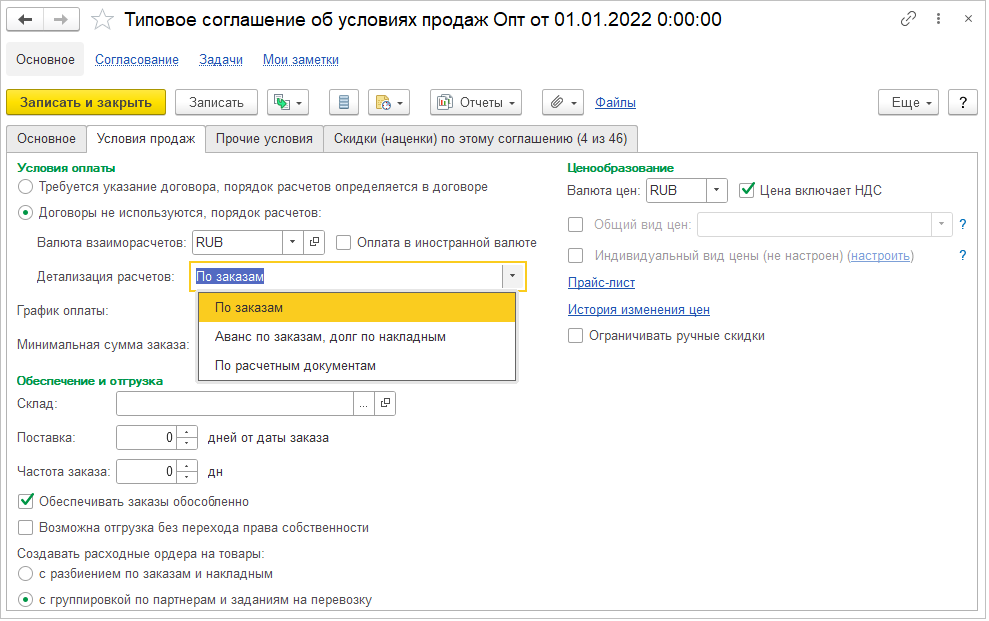

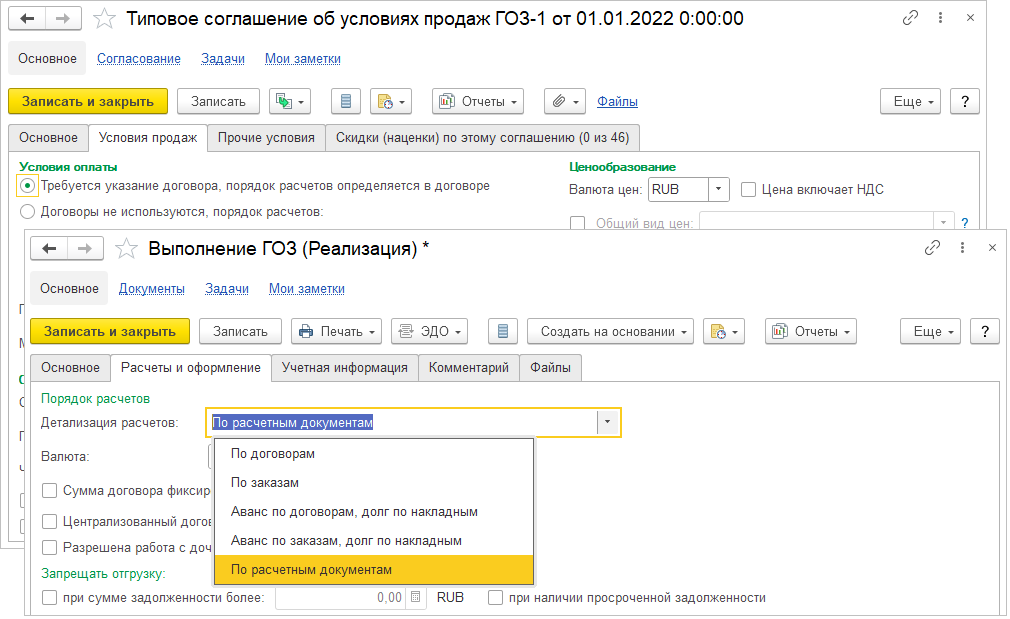

Порядок ведения взаиморасчетов с партнерами регулируется соглашениями и договорами. В прикладном решении используются следующие варианты ведения взаиморасчетов с клиентами и поставщиками:

"По договорам". Объектом расчетов является договор. Поступившая по договору оплата автоматически распределяется по заказам и накладным по ФИФО.

"По заказам". Объектом расчетов является заказ. Поступившая по договору оплата автоматически распределяется по накладным заказа по ФИФО. Возможен контроль наличия предоплаты при проведении заказов.

"Аванс по договорам, долг по накладным". Объектами расчетов являются договор и накладная. Поступившая по договору оплата автоматически распределяется по накладным в соответствии с процентом предоплаты для отгрузки. Возможен контроль наличия предоплаты при проведении накладных.

"Аванс по заказам, долг по накладным". Объектами расчетов являются заказ и накладная. Поступившая по заказу оплата автоматически распределяется по накладным в соответствии с процентом предоплаты для отгрузки. Возможен контроль наличия предоплаты при проведении накладных.

"По расчетным документам". Объектом расчетов является платежный документ и накладная. Распределение платежей по накладным осуществляется вручную. Возможен контроль наличия предоплаты при проведении накладных.

Использование того или иного вида объекта расчета регулируется соглашениями, выбранными в документах продажи.

Если соглашения не используются или в соглашении указано обязательное использование договоров, то вид объекта расчетов указывается в договоре.

В прикладном решении реализована возможность анализа плановой и фактической задолженности.

Изменение фактической задолженности осуществляется при проведении первичных документов, при помощи которых регистрируется переход права собственности на материальные ценности, факт оказания услуг или выполнения работ, поступление или перечисление оплаты.

Плановая задолженность регистрируется по планам оплат, отгрузок или закупок. Планы оплат, отгрузок или закупок регистрируются при проведении документов "Заказ клиента" и "Заказ поставщику". Если заказы не используются, то плановые даты оплаты могут быть указаны в накладных, например, в документах "Реализация товаров и услуг" и "Приобретение товаров и услуг".

Возможность детализации графиков для регистрации плановой задолженности по клиентам регулируется набором опций "Условия и порядок оплаты" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Продажи/ Оптовые продажи". В прикладном решении доступны следующие варианты графиков оплаты:

"Оплата до отгрузки и/или после отгрузки". Позволяет сформировать график, состоящий из одного или двух этапов "Предоплата" или "Кредит (после отгрузки)".

"Произвольное количество этапов оплаты". Позволяет сфомировать график, состоящий из любого количества этапов, но этапы графика в этом варианте предполагают индивидуальное создание плана оплат для каждого заказа или накладной.

"Шаблоны графиков оплаты". Позволяет сфомировать график, состоящий из любого количества этапов по некоторому шаблону. Шаблоны графиков хранятся в справочнике "Графики оплаты", который доступен в разделе "Продажи.

Возможность детализации графиков для регистрации плановой задолженности по поставщикам регулируется набором опций "Условия и порядок оплаты" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Закупки/ Документы закупок". В прикладном решении доступны следующие варианты графиков оплаты:

"Оплата до отгрузки и/или после отгрузки". Позволяет сформировать график, состоящий из одного или двух этапов "Предоплата" или "Кредит (после отгрузки)".

"Произвольное количество этапов оплаты". Позволяет сфомировать график, состоящий из любого количества этапов, но этапы графика в этом варианте предполагают индивидуальное создание плана оплат для каждого заказа или накладной.

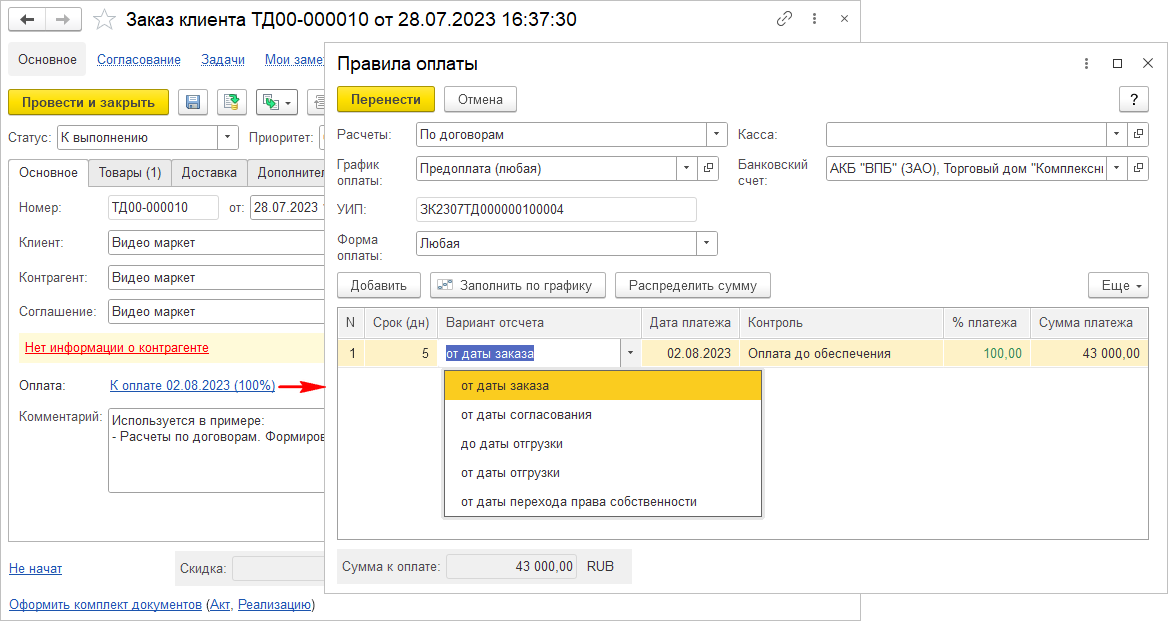

Этапы графика оплат регистрируются в заказах и накладных. Формируются этапы с использованием вариантов отсчета и количества дней, указанного для варианта отсчета. При регистрации планов оплат в заказах и накладных могут использоваться варианты отсчета для расчета даты оплаты:

"от даты заказа"/ "от даты договора" – дата платежа в заказах заполняется от даты заказа, а в накладных, оформленных по заказам, переносится из заказа. Не используется в накладных, оформленных без заказа или при расчетах «по расчетным документам».

"от даты согласования" – дата платежа в заказах заполняется от даты согласования, пересчитывается при изменении даты согласования, а в накладных, оформленных по заказам, переносится из заказа. Не используется в накладных, оформленных без заказа или при расчетах «по расчетным документам»

"до даты отгрузки" – дата платежа в заказах заполняется от даты отгрузки в шапке или от даты отгрузки в табличной части и уточняется в накладной, оформленной по заказу, от даты накладной. В накладной, оформленной без заказа, дата платежа и при расчетах по расчетным документам рассчитывается от даты накладной.

"от даты отгрузки" – дата платежа в заказах заполняется от даты отгрузки в шапке или от даты отгрузки в табличной части и уточняется в накладной, оформленной по заказу, от даты накладной. В накладной, оформленной без заказа, дата платежа и при расчетах по расчетным документам рассчитывается от даты накладной.

"от даты перехода права собственности" – дата платежа в заказах заполняется от даты отгрузки в шапке или от даты отгрузки в табличной части с увеличением на дату перехода права собственности. Дата в накладной, оформленной по заказу, уточняется от даты перехода права собственности накладной. В накладной, оформленной без заказа, дата платежа и при расчетах по расчетным документам рассчитывается от даты накладной. Вариант доступен при установке функциональной опции "Отгрузка без перехода права собственности", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Продажи/ Оптовые продажи".

Для каждого этапа графика оплат указываются вариант контроля позволяющий зафиксировать договоренность с контрагентом о порядке платежей и связанных с ними действиями по выполнению сделки. Для этапов плана оплат доступны следующие варианты контроля:

"Оплата до обеспечения" – позволяет проконтролировать наличит аванса от покупателя до момента принятия обязательств по выполнению при проведении заказов покупателей. Контроль при расчетах с поставщиками не выполняется и является справочным.

"Оплата до отгрузки" – позволяет проконтролировать получение предоплаты от покупателя до момента принятия обязательств об отгрузке по заказам покупателей. Контроль при расчетах с поставщиками не выполняется и является справочным.

"Оплата после отгрузки" – позволяет запланировать получение/перечисление денежных средств после отгрузки. Контроль на наличие оплаты при проведении заказов не выполняется.

"Оплата независимо от отгрузки" – позволяет запланировать предварительное получение/перечисление денежных средств не зависящее от даты отгрузки или поступления. Контроль на наличие оплаты при проведении заказов не выполняется.

Просроченная задолженность партнеров формируется с учетом графиков оплат, зарегистрированных в заказах и накладных.

Для получения корректной информации о состоянии дебиторской задолженности, в том числе и просроченной, а также о сроках просрочки, в прикладном решении поддерживаются механизмы распределения поступивших оплат по объектам расчета, сформировавшим задолженность.

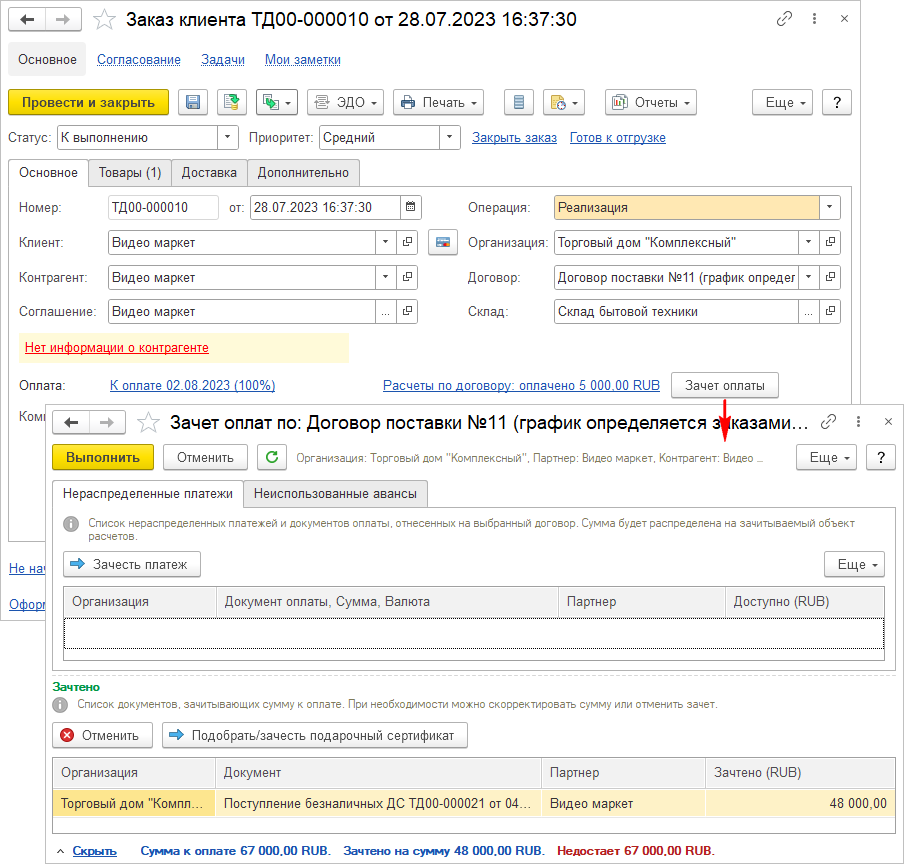

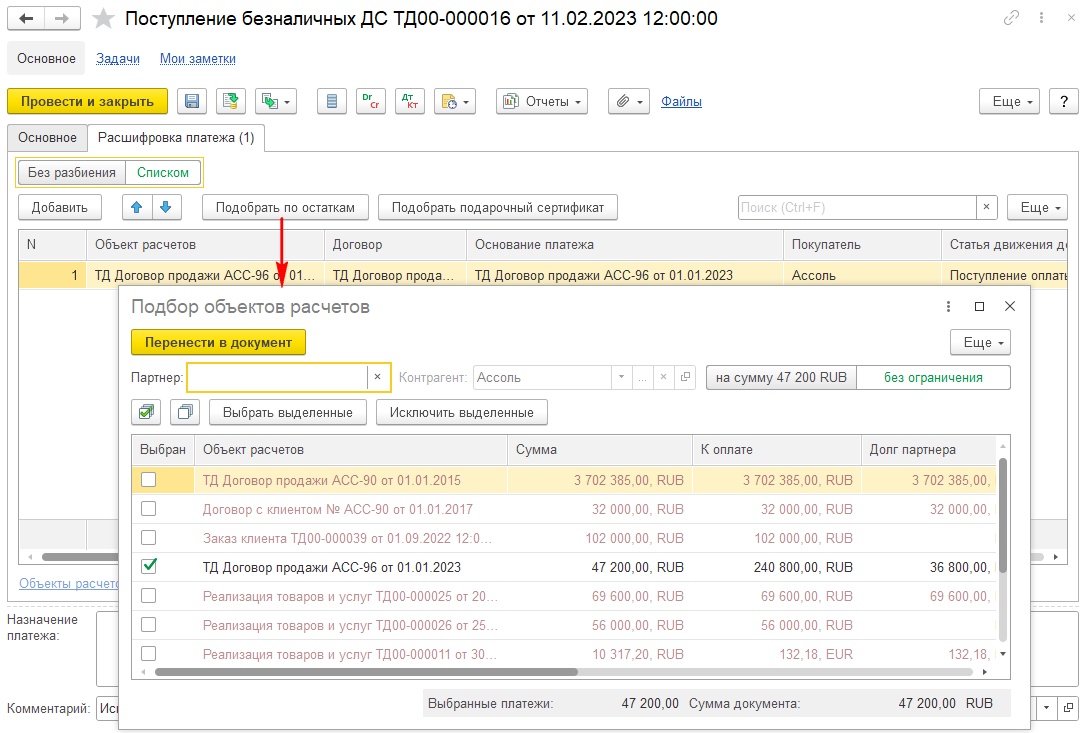

Для распределения сумм ранее полученных авансов по объектам расчетов, в документах прикладного решения может использоваться инструмент "Зачет оплаты". При помощи этого инструмента в документе можно выполнить анализ имеющихся авансов, в том числе с отбором по выбранному в документе договору, и зачесть выбранные платежи в счет оплаты текущего документа.

В документах оплаты, которые относятся к подсистеме "Казначейство", также реализован инструмент "Подобрать по остаткам". При помощи этого механизма выполняется распределение полученных денежных средств по документам продажи или закупки.

При проведении зачета оплаты между разными объектами расчетов автоматически формируется документ "Взаимозачет задолженности". При проведении взаимозачета с участием физического лица в документе "Взаимозачет задолженности" реализована возможность печати чеков.

При использовании вариантов расчетов "По договорам" и "По заказам" для реализации функций контроля задолженности по срокам долга механизмы прикладного решения будут автоматически распределять суммы денежных средств, полученных от клиентов, по накладным, оформленным в рамках договора, соглашения или заказа, с применением метода ФИФО. При использовании расчетов по заказам и накладным в качестве дополнительной аналитики в документах может быть выбран и договор. При использовании вариантов расчетов "Аванс по заказам, долг по накладным" и "Аванс по договору, долг по накладным" первоначально погашается задолженность по авансовым этапам оплаты, указанным в заказах или накладных соответственно. Остаток суммы распределяется по накладным по ФИФО.

Распределение расчетов по документам и, соответственно, по датам платежа выполняется с учетом порядка, указанного в функциональной настройке "Порядок зачета оплат и накладных", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство/ Взаиморасчеты". В прикладном решении доступны следующие варианты порядка зачета:

"По дате и виду документа". Постоплаты будут сначала распределятся на накладные с минимальной датой проведения документа, а накладные будут зачитывать аванс с минимальной датой документа. Документы в пределах дня зачитываются по виду, т.е. сначала переносы авансов и задолженности, накладные, оплаты, возвраты товаров и корректировки накладных, возвраты денежных средств и прочее.

"По дате и времени документа". Постоплаты будут сначала распределятся на накладные с минимальной датой проведения документа, а накладные будут зачитывать аванс с минимальной датой документа. Документы в пределах дня будут зачитываться по времени проведения, типу и номеру.

"По плановой дате погашения". Постоплаты будут сначала распределяться на накладные с минимальной датой платежа, а накладные будут зачитывать авансы с минимальной датой погашения.

Порядок зачета оплат и накладных может быть уточнен в договорах с контрагентами и договорах между организациями.

При помощи функциональной опции "Контроль остатков авансов", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Взаиморасчеты", регулируется запрет уменьшения отнесения аванса на договор или заказ если этот аванс уже зачтен на накладную.

Непосредственно распределение оплат на накладные выполняется в фоновом режиме при помощи соответствующего регламентного задания. Для зачета оплат и переноса авансовых платежей с одного объекта на другой используется рабочее место "Зачет оплаты".

Для анализа состояния взаиморасчетов используются отчеты. Перечень отчетов приведен в разделе 2.10.3 "Отчетность".

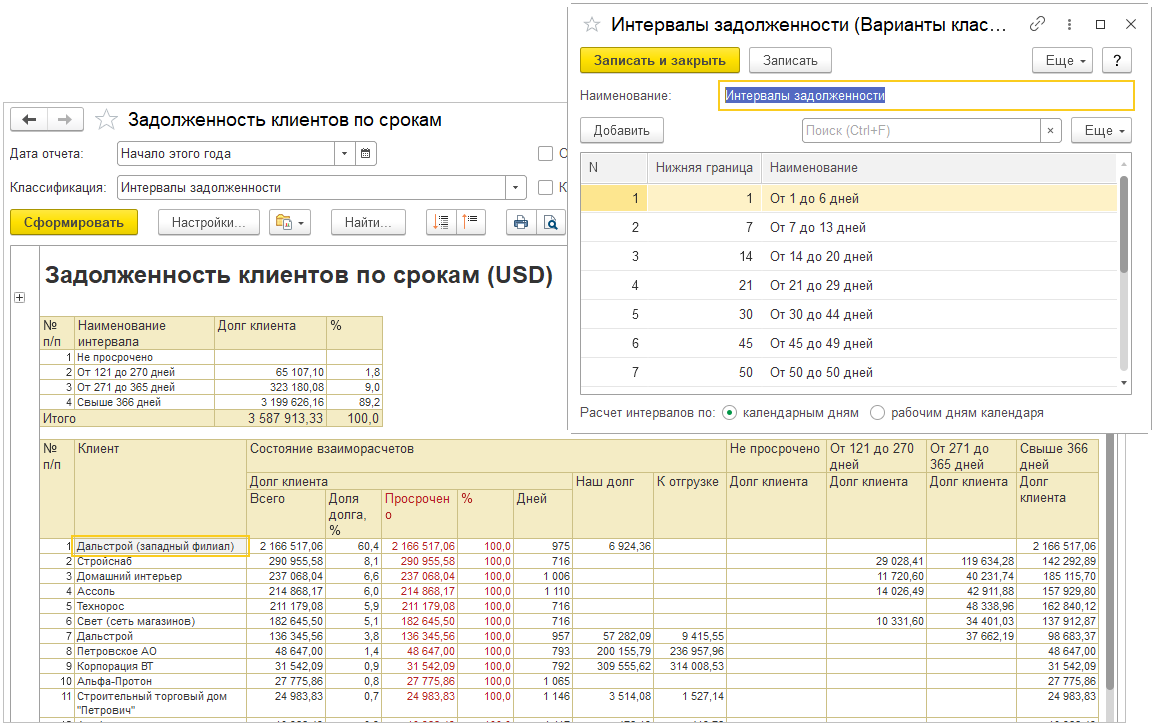

Для получения возможности анализа состояния задолженности по срокам долга (в разрезе временных интервалов) используются варианты классификации, которые указываются в справочнике "Варианты классификации задолженности". Для использования нескольких вариантов классификации в информационной базе должна быть установлена функциональная опция "Несколько вариантов классификации задолженности" в разделе "НСИ и администрирование/ Предприятие/ Организации". Если эта функциональная опция не установлена, то при анализе задолженности по срокам долга будет использоваться один вариант классификации по умолчанию. Временные интервалы варианта классификации, используемого по умолчанию, доступны для изменения.

Для ведения расчетов по договорам комиссии могут использоваться только два варианта взаиморасчетов: по договорам и по отчетам комиссии.

Для ведения расчетов по договорам хранения могут использоваться только два варианта взаиморасчетов: по договорам и по документам выкупа и списания товаров с хранения.

Учет расчетов с поставщиками и клиентами ведется в валюте взаиморасчетов, указанной в соглашении или договоре. Анализ расчетов может быть выполнен в валютах управленческого и регламентированного учета, с учетом переоценки задолженности поставщиков и покупателей на даты совершения операций. Процедура переоценки задолженности поставщиков и клиентов выполняется в рамках процедуры закрытия месяца.

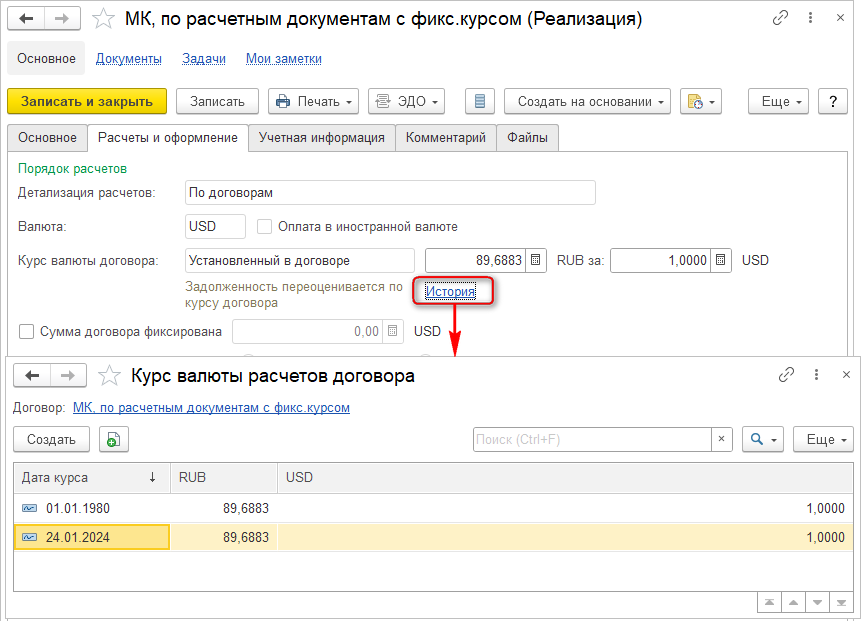

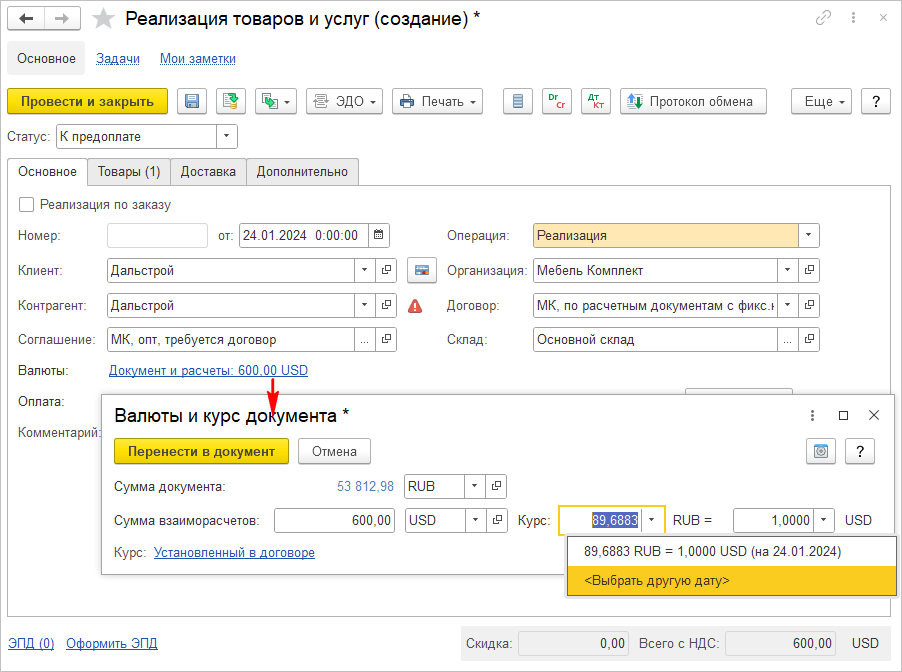

Для пересчета сумм документов из валюты документа в валюту расчетов, указанную в соглашении или договоре, в документах системы, при помощи которых регистрируются факты получения и отгрузки товарно-материальных ценностей или оказания услуг, может быть указан курс пересчета отличный от курса ЦБ. Порядок переоценки определяется договором. Если в договоре выбран курс валюте "Переменный", то задолженность переоценивается и курс пересчета равен курсу ЦБ. При фиксированном курсе, когда в значении реквизита "Вариант курса" указано значение "Установленный в договоре", курс устанавливается в договоре. При этом в договоре может вестись история изменения курса. Вариант курса "Установленный в договоре" доступен для вариантов детализации расчетов "Аванс по договорам, долг по накладным", "Аванс по заказам, долг по накладным", "По расчетным документам".

При использовании в договоре фиксированного курса валюты в документах прикладного решения будет использоваться указанный в договоре курс. Соответственно, переоценка задолженности, сформированной такими документами, будет выполнятся при изменении курса в договоре. Если валюта операции, указанная в документе, отличается от валюты договора с фиксированным курсом, то пересчет задолженности в документе может быть выполнен по указанному в документе курсу.

При проведении платежей по договорам с фиксированным курсом валюты доступна возможность просмотра истории курса валюты договора без возможности изменения.

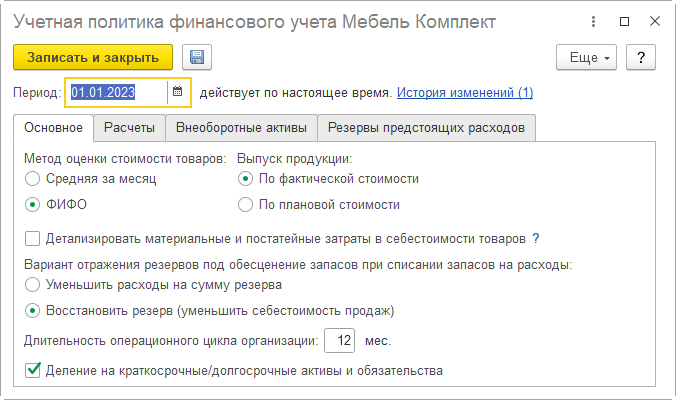

Прикладное решение поддерживает возможность выделения долгосрочных активов и обязательств с последующей автоматической реклассификацией долгосрочных активов и обязательств из долгосрочных в краткосрочные в рамках процедуры закрытия месяца. Для работы этого функционала в учетной политике финансового учета организаций указывается длительность операционного цикла и устанавливается флаг "Деление на краткосрочные/долгосрочные активы и обязательства".

Для ведения учета долгосрочных активов и обязательств в плане счетов бухгалтерского учета выделяются отдельные счета. Реклассификации подлежат остатки долгосрочной задолженности, у которой срок планового погашения на конец текущего месяца меньше операционного цикла организации. В рамках учета долгосрочных активов и обязательств поддерживается возможность выделения долгосрочной части авансов клиентов и поставщикам.

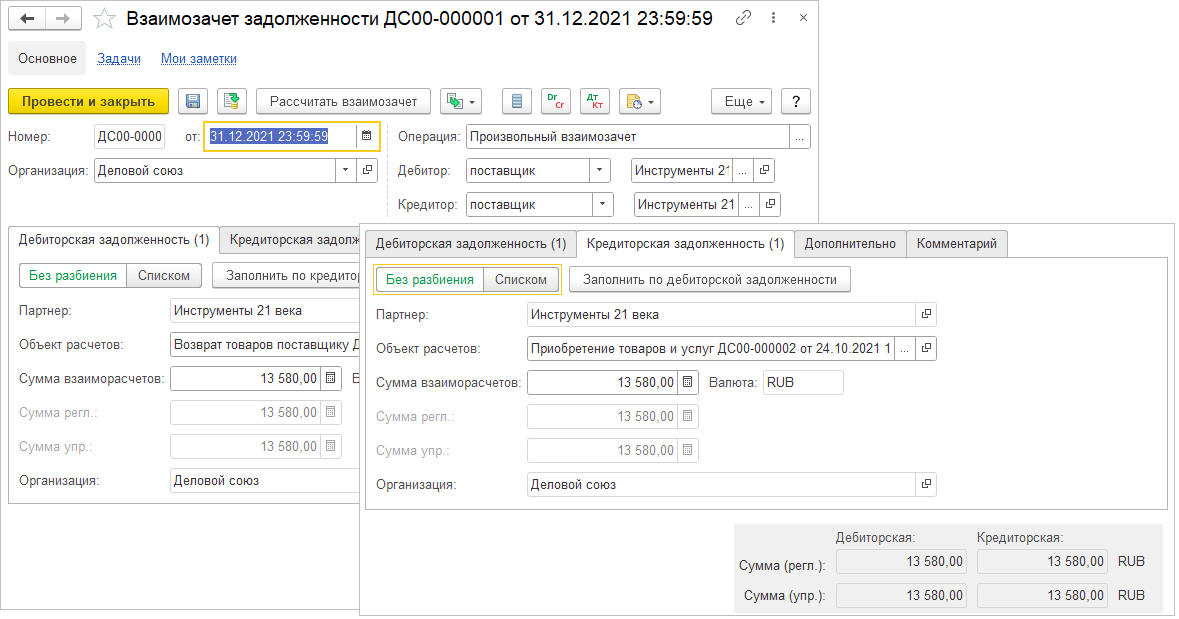

В прикладном решении реализована возможность проведения взаимозачетов между контрагентами, организациями, договорами и т.д. при помощи документа "Взаимозачет задолженности". При помощи этого документа могут быть зарегистрированы следующие операции:

Перенос аванса клиента – перенос аванса клиента между объектами расчетов.

Перенос долга клиента – перенос долга клиента между объектами расчетов.

Перенос аванса поставщику – перенос аванса поставщику между объектами расчетов.

Перенос долга поставщику – перенос долга поставщика между объектами расчетов.

Зачет встречных обязательства – взаимозачет кредиторской задолженности контрагента-поставщика и дебиторской задолженности этого же контрагента-клиента возникших по одной организации или зачет между двумя организациями.

Прочие:

Отражение оплаты через комиссионера – поступление оплаты комитенту от конечного покупателя через комиссионера.

Отражение возврата оплаты через комиссионера – возврат оплаты конечному покупателю через комиссионера.

Оплата подарочным сертификатом.

Произвольный взаимозачет – операции взвимозачета в рамках одного контрагента и одной организации, в рамках одной организации между двумя контрагентами, в рамках одного контрагента между двумя организациями.

Перенос аванса и долга может быть выполнен с нескольких объектов расчета на несколько объектов расчета:

в рамках одной организации и одного клиента,

в рамках одной организации между двумя клиентами,

между двумя организациями и в рамках одного клиента,

между двумя организациями.

Функционал документа "Взаимозачет задолженности" позволяет также провести произвольный взаимозачет с необходимой настройкой сторон взаимозачета. При помощи этого документа могут быть сформированы печатные формы "Акт взаимозачета", "Акт переуступки долга" и "Акт переуступки долга между организациями".

Операции корректировки задолженности и отражения доходов или расходов от начисления или списания задолженности регистрируются при помощи документа "Корректировка задолженности" с видом дебитора или кредитора "Контрагент". При выполнении корректировки задолженности в документе может быть выбрана одна из операций:

Списание дебиторской задолженности – списание дебиторской задолженности с регистрацией расходов или изменением активов.

Списание кредиторской задолженности – списание кредиторской задолженности с регистрацией доходов или изменением пассивов.

Списание дебиторской задолженности за счет резервов по сомнительным долгам – списание дебиторской задолженности по сомнительным долгам с регистрацией расходов если под эту задолженность есть начисленный резерв.

Начисление дебиторской задолженности – начисление дебиторской задолженности с регистрацией доходов или изменением пассивов.

Начисление кредиторской задолженности – начисление кредиторской задолженности с регистрацией расходов или изменением активов.

В качестве объекта расчетов при корректировке задолженности может использоваться элемент справочника "Претензия".

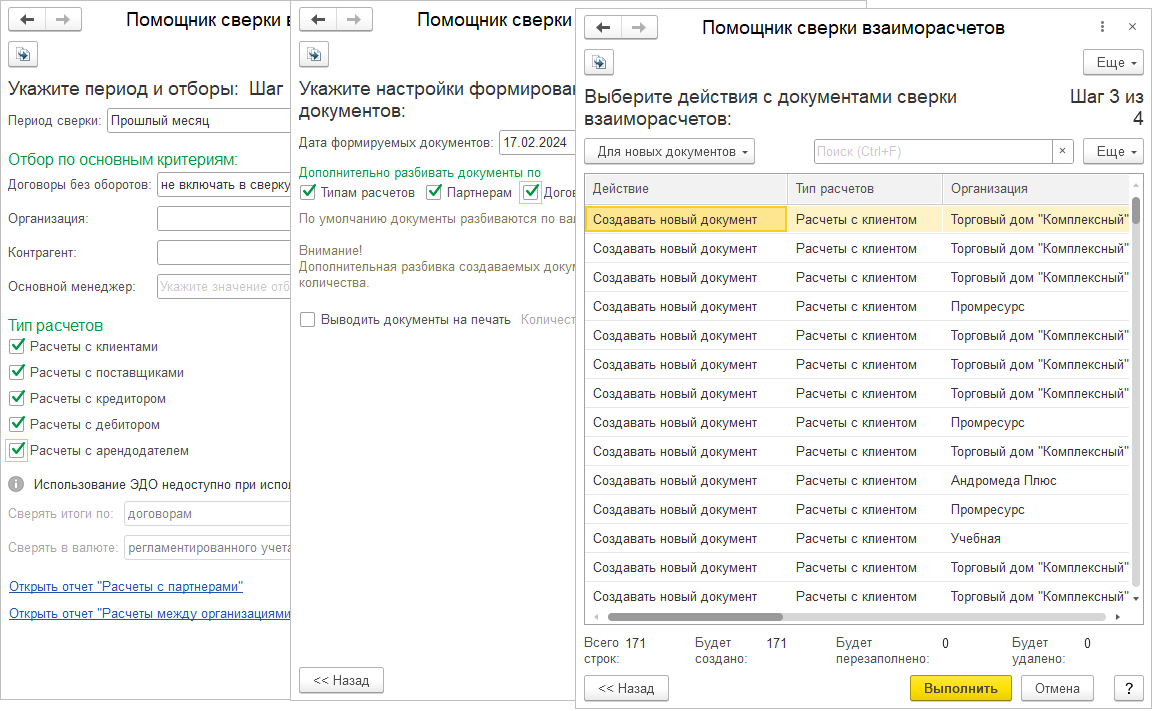

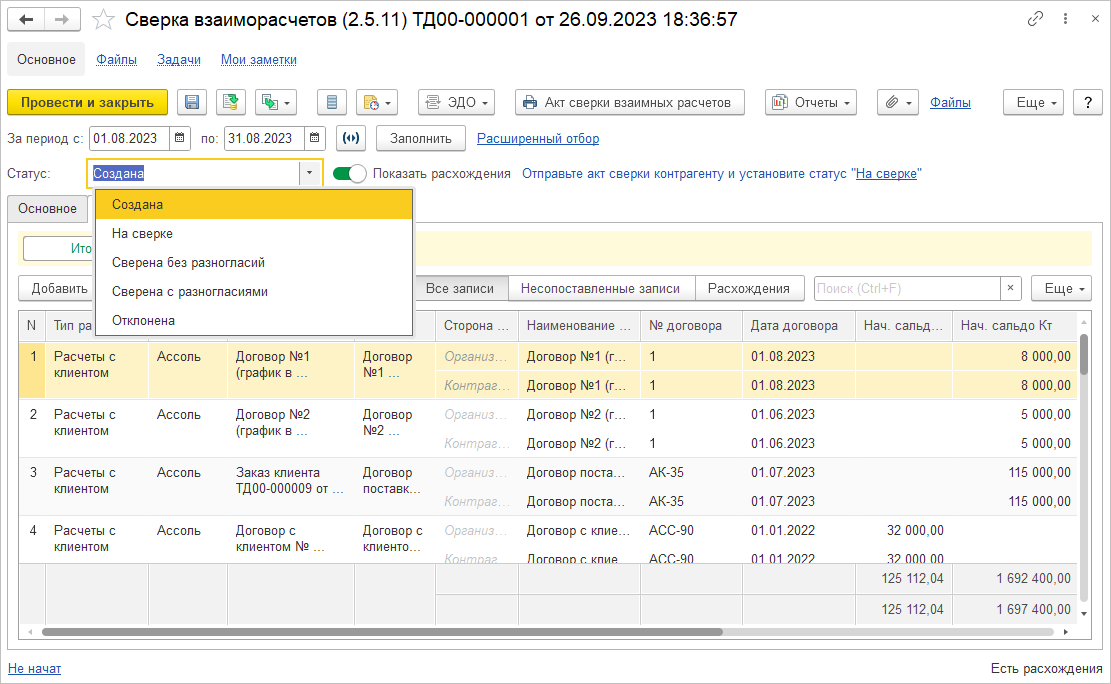

Прикладное решение обеспечивает возможность проведения сверки взаиморасчетов. Для проведения сверки взаиморасчетов используется помощник. При помощи помощника в информационной базе пошагово могут быть сгенерированы документы "Сверка взаиморасчетов" для списка контрагентов, отобранных по заданным в помощнике отборам, и с заданной в помощнике детализацией. Помощник позволяет также настроить параметры формирования и вывода на печать актов сверки взаиморасчетов. Для корректного формирования актов сверки в документах прикладного решения имеется возможность кроме даты и номера указывать наименование предоставляемого контрагентом первичного документа.

Жизненный цикл документа "Сверка взаиморасчетов" регулируется статусами. При выявлении расхождений с контрагентом в документе устанавливается флаг "Есть расхождения" и выявленные расхождения указываются в табличных частях документа.

В прикладном решении поддерживается возможность использования ЭДО для проведения сверки расчетов.

Прикладное решение позволяет автоматизировать расчеты с самозанятыми и поддерживает следующие функции:

Формирование реестра выплат по самозанятым с последующей передачей его в банк.

Загрузка чеков самозанятых, полученных из банка или переданных самозанятым.

Возможность ведения расчетов с самозанятыми регулируется функциональной опцией "Выплаты самозанятым" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Казначейство и взаиморасчеты/ Денежные средства". Договоры с самозанятыми выделяются установкой флага "Договор с плательщиком НПД". При планировании и регистрации оплаты самозанятому в документах "Заявка на расходование ДС", "Списание безналичных ДС" устанавливается флаг "Оплата самозанятому", а при регистрации операций оказания услуг в документах "Приобретение товаров и услуг", "Приобретение услуг и прочих активов" устанавливается флаг "Операция с самозанятым".

Для анализа данных по движению денежных средств используются отчеты, доступные на панели "Отчеты по казначейству" или в разделе отчетов "Казначейство". Все отчеты могут быть условно сгруппированы на следующие категории:

Отчеты по планированию и контролю денежных средств: "Ведомость по денежным средствам", "Движение денежных средств", "Ведомость по денежным документам", "Ведомость по денежным средствам у подотчетных лиц", "Контроль операций с денежными средствами", "Реестр платежей 1 вариант", "Реестр платежей 2 вариант", "Лимиты расхода денежных средств", "Сверка банковских выписок".

Отчеты для анализа оборотов по финансовым инструментам: "Ведомость расчетов по финансовым инструментам", "План-фактный анализ оплат и начислений по договору", "Сравнение графиков кредитов и депозитов", "Реестр договоров по кредитам и депозитам".

Для анализа расчетов с клиентами используются отчеты, доступные на панели "Отчеты по продажам" или в разделе отчетов "Продажи": "Ведомость расчетов с клиентами", "Динамика просроченной задолженности клиентов", "Задолженность клиентов", "Задолженность клиентов по срокам", "Платежная дисциплина клиентов", "Сверка расчетов", "Сводная ведомость расчетов", "Надежность клиентов".

Для анализа расчетов с поставщиками используются отчеты, доступные на панели "Отчеты по закупкам" или в разделе отчетов "Закупки": "Ведомость расчетов с поставщиками", "Задолженность поставщикам", "Задолженность поставщикам по срокам", "Сверка расчетов".

Практикум № 9

Формирование отчетов по разделу и анализ результатов.

Сформировать отчеты "Ведомость по денежным средствам", "Контроль операций с денежными средствами" и "План-фактный анализ оплат и начислений по договору" за 2025 г.

Проанализировать результаты.

Назначение:

Автоматизация учета внеоборотных активов для достижения следующих экономических эффектов:

Повышение качества и прозрачности информации.

Снижение трудозатрат на подготовку документов и отчетности, что позволит увеличить производительность труда персонала.

Функции подсистемы:

Ввод и хранение информации об объектах внеоборотных активов.

Отражение операций по учету внеоборотных активов.

Формирование аналитической информации об учете внеоборотных активов.

Для автоматизации учета внеоборотных активов в прикладном решении реализована следующая концепция:

Использование функциональности подсистемы регулируется функциональной опцией "Учет внеоборотных активов используется" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Внеоборотные активы".

Объекты основных средств хранятся в справочнике "Объекты эксплуатации". Это общий справочник, который используется и для функционала прикладного решения "Управление ремонтами".

Для учета расходов, связанных с капитальным строительством и изготовлением внеоборотных активов собственными силами, используется справочник "Объекты строительства". Возможность использования этого справочника регулируется функциональной опцией "Объекты строительства", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Внеоборотные активы".

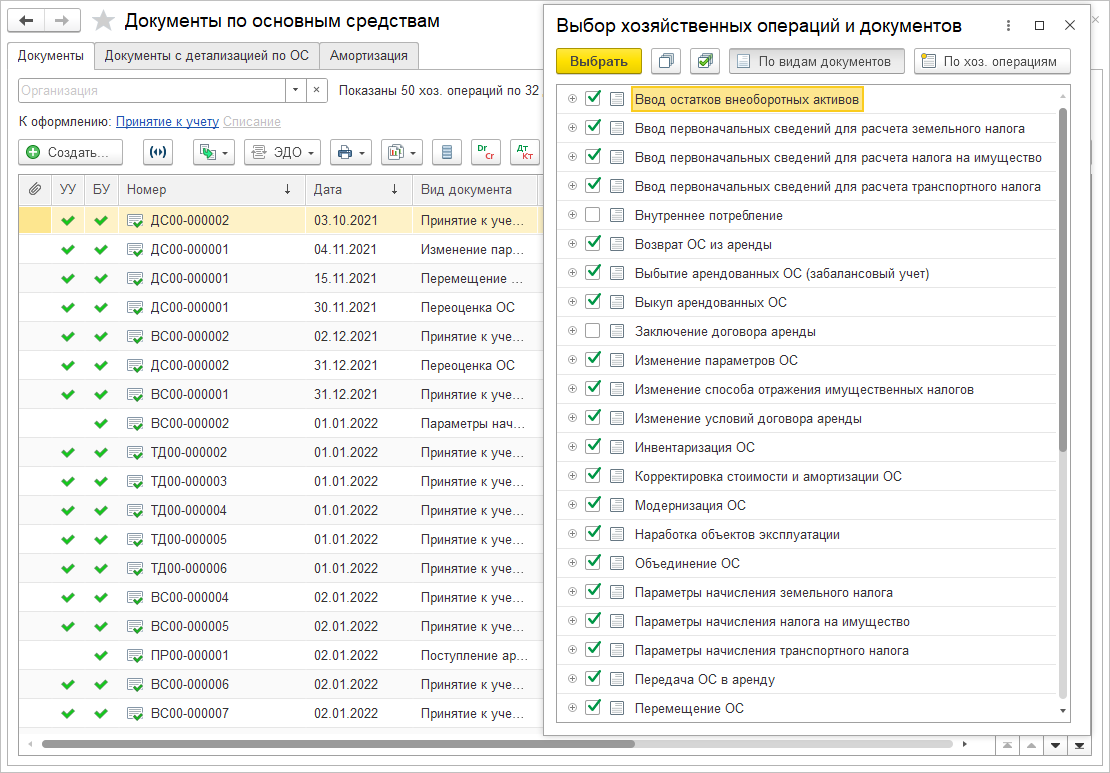

Все документы учета основных средств и объектов строительства доступны из рабочего места "Документы по основным средствам".

Для учета собственных основных средств используются следующие документы прикладного решения:

"Принятие к учету ОС". Используется для отражения операций принятия объектов ОС к учету и вводу в эксплуатацию, в том числе и по результатам инвентаризации и по договорам лизинга. Формирует печатную форму "ОС-1 (Акт о приеме-передаче ОС)".

"Перемещение ОС" Используется для отражения операций перемещения ОС между материально-ответственными лицами и подразделениями в пределах одной организации, в том числе и для передачи в обособленое подразделение и по результатам инвентаризации. Формирует печатную форму "ОС-2 (Накладная на внутреннее перемещение ОС)".

"Изменение параметров ОС". Используется для изменения параметров начисления амортизации, с контролем корректности вносимых изменений.

"Модернизация ОС". Используется для изменения стоимости объектов ОС в результате модернизации на полную или частичную сумму затрат, накопленных по объекту ОС. Формирует печатную форму "ОС-3 (Акт о приеме-сдаче ОС) ".

"Подготовка к передаче ОС". Используется для подготовки ОС к продаже. Формирует печатную форму "ОС-1 (Акт о приеме-передаче ОС) ". Для реализации ОС используется документ "Реализация услуг и прочих активов".

"Списание ОС". Используется для списания ОС по результатам инвентаризации или для частичной ликвидации ОС. Формирует печатную форму "ОС-4 (Акт о списании ОС)".

"Амортизация ОС". Используется для начисления амортизации.

"Переоценка ОС". Используется для проведения переоценки ОС по правилам и в соответствии с ПБУ 6/2001.

"Инвентаризация ОС". Используется для отражения операций инвентаризации принятых к учету ОС, вложений в ОС и незавершенного строительства, в том числе выборочно по отдельным материально-ответственным лицам. Формирует печатные формы ИНВ-1 (Инвентаризационная опись), ИНВ-18 (Сличительная ведемость), ИНВ-22 (Приказ о проведении инвентаризации). По результатам инвентаризации могут быть оформлены документы "Принятие к учету ОС", "Перемещение ОС", "Переоценка ОС" и "Списание ОС".

"Разукомплектация ОС". Используется для отражения операции полной или частичной разукомплектации объекта эксплуатации, с переносом полностью или частично стоимости и накопленной амортизации с разбираемого объекта на новые объекты основных средств. Формирует печатную форму "ОС-4 (Акт о списании ОС)".

"Объединение ОС". Используется для отражения операции объединения нескольких собственных объектов основных средств в один новый объект или для присоединения нескольких собственных объектов основных средств к ранее принятому к учету объекту. При объединении исходные объекты основных средств снимаются с учета. Формирует печатные формы "ОС-1 (Акт о приеме-передаче ОС)" и "ОС-4 (Акт о списании ОС)".

"Реализация услуг и прочих активов". Используется для отражения реализации объектов основных средств, в том числе объектов движимого и недвижимого имущества. При отражении реализации имеется возможность восстановления амортизационной премии.

"Корректировка стоимости и амортизации ОС". Используется для исправления ошибок в учете ОС. На основании корректировок в информационной базе могут быть введены документы "Изменение параметров ОС".

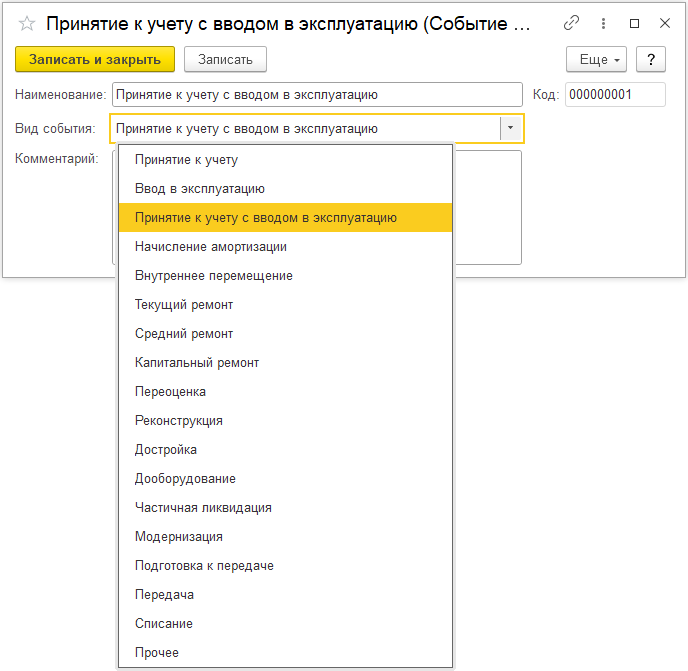

При регистрации упомянутых документов регистрируется событие, связанное с объектами основных средств. Перечень событий хранится в справочнике "События ОС" и может расширяться пользователями. Все события ОС связаны с конкретными видами событий. Вид события определяет возможность использования события в документах прикладного решения. В прикладном решении поддерживается следующий список видов событий ОС:

Перечисленные выше документы обеспечивают формирование указанных унифицированных форм первичных документов и формирование проводок для целей регламентированного учета. Если в информационной базе отключен учет себестоимости (не установлена функциональная опция "Учет себестоимости товаров ведется с" в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Финансовый результат и контроллинг/ Учет товаров"), то стоимость основных средств при принятии к учету или модернизации для целей регламентированного учета указывается пользователем вручную".

Приобретение ОС может быть оформлено по одной из моделей:

Использование покомпонентного и количественного учета вложений во внеоборотные активы. В этом случае приобретение компонен оформляется документом "Приобретение товаров и услуг" с последующим формированием сумм вложений во внеоборотные активы при помощи документа "Внутренее потребление товаров".

Индивидуальное формирование стоимости вложений во внеоборотные активы в суммовом выражении. В этом случае приобретение компонен оформляется документом "Приобретение услуг и прочих активов".

Схематично обе модели могут быть представлены следующим образом:

В прикладном решении поддерживается возможность отражения амортизации основных средств и нематериальных активов в бухгалтерском, налоговом и управленческом учете с использованием разных статей расходов.

В соответствии с требованиями ФСБУ 6/2020 "Основные средства" для начисления амортизации в составе ОС могут быть выделены узлы и компоненты ОС, имеющие особые параметры амортизации. Для целей начисления амортизации узлы и компоненты ОС могут выделены из стоимости ОС при помощи документа "Разукомплектация ОС" и приняты к учету как ОС с типом "Узел" или "Компонент амортизации" документом "Принятие к учету узлов и компонентов амортизации".

Прикладное решение позволяет вести учет ТМЦ, переданных в эксплуатацию, в составе ОС в виде группового ОС, т.е. с типом "Групповое ОС". Стоимость группового ОС включается в расходы при начислении амортизации. Групповое ОС создается автоматически при передаче в эксплуатацию. Если необходимо увеличить стоимость ранее созданного группового ОС, то его можно указать при передаче в эксплуатацию.

Для учета арендованных основных средств поддерживается возможность использования ФСБУ 25/2018.

Договоры аренды или лизинга регистрируются в справочнике "Договоры аренды". В договоре указываются стороны договора, балансодержатель и цель договора (аренда или лизинг), параметры взаиморасчетов, графики оплат и начислений, параметры учета в управленческом и регламентированном учете, аналитика для отражения расходов по договору.

Если учет аренды по ФСБУ 25/2018 "Бухгалтерский учет аренды" не применяется, то в прикладном решении поддерживается возможность регистрации следующих операций:

Для передачи основных средств в аренду используется документ "Передача ОС арендатору", а для возврата "Возврат ОС от арендатора". При этом арендодателем и арендатором могут быть собственные юридические лица. Для начисления услуг по аренде используются документы "Реализация товаров и услуг" или "Передача товаров между организациями" для арендаторов-внешних партнеров и арендаторов-собственных организаций соответственно. При частичной передачи ОС в аренду объет аренды необходимо разделить. Для выделения части ОС передаваемого в аренду используются документы "Списание ОС" и "Принятие к учету ОС".

Для учета арендованных основных средств используются документы "Поступление арендованных ОС" и "Возврат арендованных ОС". При принятии арендованных основных средств могут быть указаны договор с арендодателем и материально-ответственное лицо. Для принятых в аренду основных средств могут быть зарегистрированы перемещения между материально-ответственными лицами и подразделениями и изменения параметров стоимости арендованных основных средств.

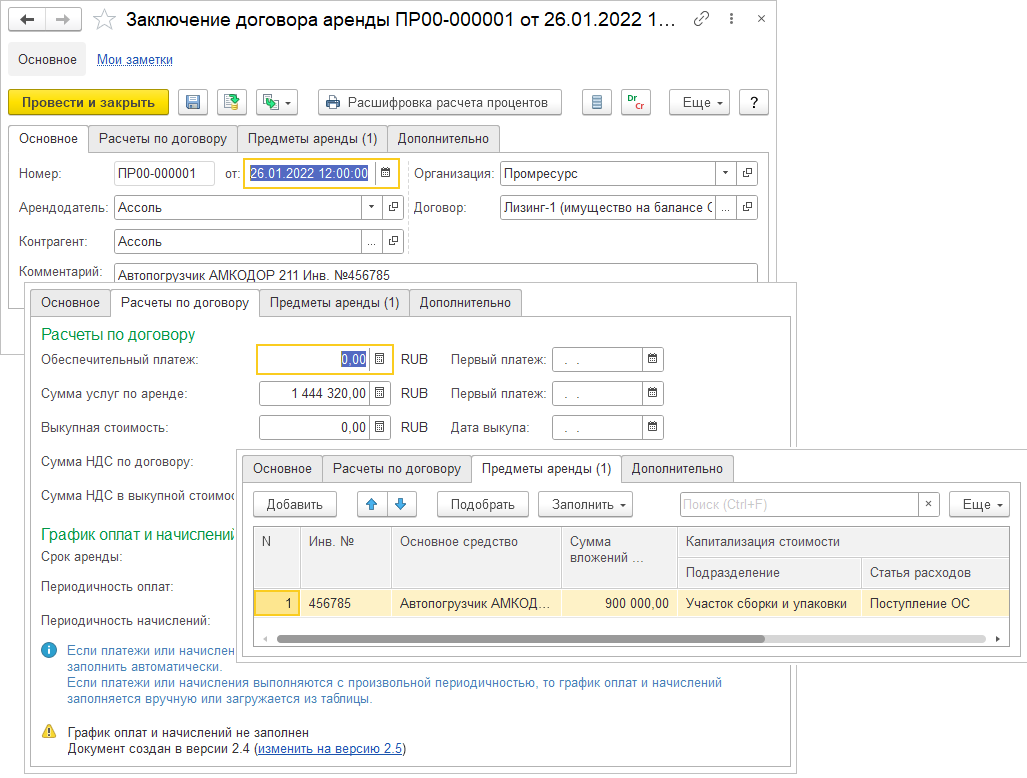

Для регистрации операций по договорам лизинга могут использоваться документы "Заключение договора аренды", "Поступление услуг по аренде" и документы по учету основных средств. Схема отражения операций по договорам лизинга регулируется параметрами договора лизинга. Для планирования оплат и начислений в договоре указываются графики оплат и начислений. Графики могут быть загружены из табличных документов.

При ведении учета ОС, полученных по договору лизинга, которые числятся за балансом, в прикладном решении используется следующая схема документооборота:

Документ "Поступление услуг по аренде" позволяет отразить в информационной базе факт получения акта лизингодателя. При регистрации акта лизингодателя в документе указываются суммы услуг по аренде и суммы зачета обеспечительного платежа.

Для изменений условий договора лизинга может использоваться документ "Изменение условий договора аренды".

При переходе права собственности на объект ОС, полученного по договору лизинга и числящегося за балансом, используется документ "Принятие к учету ОС".

Для отражения операции выкупа объекта ОС, полученного по договору лизинга и числящегося за балансом, используется документ "Приобретение услуг и прочих активов". Операция выкупа оформляется по договору с поставщиком.

При ведении учета ОС, полученных по договору лизинга, которые числятся на балансе, в прикладном решении используется следующая схема документооборота:

После получения объекта ОС в лизинг по факту принятия к учету в прикладном решении регистрируется документ "Принятие к учету ОС" с указанием места эксплуатации, ответственного подразделения, материально-ответственного лица, параметров учета и отражения расходов на амортизацию.

По факту получения акта от лизингодателя в прикладном решении регистрируется документ "Поступление услуг по аренде". При помощи этого документа также отражаются операции зачета обеспечительного платежа и выкупа предметов лизинга.

Для изменений условий договора лизинга может использоваться документ "Изменение условий договора аренды".

Досрочное прекращение или завершение договора аренды регистрируется при помощи документа "Прекращение договора аренды". При досрочном прекращении договора аренды могут быть зарегистрированы доходы и расходы по статьям, указанным в документе.

Для отражения операции выкупа объекта ОС, полученного по договору лизинга и числящегося на балансе, используется документ "Выкуп арендованных ОС".

Контроль и анализ обязательств по договорам лизинга осуществляется при помощи отчета "Ведомость расчетов по аренде (лизингу)".

Применения ФСБУ 25/2018 "Бухгалтерский учет аренды" для учета аренды регулируется флагом "Учет аренды по стандарту ФСБУ 25/2018" в учетной политике организации в разделе "Учетная политика бухгалтерского учета".

В прикладном решении поддерживается возможность регистрации следующих операций, связанных с арендой в соответствии с ФСБУ 25/2018:

Учет операционной аренды у арендодателя:

Передача ОС в аренду. Для передачи ОС в аренду используется документ "Передача ОС в аренду".

Возврат ОС из аренды. Для возврата ОС из аренды используется документ "Возврат ОС из аренды".

Регистрация доходов от аренды. Доходы от аренды регистрируются при помощи документа "Реализация услуг и прочих активов".

Изменение стоимости ОС, переданных в аренду. Для изменения стоимости ОС переданных в аренду используются документы "Переоценка ОС" и "Модернизация ОС".

Изменение обязательств по договору аренды. Для изменения обязательств по договору аренды используется документ "Корректировка задолженности по финансовым инструментам".

Учет у арендатора операций:

Принятие к учету предметов аренды. Для регистрации факта поступления объектов в аренду используется документ "Заключение договора аренды". При заключении договора аренды указывается договор, условия аренды, стоимость объектов аренды, график оплат, график начислений услуг по аренде и другие параметры Принятие объекта в аренду к учету регистрируется документом "Принятие к учету ОС".

Начисление амортизации. Амортизация объектов аренды начисляется начиная с месяца, следующего за месяцем принятия к учету. Амортизация начисляется в рамках процедуры закрытия месяца при помощи документов "Амортизация ОС".

Начисление и оплата арендных платежей. Для начисления арендных платежей используется документ "Поступление услуг по аренде". Перечень начислений заполняется в документе в соответствии с графиком начислений, указанном в договорах аренды. В документе могут быть указаны суммы услуг по аренде и суммы обеспечительного платежа.

Начисление процентов по графику оплат. Для начисления процентов по аренде используется документ "Начисление процентов по аренде". Проценты начисляются в соответствии с графиком начислений процентов, указанном в договорах аренды.

Изменение условий договора аренды. Для изменения сроков аренды, стоимости арендованных объектов, обязательств по аренде, графиков оплат и начислений, ставки дисконтирования используется документ "Изменение условий договора аренды".

Начисление имущественных налогов. По арендованным объектам могут начисляться налог на имущество, транспортный налог, земельный налог. Начисление имущественных налогов выполняется в рамках процедуры закрытия месяца при помощи документов "Расчет налога на имущество", "Расчет земельного налога", "Расчет транспортного налога".

Выкуп предметов аренды (в т.ч. досрочный выкуп). Для договоров лизинга поддерживается возможность регистрации выкупа предметов аренды досрочно или по окончанию срока действия договора. При этом выкупная стоимость может входить или не входить в сумму договора. Для регистрации выкупа предметов аренды используется документ "Выкуп арендованных ОС".

Прекращение договора аренды (в т.ч. досрочное). Для договоров аренды после принятия к учету объектов аренды поддерживается возможность регистрации факта прекращения действия договора аренды досрочно или по окончанию срока действия договора. Для регистрации факта прекращения действия договора аренды используется документ "Прекращение договора аренды".

Анализ полученных и переданных в аренду основных средств, а также расчетов по договорам аренды осуществляется при помощи отчетов "Переданные в аренду ОС", "Арендованные ОС", "Ведомость расчетов по аренде (лизингу)" раздела "Внеоборотные активы"

При помощи функциональной опции "Драгоценные металлы и камни" (раздел "НСИ и администрирование/ Настройка НСИ и разделов/ Номенклатура/ Дополнительная информация") в рамках подсистемы возможна организация учета драгоценных металлов и камней в составе объектов основных средств:

Перечень драгоценных металлов и камней хранится в справочнике "Драгоценные металлы и камни". Все элементы этого являются предопределенными для формирования статистических форм "1-ДМ", "2-ДМ" и "4-ДМ".

Наличие драгоценных металлов и камней указывается для каждого объекта ОС на закладке "Драгоценные материалы".

При списании ОС состав деталей и узлов, в которых содержатся драгоценные металлы и камни, указывается на закладке "Приходуемые материальные ценности".

Для принятия к учету деталей и узлов, содержащих драгоценные металлы и камни, по факту демонтажа ОС используется документ "Прочее оприходование товаров" с типом операции "Прочее поступление товаров". Документ может быть зарегистрирован на основании документа "Списание ОС".

Для начисления имущественных налогов используются документы:

"Регистрация порядка налогообложения по налогу на имущество".

"Регистрация земельных участков".

"Регистрация транспортных средств".

"Отмена регистрации земельных участков".

"Отмена регистрации транспортных средств".

"Изменение способа отражения имущественных налогов".

Параметры, влияющие на расчет налога на имущество, уточняются в карточке объекта основных средств. В прикладном решении реализована возможность загрузки ставок транспортного налога при помощи сервиса обновления классификаторов, что позволяет устанавливать ставки транспортного налога автоматически.

Для корректного расчета имущественных налогов предприятие должно вести учет с начала года. Прикладное решение поддерживает возможность автоматического расчета имущественных налогов если учет в прикладном решении ведется не с начала года. Ввод сведений необходимых для корректного расчета налога на имущество осуществляется при помощи документов "Ввод первоначальных сведений для расчета налога на имущество", "Ввод первоначальных сведений для расчета земельного налога", "Ввод первоначальных сведений для расчета транспортного налога".

Расчет транспортного налога по системе "Платон" регулируется при помощи функциональной опции "Учет платежей по системе "Платон"", которая доступна в разделе "НСИ и администрирование/ Настройка НСИ и разделов/ Внеоборотные активы/ Учет внеоборотных активов". Для отражения сумм начисленного транспортного налога по системе "Платон" используется документ "Отчет оператора системы "Платон"".

В прикладном решении реализована возможность ведения учета нематериальных активов в соответствии с ФСБУ 14/2022 "Нематериальные активы" и без применения упомянутого стандарта.

Объекты нематериальных активов и расходов на НИОКР хранятся в справочнике "НМА и расходы на НИОКР". Для классификации НМА по видам и группам в соответствии с требованиями ФСБУ 14/2022 "Нематериальные активы" в прикладном решении используется реквизит "Группа НМА", в котором указывается элемент из справочника "Группы нематериальных активов".

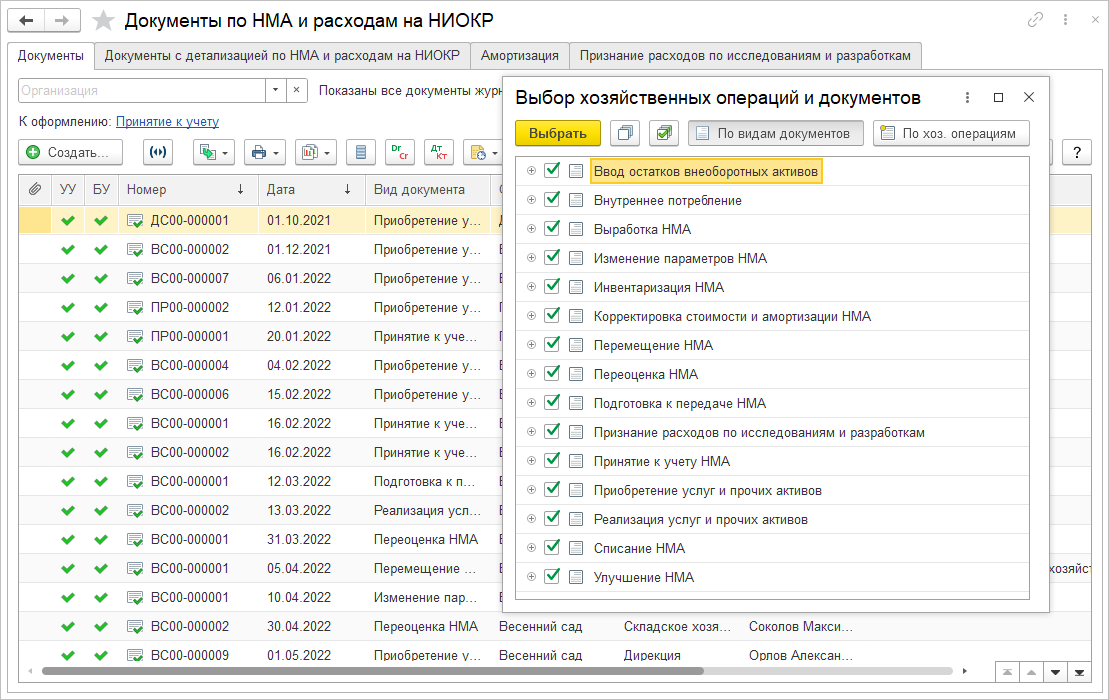

Все документы учета нематериальных активов и расходов на НИОКР доступны из рабочего места "Документы по НМА и расходам на НИОКР".

Для учета нематериальных активов и расходов на НИОКР используются следующие документы прикладного решения:

"Принятие к учету НМА". Используется для отражения операций принятия к учету объектов НМА или расходов на НИОКР, в том числе с возможностью списания на расходы для организаций, применяющих упрощенные способы ведения учета.

"Перемещение НМА". Используется для отражения операций перемещения НМА между материально-ответственными лицами и подразделениями в пределах одной организации, в том числе и для передачи в обособленное подразделение.

"Изменение параметров НМА". Используется для изменения параметров начисления амортизации, с контролем корректности вносимых изменений.

"Подготовка к передаче НМА". Используется для подготовки НМА к продаже. Для реализации НМА используется документ "Реализация услуг и прочих активов".

"Списание НМА". Используется для списания НМА.

"Амортизация НМА". Используется для начисления амортизации.

"Переоценка НМА". Переоценка НМА проводится в соответствии с ПБУ 14/2007.

"Инвентаризация НМА". Формирует печатную форму ИНВ-1а (Инвентаризационная опись). По результатам инвентаризации могут быть оформлены документы "Принятие к учету НМА", "Перемещение НМА" и "Списание НМА".

"Корректировка стоимости и амортизации НМА". Используется для исправления ошибок в учете НМА. На основании корректировок в информационной базе могут быть введены документы "Изменение параметров НМА".

Улучшение НМА. Увеличение первоначальной стоимости НМА на сумму капитальных вложений, связанных с улучшением или повышением функционирования объекта НМА. Используется при применении ФСБУ 14/2022 "Нематериальные активы" для НМА приобретенных не за счет целевого финансирования.