Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Подотчетными лицами являются работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. При этом подотчетные лица должны состоять с организацией в трудовых отношениях, регулируемых Трудовым кодексом.

Расчеты с подотчетными лицами по выдаваемым им авансам учитываются на счете 71 "Расчеты с подотчетными лицами".

Денежные средства могут выдаваться сотрудникам в виде денежного документа (проездного билета), перечисляться на банковскую (зарплатную) карту сотрудника, или выдаваться наличными средствами при помощи документа программы "Выдача наличных". Эти средства расходуются строго по назначению, указанному в кассовом ордере или других документах.

Об израсходовании авансовых сумм подотчетные лица представляют документ "Авансовый отчет" с приложением документов, подтверждающих произведенные расходы.

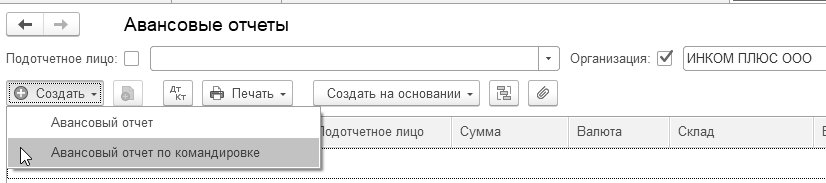

Обратиться к документу "Авансовый отчет" можно меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты" (рис. 6.1.1).

Рис. 6.1.1. Форма выбора документа "Авансовый отчет"

В программе разработано два документа "Авансовый отчет":

Авансовый отчет – давно знакомая форма, в которой есть закладки, заполняемые при покупке запасов, осуществлении прочих расходов;

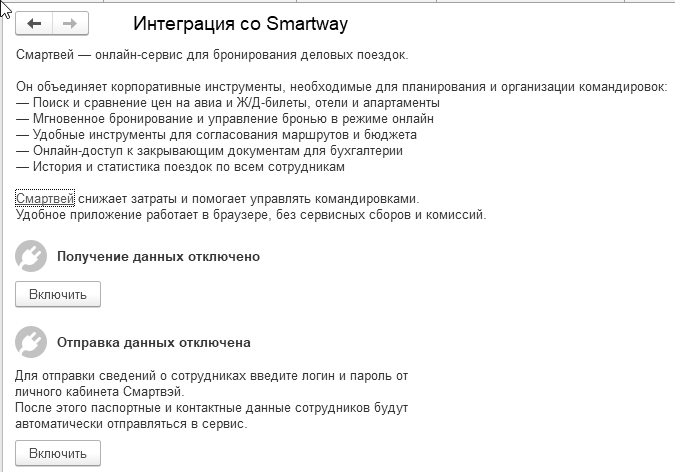

Авансовый отчет по командировкам – форма, которая появилась не так давно (вся информация размещается на одной странице), которая поддерживает онлайн-сервис Smartway12 (smartway.today), причем, настройки интеграции выполняются в форме "Интеграция со Smartway" раздела "Администрирование" (рис. 6.1.2).

На курсе показать работу сервиса Smartway не представляется возможным, но тем, кто будет применять данный функционал, следует знать, что в программе есть:

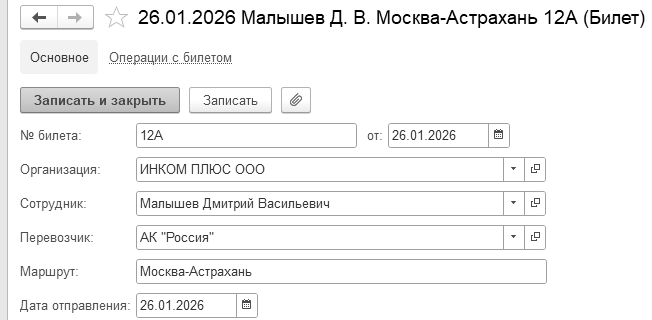

Справочник "Билеты", который является своего рода денежным документом;

Счет 76.14 "Приобретение билетов для командировок".

Субсчет 76.14 "Приобретение билетов для командировок" предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте Российской Федерации. Аналитический учет ведется по каждому командированному сотруднику (субконто "Работники организаций") и билету (субконто "Билеты"). Каждый сотрудник – это элемент справочника "Физически лица". Каждый билет - элемент справочника "Билеты".

Рис. 6.1.2. Форма настройки интеграции

Авансовый отчет по командировкам имеет следующие особенности:

По имени сотрудника и по дате авансового отчета автоматически подбираются билеты, загруженные из сервиса Smartway. Стоимость загруженных билетов учитывается на счете 76.14, поэтому не включается в возмещаемые расходы сотрудника;

Выполняется автоматический расчет суточных из нормы;

Документы выплаты авансов подбираются автоматически;

Командировочные расходы, которые понес сотрудник (без привлечения сервиса Smartway) указываются в табличной части документа "Авансовый отчет" в части "Расходы сотрудника, подтвержденные документами".

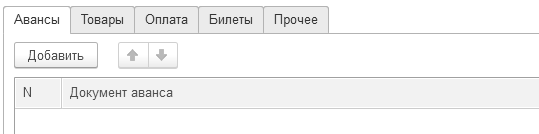

На нашем курсе мы рассмотрим документ "Авансовый отчет", который состоит из нескольких закладок (рис. 6.1.3).

Рис. 6.1.3. Закладки документа "Авансовый отчет"

Если бы при настройке функциональности "Запасы" был бы установлен флаг "Возвратная тара", то у документа "Авансовый отчет" была бы еще одна закладка "Возвратная тара".

В документе "Авансовый отчет" на закладке "Авансы" указывается расходный кассовый ордер, по которому были выданы деньги подотчетному лицу (или указывается документ "Списание с расчетного счета", если выдача осуществляется с лицевого счета сотрудника). Сейчас эта закладка заполняется автоматически.

На закладке "Возвратная тара" указывается возвратная тара, а тара, не подлежащая возврату, заносится на закладку "Товары". На остальных закладках отмечается то, на что истрачены денежные средства.

Если стоимость купленных подотчетным лицом ТМЦ требуется отразить на балансе предприятия и вести по ним складской учет, то заполняется закладка "Товары" или "Возвратная тара", где указывается перечень поступивших ТМЦ. По бухгалтерскому и налоговому учету операция будет проведена по дебету счета учета поступивших ценностей.

Закладка "Оплата" заполняется в том случае, если при покупке товара подотчетное лицо расплатилось с контрагентом. На этой закладке указываются все параметры для проведения взаиморасчетов с внешними контрагентами. На закладке "Оплата" можно выбрать счет расчета с контрагентами, корреспондирующий со счетом 71. Также здесь можно отражать оплату подотчетным лицом ценностей, купленных у поставщиков.

При покупке услуг подотчетным лицом следует заполнить закладку "Прочее" и тем самым отнести стоимость услуг на затраты предприятия. Например, на этой закладке должны быть отражены командировочные расходы.

Утвержденный авансовый отчет должен отразить проводки по кредиту счета 71.01 и дебету счета учета затрат (08.04, 10, 20, 26, 44.01). Если работник недоиспользовал полученный аванс, то лишнюю сумму он должен вернуть в кассу организации, что будет отражено по кредиту счета 71.01 и дебету счета 50 "Касса". А потом, ОБЯЗАТЕЛЬНО, вернуть на банковский счет данной организации.

Для окончательного расчета с подотчетным лицом на основании документа "Авансовый отчет" в программе можно создать такие документы, как:

Поступление наличных;

Выдача наличных;

Платежное поручение;

Поступление на расчетный счет;

Списание с расчетного счета;

Счет-фактура полученный;

Расход материалов (Требование-накладная).

Важно!

В методическом пособии все цены, суммы суточных, реквизиты приведены произвольно!

Упражнение № 6.1.1.

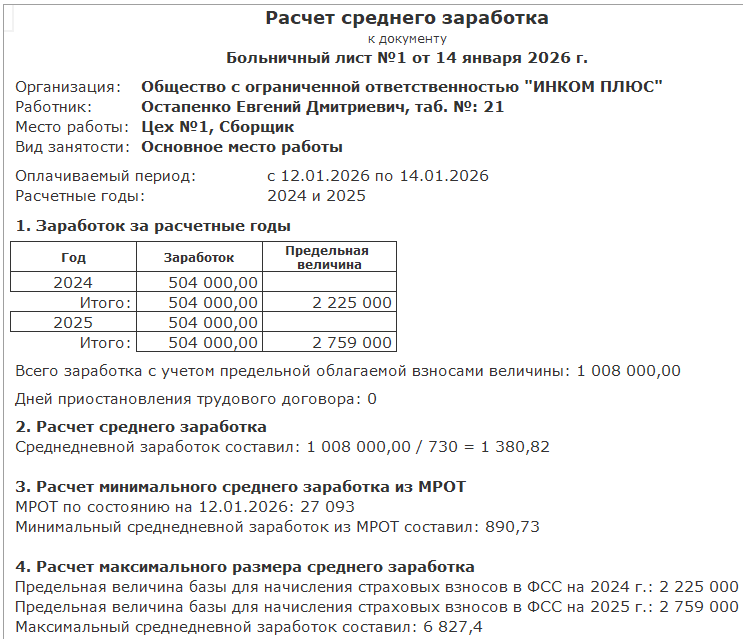

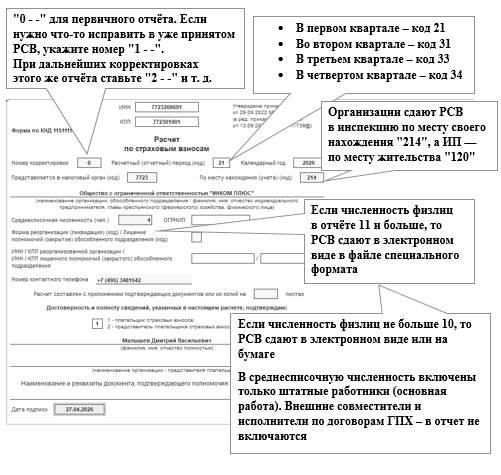

26.01.2026 года работник Малышев Д.В. командирован в Астрахань для согласования графика поставки товаров сроком на 5 рабочих дней. Перед командировкой Малышеву Д.В. 26.01.2026 года был выдан аванс в сумме 12 000 руб. (РКО в базу уже занесен). Учетной политикой установлен размер суточных 100 рублей.

02.02.2026 года Малышев Д.В. представил авансовый отчет о командировке. Затраты по командировке в сумме 12 000 руб. должны быть списаны на счет 44.01.

Подробно о расходах:

Авиабилет № 12А Москва - Астрахань – 1500 руб., в т. ч. НДС 22% (270,50 руб.). Перевозчик АК "Россия" от 26.01.2026 года;

Авиабилет №12М Астрахань - Москва – 1500 руб., в т. ч. НДС 22% (270,50 руб.), приобретен у перевозчика АК "Россия" 26.01.2026 на дату отправления 30.01.2026 года;

Оплата за билеты произведена Малышевым Д.В. через кассу аэропорта 26.01.2026 года перевозчику АК "Россия" в сумме 3 000 руб. ИНН 7810814522, КПП 997650001, 044030653 СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК, расчетный счет 40702810055000000581;

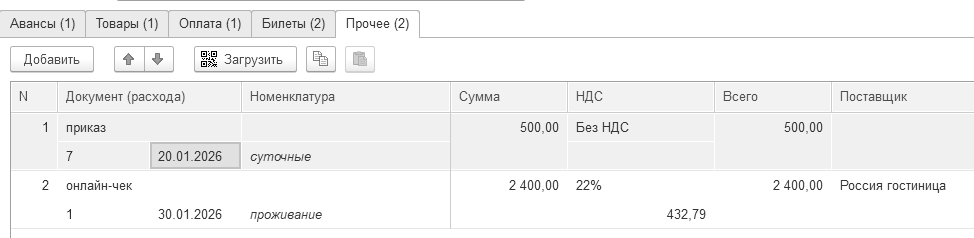

суточные – 500 руб., без НДС;

гостиница – 2 400 руб. В онлайн-чеке №1 и счете-фактуре № 1 от 30.01.2026 года гостиницы "Россия" выделен НДС 22% (432,79 руб.);

упаковочный материал, который в дальнейшем будет использован для выпуска продукции (100 шт.) – 6 100 руб., НДС 22% в том числе. Накладная № 12 и счет-фактура № 12 от 27.01.2026 года ООО "ЦИН" предъявлены в бухгалтерию "ИНКОМ ПЛЮС". Материал должен быть оприходован на счет 10.01.

02.02.2026 года создайте документ "Авансовый отчет".

Цель – командировочные расходы отнести на затратный счет 44.01, покупку билетов отразить документами "Поступление билетов", приобретенные ТМЦ оприходовать на основной склад. В налоговом учете данные расходы будут уменьшать налогооблагаемую базу.

Схема действий

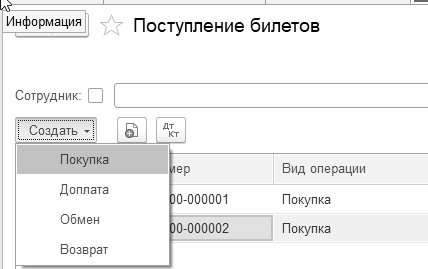

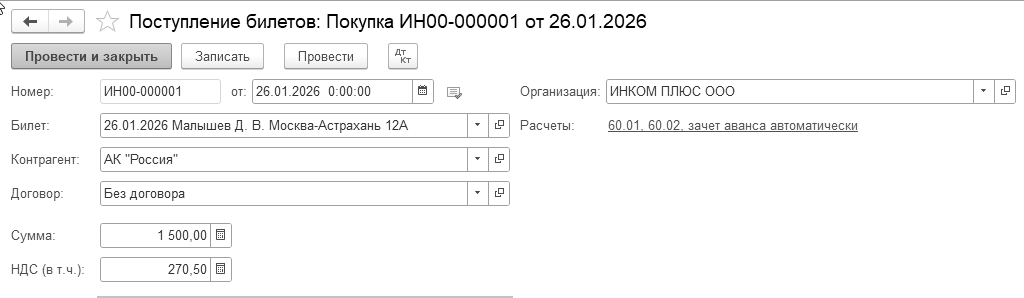

Создать два документа "Поступление билетов" от 26.01.2026 на даты вылета 26.01.2026 и 30.01.2026 года, ориентируясь на рисунок 6.1.4.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление билетов")

Рис. 6.1.4. Форма документа "Поступление билетов"

Поступление билета 26.01.2026 на дату вылета 30.01.2026 года заполнить самостоятельно. Проведенные документы оформят проводки:

Д 76.14 К 60.01 – покупка билетов у АК Россия

Создать документ "Авансовый отчет" на 02.02.2026 года

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты")

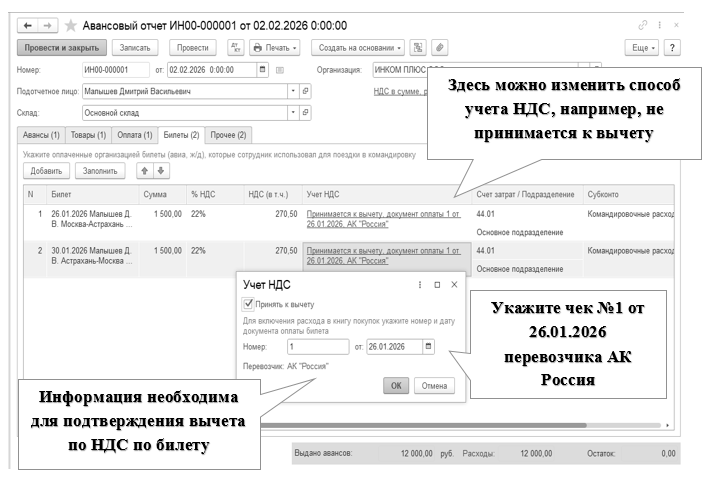

Заполните закладки "Авансы", "Товары", "Оплата", "Билеты" и "Прочее".

На закладке "Авансы" будет автоматически отражена сумма выданных денежных средств. Здесь в графе "Документ аванса" будет выбран документ "Выдача наличных" на сумму 12 000 руб. Малышев Д.В.

На закладке "Товары" в справочнике "Номенклатура" в папке "Материалы" создать элемент – "Упаковочный материал". Материал приходуется на основной склад.

В шапке документа "Авансовый отчет" есть гиперссылка "Цены в документе", при помощи которой настраивается НДС (цена включает НДС, НДС включать в стоимость). Для целей упражнения в документе должен быть выбран "НДС в сумме". Обратить внимание на НДС следует до того, как будет заполнена закладка "Товары" (рис. 6.1.5).

Рис. 6.1.5. Форма окна документа "Авансовый отчет", закладка "Товары"

В документе "Авансовый отчет" заполнить закладку "Оплата" (рис. 6.1.6).

Рис. 6.1.6. Форма окна документа "Авансовый отчет", закладка "Оплата"

В документе "Авансовый отчет" заполнить закладку "Билеты" при помощи кнопки "Заполнить" (рис. 6.1.7). Закладка заполняется автоматически, так как мы создавали билеты, они есть в базе. Если бы билеты не были заполнены, то на закладке можно было бы создать документ: чек, билет или другой. Укажите документы, подтверждающие вычет НДС. Эти документы регистрируются в книге покупок. Состав подтверждающих документов зависит от вида документа (это может быть билет, чек или другой документ). Способы учета НДС могут быть такие: принимается к вычету, учитывается в стоимости, блокируется до подтверждения 0%, распределяется.

Рис. 6.1.7. Форма окна документа "Авансовый отчет", закладка "Билеты"

Закладка "Прочее" представлена на рисунке 6.1.8.

Рис. 6.1.8. Форма документа "Авансовый отчет", закладка "Прочее"

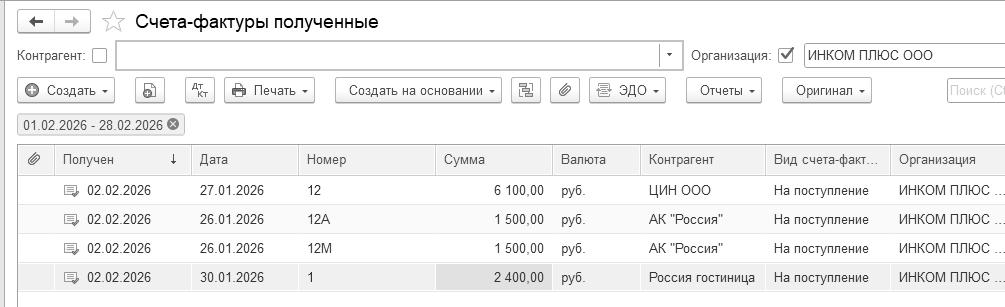

Если аналитика по счету 44.01 в конце строки закладки "Прочее" заполнена не будет (субконто 1 – "Командировочные расходы"), то помощник "Закрытие месяца" счет 44.01 не закроет, и останется остаток на 28.02.2026 года. После проведения авансового отчета в базе зарегистрируются четыре счета-фактуры, которые сделают проводки по принятию НДС к вычету (рис. 6.1.9):

Д 68.02 К 19.03 на сумму 1 100,00 руб.

Д 68.02 К 19.04 на сумму 432,79 руб.

Д 68.02 К 19.04 на сумму 270,50 руб.

Д 68.02 К 19.04 на сумму 270,50 руб.

Рис. 6.1.9. Форма списка документов "Счета-фактуры полученные"

Если работник предприятия израсходовал больше денег, чем получил их в качестве аванса, то организация должна выплатить работнику перерасходованную сумму. Факт доплаты работнику из кассы предприятия отражается по дебету счета 71.01 и кредиту счета 50.01.

Важно!

При проведении документа "Авансовый отчет" автоматически не отслеживается соблюдение нормативов затрат, связанных с командировками. В результате этого, весь НДС может быть принят к вычету. Для выделения сверхнормативных затрат следует создать отдельные строки – командировочные в пределах норматива и сверх норматива.

Практикум № 6.1.1.

30.01.2026 года принят авансовый отчет от Остапенко Е.Д. о покупке 60 литров бензина АИ-92 на сумму 2 000 руб., НДС 22% в том числе (корр. счет 10.03.1). ООО "ЦИН" представил накладную № 12 и счет-фактуру № 12 от 26.01.2026 года. Бензин оприходован на основной склад.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты")

Для целей упражнения в шапке формы документа "Авансовый отчет" должен быть установлен "НДС в сумме".

На закладке "Авансы" выберите документ "Выдача наличных" по подотчетному лицу Остапенко Е.Д.

В документе "Авансовый отчет" заполняются закладки "Авансы" и "Товары".

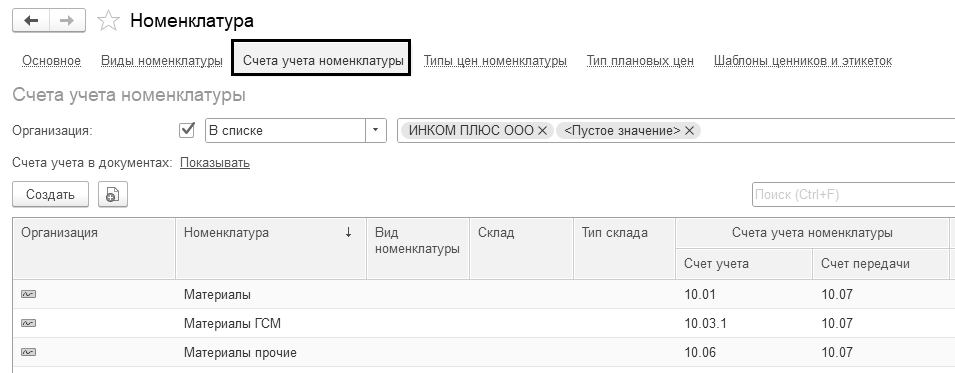

В корне справочника "Номенклатура" создайте папку "Материалы ГСМ". Для данной папки следует скопировать все те счета, которые назначены папке "Материалы". Для этого откройте справочник "Счета учета номенклатуры", скопируйте папку "Материалы" (F9), выберите вместо нее папку "Материалы ГСМ", и замените счет 10.01 на счет 10.03.1. Сравните выполнение задания с рисунком 6.1.10.

Рис. 6.1.10. Форма элемента справочника "Счета учета номенклатуры"

На рисунке 6.1.11 представлена закладка "Товары".

Рис. 6.1.11. Форма документа "Авансовый отчет", закладка "Товары"

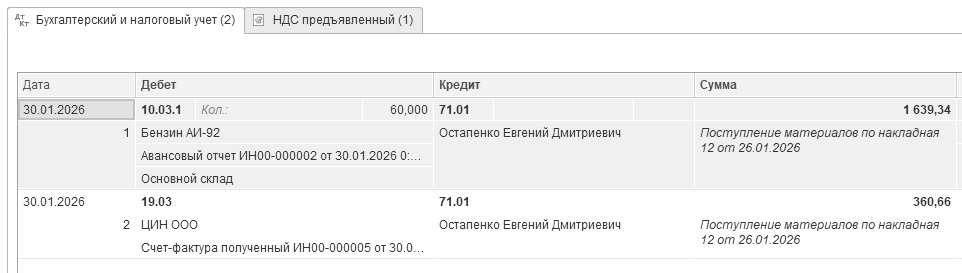

Просмотрите бухгалтерские проводки, регистр накопления "НДС предъявленный" с видом движения "+ Приход", документа "Авансовый отчет" (рис. 6.1.12).

Рис. 6.1.12. Движения документа "Авансовый отчет"

В момент проведения авансового отчета в базе зарегистрировался документ "Счет-фактура полученный" от поставщика ООО "ЦИН". Данный документ оформил проводку по принятию НДС к вычету в сумме 360,66 руб. и регистр накопления "НДС предъявленный" с видом движения "– Расход".

Обратите внимание, что факт поступления в кассу талонов на ГСМ, приобретенных через подотчетное лицо, отражается в программе документом "Поступление денежных документов".

Практикум № 6.1.2.

30.01.2026 года сотрудник Остапенко Е. Д. возвратил в кассу "ИНКОМ ПЛЮС" неиспользованную сумму 1 000 руб. Создайте документ "Поступление наличных".

ПКО следует создать на основании авансового отчета. В этом случае, автоматически будет правильно выбран вид операции "Возврат от подотчетного лица".

На 30.01.2026 года оформить документ "Выдача наличных". Вид операции "Взнос наличными в банк".

Практикум № 6.1.3.

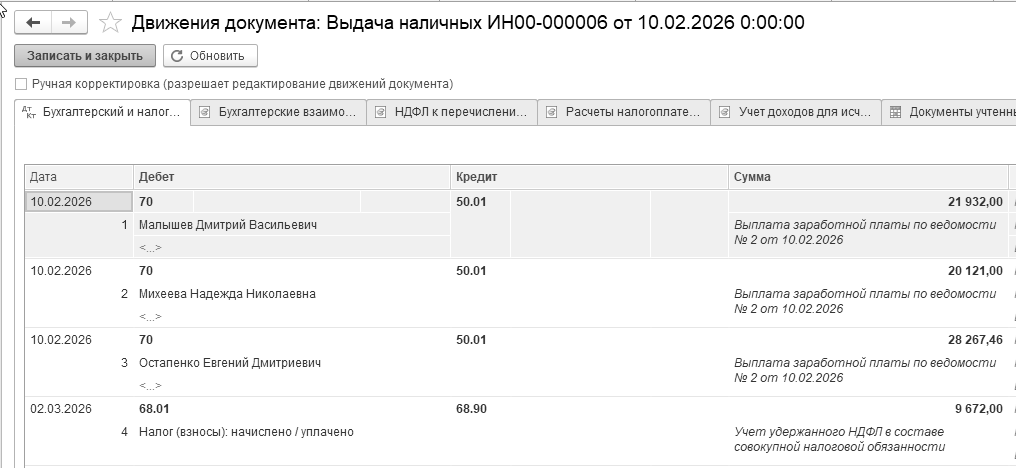

10.02.2026 года из банка в кассу поступили денежные средства в сумме 184 000 рублей для выплаты заработной платы за январь 2026 года, на представительские расходы. Вид операции – получение наличных в банке.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/

Кассовые документы/+Поступление")

После проведения документа "Поступление наличных" будет оформлена бухгалтерская запись: Д 50.01 К 51.

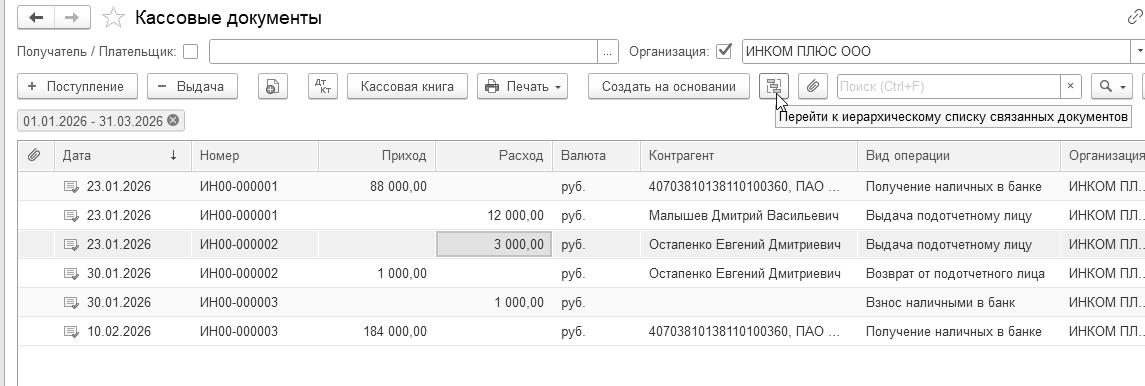

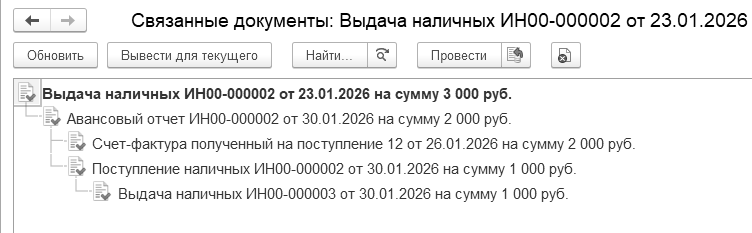

В журнале "Кассовые документы" можно получить информацию о взаимосвязанных документах. Так, если в журнале остановиться на расходном кассовом ордере на сумме 3 000 руб. (Остапенко Е.Д.), и нажать пиктограмму "Связанные документы", то можно получить следующий перечень документов (рис. 6.1.13).

Рис. 6.1.13. Структура подчиненности документа "Выдача наличных"

Программа 1С умеет автоматически заполнять авансовые отчеты, путевые листы и расходы предпринимателя данными кассовых чеков на покупки сотрудников. Загружаются данные с помощью мобильного приложения "1С:Сканер чеков". Без оплаты загружаются 200 чеков каждые 3 месяца, если чеков больше, потребуется купить подходящий тариф.

При загрузке кассовых чеков с помощью мобильного приложения "1С:Сканер чеков" автоматически заполняются поставщики, если они найдены по ИНН в справочнике контрагентов. Если контрагент не найден, то его можно создать вручную. При подключенном сервисе "1С-Контрагент" сведения о новом контрагенте заполнятся автоматически. Это пригодится тем организациям-плательщикам НДС, которые имеют право на вычет "входного" НДС, когда поставщик предоставил счет-фактуру (УПД).

Подробнее об условиях использования мобильного приложения "1С:Сканер чеков" можно прочитать на сайте 1С:ИТС (можно прочитать описание обновления на релиз 3.0.161).

В процессе деятельности экономический субъект несет расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества. Такие расходы относятся к прочим расходам, связанным с производством и реализацией, и называются представительскими расходами.

К представительским расходам, относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для лиц организации, участвующих в переговорах. К таким расходам относится и транспортное обеспечение доставки этих лиц к месту проведения представительского заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Сумма расходов, не превышающая установленный норматив (4% от расходов на оплату труда за соответствующий период), по окончании отчетного периода списывается на "Косвенные расходы". Сумма превышения фактических расходов над их нормируемой величиной списывается в конце года без включения в состав расходов, принимаемых для расчета базы по налогу на прибыль.

Практикум № 6.2.1.

06.03.2026 года выданы денежные средства под отчет Малышеву Д.В. в сумме 38 000 рублей на программу развития партнерских отношений. Сформируйте документ "Выдача наличных".

Упражнение № 6.2.1.

13.03.2026 года представлен авансовый отчет о произведенных затратах:

1) на организацию обеда – 17 760 руб. (в том числе НДС 22% – 3 202,63 руб.). Гостиница "Россия" представила накладную № 15 и счет-фактуру № 15 от 06.03.2026 года;

2) на посещение боулинга – 13 200 руб. (в том числе НДС 22% – 2 380,33 руб.). Гостиница "Россия" представила накладную № 16 и счет-фактуру № 16 от 06.03.2026 года;

3) на оплату проживания в гостинице представителей других фирм – 2 400 руб. (в том числе НДС 22% – 432,79 руб.). Гостиница "Россия" представила онлайн-чек № 17 и счет-фактуру № 17 от 06.03.2026 года.

Счет затрат – 26 "Общехозяйственные расходы" на расходы обеда.

Остальные затраты отнести на счет 91.02, прочие внереализационные расходы, к налоговому учету не принимаются.

Цель – определить предельную величину представительских расходов для целей налогового учета, исходя из того, что с января по март расходы на оплату труда составили 531 000 руб. (177 000 × 3 мес.).

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/Авансовые отчеты")

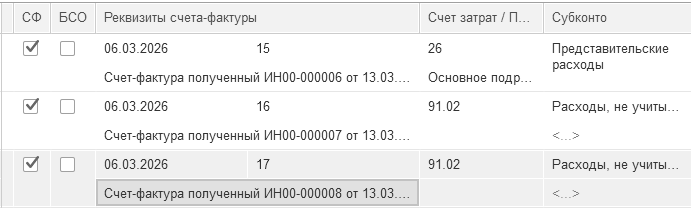

После проведения документа "Авансовый отчет" в программе регистрируются документы "Счет-фактура полученный". НДС по представительским расходам нельзя принимать к вычету в полном объеме. Разрешено в предельном размере – 4 % от ФОТ за отчетный налоговый период (абз. 3 п.2 ст. 264 НК РФ).

Предельная сумма представительских расходов, которую можно принять в расходы составляет: 526 742,46 × 4% = 21 069,70 руб.

При этом сумма НДС, которую можно принять к вычету составляет:

21 069,70 × 22/100 = 4 635,34 руб.

В счете-фактуре на обед НДС составляет 3 202,62 руб. Значит к вычету мы можем принять всю эту сумму.

3 202,62 <4 635,34

Данную информацию мы рассмотрим при изучении раздела 19.2 "Помощник по учету НДС".

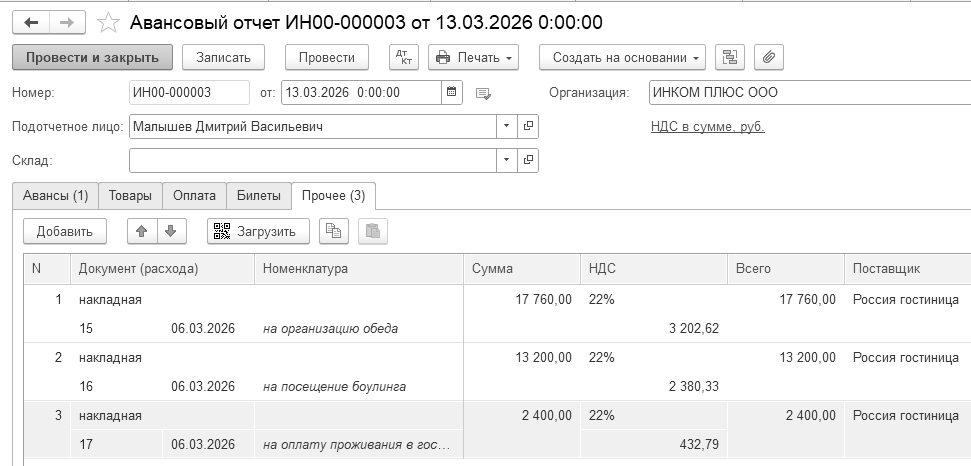

Заполнение табличной части документа "Авансовый отчет" показано на рисунках 6.2.1 и 6.2.2.

Рис. 6.2.1. Форма окна документа "Авансовый отчет", начало закладки "Прочее"

![]()

Рис. 6.2.2. Форма окна документа "Авансовый отчет", конец закладки "Прочее"

В программе принятие НДС к вычету по представительским расходам не автоматизировано, поэтому сумму НДС необходимо корректировать вручную каждый квартал (этот момент будет рассмотрен в разделе "НДС"). В зарегистрированном счете-фактуре на организацию обеда (сумма 17 760 руб.) необходимо снять флаг "Отразить вычет НДС в книге покупок датой получения", для того, чтобы документ не сделал проводку по принятию суммы НДС к вычету.

Обратите внимание на заполнение последних граф табличной части! Затраты п. 2 и п. 3 практикума представительскими расходами не являются и налоговую базу по налогу на прибыль не уменьшают.

Счета-фактуры п. 2 и 3 упражнения не должны отражаться в книге покупок и налоговую базу по НДС не уменьшают. Поэтому, войдите в формы документов "Счет-фактура полученный" по операциям посещение боулинга, проживание других и снимите флаги "Отразить вычет НДС в книге покупок датой получения".

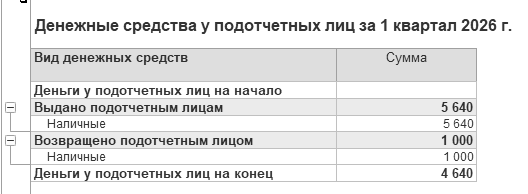

В отчете "Анализ движений денежных средств" можно увидеть информацию об остатках денежных средств у подотчетных лиц. В разделе "Списание" заполняются суммы, по которым сотрудники отчитались. Вид движения выбирается в зависимости от расходов, указанных в авансовом отчете. Можно увидеть суммы НДС, когда организация или ИП являются плательщиками НДС.

Упражнение № 6.2.2.

Создать отчет "Анализ движений денежных средств" за 1 квартал этого года (рис. 6.2.3).

Цель - просмотреть данные по подотчетным лицам.

(меню "Панель разделов/Руководителю/Панель навигации/Денежные средства/Анализ движения денежных средств")

Рис. 6.2.3. Форма окна отчета "Анализ движения денежных средств"

Для просмотра практических примеров по работе с подотчетными лицами можно воспользоваться информационной системой 1С:ИТС. Для этого выполните следующее:

Перейдите на сайт информационной системы 1С:ИТС по адресу www.its.1c.ru.

Рубрика "Расчеты с персоналом/Подотчетные лица".

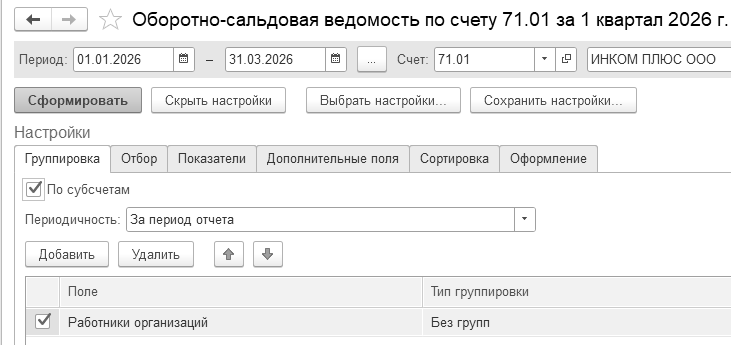

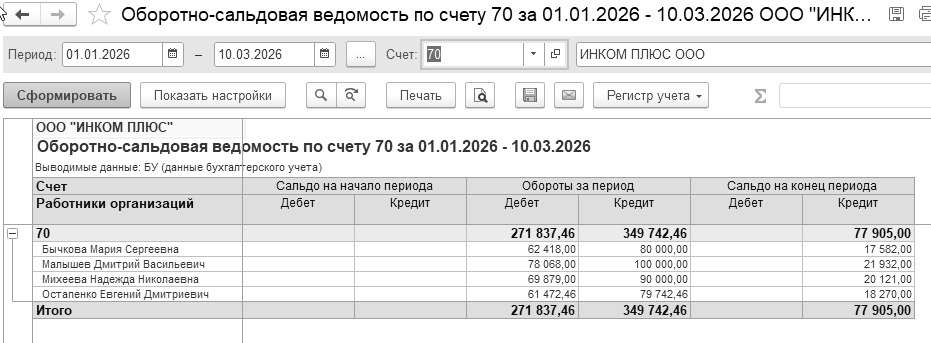

Стандартный бухгалтерский отчет "Оборотно-сальдовая ведомость по счету" содержит широкие возможности группировки, отбора, сортировки информации, где можно одновременно анализировать данные бухгалтерского и налогового учета. В верхней части формы отчета находится командная панель и поля быстрой установки параметров отчета (период, счет, организация). Для формирования отчета следует нажать кнопку "Сформировать". Выделяя отдельные ячейки табличной части можно по ним получить сумму. Форма настройки отчета представлена в виде закладок, и показана на рисунке 6.3.1.

Рис. 6.3.1. Формы окон настройки отчета "Оборотно-сальдовая ведомость по счету"

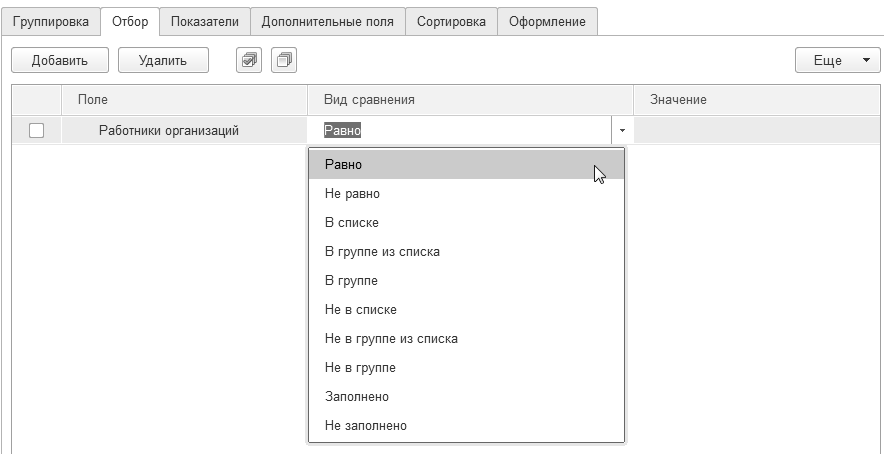

В разделе "Отбор" параметров для настроек можно выбрать в колонке "Поле". Условие сравнения задается в колонке "Вид сравнения". Конкретное значение выбранного параметра указывается в колонке "Значение" (рис. 6.3.2).

Рис. 6.3.2. Формы окна настройки отчета

"Оборотно-сальдовая ведомость по счету", закладка "Отбор"

Упражнение № 6.3.1.

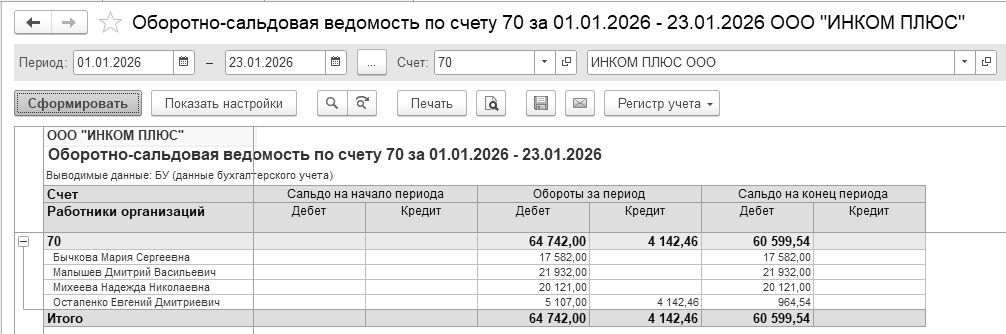

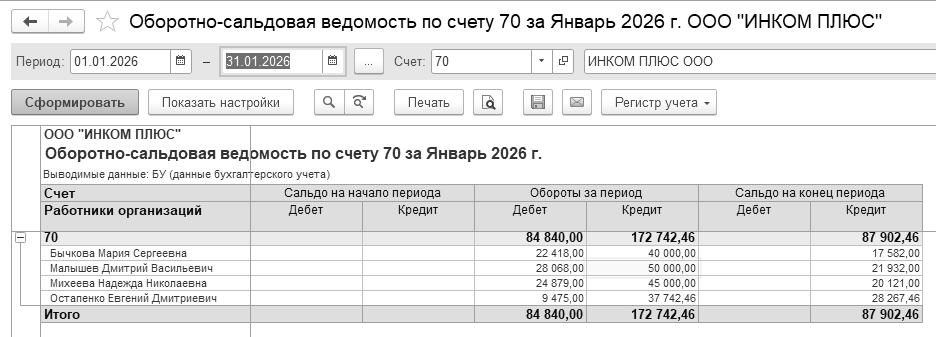

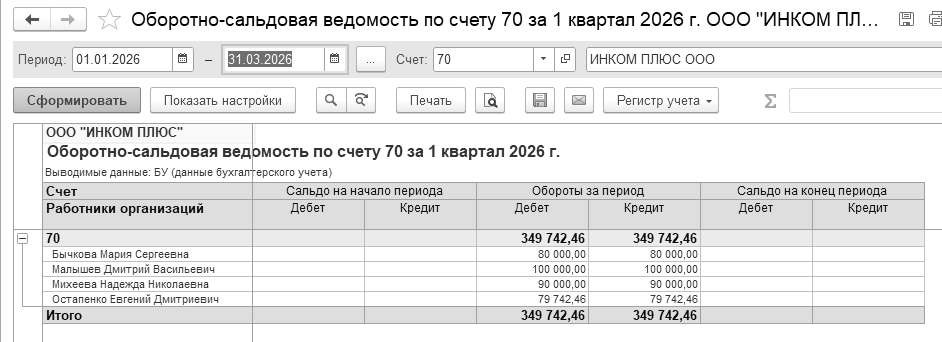

Для анализа подотчетных сумм сформируйте отчет "Оборотно-сальдовая ведомость по счету" за январь – март 2026 года. В отчете укажите счет 71.01.

Цель – научиться создавать отчет по всем подотчетным лицам.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

В отчете отражена подробная аналитическая информация по всем подотчетным лицам. Отчет представлен на рисунке 6.3.3.

Рис. 6.3.3. Форма окна отчета "Оборотно-сальдовая ведомость по счету" 71

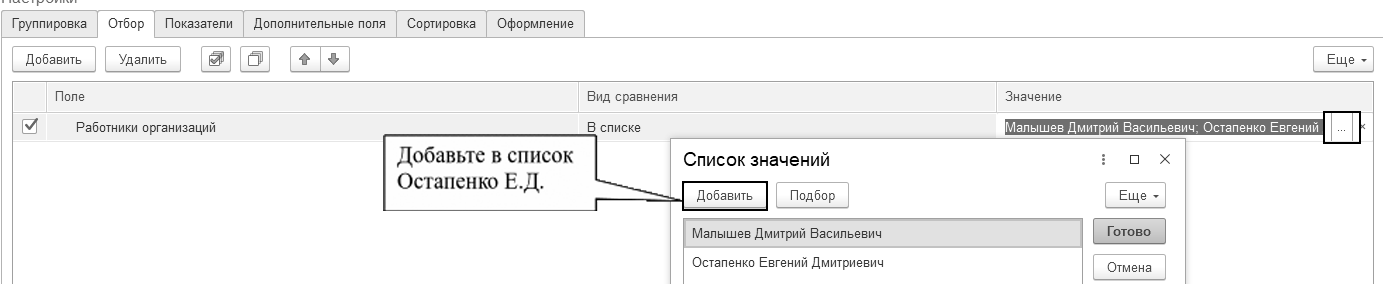

Можно настроить отчет "Оборотно-сальдовая ведомость по счету" по конкретному подотчетному лицу. В разделе "Отбор" в графе "Значение" необходимо указать ФИО подотчетного лица. Оборотно-сальдовая ведомость отразит расчеты по указанному работнику.

Упражнение № 6.3.2.

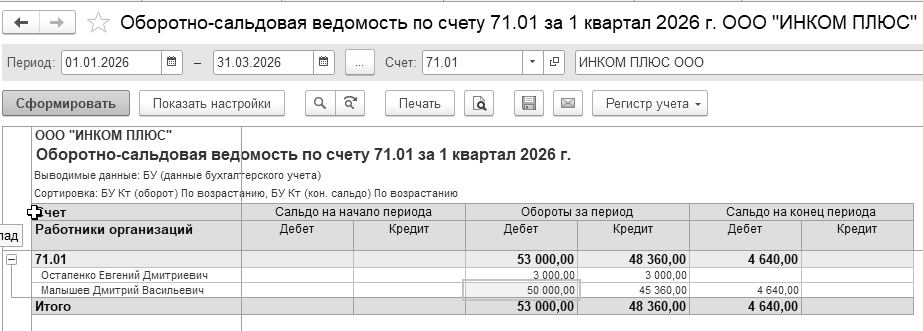

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 71 за январь – март 2026 года.

Цель – научиться создавать отчет по конкретному сотруднику (Малышеву Д. В.), по списку сотрудников (Малышеву Д. В. и Остапенко Е. Д.).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

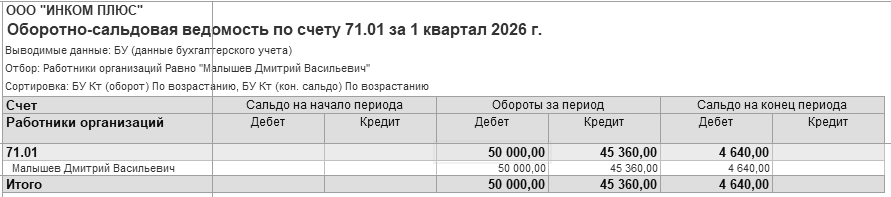

В отчете "Оборотно-сальдовая ведомость по счету" 71 укажите период, на панели настроек в разделе "Отбор" установите флаг в колонку "Поле" параметр "Работники организаций". В колонке "Вид сравнения" должен быть установлен параметр "Равно", в колонке "Значение" выберите ФИО "Малышев Д.В.", после чего нажмите кнопку "Сформировать" (рис. 6.3.4 и 6.3.5). В отчете будет отражена информация только по одному подотчетному лицу.

Рис. 6.3.4. Форма окна настройки отчета "Оборотно-сальдовая ведомость по счету" 71

Рис. 6.3.5. Форма окна отчета "Оборотно-сальдовая ведомость по счету" 71 после настройки

Если в колонке "Вид сравнения" установить параметр "В списке", в колонке "Значение" выбрать ФИО "Малышев Д.В. и Остапенко Е.Д.", после чего нажать кнопку "Сформировать" (рис. 6.3.6), в отчете будет отражена информация по указанному списку подотчетных лиц.

Рис. 6.3.6. Форма окна настройки отчета "Оборотно-сальдовая ведомость по счету"

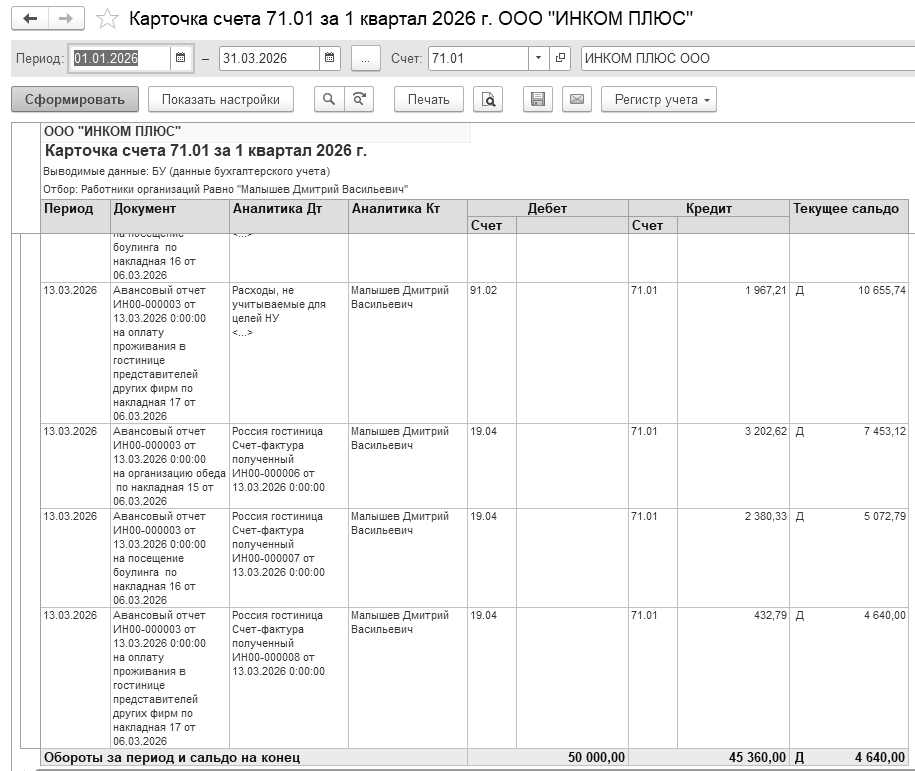

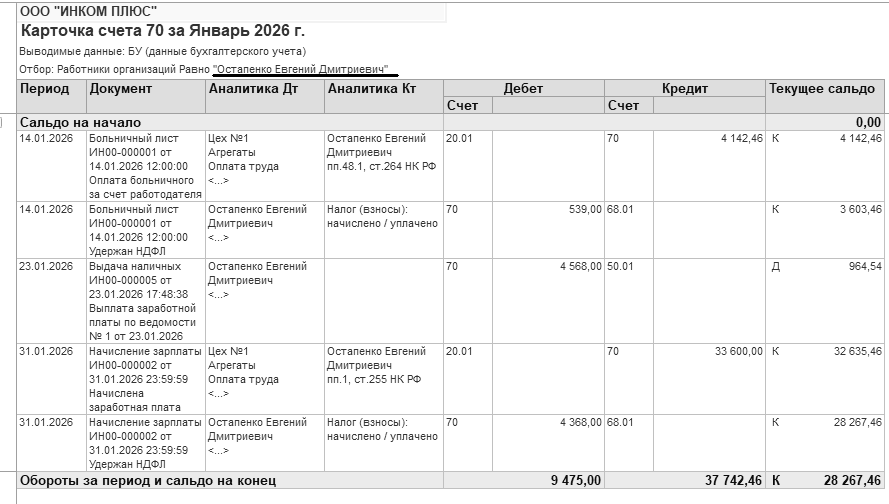

Если в отчете "Оборотно-сальдовая ведомость по счету" установить курсор на конкретную сумму (значок курсора приобретает форму лупы), после чего сделать двойной щелчок мышью, сумма может быть детализирована с помощью других отчетов. Расшифруем показатели отчета "Оборотно-сальдовая ведомость по счету", и при помощи лупы перейдем к отчету "Карточка счета" (рис. 6.3.7).

Рис. 6.3.7. Фрагмент формы окна отчета "Карточка счета"

Для просмотра практических примеров по работе с подотчетными лицами можно воспользоваться информационной системой 1С:ИТС.

На счете 51 "Расчетные счета" и на счете 52 "Валютные счета" в программе "1С:Бухгалтерия 8" предусмотрена возможность ведения аналитического учета только в разрезе двух видов субконто - "Статьи движения денежных средств" и "Банковские счета". Для счета 51 субконто "Статьи движения денежных средств" ведется

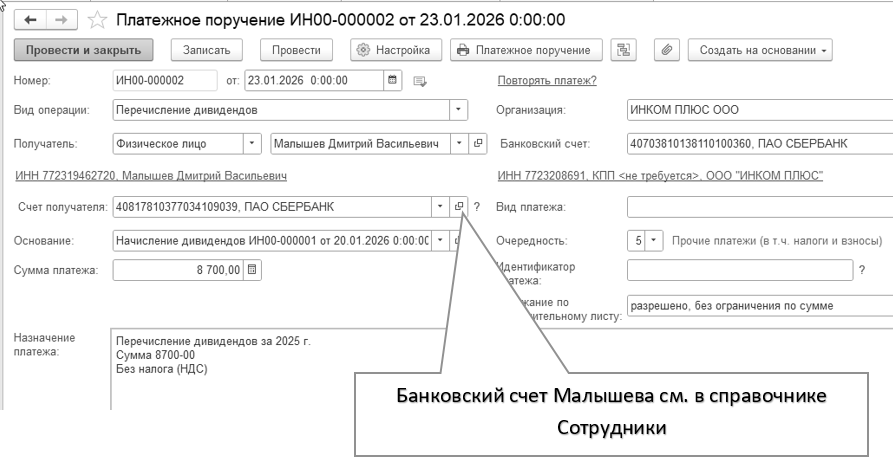

Для оформления платежей в безналичной денежной форме в программе присутствуют следующие документы:

Платежное поручение;

Платежное требование;

Поступление на расчетный счет;

Списание с расчетного счета.

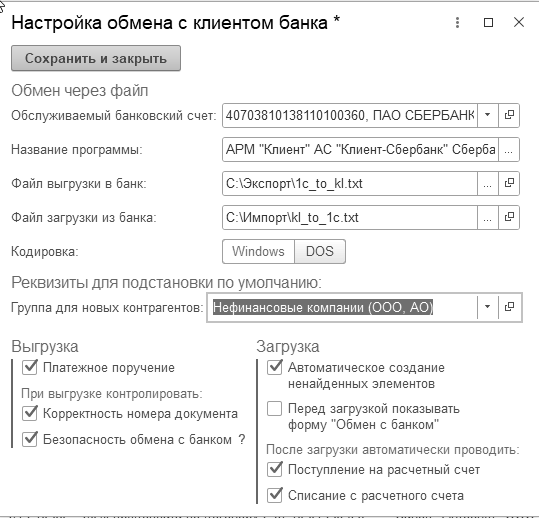

Документы "Платежное поручение" и "Платежное требование" нужны только для формирования печатных форм. Никаких бухгалтерских и налоговых проводок эти документы не формируют. Если организация применяет систему "Банк-Клиент" и выписывает платежные поручения в этой системе, то документы "Платежное поручение" и "Платежное требование" вообще можно в программе не формировать. Обмен с банками в электронном виде через "Клиент-банк (причем, каждый банк разрабатывает собственную программу) уже прочно вошел в практику хозяйственной деятельности. Однако, необходимость работать в отдельной программе "Клиент банк" и производить обмены с "1С:Бухгалтерия 8" можно оценить, как определенное неудобство.

Документ "Платежное поручение" можно найти, используя меню "Панель разделов/Банк и касса/Банк/Платежные поручения".

В программе "1С:Бухгалтерия 8" поддерживается автоматическое заполнение платежных поручений для расчетов за товары, работы и услуги. Платежные поручения могут быть сформированы следующими способами:

вручную из списка "Платежные поручения";

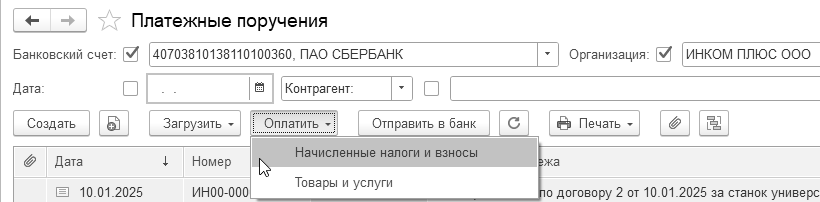

из помощника "Начисленные налоги и взносы" (при условии пост оплаты (рис. 7.1.1)).

Рис. 7.1.1. Обращение к обработке

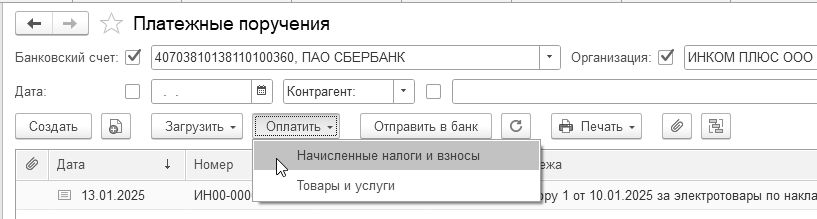

Обратиться к помощнику можно при помощи меню "Панель разделов/Банк и касса/Банк/Платежные поручения". На командной панели списка платежных поручений следует обратиться к кнопке "Оплатить/Начисленные налоги и взносы"

Документ "Платежное поручение" можно ввести на основании документов:

Поступление (акт, накладная, УПД);

Поступление доп. расходов;

Поступление НМА;

Отчет комитенту;

Отчет комиссионера (агента) о продажах;

Возврат товаров от покупателя;

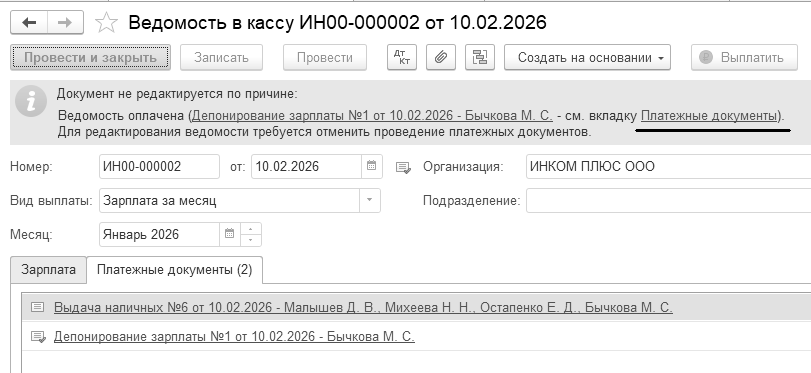

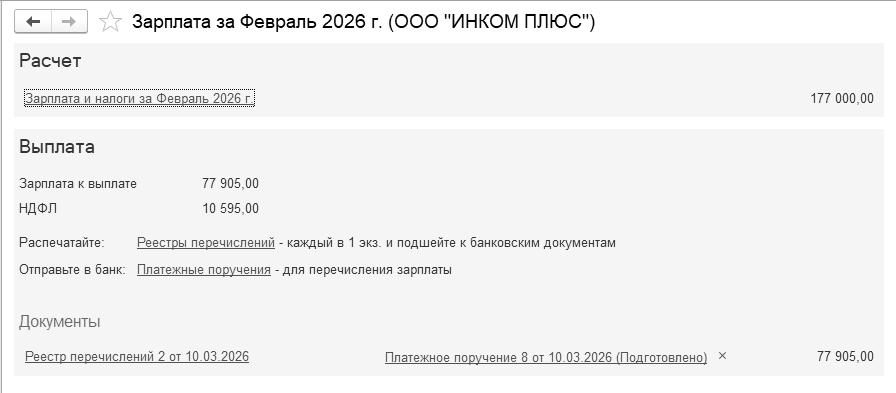

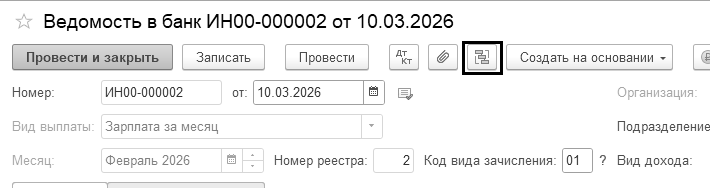

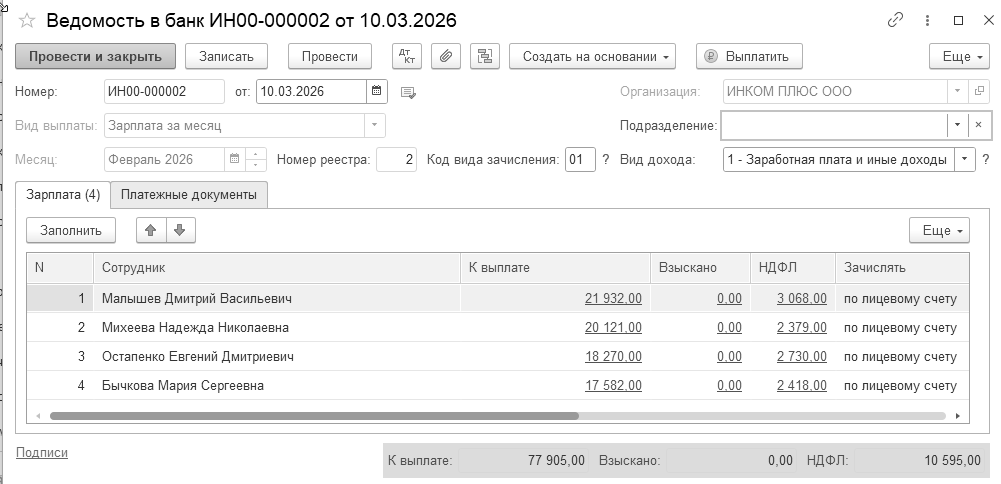

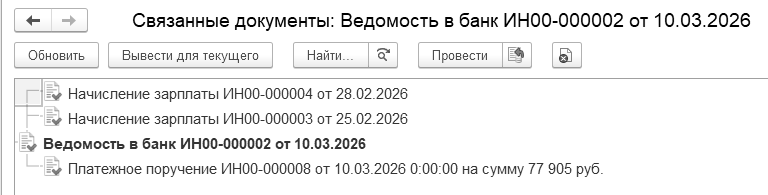

Ведомость на выплату зарплаты через банк.

Зарегистрировать оплату платежного поручения в программе можно еще несколькими способами:

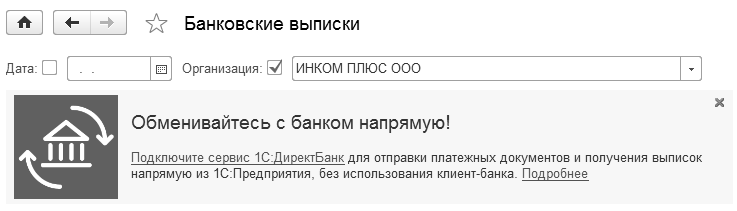

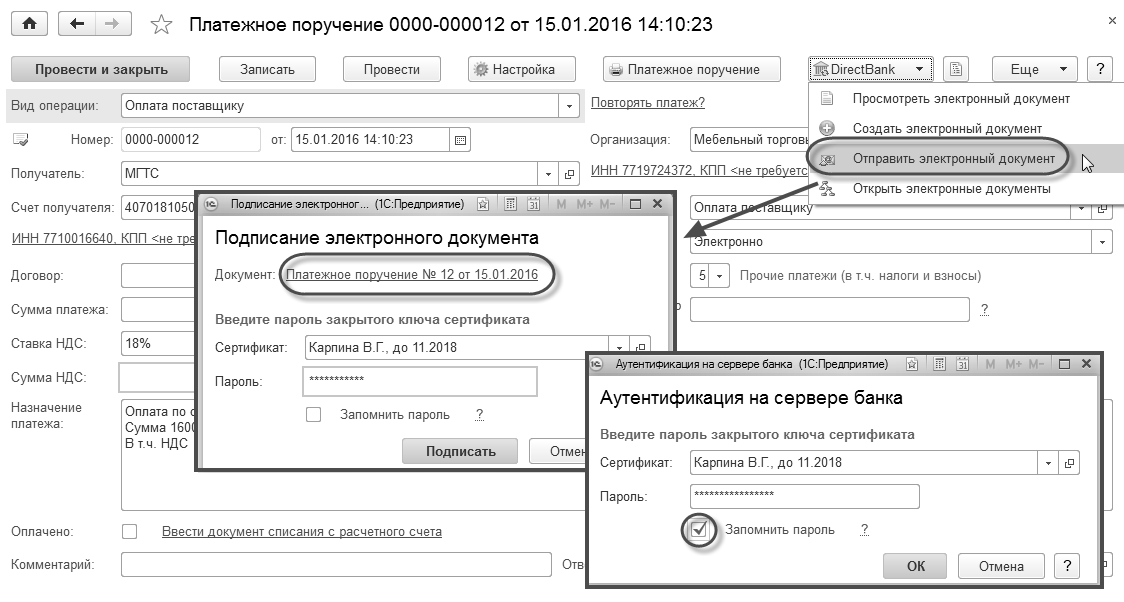

Загрузить из системы "Клиент-банк";

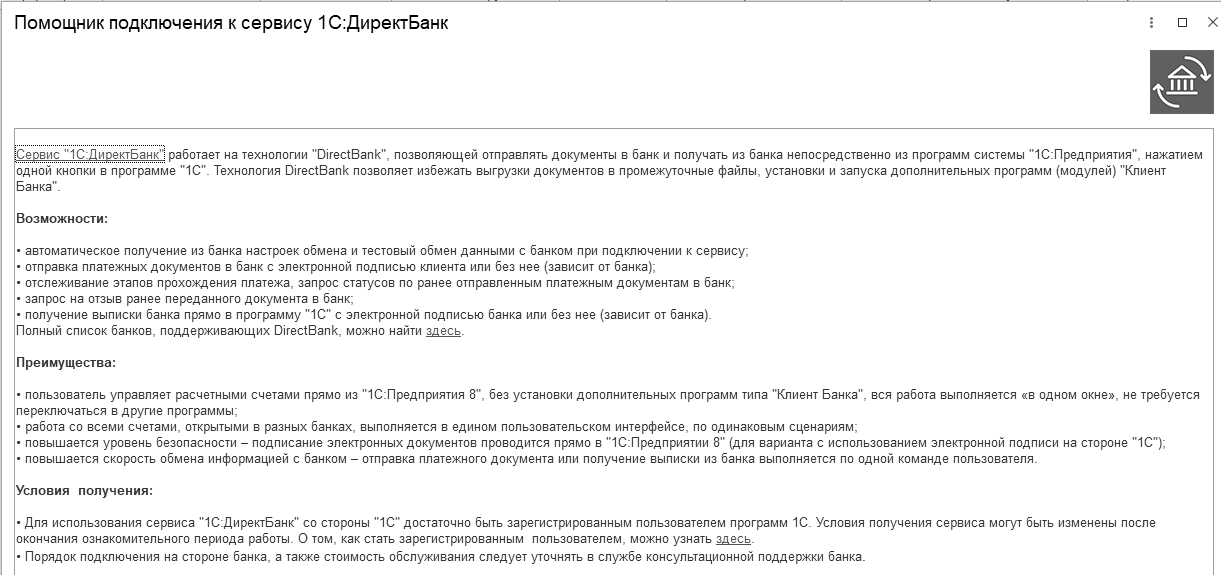

Подключить сервис "1С:ДиректБанк" и обмениваться платежами напрямую (рис. 7.1.2). Данный сервис позволяет отправлять платежи в банк и получать выписки прямо из 1С без переключения в систему Клиент-банк;

Оформить оплату из формы платежного документа. Этот способ применяется тогда, когда движений по банку мало.

Рис. 7.1.2. Путь подключения сервиса

Упражнение № 7.1.1.

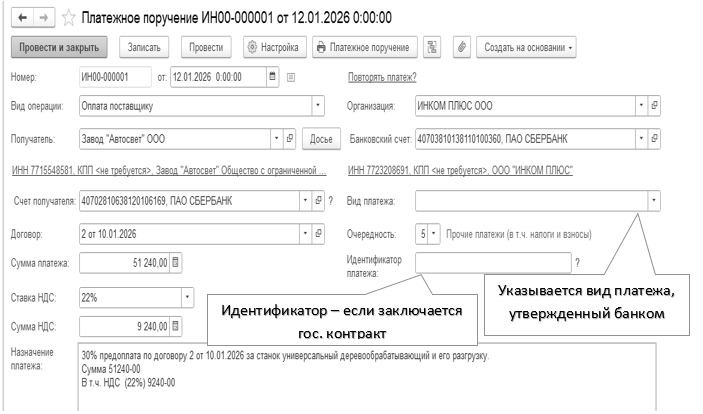

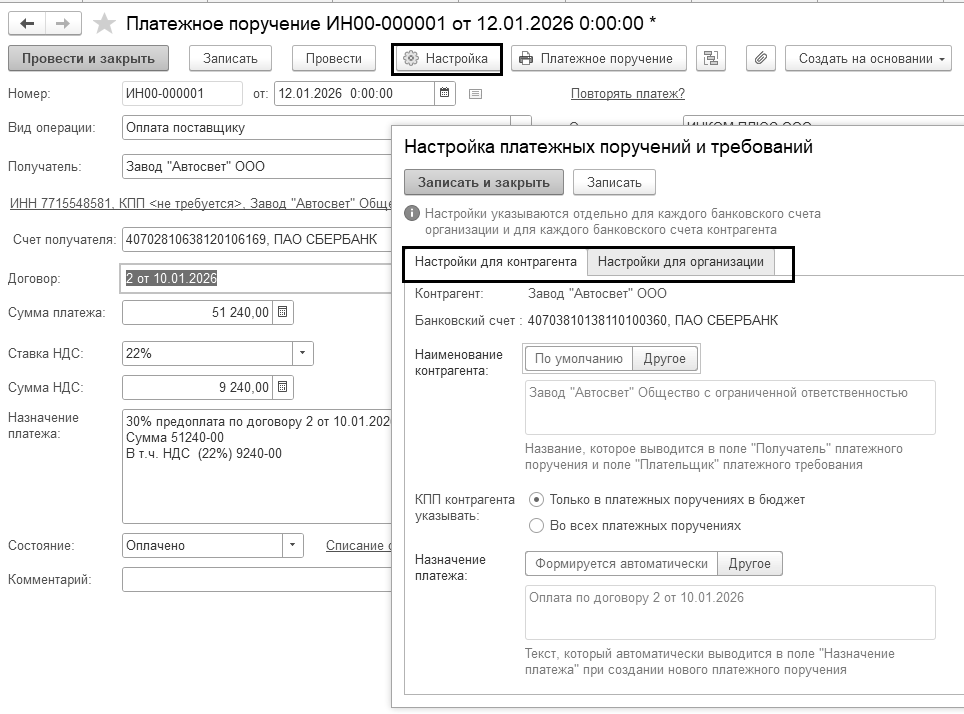

12.01.2026 года перечислите предоплату заводу "АВТОСВЕТ" по договору № 2 от 10.01.2026 года в сумме 51 240 рублей (в т. ч. НДС 22% 9 240 руб.) за станок универсальный деревообрабатывающий и его разгрузку.

На рисунке 7.1.3 показано, как должно быть заполнено платежное поручение для контрагента завод "АВТОСВЕТ".

Цель – создать документ "Платежное поручение".

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения")

Рис. 7.1.3. Форма окна документа "Платежное поручение"

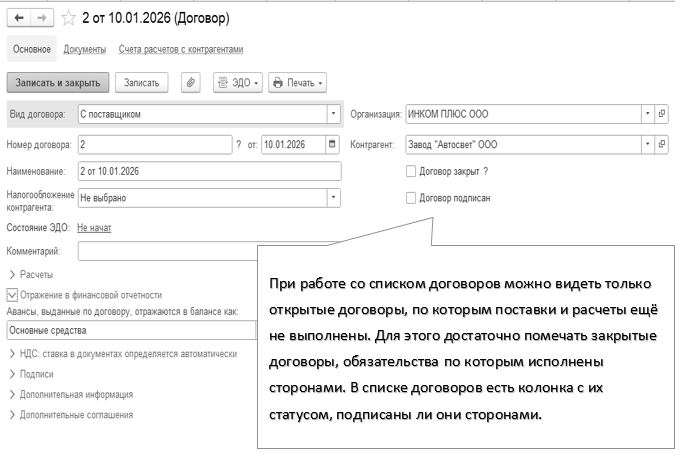

Для правильного формирования баланса проверьте заполнение договора по рисунку 7.1.4.

Рис. 7.1.4. Фрагмент формы справочника "Договор"

В документе "Платежное поручение" можно настраивать данные для их отображения в нем (наименование контрагента, КПП контрагента, назначение платежа и другие настройки).

Делается это при помощи кнопки ![]() , которая находится в верхней части формы платежного поручения (рис. 7.1.5).

, которая находится в верхней части формы платежного поручения (рис. 7.1.5).

Рис. 7.1.5. Форма настройки документа "Платежное поручение",

закладка "Настройки для контрагента"

Настройки указываются для каждого банковского счета организации и для каждого банковского счета контрагента. Аналогичным образом можно делать настройку для организации, осуществляющей платеж.

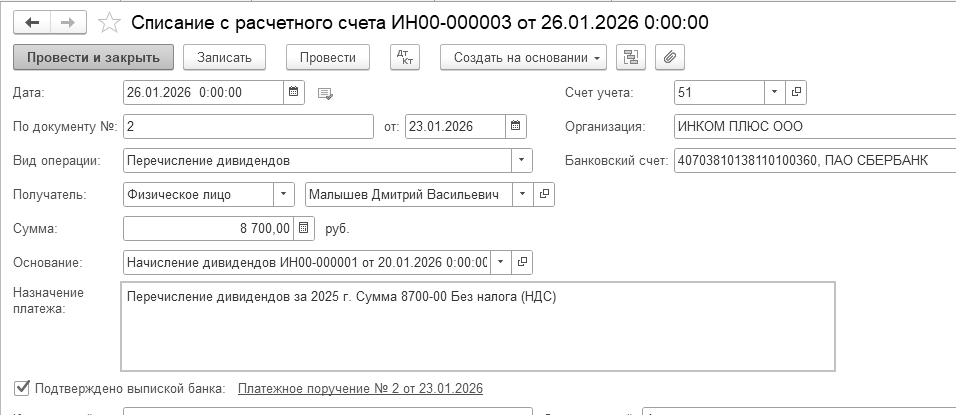

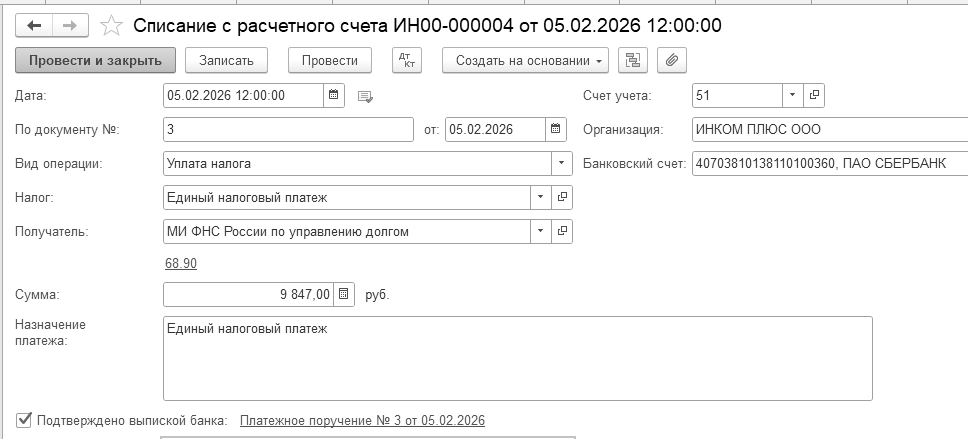

В программе зарегистрировать оплату платежного поручения нужно после получения выписки из банка, например, один из вариантов, при помощи пиктограммы "Еще/Создать на основании/Списание с расчетного счета (рис. 7.1.6).

Рис. 7.1.6. Ввод документа "Списание с расчетного счета"

на основании документа "Платежное поручение"

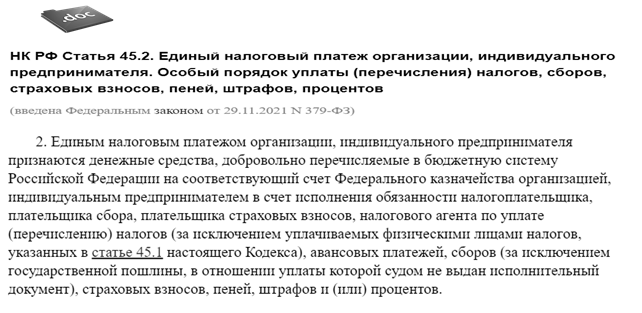

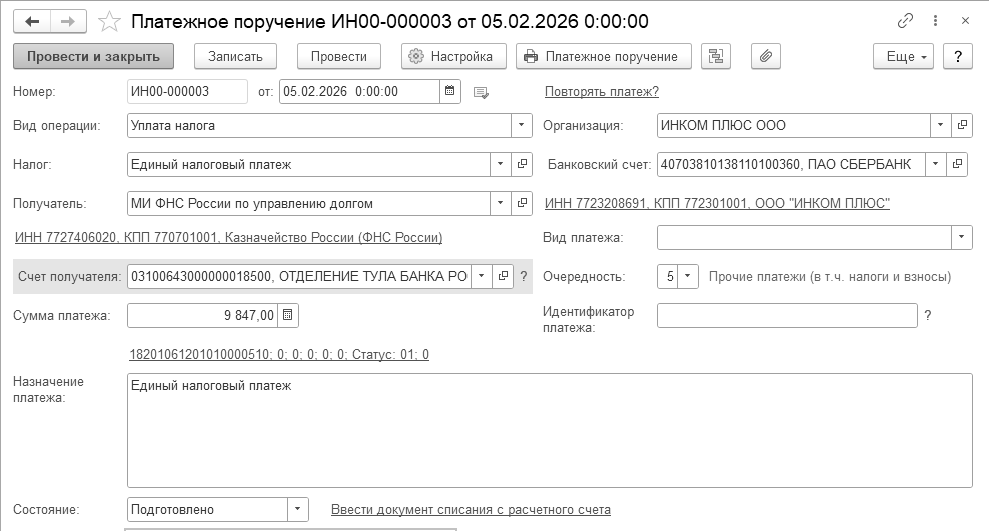

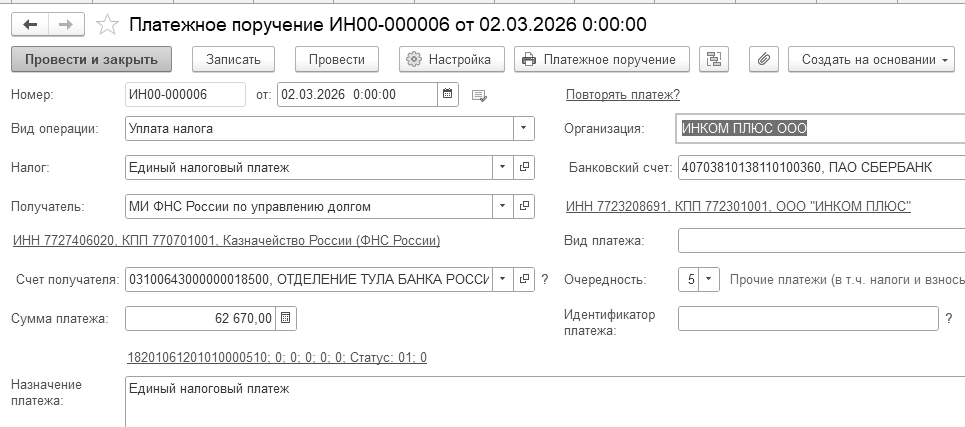

Физические и юридические лица в России с января 2023 года оплачивают налоги, страховые взносы и сборы единым налоговым платежом (ЕПН). Он становится единственным способом уплаты всех налогов.

В таблице 7.2.1 приведены налоги, которые следует уплачивать или в составе ЕНП, или отдельно.

Таблица 7.2.1. Какие налоги уплачивают в составе ЕНП

|

В качестве ЕНП перечисляют |

Можно уплачивать как отдельно, так и в составе ЕНП |

Отдельно от ЕНП уплачиваются |

|

Страховые взносы. Исключение - взносы на травматизм. Их перечисляют в Социальный фонд России, созданный на базе ПФР и ФСС |

Сбор за пользование объектами животного мира |

НДФЛ с выплат иностранцам с патентом |

|

Налог на имущество Земельный налог Транспортный налог |

Сбор за пользование объектами водных биоресурсов |

Госпошлина, по которой суд не выдал исполнительный документ |

|

Налог на спец. режиме при выполнении соглашений о разделе продукции |

Налог на профессиональный доход |

Утилизационный сбор |

|

НДФЛ, налог на прибыль, НДС, акцизы |

|

|

|

Водный налог Налог на добычу полезных ископаемых Налог на дополнительный доход от добычи углеводородного сырья Налог на игорный бизнес |

|

С 2025 года страховые взносы на дополнительное соцобеспечение членов летных экипажей гражданских воздушных судов и работников угольной промышленности |

|

Налог на ПСН, УСН, ЕСХН, АУСН |

|

|

|

Госпошлину, на которую суд выдал исполнительный документ |

|

|

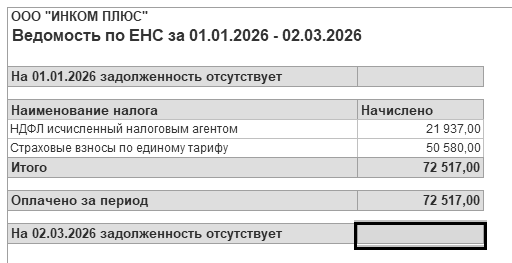

Единый налоговый счет для каждого налогоплательщика РФ был автоматически создан с 1 января 2023 года в соответствии с ФЗ РФ от 14.07.2022 № 263-ОЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации". Он представляет собой единую сумму, отражающую итоговое состояние расчетов налогоплательщика с бюджетом. Перечислять налоги и взносы надо на единый налоговый счет. Разница между внесенным ЕНП и совокупной обязанностью составляет сальдо ЕНС.

Платеж нужно вносить на единый налоговый счет (ЕНС) не позднее крайнего срока уплаты того или иного взноса. Деньги на счете должны накапливаться. Налоговые органы сами зачитывают с ЕНС нужные суммы в счёт уплаты налогов, сборов, штрафов, пеней. Если денег на ЕНС не хватает - образуется отрицательное сальдо, если их больше необходимой суммы - положительное сальдо.

Отрицательное сальдо ЕНС - это долг организации перед бюджетом, а положительное - переплата.

С 1 января 2026 года вводится запрет на искусственные переплаты по единому налоговому счёту (ЕНС). Запрещено перечислять средства при отсутствии реальной налоговой обязанности или переводить их на ЕНС другого лица для уклонения от блокировок или использования «возвратных» схем. Такие транзакции не будут считаться налоговыми платежами.

В случае отсутствия налоговой обязанности перечисленная сумма подлежит возврату. Однако если налоговая инспекция уже произвела зачёт платежа в счёт налогов или недоимки, вернуть его как ошибочный невозможно — он будет учтён только в зачёт текущих и предстоящих начислений.

Совокупная обязанность - это всё, что на данный момент налогоплательщик должен бюджету. Сюда входят все налоги и сборы, по которым настал срок уплаты, а также пени, штрафы, проценты. Не считаются суммы налогов, срок уплаты которых истёк более трёх лет назад.

Несколько раз менялась очередность списания средств с ЕНС. До июля 2023 года было пять очередностей. С 1 июля 2023 года - семь очередностей. С 1 октября 2023 года снова изменилась очередность платежей на ЕНС и с 2024 года действует восемь очередностей (табл. 7.2.2).

Таблица 7.2.2. Очередность списания средств с ЕНС с 01.10.2023

|

Очередность |

До октября 2023 года |

С 01.10.2023 года |

|

1я очередь |

Недоимка по НДФЛ |

Недоимка по НДФЛ |

|

2я очередь |

Текущий платеж по НДФЛ |

Текущий платеж по НДФЛ |

|

3я очередь |

Недоимка по другим налогам, страховым взносам, сборам |

Недоимка по другим налогам, страховым взносам, сборам |

|

4я очередь |

Иные текущие налоги, авансовые платежи, взносы, сборы |

Текущие страховые взносы по уведомлениям или РСВ (до срока уплаты) |

|

5я очередь |

Пени |

Другие налоги, авансовые платежи и сборы (по сроку уплаты) |

|

6я очередь |

Проценты |

Пени |

|

7я очередь |

Штрафы |

Проценты |

|

8я очередность |

- |

Штрафы |

Подведем итог!

ЕНС – это форма учета налоговым органом совокупной обязанности налогоплательщика (консолидация всех обязательств).

ЕНП – это способ исполнения своих обязанностей по уплате налогов и взносов в бюджет путем объединения в одном платежном поручении без указания:

Вида платежа (налог, пени, штраф);

Срока его уплаты (налогового периода);

Принадлежности к конкретному бюджету (ОКТМО и КБК).

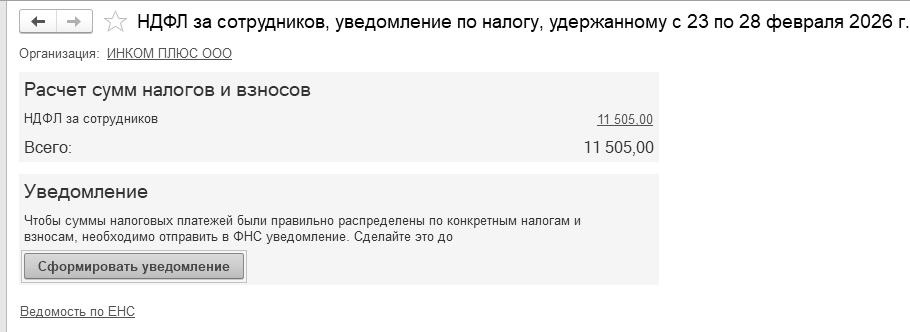

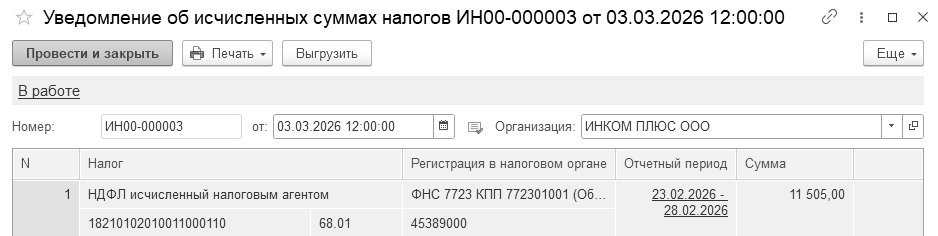

Отчетность по налогам и взносам сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов. Зачитывается ЕНП в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям.

С 2023 года для большинства налогов установлен единый срок сдачи отчетности - не позднее 25-го числа месяца, и срок уплаты - не позднее 28-го числа месяца (Федеральный закон от 14.07.2022 № 263-ФЗ). Изменения касаются страховых взносов, НДФЛ, УСН, НДС, налога на прибыль организаций, налога на имущество организаций и других налогов.

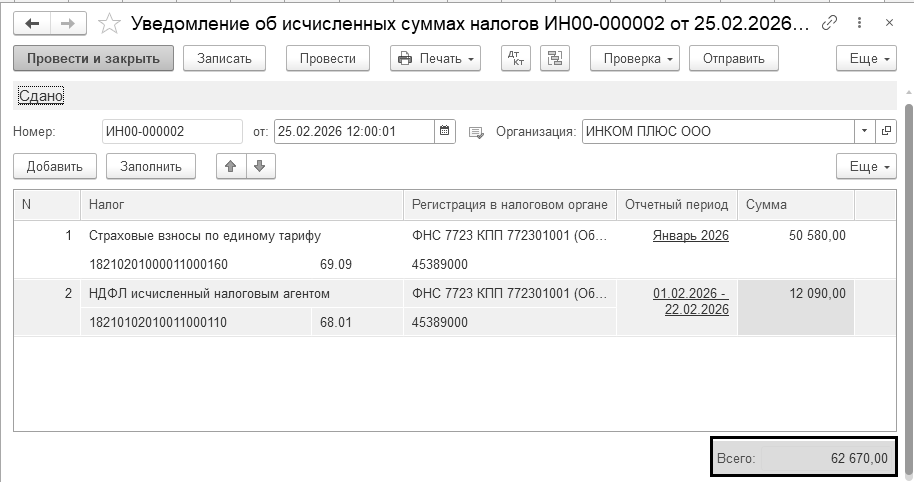

Уведомление об исчисленных налогах, авансовых платежах, сборах, страховых взносах подается, чтобы налоговая инспекция отразила эти суммы в совокупной обязанности на ЕНС. Оно необходимо в одном из случаев (п. 9 ст. 58 НК РФ):

платежи должны быть перечислены в бюджет до подачи налоговой декларации (расчета),

декларация (расчет) не предусмотрена.

Например, по НДФЛ надо сдавать уведомления, потому что сроки представления формы 6-НДФЛ позже сроков уплаты налога. По транспортному налогу также надо сдавать уведомления, так как по этому налогу декларация не сдается. Например, по страховым взносам за январь, февраль подаются уведомления, а за март - нет, так как сроки представления расчета за 1 квартал и уведомления за март совпадают. Например, по налогу при УСН за 1 квартал, полугодие и 9 месяцев подаются уведомления, а по итогам года - нет, так как срок представления уведомления за 4 квартал (год) совпадает со сроком представления декларации.

Например, не надо подавать уведомления по НДС, так как срок представления декларации совпадает со сроком представления уведомления, и в декларации есть данные по всем трем предстоящим платежам.

Подается уведомление в налоговую инспекцию по месту учета организации (по месту жительства ИП).

С 1 сентября 2026 года уведомления по НДФЛ и взносам разрешено подавать на будущие месяцы и на все периоды до конца года. Раньше инспекторы не принимали досрочные уведомления. Например, нельзя было в мае сдать уведомление за июнь. Эти ограничения отменены. Досрочные уведомления выгодны, когда суммы начислений из месяца в месяц не меняются. Если окажется, что заявили меньше, чем по факту должны заплатить, уведомление нужно будет подать заново. Чтобы перейти на новый порядок, уведомлять ИФНС об этом не нужно. Достаточно учесть эти особенности в своем календаре и контролировать, чтобы заявленные суммы совпадали с вашими обязательствами. Налоговики будут списывать с ЕНС взносы и НДФЛ по досрочным уведомлениям частями, а не сразу все заявленные суммы:

НДФЛ спишут на второй день после окончания периода или не позднее трех дней, как сальдо ЕНС станет положительным;

взносы - не позднее 3-го числа месяца, в котором установлен срок их уплаты, или в течение трех дней, как пополните ЕНС, если денег оказалось недостаточно.

По обычным уведомлениям за текущий период в 2026 году ничего не меняется. Инспекторы засчитают платеж в счет уплаты НДФЛ и взносов на следующий день, как получат уведомление.

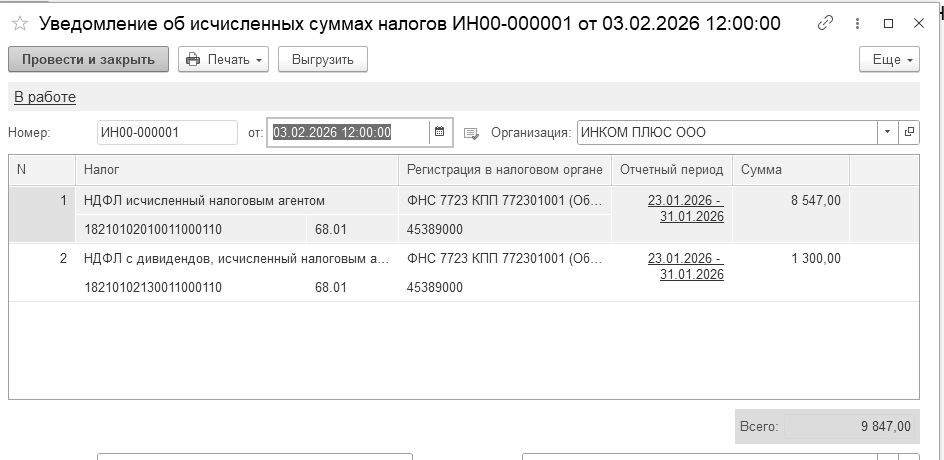

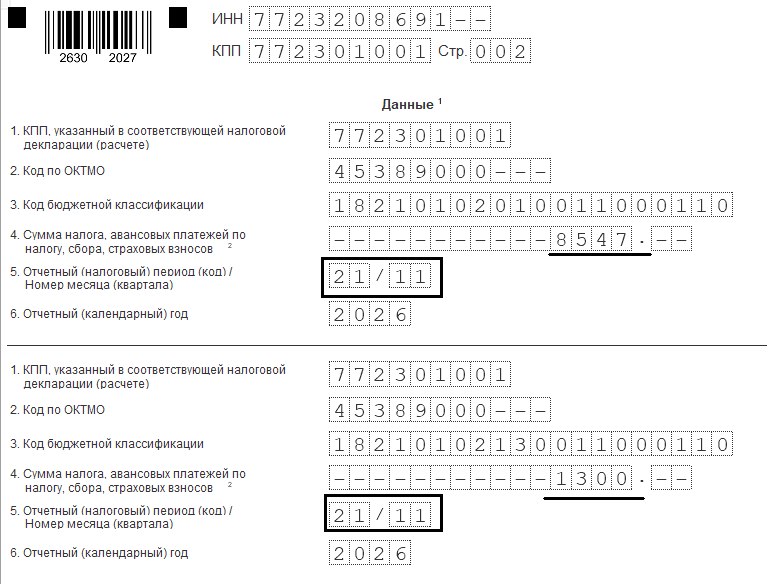

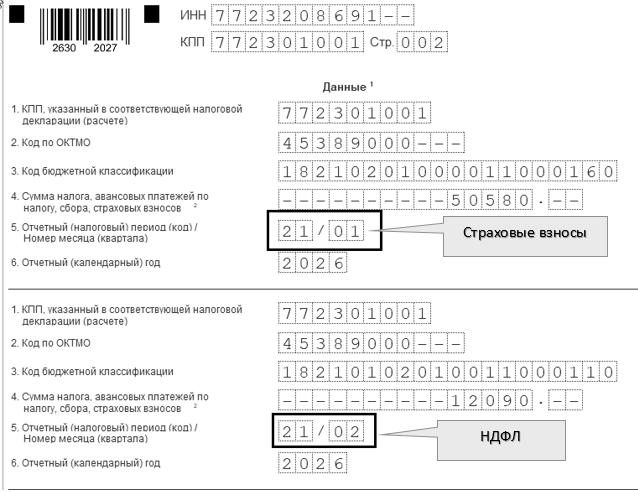

Уведомление содержит пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). КБК - это обязательный реквизит уведомления, который указывается в графе 3. В ней нужно указывать именно отдельные коды, чтобы инспекторы могли соотнести перечисленный ЕНП с налоговыми обязательствами организации. КБК единого платежа такой же, как в 2023 и 2024 годах, - 18201061201010000510. Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление (не представление) уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

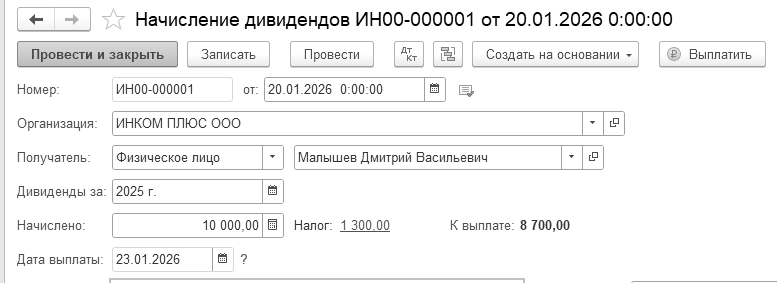

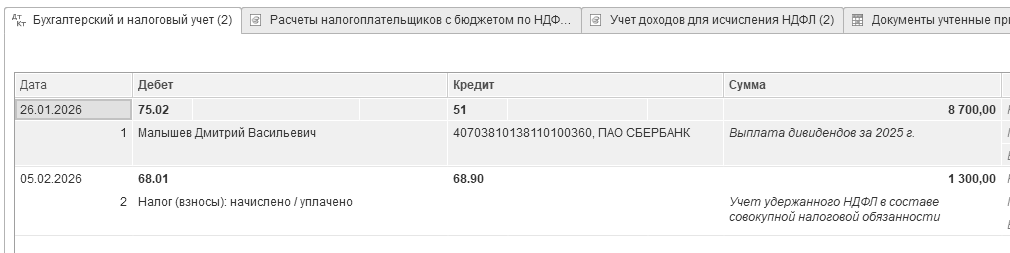

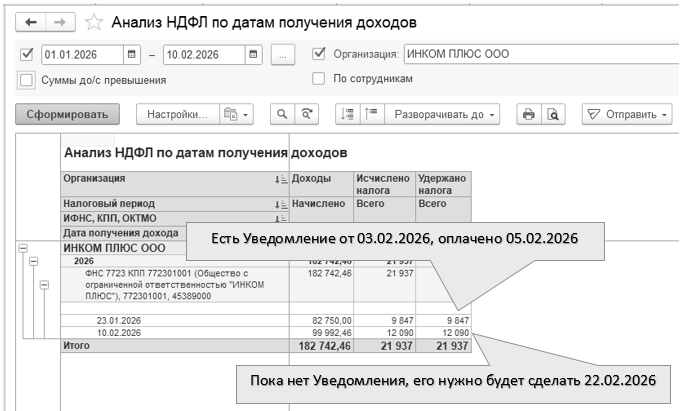

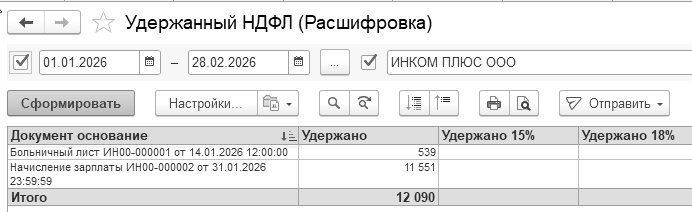

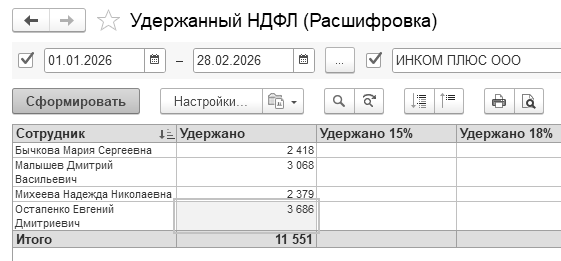

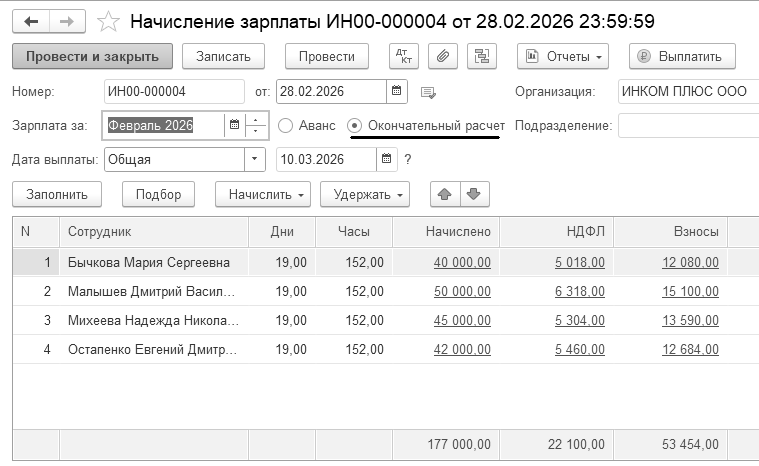

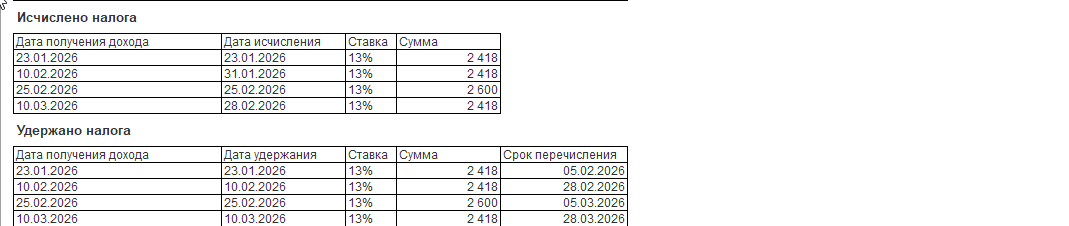

С 2023 года фактической датой получения аванса становится день выплаты, и в этот же день нужно удерживать НДФЛ.

Дата уплаты зависит от даты удержания. А дата удержания, в свою очередь, зависит от даты фактического получения дохода.

Срок уплаты НДФЛ зависит от того, когда его удержали. Списывать налог со счета нужно в следующие даты (п. п. а п. 13 ст. 2 263-ФЗ):

налог удержан с 1 по 22 января – не позднее 28 января текущего месяца;

налог удержан с 23 числа по 30/31 число текущего месяца – не позднее 5-го числа следующего месяца;

налог удержан с 23 по 31 декабря – не позднее последнего рабочего дня текущего года.

Например, удержать НДФЛ нужно будет с аванса, выплаченного 24 (25 суббота) января 2025. Это значит, что уплатить налог следует 5 февраля.

Дата удержания НДФЛ с основных видов доходов в денежной форме:

зарплата - день выплаты;

аванс - день выплаты;

больничное пособие - день выплаты;

отпускные - день выплаты;

командировочные - последний день месяца, в котором утвержден авансовый расчет.

Подавать уведомления по НДФЛ нужно дважды в месяц:

налог удержан с 1 по 22 января – не позднее 25 января текущего месяца;

налог удержан с 23 числа по 30/31 число текущего месяца – не позднее 3-го числа следующего месяца;

налог удержан с 23 по 31 декабря – не позднее последнего рабочего дня текущего года.

Всего уведомлений по НДФЛ в течение года - максимум 24, по два в месяц, за исключением января и декабря. В январе уведомление будет одно, в декабре придется подавать и третье уведомление - по НДФЛ, который удержали с 23 по 31 декабря. Срок - не позднее последнего рабочего дня года.

Например, зарплата в организации выдается 25-го января (аванс), и 10-го февраля (окончательный расчет). Других выплат в период с 1 по 22 января у компании нет. Значит, и подавать уведомление по НДФЛ за январь не нужно.

Об удержанном НДФЛ за период с 1 по 22 января в ИФНС подают уведомление 26 января (перенос с 25 января). Следующее уведомление по НДФЛ за остаток месяца организация подает 3 февраля. Получается, что те организации, которые выплачивают зарплату с 1-22 января, подают в январе лишь одно уведомление.

В уведомлении есть поле "Отчетный (налоговый) период (код) / Номер месяца (квартала)". С 2024 года нужно указывать следующие коды налогового периода:

21 – I квартал;

31 – полугодие;

33 – 9 месяцев;

34 – год.

С 2024 года по платежам в отношении НДФЛ при заполнении кодов "21", "31", "33", "34" указывается номер:

01, 02, 03 – за период с 1-го по 22-е число первого, второго, третьего месяца квартала соответственно;

11, 12, 13 – за период с 23-го числа по последнее число первого, второго, третьего месяца квартала соответственно.

В таблице 7.2.3 представим данные для подачи уведомлений и уплаты НДФЛ.

Таблица 7.2.3. Даты и коды уведомлений за 2026 год

|

Период удержания НДФЛ |

Крайний срок подачи уведомления |

Код периода |

Крайний срок уплаты НДФЛ |

|

С 1 – 22 января |

26 января |

21/01 |

28 января |

|

С 23 – 31 января |

3 февраля |

21/11 |

5 февраля |

|

С 1 – 22 февраля |

25 февраля |

21/02 |

2 марта (перенос с 28 февраля) |

|

С 23 - 28 февраля |

3 марта |

21/12 |

5 марта |

|

С 1 – 22 марта |

25 марта |

21/03 |

30 марта (перенос с 28 марта) |

|

С 23 – 31 марта |

3 апреля |

21/13 |

6 апреля (перенос с 5 апреля) |

|

С 1 – 22 апреля |

27 апреля (перенос с 25 апреля) |

31/01 |

28 апреля |

|

С 23 – 30 апреля |

4 мая (перенос с 3 мая) |

31/11 |

5 мая |

|

С 1 – 22 мая |

25 мая |

31/02 |

28 мая |

|

С 23 – 31 мая |

3 июня |

31/12 |

5 июня |

|

С 1 – 22 июня |

25 июня |

31/03 |

29 июня (перенос с 28 июня) |

|

С 23 – 30 июня |

3 июля |

31/13 |

6 июля (перенос с 5 июля) |

|

С 1 - 22 июля |

27 июля (перенос с 25 июля) |

33/01 |

28 июля |

|

С 23 – 31 июля |

3 августа |

33/11 |

5 августа |

|

С 1 - 22 августа |

25 августа |

33/02 |

28 августа |

|

С 23 - 31 августа |

3 сентября |

33/12 |

7 сентября (перенос с 5 сентября) |

|

С 1 - 22 сентября |

25 сентября |

33/03 |

28 сентября |

|

С 23 - 30 сентября |

5 октября |

33/13 |

5 октября |

|

С 1 - 22 октября |

26 октября (перенос с 25 октября) |

34/01 |

28 октября |

|

С 23 - 31 октября |

3 ноября |

34/11 |

5 ноября |

|

С 1 - 22 ноября |

25 ноября |

34/02 |

30 ноября (перенос с 28 ноября) |

|

С 23 - 30 ноября |

3 декабря |

34/12 |

7 декабря (перенос с 5 декабря) |

|

С 1 - 22 декабря |

25 декабря |

34/03 |

28 декабря |

|

С 23 - 31 декабря |

30 декабря |

34/13 |

30 декабря |

Для учета расчетов на ЕНС в программе "1С:Бухгалтерия 8" нужно:

Рассчитать налоги и взносы учетными документами программы (например, документом "Начисление зарплаты");

Подать уведомления по налогам и страховым взносам (проводок не формирует, действует как отчет);

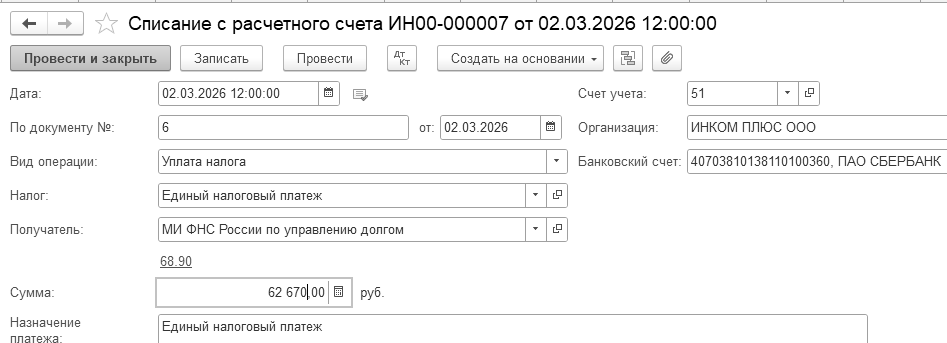

Предстоящие платежи налогов и страховых взносов отражаются на ЕНС при проведении учетных документов (например, документом "Списание с расчетного счета");

Следует в помощнике закрытия месяца выполнить регламентную операцию "Начисление налогов на единый налоговый счет";

Не нужно делать учетные документы "Операции по счету", а все корректировки выполняем документом "Корректировка ЕНС", у которого много видов операций (например, "Начисление налога", "Начисление пени", "Начисление штрафа", "Начисление процентов", "Начисление госпошлины" и другие).

В личном кабинете налогоплательщик видно сальдо расчётов с бюджетом одной суммой и всегда известно, сколько нужно перечислить на ЕНС, чтобы разом закрыть все долги единым платежом. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика. Переплату можно вернуть или зачесть. Нужно следить, чтобы на момент перечисления взносов не было отрицательного сальдо ЕНС.

Специалисты налоговой службы списывают страховые взносы из сальдо ЕНС сразу же, как получают уведомление (п. 8 ст. 78 НК РФ). Деньги с ЕНС списываются только тогда, когда у организации на ЕНС есть свободный остаток. Если уведомление по НДФЛ и взносам поступят единовременно, сначала зачтут НДФЛ, а уже потом взносы (п. 9 ст. 78 НК РФ).

Переплату по налогам (положительное сальдо ЕНС) налогоплательщик (плательщик сбора, страховых взносов, налоговый агент) может как зачесть, так и вернуть на свой банковский счет (п. 1 ст. 79 НК РФ). Существует 2 способа возврата: по заявлению налогоплательщика или по решению налоговой инспекции. Вернуть денежные средства можно в сумме, не превышающей положительного сальдо ЕНС. При нулевом или отрицательном сальдо ЕНС в возврате налоговая инспекция откажет. Если положительного сальдо недостаточно, возврат будет частичный (п. 2 и п. 5 ст. 79 НК РФ).

Налоговая инспекция обязана представить по заявлению организации (п. п. 10 п. 1 ст. 32 НК РФ):

справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (если сальдо отрицательное, справка должна содержать детализированные сведения по обязанности по уплате налогов, авансов, сборов, страховых взносов, пеней, штрафов, процентов);

справку о принадлежности сумм, уплаченных в качестве ЕНП (формируется за период, не превышающий 3 лет, и содержит сведения обо всех денежных средствах, признаваемых ЕНП с указанием их принадлежности);

справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Направить запрос налогоплательщик (плательщик сбора, страховых взносов, налоговый агент) может в электронной форме по ТКС, через личный кабинет налогоплательщика либо в бумажном виде.

Справки о сальдо и о принадлежности ЕНП налоговая инспекция должна представить налогоплательщику в течение 5 рабочих дней со дня поступления запроса, а справку об исполнении обязанности по уплате – в течение 10 рабочих дней (п. 6 ст. 6.1 НК РФ, п. п. 10 п. 1 ст. 32 НК РФ).

Кроме того, налогоплательщик вправе сверить суммы, перечисленные в качестве ЕНП (не в качестве ЕНП), и получить акт такой сверки (п. п. 5.1 п. 1 ст. 21 НК РФ).

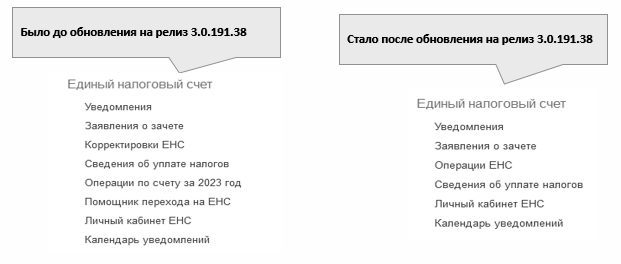

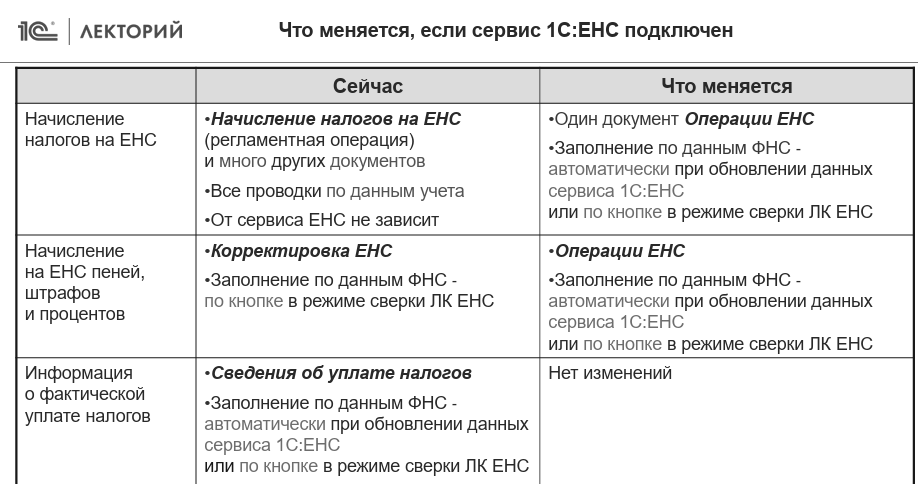

В программе 1С есть возможность получать данные по единому налоговому счету с сервера 1С. Пользователи 1С, у которых настроена интеграция с ЛК ФНС в программе 1С, могут контролировать состояние ЕНС напрямую из программы без перехода на сайт ФНС России. Этот режим включится автоматически с начала месяца, в котором было выполнено обновление приложения на релиз 3.0.19.18. Все начисления на ЕНС отражаются автоматически по данным ФНС документом "Операции ЕНС". При проведении регламентной операции "Начисление налогов на единый налоговый счет", документов начисления и выплаты зарплаты и др. проводки по начислению налогов на ЕНС не создаются. Удаляются проводки по этим документам с начала месяца, в котором было выполнено обновление, поскольку будут загружены данные ФНС документами "Операции ЕНС".

Для организаций, у которых не настроена интеграция с Личным кабинетом ФНС, порядок начисления задолженности по уплате налогов на ЕНС не меняется. Это означает:

начисление налогов, взносов, сборов производится регламентным документом "Начисление налогов на единый налоговый счет";

начисление зарплатных налогов и взносов производится документами "Начисление зарплаты" (в рамках страховых взносов), "Списание с расчетного счета" (в рамках перечисления зарплаты по ведомости через банк), "Выдача наличных" (в рамках перечисления зарплаты по ведомости из кассы);

по налогам, рассчитываемым компанией самостоятельно, надо делать документ "Операции ЕНС";

начисление пеней, процентов, штрафов, пошлин надо делать документ "Операции ЕНС";

зачет средств ЕНС в счет уплаты конкретного налога надо самостоятельно создавать документ "Сведения об уплате налогов".

На панели разделов "Операции" присутствует группа "Единый налоговый счет", в которой есть гиперссылки на используемые документы (рис. 7.2.1).

Рис. 7.2.1. Фрагмент формы окна раздела "Операции"

Для первичного подключения к личному кабинету ФНС из программы 1С необходим сертификат квалифицированной электронной подписи (КЭП), и подключение к "1С:Отчетность". Возможности сервиса "1С:ЕНС" доступны без дополнительной оплаты, если тариф предусматривает обмен с ФНС. Требуется авторизация на стороне ФНС.

КЭП может быть оформлен:

на руководителя;

в виде личного сертификата сотрудника (без привязки к компании) с обязательным приложением МЧД, зарегистрированной в распределенном реестре ФНС.

Если экономический субъект ещё не пользуется 1С-Отчетностью, то воспользоваться этим функционалом можно, если подключиться по специальному тарифу "Промо ЕНС" на 6 месяцев. Отправка отчетности в ФНС помимо уведомлений об исчисленных суммах налогов, а также отправка отчетности в другие контролирующие органы при подключении этого тарифа недоступны.

Сервис 1С:ЕНС позволяет:

контролировать сальдо ЕНС и все операции на ЕНС;

видеть предстоящие платежи, как видит их налоговый инспектор;

контролировать суммы задолженности;

проводить автоматическую сверку данных учета и данных ФНС по различным разделам учета;

автоматически формировать сведения об уплате налога;

отражать одним кликом начисленные на стороне ФНС: штрафы, пени и проценты, госпошлину, возмещение НДС;

формировать и отправлять в ФНС заявления, уведомления и запросы по ЕНС.

Из программы 1С обратиться к помощнику можно при помощи меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/Личный кабинет ЕНС" (рис. 7.2.2).

Рис. 7.2.2. Настройка интеграции личного кабинета ЕНС

Настройка способа получения данных по единому налоговому счету из личного кабинета ФНС выполняется автоматически.

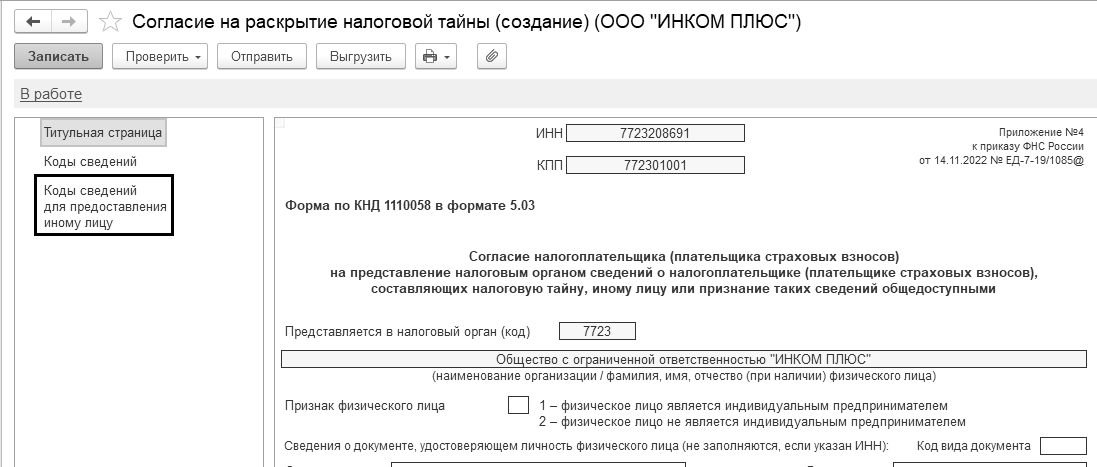

Производится быстрая загрузка данных через сервер 1С, если есть действующее согласие на раскрытие налоговой тайны (Форма по КНД 1110058), оформленное на ООО "Научно-производственный центр "1С" (ИНН 7729510210), есть действующее согласие для быстрой загрузки данных. Со стороны ФНС требуется 2 дня для активации согласия (рис. 7.2.3).

Если действующего согласия нет - загрузка данных ЕНС производится с сервера ФНС. При каждом запросе на обновление данных требуется квалифицированная электронная подпись.

Рис. 7.2.3. Форма окна Согласия

Что меняется, если сервис "1С:ЕНС" подключен, покажем на рисунке 7.2.4 из видеозаписи 1С:Лекторий.

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://its.1c.ru/files/lector20251225-1.pdf

![]()

Рис. 7.2.4. Перечень документов, если сервис "1С:ЕНС" подключен

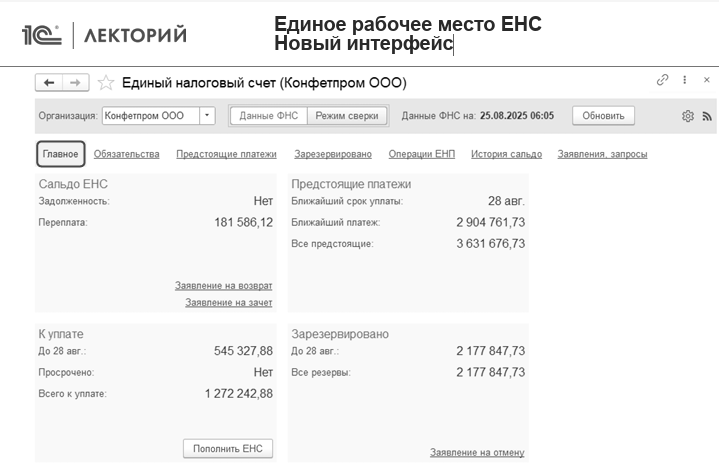

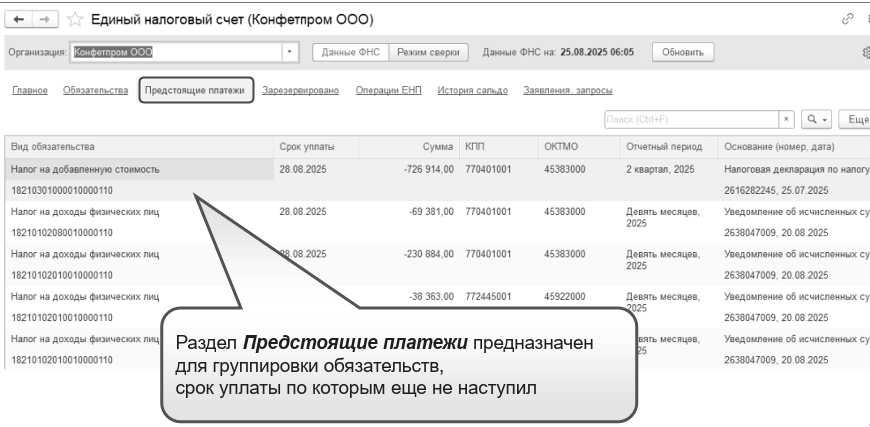

Фрагменты единого рабочего места ЕНС в новом интерфейсе выглядит так, как показано на рис. 7.2.5 из видеозаписи 1С:Лекторий.

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://its.1c.ru/files/lector20251225-1.pdf

![]()

Рис. 7.2.5. Фрагменты окон, ЕНС

Реквизиты для уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов единым налоговым платежом на ЕНС (начиная с 27 октября 2025 года) представлены в таблице 7.2.4.

Таблица 7.2.4. Реквизиты для платежного поручения по ЕНП

|

Номер поля п/п |

Наименование поля |

Значение |

|

101 |

Статус |

01 |

|

13 |

Наименование банка получателя средств |

ОКЦ №7 ГУ Банка России по ЦФО//УФК по Тульской области, г. Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

40102810445370000059 |

|

16 |

Получатель ИНН КПП |

Казначейство России (ФНС России) 7727406020 770701001 |

|

17 |

Номер казначейского счета |

03100643000000018500 |

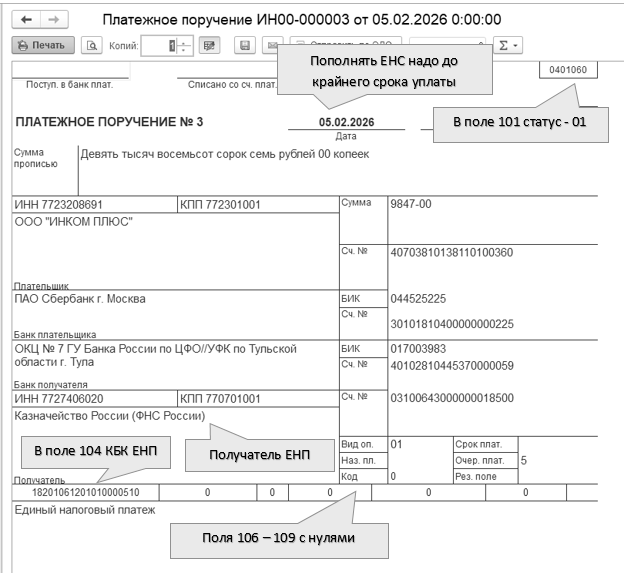

В платёжном поручении в полях 105-109 нужно указывать нули (рис. 7.2.6).

Рис. 7.2.6. Некоторые реквизиты ЕНП

С 01.01.2026 года в поле "КПП" при уплате ЕНП всегда нужно указывать "0". А в поле "Плательщик" ИП, нотариусы, адвокаты, КФХ должны будут указывать свой статус в скобках рядом с Ф. И. О., например, Иванов Александр Сергеевич (ИП).

С 2026 года согласно рекомендации БМЦ Р-175 "Единый налоговый счет" в программе добавлена статья движения денежных средств "Единый налоговый платеж" (ЕНП), чтобы идентифицировать расходы по ЕНП при заполнении отчета "Отчет о движении денежных средств". Эта статья с 2026 года используется по умолчанию для заполнения реквизита "Статья расходов" в следующих документах уплаты ЕНП:

Платежное поручение;

Списание с расчетного счета;

Расходный кассовый ордер;

Поступление на расчетный счет (для операции возврата с ЕНС).

Изменений по взносам на страхование от несчастных случаев нет. Их нужно перечислять, как раньше - до 15-го числа и отдельной платёжкой, а не в составе единого налогового платежа.

В программе "1С:Бухгалтерия 8" платежные поручения могут быть сформированы следующими способами:

вручную из списка "Платежные поручения";

из "Задачи организации" в разделе "Главное";

из помощника "Начисленные налоги и взносы".

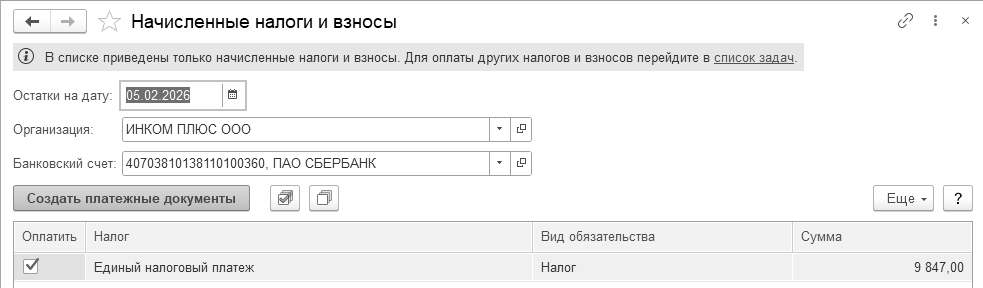

В программе разработан быстрый механизм для формирования платежных поручений на уплату налогов – это обработка "Начисленные налоги и взносы". Обратиться к обработке "Начисленные налоги и взносы" можно при помощи меню "Панель разделов/Банк и касса/Банк/Платежные поручения". На командной панели списка платежных поручений следует нажать кнопку "Оплатить/Начисленные налоги и взносы". Обработка выполняет анализ остатков счетов расчетов по налогам и предлагает пользователю отметить строки, на основании которых далее сформировать платежные поручения. Появляются платежные поручения после нажатия кнопки "Сформировать". Созданные платежные поручения можно открыть, откорректировать и распечатать.

Если пользователь не хочет обращаться к обработке "Начисленные налоги и взносы", и создает платежное поручение самостоятельно, то при вводе документа "Платежное поручение" необходимо выбрать операцию "Уплата налога". В этом случае откроется справочник "Налоги и взносы".

В поле "Налог" следует выбрать нужный налог из указанного выше справочника, заполнить все необходимые реквизиты платежного поручения, указать сумму платежного поручения. Исправить автоматически заполненные реквизиты можно, нажав на гиперссылку в форме платежного поручения (рис. 7.2.7).

Рис. 7.2.7. Фрагмент формы окна документа "Платежное поручение"

Из журнала "Платежные поручения" можно списком распечатать выделенные вами платежные документы, применив сочетание клавиш Ctrl + A. Затем нажав кнопку "Печать" в верхней части шапки Журнала можно получить на экране нужные печатные формы.

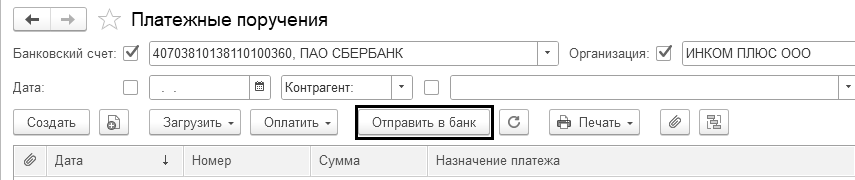

Открыв список платежных поручений при помощи кнопки "Отправить в банк" можно выгрузить документы в банк. Но выгрузить можно в том случае, если документы проведены.

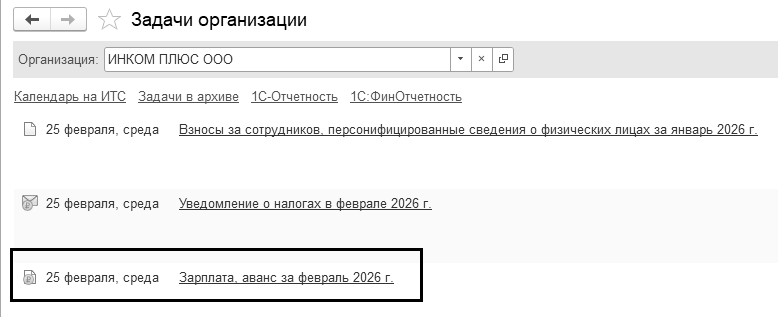

В программе есть еще один способ получить заполненное платежное поручение. И именно этот способ рекомендуют разработчики, т. к. обработка будет подставлять в платежный документ именно ту сумму налога, которую следует уплатить за этот период. Для этого надо зайти в раздел "Главное/Задачи организации" (рис. 7.2.8).

Рис. 7.2.8. Фрагмент формы окна "Список задач"

Статус задач позволяет подготовить платежные поручения по ЕНП, уведомления. Статус задач организации по уведомлениям об исчисленных суммах налогов обновляется и для случаев, когда уведомления создаются не через задачи, без использования помощников. Заполняется он на основе состояний уведомлений.

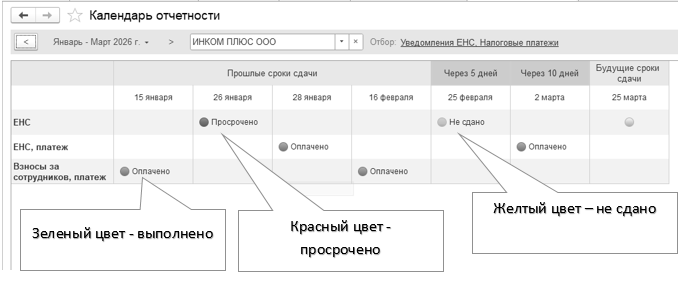

На этой же странице есть календарь бухгалтера, и именно здесь можно увидеть сроки платежей, и потом оформить нужное платежное поручение в бюджет. Календарь бухгалтера напомнит об этих событиях с учетом новых сроков.

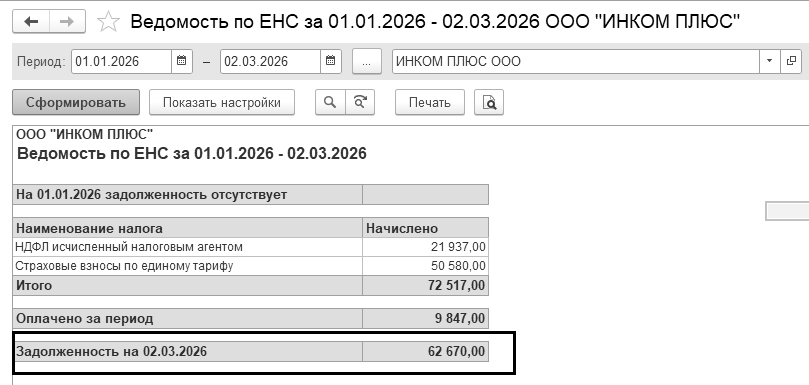

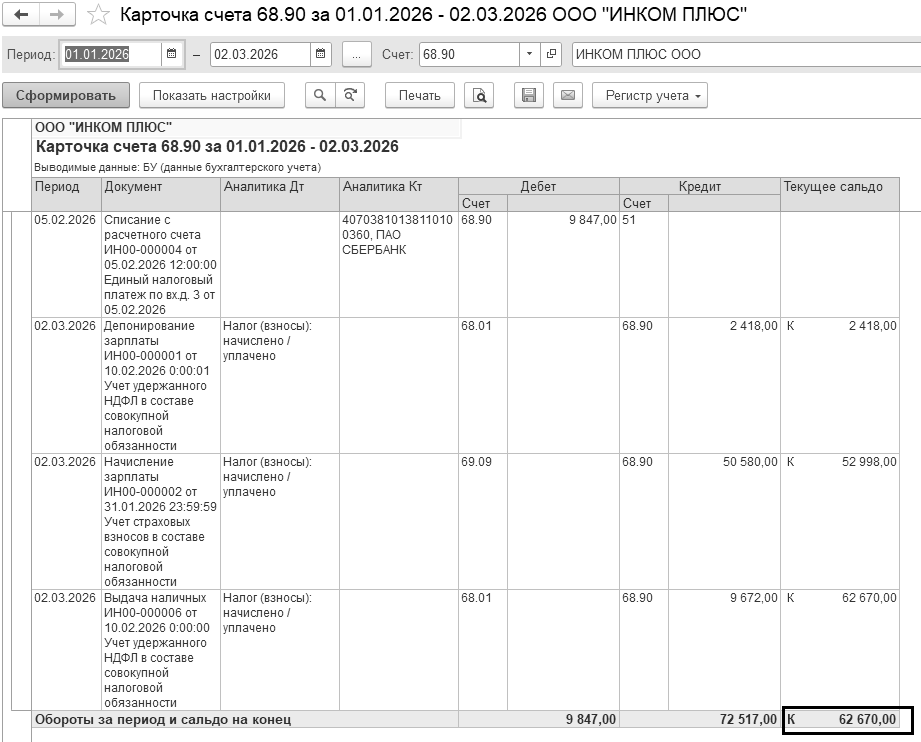

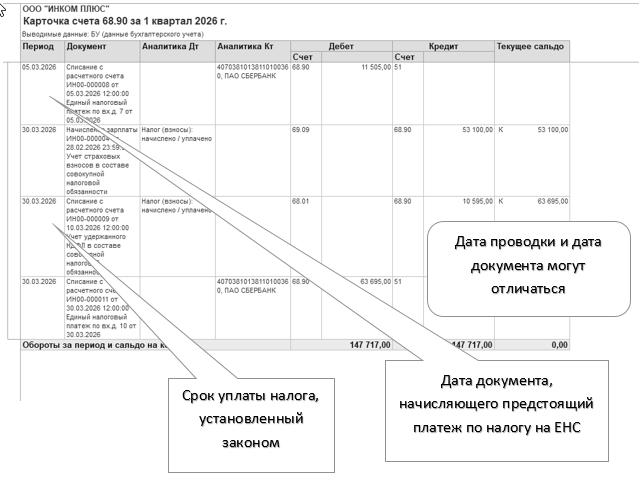

В программе 1С сведения о расчетах с бюджетом при уплате ЕНП собираются на счете 68.90 "Единый налоговый счет". На этом счете собирается совокупная обязанность по уплате налогов и взносов. Чтобы суммы появились, достаточно начислить, выплатить зарплату и выполнить закрытие месяца.

Пройдя по гиперссылке "Уведомления", пользователь переходит в форму списка документов "Уведомления об исчисленных суммах налогов". Когда он нажимает кнопку "Создать", он может формировать и заполнять уведомления вручную. С 2024 года документ "Уведомление об исчисленных суммах налогов" используется только для подготовки и отправки уведомлений в ФНС, проводки по нему не формируются.

Документы "Операции ЕНС" создаются автоматически по данным ФНС при обмене с ЛК ФНС или по кнопке в режиме сверки, если настроена интеграция с ЛК ФНС. Документ "Операции ЕНС", содержит виды операций, которые позволяют автоматически подбирать счета учета, и корректировать ЕНС. В документе есть табличная часть, в которую будут перенесены все виды операций. Для всех операций можно сделать один документ. Документ используют при начислении налогов, взносов, сборов, при начислении пеней, процентов, штрафов, пошлин, при зачете средств ЕНС в счет уплаты конкретного налога. Если интеграция с ЛК ФНС в программе 1С не настроена, то документы "Операции ЕНС" требуется создавать вручную., например, водный налог. Бухгалтерские проводки формируются датой документа.

Платежные поручения на единый налоговый платеж на сумму страховых взносов по единому тарифу и платежного поручения в Социальный фонд России (СФР) на страховые взносы от несчастных случаев также удобно сформировать из списка задач.

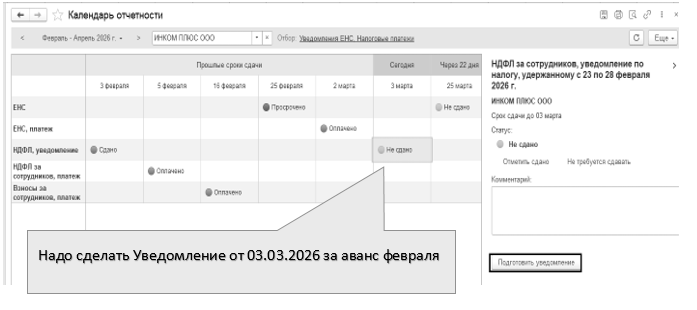

В программе есть календарь уведомлений по налогам и взносам. Теперь можно сразу по всем налогам проверить наличие уведомлений и их состояние, подготовить и отправить очередные по сроку уведомления (рис. 7.2.9). Индивидуальным предпринимателям календарь напомнит также о сроке отправки заявлений о зачете средств с единого налогового счета в счет предстоящей обязанности по уплате страховых взносов за себя (резервирование остатка ЕНС).

Рис. 7.2.9. Форма окна "Календарь уведомлений"

Организация получает от банка выписки по своему счету на определенную дату с приложением копий документов, на основании которых зачислены или списаны средства.

В программе существует возможность отражения таких операций, при этом используется журнал (диалог) "Банковские выписки" (меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки").

Диалог "Банковские выписки" – это журнал двух документов: "Поступление на расчетный счет" и "Списание с расчетного счета". Указанные документы пользователи могут загружать при помощи системы "Клиент-банк" (кнопка "Загрузить"), или добавлять при помощи пиктограмм "+Поступление" и "– Списание" (рис. 7.3.1).

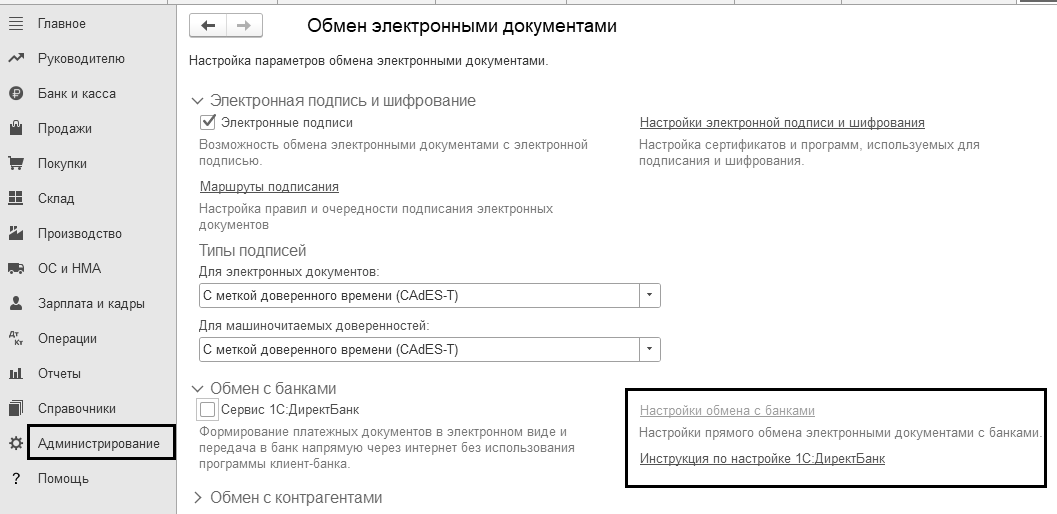

Про обработку "Обмен с клиентом банка" в методическом материале будет рассказано позже, а сейчас мы рассмотрим формирование указанных выше банковских документов самостоятельно (вручную).

В форме списка журнала "Банковские выписки" указываются дата выписки, организация, расчетный счет. Здесь же список документов можно отобрать по организации, банковскому счету, контрагенту, назначению платежа и другим реквизитам документов поступления и списания. При выборе документа в журнале выводятся итоговые остатки и обороты на дату документа. Форма списка журнала с помощью быстрых отборов позволяет устанавливать просмотр строк выписок только за один день. В данном журнале предусмотрен быстрый отбор по организации, банковскому счету, дате, контрагенту, назначению платежа.

Рис. 7.3.1. Фрагмент формы списка журнала "Банковские выписки"

С помощью журнала "Банковские выписки" можно проверить, все ли операции по движению денежных средств на расчетном счете отражены в базе. Если бы все задания этого раздела были нами выполненными, то на рисунке 7.3.2 можно увидеть остатки начальные и конечные. В нижней части формы журнала "Банковские выписки" приводятся суммы остатка на начало дня, конец дня, а также движения за день.

Рис. 7.3.2. Форма банковской выписки за 13.01.2026 года

При показе итогов в информационном поле устанавливается отбор по банковскому счету без отбора по бухгалтерскому счету денежных средств. Если один и тот же банковский счет (элемент справочника) привязать к разным счетам учета денежных средств (например, 51 и 55), то в подвале формы банковской выписки итоги будут суммироваться.

Поступление и списание безналичных денежных средств в программе могут регистрироваться вручную, автоматически с помощью загрузки данных из программы "Клиент банка" или непосредственно из банка в случае наличия прямого обмена.

В программе "1С:Бухгалтерия 8" в журнале "Банковские выписки" суммы поступления и списания заполняются по документам "Поступление на расчетный счет" и "Списание с расчетного счета" и не могут быть изменены пользователем вручную. Указанные документы всегда формируют проводки.

Документ "Поступление на расчетный счет" предназначен для учета поступления безналичных денежных средств на расчетный счет организации по выписке банка.

К документу "Поступление на расчетный счет" можно обратиться при помощи меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки/+Поступление".

Документ "Поступление на расчетный счет" можно ввести на основании документов:

Реализация (акт, накладная, УПД);

Оказание услуг;

Передача НМА;

Передача ОС;

Отчет комитенту;

Отчеты комиссионеров о продажах;

Выдача наличных;

Платежное требование;

Счет покупателю.

Заполняя документ "Поступление на расчетный счет" отследите правильность указания НДС в соответствующей графе формы. Это необходимо для автоматического формирования счетов-фактур на аванс, т. к. они формируются в программе автоматически. Если НДС не указать, то счета-фактуры по авансам, полученным автоматически не сформируются.

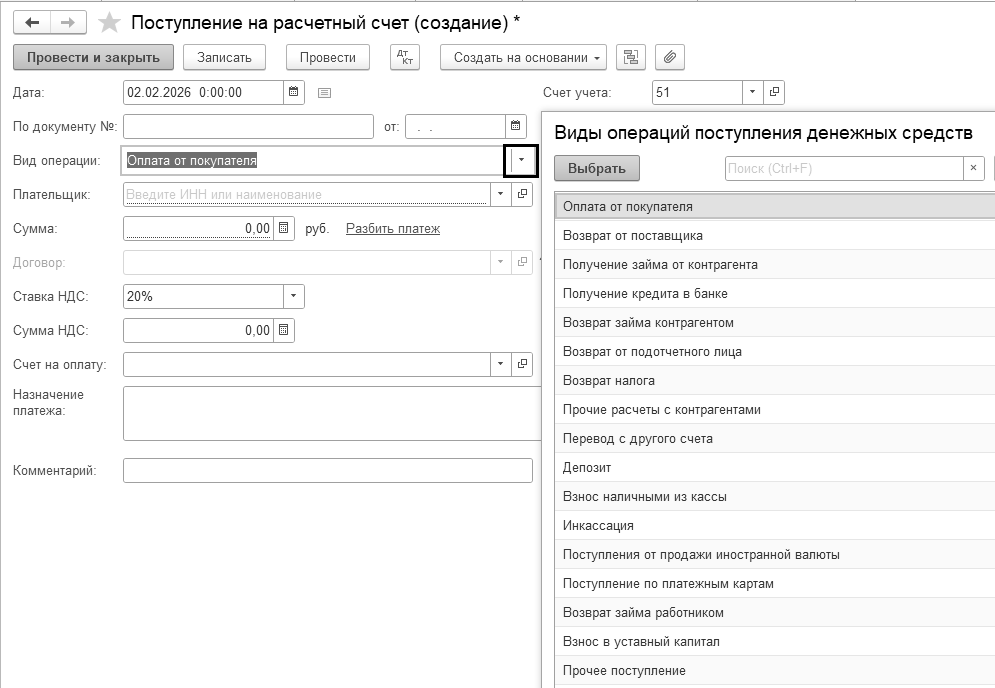

При создании документа "Поступление на расчетный счет" программа запросит выбрать вид операции. Внешний вид диалогового окна документа "Поступление на расчетный счет" будет меняться при выборе вида операций (рис. 7.3.1.1).

Рис. 7.3.1.1. Список видов операций документа "Поступление на расчетный счет"

Переходя от поля к полю, заполняйте диалоговую форму документа. В полях белого цвета необходимо осуществлять выбор элемента из справочников "Контрагенты" или "Договоры контрагентов" нажав кнопку![]() . Если вы не находите в справочнике необходимый элемент, можно, не прерывая процесс заполнения документа, ввести новую позицию, выбрать ее и продолжить заполнение документа.

. Если вы не находите в справочнике необходимый элемент, можно, не прерывая процесс заполнения документа, ввести новую позицию, выбрать ее и продолжить заполнение документа.

Рассмотрим назначение некоторых операций.

При помощи вида операции "Оплата от покупателя" оформляется поступление безналичных денежных средств от покупателя. При заполнении документа необходимо обратить внимание на вид договора. Надо выбирать тот, у которого вид договора, или:

"С покупателем",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом) на продажу",

"С комиссионером (агентом) на закупку",

"С комитентом (принципалом) на закупку".

Если в договоре будет указан другой его вид, то вы не увидите договор в справочнике "Договоры" в момент оформления операции (рис. 7.3.1.2).

Рис. 7.3.1.2. Фрагмент формы элемента справочника "Договоры"

Когда деньги поступают от покупателя, тогда в верхней части документа "Поступление на расчетный счет" заполняется организация, банковский счет предприятия, контрагент и договор с контрагентом. Документ можно провести. На этом этапе изменяется состояние остатка денежных средств на расчетном счете организации. Проведенный документ "Поступление на расчетный счет" с видом операции "Оплата от покупателя" формирует бухгалтерские записи: дебет 51 "Расчетные счета" кредит 62 "Расчеты с покупателями и заказчиками". Налоговые суммы в данном случае этот документ оформит только по кредиту счета 62.

Если денежные средства возвращаются поставщиком, то следует выбрать вид договора, или:

"С поставщиком",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом) на продажу",

"С комиссионером (агентом) на закупку",

"С комитентом (принципалом) на закупку".

Покупателю товаров, работ, услуг выставляют счет. В счете указываются все реквизиты, которые необходимы покупателю для перечисления денежных средств на счет продавца товаров (работ, услуг).

В программе документ "Счет покупателю" служит для получения печатной формы, и еще для того, чтобы на его основании оформить другие документы. В частности, документ "Поступление на расчетный счет".

В документе "Счет покупателю" по гиперссылке "НДС в сумме" указывается:

"Тип цен" – цена товара, по которой оформляется реализация. Выбирается из нескольких допустимых для товара цен. Тип цен заполняется автоматически тем типом цен, который установлен в договоре покупателя или основным типом цен продажи, который установлен в настройках пользователя.

"Валюта" – валюта документа. Валюта заполняется автоматически валютой договора.

В документе "Счет покупателю" отслеживается состояние оплаты счета: "Не оплачен", "Оплачен", "Оплачен частично", "Отменен".

При создании нового счета автоматически рассчитывается дата, до которой счет должен быть оплачен покупателем. По умолчанию это дата документа плюс количество дней, установленных в настройке "Срок оплаты выставленных счетов" (Панель разделов/Продажи/Панель навигации/Настройки/Сроки оплаты покупателями). Срок в счете оплаты можно изменить, либо очистить – в таком случае условие не будет выводиться в печатной форме.

При начальной выписке документа "Счет покупателю" статусу документа присваивается состояние "Не оплачен". Впоследствии его можно изменить следующими способами:

Ручная установка состояния оплаты счета в форме документа;

Ручная установка состояния оплаты счета в форме списка документов путем выбора пунктов панели задач и контекстного меню;

Автоматическая установка состояния оплаты счета, при выборе его в качестве основания оплаты в документах "Поступление на расчетный счет" и "Поступление наличных".

В качестве основания оплаты нельзя выбрать счета со статусом "Отменен". В случае необходимости выбора такого счета - он должен быть предварительно вручную переведен в статус отличный от статуса "Отменен".

Для документа "Счет покупателю" предусмотрены печатные формы: "Счет на оплату" и "Договор". По команде меню "Печать счета (с печатью и подписями)" выводится печатная форма, содержащая логотип организации, факсимильные подписи должностных лиц, печать организации и дополнительные условия. Логотип, факсимильные подписи и печать настраиваются в группе "Логотип и печать" в форме справочника "Организации".

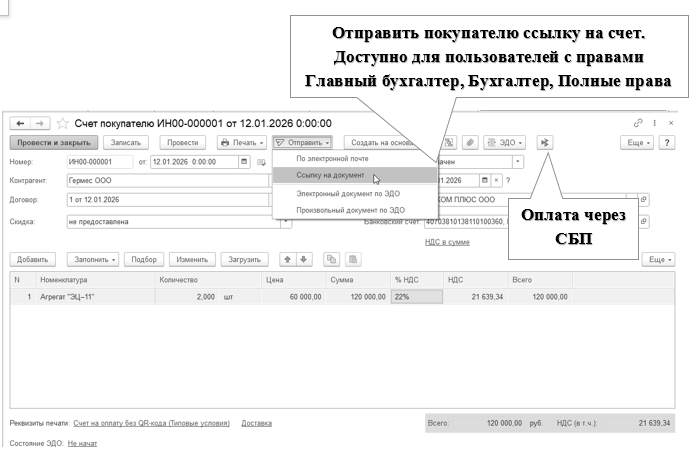

В программе 1С можно выбирать, печатать счет покупателю с QR-кодом или без него. А если настроен прием платежей через СБП, выбрать, какой QR-код печатать - QR-код для оплаты через СБП или QR-код для оплаты по платежным реквизитам. Варианты печати зависят от того, какой "Вид контрагента" указан в карточке покупателя:

"Физическое лицо" или "Самозанятый" - печатать счет с QR-кодом для оплаты через СБП, с QR-кодом для оплаты по платежным реквизитам или без QR-кода;

"Индивидуальный предприниматель" - с QR-кодом для оплаты по платежным реквизитам или без QR-кода;

"Юридическое лицо" - без QR-кода.

Есть возможность из программы 1С поставщику отправить ссылку покупателю на счет на его электронную почту, Telegram или WhatsApp, а покупателю - по ссылке посмотреть или загрузить счет себе в программу. Электронная подпись не требуется. Чтобы воспользоваться такой возможностью, достаточно иметь доступ к интернету.

Обратиться к документу "Счет покупателю" можно при помощи меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета покупателям".

Упражнение № 7.3.1.1.

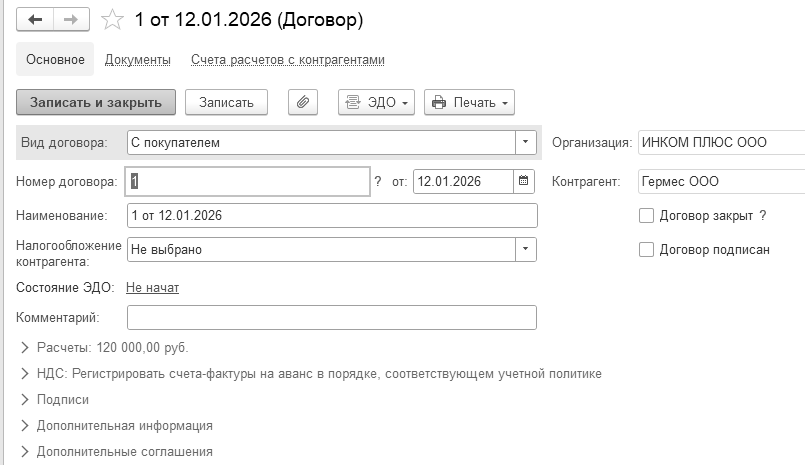

12.01.2026 года для покупателя ООО "ГЕРМЕС" выписан счет на сумму 120 000 рублей, в т. ч. НДС 22% (21 639,35 руб.) по договору № 1 от 12.01.2026 года на продажу агрегатов "ЭЦ-11" в количестве двух единиц.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета покупателям")

Контрагент ООО "ГЕРМЕС" в базу занесен ранее. Для контрагента добавьте договор. Заполнение документа "Счет покупателю" проверьте по рисунку 7.3.1.3.

Рис. 7.3.1.3. Форма окна документа "Счет покупателю"

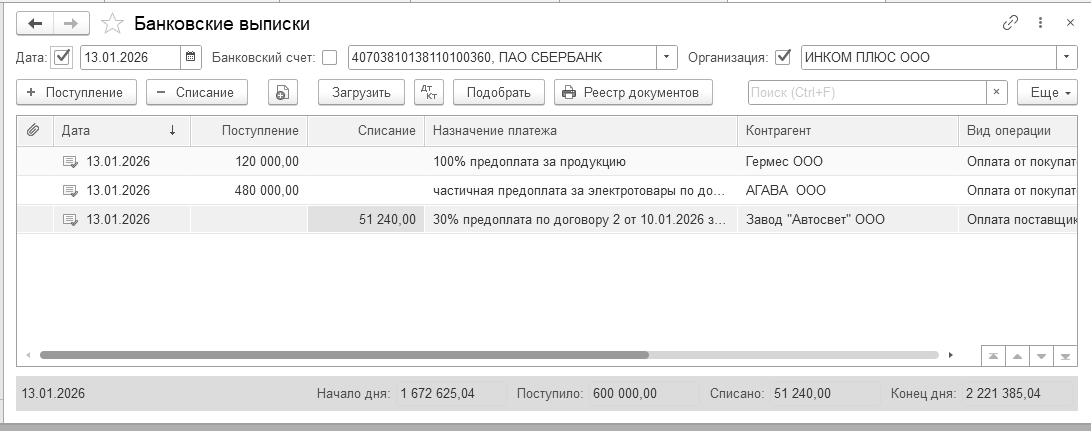

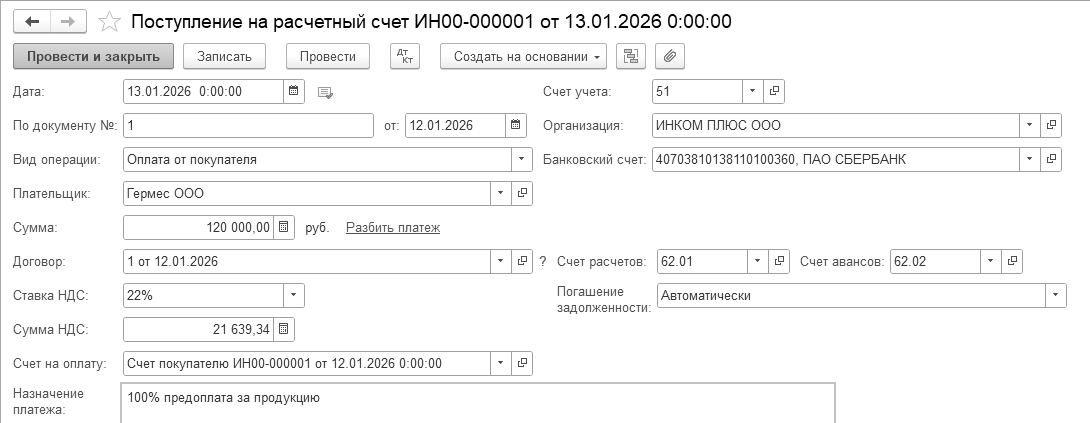

13.01.2026 года поступила 100% предоплата от ООО "ГЕРМЕС" по договору № 1 от 12.01.2026 года за продукцию в сумме 120 000 рублей. Создайте документ "Поступление на расчетный счет". Входящий номер платежного поручения покупателя ООО "ГЕРМЕС" - № 1 от 12.01.2026 года (эта информация нужна для счета-фактуры на аванс).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки/+Поступление")

Заполнить документ "Поступление на расчетный счет" очень удобно на основании документа "Счет покупателю". Для этого остановитесь на записанном документе "Счет покупателю", перейдите к кнопке "Создать на основании/Поступление на расчетный счет".

В программе при использовании общей системы налогообложения поступление денежных средств сверх задолженности автоматически учитывается как аванс, а задолженность погашается в порядке поступления.

Заполненный документ "Поступление на расчетный счет" представлен на рисунке 7.3.1.4.

Рис. 7.3.1.4. Фрагмент формы окна документа "Поступление на расчетный счет", вид операции "Оплата от покупателя"

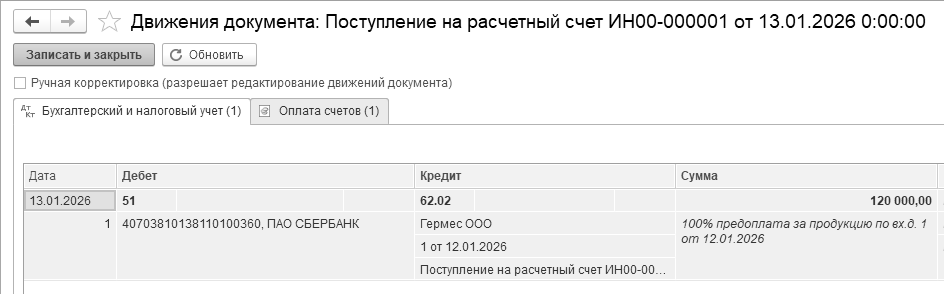

Сверьте движения документа по рисунку 7.3.1.5. Аванс от покупателя позже будет зачтен. И этот момент надо обязательно проследить. На закладке "Оплата счета" отражается информация (красный шар) о том, что счет оплачен. Если вернуться в список "Счета покупателям", то строка на сумму 120 000 руб. в списке будет окрашена зеленным цветом. Это и говорит о том, что счет оплачен. Красный цвет в списке – счет не оплачен.

Рис. 7.3.1.5. Движения документа "Поступление на расчетный счет"

Практикум № 7.3.1.1.

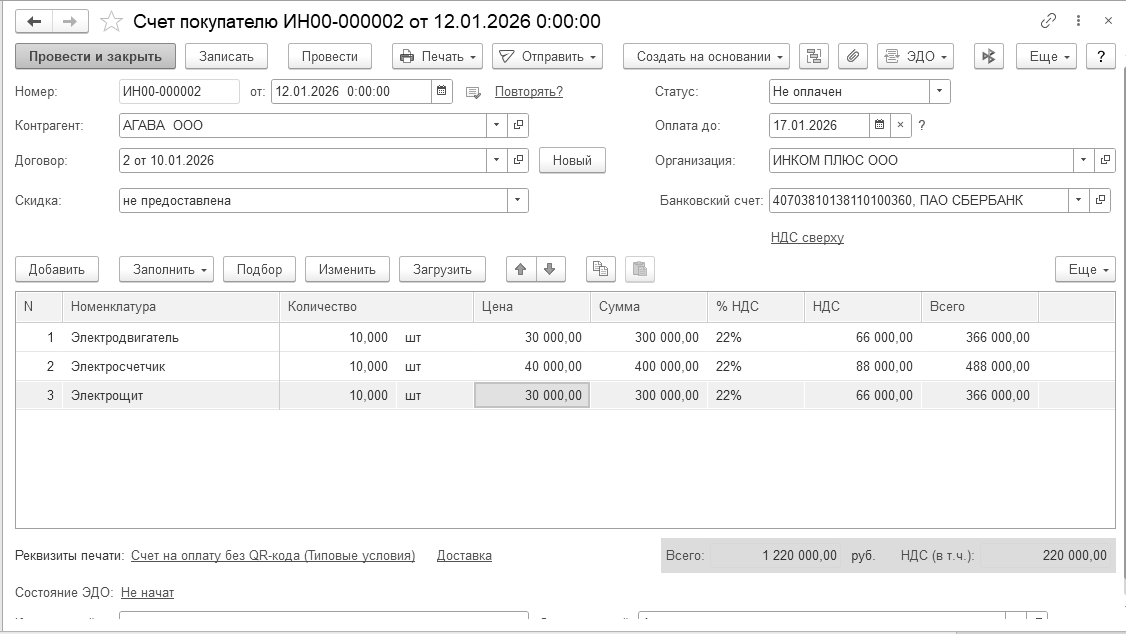

12.01.2026 года выставлен счет покупателю ООО "АГАВА" по договору № 2 от 10.01.2026 года на сумму 1 220 000 руб., в т. ч. НДС 22% (220 000 руб.). Настройте НДС сверху, так как цена номенклатуры приводится без НДС:

Электродвигатель – 10 шт. по 30 000 руб.;

Электросчетчик – 10 шт. по 40 000 руб.;

Электрощит – 10 шт. по 30 000 руб. (рис. 7.3.1.6).

Рис. 7.3.1.6. Форма окна документа "Счет покупателю"

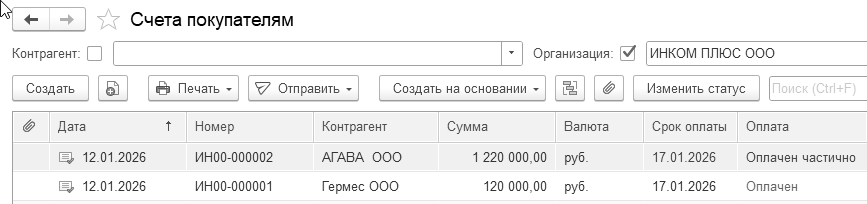

13.01.2026 года поступила частичная предоплата от ООО "АГАВА" по договору № 2 от 10.01.2026 года в сумме 480 000 руб. Срок действия договора – до 31.12.2026 года. Входящий номер платежного поручения покупателя - № 1 от 12.01.2026 года (эта информация нужна для счета-фактуры на аванс).

Цель – создать документы: "Счет покупателю" и "Поступление на расчетный счет". Сверьтесь с рисунком 7.3.1.7. Отгрузки нет.

Рис. 7.3.1.7. Форма окна списка "Счета покупателям"

Упражнение № 7.3.1.2.

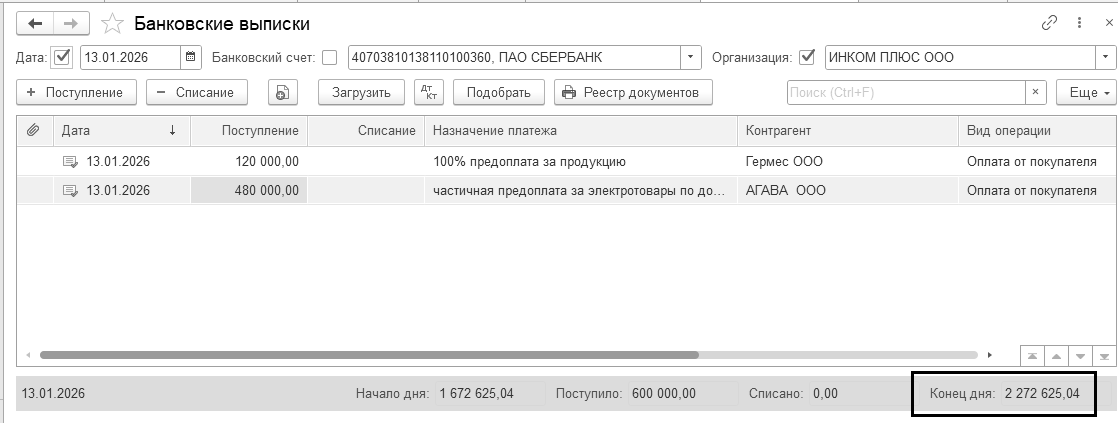

Обратитесь к журналу "Банковские выписки". Установите дату 13.01.2026 года. Проверьте наличие платежей от ООО "ГЕРМЕС" и ООО "АГАВА".

Остаток на расчетном счете при выполнении вышеуказанных упражнений и практикумов должен быть 2 277 056,90 рублей (рис. 7.3.1.8).

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки")

Рис. 7.3.1.8. Форма окна "Банковская выписка"

Документ "Поступление на расчетный счет" позволяет разбить сумму платежа по договорам и статьям движения денежных средств.

Практикум № 7.3.1.2.

Создайте документы: "Счет покупателю" и "Поступление на расчетный счет".

Цель – научиться в документе "Счет покупателю" регулировать НДС (НДС сверху, или НДС в т. ч.) при помощи гиперссылки "НДС в сумме".

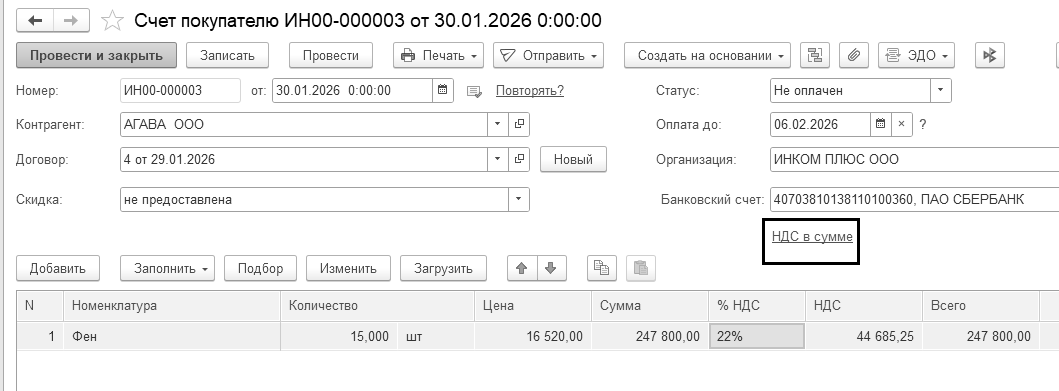

30.01.2026 года выписан счет ООО "АГАВА" на товары по договору № 4 от 29.01.2026 года на сумму 247 800 руб. Действует до конца этого года (рис. 7.3.1.9).

НДС в документе – гиперссылка "НДС в сумме". Заполните табличную часть документа номенклатурой, которая была ранее занесена в папку "Товары/Техника".

Рис. 7.3.1.9. Форма окна документа "Счет покупателю" контрагенту "АГАВА"

06.02.2026 года в ООО "ИНКОМ ПЛЮС" поступила банковская выписка, к которой приложено платежное поручение № 4 датой 05.02.2026 года от покупателя ООО "АГАВА" на сумму 247 800 рублей. Предоплата 100%.

Документ "Списание с расчетного счета" предназначен для учета списания безналичных денежных средств с расчетного счета организации, на основании выписки, и он всегда формирует проводки. Его можно найти, используя меню "Панель разделов/Банк и касса/Панель навигации/Банк/Банковские выписки/-Списание". Также, указанный документ можно ввести на основании других документов:

Поступление (акт, накладная, УПД);

Поступление доп. расходов;

Поступление НМА;

Отчет комитенту;

Отчеты комиссионеров о продажах;

Возврат товаров от покупателя;

Платежное поручение;

Ведомости в банк.

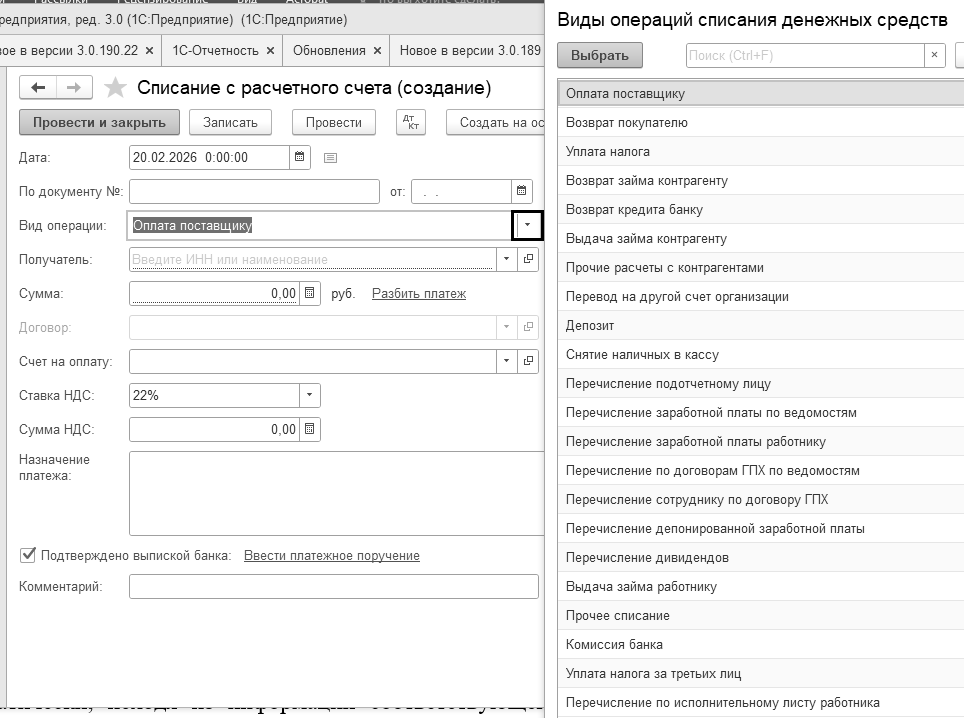

При создании документа "Списание с расчетного счета" программа запросит выбрать вид операции (рис. 7.3.2.1).

Рис. 7.3.2.1. Список видов операций документа

"Списание с расчетного счета"

Рассмотрим назначение некоторых видов операций.

С видом операции "Оплата поставщику" оформляется оплата поставщику за товары, работы (услуги), и соответственно, договор должен иметь вид "С поставщиком".

Если необходимо отразить возврат денежных средств покупателю, то должен быть выбран вид операции "Возврат покупателю", с которым заключается договор с видом, или:

"С покупателем",

"С комитентом (принципалом) на продажу",

"С комиссионером (агентом) на продажу",

"С комитентом (принципалом) на закупку",

"С комиссионером (агентом) на закупку".

В программе в табличной части выписки банка суммы прихода и расхода заполняются автоматически, исходя из информации соответствующего платежного документа. Ранее сформированные платежные поручения должны отразиться в выписке банка.

Зарегистрировать оплату платежного поручения нужно после получения выписки из банка при помощи пиктограммы "– Списание" (из формы выписки) или методом "Создать на основании" (из журнала платежных поручений/Еще), как это показано на рисунке 7.3.2.2.

Рис. 7.3.2.2. Ввод документа "Списание с расчетного счета"

на основании платежного поручения

Если платежных поручений подготовлено много, и следует все отразить сразу в выписке за определенную дату (оптом, списком), то провести платежные поручения можно при помощи кнопки "Подобрать" прямо из формы выписки (рис. 7.3.2.3).

Рис. 7.3.2.3. Ввод документа "Списание с расчетного счета",

Подбор платежных поручений

В программе 1С оформление единовременного платежа одному контрагенту по нескольким договорам (счетам) осуществляется путем ввода одного документа "Списание с расчетного счета", если в нем установлена разбивка платежа.

Упражнение № 7.3.2.1.

12.01.2026 года документ "Платежное поручение" на сумму 51 240 руб. был передан в банк для оплаты контрагенту "Завод "АВТОСВЕТ". Завод представил договор № 2 от 10.01.2026 года.

13.01.2026 года пришла выписка банка, в которой отразились суммы списания по указанным выше платежным поручениям.

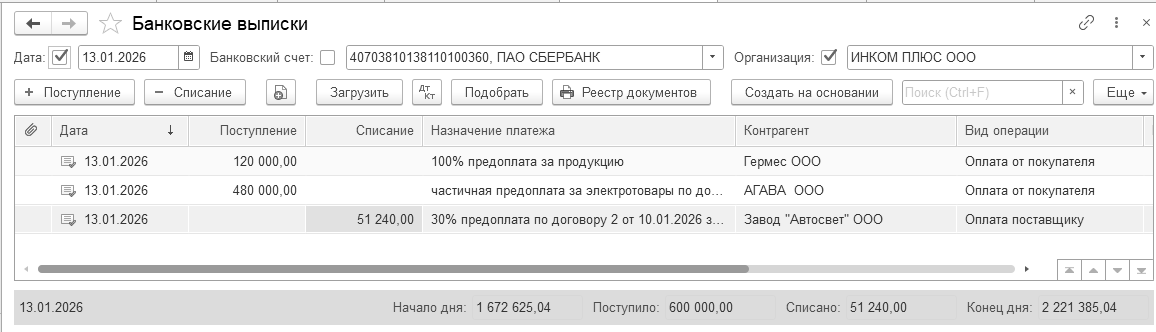

После проведения документа "Списание с расчетного счета" проверьте остатки по выписке датой 13.01.2026 года, ориентируясь на приведенный ниже рисунок 7.3.2.4.

Установите дату выписки 13.01.2026 года, обратитесь к кнопке "Подобрать" и отметьте флагом платежный документ, который должен попасть в выписку. Свои действия проверьте по рисунку 7.3.2.4. Для создания строк выписки нажмите кнопку "Сформировать строки выписки". Не забудьте про персональные настройки рабочей даты, иначе документы "Списание с расчетного счета" будут созданы на дату компьютера. Форму обработки закройте.

Рис. 7.3.2.4. Журнал "Банковские выписки" на 13.01.2026 года

В списке "Платежные поручения" появился дополнительный зеленый флаг, который говорит о том, что платежный документ отразился в выписке.

13.01.2026 года поступил счет-фактура № 12 датой 13.01.2026 года на сумму 51 240 рублей. Этот документ будет зарегистрирован в нашей базе при изучении темы "НДС".

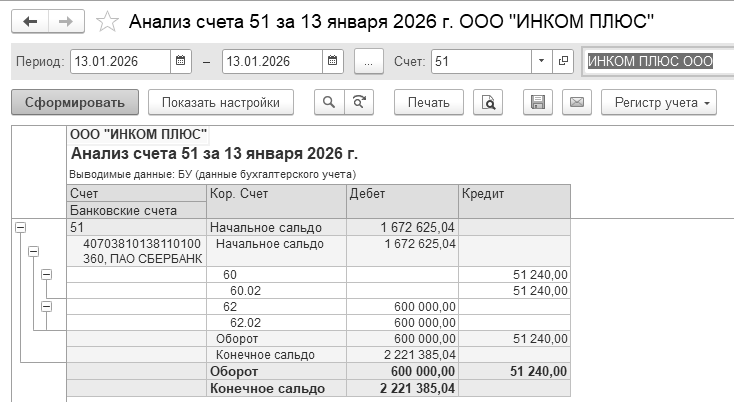

Для анализа движения по расчетному счету сформируйте отчеты "Анализ счета 51", "Карточка 51 счета" за 13 января 2026 года (рис. 7.3.2.5).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Анализ счета")

Рис. 7.3.2.5. Фрагмент формы отчета "Анализ счета" 51, на 13 января

Упражнение № 7.3.2.2.

Организация "ИНКОМ ПЛЮС" заключила с Банком договор банковского обслуживания. 30 января с расчетного счета "ИНКОМ ПЛЮС" списано 100 рублей за кассовое обслуживание расчетного счета.

Создайте документ "Списание с расчетного счета" датой 30.01.2026 года. Выберите вид операции "Комиссия банка". Для заполнения документа воспользуйтесь таблицей 7.3.2.1.

(меню "Панель разделов/Банк и касса/Панель навигации/

Банк/Банковские выписки/-Списание")

Таблица 7.3.2.1. Реквизиты для заполнения документа

"Списание с расчетного счета"

|

Входящий номер мемориального ордера банка |

№ 12 от 30.01.2026 г. |

|

Получатель |

ПАО "СБЕРБАНК" г. Москва |

|

ИНН |

7707083893 |

|

КПП |

773601001 |

|

БИК |

044525225 |

|

Номер счета |

30301810000006000001 |

|

Банк |

ПАО "СБЕРБАНК" г. Москва |

Проведенный документ оформит движения, отраженные на рисунке 7.3.2.6.

Рис. 7.3.2.6. Движения документа "Списание с расчетного счета"

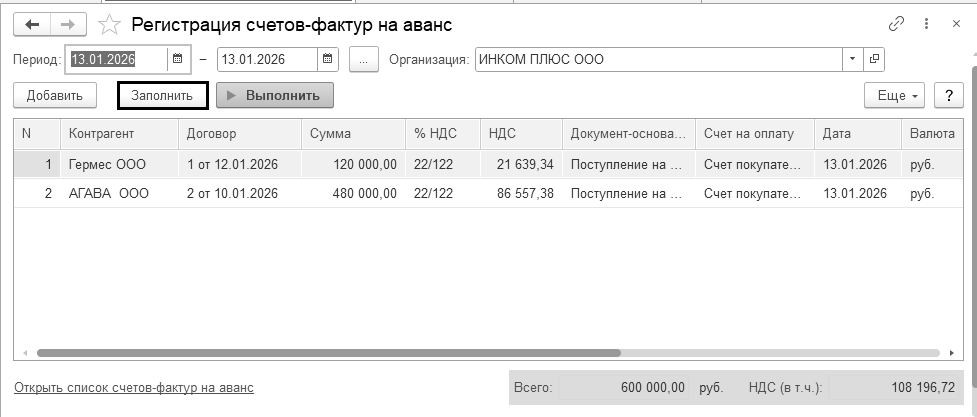

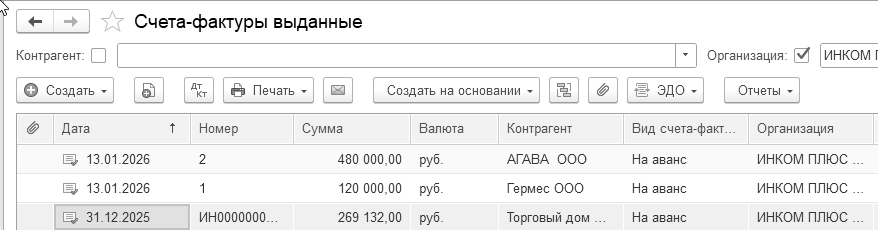

Если в организацию поступили предоплаты от покупателей, необходимо оформить документы "Счет-фактура выданный" на аванс, и один экземпляр отдать покупателю. Формируются авансовые счета-фактуры автоматически при помощи обработки "Регистрация счетов-фактур на аванс" (меню "Панель разделов/Банк и касса/Панель навигации/Регистрация счетов-фактур/Счета-фактуры на аванс").

Обработка "Регистрация счетов-фактур на аванс" имеет табличную часть. Информацию о том, какие суммы предположительно являются авансом можно получить автоматически, нажав кнопку "Заполнить" в форме обработки. Для заполнения табличной части обработки используются данные счетов учета авансов, полученных (62.02 "Расчеты по авансам, полученным", 62.22 "Расчеты по авансам, полученным (в валюте)", 62.32 "Расчеты по авансам, полученным (в у.е.)"). Заполненные строки можно менять. Например, можно менять ставки НДС, корректировать суммы и даты выписки счетов-фактур.

Если дата регистрации счета-фактуры на аванс позже той даты, когда счет-фактура должен быть зарегистрирован согласно учетной политике или договору с покупателем, то строка по авансу выделяется красным цветом. В этом случае необходимо изменить дату регистрации счета-фактуры вручную.

После автоматического заполнения табличную часть обработки можно скорректировать. После сверки табличной части следует нажать кнопку "Выполнить".

Регистрация счетов-фактур выполняется за один день или за период. Порядок регистрации счетов-фактур на аванс задается в регистре сведений "Учетная политика".

Важно!