Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Бухгалтерский учет основных средств описан в ФСБУ 6/2020 "Учет основных средств" и ФСБУ 26/2020 "Капительные вложения". Если, какие-либо моменты не описаны в данных российских стандартах, всегда нужно обращаться к международным стандартам: МСФО (IAS) № 16 "Основные средства", № 13 "Оценка справедливой стоимости", № 36 "Обесценение актива", № 40 "Инвестиционная недвижимость".

Объектом основных средств считается актив, при одновременно соблюдении следующих признаков:

имеет материально-вещественную форму;

предназначен для использования организацией в ходе обычной деятельности при производстве продукции, продаже товаров, при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд:

предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

способен приносить организации экономические выгоды (доход) в будущем.

Объект основных средств, который не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета.

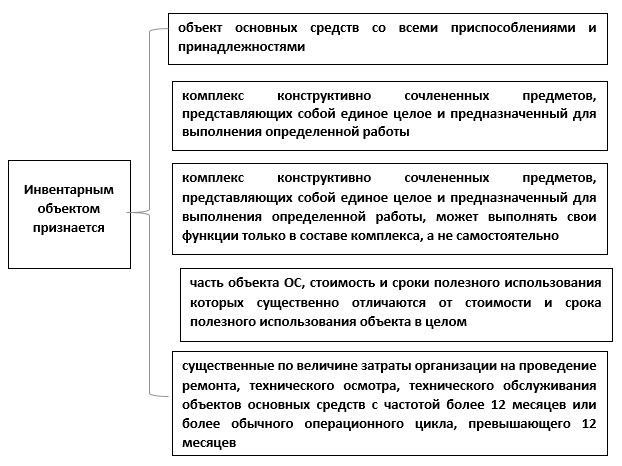

ФСБУ 6/2020 в п. 10 дает понятие инвентарного объекта (схема 9.1).

Схема 9.1. Что признается инвентарным объектом

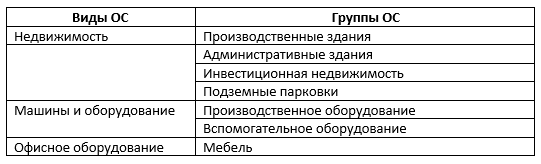

Основные средства следует классифицировать по видам (например, транспортные средства, машины и оборудование, недвижимость и другие) и можно по группам (п. 11 ФСБУ 6/2020), например, так, как это отражено в таблице 9.1.

Таблица 9.1. Пример групп и видов ОС

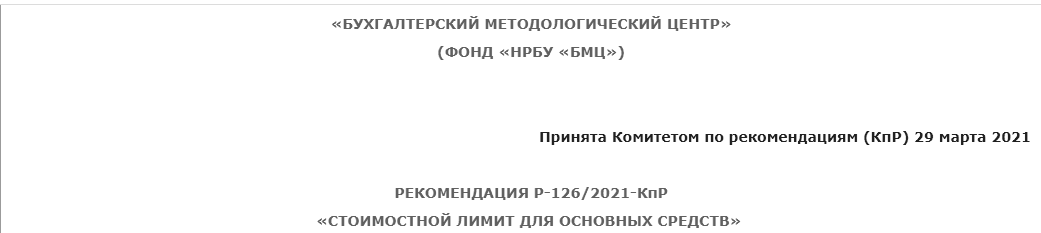

ФСБУ 6/2020 отменяет лимит стоимости основных средств, который до конца 2021 года составлял 40 тысяч рублей. Сейчас организации вправе сами устанавливать предельную стоимость активов, которые они учитывают, как основные средства. Можно утвердить в учетной политике бухгалтерского учета лимит 100 тысяч рублей и устранить расхождение с налоговым учетом (хотя расхождения будут, например, если устанавливается ликвидационная стоимость). Но, при установлении размера лимита нужно ориентироваться прежде всего на состав основных средств и их стоимость, а не на правила налогового учета. Например, не стоит делать лимит выше стоимости объектов, без которых организация не сможет работать. Минфин рекомендует устанавливать лимит в отношении стоимости отдельного актива (письмо от 25.08.2021 № 07-01-09/68312), хотя формально ФСБУ 6/2020 не запрещает определять его и иным образом, например в отношении группы активов. При рассмотрении предельной стоимости лимита ОС можно проанализировать рекомендацию БМЦ – Р126/2021-КпР (рис. 9.1).

Рис. 9.1. Рекомендация Р-126/2021_КпР

Объекты, стоимостью менее установленного в учетной политике лимита, руководствуясь принципами рациональности и существенности, следует списать по мере поступления сразу в расход. Такой способ необходимо закрепить в учетной политике, установив соответствующий стоимостной лимит. Но нельзя так делать, если есть много однородных основных средств, стоимость каждого из которых незначительна, но при этом информация о таких объектах в целом для организации является существенной. Это означает, что отказаться от применения ФСБУ 6 для таких объектов нельзя. В программе 1С нет функции по установлению лимита стоимости ОС.

Учет основных средств в налоговом учете осуществляется только в отношении активов организации стоимостью более 100 000 рублей и сроком полезного использования более одного года (п. 1 ст. 256 НК РФ).

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете. Процесс приобретения основных средств отражается на счете 08 "Вложения во внеоборотные активы". Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия в объекты, которые в последствии будут приняты к учету в качестве основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Под капитальными вложениями понимаются затраты организации на приобретение, создание, улучшение (восстановление) основных средств.

При формировании капитальных вложений учитываются фактические затраты на приобретение и создание основных средств. В том числе, например, сумма оценочного обязательства по будущему демонтажу (утилизации) имущества и восстановлению окружающей среды.

Суммы, уплаченные при осуществлении затрат, включаются в состав капитальных вложений с учетом всех скидок и льгот, представляемых организации при покупке.

Если в ходе капитальных вложений организация получает продукцию, материалы, которые собирается продать или использовать, то их стоимость вычитается из стоимости капитальных вложений.

Капитальные вложения обязательно проверяются на обесценение.

По окончанию формирования капитальных вложений они признаются основными средствами.

Если до окончания формирования капитальных вложений какая-то их часть начинается использоваться, такая часть признается объектом ОС.

ФСБУ 26/2020 приводит список затрат, которые не включаются в состав капитальных вложений:

затраты, понесенные до принятия решения о создании, приобретении, улучшении или восстановлении ОС,

затраты на внеплановые ремонты ОС, связанные с поломками, ненадлежащей эксплуатаций ОС и т.п. (при таких ремонтах восстанавливается прежнее состояние ОС, никакие характеристики не улучшаются),

затраты, связанные с ненадлежащей организацией формирования капитальных вложений (различные сверхнормативные расходы, потери от брака и аналогичные).

Поступление внеоборотного актива в организацию отражается двумя записями:

Д 08 К 60 – сумма без НДС;

Д 19 К 60 – сумма НДС.

Ввод в эксплуатацию объекта отражается записью Д 01.01 К 08.

Последующая оценка ОС может быть:

По первоначальной стоимости;

Переоцененной стоимости.

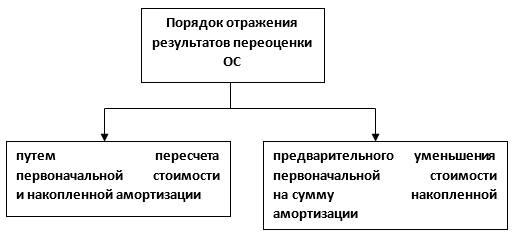

Переоценку основных средств проводят, чтобы узнать реальную стоимость основного средства, ее проводят, если меняется рыночная стоимость ОС, когда справедливая стоимость существенно отличается от балансовой. Таким образом устанавливают корректную балансовую стоимость, приближая ее к рыночной. По результатам переоценки можно дооценить ОС, то есть увеличить его стоимость и начисленную амортизацию. Если же стоимость упала, объект уценивают, его первоначальная стоимость и амортизация уменьшаются.

Если цена на объект снизилась незначительно, уценку можно в учете не отражать. Когда разница станет существенной, нужно будет учесть всю разницу. Проводить переоценку основного средства по Стандарту (схема 9.2) допустимо с любой периодичностью, даже чаще раза в год.

Схема 9.2. Порядок переоценки

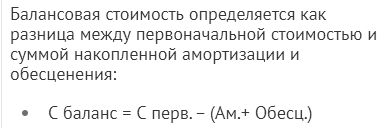

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения.

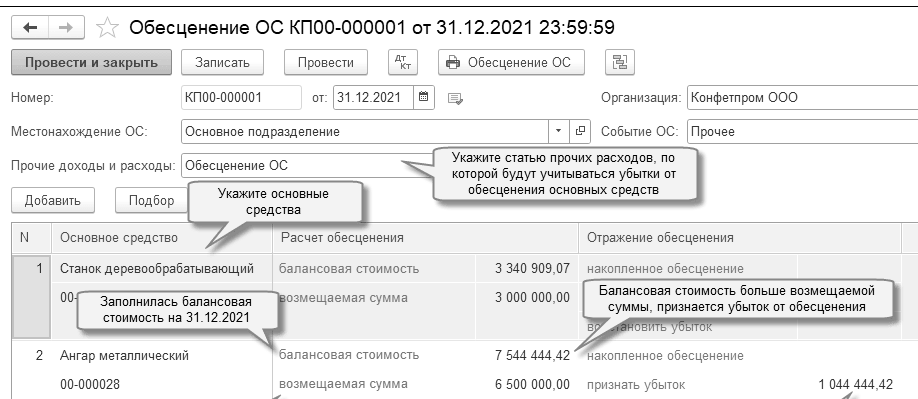

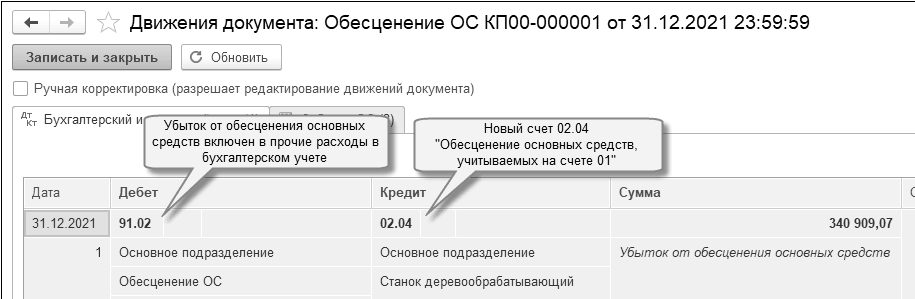

Стандартом ФСБУ 6/2020 введена обязательная проверка на обесценение. Международный стандарт финансовой отчетности (IAS) 36 "Обесценение активов" предписывает тестировать основные средства на обесценение всякий раз, как появляются признаки обесценения. Это предполагает возможность такого тестирования и чаще чем 1 раз в год. Обесценение предполагает, что с основным средством возникли проблемы, оно "испортилось". Организация уже не сможет получить от его использования ту выгоду, на которую рассчитывала.

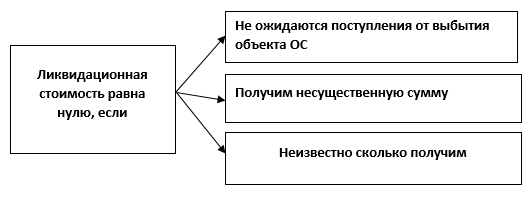

ФСБУ 6/2020 ввел понятие ликвидационная стоимость, которую следует определять при продаже (выбытии) основного средства. Ликвидационная стоимость объекта основных средств считается равной нулю (схема 9.3), если:

не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Схема 9.3. Ликвидационная стоимость равна нулю

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Как видно из вышеизложенного, ФСБУ 6/2020 ввело много новых определений. Соберем их в одной таблице 9.2.

Таблица 9.2. Термины, используемые при учете ОС

|

Термин |

Его определение |

|

Первоначальная стоимость объекта основных средств |

считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете |

|

Балансовая стоимость объекта основных средств |

Это первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и обесценения |

|

Справедливая стоимость

|

цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки |

|

Ликвидационная стоимость объекта основных средств |

Это величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие |

|

Генерирующая единица

|

наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов |

|

Затраты на выбытие

|

дополнительные затраты, непосредственно относящиеся к выбытию актива или генерирующей единицы без учета финансовых издержек и расхода по налогу на прибыль. |

|

Обесценение |

Обесценение - это уменьшение стоимости в связи с нормальным физическим или моральным износом, которое связано с уменьшением ценности актива. Это состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи. |

|

Переоцененная стоимость |

Стоимость объекта после его переоценки |

|

Группа основных средств |

Совокупность объектов основных средств одного вида, объединенных по сходному характеру их использования |

|

Инвестиционная недвижимость |

Это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости |

|

Операционный цикл |

Это промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств (их эквивалентов) |

|

Срок полезного использования

|

считается период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации. Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств |

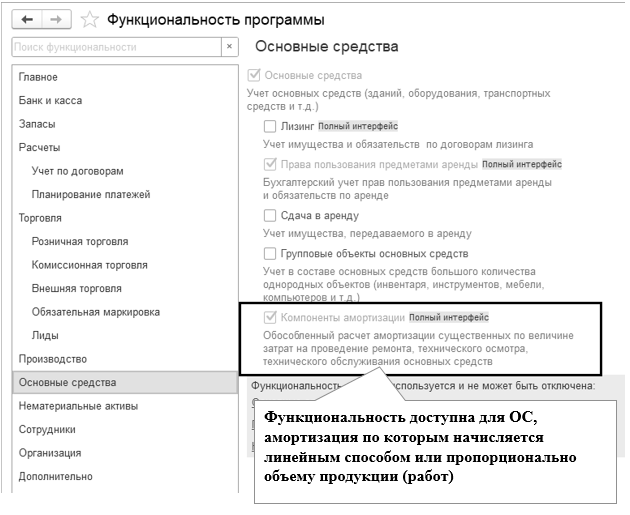

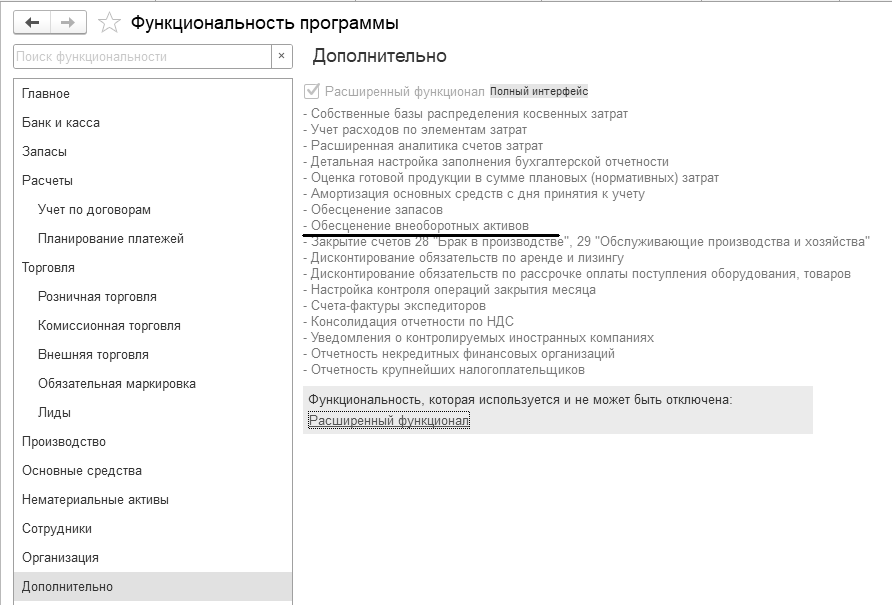

На момент написания методического материала в актуальных версиях "1С:Бухгалтерия 8 КОРП" доступен расширенный функционал по учету ОС:

Учет амортизационных компонентов в стоимости ОС;

Обесценение ОС;

Дисконтирование обязательств по рассрочке оплаты ОС и запасов;

Амортизация ОС по календарным дням (начало амортизации с дня использования;

Учет затрат на ремонт ОС и их капитализация;

Другие возможности.

Упрощенные способы ведения бухучета могут применять экономические субъекты, критерии приведены в таблице 9.3.

Таблица 9.3. Критерии малых и средний предприятий

|

Критерий |

Микро предприятие |

Малое предприятие |

Среднее предприятие |

|

Среднесписочная численность за предыдущий год |

15 человек |

16 – 100 человек |

101 – 250 человек |

|

Предельный доход за предыдущий год |

120 млн. руб. |

800 млн. руб. |

2 млрд. руб. |

|

Доля участия сторонних организаций в уставном капитале субъектов малого и среднего предпринимательства не может быть более 49% |

|||

ФСБУ 6/2020 разрешает организациям с упрощенным учетом не применять некоторые его положения (табл. 9.4):

не применять порядок корректировки первоначальной стоимости основного средства в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта основного средства и восстановлению окружающей среды;

отказаться от проверки основных средств на обесценение, т.е. оценивать основные средства по балансовой стоимости на отчетную дату;

раскрывать в бухгалтерской отчетности информацию об основных средствах в ограниченном объеме;

переход на ФСБУ 6/2020 можно делать в упрощенном порядке, без пересчета сравнительных показателей отчетности прошлых лет (перспективно).

Таблица 9.4. ФСБУ 26/2020, пункт 4. Какие подпункты МП могут не применять

|

Подпункт п. 4 |

Ведение упрощенного учета |

|

10 |

Формировать стоимость ОС только из сумм, уплачиваемых поставщику (остальное в расходы) |

|

11 |

Не корректировать стоимость ОС на скидки, вычеты, бонусы, премии |

|

12 |

Не рассчитывать дисконтирование платежа с отсрочкой |

|

13 |

Не оценивать по справедливой стоимости капвложения с не денежной оплатой |

|

17, 24 |

Не проверять капвложения на обесценение |

|

23 |

Не раскрывать в бухгалтерской отчетности обесценение капвложений, авансы на капвложения, возмещение убытков других лиц |

В программе "1С:Бухгалтерия 8" редакции 3.0 по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета основных средств и капитальных вложений:

новый порядок учета амортизации;

пересмотр элементов амортизации;

новый порядок учета доходов и расходов при ликвидации ОС;

учет малоценных объектов (при включенной функциональности);

упрощенный учет однородных ОС.

Для предприятий, чья бухгалтерская отчетность подлежит обязательному аудиту, следует применять программу "1С:Бухгалтерия 8 КОРП" (в ней расширенная функциональность, см. информацию ниже таблицы 9.2, а также раздел 9.9).

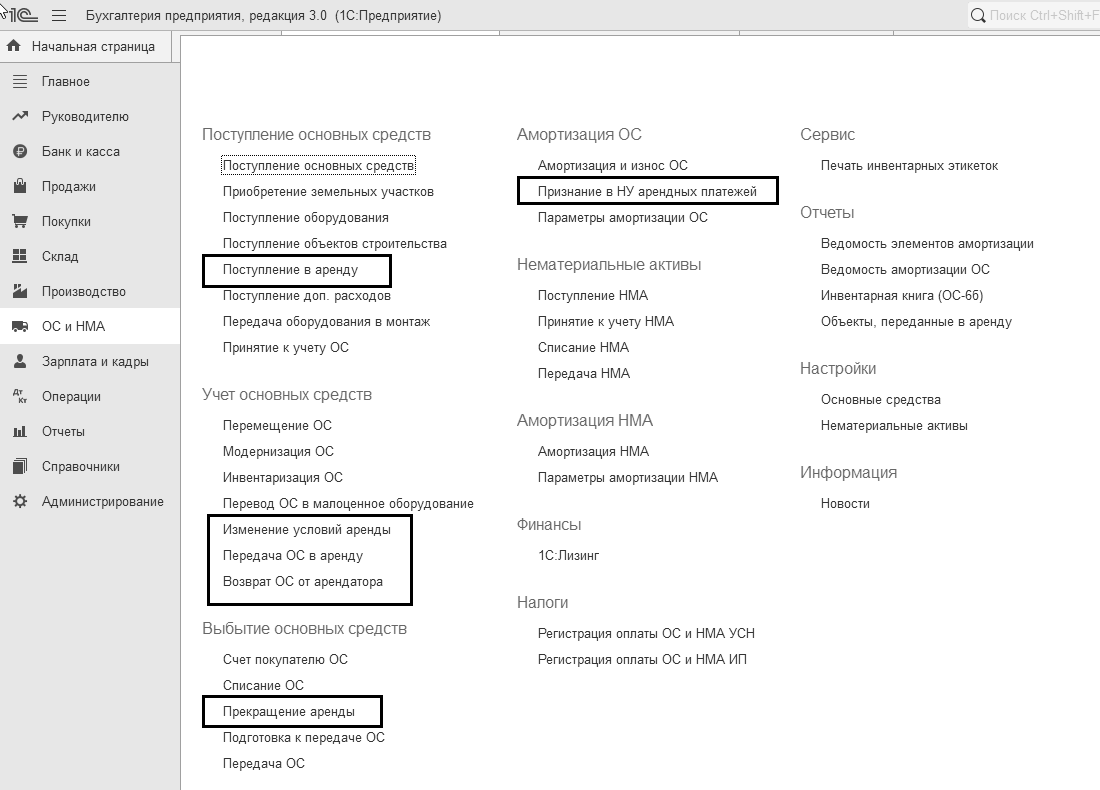

В программе "1С:Бухгалтерия 8" редакции 3.0 представлены следующие документы по учету основных средств:

Поступление основных средств;

Приобретение земельных участков;

Поступление: (оборудование);

Поступление объектов строительства;

Поступление в аренду;

Поступление доп. расходов;

Передача оборудования в монтаж;

Принятие к учету ОС;

Перемещение ОС;

Модернизация ОС;

Инвентаризация ОС;

Перевод ОС в малоценное оборудование;

Изменение условий аренды;

Передача ОС в аренду;

Возврат ОС от арендатора;

Выкуп предметов лизинга;

Списание ОС;

Прекращение аренды;

Подготовка к передаче ОС;

Передача ОС;

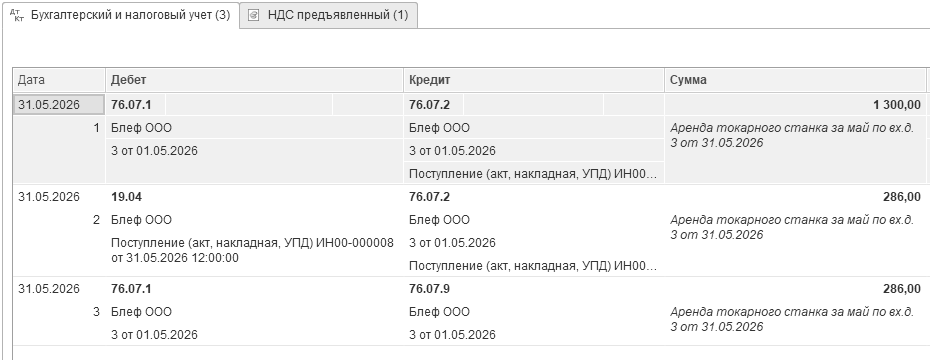

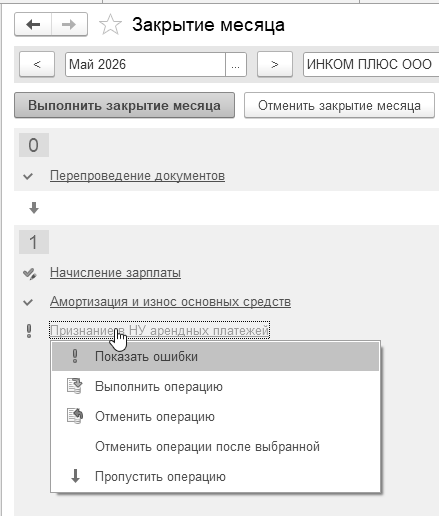

Признание в НУ арендных платежей;

Признание в НУ лизинговых платежей;

Параметры амортизации ОС;

Закрытие месяца (по начислению амортизации по ОС и НМА);

Регистрация оплаты ОС и НМА для УСН;

Регистрация оплаты ОС и НМА для ИП.

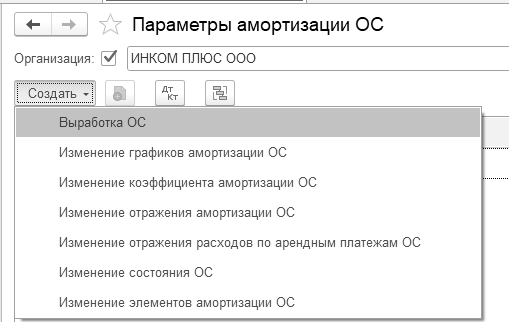

Параметры амортизации позволяют изменять способ начисления амортизации (документ "Изменение отражения амортизации ОС"), состояние ОС (документ "Изменение состояния ОС"), срок полезного использования (оставшийся срок), ликвидационную стоимость (документ "Изменение элементов амортизации ОС") и другие параметры для расчета амортизации (рис. 9.2).

Рис. 9.2. Документы раздела "Параметры амортизации ОС"

В программе есть возможность загрузки из файла изменений срока полезного использования и ликвидационной стоимости основных средств. Загружаются данные по тем основным средствам, которые найдены в базе.

Существует несколько схем приобретения и движения объектов основных средств.

Если при формировании стоимости основного средства нет расхождений между бухгалтерским и налоговым учетами, нет дополнительных расходов (например, доставки), то в программе формируется документ "Поступление основных средств". Проведенный документ оформит проводки:

Д 08.04.2 К 60.01 – приобретена объекты у поставщика

Д 19.01 К 60.01 – Поставщиком выделен НДС

Д 01.01 К 08.04.2 – основное средство введено в эксплуатацию

Все ниже представленные схемы поддерживают расхождение между бухгалтерским и налоговым учетами. Порядок применения названных ранее документов по учету основных средств зависит от самой операции (схемы 9.4 по 9.8).

Схема. 9.4. Приобретение и выбытие оборудования, не требующего монтажа,

без доп. расходов

Схема 9.5. Приобретение и выбытие оборудования, не требующего монтажа,

но с дополнительными расходами по приобретению объекта

Схема 9.6. Приобретение и выбытие оборудования, требующего монтажа

При модернизации основного средства могут быть следующие схемы. Если необходимо купить то, что устанавливается в модернизируемое средство, схема такова (схема 9.7).

Схема 9.7. Покупка объекта строительства,

устанавливаемого в модернизируемое основное средство

Если необходимо передать то, что уже занесено в базу и есть в справочнике "Номенклатура", то схема такова (схема 9.8).

Схема 9.8. Перенос запасов на объект строительства, используемый для модернизации основного средства

Все представленные схемы рассматриваются в следующих разделах.

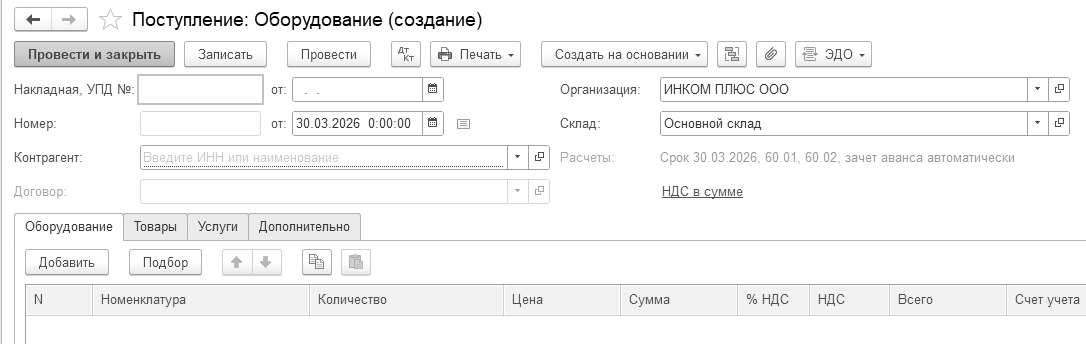

На панели навигации раздела "ОС и НМА" можно обратиться к списку документов по приобретению внеоборотного актива. Поступление оборудования и объектов строительства следует оформлять документом "Поступление: Оборудование". Обратиться к документу "Поступление: Оборудование" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования".

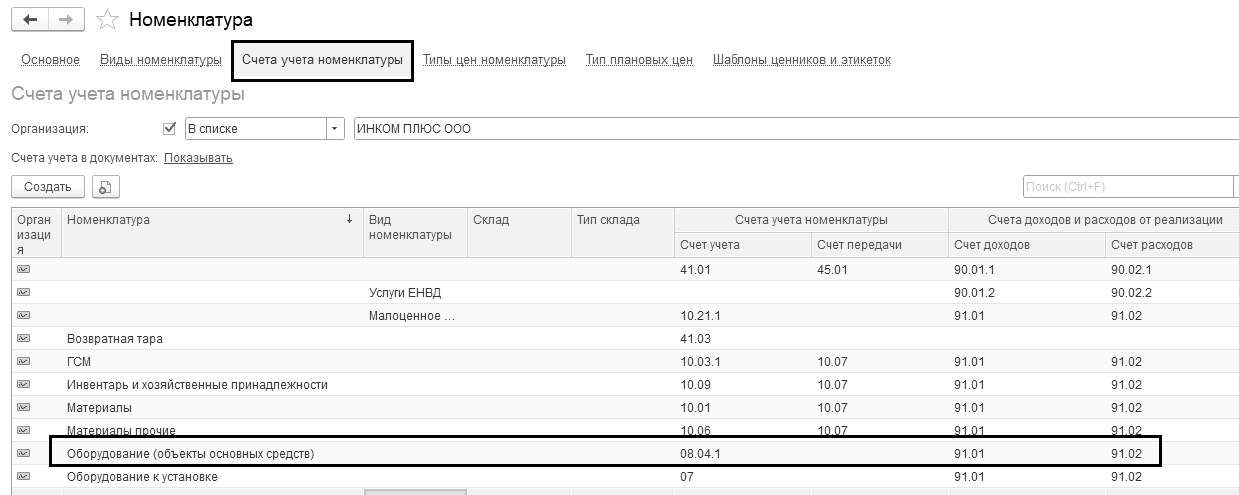

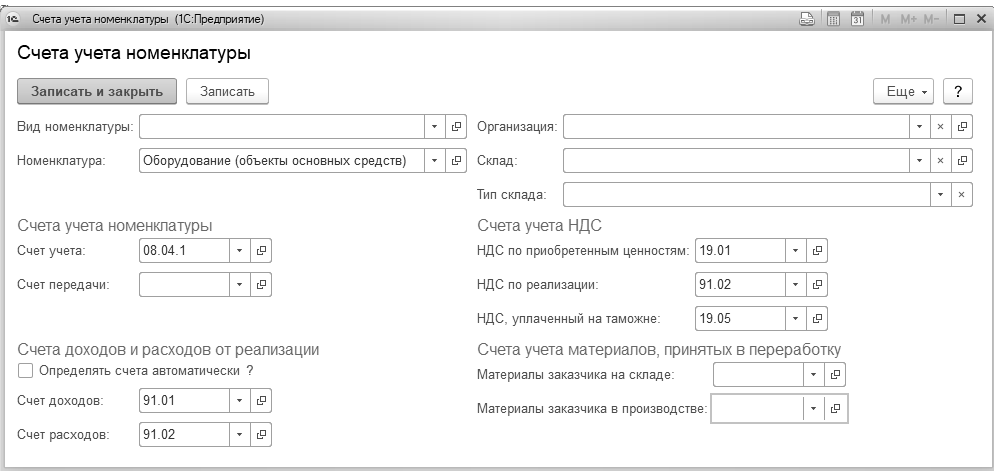

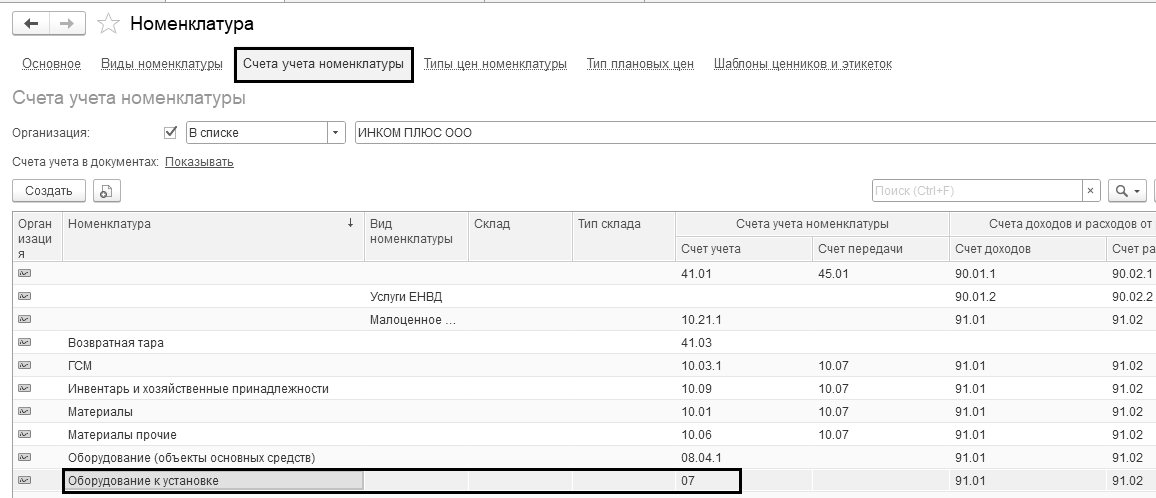

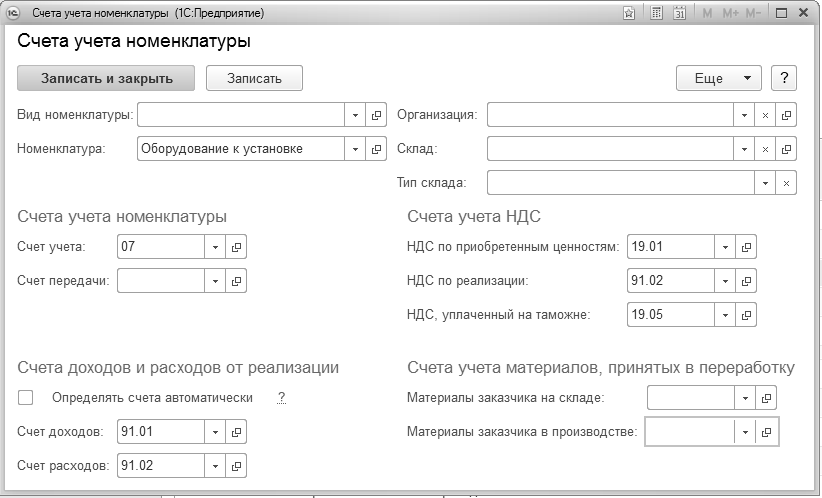

Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры". Обратиться к регистру сведений "Счета учета номенклатуры" можно при помощи меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/ссылка "Счета учета номенклатуры" (рис. 9.1.1).

Рис. 9.1.1. Обращение к регистру сведений "Счета учета номенклатуры" для номенклатурной группы "Оборудование (объекты основных средств)"

Для группы "Оборудование (объекты основных средств)" назначены счета бухгалтерского учета, которые представлены на рисунке 9.1.2.

Рис. 9.1.2. Счета учета номенклатуры для номенклатурной группы

"Оборудование (объекты основных средств)"

Если заполнить закладку "Оборудование" документа "Поступление: Оборудование", и обратиться к группе "Оборудование (объекты основных средств)", туда занести элемент, то проведенный документ создаст следующие бухгалтерские проводки:

Д 08.04.1 К 60.01 – стоимость объекта;

Д 19.01 К 60.01 – предъявлен НДС поставщиком.

Фрагмент документа "Поступление: Оборудование" представлен на рисунке 9.1.3.

Рис. 9.1.3. Фрагмент окна документа "Поступление: Оборудование",

закладка "Оборудование"

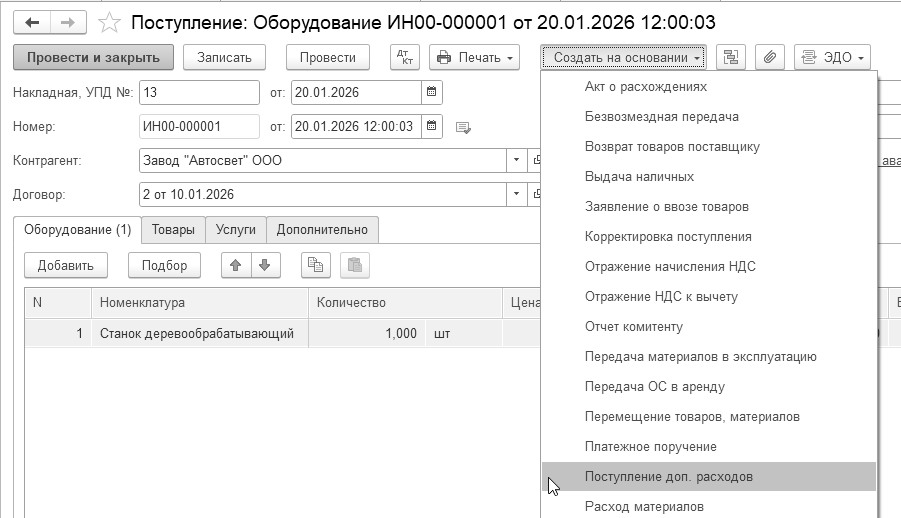

Документ "Поступление: Оборудование" можно использовать как основание для ввода других документов, в частности документа "Поступление доп. расходов". Чтобы ввести один документ на основании другого документа, следует обратиться к кнопке "Создать на основании", которая находится вверху формы данного документа (рис. 9.1.4).

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (ст.257 НК РФ). Расходы, учитываемые документом "Поступление доп. расходов" относятся на объекты (увеличивая его стоимость), указанные в базовом документе, пропорционально их стоимости или количеству.

Рис. 9.1.4. Ввод документа "Поступление доп. расходов" на основании документа "Поступление: Оборудование"

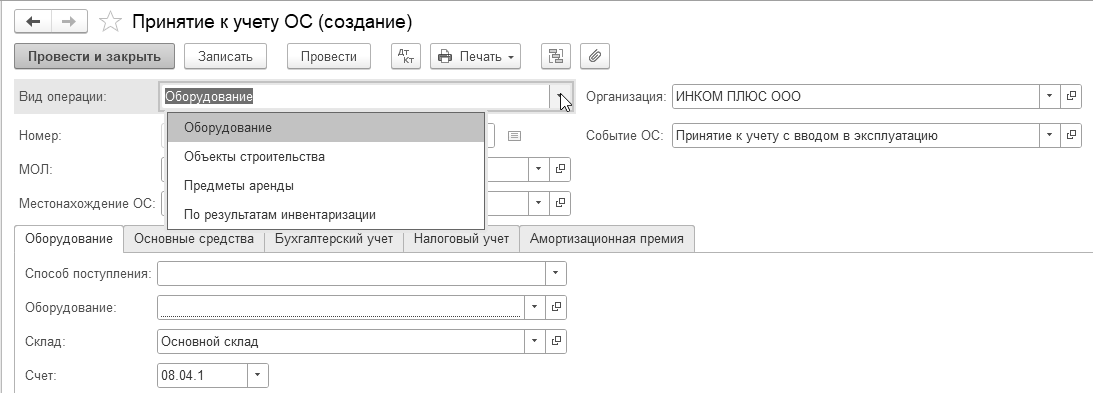

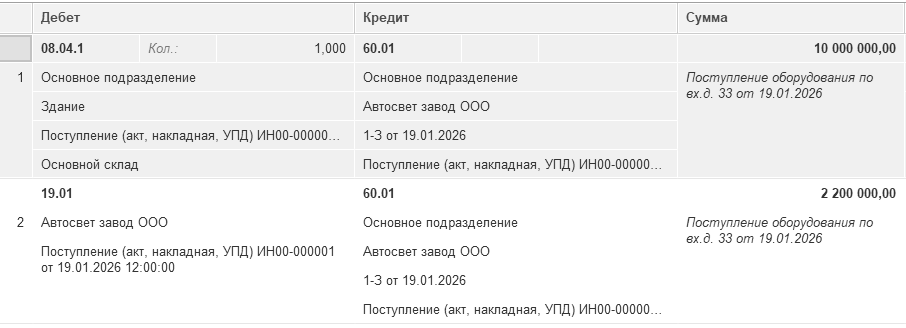

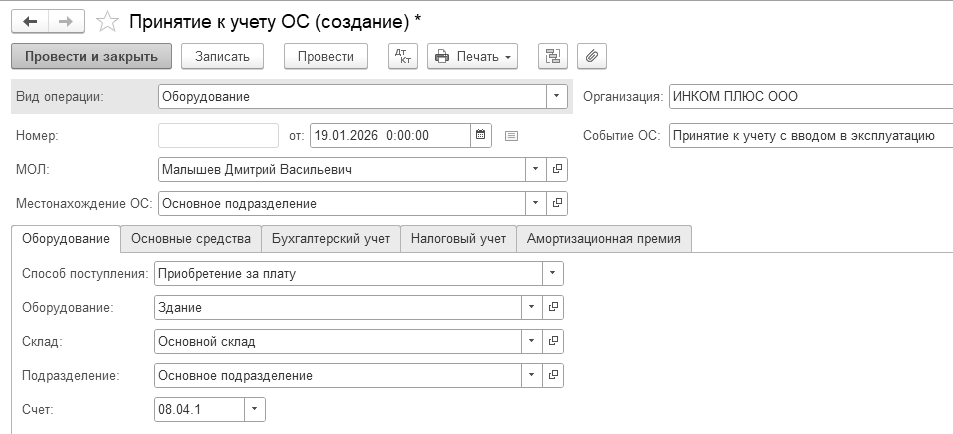

Принятие к учету основных средств отражается в бухгалтерском и налоговом учете записью в дебет 01.01 и кредит 08.04.1. Такие проводки сформирует документ "Принятие к учету ОС".

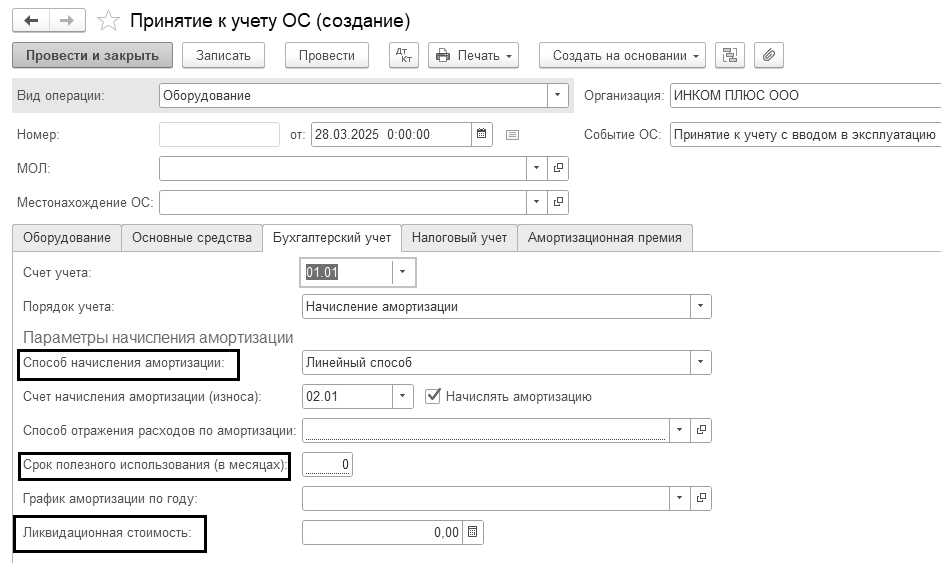

Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию. Для проведения и корректной работы этого документа необходимо, чтобы были заполнены все закладки: "Оборудование", "Основные средства", "Бухгалтерский учет", "Налоговый учет", "Амортизационная премия" (рис. 9.1.5).

Рис. 9.1.5. Фрагмент окна документа "Принятие к учету ОС", закладки

Обратиться к документу "Принятие к учету ОС" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Принятие к учету ОС".

Программа позволяет вести учет прослеживаемых основных средств по регистрационным номерам партий товаров (РНПТ). Такая возможность настраивается в функциональности, где в разделе "Торговля/Внешняя торговля" следует установить флаг "Приобретение и реализация прослеживаемых товаров". Прослеживаемыми основными средствами в целях учета РНПТ в программе признаются:

основные средства, непосредственно указанные в перечне товаров, подлежащих прослеживаемости;

основные средства, в составе которых есть комплектующие, указанные в перечне товаров, подлежащих прослеживаемости.

Отразим в программе вторую схему, которая представлена в разделе 9 – приобретение оборудования, не требующего монтажа, но с дополнительными расходами по приобретению объекта.

Упражнение № 9.1.1.

Организация "ИНКОМ ПЛЮС" приобретает основное средство, стоимость которого должна быть увеличена на дополнительные расходы (доставка и разгрузка). Цель упражнения – научиться вводить документ "Поступление: Оборудование", а затем на его основании дважды заполнить документ "Поступление доп. расходов". Объект ввести в эксплуатацию – создать документ "Принятие к учету ОС". Более подробно о практикуме смотрите ниже.

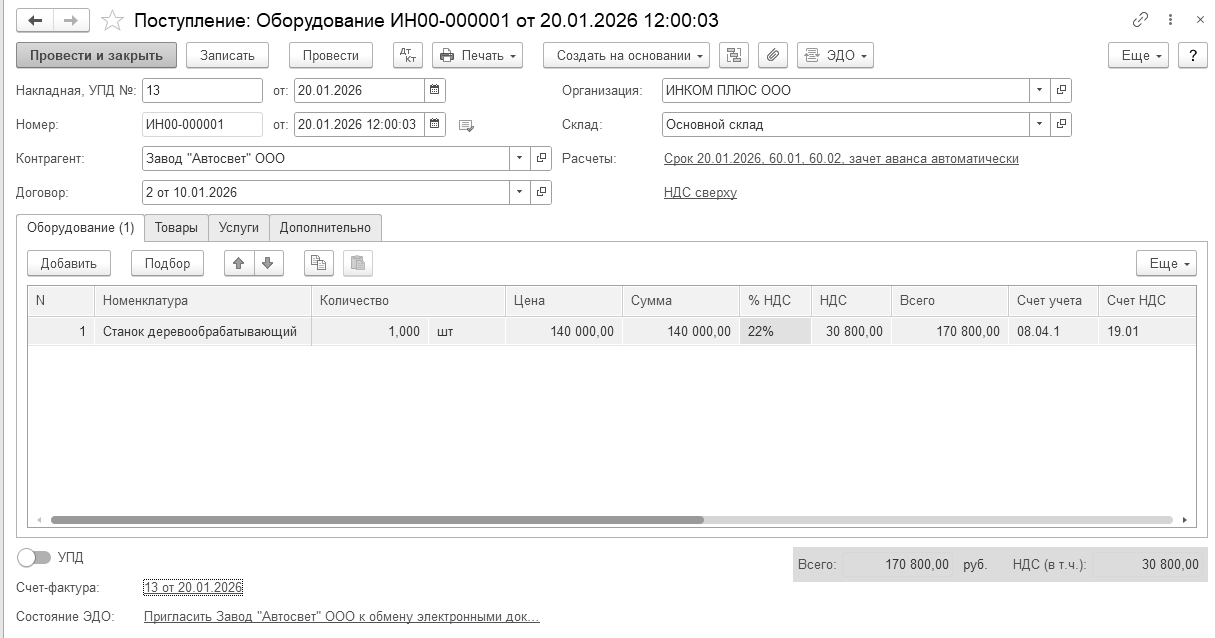

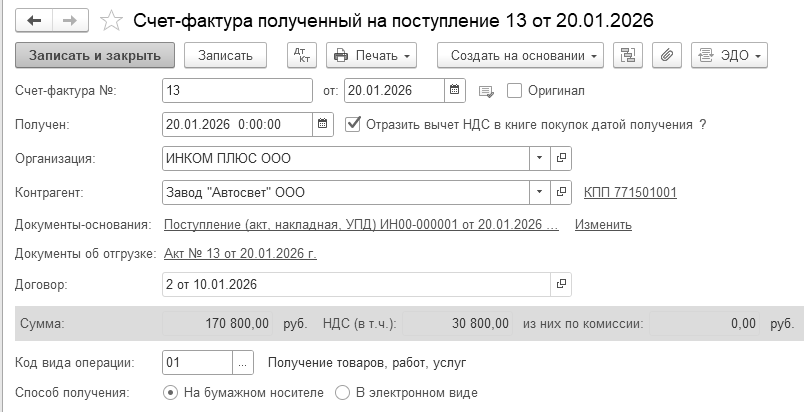

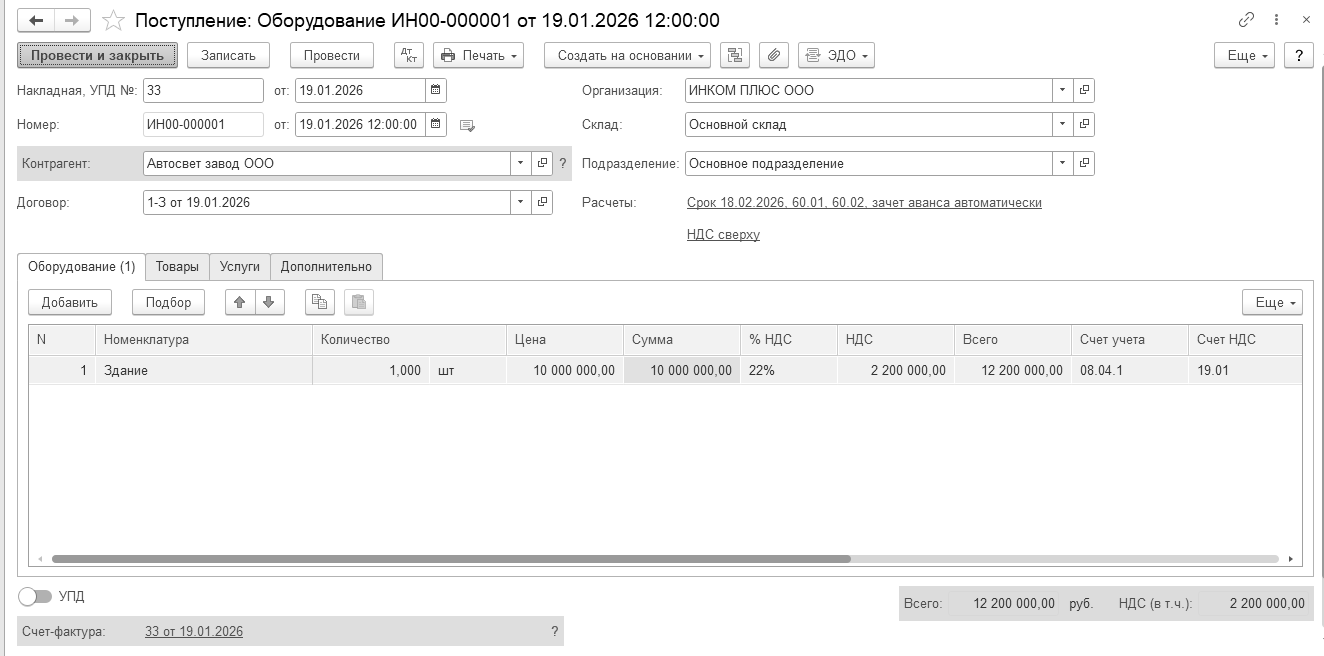

По накладной № 13 от 20.01.2026 года был приобретен у завода "АВТОСВЕТ" по договору № 2 от 10.01.2026 станок универсальный деревообрабатывающий СДУ-11 по цене 140 000 рублей (НДС 22% сверху). Завод предъявил счет-фактуру № 13 датой 20.01.2026 года на сумму 170 800 руб.

ООО "ЦИН" выставлен акт № 2 и счет-фактура № 2 от 23.01.2026 года на доставку станка. Договор № 2 от 23.01.2026 года. Цена доставки – 1 400 руб. (НДС 22% сверху). Оплата за доставку в сумме 1 708 рублей не произведена. Авансы учитывать в балансе в составе ОС.

Завод "АВТОСВЕТ" представил акт № 14 и счет-фактуру № 14 от 23.01.2026 года за разгрузку станка. Основание – "Договор № 2 от 10.01.2026 года". Сумма по акту 1 600 руб., НДС 22% в том числе. Авансы учитывать в балансе в составе ОС.

27.01.2026 года станок введен в эксплуатацию.

Схема действий:

20.01.2026 года завод "АВТОСВЕТ" предъявил накладную № 13 и счет-фактуру № 13 датой 20.01.2026 года на сумму 170 800 руб. за станок универсальный деревообрабатывающий СДУ-11. Цена станка 140 000 рублей (НДС 22% сверху).

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования")

Заполните шапку документа. Станок поступил на основной склад.

Гиперссылка – "НДС сверху". Такая настройка позволит настроить табличную часть под НДС сверху.

Заполните закладку "Оборудование". В справочник "Номенклатура" в папку "Оборудование (объекты основных средств") занесите новый элемент "Станок деревообрабатывающий". Ставка НДС – 22%. Автоматически в документе будут установлены счета 08.04.1 и 19.01. Заполните данные по счету-фактуре поставщика. При проведении документа счет-фактура поставщика регистрируется в базе. Данный документ никаких бухгалтерских проводок не сделает (рис. 9.1.6).

Рис. 9.1.6. Форма окна документа "Поступление: Оборудование", закладка "Оборудование"

По гиперссылке "Счет-фактура" внизу формы документа "Поступление: Оборудование" можно обратиться к форме одноименного документа, который представлен на рисунке 9.1.7.

Рис. 9.1.7. Электронная форма окна документа "Счет-фактура, полученный на поступление"

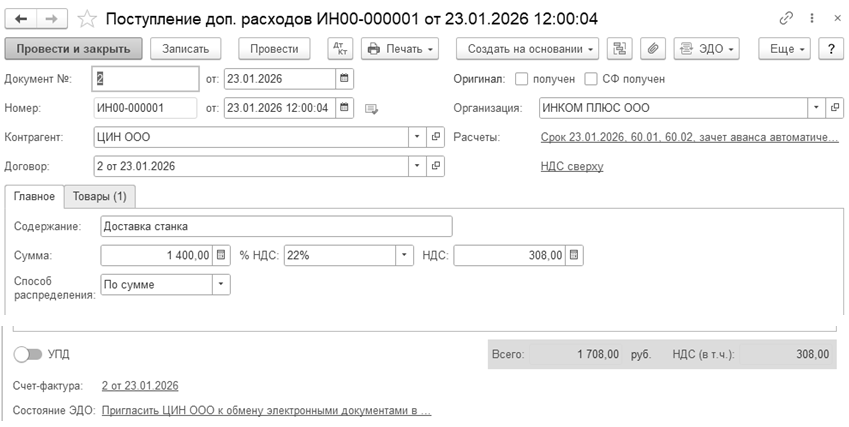

ООО "ЦИН" выставлен акт № 2 и счет-фактуру № 2 от 23.01.2026 года за доставку станка. Договор № 2 от 23.01.2026 года. Цена доставки – 1 400 руб. (НДС 22% сверху). Оплата за доставку не произведена.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования/найти документ "Поступление: Оборудование")

Воспользуйтесь документом "Поступление: Оборудование", который будет основанием для ввода документа "Поступление доп. расходов" (рис. 9.1.8). Гиперссылка – "НДС сверху". Такая настройка позволит настроить форму документа под НДС сверху. Проведите форму. Укажите данные по акту и счету-фактуре поставщика. В табличной части заполните цену доставки. У счета-фактуры должен быть установлен флаг "Отразить вычет НДС в книге покупок".

Рис. 9.1.8. Электронная форма окна документа "Поступление доп. расходов"

Обратите внимание, что при проверках ФНС может не разрешить принимать НДС к вычету по услугам, которые должны увеличить стоимость будущего основного средства. Поэтому, в счете-фактуре на доставку, по вашему желанию, можно снять флаг "Отразить вычет НДС в книге покупок". В этом случае НДС к вычету оформит документ "Формирование записей книги покупок" в конце месяца или квартала.

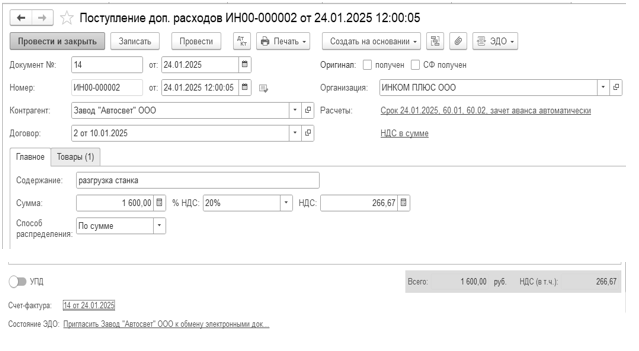

23.01.2026 года завод "АВТОСВЕТ" представил акт № 14 и счет-фактуру № 14 за разгрузку станка. Основание – "Договор № 2". Сумма по акту 1 600 руб., НДС 22% в том числе.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования/найти документ "Поступление: Оборудование")

Воспользуйтесь документом "Поступление: Оборудование", который будет основанием для ввода документа "Поступление доп. расходов".

Заполните шапку документа. В шапке документа должна быть установлена запись "НДС в сумме". Указываем сумму расхода 1 600 руб., НДС – 22%.

В табличной части ничего заполнять не надо. Укажите данные по акту и счету-фактуре поставщика. Установлен флаг "Отразить вычет НДС в книге покупок"

(рис. 9.1.9).

Рис. 9.1.9. Электронная форма документа "Поступление доп. расходов"

Обратите внимание, что при проверках ФНС может не разрешить принимать НДС к вычету по услугам, которые должны увеличить стоимость будущего основного средства. Поэтому, в счете-фактуре на разгрузку, по вашему желанию, можно снять флаг "Отразить вычет НДС в книге покупок". В этом случае НДС к вычету оформит документ "Формирование записей книги покупок" в конце месяца или квартала.

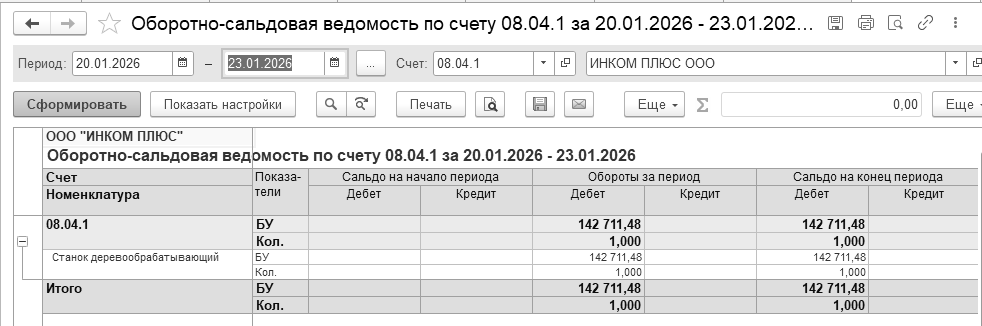

Проведите документ. Проверьте, собралась ли на счете 08.04.1 "Станок деревообрабатывающий" сумма 142 711,48 руб. Для этого, надо сформировать отчет "Оборотно-сальдовую ведомость по счету" 08.04.1 за январь.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Установите период отчета с 20.01.2026 по 23.01.2026 года (рис. 9.1.10).

Рис. 9.1.10. Оборотно-сальдовая ведомость по счету 08.04.1

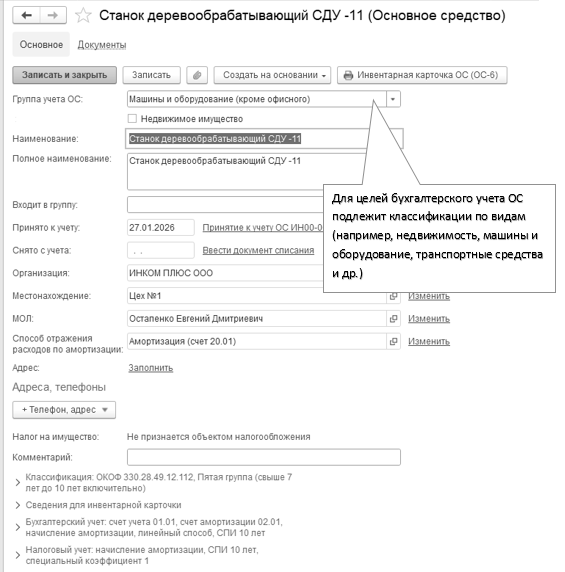

27.01.2026 года создайте документ "Принятие к учету ОС". Данные для заполнения документа представлены в таблице 9.1.1.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Принятие к учету ОС")

Таблица 9.1.1. Реквизиты для документа

"Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции МОЛ Событие ОС Местонахождение ОС |

"Оборудование" Остапенко Е. Д. Принятие к учету с вводом в эксплуатацию Цех №1 |

|

2 |

Закладка "Оборудование" Оборудование (справочник "Номенклатура") Склад Счет |

Способ поступления – "Приобретено за плату" "Станок деревообрабатывающий"; Основной склад; 08.04.1 |

|

3 |

Закладка "Основные средства" Группа учета ОС ОКОФ Амортизационная группа Изготовитель Заводской номер Номер паспорта Дата выпуска |

В табличной части основных средств заводим новый элемент "Станок деревообрабатывающий СДУ -11". "Машины и оборудование (кроме офисного)". 330.28.49.12.112 Пятая (рис. 10.1.11). завод АВТОСВЕТ А2 333 01.02.2021 |

|

4 |

Закладка "Бухгалтерский учет" Счет учета Порядок учета Способ начисления амортизации Счет начисления амортизации (износа) Начислять амортизацию Способы отражения расходов по амортизации Срок полезного использования Ликвидационная стоимость |

01.01 Начисление амортизации Линейный способ 02.01

флаг установлен Амортизация (счет 20.01)

120 мес. 10 000 руб. (см. ниже разъяснения) |

|

5 |

Закладка "Налоговый учет" Порядок включения стоимости в состав расходов Начислять амортизацию Срок полезного использования (в месяцах) Специальный коэффициент |

Начисление амортизации 120 мес.13 114 |

|

6 |

Закладка "Амортизационная премия" |

Закладка не заполнена |

Заполнение сведений по станку в справочнике "Основные средства" представлены на рисунке 9.1.11.

Рис. 9.1.11. Фрагмент формы ввода сведений справочника "Основные средства"

Ликвидационная стоимость является оценочным значением. Поэтому она должна регулярно (перед составлением финансовой отчетности за отчетный период) проверяться и при необходимости пересматриваться (изменяться). Определение ликвидационной стоимости является обязательным требованием. Порядок определения и документального оформления ликвидационной стоимости ФСБУ 6/2020 не установлен. Поскольку ликвидационная стоимость влияет на балансовую стоимость объекта ОС, то такая стоимость должна подтверждаться документально, например, бухгалтерской справкой. Поскольку под ликвидационной стоимостью понимается доход, который организация может получить при выбытии ОС, то такая ликвидационная стоимость должна соответствовать рыночной (справедливой) стоимости. Организация должна провести анализ рынка для определения суммы возможного дохода, который она сможет получить. Следовательно, к бухгалтерской справке целесообразно приложить документы, подтверждающие установленную ликвидационную стоимость (например, скриншоты сайтов или сканы прайсов). Ликвидационная стоимость может не определяться по объектам ОС, если поступления от них несущественны, они будут утилизированы либо невозможно определить сумму поступлений.

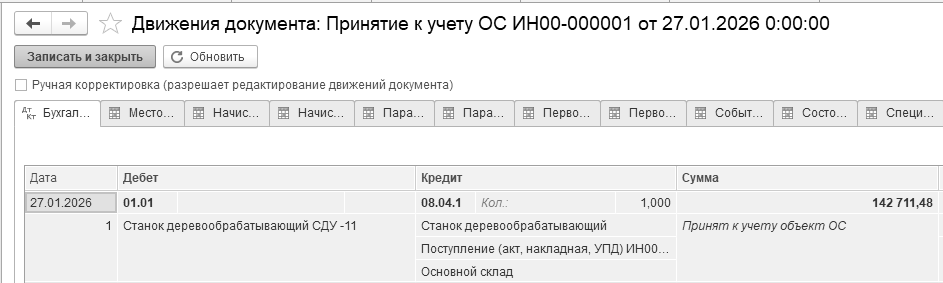

Проведенный документ "Принятие к учету ОС" оформит проводку, представленную на рисунке 9.1.12.

Рис. 9.1.12. Движения документа "Принятие к учету ОС"

![]()

С 1 января 2006 года в налоговом кодексе появилось понятие "Амортизационная премия". Организации получили право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно). А также не более 10% расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК РФ.

Кроме того, с 2009 года в налоговый кодекс были внесены изменения, и теперь организации имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 30% – в отношении основных средств, относящихся к третьей - седьмой амортизационным группам. А также не более 30% расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, относящихся к третьей - седьмой амортизационным группам.

Списание суммы амортизационной премии происходит в первый месяц начисления амортизации.

Амортизационная премия позволяет организации экономить на налоговых платежах (налог на прибыль), но приводит к появлению разниц между бухгалтерским и налоговым учетом, т.к. в учете бухгалтерском нет понятия "Амортизационная премия".

Амортизационную премию можно применять не ко всем основным средствам, а выборочно. Например, для основной стоимости более 400 000 рублей, или только для транспортных средств и т.п. Это утверждается в учетной политике организации.

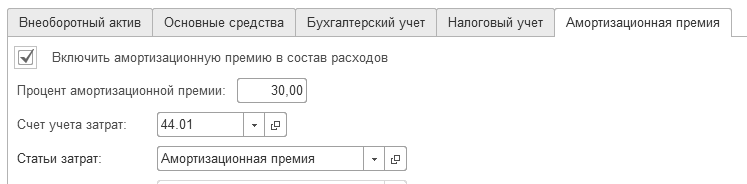

Для выполнения указанных положений в программе в документе "Принятие к учету ОС" на закладке "Амортизационная премия" присутствует возможность установки флага "Включить амортизационную премию в состав расходов" (рис. 9.2.1).

Рис. 9.2.1. Фрагмент окна закладки "Амортизационная премия"

документа "Принятие к учету ОС"

Проведенный документ оформит проводку в дебет счета КВ "Амортизационная премия".

Практикум № 9.2.1.

Завод "АВТОСВЕТ" предъявил накладную № 15 и счет-фактуру № 15 датой 27.01.2026 года. По договору № 3 от 24.01.2026 года был приобретен прицеп для автомашины стоимостью 123 220 рублей (НДС 22% в том числе). Прицеп приходуется на основной склад. Сведения об основном средстве "Прицеп для автомашины" приведены в таблице 9.2.1.

29.01.2026 года прицеп введен в эксплуатацию. В балансе отражать авансы, как ОС.

Цель – единовременное списание 30% первоначальной стоимости прицепа (амортизационная премия). Включить амортизационную премию в состав расходов (счет 44.01).

Таблица 9.2.1. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции МОЛ Событие Местонахождение ОС |

Оборудование Бычкова М.С. Принятие к учету с вводом в эксплуатацию Магазин |

|

2 |

Закладка "Оборудование" Оборудование Способ поступления Склад Счет |

Прицеп для автомашины Приобретено за плату Основной склад 08.04.1 |

|

3 |

Закладка "Основные средства"

|

В табличной части основных средств заводим новый элемент "Прицеп". Группа учета ОС – Транспортные средства ОКОФ – 310.29.20.23.111 Амортизационная группа – пятая Изготовитель – завод АВТОСВЕТ Заводской номер – А3, номер паспорта – 444. Дата выпуска – 01.02.2021 г. |

|

4 |

Закладка "Бухгалтерский учет" Счет учета Порядок учета Счет начисления амортизации (износа) Начислять амортизацию Способ начисления амортизации Способы отражения расходов по амортизации Срок полезного использования Ликвидационная стоимость |

01.01 Начисление амортизации 02.01

флаг установлен Линейный способ

Амортизация (счет 44.01)

120 мес. 20 000 руб. |

|

5 |

Закладка "Налоговый учет" Порядок включения стоимости в состав расходов. Специальный коэффициент |

Начисление амортизации

флаг установлен 120 мес. 15 1 |

|

6 |

Закладка "Амортизационная премия" Включать амортизационную премию в состав расходов. Счет учета затрат. Статьи затрат |

Установить флаг

30% Амортизационная премия |

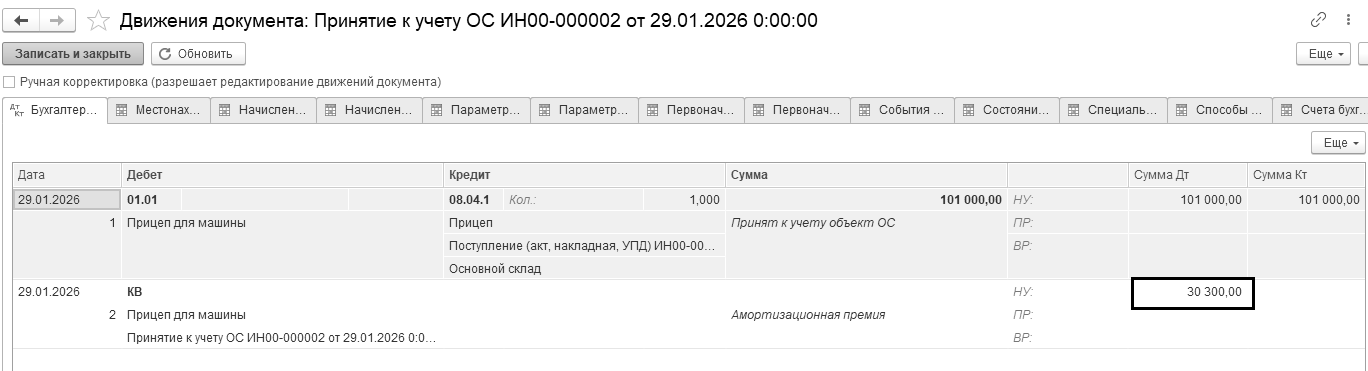

Записи по бухгалтерскому учету представлены на рисунке 9.2.2. Вспомогательный счет "КВ" будет хранить информацию о начислении амортизационной премии. Со следующего месяца, в результате применения амортизационной премии, появятся расхождения между данными бухгалтерского и налогового учета при начислении амортизации. Амортизационная премия в следующем месяце будет включена в расходы по налоговому учету.

Рис. 9.2.2. Движения документа "Принятие к учету ОС", Бухгалтерский и налоговый учет

Продолжение темы "Применение амортизационной премии" смотрите в разделе "Амортизация в бухгалтерском и налоговом учете", т. к. последующие записи по амортизационной премии будет делать документ "Регламентные операции" по виду операции "Амортизация и износ основных средств".

Ранее мы рассмотрели ситуацию, когда организация получила основное средство, не требующее монтажа. Если же организация получает основное средство, требующее монтажа, то вместо счета 08 "Вложения во внеоборотные активы" следует использовать счет 07 "Оборудование к установке". К таким основным средствам относится технологическое и производственное оборудование, требующее монтажа и предназначенное для установки в строящихся и реконструированных объектах.

Поступление оборудования следует оформлять документом "Поступление: Оборудование". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры" (рис. 9.3.1). Для группы "Оборудование к установке" назначены счета бухгалтерского учета, которые представлены на рисунке 9.3.2.

Если заполнить закладку "Оборудование" документа "Поступление: Оборудование", и обратиться к группе "Оборудование к установке", туда занести элемент, то проведенный документ создаст следующие бухгалтерские проводки:

Д 07 К 60.01 – стоимость объекта;

Д 19.01 К 60.01 – предъявлен НДС поставщиком.

Если организация получает основное средство, требующее монтажа, то необходимо заполнить документ "Передача оборудования в монтаж". В шапке документа указывается объект строительства, а в табличной части та номенклатура, которая увеличивает стоимость нашего объекта строительства. Кроме того, в шапке документа должен быть указан счет – 08.03 "Строительство объектов основных средств". Обратиться к документу "Передача оборудования в монтаж" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Передача оборудования в монтаж".

Проведенный документ "Передача оборудования в монтаж" сформирует запись:

Д 08.03 К 07.

Рис. 9.3.1. Форма сведений "Счета учета номенклатуры"

для номенклатурной группы "Оборудование к установке"

Рис. 9.3.2. Счета учета номенклатуры для номенклатурной группы

"Оборудование к установке"

Отразим в программе третью схему, которая представлена в разделе 9 – приобретение оборудования, требующего монтажа.

Упражнение № 9.3.1.

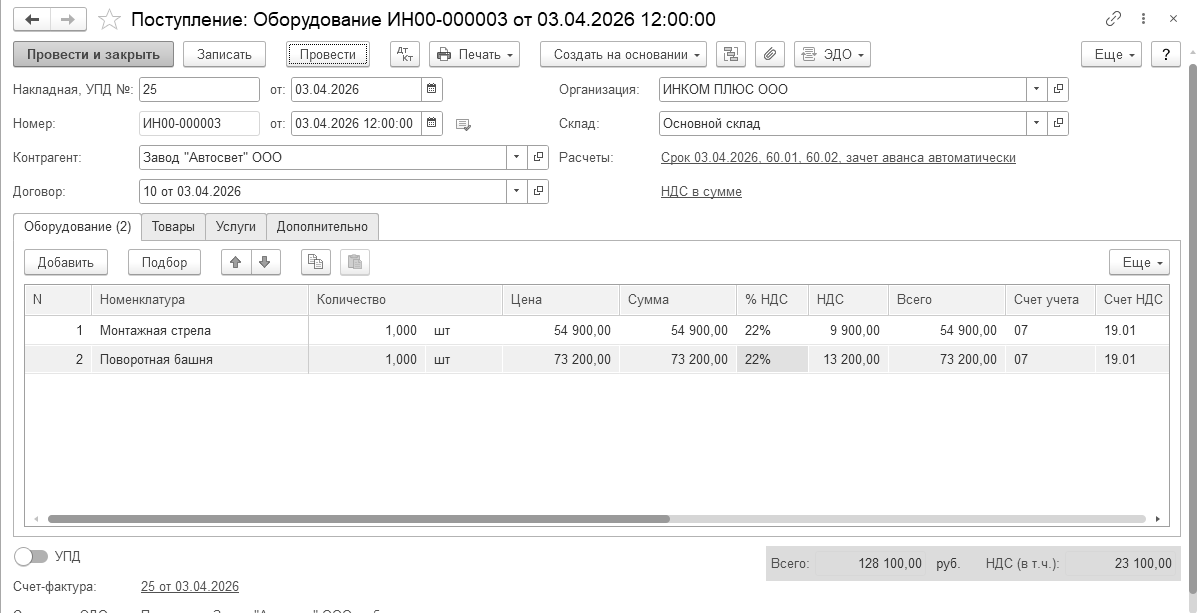

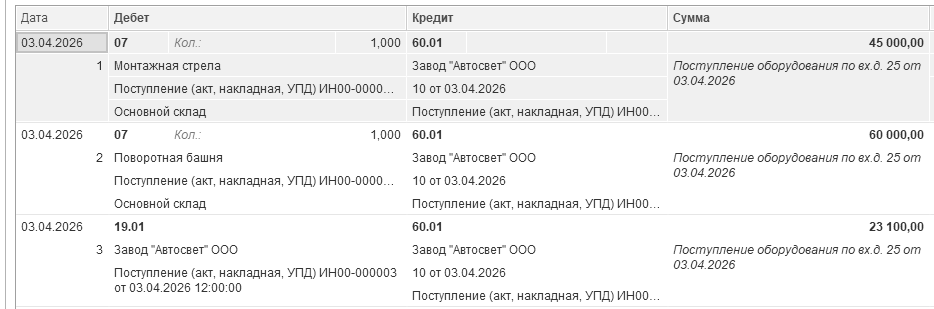

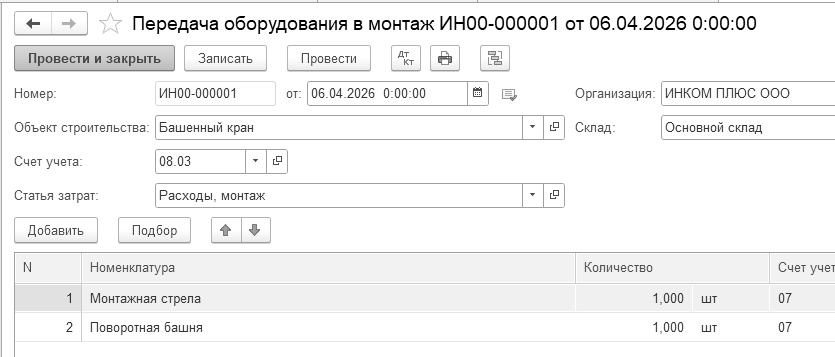

03.04.2026 года заводом "АВТОСВЕТ" представлена накладная № 25 и счет-фактура № 25 за башенный кран по договору № 10 от 03.04.2026 года на сумму 128 100 руб., в т. ч. НДС 22%.

В ООО "ИНКОМ ПЛЮС" башенный кран доставляют автотранспортом в виде отдельных частей в сложенном состоянии и здесь монтируют – производят необходимый комплекс операций по переводу крана из транспортного положения в рабочее.

Составные части крана: монтажная стрела и поворотная башня.

Стоимость монтажной стрелы 54 900 руб., в т. ч. НДС 22%.

Стоимость поворотной башни 73 200 руб., в т. ч. НДС 22%.

06.04.2026 года башенный кран передан в монтаж.

07.04.2026 года башенный кран введен в эксплуатацию.

Цель – отработать схему приобретения оборудования, требующего монтажа

(рис. 9.3).

Схема действий:

03.04.2026 года заводом "АВТОСВЕТ" представлена накладная № 25 и счет-фактура № 25 за башенный кран по договору № 10 от 03.04.2026 года на сумму 128 100 руб., в т. ч. НДС 22%.

Цель - сформировать документ "Поступление: Оборудование".

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования")

Цена включает в себя НДС 22%. Счет-фактуру зарегистрируйте, установлен флаг "Отразить вычет НДС в книге покупок" (рис. 9.3.3 и 9.3.4).

Рис. 9.3.3. Электронный документ "Поступление: Оборудование", закладка "Оборудование"

Рис. 9.3.4. Движения документа "Поступление: Оборудование"

06.04.2026 года создайте документ "Передача оборудования в монтаж" (рис. 9.3.5).

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Передача оборудования в монтаж")

Рис. 9.3.5. Форма окна документа "Передача оборудования в монтаж"

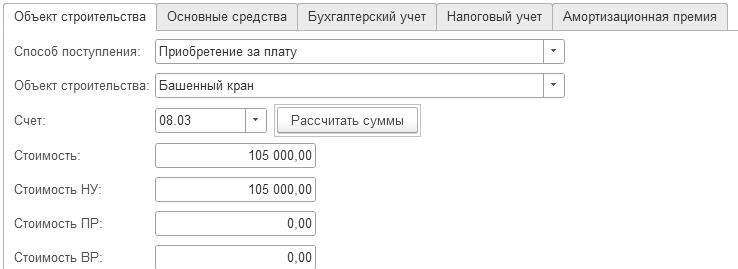

07.04.2026 года создайте документ "Принятие к учету ОС". Для заполнения этого документа воспользуйтесь данными таблицы 9.3.1.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Принятие к учету ОС")

Таблица 9.3.1. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции МОЛ Событие Местонахождение ОС |

Объекты строительства Остапенко Е.Д. Принятие к учету с вводом в эксплуатацию Цех № 1. |

|

2 |

Закладка "Объекты строительства" Способ поступления Объект строительства Счет |

Приобретено за плату Башенный кран 08.03. Нажать "Рассчитать суммы" – 105 000 |

|

3 |

Закладка "Основные средства" |

В табличной части основных средств заводим новый элемент "Башенный кран". Группа учета ОС – Машины и оборудование (кроме офисного) ОКОФ – 330.28.22.18.390 Амортизационная группа – 2. Изготовитель – завод АВТОСВЕТ Заводской номер – А5, номер паспорта – 555. Дата выпуска – 01.02.2021 г. |

|

4 |

Закладка "Бухгалтерский учет" Счет учета Порядок учета Счет начисления амортизации Начислять амортизацию Способы отражения расходов по амортизации Срок полезного использования Ликвидационная стоимость |

01.01 Начисление амортизации 02.1 Флаг установлен 36 мес.16 20 000 руб. |

|

5 |

Закладка "Налоговый учет" Порядок включения стоимости в состав расходов Начислять амортизацию Срок полезного использования Спец. коэффициент |

Флаг установлен 36 мес. 17 |

|

6 |

Закладка "Амортизационная премия" |

Закладку не заполняем |

Закладка "Объект строительства" документа "Принятие к учету ОС" представлена на рисунке 9.3.6.

Рис. 9.3.6. Фрагмент формы документа "Принятие к учету ОС", вид операции

"Объекты строительства", закладка "Объект строительства"

Записи по бухгалтерскому и налоговому учету представлены на рисунке 9.3.7.

Рис. 9.3.7. Движения документа "Принятие к учету ОС"

Основные средства в процессе использования постепенно изнашиваются, и по мере амортизации они передают свою стоимость на готовую продукцию и оказанные услуги. Накопленная амортизация отражается на балансовом счете 02 "Амортизация основных средств".

Правила расчета амортизационных начислений основных средств для целей бухгалтерского учета определены в ФСБУ 6/2020 "Основные средства", а для налогового учета – второй частью Налогового кодекса РФ. Между этими правилами есть много общего, но есть и существенные различия.

Амортизируемым имуществом считается имущество, в том числе результаты интеллектуальной деятельности, первоначальная стоимость которых превышает 100 000 рублей (п. 1 ст. 256 НК РФ). Исходя из требований Налогового кодекса, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности организации. Срок полезного использования основных средств определяется с помощью Классификации основных средств (Постановление Правительства РФ от 01.01.2002 № 1 (в ред. от 18.11.2022 года). Постановление указывает, к какой амортизационной группе следует отнести тот или иной объект основных средств.

С 2023 года Постановлением Правительства РФ от 18 ноября 2022 г. № 2090 уточнен перечень транспортных средств, включаемых в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). В нее добавлены мусоровозы, исключенные из Пятой группы (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Налогоплательщики вправе применять к основной норме амортизации специальные повышающие и понижающие коэффициенты (ст. 259.3 НК РФ).

Амортизация, учитываемая в налоговом учете, может начисляться одним из следующих методов:

линейный;

нелинейный.

В бухгалтерском учете после принятия ОС к учету на его стоимость ежемесячно начисляются амортизационные отчисления по выбору организации:

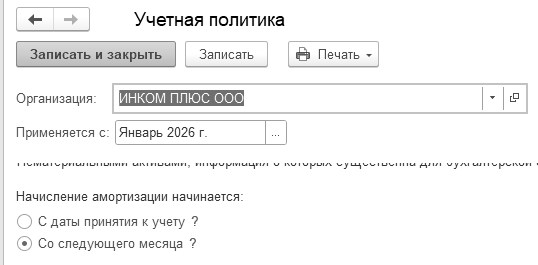

с даты признания ОС в бухгалтерском учете (поддерживается программой "1С:Бухгалтерия 8 КОРП");

с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете (поддерживается всеми бухгалтерскими конфигурациями 1С).

Начисление амортизации прекращается с момента его списания с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

По ФСБУ 6/2020 не подлежат амортизации:

инвестиционная недвижимость, оцениваемая по переоцененной стоимости;

основные средства, потребительские свойства которых с течением времени не изменяются (в частности, земельные участки, объекты природопользования, музейные предметы и музейные коллекции);

используемые для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объекты основных средств, которые законсервированы и не используются при производстве и продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд.

Начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется. К концу срока амортизации балансовая стоимость объекта должна быть равной его ликвидационной стоимости.

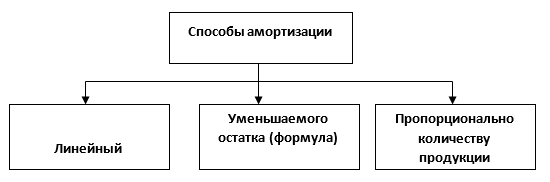

ФСБУ 6/2020 предлагает способы начисления амортизации, при этом, амортизация по основным средствам, срок полезного использования которых определяется периодом, в течение которого их использование будет приносить экономические выгоды организации, начисляется линейным способом или способом уменьшаемого остатка (рис. 9.4.1).

Рис. 9.4.1. Способы начисления амортизации

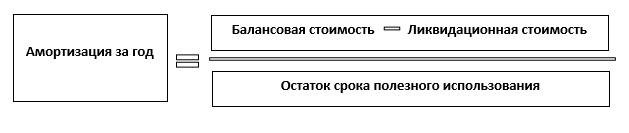

При применении линейного способа сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта (рис. 9.4.2).

Рис. 9.4.2. Расчет амортизации по правилам ФСБУ 6/2020, линейный способ

При выборе способа "Уменьшаемого остатка" организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период, обеспечивающую систематическое уменьшение этой суммы в следующих периодах.

Начисление амортизации способом пропорционально количеству продукции (объему работ в натуральном выражении) определяется как произведение разности между балансовой и ликвидационной стоимостью объекта основных средств на отношение показателя количества продукции (объема работ в натуральном выражении) в отчетном периоде к оставшемуся сроку полезного использования объекта основных средств.

Для каждого объекта основных средств организация определяет срок полезного использования - период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации.

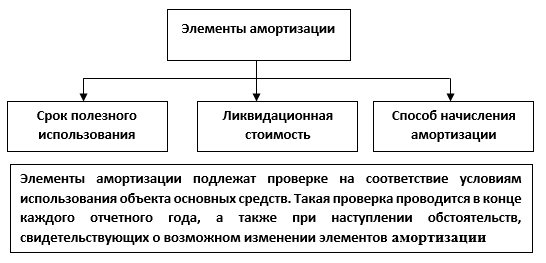

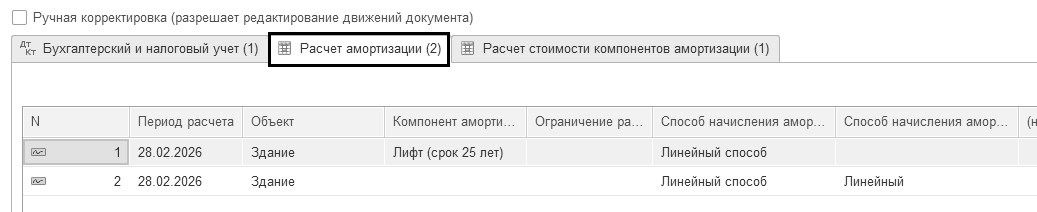

С выходом нового стандарта появилось понятие "Элементы амортизации" (рис. 9.4.3).

Рис. 9.4.3. Элементы амортизации

В программе при признании объекта ОС в бухгалтерском учете элементы амортизации указываются в документе "Принятие к учету ОС" (рис. 9.4.4).

Рис. 9.4.4. Элементы амортизации в программе

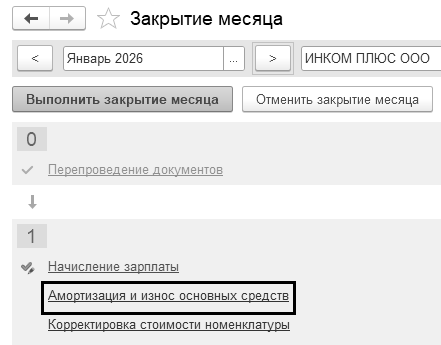

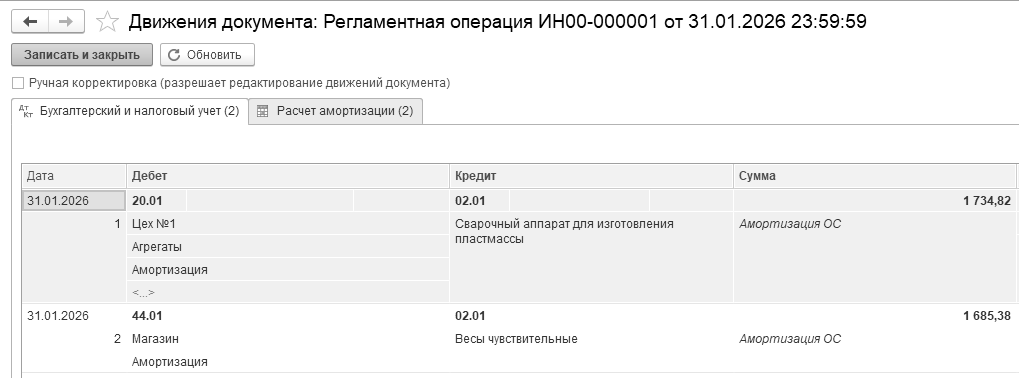

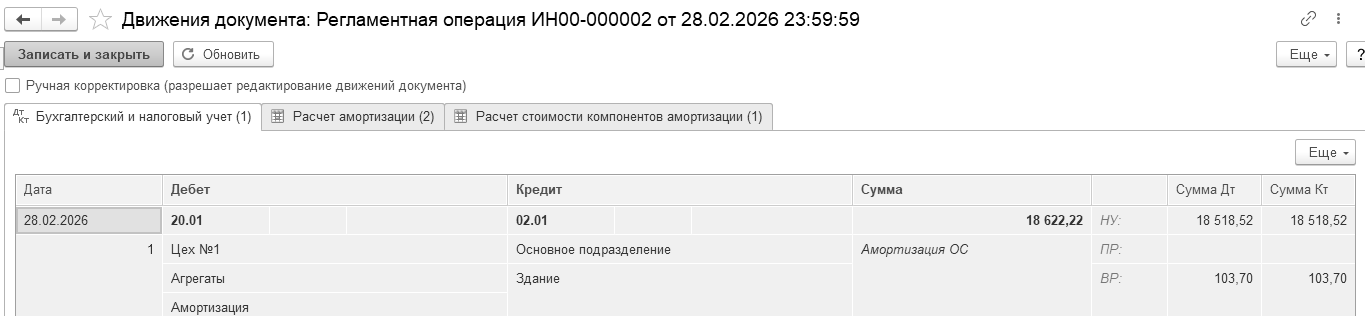

В программе для ежемесячного начисления амортизации предусмотрена операция с видом "Амортизация и износ основных средств" документа "Регламентная операция". Проводится этот документ в конце месяца, причем одним документом можно рассчитать амортизацию основных средств как для целей бухгалтерского, так и для целей налогового учета. При проведении документа будет рассчитана амортизация активов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например, документами "Передача ОС" и "Списание ОС". Обратиться к регламентным операциям можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Амортизация ОС/Амортизация и износ ОС".

Упражнение № 9.4.1.

Начислите амортизацию за январь. Просмотрите бухгалтерские и налоговые проводки (рис. 9.4.5 по 9.4.7).

(меню "Панель разделов/Операции/Панель навигации/Операции/Закрытие месяца")

Рис. 9.4.5. Обращение к обработке "Закрытие месяца"

Откройте список документов "Регламентные операции" по разделу "Амортизация и износ основных средств". Просмотрите проводки.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции/Амортизация ОС/Амортизация и износ ОС")

Рис. 9.4.6. Движения документа "Регламентная операция", Бухгалтерский учет

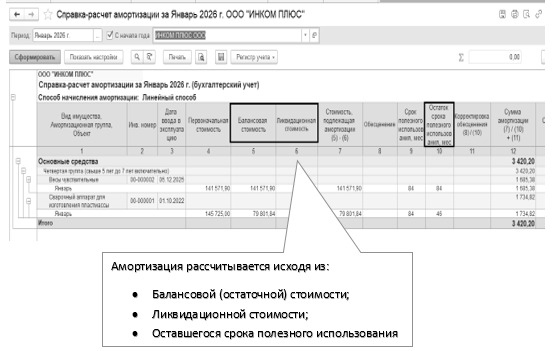

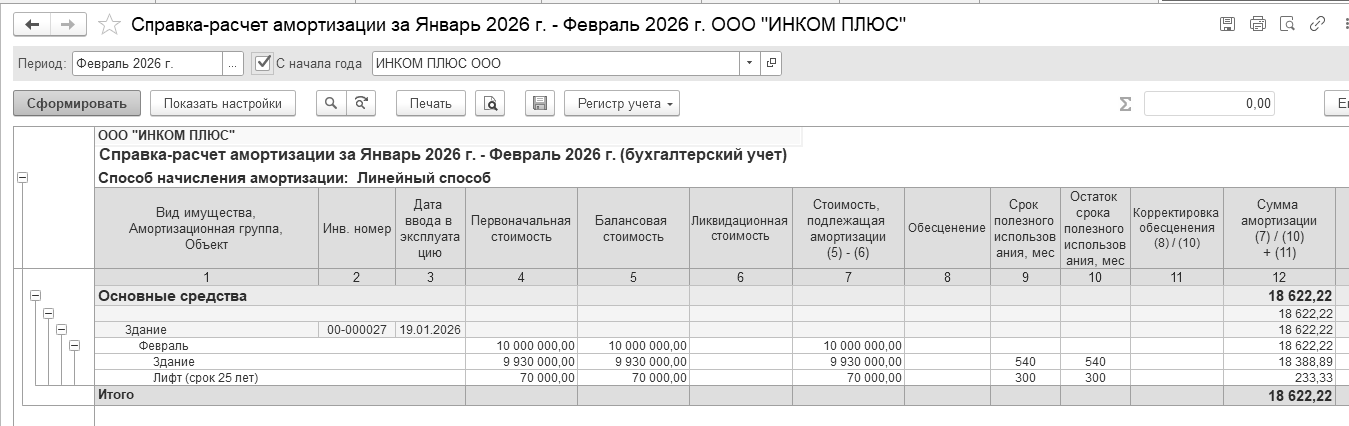

Рис. 9.4.7. Справка-расчет "Способ начисления амортизации"

Практикум № 9.4.1.

Рассчитайте амортизацию за февраль. Убедитесь, что рассчитывается амортизация по введенным в эксплуатацию в январе основным средствам. Просмотрите бухгалтерские и налоговые проводки.

Документ "Регламентная операция" по виду операции "Амортизация и износ основных средств" за февраль 2026 года, в процессе работы для целей примера, будет много раз вновь проводиться. Поэтому, новые документы "Регламентная операция" с указанной операцией за февраль создавать не надо. Надо только найти первый документ "Регламентная операция" за февраль и вновь его провести, нажав кнопку "Выполнить и закрыть". Амортизация для основного средства может быть начислена только один раз за месяц.

Записи по бухгалтерскому и налоговому учету представлены на рисунке. 9.4.8.

По станку показана разница между бухгалтерским и налоговым учетом из-за ликвидационной стоимости.

Проанализируем полученные проводки. Вспомогательный счет "КВ" закрылся.

При помощи следующих теоретических расчетов рассмотрим применение (не применение) амортизационной премии на примере основного средства – "Прицеп для автомашины".

1. Учет расходов, если амортизационная премия не применяется

(предположим, что на прицеп амортизационная премия не применяется)

Стоимость прицепа относится в состав расходов, учитываемых при налогообложении прибыли, и в состав затрат для целей бухгалтерского учета ежемесячно в размере 675 руб. ((101 000,00 – 20 000,00):120 мес.).

2. Учет расходов, если амортизационная премия применяется, и составляет 30 % (предположим, что на прицеп – амортизационная премия применяется)

Если налогоплательщик воспользовался предоставленной возможностью единовременного списания не более 30% первоначальной стоимости основных средств, то амортизация начисляется на первоначальную стоимость за минусом стоимости списания.

Для целей бухгалтерского учета стоимость прицепа относится в состав затрат ежемесячно в размере 675 руб. ((101 000,00 – 20 000,00):120 мес.).

Для целей налогового учета стоимость прицепа относится в состав затрат в следующем порядке:

единовременно в размере 30 300,00 руб. (101 000× 30:100%);

ежемесячно в размере 589,17 руб. (101 000 – 30 300):120 мес.)

БУ = НУ + ВР

675,00 = 589,17 + 85,83

Рис. 9.4.8. Движения документа "Регламентная операция" за февраль,

Бухгалтерский и налоговый учет

![]()

При оформлении операции продажи объекта основного средства начисление амортизации за месяц выбытия выполняется документом "Подготовка к передаче" или "Передача ОС". Необходимость в использовании документа "Подготовка к передаче" возникает, например, если сделка по передаче основного средства подлежит государственной регистрации.

По ФСБУ 6/2020 "Основные средства" лимит отнесения имущества к основным средствам устанавливается организацией самостоятельно, и утверждается учетной политикой.

ФСБУ 6/2020, пункт 5 уточняет, что в отношении активов, имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах - затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Из положений п. 11 ПБУ 4/99 "Бухгалтерская отчетность организации" и п. 7.4 ПБУ 1/2008 "Учетная политика организации" следует, что существенной является информация, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности, а несущественной - если от наличия, отсутствия или способа отражения информации в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности. Например, если у компании большое число основных средств имеют стоимость до 100 тысяч рублей, информация о них является существенной. А вот если большинство основных средств компании имеют стоимость выше 100 тысяч рублей, установление лимита равным 100 тысяч рублей является оправданным. Оптимальным для компании может быть и больший лимит (например, 200 тысяч рублей), если стоимость большинства ее основных средств превышает эту величину.

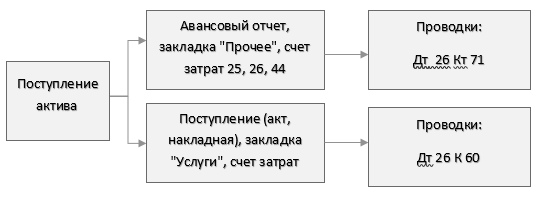

В программе "1С:Бухгалтерия 8" возможны следующие цепочки документов (последовательность). Если, исходя из принципа рациональности (Рекомендация БМЦ Р-100 "Реализация требования рациональности") решили такие активы списать на затраты в текущем месяце, минуя счет 10, то оформляются документы, показанные на схеме 9.5.1 Эта схема больше подходит для микро и малых предприятий.

Схема 9.5.1. Активы, стоимостью ниже установленного лимита ОС – это сразу затраты, если это микро и малые предприятия

Однако, ФСБУ 6/2020, в пункт 5 уточняет, что организация должна обеспечить надлежащий контроль наличия и движения таких активов. В программе для этого существуют документы, применяя которые можно обеспечить дальнейший контроль над малоценным имуществом, списанным на затраты:

Документ "Расход материалов (Требование-накладная)", с видом операции "Передача сотруднику";

Документ "Передача материалов в эксплуатацию, который отразит передачу в использование и списание стоимости в налоговом учете, а также поставит на за баланс для бухгалтерского учета (контроль наличия на счете МЦ);

Документ "Списание материалов из эксплуатации" – закроет остаток на счете МЦ;

Документ "Списание товаров, материалов" – списывает остаток на счете МЦ по окончании срока использования.

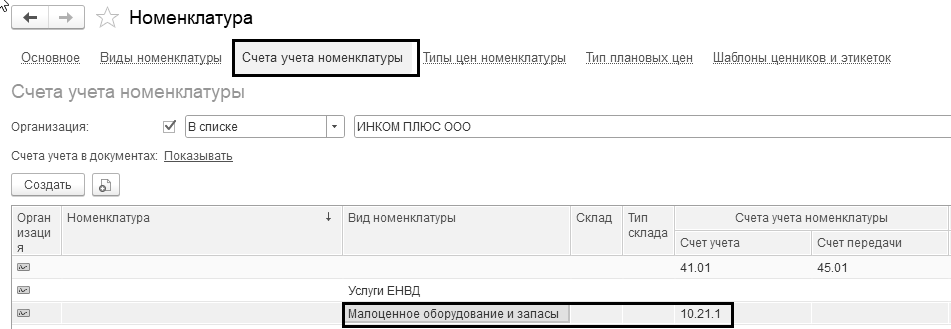

В программе в справочнике "Номенклатура" организован вид номенклатуры "Малоценное оборудование и запасы". Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом "Малоценное оборудование и запасы", то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов программы "1С:Бухгалтерия 8" добавлен отдельный счет 10.21 "Малоценное оборудование и запасы" и открыты к нему субсчета:

10.21.1 "Приобретение малоценного оборудования и запасов" (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту - количество, бухгалтерская и налоговая стоимость;

10.21.2 "Выбытие малоценного оборудования и запасов" (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 "Амортизация основных средств".

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21.2 -обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается (рис. 9.5.1).

Рис. 9.5.1. Фрагменты окон справочника "Номенклатура"

По учету малоценного имущества требования в бухгалтерском, налоговом и складском учетах разные. Так, в бухгалтерском учете малоценные объекты списываются на расходы при приобретении. В налоговом учете по налогу на прибыль, - для признания расходов следует дождаться момента выдачи материала сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот материал уже списали в расходы. Складской учет показывает наличие материала на складе. Поэтому, из представленных выше документов организация может создавать свои схемы (цепочки). Например, в следующей схеме задействуем документ "Расход материалов (требование-накладная)", с видом операции "Передача сотруднику". В организации есть подтверждающие документы о том, что активы введены в эксплуатацию, в этом случае, рекомендуется ввести активы как материалы, и потом их сразу списать в бухгалтерском учете, учесть за балансом, налоговый будет дожидаться передачи материала сотруднику (схема 9.5.2).

Схема 9.5.2. Активы стоимостью ниже установленного лимита ОС – это материалы, и сразу затраты

Можно включить в цепочку вместо документа "Расход материалов (требование-накладная)" другой документ - "Передача материалов в эксплуатацию". У документа "Передача материалов в эксплуатацию" есть три закладки, на которых и отражается соответствующая операция: "Спецодежда", "Спецоснастка" и "Инвентарь и хозяйственные принадлежности". При оформлении передачи в эксплуатацию инвентаря и хозяйственных принадлежностей документом "Передача материалов в эксплуатацию" счет отнесения затрат определяется из справочника "Способы отражения расходов". Погашение стоимости спецоснастки, спецодежды, инвентаря выполняется регламентной операцией в рамках "Закрытие месяца". Обратиться к документу "Передача материалов в эксплуатацию" можно при помощи меню "Панель разделов/Склад/Панель навигации/Спецодежда и инвентарь/Передача материалов в эксплуатацию".

Поступление объектов стоимостью до установленного лимита ОС следует оформлять документом "Поступление (акт, накладная, УПД)", вид операции "Товары, услуги, комиссия", либо "Товары (накладная)".

Обратиться к документу "Поступление (акт, накладная, УПД)" можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)".

Объекты, которые будут заноситься на закладку "Товары" документа "Поступление (акт, накладная, УПД)" необходимо будет учитывать на счете 10.21.1 "Приобретение малоценного оборудования и запасов".

Обратиться к справочнику "Номенклатура" можно при помощи меню "Панель разделов/Склад/Панель навигации/Справочники/Товары и услуги/Номенклатура".

Упражнение № 9.5.1.

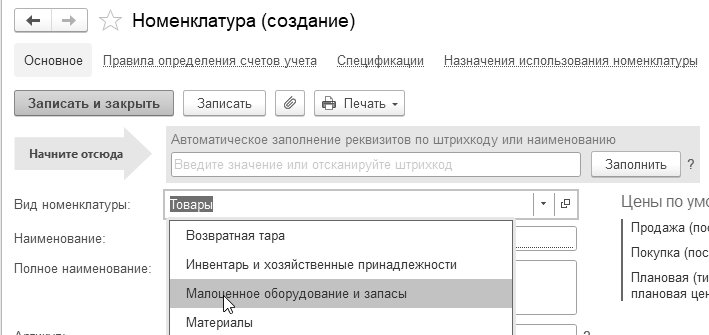

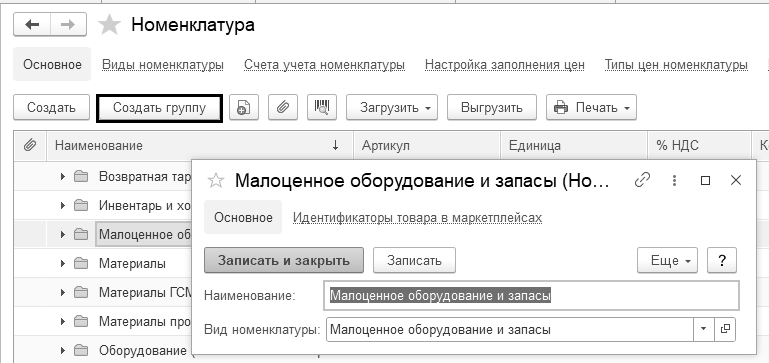

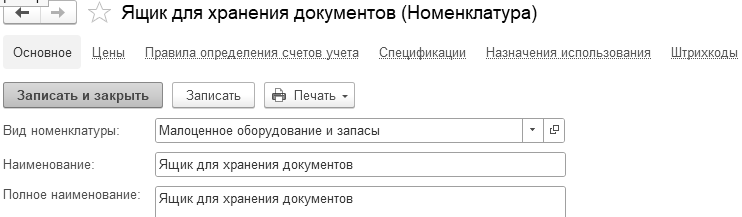

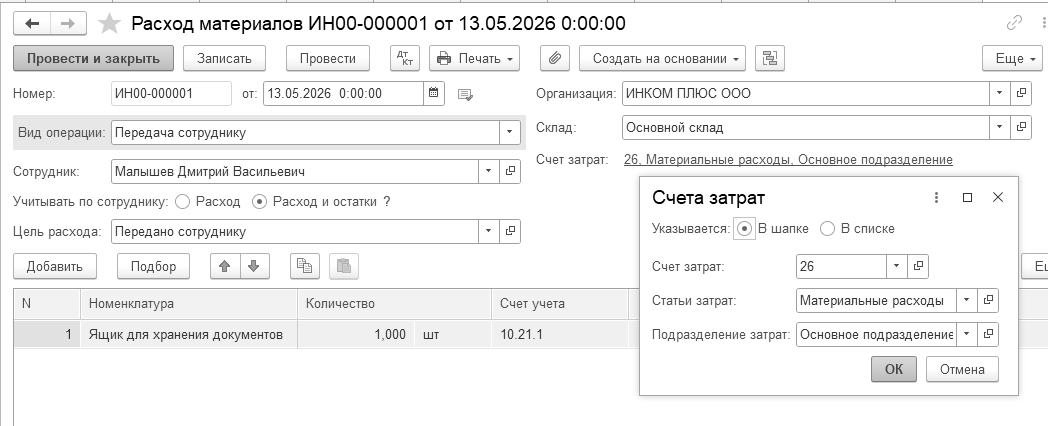

В справочнике "Номенклатура" создать новую группу (папку) под названием "Малоценное оборудование и запасы", туда занести элемент "Ящик для хранения документов" (рис. 9.5.2).

Рис. 9.5.2. Создание группы и элемента номенклатуры

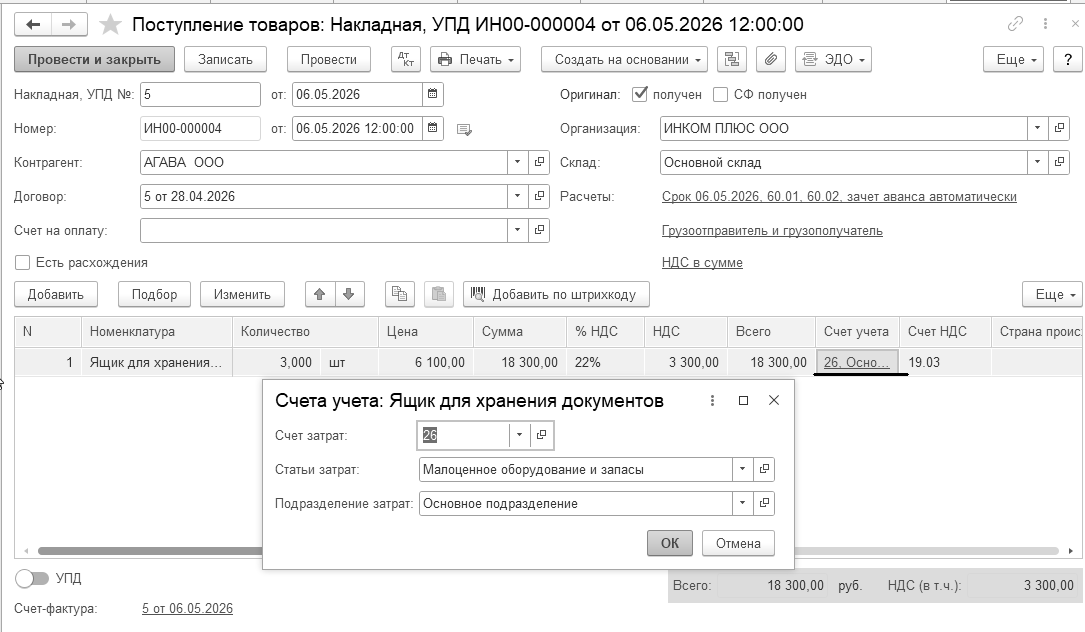

06.05.2026 года ООО "АГАВА" представлена накладная № 5 и счет-фактура № 5 на три ящика для хранения документов по договору № 5 от 28.04.2026 года на сумму 18 300 руб., в т. ч. НДС 22%.

Исходя их учетной политики объекты стоимостью до 100 000 руб. и сроком полезного использования более 12 месяцев должны учитываться на счете 10.21.1, с отнесением на затраты в день приобретения. Ящики для хранения документов поступили на основной склад. Цель – списать стоимость ящиков в бухгалтерском учете в момент покупки.

13.05.2026 года ящики переданы Малышеву Д.В., Михеевой Н.Н., Бычковой М.С. в основное подразделение. Цель – создать документ "Расход материалов", вид операции "Передача сотруднику" – для отражения передачи материала в использование и списание стоимости в налоговом учете, а также отражения на забалансовом счете МЦ.

18.12.2026 года по определенным причинам ящик Малышева Д.В. списан с забалансового учета (МЦ.04). Цель – создать документ "Списание товаров, материалов" – для отражения списания с забалансового счета.

Схема действий:

Сформируйте документ "Поступление (акт, накладная, УПД)" от 06.05.2026 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)")

В документе "Поступление (акт, накладная, УПД)" выберите вид операции "Товары (накладная) ". Гиперссылка "НДС в сумме" (рис. 9.5.3).

Счет-фактуру зарегистрируйте. Код вида операции 01 "Полученные товары, работы, услуги". Установлен флаг "Отразить вычет НДС в книге покупок". Способ получения счета-фактуры – "В электронном виде".

Рис. 9.5.3. Форма электронного документа "Поступление (акт, накладная, УПД)"

Проведенный документ "Поступление (акт, накладная, УПД)" создаст бухгалтерские проводки:

Д 10.21.1 К 60.01 – 15 000 руб. стоимость 3х объектов принята к учету в БУ и НУ;

Д 19.03 К 60.01 – 3 300 руб. предъявлен НДС поставщиком.

Д 26 К 10.21.2 - 15 000 руб. учтена в расходах БУ стоимость объектов

Проведенный документ "Счет-фактура полученный" создаст бухгалтерскую проводку:

Д 68.02 К 19.03 – 3 300 руб. отражен вычет НДС.

13.05.2026 года создайте документы "Расход материалов", вид операции "Передача сотруднику". Передайте ящики Малышеву Д.В., Михеевой Н.Н., Бычковой М.С. в основное подразделение. Ящики следует списать на счет 26 "Общехозяйственные расходы" (рис. 9.5.4).

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

Удобно создать эти документы на основании документа "Поступление (акт, накладная, УПД)" от 06.05.2026 года.

Рис. 9.5.4. Фрагмент формы документа "Расход материалов" для Малышева Д.В.

Найти проведенный документ "Расход материалов" можно при помощи меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов".

Бухгалтерские проводки документа – это передача малоценного имущества в эксплуатацию:

Д 10.21.2 К 10.21.1 – 5 000 руб. отражена в БУ передача в эксплуатацию (закрылись счета 10.21.1 и 10.21.2);

Д 26 К 10.21.1 - 5 000 руб. учтена в расходах НУ стоимость малоценного имущества, переданного в эксплуатацию

Д МЦ,04 – учтены за балансом

18.12.2026 года создайте документ "Списание товаров, материалов", вид операции "Списание с сотрудника" и спишите с забалансового счета ящик Малышева Д.В.

(меню "Панель разделов/Склад/Панель навигации/Инвентаризация/Списание товаров, материалов")

Документ "Списание товаров, материалов" будет заполнен автоматически, если воспользоваться кнопкой "Заполнить/По остаткам". Проведенный документ создаст одну проводку по кредиту счета МЦ.04, и спишет с оперативного учета данный объект.

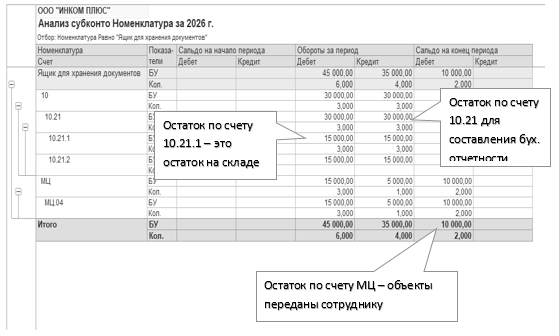

За год создайте отчет "Анализ субконто" по номенклатуре, отобрать элемент "Ящик для хранения документов" (рис. 9.5.5).

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Анализ субконто")

Рис. 9.5.5. Фрагмент формы отчета "Анализ субконто"

Основные средства могут ремонтировать, модернизировать и реконструировать. Ремонт - это восстановление прежних функций основного средства.

Согласно п. 2 ст. 257 НК РФ:

к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

к техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Модернизация, реконструкция, дооборудование, достройка основных средств - это мероприятия по улучшению основных средств (пп. "ж" п. 5 ФСБУ 26/2020). В бухгалтерском учете все мероприятия по улучшению основных средств отражают одинаково. Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями (пп. "ж" п. 5, п. 9 ФСБУ 26/2020). Перечень и величина этих затрат определяются так же, как и при создании ОС. Материальные ценности, необходимые для модернизации, реконструкции и подобных мероприятий, учитываются в том же порядке, что и материальные ценности, используемые для создания объектов ОС (пп. "а" п. 5 ФСБУ 26/2020).

Первоначальная стоимость ОС с 2022 года увеличивается на сумму завершенных капитальных вложений на улучшение ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

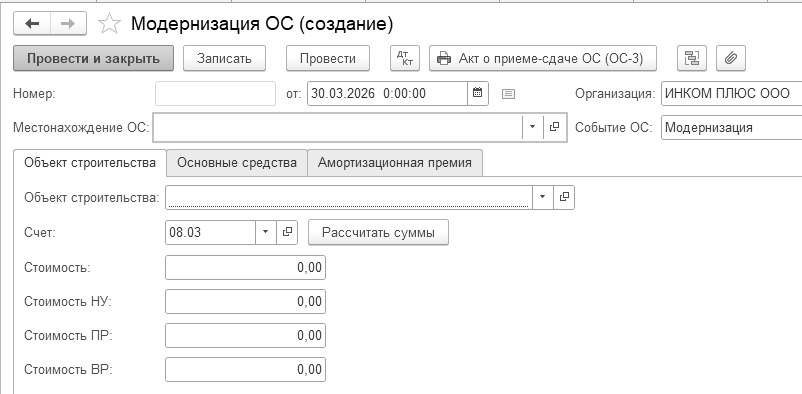

В программе документ "Модернизация ОС" предназначен для отражения модернизации. Обратиться к документу "Модернизация ОС" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Учет основных средств/Модернизация ОС". Этот документ состоит из шапки документа, закладок "Объект строительства", "Основные средства" и "Амортизационная премия". Заполнение документа следует начинать с шапки документа, с последующим переходом на закладку "Объекты строительства", где обязательно следует нажать кнопку "Рассчитать суммы". В результате, суммы модернизации заполнятся автоматически по данным учета на момент формирования документа. При необходимости эти суммы можно откорректировать вручную.

В документе "Модернизация ОС" предусмотрена возможность указать сумму постоянных (ПР) и временных разниц (ВР) в первоначальной стоимости основного средства. При проведении документа на указанные суммы будут сделаны проводки по соответствующим видам учета (рис. 9.6.1).

Рис. 9.6.1. Фрагмент окна документа "Модернизация ОС"

На закладке "Основные средства" документа "Модернизация ОС" указываются объекты основных средств, которые модернизируются (реконструируются). Для более быстрого заполнения табличной части документа можно воспользоваться кнопкой "Подбор" или кнопкой "Заполнить".

При модернизации объектов основных средств изменяется их первоначальная стоимость. Организация вправе увеличить срок полезного использования основного средства после даты его ввода в эксплуатацию в случае, если после модернизации этого объекта произошло увеличение срока его полезного использования. Глава 25 НК РФ предоставляет налогоплательщику право увеличить срок его полезного использования. Но норма п. 1 ст. 258 НК РФ не предусматривает обязанности производить такое увеличение.

Таким образом, налогоплательщик, производящий модернизацию основного средства, после ввода его в эксплуатацию, увеличив первоначальную стоимость модернизированного основного средства, вправе срок его полезного использования оставить неизменным. При этом налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования (ФЗ РФ № 224 от 26.11.2008 г.).

В документе "Модернизация ОС" существует возможность указать сумму капитальных вложений, которая будет включена в состав расходов по налоговому учету в первый месяц начисления амортизации. Для этого в шапке документа следует заполнить закладку "Амортизационная премия".

Упражнение № 9.6.1.

06.03.2026 года организация "ИНКОМ ПЛЮС" модернизирует станок универсальный, устанавливая на него дополнительный блок управления, который повысит технические показатели этого основного средства.

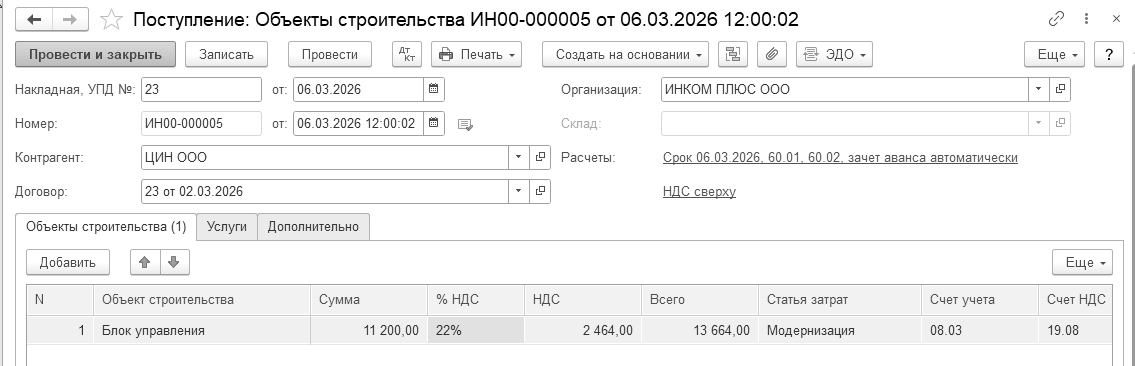

06.03.2026 года ООО "ЦИН" представил накладную № 23 и счет-фактуру № 23 за блок управления. Цена блока управления 11 200 руб. (НДС 22% сверху). Заключен договор № 23 от 02.03.2026 года. Сумма накладной 13 664 руб., в т. ч. НДС.

В учете расходы по модернизации отражены по счету 08.03 "Строительство объектов основных средств" по аналитике "Блок управления".

Начислена амортизация за март и апрель.

Схема действий:

Сформируйте документ "Поступление: Объекты строительства" от 06.03.2026 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление объектов строительства")

На закладке "Объект строительства" в справочник номенклатуры добавьте элемент "Блок управления".

Создайте статью затрат – "Модернизация" для бухгалтерского учета, для налогового учета выберите вид расхода "Амортизация". Счет-фактуру зарегистрируйте в подвале формы, где установлен флаг "Отразить вычет НДС в книге покупок". Способ поступления счета-фактуры – "В электронном виде". Проведенный счет-фактура никаких бухгалтерских проводок не оформит (рис. 9.6.2).

![]()

Рис. 9.6.2. Электронная форма документа "Поступление: Объекты строительства",

закладка "Объекты строительства"

Проведенный документ создаст проводки, отраженные на рисунке 9.6.3.

Рис. 9.6.3. Движения документа "Поступление (акт, накладная)"

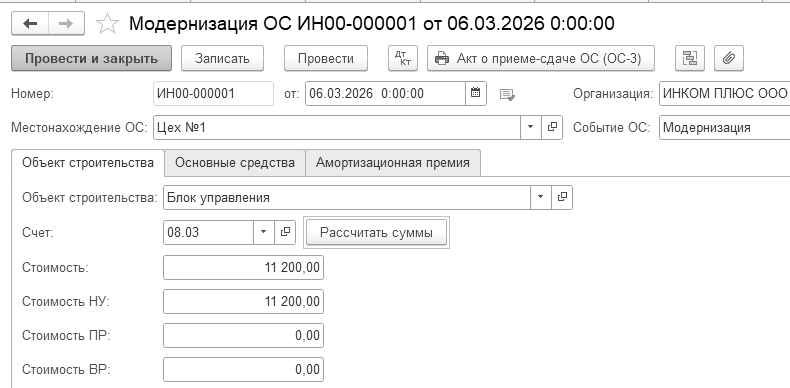

06.03.2026 года создайте документ "Модернизация ОС".

(меню "Панель разделов/ОС и НМА/Панель навигации/Учет основных средств/

Модернизация ОС")

В шапке документа выберите местонахождение – "Цех №1". Воспользуйтесь кнопкой "Рассчитать суммы". В реквизите "Срок полезного использования" указывается срок полезного использования объекта с учетом его модернизации. В нашем примере срок полезного использования не изменился, и составляет 120 месяцев (рис. 9.6.4). Для автоматического заполнения табличной части документа нажмите кнопку "Распределить", которая расположена вверху, над табличной частью документа. Но сначала, выберите в табличную часть основное средство "Станок деревообрабатывающий".

Рис. 9.6.4. Фрагмент формы документа "Модернизация ОС"

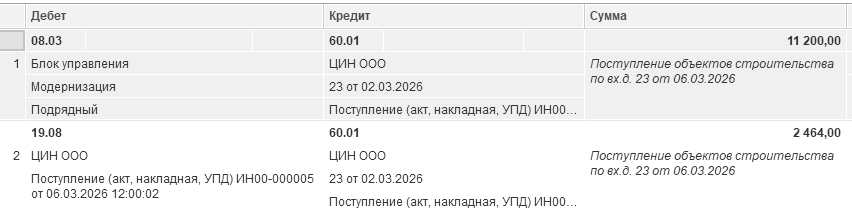

Проведенный документ создаст в бухгалтерском учете проводку:

Д 01.01 К 08.03 на сумму 11 200 руб. Эта же сумма будет принята и для целей налогового учета.

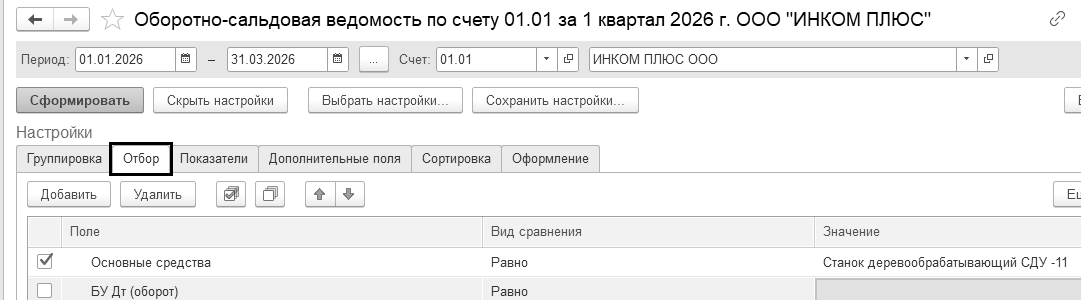

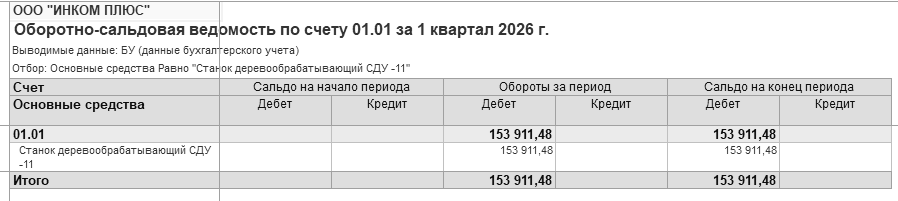

Сформируйте оборотно-сальдовую ведомость по счету 01.01 "Станок деревообрабатывающий" за I квартал 2026 года и убедитесь, что первоначальная стоимость станка увеличилась с 142 711,48 руб. до 153 911,48 руб.

Воспользуйтесь панелью настройки, на закладке "Отбор" укажите основное средство "Станок деревообрабатывающий" (рис. 9.6.5).

(меню "Панель разделов/Отчеты/Панель навигации/

Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 9.6.5. Форма настройки отчета "Оборотно-сальдовая ведомость по счету"

Если бы была начислена амортизация за март и апрель, то в проводках апреля можно было бы увидеть разные суммы амортизации по БУ и НУ.

(меню "Панель разделов/ОС и НМА/Панель навигации/

Амортизация ОС/Амортизация и износ ОС")

Для выполнения регламентной операции по начислению амортизации по основным средствам пришлось бы зайти в обработку "Закрытие месяца" и вновь провести все документы марта, а потом апреля, при помощи одноименной ссылки вверху формы.

Порядок начисления амортизации после модернизации в налоговом учете отличается от порядка, принятого в бухгалтерском учете. Даже при линейном методе норма амортизации рассчитывается исходя из первоначальной либо восстановительной стоимости основного средства. Т.е. остаточная стоимость после модернизации в формуле расчета не участвует. В нашем случае, амортизация для целей налогообложения уже не будет совпадать с амортизацией в бухгалтерском учете.

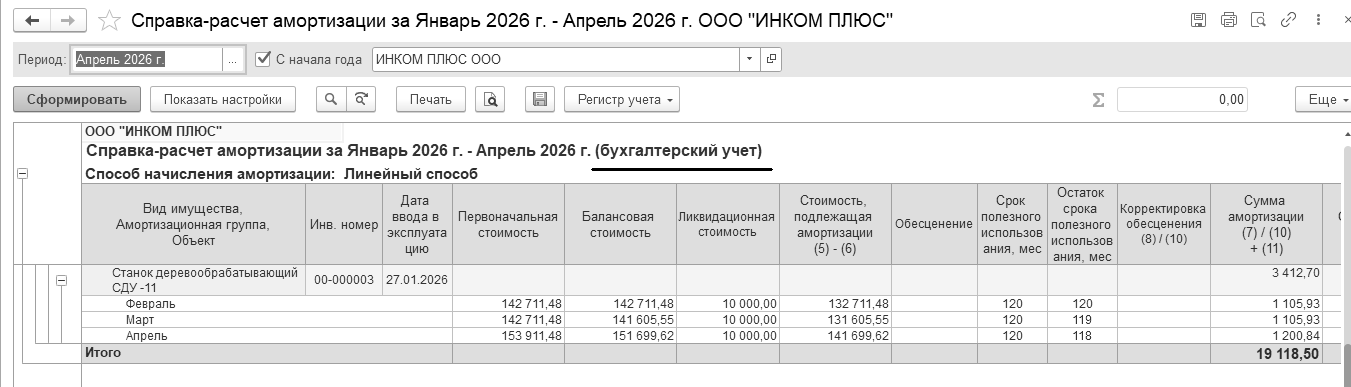

В бухгалтерском учете амортизация по станку после модернизации рассчиталась в сумме

1 200 руб. 84.

Станок до модернизации уже использовался два месяца (в феврале и в марте). Остаточная стоимость после модернизации по данным бухгалтерского учета составляет 141 699,62 рублей (142 711,48 + 11 200 – 1 105,93 – 1 105,93 – 10 000 (это ликвидационная стоимость)). Оставшийся срок полезного использования 118 месяцев (120 – 2). Алгоритм расчета амортизации для целей бухгалтерского учета будет следующий: 141 699,62 руб.: 118 мес. = 1 200 руб. 84.

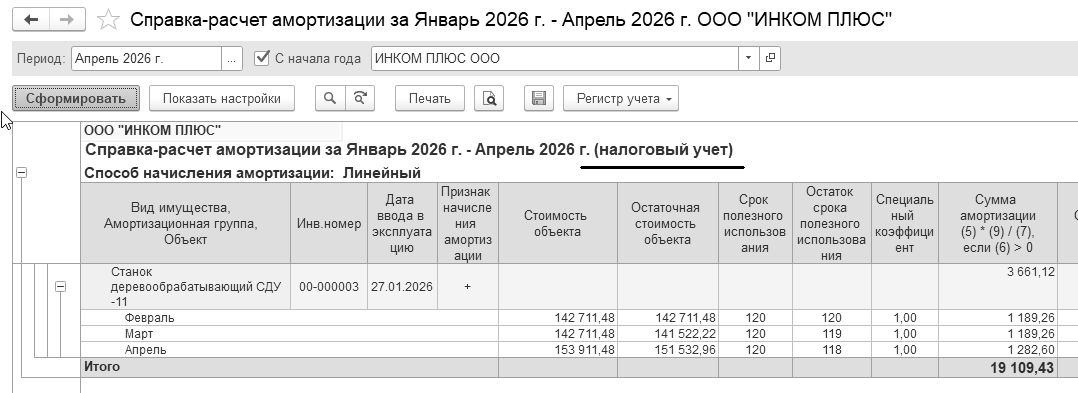

В налоговом учете амортизация по станку после модернизации рассчиталась в сумме 1 282,60 руб., временная разница - 81,76 руб.

Станок до модернизации был принят к налоговому учету по стоимости 142 711,48 рублей. После модернизации его стоимость составила 153 911,48 рублей (142 711,48 + 11200). Срок полезного использования 120 месяцев.

Алгоритм расчета для целей налогового учета будет следующий:

153 911,48 руб.:120 мес. = 1 282 руб. 62.

Справка-расчет амортизации за апрель наглядно показывает расчет суммы амортизации после модернизации для целей бухгалтерского учета и налогового учета (рис. 9.6.6).

Рис. 9.6. 6. Форма окна отчета "Справка-расчет амортизации", апрель

Довольно часто в организации поступают одноименные основные средства. Под одноименными основными средствами понимаются те, которые:

Созданы одним производителем;

Получены по одной накладной;

У которых одни и те же характеристики (модель, марка, цвет и прочие).

Обратиться к справочнику "Основные средства" можно при помощи меню "Панель разделов/Справочники/Панель навигации/ОС и НМА/Основные средства".

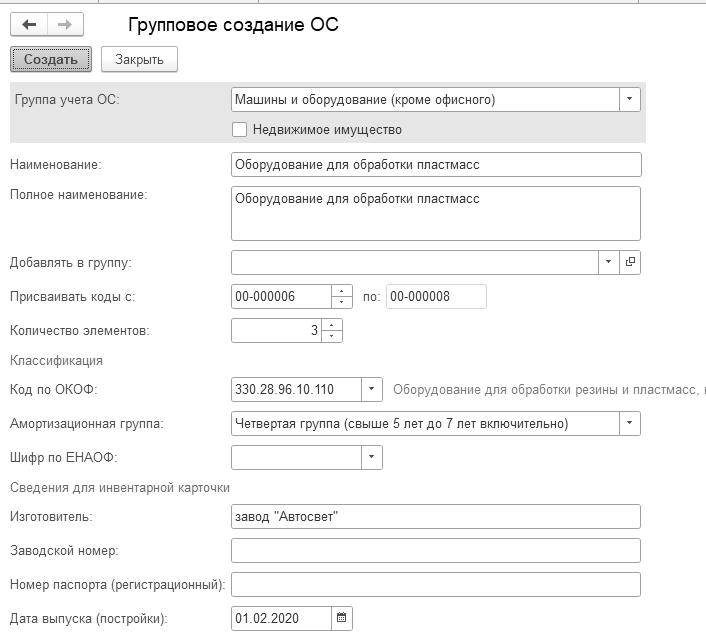

По правилам бухгалтерского учета каждому основному средству надо присвоить свой индивидуальный инвентарный номер. В программе существует обработка, которая позволит выполнить эту задачу, и при вводе в эксплуатацию большого количества основных средств, привязать каждому объекту свой индивидуальный инвентарный номер. Для этого в справочнике "Основные средства" можно обратиться к кнопке "Групповое создание ОС", которая расположена в верхней части формы (рис. 9.7.1).

Рис. 9.7.1. Фрагмент формы окна справочника "Основные средства"

В результате, откроется форма, в которой надо указать количество инвентарных объектов, вводимых в данный момент в эксплуатацию. Данная настройка позволит каждому основному средству присвоить свой инвентарный номер после того, как будет нажата кнопка "Создать" (рис. 9.7.2). После указанных действий форму следует закрыть самостоятельно.

Подведем итог. Функция "Групповое создание ОС" предназначена для добавления в справочник "Основные средства" сведений о группе однотипных объектов, отличающихся только инвентарными номерами.

Рис. 9.7.2. Форма группового создания ОС

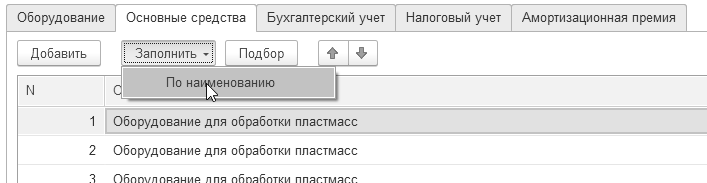

В программе документ "Принятие к учету ОС" позволяет отразить принятие к учету объекта основных средств с одновременно с вводом в эксплуатацию или раздельно. Кроме того, на закладке "Основные средства" этого документа указывается один или несколько объектов основных средств. Для быстрого заполнения табличной части этой закладки однотипными объектами имеется возможность заполнить ее автоматически объектами, имеющими одинаковое наименование (рис. 9.7.3).

Рис. 9.7.3. Фрагмент формы окна документа "Принятие к учету ОС"

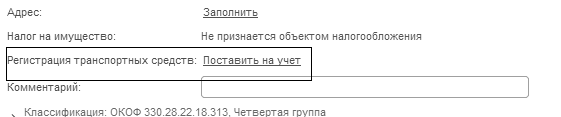

В форме списка "Регистрация транспортных средств" фиксируются события постановки транспортного средства на учет и его снятие с учета (рис. 9.7.4). Это необходимо для автоматического расчета транспортного налога.

Рис. 9.7.4. Фрагмент формы окна справочника "Основные средства"

При выполнении следующего практикума вспомните, что оборудование, поступающее от поставщика, сохраняется в справочнике "Номенклатура" и отражается документом "Поступление (акт, накладная, УПД)".

Для просмотра практических примеров по учету основных средств, в т. ч. примеров по поступлению, амортизации, выбытию основных средств, можно воспользоваться информационным ресурсом ИТС. Для этого выполните следующее:

Перейдите на сайт ИТС по адресу www.its.1c.ru.

Раздел "Инструкции по учету в программах 1С".

Справочник хозяйственных операций 1С:Бухгалтерия 8.

Рубрика "Основные средства".

Практикум № 9.7.1.

13.02.2026 года у поставщика ООО "Торговый дом" по накладной № 4 и счету-фактуре № 4 приобретены три единицы оборудования для обработки пластмасс по цене 105 000 руб. (НДС сверху 22%), которые поступили на основной склад. Заключен договор № 3 от 11.02.2026 года. Сумма накладной 384 300 руб., в том числе НДС 69 300 руб.

17.02.2026 года объекты введены в эксплуатацию и приняты к бухгалтерскому и налоговому учету. Для заполнения этого документа воспользуйтесь данными таблицы 9.7.1.

Цель – создать документы:

"Поступление (акт, накладная, УПД)" (вид операции "Оборудование");

"Принятие к учету ОС" (вид операции "Оборудование"), выполнить групповой ввод одноименных основных средств, рассмотреть временные разницы (разные сроки полезного использования в бухгалтерском и налоговом учете);

Начислить амортизацию. Вновь провести документ "Регламентная операция" за март и апрель. Проанализировать движение документов.

Таблица 9.7.1. Реквизиты для документа

"Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции МОЛ Событие

Местонахождение ОС |

Оборудование Остапенко Е. Д. Принятие к учету с вводом в эксплуатацию Цех №1 |

|

2 |

Закладка "Оборудование" Способ поступления Справочник "Номенклатура" Склад Счет |

Приобретение за плату "Оборудование для обработки пластмасс" Основной склад 08.04.1 |

|

3 |

Закладка "Основные средства" Основное средство Группа учета ОС ОКОФ Амортизационная группа Изготовитель Дата выпуска |

Оборудование для обработки пластмасс (заполнить по наименованию) Машины и оборудование 330.28.96.10.110 Четвертая завод "АВТОСВЕТ" 01.02.2020 г. |

|

4 |

Закладка "Бухгалтерский учет" Порядок учета Счет учета Начислять амортизацию Способы отражения расходов по амортизации Срок полезного использования Ликвидационная стоимость |

Начисление амортизации 01.01 Флаг установлен 84 мес.18 60 000 |

|

5 |

Закладка "Налоговый учет" Порядок включения стоимости в состав расходов Начислять амортизацию Срок полезного использования Спец. коэффициент |

78 мес. 19 |

|

6 |

Закладка "Амортизационная премия" |

Закладка не заполнена |

Обратите внимание на то, что срок полезного использования оборудования для обработки пластмасс в бухгалтерском учете больше, чем в налоговом учете.

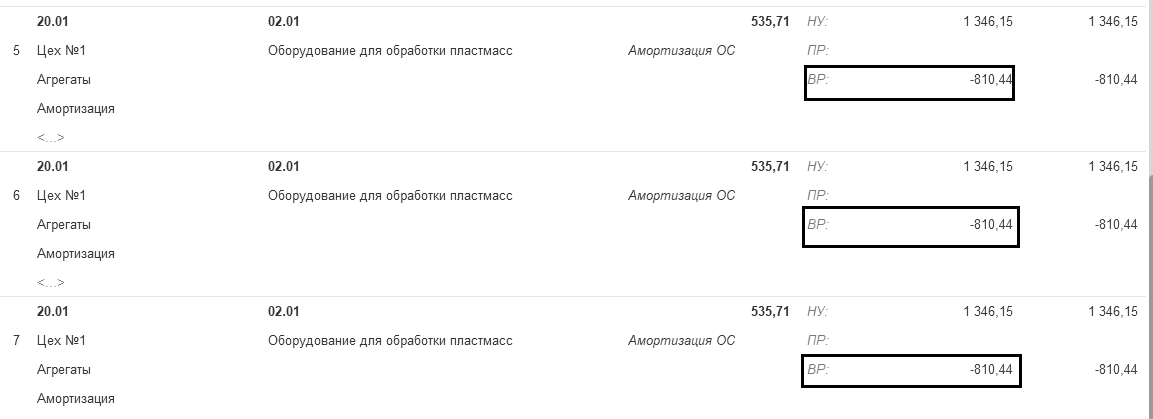

В марте амортизация в бухгалтерском учете составит 535,71 руб. (105 000 – 60 000 (это ЛС) ÷ 84 мес.). Амортизация в налоговом учете составит по 1 346,15 руб. (105 000 руб. ÷ 78 мес.). Разница в амортизационных отчислениях составляет по 810,44 руб. (353,71 – 1 346,15), и признается временной разницей. Проводки документа "Регламентная операция" представлены на рисунке 9.7.5.

Рис. 9.7.5. Движения документа "Регламентная операция" за март,

Бухгалтерский и налоговый учет

![]()

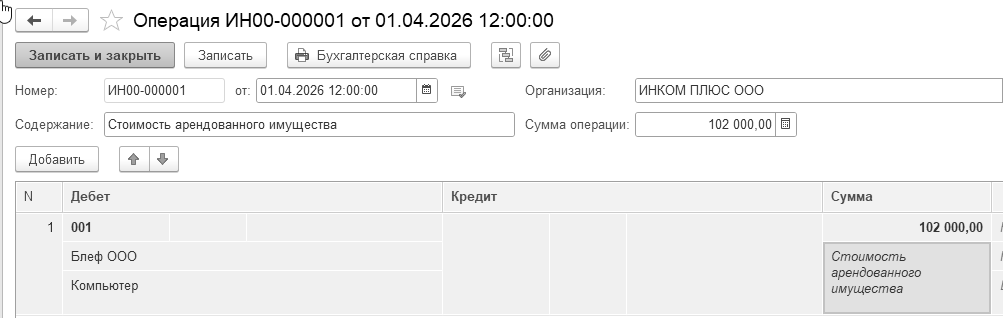

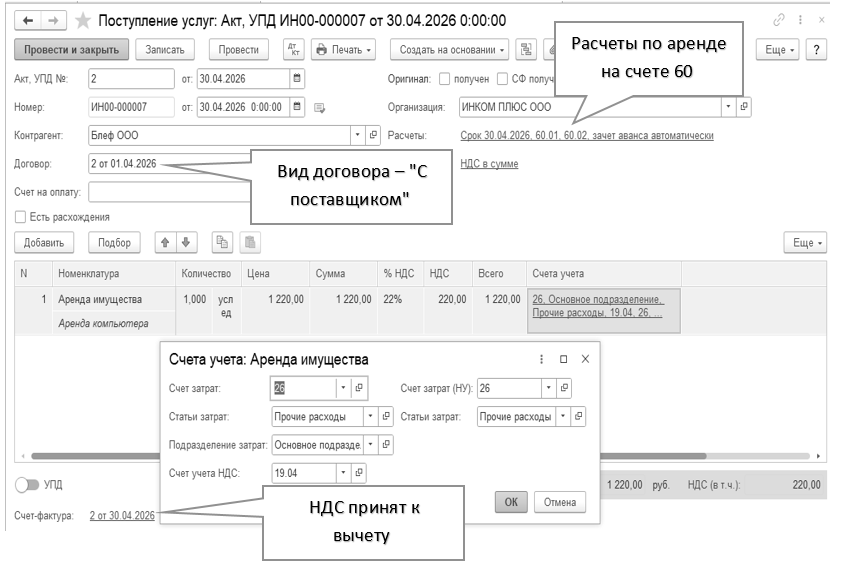

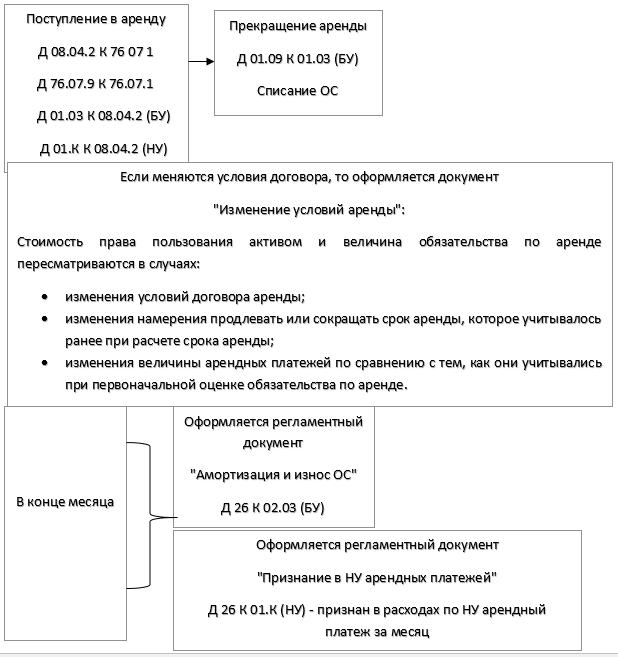

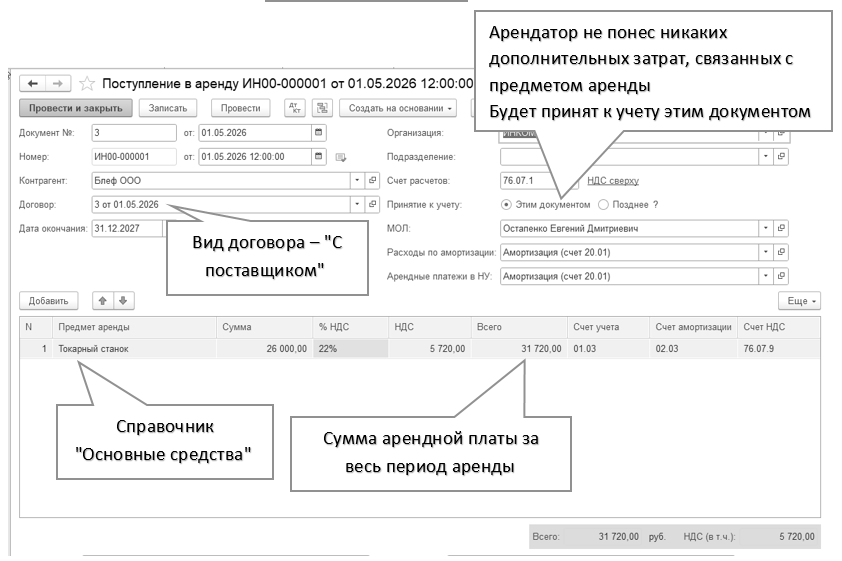

С 1 января 2022 года действует ФСБУ 25/2018 "Бухгалтерский учет аренды", который утвержден приказом Министерства Финансов РФ № 208н от 16.10.2016 года. Данный Стандарт требует предоставления информации об объектах бухгалтерского учета при получении (предоставлении) их за плату во временное пользование имущества.

Объектами учета аренды активы становятся при единовременном выполнении следующих условий: