Практикум № 25.2.1.

12.01.2015 года поступили денежные средства от учредителя Малышева Д.В. в сумме 200 000 руб. в банк. Корр. счет 75.01. Вид операции – "Прочее поступление". Оформить документ "Поступление на расчетный счет". Входящий номер платежного ордера учредителя № 1 от 07.01.2015 года.

12.01.2015 года от учредителя ООО "КАМЕЛОТ" поступили денежные средства в сумме 800 000 руб. в банк. Корр. счет 75.01. Операция – "Прочее поступление". Оформить документ "Поступление на расчетный счет". Входящий номер платежного поручения учредителя № 1 от 06.01.2015 года.

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/

Банковские выписки/+Поступление")

Обратите внимание, что суммы, поступившие от учредителей Малышева и ООО "КАМЕЛОТ" являются вкладами в уставный капитал ООО "ОРИОН". Поэтому эти денежные средства не должны попадать в налогооблагаемую базу при расчете единого налога. В книге учета доходов и расходов (закладка "Доходы и расходы") в графе 5 "в т.ч. учитываемые при расчете единого налога" суммы от учредителей отражаться не должны.

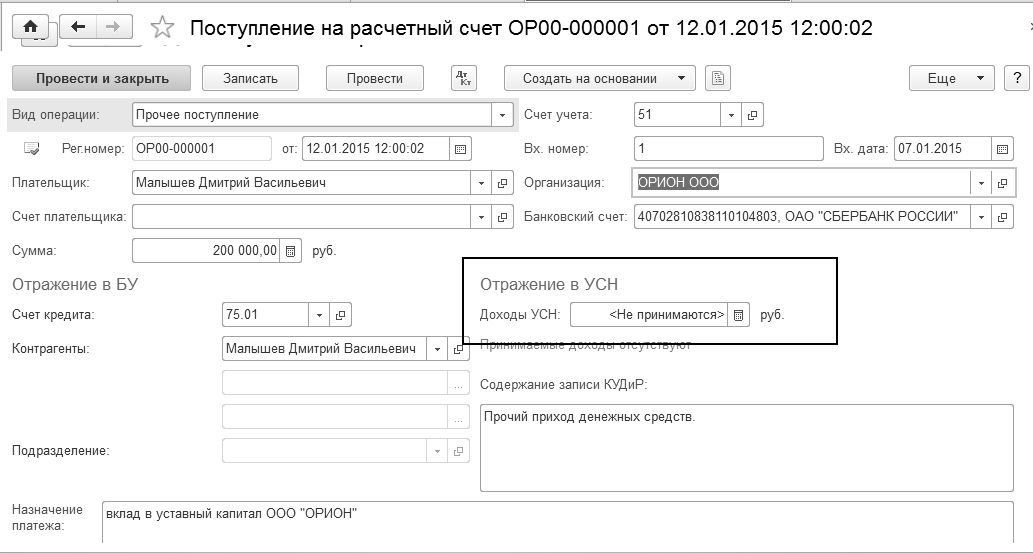

Для того чтобы выполнить это требование необходимо в документе "Поступление на расчетный счет" суммы от учредителей отразить как не принимаемые при расчете единого налога. Следует не заполнять реквизит "Доходы УСН", очистить эту сумму. Документ "Поступление на расчетный счет" должен быть оформлен следующим образом (рис. 25.2.1).

Рис. 25.2.1. Электронная форма документа "Поступление на расчетный счет",

вид операции "Прочее поступление"

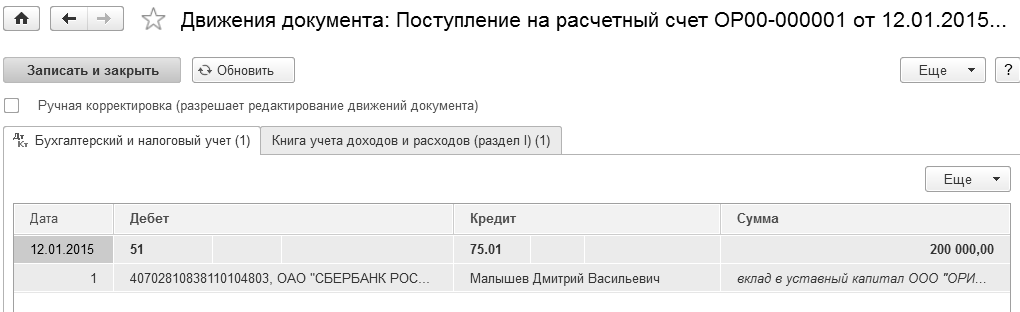

Проведенный документ создаст движения, отраженные на рисунке 25.2.2.

Рис. 25.2.2. Движения документа "Поступление на расчетный счет"

Практикум № 25.2.2.

13.01.2015 года от ООО "ЦИН" поступила предоплата за товары в сумме

1 000000 руб. Договор №1 от 12.01.2015 г. "Основной". Создайте документ "Поступление на расчетный счет". Входящий номер платежного поручения покупателя № 1 от 12.01.2015 года.

(меню "Панель разделов/Банк и касса/Панель

навигации/Банк/Банковские выписки/+Поступление")

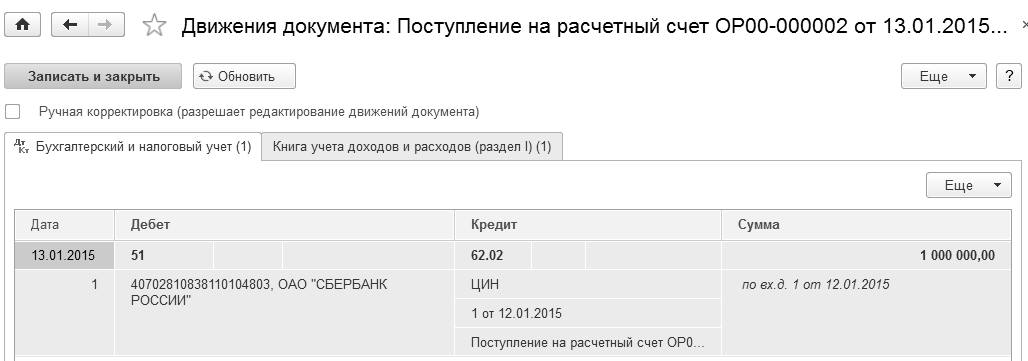

Движения документа представлено на рисунке 25.2.3. Данная сумма попала в книгу доходов и расходов, как принимаемая для целей налогового учета (гр. 5).

Рис. 25.2.3. Движения документа "Поступление на расчетный счет"

Практикум № 25.2.3.

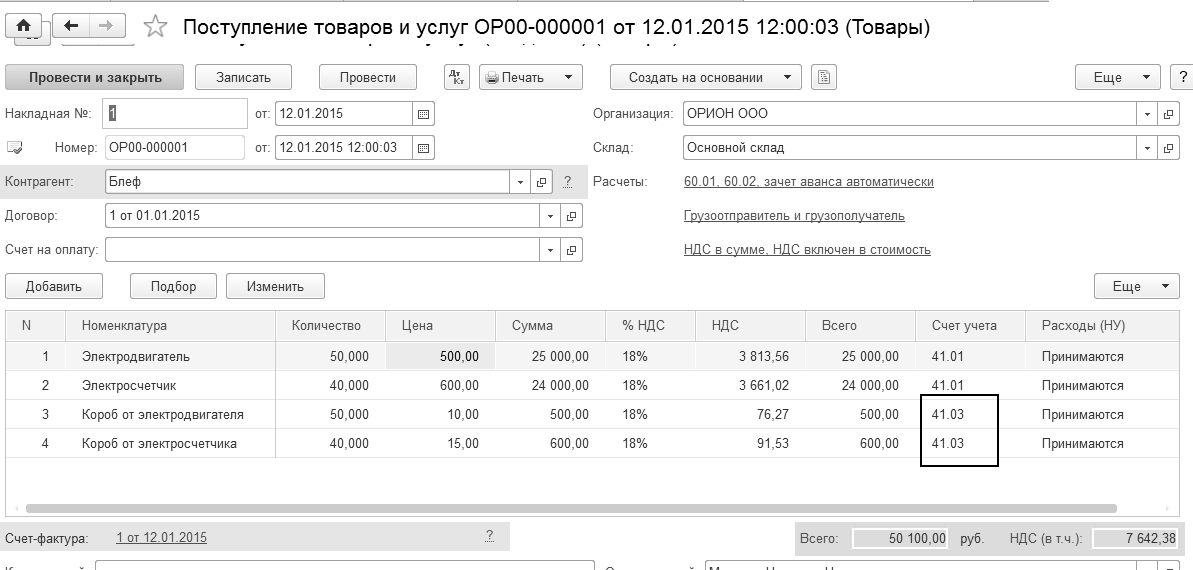

12.01.2015 года поступили товары от ООО "Блеф" по договору № 1 от 01.01.2015 г. на основной склад (счет 41.01):

· электродвигатель 50 шт. по 500 руб.;

· электросчетчик 40 шт. по 600 руб.;

· короб от электродвигателя 50 шт. по 10 руб. – счет 41.03;

· короб от электросчетчика 40 шт. по 15 руб. – счет 41.03.

Тара не подлежит возврату.

НДС включите в стоимость товара (проверьте форму "Цены в документе" в документе "Поступление товаров и услуг"). Входящий номер счета-фактуры и накладная поставщика № 1 от 12.01.2015 года.

(меню "Панель разделов/Покупки/Панельнавигации/Покупки/Поступление

товаров и услуг")

Вид операции "Товары (простая форма)". Проверьте выполненный практикум по рисунку 25.2.4.

Приобретение у производителя тары ничем не отличается от поступления товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа "Поступление товаров и услуг". В этом случае указывается стоимость тары, сумма НДС. По бухгалтерскому учету счет учета тары 41.03 указывается самим пользователем.

Рис. 25.2.4. Электронная форма документа

"Поступление товаров и услуг"

Важно!

Если оформляется приход возвратной тары от поставщика, то поступление оформляется документом "Поступление товаров и услуг" на закладке "Возвратная тара". Указывается тара с точностью до объекта номенклатуры, залоговая стоимость тары, НДС не ведется. В БУ на сумму залоговой тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке "Расчеты" в поле "Счет учета расчетов с поставщиком по таре". Рекомендуется использовать счет 76.05 "Расчеты с прочими поставщиками и подрядчиками".

Отгрузка тары оформляется документом "Реализация товаров и услуг". Тара, которая возвращается, указывается на закладке "Возвратная тара".

Практикум № 25.2.4.

16.01.2015 года поступили товары от ООО "ТРОЙКА" по догов

ору № 2 от 12.01.2015 г. на основной склад (счет 41.01):

· увлажнитель воздуха 100 шт. по 10 000 руб.;

· фен 100 шт. по 600 руб.;

· короб для фена 100 шт. по 10 руб. – счет 41.03

НДС включите в стоимость товара (проверьте панель инструментов "Цены в документе" в документе "Поступление товаров и услуг").

Тара не подлежит возврату.

Зарегистрируйте счет-фактуру поставщика[1] и накладную № 2 от 16.01.2015 года. Просмотрите регистр бухгалтерского учета. Обратите внимание на счет тары. Должна быть проводка по дебету 41.03 "Тара под товаром и порожняя".

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

По бухгалтерскому учету счет учета тары указывается самим пользователем.

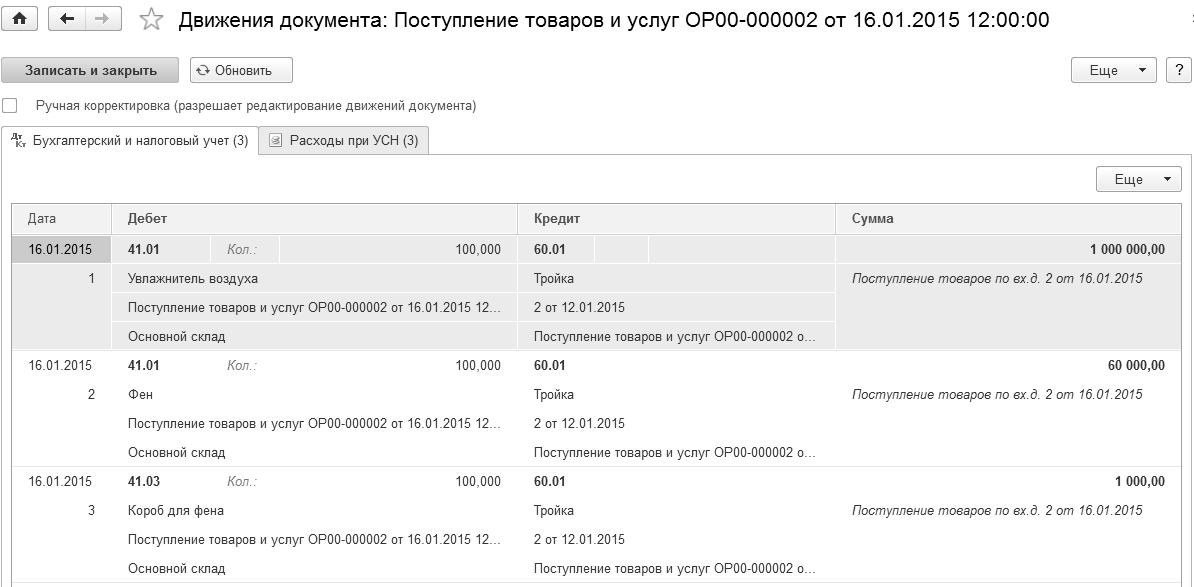

Проведенный документ оформит движения, отраженные на рисунке 25.2.5.

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует произвести оплату поставщику "Тройка" за товары, и реализовать их.

Рис. 25.2.5. Движения документа "Поступление товаров и услуг"

Практикум № 25.2.5.

14.01.2015 года реализованы товары ООО "ГЕРМЕС" по договору № 4 от 10.01.2015 г. через основной склад (счет 41.01):

· электродвигатель 20 шт. по 700 руб.;

· короб для электродвигателя 20 шт. по 10 руб.;

· электросчетчик 30 шт. по 800 руб.;

· короб для электросчетчика 30 шт. по 15 руб.

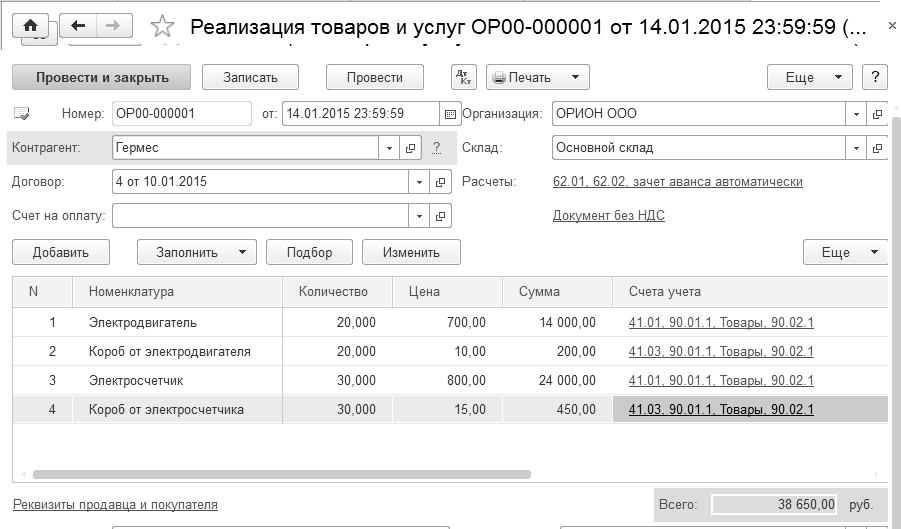

НДС не учитывается, т. к. организация находится на УСН. Счет-фактуру выписывать не следует (рис. 25.2.6).

Выписана накладная на сумму 38 650 рублей.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

Удобно документ "Реализация товаров и услуг" сформировать на основании документа "Поступление товаров и услуг" от 12.01.2015 года.

Рис. 25.2.6. Электронная форма документа

"Реализация товаров и услуг"

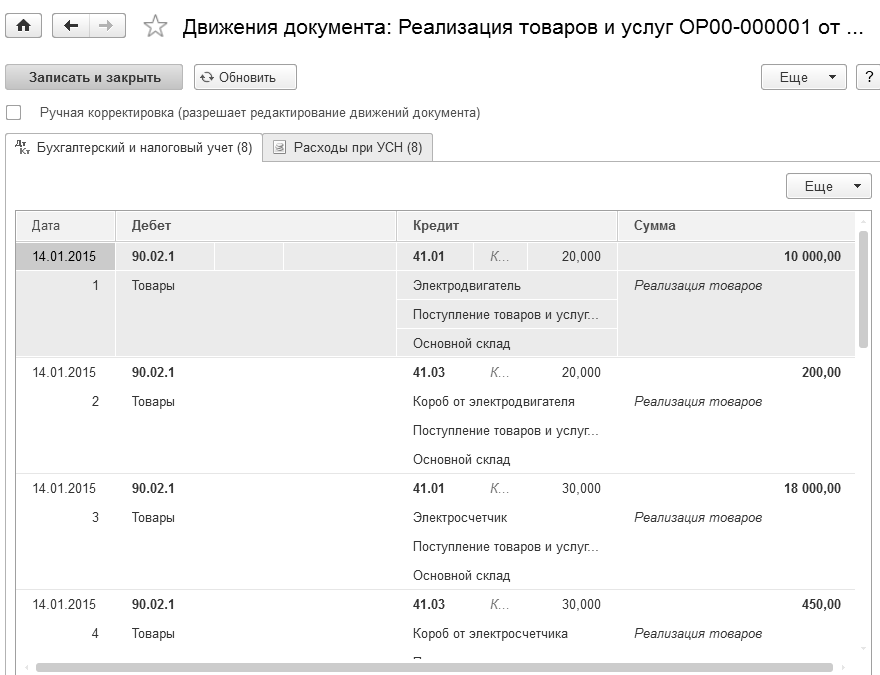

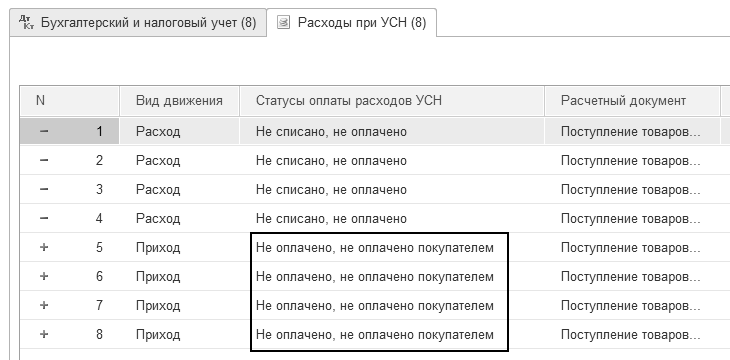

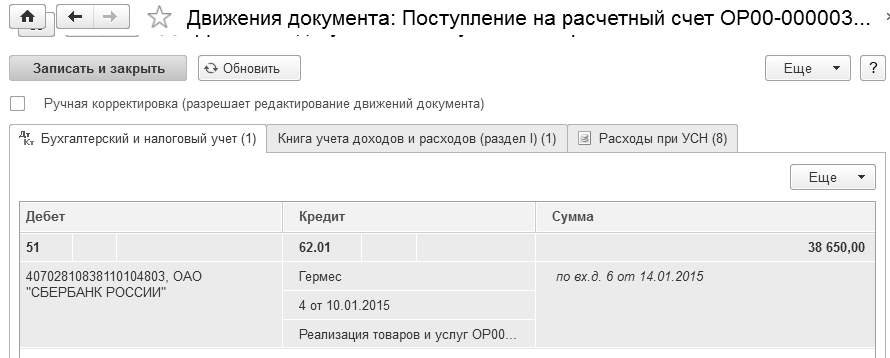

Проведенный документ оформит движения, отраженные на рисунке 25.2.7. Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует получить оплату от покупателя "Гермес" за товары.

Рис. 25.2.7. Фрагмент движения документа "Реализация товаров и услуг"

Практикум № 25.2.6.

15.01.2015 г. покупатель "ГЕРМЕС" оплатил за товары сумму 38 650 руб. по договору № 4 от 10.01.2015 г. Входящий номер платежного поручения покупателя № 6 от 14.01.2015 г. Проведенный документ сверьте с записями рисунка 25.2.8.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация

товаров и услуг")

Удобно документ "Поступление на расчетный счет" оформить на основании документа "Реализация товаров и услуг" от 14.01.2015 года.

Рис. 25.2.8. Движение документа "Поступление на расчетный счет",

Бухгалтерский и налоговый учет

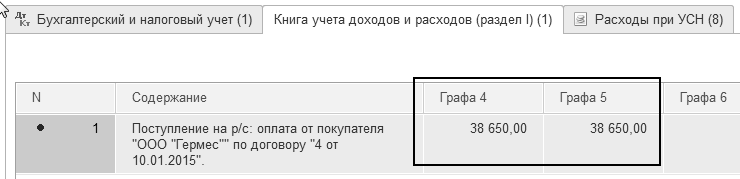

Данная операция попала в графу 5 "Доходы, принимаемые для целей НУ" (рис. 25.2.9).

Рис. 25.2.9. Движение документа "Поступление на расчетный счет",

Книга учета доходов и расходов

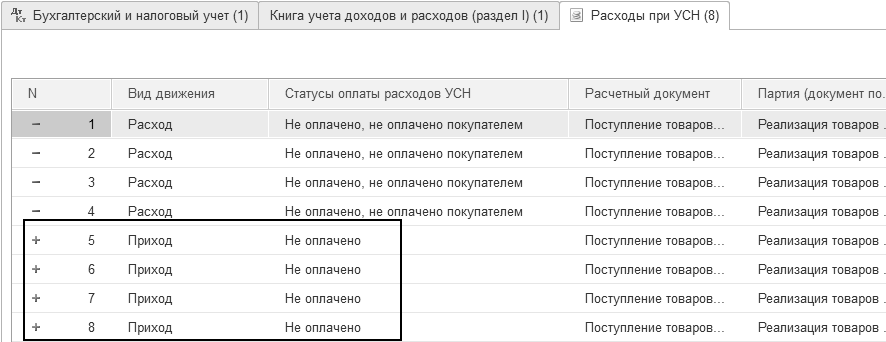

Для того чтобы расход уменьшал доход и участвовал в расчете налога, следует оплатить поставщику "БЛЕФ" за товары, полученные 12.01.2015 года (рис. 25.2.10).

Рис. 25.2.10. Движения документа "Поступление товаров и услуг"

Практикум № 25.2.7.

23.01.2015 года организация "ОРИОН" оплатила поставщику "ТРОЙКА" по договору № 2 от 10.01.2015 года сумму 1 061 000 руб. Р/сч 11111111111111111111 в ОАО "Сбербанк России". БИК 044525225.

23.01.2015 года организация "ОРИОН" оплатила поставщику ООО "Блеф" сумму 50 100 руб. по договору № 1 от 01.01.2015 г.

Цель – создать документы "Списание с расчетного счета".

Практикум № 25.2.8.

Создайте отчет "Книга учета доходов и расходов по УСН" за 1 кв. 2015 года. Проанализируйте закладку "Доходы и расходы" графы 5 и 7. Проверьте записи в Книге учета доходов и расходов для УСН (табл. 25.2.1).

(меню "Панель разделов/Отчеты/Панель навигации/Отчеты по УСН/Книга

учета доходов и расходов УСН")

Настройте графы отчета "Книга учета доходов и расходов" так, чтобы в него попадали данные: "Доходы всего", "В том числе доходы учитываемые", и "Расходы всего", "В том числе расходы учитываемые"; НДС – "Выводить отдельной строкой".

Таблица 25.2.1. Анализ граф отчета "Книга доходов и расходов"

|

Поступили товары |

Оплачены товары поставщику |

Реализованы товары |

12.01 от ООО "Блеф"

Договор № 1:

Электродвигатель 50 шт./25 000

Электросчетчик 40 шт./24 000

Короб эл. двиг. 50 шт./500

Короб эл. сч. 40 шт./600

Всего – 50 100 руб. |

23.01 оплачено Блефу

Договор № 1

50 100 руб. |

15.01 ООО "Гермес" договор № 4:

Эл. двигатель 20шт/14 000

Эл. счетчик 30 шт./24 000

Короб эл. двиг. 20 шт./200

Короб эл. сч. 30 шт./450

Всего 38 650 руб. |

16.01 от ООО "Тройка"

Договор № 2:

Фен 100шт./60000

увлажнители 100 шт./1 000 000

Короб фен 100/1000

Всего – 1 061 000 руб. |

23.01 оплачено Тройке

Договор № 2

1 061 000 руб. |

|

В книгу доходов и расходов в графу 7 "Расходы принимаемые" попали:

Электродвигатель 20 шт. Х 500 руб. = 10 000 руб.

Электросчетчик 30 шт. Х 600 руб. = 18 000 руб.

Короб электродвигателя 20 шт. Х 10 руб. = 200 руб.

Короб электросчетчика 30 шт. Х 15 руб. = 450 руб.

Всего в графу 7 – 28 650 руб. |

В книгу доходов и расходов в графу 4 "Доходы всего" отразилась

сумма 2 038 650 руб., которая складывается из:

Взнос в уставный капитал Малышевым – 200 000

Взнос в уставный капитал КАМЕЛОТ – 800 000

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя ГЕРМЕС – 38 650

В книгу доходов и расходов в графу 5 "Доходы, учитываемые

для НБ" отразилась сумма 1 038 650 руб., которая складывается из:

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя ГЕРМЕС – 38 650 |

Практикум № 25.2.9.

Практикум № 25.2.9.

26.01.2015 года реализованы товары покупателю ООО "Торговому дом" по договору № 5 от 23.01.2015 г. через основной склад:

· фен 50 шт. по 750 руб. - счет 41.01;

· короб от фена 50 шт. по 15 руб.– счет 41.03.

Счет-фактура не оформляется. Проанализируйте записи регистров бухгалтерского и налогового учета.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление

товаров и услуг")

Удобно документ "Реализация товаров и услуг" сформировать на основании документа "Поступление товаров и услуг" от 16.01.2015 года.

Практикум № 25.2.10.

27.01.2015 года ООО "Торговый дом" оплатил за фены сумму 38 250 руб. Договор № 5 от 23.01.2015 г. Входящий номер платежного поручения покупателя – № 16 от 26.01.2015 года.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Реализация

товаров и услуг")

Удобно документ "Поступление на расчетный счет" оформить на основании документа "Реализация товаров и услуг" от 26.01.2015 года.

Практикум № 25.2.11.

Практикум № 25.2.11.

Создайте отчет "Книга учета доходов и расходов для УСН" за 1 кв. 2015 года. Проанализируйте закладку "Доходы и расходы" графы 5 и 7.

Проверьте записи в книге учета доходов и расходов для УСН (табл. 25.2.2).

(меню "Панель разделов/Отчеты/Панель навигации/Отчеты по УСН/Книга

учета доходов и расходов УСН")

Таблица 25.2.2. Анализ граф отчета "Книга доходов и расходов"

|

Поступили товары |

Оплачены товары поставщику |

Реализованы товары |

12.01 от ООО "Блеф"

Договор № 1:

Электродвигатель 50 шт./25 000

Электросчетчик 40 шт./24 000

Короб эл. двиг. 50 шт./500

Короб эл. сч. 40 шт./600

Всего – 50 100 руб. |

23.01 оплачено Блефу

Договор № 1

50 100 руб. |

14.01 ООО "Гермес" договор № 4:

Эл. двигатель 20шт/14 000

Эл. счетчик 30 шт./24 000

Короб эл. двиг. 20 шт./200

Короб эл. сч. 30 шт./450

Всего 38 650 руб. |

16.01 от ООО "Тройка"

Договор № 2:

Фен 100шт./60000

увлажнители 100 шт./1 000 000

Короб фен 100/1000

Всего – 1 061 000 руб. |

23.01 оплачено Тройке

Договор № 2

1 061 000 руб. |

26.01 ООО "Торговый дом" договор № 5:

Фен 50шт/37 500

Короб 50 шт/750

Всего 38 250 руб. |

В книгу доходов и расходов в графу 7 "Расходы принимаемые" попали:

Фен 50 шт. Х 600 руб. = 30 000 руб.

Короб фена 50 шт. Х 10 руб. = 500 руб.

ПЛЮС предыдущие товары:

Электродвигатель 20 шт. Х 500 руб. = 10 000 руб.

Электросчетчик 30 шт. Х 600 руб. = 18 000 руб.

Короб электродвигателя 20 шт. Х 10 руб. = 200 руб.

Короб электросчетчика 30 шт. Х 15 руб. = 450 руб.

Всего в графу 7 – 59 150 руб. |

В книгу доходов и расходов в графу 4 "Доходы всего" отразилась

сумма 2 076 900 руб., которая складывается из:

Взнос в уставный капитал Малышевым – 200 000

Взнос в уставный капитал КАМЕЛОТ – 800 000

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя ГЕРМЕС – 38 650

Оплата от покупателя Торговый дом –38 250

В книгу доходов и расходов в графу 5 "Доходы, учитываемые

для НБ" отразилась сумма 1 076 900 руб., которая складывается из:

Оплата от покупателя ЦИН – 1 000 000

Оплата от покупателя ГЕРМЕС – 38 650

Оплата от покупателя Торговый дом –38 250 |

Сформируйте отчет "Анализ состояния налогового учета по УСН" за 1 кв. 2015 года.

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Анализ учета

по УСН/Анализ состояния налогового учета по УСН")

Сверьте суммы, с данными указанными в таблице 25.2.2.

Практикум № 25.2.12.

01.01.2015 года объявлен уставный капитал в сумме 1 000 000 руб. Создать проводку Д 75.01 К 80.09 (КАМЕЛОТ – 800 000 руб., Малышев – 200 000 руб.).

(меню "Панель разделов/Операции/Панель навигации/Бухгалтерский учет/Операции, введенные вручную/Создать/Операция")

Практикум № 25.2.13.

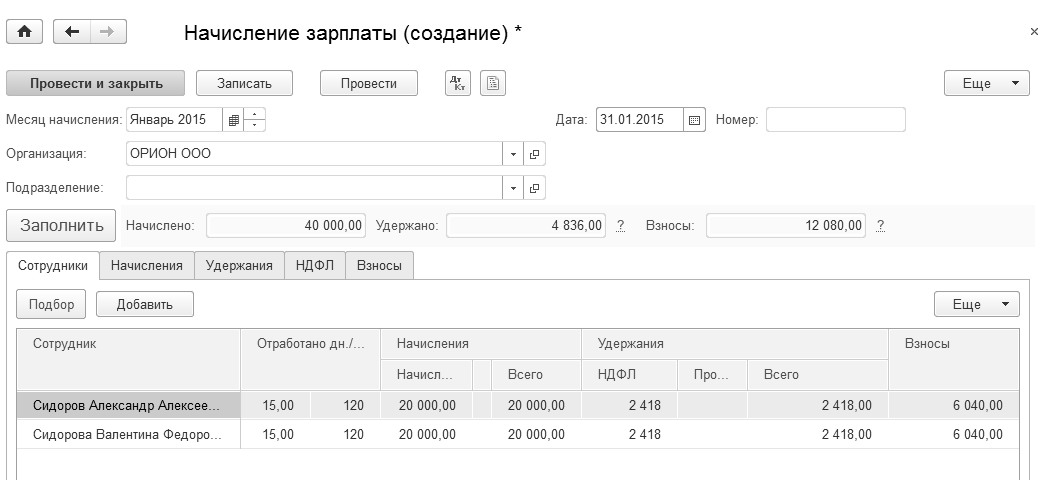

Рассчитайте зарплату сотрудникам фирмы за январь 2015 г, исходя из того, что все сотрудники отработали месяц полностью.

Сформируйте документ "Начисление зарплаты" от 31.01.2015 г. Воспользуйтесь кнопкой "Заполнить" (рис. 25.2.11).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Все начисления/Создать/Начисление зарплаты")

Рис. 25.2.11. Электронная форма окна документа

"Начисление зарплаты"

Сформируйте отчет "Краткий свод начислений и удержаний" за январь 2015 года (рис. 25.2.12).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты

по зарплате")

Здесь можно увидеть общую сумму начислений и суммы к выплате.

Рис. 25.2.12. Форма отчета

"Краткий свод начислений и удержаний"

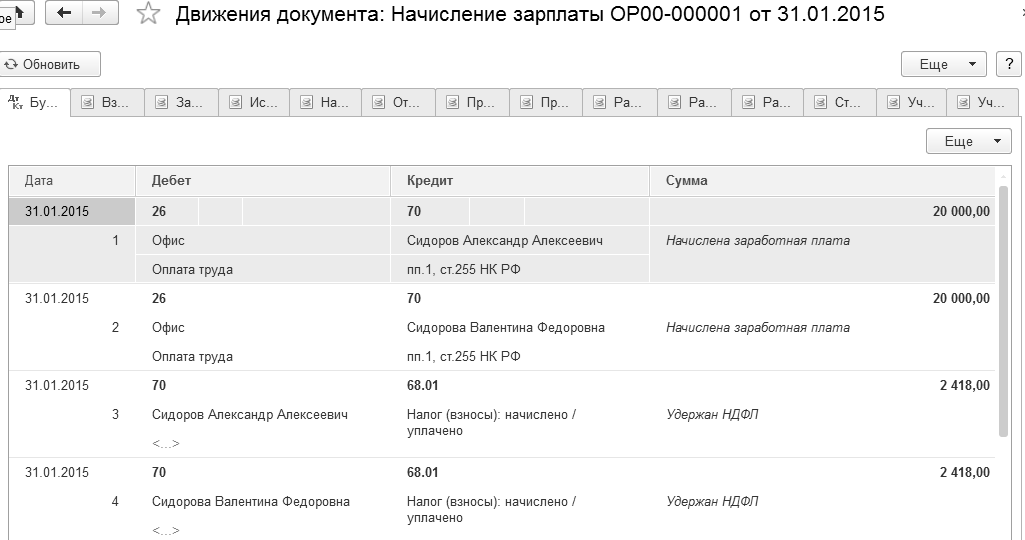

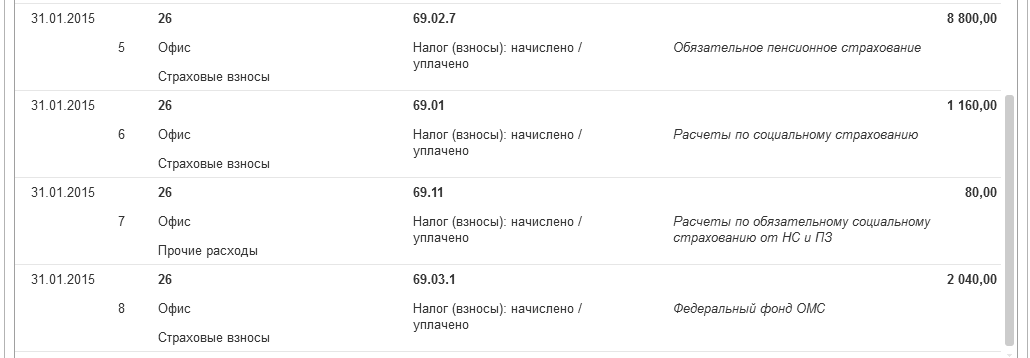

Проведенный документ "Начисление зарплаты" создал проводки по начислению зарплаты, удержанию НДФЛ, начислению страховых взносов (рис. 25.2.13).

Рис. 25.2.13. Движение документа "Начисление зарплаты"

04.02.2015 года была снята с расчетного счета сумма 35 164 руб. на выплату зарплаты. Деньги оприходованы в кассу.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/

Получение наличных (ПКО)")

Выберите в документ "Получение наличных (ПКО)" вид операции "Получение наличных в банке".

Программой автоматически формируется очередной номер документа (с начала года нумерация начинается сначала) и дата документа (рабочая дата).

[1] Организации вправе не выставлять счета-фактуры покупателям на упрощенке и ЕНВД. Достаточно письменной договоренности на этот счет (подп. 1 п. 3 ст. 169 НК РФ). Поставщик может составлять счет-фактуру в одном экземпляре, либо регистрировать в книге продаж первичный документ, например, накладную (письмо Минфина России от 09.10.2014 г. № 03-07-11/50894).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.