Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета, учитывающие специфику ее деятельности. Разработать и принять учетную политику для целей бухучета должна каждая организация, которая ведет бухучет, независимо от организационно-правовой формы и формы собственности. Применять положения этого документа должны все подразделения организации, включая территориально отдаленные и те, учет в которых ведется на отдельном балансе.

Требования к формированию учетной политики для целей бухгалтерского учёта закреплена в следующих нормативно-правовых документах:

- Федеральный закон № 402-ФЗ от 6 декабря 2011 года "О бухгалтерском учете".

- Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008).

Организация имеет право в рамках учетной политики дополнить способы ведения бухгалтерского учета для отражения отдельных хозяйственных операций.

В рамках учетной политики утверждаются:

- рабочий план счетов;

- формы первичных учётных документов и регистров бухгалтерского учёта, применяемых организацией;

- формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота, технологию обработки учетной информации;

- порядок контроля ведения хозяйственных операций;

- другие элементы и принципы, влияющие на организацию бухгалтерского учета.

Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность способов (методов) определения доходов или расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Для целей налогового учёта учётная политика формируется в соответствии с Налоговым кодексом РФ.

В целях обеспечения сопоставимости данных изменения учетной политики должны вводиться с начала финансового года.

Основанием для переноса параметров учетной политики в настройки информационной базы служит утвержденный приказ об учетной политике организации.

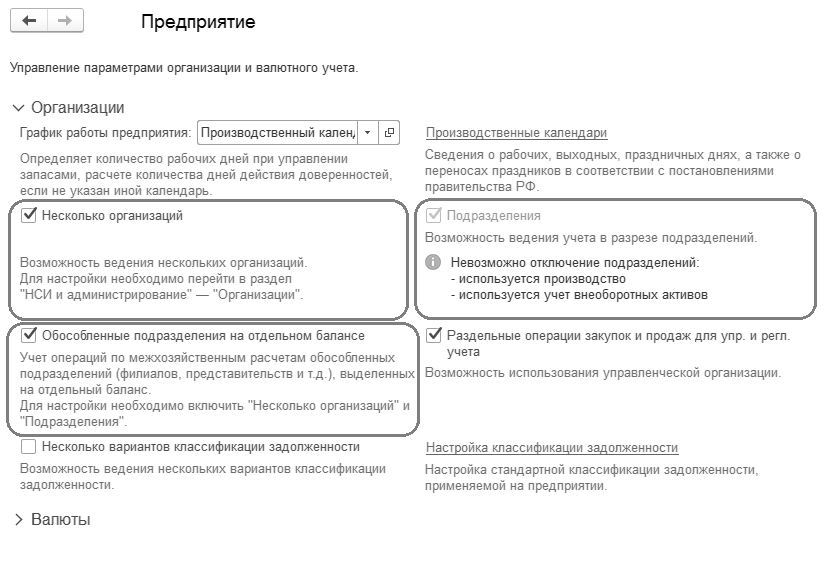

Параметры учета, общие для всех организаций указываются в разделе НСИ и администрирование – Настройка параметров системы – Предприятие.

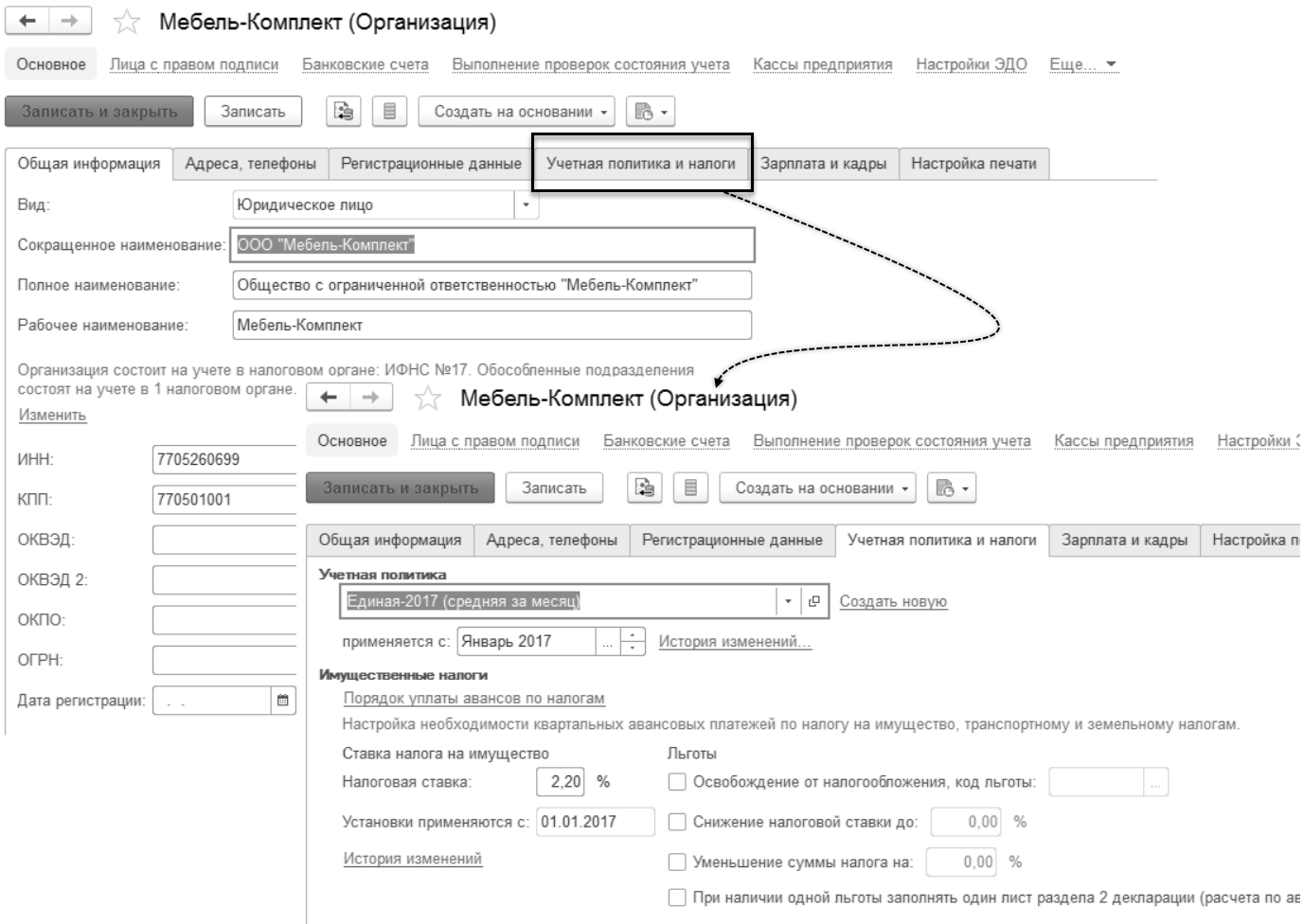

Параметры, определяющие порядок учета для конкретной организации, указываются для элементов списка НСИ и администрирование – НСИ – Организации, соответствующих отдельному юридическому лицу или обособленному подразделению на самостоятельном балансе.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.