В прикладном решении учет безналичных денежных средств ведется в разрезе статей движения денежных средств и мест хранения денежных средств (банковских счетов организации).

В списке НСИ и администрирование – НСИ – Банковские счета хранятся сведения о банковских счетах организаций, входящих в состав предприятия. Для каждой организации может быть введено любое количество банковских счетов.

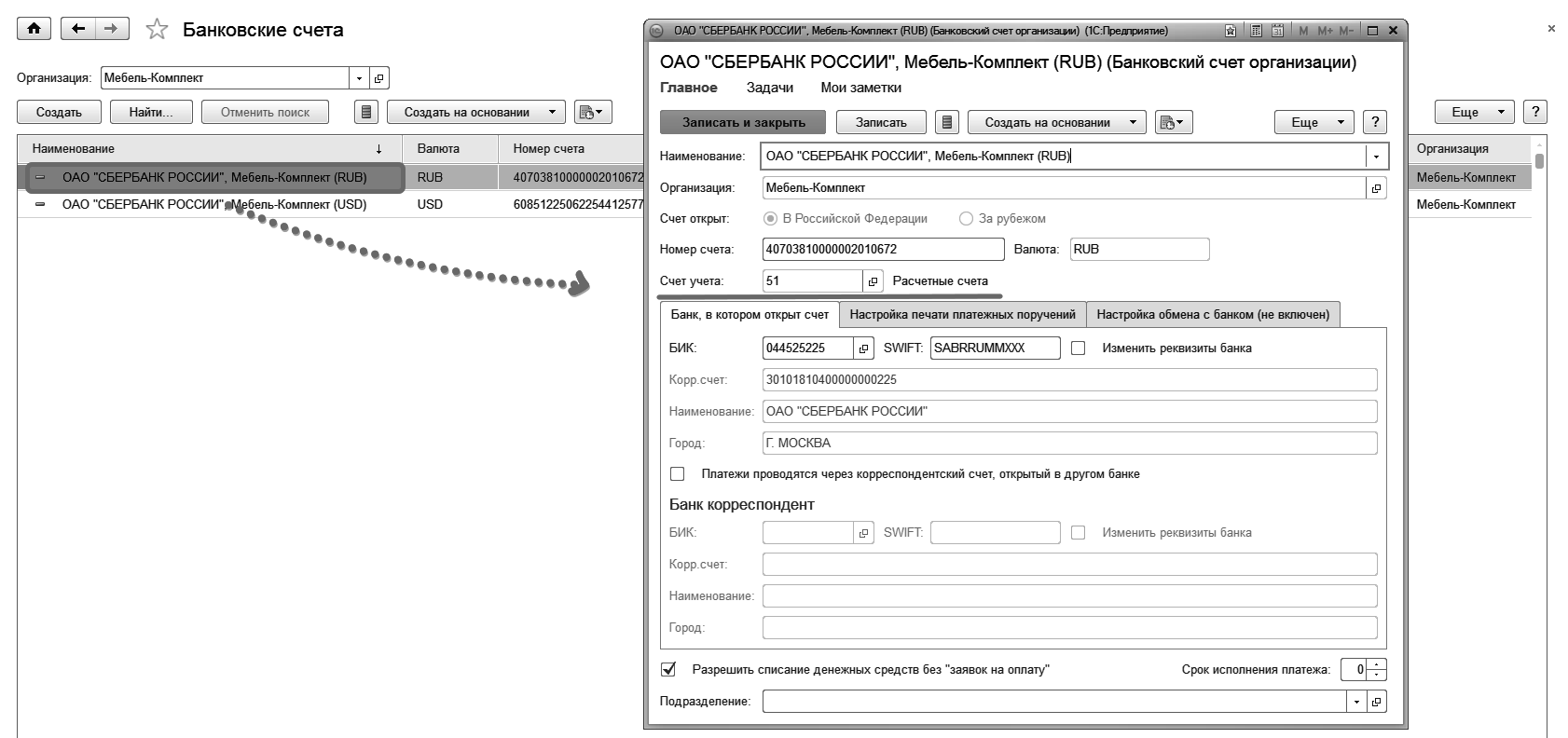

При вводе нового банковского счета организации указывается информация, характеризующая банковский счет: номер счета, валюта денежных средств, банк, в котором открыт счет, а также дополнительная информация, необходимая для корректного заполнения платежных документов по выбранному счету.

Для указания банка достаточно заполнить поле БИК. При вводе значения в это поле происходит поиск банка в списке Банки и автоподстановка значений в остальные поля. В случае если банк с таким БИК не найден, то необходимо добавить информацию о банке в список Банки.

Возможно ведение банковских счетов, как в Российской Федерации, так и за рубежом. Выбор места открытия счета влияет на формат номера счета:

- номер счета, открываемый в Российской Федерации, содержит до 20 произвольных символов;

- номера счета за рубежом – до 34 произвольных символов;

Для российских банков SWIFT (код международного классификатора банков) заполняется автоматически, поскольку в системе хранится макет соответствия кодов БИК и SWIFT российских банков. В других случаях SWIFT указывается вручную.

Поле Национальный код банка – уникальный международный код, который присваивается всем банкам для национальных расчетов, доступен при открытии счета в иностранной валюте;

Счет учета денежных средств указывается непосредственно для каждого банковского счета. Поле Счет учета является обязательным для заполнения. При выборе варианты счетов предлагаются с учетом выбранной для расчетного счета валюты учитываемых денежных средств.

Выбранные счета учета денежных средств справочно показываются в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете в разделе Денежные средства.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.