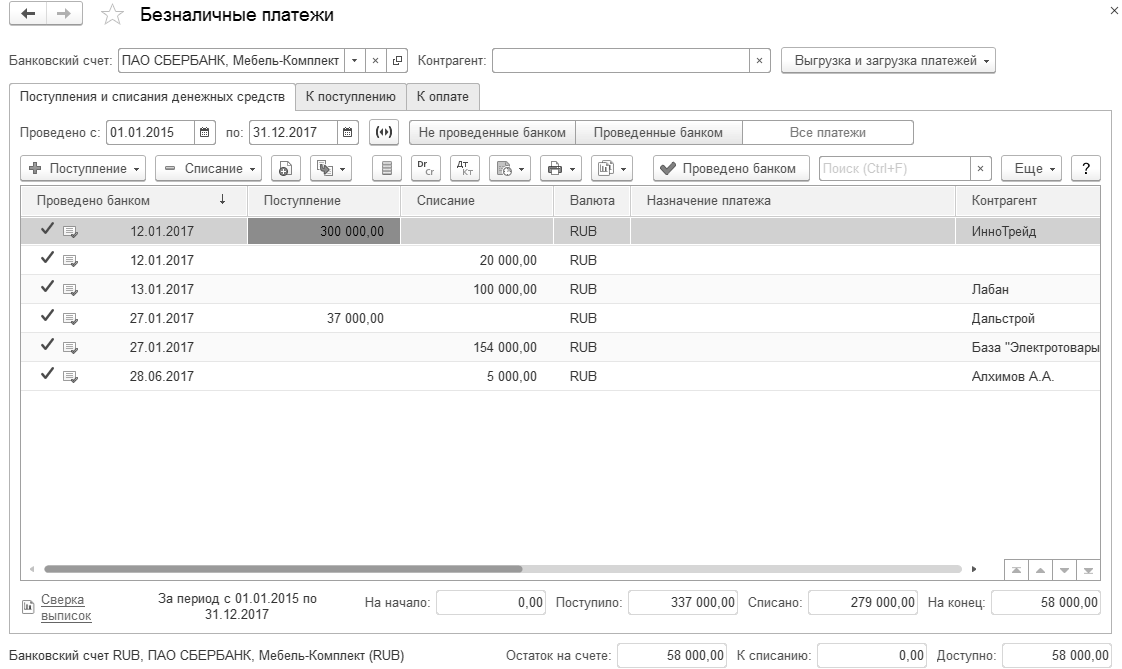

Для работы с безналичными платежами предназначено рабочее место Казначейство – Банк – Безналичные платежи.

Используя это рабочее место можно оформить все операции поступления денежных средств на расчетные счета организаций и списания денежных средств с расчетных счетов организаций, а также зарегистрировать факт проведения банком платежей (регистрация выписки по расчетному счету).

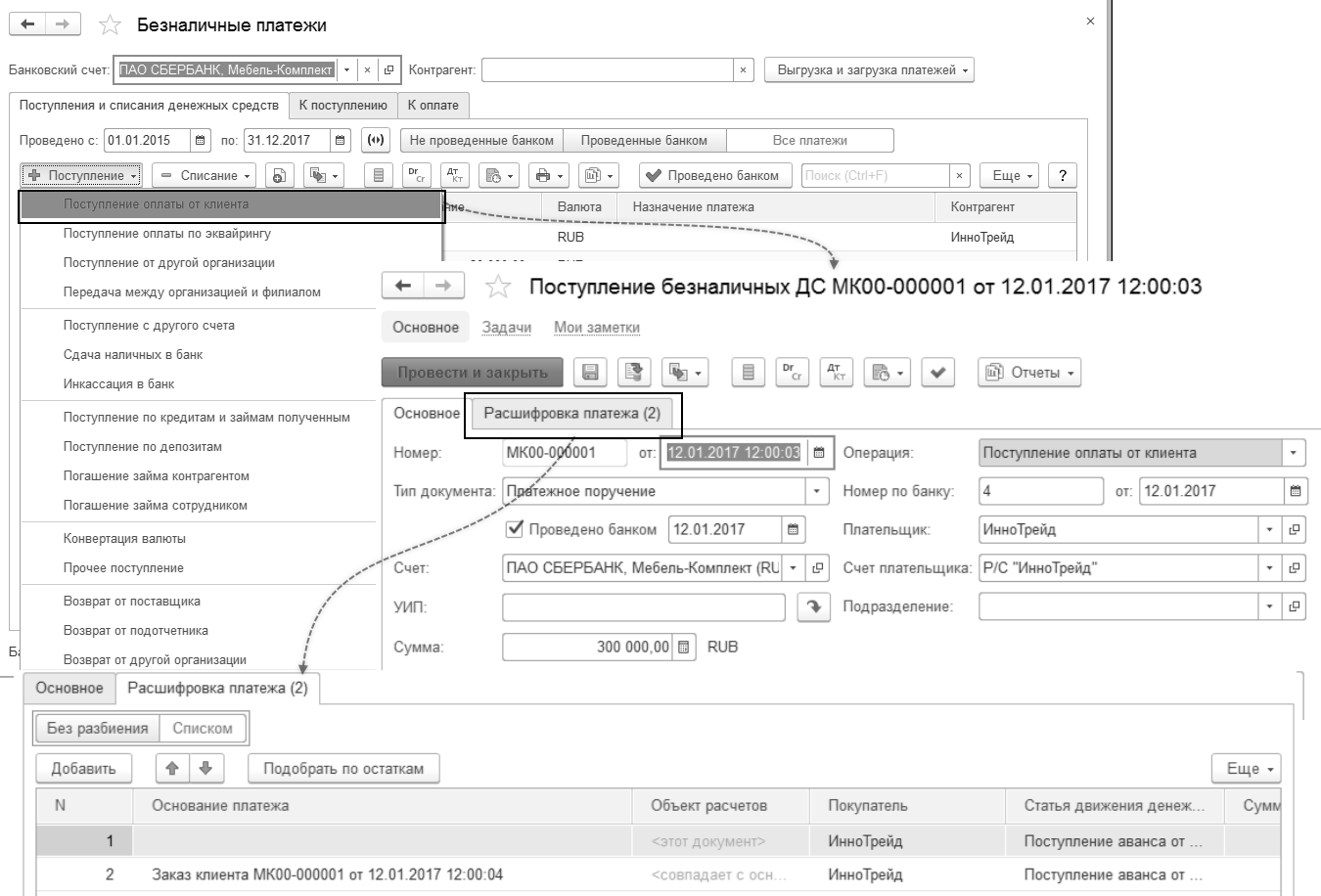

Поступление денежных средств на расчетный счет оформляется документом Поступление безналичных ДС, для которого определен перечень типовых хозяйственных операций.

Состав реквизитов, необходимых для заполнения документа, зависит от выбранной в документе операции, которая может принимать одно из следующих значений:

- Поступление оплаты от клиента;

- Поступление оплаты по эквайрингу;

- Поступление от другой организации – используется при перечислении денежных средств с банковского счета одной собственной организации на банковский счет другой собственной организации;

- Передача между организацией и филиалом – используется при перечислении денежных средств с банковского счета головной организации на банковский счет обособленного подразделения, выделенного на отдельный баланс; с банковского счета обособленного подразделения на банковский счет головной организации; между банковскими счетами обособленных подразделений, выделенных на отдельный баланс;

- Поступление с другого счета – используется при перечислении денежных средств между банковскими счетами одной собственной организации;

- Сдача наличных в банк – используется в том случае, если инкассация денежных средств производится без посредников (не используется счет 57 "Переводы в пути"), формируется РКО с видом операции "Сдача в банк";

- Инкасация в банк – используется в том случае, если инкассация денежных средств производится сторонней организацией (используется счет 57 "Переводы в пути");

- Поступление по кредитам и займам полученным;

- Поступление по депозитам;

- Погашение займа контрагентом;

- Погашение займа сотрудником;

- Конвертация валюты;

- Прочее поступление – используется для регистрации прочих доходов предприятия (если доходы предприятия получены в качестве безналичных денежных средств); используется для прочих поступлений безналичных денежных средств (не связано с регистрацией прочих доходов предприятия);

- Возврат от поставщика;

- Возврат от подотчетника;

- Возврат от другой организации;

- Возврат неперечисленной зарплаты на лицевые счета;

- Возврат по зарплатному проекту.

Все документы, которые служат основанием для оформления поступивших платежей, отображаются в журнале Безналичные платежи на закладке К поступлению. Основанием для оформления поступлений денежных средств могут выступать документы Счет на оплату клиенту, Заказ клиента или Реализация товаров и услуг (если они оформлены без заказа клиента). Если взаиморасчеты ведутся в разрезе договоров, то основанием для оформления оплаты может быть договор с клиентом.

В зависимости от выбранного типа операции документ формирует проводки:

Дт 51 Кт 62.01, 62.02 Поступление оплаты от клиента

Дт 51 Кт 57 Инкассация в банк

Дт 51 Кт 71.01 Возврат от подотчетника и т.д.

Практикум №4

Отразить в регламентированном учете операции поступления денежных средств на расчетный счет организации "Мебель-Комплект" за январь 2017 г. Проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.