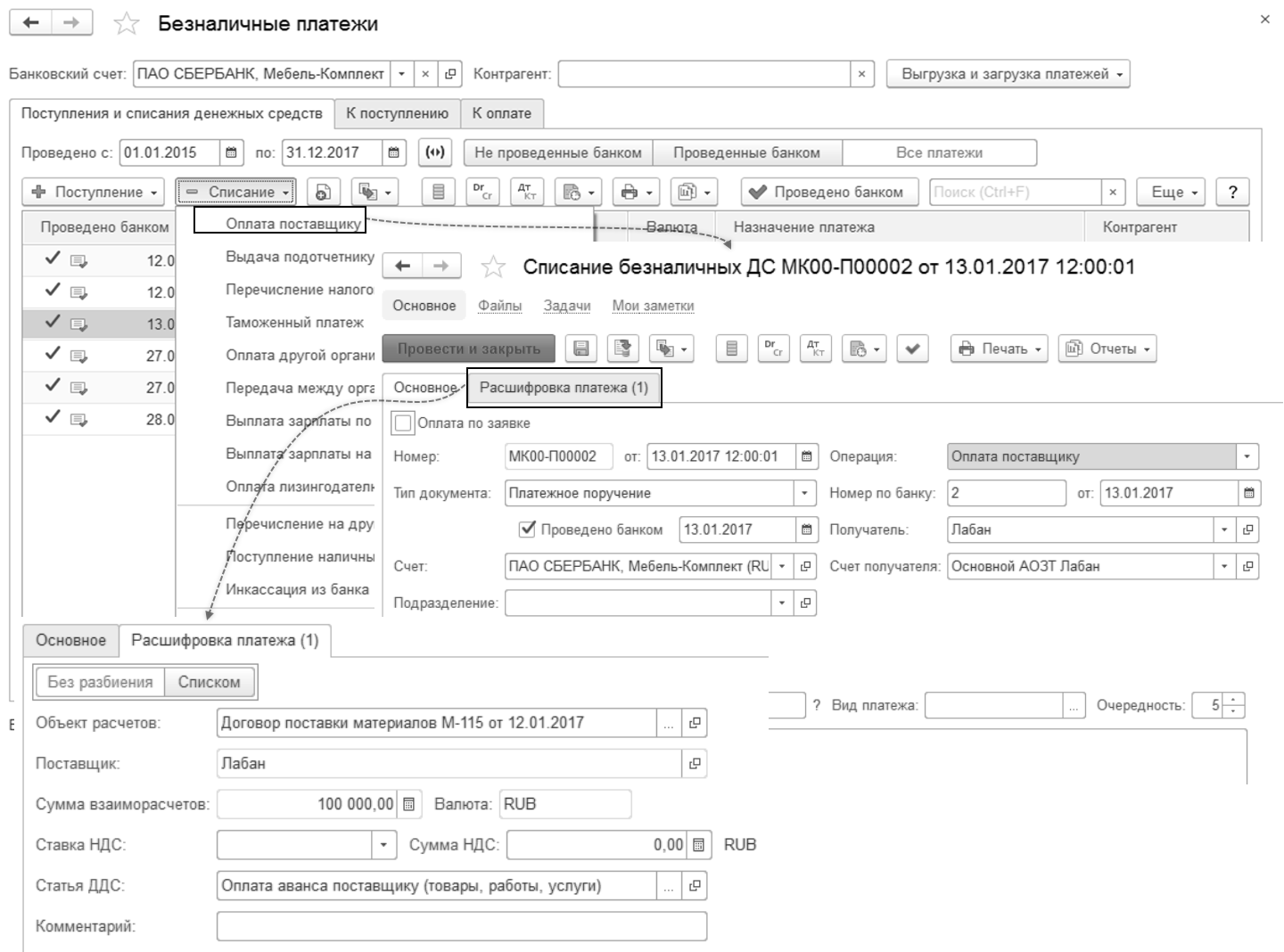

Списание денежных средств с расчетного счета оформляется документом

Списание безналичных ДС, для которого определен перечень типовых хозяйственных операций.

Состав реквизитов, необходимых для заполнения документа, зависит от выбранной в документе операции, которая может принимать одно из следующих значений:

- Оплата поставщику;

- Выдача подотчетнику;

- Перечисление налога;

- Таможенный платеж;

- Оплата другой организации – используется при перечислении денежных средств с банковского счета одной собственной организации на банковский счет другой собственной организации;

- Передача между организацией и филиалом – используется при перечислении денежных средств с банковского счета головной организации на банковский счет обособленного подразделения, выделенного на отдельный баланс; с банковского счета обособленного подразделения на банковский счет головной организации; между банковскими счетами обособленных подразделений, выделенных на отдельный баланс;

- Выплата зарплаты по зарплатному проекту;

- Выплата зарплаты на лицевые счета;

- Перечисление на другой счет – используется при перечислении денежных средств между банковскими счетами одной собственной организации;

- Поступление наличных из банка – используется в том случае, если инкассация денежных средств производится без посредников (не используется счет 57 "Переводы в пути"), формируется ПКО с видом операции "Поступление из банка";

- Инкассация из банка – используется в том случае, если инкассация денежных средств производится сторонней организацией (используется счет 57 "Переводы в пути");

- Оплата по кредитам и займам полученным;

- Перечисление на депозиты;

- Выдача займа контрагенту;

- Выдача займа сотруднику;

- Конвертация валюты;

- Прочий расход – используется для регистрации прочих расходов предприятия (если расходы предприятия связаны с пречислением безналичных денежных средств); используется для прочих перечислений безналичных денежных средств (не связано с регистрацией расходов предприятия);

- Возврат оплаты клиенту;

- Возврат другой организации.

Основания для оформления платежей по расходу безналичных денежных средств отображаются в журнале Безналичные платежи на закладке К оплате. Основанием для оформления списания денежных средств могут выступать документы Заявка на расходование денежные средств. Если заявки на оплату не используются, то в качестве распоряжений выступают документы Заказ поставщику или Приобретение товаров и услуг (если они оформлены без заказа поставщику). Если взаиморасчеты ведутся в разрезе договоров, то основанием для оформления оплаты может быть договор с поставщиком.

В зависимости от выбранного типа операции документ формирует проводки:

Дт 60.01, 60.02 Кт 51 Оплата поставщику

Дт 71.01 Кт 51 Выдача подотчетнику

Дт 57 Кт 51 Инкассация из банка и т.д.

Практикум №5

Отразить в регламентированном учете операции списания денежных средств с расчетного счета организации "Мебель-Комплект" за январь 2017 г. Проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.