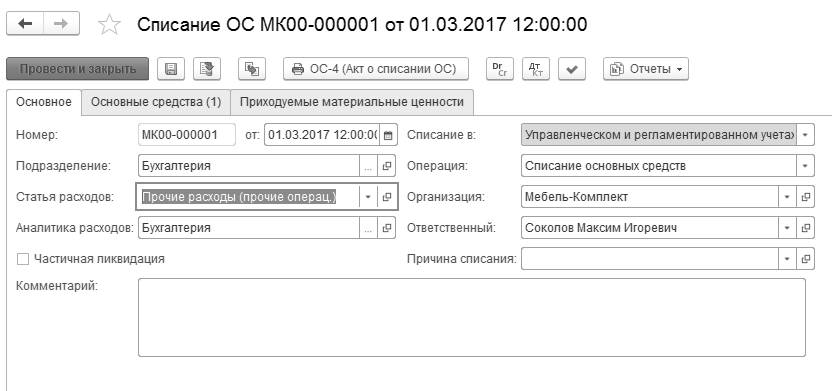

Списание (ликвидация) основных средств оформляется документами Внеоборотные активы – Основные средства – Документы по ОС – Списание ОС.

При создании документов в шапке документа, прежде всего, нужно указать:

- Подразделение – подразделение, в котором было принято к учету основное средство. Предварительно это подразделение указывается при принятии к учету ОС.

- Статья расходов - статья затрат на которую будет списана остаточная стоимость выбывающего объекта.

- Причина списания – причина списания основных средств (будет указана в печатных формах).

На закладке Основные средства указывается перечень списываемых основных средств. Возникающие при списании (ликвидации) основного средства материальные ценности указываются на закладке Приходуемые материальные ценности.

Для документа предусмотрена печатная форма Акт о списании объекта основных средств (ОС-4).

В зависимости от счетов учета расходов и счетов учета/выбытия ОС документ формирует проводки:

Дт 20,25,26,44 Кт 02.01 Начисление амортизации ОС

Дт 01.09 Кт 01.01 Списание первонач. стоимости ОС

Дт 02.01 Кт 01.09 Списание начисленной амортизации

Дт 91.02 Кт 01.09 Списание остаточной стоимости ОС

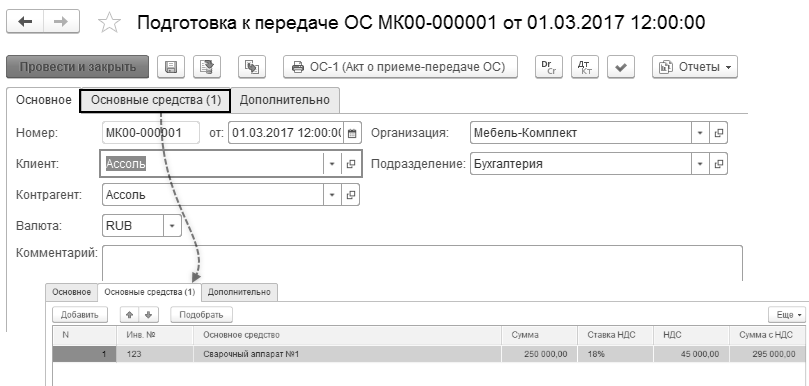

При продаже основных средств документами Внеоборотные активы – Основные средства – Документы по ОС – Подготовка к передаче ОС оформляется подготовка основных средств к переходу права собственности:

В зависимости от счета учета ОС и счета начисления амортизации документ формирует проводки:

Дт 20,25,26,44 Кт 02.01 Начисление амортизации ОС

Дт 01.09 Кт 01.01 Списание первонач. стоимости ОС

Дт 02.01 Кт 01.09 Списание начисленной амортизации

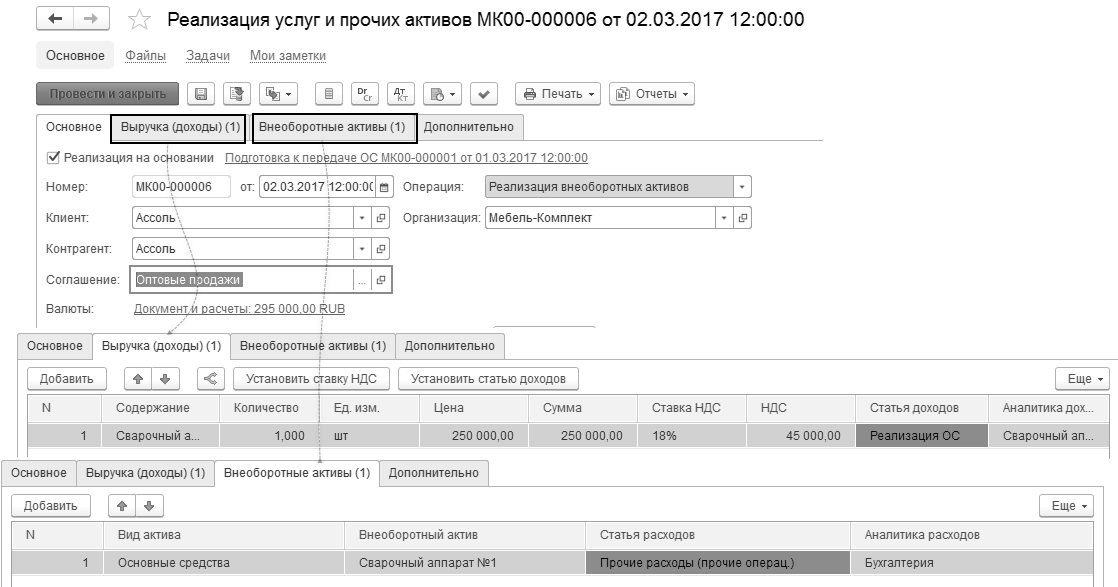

Название реализуемого объекта указывается непосредственно в документе Реализация услуг и прочих активов и может отличаться от наименования основного средства.

В документе необходимо уточнить статью и аналитику расходов, по которым будет списана остаточная стоимость актива. Для оформляемой позиции необходимо указать статью доходов с видом аналитики Основные средства по которой будет отражена выручка. Счет учета доходов по продаже ОС указывается непосредственно для каждой статьи доходов. Для каждой организации счета учета можно уточнить в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете в разделе Прочие доходы для совокупности статьи доходов и подразделения-отправителя, из которого выбывает объект ОС.

В зависимости от счетов учета доходов и счетов расчетов с контрагентами документ формирует проводки:

Дт 62, 76 Кт 91.01 Получение дохода от продажи ОС

Дт 91.02 Кт 68.02 Начисление НДС

Дт 91.02 Кт 01.09 Списание остаточной стоимости ОС

Практикум №21

В марте отразить списание одного сварочного аппарата. Второй сварочный аппарат продать клиенту "Ассоль" за 50 000 руб.

1. Создать документ "Списание ОС":

Дата документа – 05.03.2017

Организация – Мебель-Комплект

Подразделение – Цех сборо-сварки

На закладке "Основные средства" указать объект эксплуатации "Сварочный аппарат №1".

2. Создать документ "Подготовка к передаче ОС":

Дата документа – 05.03.2017

Организация – Мебель-Комплект

Клиент – Ассоль

Контрагент – Ассоль

Подразделение – Цех сборо-сварки

Валюта – RUB

На закладке "Основные средства" указать объект эксплуатации "Сварочный аппарат №2". Продажная стоимость ОС – 50 000 руб. (НДС в т.ч. 18%).

На закладке "Дополнительно":

Цена включает НДС – Да

Налогообложение – Продажа облагается НДС

3. Создать документ "Реализация услуг и прочих активов":

Дата документа – 06.03.2017

Организация – Мебель-Комплект

Клиент – Ассоль

Контрагент – Ассоль

Соглашение – Оптовые продажи

Валюта – RUB

На закладке "Доходы":

|

№ |

Содержание |

Кол-во |

Сумма |

Статья доходов |

Аналитика |

|

1. |

Сварочный аппарат |

1 шт. |

50 000= |

Реализация ОС |

Сварочный аппарат №2 |

На закладке "Внеоборотные активы":

|

№ |

Вид актива |

Внеоборотный актив |

Статья расходов |

Аналитика |

|

1. |

Основные средства |

Сварочный аппарат №2 |

Прочие расходы (прочие операц.) |

Сварочный аппарат №2 |

На закладке "Дополнительно":

Цена включает НДС – Да

Валюта взаиморасчетов – RUB

Налогообложение – Продажа облагается НДС

Подразделение – Цех сборо-сварки

Дата платежа – 06.03.2017

4. Начислить амортизацию ОС за март 2017 г. по организации "Мебель-Комплект".

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.