Нематериальные активы – определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход (либо создающих условия для получения дохода), но не имеющих физического содержания.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- отсутствие у объекта материально-вещественной формы;

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект способен приносить организации экономические выгоды в будущем (т.е. объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации);

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (т.е. организация имеет документы, подтверждающие существование актива и права организации на него), а также существует контроль над объектом (имеются ограничения доступа иных лиц к экономическим выгодам);

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

При выполнении этих условий к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

Понятие объекта, относящегося в регламентированном учете к нематериальным активам, дано в Положении по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007).

Перечень нематериальных активов хранится в списке Внеоборотные активы – Нематериальные активы – НМА и расходы на НИОКР.

Для каждого элемента списка необходимо указать:

- Вид объекта учета – НМА или расходы на НИОКР;

- Вид НМА – исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право на селекционные достижения; деловая репутация организации; прочие нематериальные активы;

- Амортизационная группа.

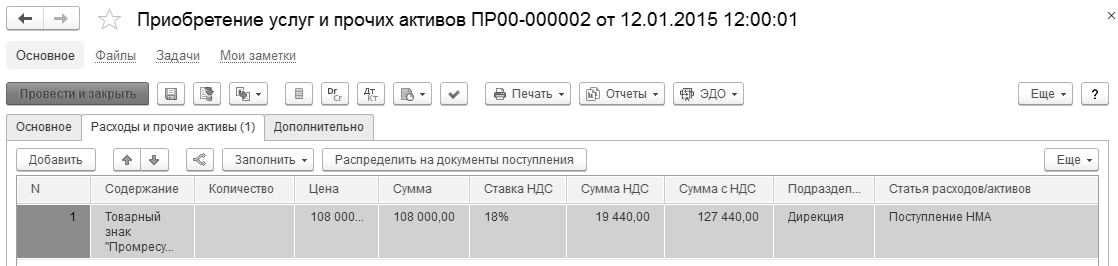

Приобретение объектов НМА оформляется документами Внеоборотные активы – Нематериальные активы – Документы по НМА – Приобретение услуг и прочих активов.

Название приобретаемого объекта указывается непосредственно в документе и может отличаться от наименования нематериального актива. Для оформляемой позиции необходимо указать статью расходов с вариантом распределения На внеоборотные активы и видом аналитики НМА/НИОКР. Счет учета расходов по приобретению НМА указывается непосредственно для каждой статьи расходов. Для каждой организации счета учета можно уточнить в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете на закладке Прочие расходы для совокупности статьи расходов и подразделения-получателя затрат.

В зависимости от счетов учета расходов и счетов расчетов с контрагентами документ формирует проводки:

Дт 08.05 Кт 60,76 Приобретение НМА

Дт 19 Кт 60,76 НДС при поступлении

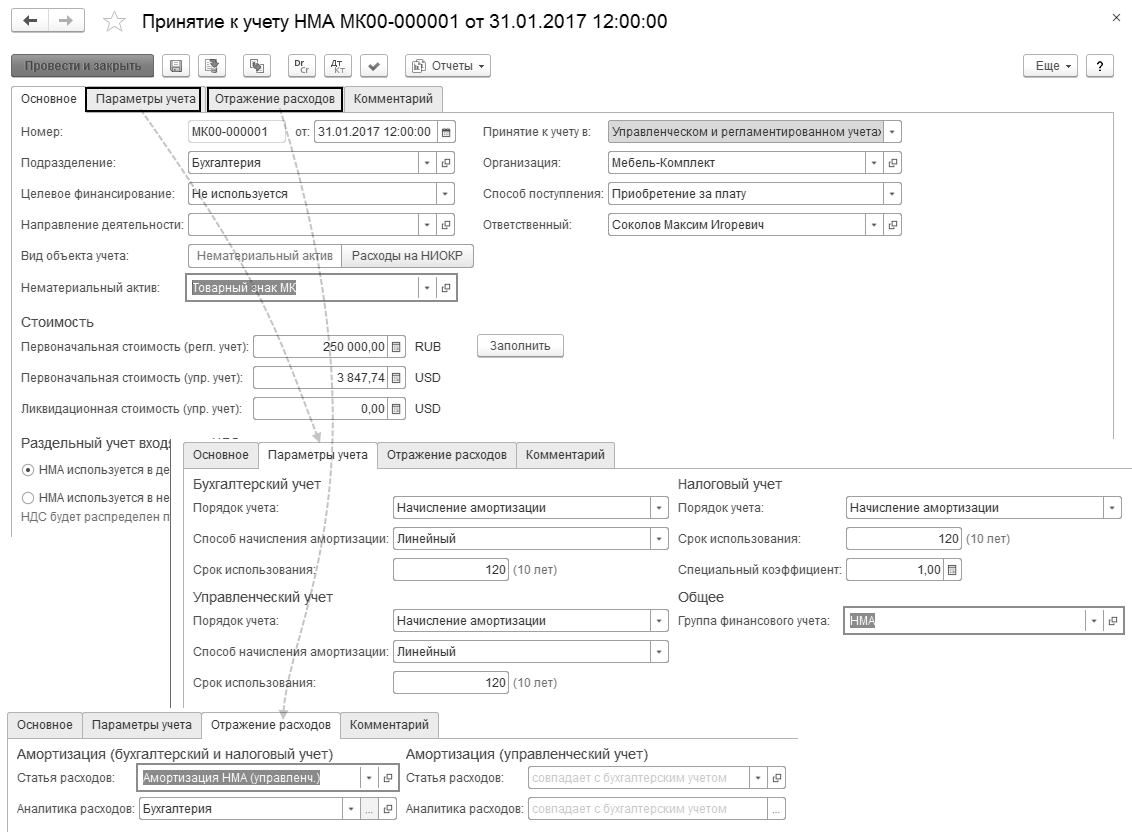

Принятие нематериальных активов к учету оформляется документами Внеоборотные активы – Нематериальные активы – Документы по НМА – Принятие к учету НМА.

В шапке документа, прежде всего, нужно указать:

- Подразделение – подразделение, в котором принимается к учету нематериальный актив. Предварительно это подразделение указывается при приобретении НМА.

- Нематериальный актив – из списка выбирается НМА или НИОКР, в зависимости от выбранного объекта будут изменены поля на закладке Учет.

- Способ поступления – способ поступления НМА в организацию (например, приобретение за плату, безвозмездное получение и т.д.)

- На закладке Параметры учета указываются параметры начисления амортизации нематериального актива для бухгалтерского и налогового учета:

- Порядок учета – Порядок учета расходов по амортизации объекта в БУ и НУ (Начисляется амортизация, Стоимость включается в расходы при принятии к учету, Стоимость не включается в расходы).

- Начисление амортизации – указывается признак того, действует ли на текущий момент начисление амортизации или приостановлено.

- Срок использования – срок полезного использования нематериального актива (в месяцах).

- Способ начисления амортизации – способ начисления амортизации по нематериальному активу (Линейный способ, Пропорционально объему продукции (работ), Уменьшаемого остатка).

- Группа финансового учета – группа фин.учета внеоборотных активов.

- В блоке Отражение расходов указывается статья и аналитика расхода, на которые будут отнесены расходы по начисленной амортизации.

В зависимости от счетов учета расходов и счетов учета НМА документ формирует проводки:

Дт 04.01 Кт 08.05 Принятие к учету НМА

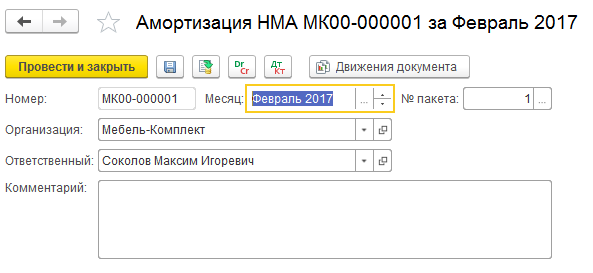

Нематериальные активы используются длительное время, и в течение этого времени их стоимость ежемесячно переносится на производимую продукцию, выполненные работы и оказанные услуги путем начисления по ним амортизации. Срок полезного действия нематериальных активов определяется самой организацией, при затруднениях в установлении этого срока он принимается за 20 лет. По окончании срока полезного использования нематериальных активов амортизацию по ним не начисляют.

Амортизация по нематериальным активам начисляется документами Внеоборотные активы – Нематериальные активы – Амортизация НМА в рамках регламентной процедуры закрытия месяца.

В зависимости от счетов учета расходов и счетов начисления амортизации НМА документ формирует проводки:

Дт 20,25,26,44 Кт 05 Начисление амортизации НМА

По аналогии с основными средствами начисление амортизации по нематериальным активам целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода объектов в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

Выбытие НМА можно оформить документами Внеоборотные активы – Нематериальные активы – Документы по НМА – Списание НМА и Регламентированный учет – Нематериальные активы – Документы по НМА – Реализация услуг и прочих активов.

Документ Списание НМА предназначен для отражения в системе факта полного или частичного списания нематериальных активов и расходов на НИОКР.

При оформлении документа уточняется подразделение и нематериальный актив, который необходимо списать. Признак Частичная ликвидация – отметка подтверждающая выполнение операции частичной ликвидации, для которой потребуется указать ликвидируемую величину из восстановительной стоимости объекта в рамках бухгалтерского, налогового учета и постоянных/временных разниц. При отсутствии признака выполняется обычная операция списания.

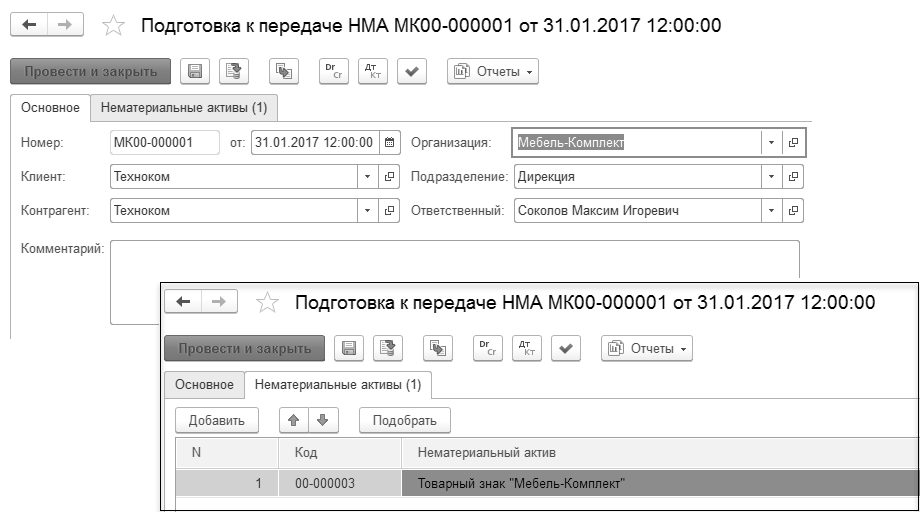

Продажа выбывающих нематериальных активов оформляется документами Реализация услуг и прочих активов, которые рекомендуется создавать на основании документов Подготовка к передаче НМА

Документ Подготовка к передаче НМА предназначен для отражения в системе факта подготовки к переходу права собственности для объекта нематериальных активов или расходов на НИОКР. В документе необходимо уточнить статью и аналитику расходов, по которым будет списана остаточная стоимость объекта актива.

В зависимости от счета учета НМА и счета начисления амортизации документ формирует проводки:

Дт 05 Кт 04.01 Перенос начисленной амортизации НМА

Дт 20,25,26,44 Кт 04.01 Списание остаточной стоимости НМА

Название реализуемого объекта указывается непосредственно в документе Реализация услуг и прочих активов и может отличаться от наименования нематериального актива.

Для оформляемой позиции необходимо указать статью доходов с видом аналитики НМА/НИОКР. Счет учета доходов по продаже НМА указывается непосредственно для каждой статьи доходов. Для каждой организации счета учета можно уточнить в рабочем месте Регламентированный учет – Отражение документов в регл. учете – Настройка отражения документов в регламентированном учете на закладке Прочие доходы для совокупности статьи доходов и подразделения-отправителя, из которого выбывает объект НМА.

В зависимости от счетов учета доходов и счетов расчетов с контрагентами документ формирует проводки:

Дт 62, 76 Кт 91.01 Получение дохода от продажи НМА

Дт 91.02 Кт 68.02 Начисление НДС

Практикум №22

Отразить в январе покупку товарного знака "Мебель-Комплект" у поставщика "Ассоль" за 100 000 руб. и принятие к учету. Начислить амортизацию за февраль. В марте отразить продажу товарного знака клиенту "Ассоль" за 150 000 руб.

1. Создать элемент справочника "Нематериальные активы":

Наименование – Товарный знак "Мебель-Комплект"

Вид объекта учета – Нематериальный актив

Вид НМА – Исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров

Амортизационная группа – Восьмая группа

2. Создать документ "Приобретение услуг и прочих активов":

Дата документа – 20.01.2017

Организация – Мебель-Комплект

Поставщик – Ассоль

Контрагент – Ассоль

Валюта – RUB

На закладке "Расходы и прочие активы":

|

№ |

Содержание |

Кол-во |

Сумма |

Статья расходов |

Аналитика |

|

1. |

Товарный знак |

1 шт. |

100 000= |

Поступление НМА |

Товарный знак

"Мебель-Комплект" |

Расходы по поступлению НМА будут учитываться в подразделении "Дирекция".

Изделия приобретаются с НДС 18%, который включен в цену изделия.

На закладке "Дополнительно":

Цена включает НДС – Да

Валюта взаиморасчетов – RUB

Налогообложение – Закупка облагается НДС

Подразделение – Отдел закупок

Операция – Закупка у поставщика

Дата платежа – 20.01.2017

3. Создать документ "Принятие к учету НМА":

Дата документа – 20.01.2017

Нематериальный актив – Товарный знак "Мебель-Комплект"

Организация – Мебель-Комплект

Подразделение – Дирекция

Способ поступления – Приобретение за плату

Способ начисления амортизации – Линейный

Срок использования (БУ и НУ) –240 мес.

Статья расходов – Амортизация НМА (управленч.)

4. Начислить амортизацию НМА за февраль 2017 г. по организации "Мебель-Комплект".

5. Создать документ "Подготовка к передаче НМА":

Дата документа – 20.03.2017

Нематериальный актив – Товарный знак "Мебель-Комплект"

Организация – Мебель-Комплект

Подразделение – Дирекция

Клиент – Ассоль

Контрагент – Ассоль

Статья расходов – Прочие расходы (прочие операц.)

Аналитика расходов – Дирекция

6. Создать документ "Реализация услуг и прочих активов":

Дата документа – 20.03.2017

Организация – Мебель-Комплект

Клиент – Ассоль

Контрагент – Ассоль

Соглашение – Оптовые продажи

Валюта – RUB

На закладке "Выручка (доходы)":

|

№ |

Содержание |

Кол-во |

Сумма |

Статья доходов |

Аналитика |

|

1. |

Товарный знак |

1 шт. |

150 000= |

Реализация

НМА |

Товарный знак

"Мебель-Комплект" |

На закладке "Внеоборотные активы":

|

№ |

Вид актива |

Внеоборотный актив |

Статья расходов |

Аналитика |

|

1. |

Нематериальные активы |

Товарный знак

"Мебель-Комплект" |

Прочие расходы (прочие операц.) |

Товарный знак

"Мебель-Комплект" |

Изделия реализуются с НДС 18%, который включен в цену изделия.

На закладке "Дополнительно":

Цена включает НДС – Да

Валюта взаиморасчетов – RUB

Налогообложение – Продажа облагается НДС

Подразделение – Дирекция

Дата платежа – 20.03.2017

Все вышеперечисленные документы отразить в регламентированном учете и проверить правильность формирования проводок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.