Входной НДС - это тот налог, который предъявил вам поставщик товаров (работ, услуг), имущественных прав дополнительно к цене.

При наличии установленных законом оснований налогоплательщик может учесть в целях налогообложения входной НДС одним из следующих способов:

Следует учитывать, что входной НДС возникает у налогоплательщика, если контрагент выставляет счет-фактуру с предъявленным налогом непосредственно в его адрес.

Исчисленный налог вы можете уменьшить на налоговые вычеты. Причем использование вычетов - право налогоплательщика, а не обязанность. Это следует из

п. 1 ст. 171 НК РФ.

Вычетам подлежат суммы налога, которые (

п. 2 ст. 171 НК РФ):

- предъявили поставщики при приобретении товаров (работ, услуг) имущественных прав;

- уплатили при ввозе на территорию РФ товаров, которые перемещаются через ее таможенную границу без таможенного оформления;

- уплатили при ввозе товаров на территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории.

Однако для того, чтобы включить суммы входного НДС в состав налоговых вычетов, необходимо соблюсти ряд условий (

п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- товары (работы, услуги), имущественные права должны быть приобретены для операций, облагаемых НДС;

- товары (работы, услуги), имущественные права должны быть оприходованы (приняты к учету);

- у вас имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

С 01.01.2015 г. вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров (работ, услуг), имущественных прав (

п. 1.1 ст. 172 НК РФ). Вычет может быть заявлен в налоговом периоде, в котором товары (работы, услуги, имущественные права) были приняты на учет, даже если счет-фактуру налогоплательщик получил уже по окончании данного налогового периода, но до срока представления налоговой декларации, т.е. 25-го числа месяца, следующего за истекшим налоговым периодом (

абз. 2 п. 1.1 ст. 172 НК РФ).

С целью отражения налоговых вычетов плательщики НДС ведут книгу покупок. Обязанность по ведению книги покупок плательщиком НДС закреплена в

п. 3 ст. 169 НК РФ. Согласно

п. 8 ст. 169 НК РФ форма и порядок ведения книги покупок устанавливается Правительством РФ.

Закупка оборотных активов

В прикладном решении приобретение оборотных активов отражается в оперативном учете документом

Приобретение товаров и услуг.

Если в учетной политике флаг

Применяется учет НДС по фактическому использованию не установлен, в документе

Приобретение товаров и услуг на закладке

Дополнительно становится доступным реквизит

Закупка под деятельность. В нем указывается под какую деятельность осуществляется закупка. Этот реквизит может быть также унаследован из заказов поставщикам.

Документ формирует проводку:

Дт 19 (НДС по приобретенным ценностям) Кт 60, 76

Регистрация документа

Счет-фактура полученный от поставщика производится также в документе

Поступления товаров и услуг.

Реквизит

Закупка под деятельность может принимат следующие значения, определяющие вид деятельности для целей НДС, под который приобретены активы и дальнейшие операции с входящим НДС:

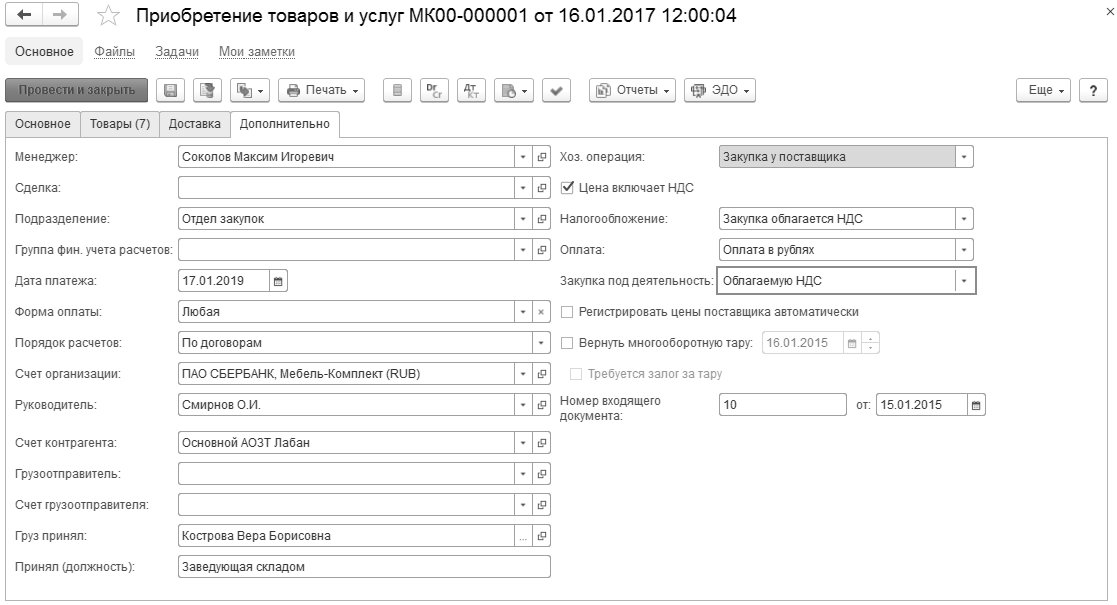

- Облагаемую НДС – документ поступления выделит НДС, а Счет-фактура полученный сформирует проводку по принятию НДС к вычету и записи в журнал учета счетов-фактур, книгу покупок

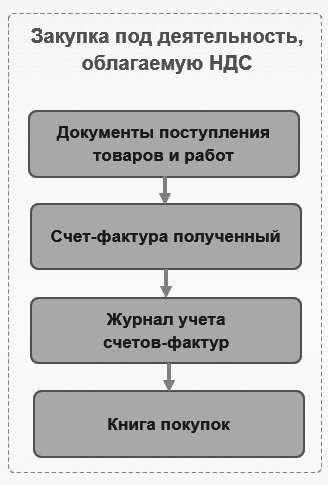

- Не облагаемую НДС – входящий НДС будет включен в стоимость приобретаемых активов, Счет-фактура сформирует только запись в журнал учета счетов-фактур.

- Облагаемую ЕНВД – входящий НДС будет включен в стоимость приобретаемых активов, Счет-фактура сформирует только запись в журнал учета счетов-фактур.

- Экспорт несырьевых товаров – документ поступления выделит НДС, а Счет-фактура полученный сформирует проводку по принятию НДС к вычету и записи в журнал учета счетов-фактур, книгу покупок

- Экспорт сырьевых товаров, работ – документ поступления выделит НДС, Счет-фактура полученный сформирует запись в журнал учета счетов-фактур, движения по принятию НДС к вычету и записи в книгу покупок будут сформированы только после реализации партии на экспорт и подтверждения нулевой ставки

- Определяется распределением - документ поступления выделит НДС, Счет-фактура полученный сформирует запись в журнал учета счетов-фактур, движения по принятию НДС к вычету и записи в книгу покупок будут сформированы только после проведения в конце квартала документа Распределение НДС, которым входящий НДС будет распределен по видам деятельности

- Определяется использованием ОС/НМА - документ поступления выделит НДС, Счет-фактура полученный сформирует запись в журнал учета счетов-фактур, движения по принятию НДС к вычету, проводки и записи в книгу покупок будут сформированы только после проведения операций по принятию ОС/НМА к учету с определение вида деятельности в котором будет использоваться объект

Таким образом, если закупка производится под деятельность, облагаемую НДС, то после отражения документа

Счет-фактура в регламентированном учете, формируются проводки:

Дт 68.02 (Налог на добавленную стоимость) Кт 19 (

НДС по приобретенным ценностям)

и записи в

Журнале учета счетов-фактур и

Книге покупок.

Если же закупка производится под деятельность не облагаемую НДС, облагаемую ЕНВД или облагаемую по ставке 0% и.т.п, то при проведении документов формируются записи только в

Журнале учета счетов-фактур.

Закупка внеоборотных активов

Поступление внеоборотных активов отражается в оперативном учете документом

Приобретение услуг и прочих активов.

Если в учетной политик

е флаг

Применяется учет НДС по фактическому использованию не установлен, в документе

Приобретение услуг и прочих активов на закладке

Дополнительно становится доступным реквизит

Закупка под деятельность. В нем указывается под какую деятельность осуществляется закупка. Если выбран вариант

Закупка облагается НДС, то входящий НДС будет принят к вычету в периоде возникновения, если выбран вариант

Определяется использованием ОС/НМА, судьба входящего НДС будет определена в документе принятия актива к учету в качестве объекта основных средств или нематериальных активов:

После выполнения регламентных операций по закрытию месяца (

Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца) документ

Регламентированный учет – НДС – Распределение НДС сформирует проводки по возмещению НДС:

Дт 68.02 (Налог на добавленную стоимость) Кт 19 (

НДС по приобретенным ценностям)

и соответствующие записи в

Книге покупок.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.