Согласно п.1 ст.146 НК РФ объектом налогообложения признаются следующие операции:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

- Также согласно п.2 ст. 146 НК РФ, есть операции, не являющиеся объектом налогообложения, вот некоторые из них:

- передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации (пп.2 п.3 ст. 39 НК РФ);

- передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью (пп.3 п.3 ст. 39 НК РФ);

- передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, паевые взносы в паевые фонды кооперативов) (пп.4 п.3 ст. 39 НК РФ)

Когда НДС не платится

Налогоплательщик, применяющий общий режим налогообложения, НДС не уплачивает, если:

- осуществляет операции, не являющиеся объектом налогообложения по ст. 146 НК РФ;

- осуществляет операции, подпадающие под льготу по ст. 149 НК РФ;

- освобожден от исполнения обязанностей плательщика НДС по ст. 145 НК РФ.

Перечень операций, при осуществлении которых налогоплательщик не должен платить НДС (освобожденных от НДС), установлен

ст. 149 НК РФ и является закрытым. Большая часть освобождений распространяется на социально значимые товары и услуги.

Часть из этих освобождений налогоплательщики применяют в обязательном порядке (

п. 2 ст. 149 НК РФ).

При этом в

п. 3 ст. 149 НК РФ содержится закрытый перечень льгот, по которым налогоплательщик может принимать самостоятельное решение: воспользоваться освобождением или отказаться от него.

В программе для проведения операций по деятельности, когда НДС не платится, используется ставка "Без НДС".

Реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав признается объектом обложения налогом на добавленную стоимость (

пп. 1 п. 1 ст. 146 НК РФ).

В соответствии с

п. 1 ст. 154 НК РФ при реализации товаров (выполнении работ, оказании услуг) налоговая база определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со

ст. 105.3 НК РФ.

Моментом определения налоговой базы является наиболее ранняя из дат

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Продавец обязан в течение пяти календарных дней с момента отгрузки предъявить покупателю счет-фактуру с выделенной суммой НДС (

п. 3 ст. 168 НК РФ).

- К составлению счетов-фактур предъявляется ряд требований (ст. 169 НК РФ):

- они могут составляться как на бумажном, так и в электронном виде;

- перечень реквизитов, обязательных для заполнения в счете-фактуре, приведен в п. 5 ст. 169 НК РФ;

- счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными лицами, если счет-фактуру выставляет индивидуальный предприниматель, он подписывает его с указанием реквизитов свидетельства о государственной регистрации индивидуального предпринимателя (Федеральным законом от 20.04.2014 № 81-ФЗ внесены изменения в ст. 169 НК РФ, вступающие в силу с 01.07.2014, которые закрепили для индивидуальных предпринимателей возможность передавать право подписи счета-фактуры третьему лицу);

- счет-фактура, составленный в электронном виде, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иного уполномоченного лица.

С 1 января 2015 г. из формулировки

п. 3 ст. 169 НК РФ исключено упоминание об обязанности налогоплательщика вести журнал учета полученных и выставленных счетов-фактур. Соответствующие изменения предусмотрены

пп. "а" п. 4 ст. 1, п. 2 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ.

Начиная с указанной даты регистрации, в журнале учета подлежат лишь те счета-фактуры, которые получены и (или) выставлены в рамках предпринимательской деятельности, осуществляемой в интересах другого лица, при выполнении функций застройщика либо на основании договора транспортной экспедиции.

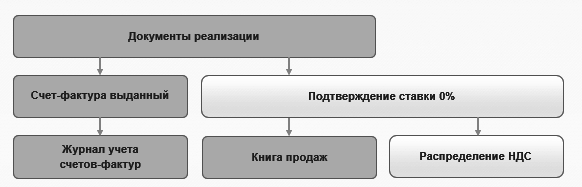

В прикладном решении продажа оборотных активов отражается в оперативном учете документом

Реализация товаров и услуг.

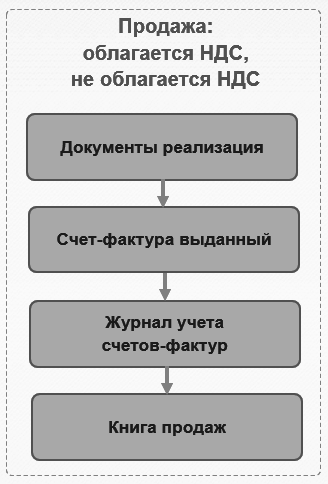

Если продажа облагается НДС или не облагаетсся НДС, при проведении документа формируются проводки по начислению НДС, движения в

Журнале счетов-фактур и в

Книге продаж.

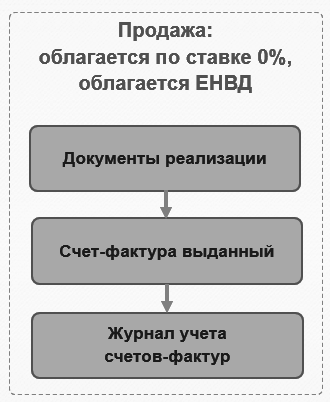

Если же продажа облагается по ставке 0% или облагается ЕНВД, то при проведении формируются движения только в Журнале учета счетов-фактур.

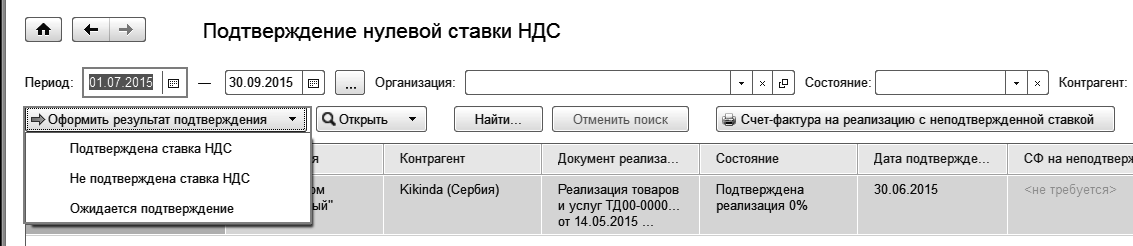

Если отражается реализация сырьевых товаров на экспорт (ставка НДС 0%), то после проведения документа продажи необходимо оформить в рабочем месте Финансовый результат и контроллинг – НДС – Подтверждение 0% ставки НДС результат подтверждения.

В соответствии с требованиями п.22 (1) Приложения №5 Постановления Правительства РФ от 30.07..2014 №735 в случае отсутствия подтверждения правомерности реализации по ставке 0% налогоплательщик обязан исчислить НДС по облагаемой ставке и зарегистрировать в Книге продаж счет-фактуру, составленный в одном экземпляре. Счет-фактура формируется автоматически при установке в рабочем месте Финансовый результат и контроллинг – НДС – Подтверждение 0% ставки НДС результат подтверждения Не подтверждена ставка НДС. В счете-фактуре выделена табличная часть Товары, которая заполняется автоматически по документу-основанию. Предусмотрена корректировка заполнения табличной части.

После выполнения регламентных операций по закрытию месяца (Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца) документ Регламентированный учет – НДС – Распределение НДС сформирует необходимые проводки по НДС:

Дт 90.03 (Налог на добавленную стоимость) Кт 68.02 (Налог на добавленную стоимость)

и соответствующие записи в Книге продаж.

Практикум №28

Отразить выдачу счетов-фактур на реализацию всем клиентам.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.