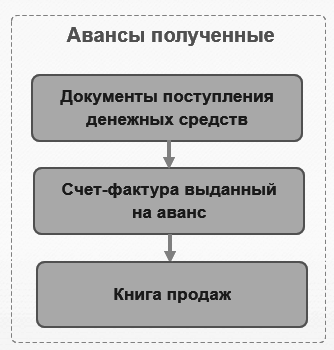

Авансы полученные

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги).

Согласно

п. 1 ст. 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном

п. 4 ст. 164 НК РФ.

На сумму полученной предоплаты продавец выставляет покупателю счет-фактуру не позднее пяти календарных дней (

п. 3 ст. 168 НК РФ).

Налоговый кодекс РФ предусматривает вычет "авансового" НДС у продавца: при отгрузке товаров (работ, услуг) (

п. 8 ст. 171 НК РФ) или при расторжении договора и возврате сумм авансовых платежей (

п. 5 ст. 171 НК РФ).

В прикладном решении получение аванса отражается документами поступления денежных средств: Приходный кассовый ордер и Поступление безналичных ДС.

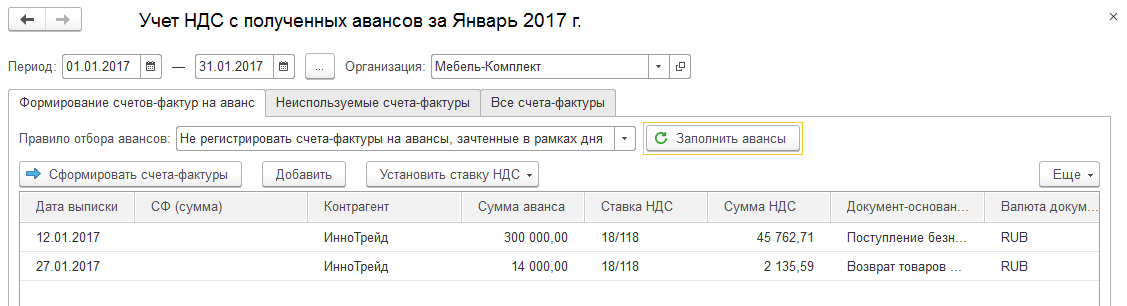

Начисление НДС с полученных авансов и вычет после зачета аванса оформляется документами Финансовый результат и контроллинг – НДС – Авансы полученные закладка Все счета-фактуры.

Документы можно создавать по кнопке

Сформировать счета-фактуры, выделив в списке нужные строки. При этом формируется документ

Счет-фактура выданный(аванс). Документ формирует проводки:

Дт 76.АВ (НДС по авансам и предоплатам) Кт 68.02 Начисление НДС

Начисление НДС отражается в книге продаж в момент проведения документа, вычет попадает в Книгу покупок после восстановления последовательности расчетов с клиентами и этот же документ формирует проводки:

Дт 68.02 Кт 76.АВ (НДС по авансам и предоплатам) Вычет НДС с авансов

В счете-фактуре на аванс в табличной части

Товары могут быть указаны товары из заказов покупателя, по которым получен аванс. Сумма аванса распределится между выбранными позициями пропорционально сумме. На основании заполнения поля

Тип запасов табличной части

Товары определяется включение аванса в Книгу продаж. Если для строки аванса выбран ти запасов

Комиссионный товар или

Агентская услуга, то такой аванс не включается в Книгу продаж.

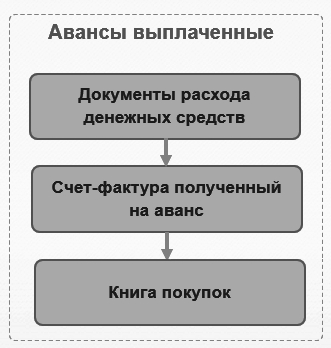

Авансы выплаченные

Налоговый кодекс РФ предусматривает вычет "авансового" НДС у покупателя: при перечислении предоплаты в счет предстоящих поставок товаров (работ, услуг) (

п. 12 ст. 171 НК РФ).

Покупатель вправе принять к вычету "авансовый" НДС при наличии (

п. 9 ст. 172 НК РФ):

- "авансового" счета-фактуры, который должен быть выставлен продавцом в течение пяти дней с даты получения им предоплаты. Требования к оформлению счета-фактуры рассмотрены в рубрике "Счет-фактура на аванс";

- документов, подтверждающих перечисление предоплаты;

- договора, предусматривающего перечисление аванса.

Для этого полученный от продавца счет-фактуру необходимо зарегистрировать в книге покупок. Подробнее см. рубрику

"Книга покупок".

Если в договоре на поставку предусмотрено условие о перечислении предварительной оплаты без указания конкретной суммы, то "авансовый" НДС следует принимать к вычету, исходя из суммы перечисленного аванса, указанной в счете-фактуре, выставленном продавцом. Если в договоре условие о предварительной оплате не предусмотрено или соответствующий договор отсутствует, а предварительная оплата перечисляется на основании счета, то вычет "авансового" НДС вызовет споры с проверяющими (

см. подробнее).

При перечислении предварительной оплаты наличными денежными средствами или в безденежной форме налоговые органы также могут отказать в вычете (

см. подробнее).

Принятый к вычету "авансовый" НДС впоследствии надо восстановить. Сделать это нужно в налоговом периоде, в котором суммы "входного" НДС по приобретенным товарам (работам, услугам) подлежат вычету (

пп. 3 п. 3 ст. 170 НК РФ).

С 01.10.2014 уточняется, что НДС восстанавливается в размере, приходящемся на стоимость товаров (работ, услуг), в оплату которых засчитывается аванс по условиям договора (при их наличии). Это означает, что если весь аванс засчитывается в счет отгрузки и полностью оплачивает ее, то всю сумму авансового НДС покупатель восстанавливает в бюджет.

Если отгрузка осуществлена на меньшую сумму, чем перечислен аванс, то НДС восстанавливается в сумме, указанной в счете-фактуре на отгрузку (

см. письма Минфина России от 01.07.2010 № 03-07-11/279, ФНС России от 20.07.2011 № ЕД-4-3/11684).

Однако иначе складывается ситуация, если по условиям договора в счет отгрузки партии товара засчитывается лишь часть аванса, которая не полностью оплачивает ее. В таком случае покупатель должен восстановить НДС в размере, который соответствует части стоимости товаров (работ, услуг), в оплату которых засчитываются суммы ранее перечисленной оплаты, частичной оплаты (

письмо Минфина России от 28.11.2014 № 03-07-11/60891).

В случае расторжения договора (изменения его условий) и возврата перечисленной предоплаты покупатель также должен восстановить принятый ранее к вычету "авансовый" НДС. Восстанавливается налог в полной сумме в том налоговом периоде, в котором предоплата была возвращена продавцом (

пп. 3 п. 3 ст. 170 НК РФ).

Отметим, что вычет НДС с перечисленной предоплаты - это право покупателя, а не обязанность. Поэтому если покупатель решит не принимать к вычету "авансовый" НДС, то регистрировать счет-фактуру на предоплату, выставленный продавцом, в книге покупок не нужно. При этом никакой обязанности по восстановлению НДС, исчисленного с аванса, не возникает. "Входной" налог по приобретенным товарам (работам, услугам) принимается к вычету в общеустановленном порядке.

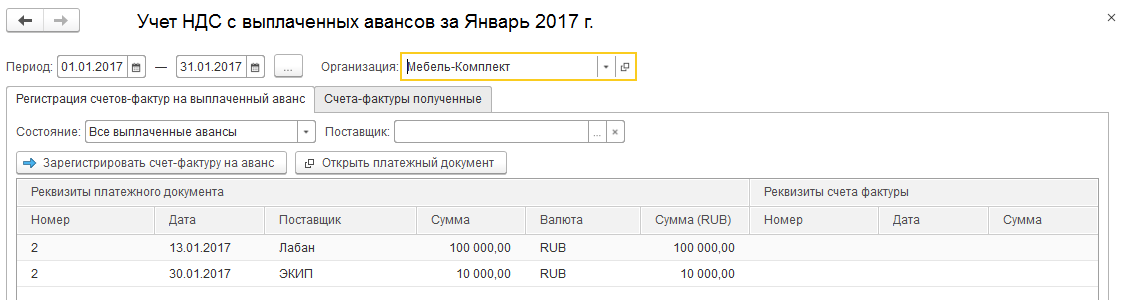

Вычет НДС при получении счета-фактуры на аванс от поставщика и его восстановление после зачета аванса оформляются документом Финансовый результат и контроллинг – НДС – Авансы выплаченные – Счет-фактура полученный (на аванс).

Документы можно создавать по кнопке Зарегистрировать счет-фактуру на аванс. При этом формируется документ Счет-фактура полученный (Аванс).

Документ формирует проводки:

Дт 68.02 Кт 76.ВА (НДС по авансам и предоплатам выданным) Вычет НДС

Дт 76.ВА (НДС по авансам и предоплатам выданным) Кт 68.02 Восстановление НДС

Вычет попадает в книгу покупок при проведении документа, а восстановление НДС отражается в Книге продаж после актуализации последовательности расчетов с контрагентами.

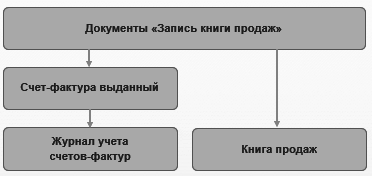

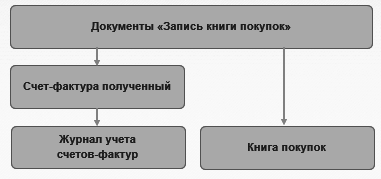

Прочие операции

Для отражения в учете НДС прочих операций используются документы Запись книги покупок и Запись книги продаж доступные на рабочем месте Финансовый результат и контроллинг – НДС – Прочие операции по учету НДС.

С помощью этих документов можно вносить ручные корректировки в Книгу покупок и Книгу продаж, а также регистрировать в учете НДС с неавтоматизированных операций.

В документах есть возможность регистрации счетов-фактур, которые при проведении отражаются в Журнале учета счетов-фактур.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.