Взаимодействие с внешними контрагентами, которые могут выступать как поставщиками, так и покупателями, филиалы могут осуществлять двумя способами:

- самостоятельно (когда филиал имеет собственные банковские счета и кассы);

- через головную организацию (при этом у филиала может отсутствовать банковский счет).

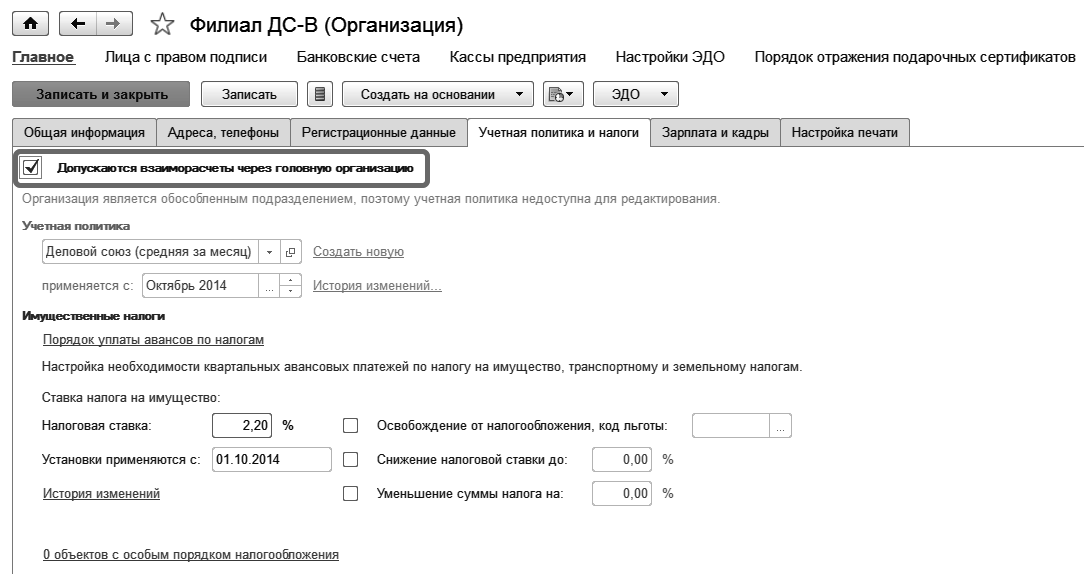

В том случае, если расчеты с контрагентами осуществляются через головную организацию, в форме элементов списка

Организации (обособленного подразделения) на закладке

Учетная политика и налоги должен быть установлен флаг

Допускаются расчеты через головную организацию.

Идентификатор принадлежности задолженности к конкретному филиалу или головной организации обеспечивает расположенное в табличной части отдельных документов поля

Организация. Значение в нем указывает на структурную единицу, в которой числится задолженность на момент регистрации хозяйственной операции. Это документы:

- Взаимозачет задолженности

- Поступление безналичных ДС

- Списание безналичных ДС

- Приходный кассовый ордер

- Расходный кассовый ордер

Наличие указанного поля зависит от наличия у организации, указанной в шапке документа, филиалов, имеющих разрешение проводить взаиморасчеты через головную организацию.

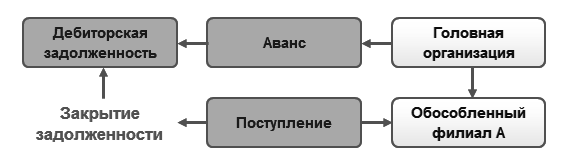

Получение оплаты головной организацией за отгрузки филиала

Филиал оформляет продажу документами

Реализация товаров и услуг или

Акт выполненных работ. Возникает задолженность клиента перед филиалом. В зависимости от счетов учета номенклатуры и счетов расчетов с контрагентами документ формирует проводки:

Дт 62.01 Кт 90.01.1 Выручка от реализации

Дт 90.02.1 Кт 10, 41, 43 Себестоимость реализованных ТМЦ

Дт 90.03 Кт 68.02 НДС с реализации

Поступление денежных средств в головную организацию отражается документами

Поступление безналичных ДС или

Приходный кассовый ордер. На закладке

Расшифровка платежа есть возможность подобрать основание поступления с учетом задолженности перед филиалами. В зависимости от счетов расчетов с контрагентами документ формирует проводки:

Дт 51 (Головная организация) Кт 62.01

Дт 79.02 (Головная организация) Кт 62.01

Дт 62.01 Кт 79.02 (Филиал)

Отгрузка с филиала в счет полученного головной организаций аванса

Головная организация отражает получение аванса документами

Поступление безналичных ДС или

Приходный кассовый ордер без указания объекта расчетов. В зависимости от счетов расчетов с контрагентами документ формирует проводки:

Дт 51 (Головная организация) Кт 62.02

При оформлении реализации в филиале есть возможность произвести зачет оплаты с учетом поступления денежных средств на головную организацию (команда

Зачет оплаты). В зависимости от счетов учета номенклатуры и счетов расчетов с контрагентами документ формирует проводки.

Дт 62.02 Кт 62.01 Зачет аванса (при наличии полученного аванса)

Дт 62.01 Кт 90.01.1 Выручка от реализации

Дт 90.02.1 Кт 10, 41, 43 Себестоимость реализованных ТМЦ

Дт 90.03 Кт 68.02 НДС с реализации

Одновременно в документе поступления аванса от клиента автоматически был заполнен объект расчетов. В зависимости от счетов расчетов с контрагентами документ формирует проводки:

Дт 51 (Головная организация) Кт 62.02

Дт 79.02 (Головная организация) Кт 62.02

Дт 62.02 Кт 79.02 (Филиал)

Полученный от клиента аванс был "передан" в филиал. Закрытие задолженности перед клиентом отражается в учете по филиалу.

Оплата задолженности филиала перед поставщиком

Для отражения поступлений товарно-материальных ценностей или услуг филиал оформляет документы

Приобретение товаров и услуг или

Приобретение услуг и прочих активов. Формируется задолженность перед контрагентом. В зависимости от счетов учета номенклатуры и счетов расчетов с контрагентами документы формируют проводки:

Дт 10, 41 Кт 60.01 Поступление ТМЦ на склад

Дт 25, 26, 44 Кт 60.01 Оказание услуг, выполнение работ

Дт 19 Кт 60.01 НДС при поступлении

Далее головная организация отражает оплату документами

Списание безналичных ДС или

Расходный кассовый ордер, в которых есть возможность подобрать основание платежа с учетом поступлений у филиалов. В зависимости от счетов расчетов с контрагентами документ формирует проводки:

Дт 60.01 Кт 51 (Головная организация)

Дт 79.02 (Головная организация) Кт 60.01

Дт 60.01 Кт 79.02 (Филиал)

Таким образом задолженность филиала перед поставщиком закрыта.

Поступление на филиал, ранее оплаченное головной организацией

Головная организация отражает оплату аванса поставщику документами

Списание безналичных ДС или

Расходный кассовый ордер. В зависимости от счетов расчетов с контрагентами документ формирует проводки:

Дт 60.02 Кт 51 (Головная организация)

Фмлиал для отражения поступлений товарно-материальных ценностей или услуг филиал оформляет документы

Приобретение товаров и услуг или

Приобретение услуг и прочих активов. При оформлении поятупления в филиале есть возможность произвести зачет оплаты с учетом авансов, оплаченных головной организацией (команда

Зачет оплаты). В зависимости от счетов учета номенклатуры и счетов расчетов с контрагентами документы формируют проводки:

Дт 10, 41 Кт 60.01 Поступление ТМЦ на склад

Дт 25, 26, 44 Кт 60.01 Оказание услуг, выполнение работ

Дт 19 Кт 60.01 НДС при поступлении

При этом в документе выплаты аванса автоматически заполняется объект расчетов. В зависимости от счетов расчетов с контрагентами документ формирует проводки:

Дт 60.02 Кт 51 (Головная организация)

Дт 79.02 (Головная организация) Кт 60.02

Дт 60.02 Кт 79.02 (Филиал)

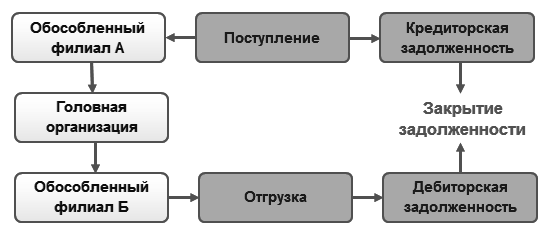

Взаимозачет с участием разных филиалов

Рассмотрим вариант когда у организации два филиала – филиал А и филиал Б. Филиал А занимается производственной деятельностью и есть оформленные документы поступления от контрагента. Филиала Б занимается отгрузками и у него есть кредиторская задолженность перед тем-же контрагентом.

В прикладном решении реализована возможность произвести зачет дебиторской и кредиторской задолженностей филиалов по одному и тому же контрагенту.

Взаимозачет задолженности в такой ситуации оформляется документом

Казначейство – Взаимозачеты и списание задолженности – Взаимозачеты задолженности. Инициатор проведения взаимозачета – головная организация. В табличных частях есть возможность подобрать задолженности с учетом филиалов. Документ формирует проводки "транзитом" через счет 79.02 "Расчеты по текущим операциям" и производит взаимозачет задолженности:

Дт 79.02 (Филиал А) Кт 62

Дт 60 Кт 79.02 (Филиал Б)

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.