Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Если не выполнять никаких дополнительных настроек, то расходы по страховым взносам, базой исчисления которых являются расходы на оплату труда, будут отражаться в бухгалтерском учете по тем же статьям затрат, что и сами расходы на оплату труда.

Для отражения их по статьям затрат, отличным от тех, на которых обобщается информация о расходах на оплату труда, необходимо в списке Статьи затрат по налогам (взносам) с ФОТ (через Панель разделов → Сотрудники и зарплата → Справочники и настройки → Статьи затрат по налогам (взносам) с ФОТ) указать правила соответствия.

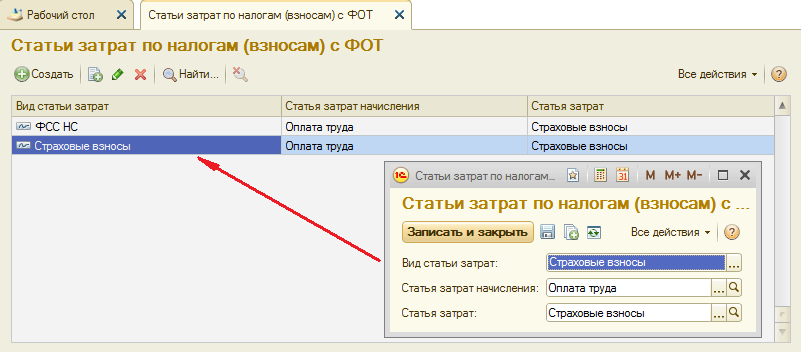

Порядок настройки соответствия следующий. Указывается статья затрат по оплате труда, подмену которой необходимо произвести, далее задается вид расхода по налогам с ФОТ и статья затрат на которую необходимо заменить. Если не указать статью затрат по оплате труда, то все налоги и отчисления с ФОТ, относящиеся к заданному виду вид расхода по налогам с ФОТ (ЕСН, отчисления в ПФР и т.д.) будут отражаться по статье затрат указанной в колонке «Статья затрат по налогам с ФОТ».

Заполните список «Статьи затрат по налогам (взносам) с ФОТ» по образцу, приведенному на рис.12-4.

Рис. 12-4. Определение статей затрат по налогам и взносам с ФОТ

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.