Расчет заработной платы, ее выплата, налоги и отчисления по заработной плате – очень сложный участок работы. В данной программе реализован упрощенный расчет заработной платы.

Заработная плата в программе реализована через документы и обработки (меню "Панель разделов/Зарплата и кадры"):

- Начисление зарплаты;

- Больничный лист;

- Отпуск;

- Отпуск без сохранения оплаты;

- Ведомость в банк;

- Ведомость в кассу;

- Передача в ФСС сведений о пособиях;

- Начисление дивидендов;

- Депонирование зарплаты;

- Списание депонированной зарплаты в доход предприятия;

- Резервы отпусков;

- Выплата зарплаты расходными ордерами;

- Платежные поручения на каждого работника;

- Исполнительный лист;

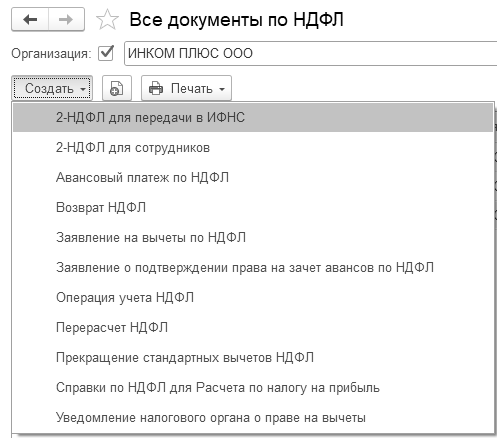

- Все документы по НДФЛ (см. расшифровку рис. 8.1.1).

Рис. 8.1.1. Список документов по НДФЛ

- Заявления на вычеты (см. расшифровку рис. 8.1.2);

Рис. 8.1.2. Список заявлений

- Справки о доходах (2-НДФЛ) для сотрудников;

- Справки 2-НДФЛ для передачи в ИФНС;

- Отчетность по 6-НДФЛ;

- Справки для Расчета по налогу на прибыль;

- Отчетность в ФСС;

- Квартальная отчетность в ПФР;

- Документы персучета (см. расшифровку рис. 8.1.3);

Рис. 8.1.3. Форма списка документов персучета

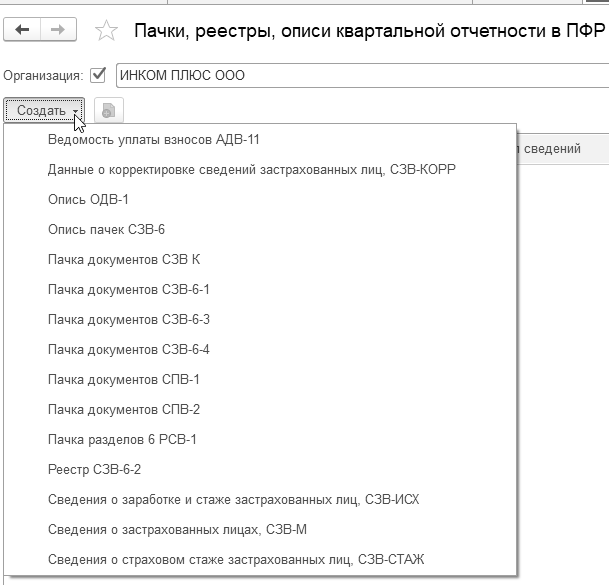

- Пачки, реестры, описи квартальной отчетности в ПФР (см. расшифровку рис. 8.1.4);

Рис. 8.1.4. Список документов в ПФР

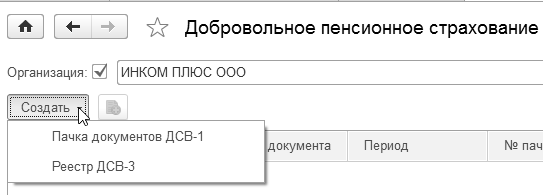

- Добровольное пенсионное страхование (см. расшифровку рис. 8.1.5);

Рис. 8.1.5. Список документов в ПФР

- Операции учета взносов;

- Справки для расчета пособий (исх.);

- Сведения о застрахованных лицах, СЗВ-М;

- Перерасчеты страховых взносов;

- Акты проверок страховых взносов;

- Реестры ЭЛН для отправки в ФСС;

- Пособия за счет ФСС;

- Извещения ФСС;

- Входящие запросы сведений для расчета пособия ФСС;

- Сведения о застрахованных лицах (ФСС).

В интерфейсе "Полный" существуют функции по начислению больничных листов, отпуска, отражению исполнительных листов. Указанные возможности реализованы в упрощенном виде:

- При расчете больничного листа страховой стаж сотрудника в базе не хранится. Процент оплаты указывается вручную;

- Справка о заработке от другого страхователя не вводится и не учитывается;

- Не осуществляется доплата до среднего заработка;

- НДФЛ – только в начислении зарплаты;

- Без отдельной ведомости на межрасчетную выплату;

- Без перерасчета и начисления зарплаты;

- Учет остатков отпусков не ведется;

- Нет дополнительных отпусков и компенсаций;

- Индексация не регистрируется и не учитывается при расчете среднего заработка;

- Без особого учета премий в расчете среднего заработка;

- Без формы Т-60;

- Исполнительный лист – без расчета от прожиточного минимума;

- Исполнительный лист – без автоматического прекращения по достижению предела;

- Исполнительный лист – в базе учитываются все начисления рассчитываемого месяца;

- Для исполнительного листа не ведется удержания вознаграждений платежного агента (банк, почта и т.п.). Не пересчитывается при изменении расчетной базы вручную. Исполнительный лист – нет отдельного документа для регистрации изменений условий.

В программе 1С:Бухгалтерия 8 документ "Больничный лист" умеет рассчитывать средний дневной заработок, если в данной базе есть данные за расчетный период. Отображается эта информация в реквизите "Средний заработок". Этот реквизит можно откорректировать, изменить при помощи одноименной ссылки.

Для расчета пособий по временной нетрудоспособности в программе есть виды расчетов:

- БЛРДТ – больничный за счет работодателя;

- БЛТП – больничный при травме на производстве;

- БЛПЗ – больничный при профзаболевании;

- БЛН – больничный за счет ФСС РФ.

Пособия по временной нетрудоспособности с кодом 2300 страховыми взносами не облагаются, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

С 1 января 2021 года все регионы России подключились к проекту ФСС по прямым выплатам. Но первые три дня болезни по-прежнему оплачивает работодатель.

В программе при вводе электронного больничного листа следует заполнить следующие реквизиты:

- Организацию (если в базе их несколько);

- Сотрудника;

- Номер листка нетрудоспособности.

Остальная информация в документе появится автоматически, если нажать кнопку "Получить из ФСС" (рис. 8.1.6).

В программе функциональность, связанная с учетом больничных листов, отпусков и исполнительных документов работников включена всегда. Для правильного расчета отработанного времени проведение документ "Больничный лист" должен оформляться до ввода и проведения документа "Начисление зарплаты".

Документ "Больничный лист" регистрирует расчет и отражение в учете пособия по нетрудоспособности, отражает факт отсутствия работника в кадровом учете, и производит расчет и отражение в учете НДФЛ с суммы пособия по нетрудоспособности.

Все выше перечисленное для больничного листа в программе делается и для документов "Отпуск" и "Исполнительный лист".

Возможности зарплатной части в программе "1С:Бухгалтерия 8" доступны только для организаций, у которых количество сотрудников не превышает 60 человек. При приеме на работу 56-го сотрудника, программа будет сообщениями предупреждать о том, что скоро будет достигнут предел по их количеству.

Упражнение № 8.1.1._______________________________________________________________________

Сотрудник Остапенко Е.Д. представил больничный лист за период с 10.01.2022 года по 12.01.2022 года. По причине его болезни количество дней нетрудоспособности 3 (три). Его страховой стаж, рассчитанный на дату начала болезни составил 8 лет и 2 месяца (100%).

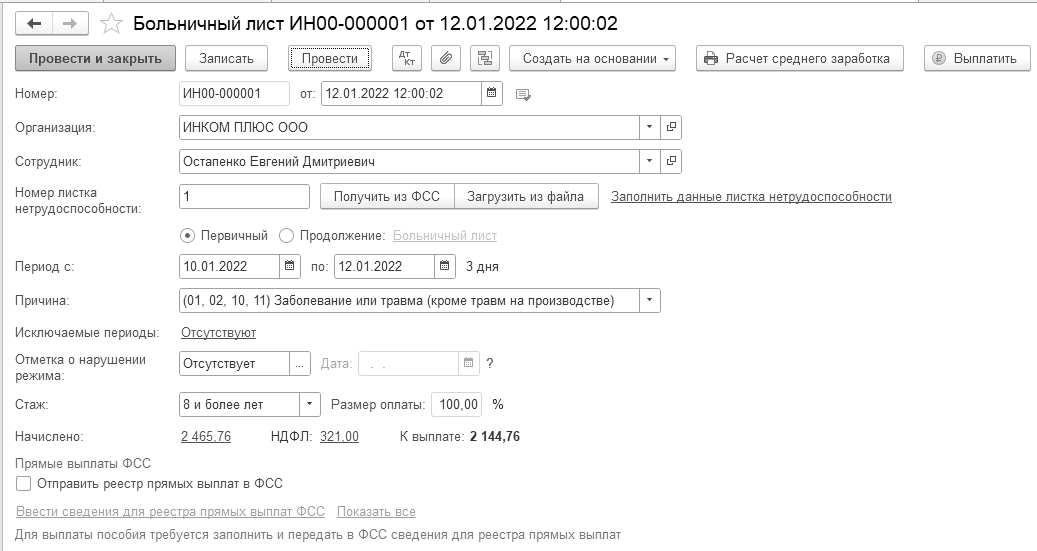

Цель: рассчитать сумму пособия по больничному листу. Оформить документ "Больничный лист" на дату 12.01.2022 года. Работнику следует рассчитать пособие по временной нетрудоспособности в размере 100% среднего заработка. Остапенко ежемесячно получал 25 000 руб. Расчетный период включает 2020 и 2021 гг.

Начисления за расчетный период 600 000 руб. (300 000 за 2020 год и 300 000 за 2021 год).

730 – количество рабочих дней в расчетном периоде (2020 г. и 2021 г.)

600 000 / 730 = 821,92 руб. средний заработок.

Размер пособия будет получен по следующей формуле:

Страховой стаж сотрудника составляет 100% среднего заработка. Пособие за 3 дня составит 2 465,76 руб. и рассчитано так: 821,92 × 3 дня.

Максимальный среднедневной заработок для расчета пособий в 2022 году составляет 2 572,60 руб. ((912 000 руб. + 966 000 руб.):730 дн.).

821,92 руб. ≤ 2 572,60 руб.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

Все начисления/Создать/Больничный лист"

Важно!_________________________________________________________________________________

В случае болезни оплачиваются календарные, а не рабочие дни (

ст. 14 Федерального закона от 29 декабря 2006 г. №255-ФЗ).

_______________________________________________________________________________________

Документ "Больничный лист" должен быть оформлен так, как показано на рисунке 8.1.6.

Средний заработок настраиваем вручную. На закладке "Начисление" вручную устанавливаем сумму рассчитанного среднего заработка.

Пособия по временной нетрудоспособности не входят в список необлагаемых налогом на доходы физических лиц выплат (п. 1 ст. 217 НК РФ). Соответственно со всей суммы больничного пособия нужно удержать НДФЛ.

Проведенный документ оформит проводку:

Д 20.01 К 70 – в сумме 2 465,76 руб. – начислен больничный за счет работодателя.

Д 70 К 68.01 – в сумме 321 руб. – удержан НДФЛ.

На руки – 2 144,76 руб.

Рис. 8.1.6. Фрагмент экранной формы документа "Больничный лист"

Можно просмотреть расчет среднего заработка, если нажать одноименную кнопку в верхней части формы больничного листа (рис. 8.1.7).

Если бы за последние два года работник нигде не работал (не имел заработка) или его средний дневной заработок был ниже рассчитанного из МРОТ, то больничный рассчитывается на основе МРОТ (с учетом региональных надбавок). Средний дневной заработок (исходя из МРОТ) равен: 13 890 руб. × 24 мес.: 730 дн. =456,66 руб./дн.

НДФЛ по больничному листу следует перечислить на последний день месяца (в январе).

Рис. 8.1.7. Фрагмент экранной формы "Расчет среднего заработка"

Важно!_________________________________________________________________________________

Датой получения дохода в виде больничных пособий и отпускных является день их выплаты. Удержать НДФЛ надо в день выплаты. А перечислить НДФЛ максимум в последний день месяца, в котором выданы отпускные или пособия.

_______________________________________________________________________________________

Для начисления и выплаты заработной платы в программе разработан следующий порядок следования документов:

- Заполняется документ "Начисление зарплаты". Для заполнения документа следует нажать кнопку "Заполнить ".

- Оформляется документ "Ведомость в кассу". Для заполнения формы необходимо нажать кнопку "Заполнить".

- Если зарплата выплачивается через кассу, то заполнить документ "Выдача наличных" следует на основании проведенного документа "Ведомость на выплату зарплаты через кассу".

- Если зарплата перечисляется в банк, то оформляется документ "Ведомость в банк". Для заполнения формы необходимо нажать кнопку "Заполнить".

- Документ "Платежное поручение" заполняют на основании проведенного документа "Ведомость в банк".

- Если зарплата не выплачена, то ее следует отнести на депонент и зарегистрировать в книге депонентов. Для выполнения этой операции предназначен документ "Депонирование зарплаты". Закрытие депонированной суммы следует отражать через расходный кассовый ордер с видом операции "Выплата депонированной заработной платы" или через документ "Списание депонентов в доходы предприятия" (при выполнении определенных условий).

Начислить заработную плату и налоги (взносы) с ФОТ можно и при помощи помощника "Закрытие месяца" по гиперссылке "Начисление зарплаты" (рис. 8.1.8).

Рис. 8.1.8. Фрагмент экранной формы помощника "Закрытие месяца",

начисление зарплаты и страховых взносов

Можно начислять зарплату из списка задачи организации в разделе "Главное" по клику на задаче "Зарплата" и "Страховые взносы" (рис. 8.1.9). В результате, будут сформированы ведомости на зарплату, выдача наличных, платежные поручения на перечисление зарплаты, НДФЛ и страховые взносы.

Рис. 8.1.9. Фрагмент экранной формы помощника "Задачи организации"

Рассмотрим некоторые документы данного раздела.

Документ "Начисление зарплаты" предназначен для отражения сумм начисленной зарплаты, вознаграждений и иных выплат работникам организации. Данным документом вводятся начисления работникам, облагаемые по ставкам 13%, (15%) и 30%. Этим же документов будет производиться исчисление страховых взносов в ПФР, ФФОМС, ФСС, включая взносы в ФСС на страхование от несчастных случаев. Документ работает по такому принципу: его можно автоматически заполнить и исправить некоторые суммы, если появится необходимость. Исчисление взносов ведется нарастающим итогом с начала налогового периода.

Если в форме справочника "Настройки учета зарплаты" на закладке "Территориальные условия" установлен районный коэффициент, то в документе "Начисление зарплаты" будет добавлена в расчеты колонка "Районный коэффициент".

Статья 223 НК РФ гласит, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором, для остальных доходов – дата фактической выплаты.

Документ "Начисление зарплаты" создается на последний день месяца и его можно открыть через

меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Все начисления". Для создания нового документа воспользуйтесь клавишей "Создать/Начисление зарплаты". Документ "Начисление зарплаты" будет заполнен автоматически, если нажать кнопку "Заполнить".

Фактическое время заполняется с учетом введенных отпусков и больничных листов. Норма соответствует 40-часовой рабочей неделе по производственному календарю Российской Федерации (5 дней по 8 часов).

Упражнение № 8.1.2.______________________________________________________________________

Рассчитайте зарплату и страховые взносы за январь 2022 года сотрудникам фирмы "ИНКОМ ПЛЮС", исходя из должностных окладов. Для упрощения примера, не будем пока рассматривать аванс (эта тема будет рассмотрена чуть позже).

Начислить зарплату по всем подразделениям одним документом.

Цель – оформить документ "Начисление зарплаты" датой 31.01.2022 года.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата

/Все начисления/Создать/Начисление зарплаты")

В общем случае заработную плату начисляют по окончании каждого месяца. Величина зарплаты - это сумма, которую человек заработал в данном месяце.

Окладная система - это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Если мы хотим рассчитать зарплату сотрудникам сразу по всем подразделениям, в реквизите "Подразделение" ничего указывать не нужно.

Воспользуйтесь кнопкой "Заполнить" для автоматического заполнения табличной части документа. Табличную часть можно корректировать (рис. 8.1.10).

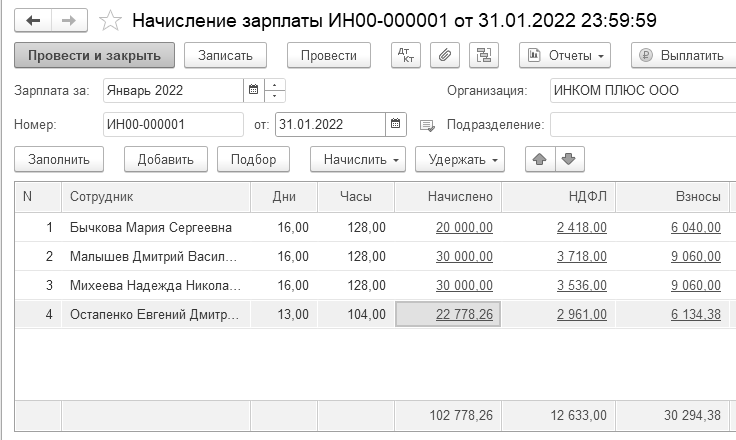

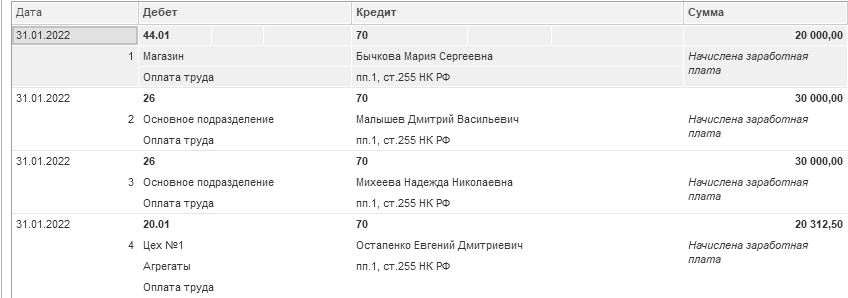

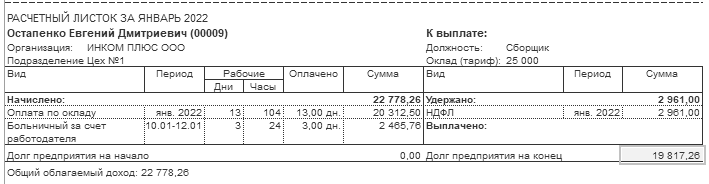

Документ автоматически учел ранее введенный документ "Больничный лист". Так как пособие по больничному листу отдельно не оплачивалось, то оно отразилось на закладке "Сотрудники". Документ "Начисление зарплаты" начислил НДФЛ на зарплату.

Проверьте заполнение закладок и проведите документ. Время заполняется только для поставляемого начисления "Оплата по окладу" (код "ОКЛ"), расчет производится по дням. При ручном редактировании времени оклад не пересчитывается.

Оклад Остапенко Е.Д. составляет 25 000 руб. Январь 2022 года отработан не полностью: с 10 по 12 января сотрудник брал больничный.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 13 рабочих дней. Всего в январе 16 рабочих дней. Таким образом, зарплата работника за январь, не считая пособия по болезни, составляет 20 312,50 руб. (25 000 руб.: 16 дн. х 13 дн.).

Рис. 8.1.10. Экранная форма документа "Начисление зарплаты"

Просмотрите бухгалтерские проводки документа "Начисление зарплаты". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.1.11).

Рис. 8.1.11. Обращение к проводкам документа "Начисления зарплаты"

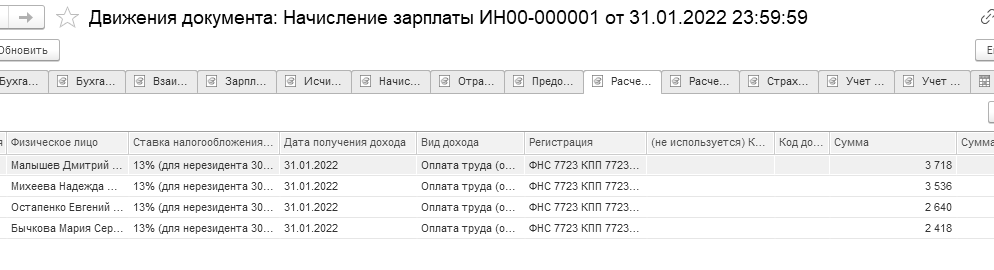

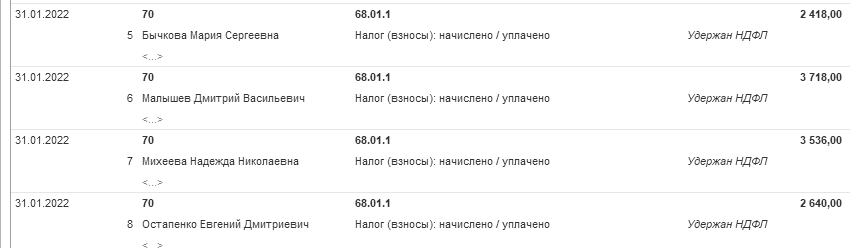

Проанализируйте суммы НДФЛ, показанные на рисунке 9.1.12. На рисунке приведен регистр "Расчеты налогоплательщиков с бюджетом по НДФЛ". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа". Вид движения "Приход" означает, что налог начислен.

Обратите внимание на то, как рассчитались суммы по НДФЛ. Например, Малышев Д.В. имеет на иждивении 1 ребенка, на которого положен вычет 1 400 руб. с 01.01.2022 г.

НДФЛ будет рассчитан так: (30 000 –1 400) х 13% = 3 718 руб.

Обратите внимание на то, как рассчитались суммы по НДФЛ. Например, Остапенко Е.Д. не имеет иждивенцев.

НДФЛ будет рассчитан так: 20 312,50 × 13% = 2 640,63 руб.

Рис. 8.1.12. Регистр накопления "Расчеты налогоплательщиков с бюджетом

по НДФЛ" документа "Начисление зарплаты"

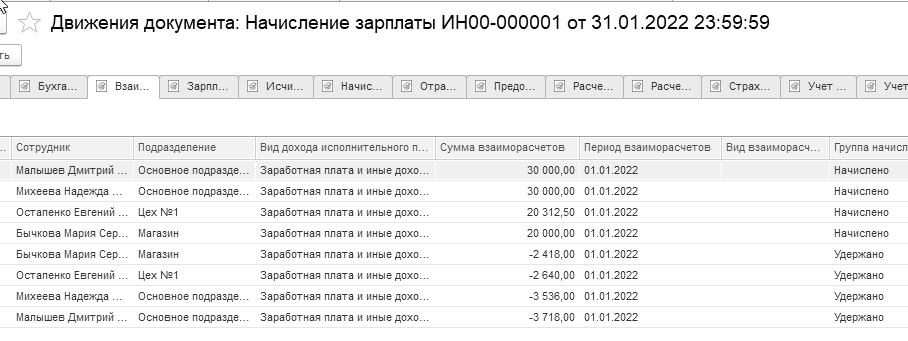

Просмотрите регистр "Взаиморасчеты с сотрудниками". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.1.13).

Рис. 8.1.13. Регистр накопления "Взаиморасчеты с сотрудниками"

документа "Начисление зарплаты"

Просмотрите регистр "Предоставленные стандартные вычеты по НДФЛ". Для этого, находясь в списке документов "Начисление зарплаты" обратитесь к пиктограмме "Показать проводки и другие движения документа" (рис. 8.1.14).

Рис. 8.1.14. Регистр накопления "Предоставленные стандартные вычеты

по НДФЛ" документа "Начисление зарплаты"

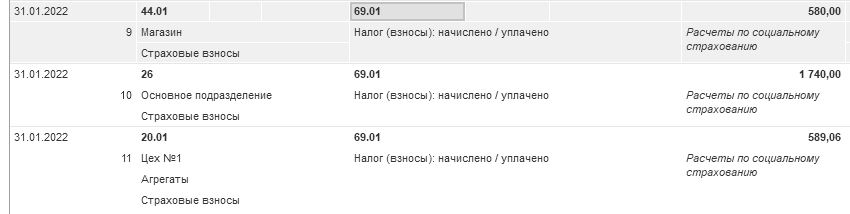

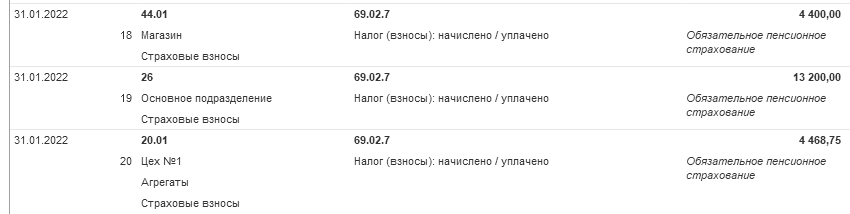

Проведенный документ создаст проводки по начислению зарплаты (например, Д 26 К70), проводки по начислению НДФЛ (например, Д 70 К 68.01) и проводки по начислению страховых взносов. Проводки формируются сводные (виды начислений суммируются). На рисунке 8.1.15 представлен фрагмент результата проведения документа.

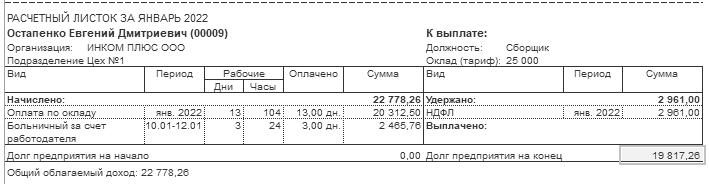

Детальные данные по начислениям можно просмотреть в отчете "Расчетные листки" (рис. 8.1.16).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

Отчеты по зарплате/Расчетный листок")

Рис. 8.1.16. Расчетный листок Остапенко Е.Д.

Упражнение № 8.1.3.______________________________________________________________________

Сформируйте отчет "Анализ зарплаты по сотрудникам (в целом за период)" за январь 2022 года. Для его заполнения нажмите кнопку "Сформировать" (рис. 8.1.17).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

Отчеты по зарплате/Анализ зарплаты по сотрудникам (в целом за период)")

Рис. 8.1.17. Экранная форма отчета "анализ зарплаты сотрудникам"

_______________________________________________________________________________________

Программа позволяет сформировать отчет "Расчетная ведомость" (ф. Т-51") за нужный период времени, в соответствии с Постановлением Госкомстата России от 5 января 2004 г. № 1. В отчете существует возможность увидеть общую сумму начислений и суммы к выплате за январь 2022 года. Данную ведомость можно сформировать по конкретной организации. Для этого необходимо на командной панели регистра "Расчетная ведомость" указать организацию "ИНКОМ ПЛЮС".

Практикум № 8.1.1.________________________________________________________________________

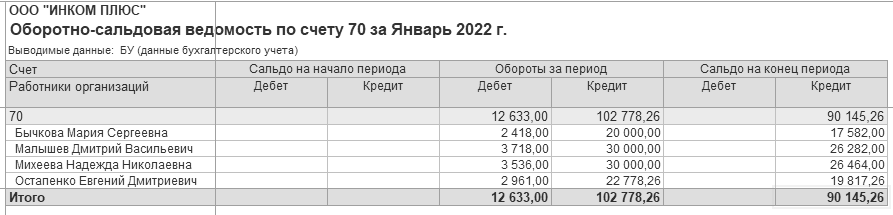

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за январь 2022 года.

Сверьте свои данные с отчетом "Оборотно-сальдовая ведомость по счету" 70, который представлен на рисунке 8.1.18.

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/

Оборотно-сальдовая ведомость по счету")

Рис. 8.1.18. Форма отчета "Оборотно-сальдовая ведомость по счету" 70

В отчете "Оборотно-сальдовая ведомость по счету" 70 остаток на конец января показывает не выплаченную заработную плату.

_______________________________________________________________________________________

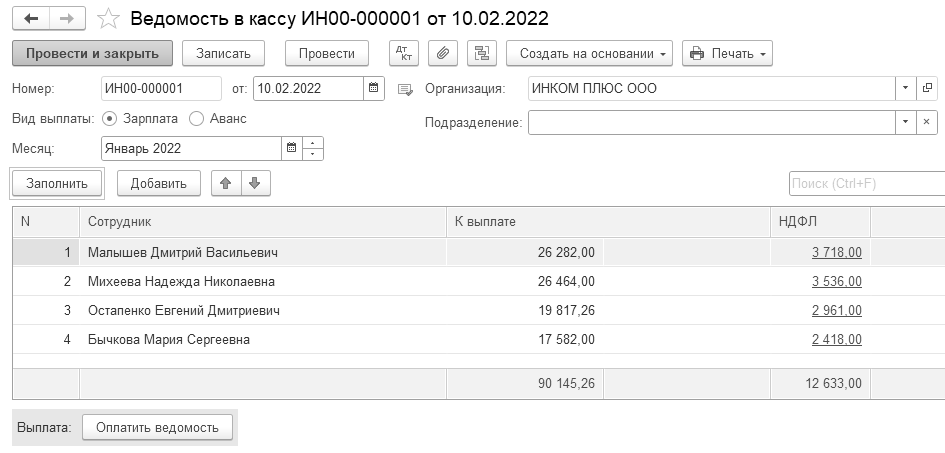

Документ "Ведомость в кассу" предназначен для подготовки платежных ведомостей, расходных кассовых ордеров и регистрации произведенных выплат работникам организации. Документ можно открыть при помощи

меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в кассу". Для создания нового документа воспользуйтесь клавишей "Создать".

Документ "Ведомость в кассу" будет заполнен автоматически, если нажать клавишу "Заполнить" (рис. 8.1.19).

Рис. 8.1.19. Фрагмент окна документа "Ведомость в кассу"

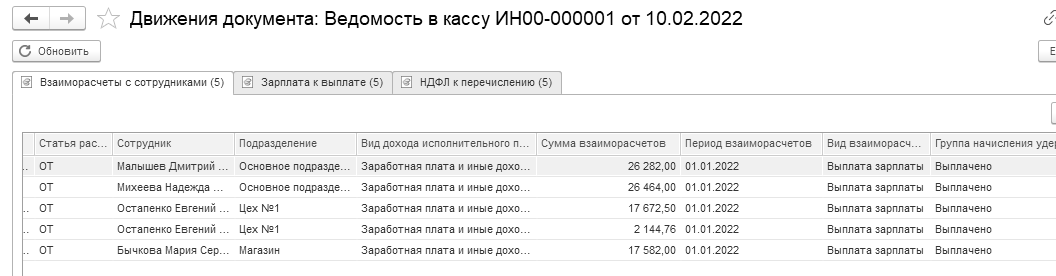

Проведенный документ "Ведомость в кассу" сформирует записи в регистр накопления "Взаиморасчеты с сотрудниками" по группе "Выплачено" (рис. 8.1.20). Таким образом, задолженность перед сотрудниками закрыта (напомним, что возникла она после проведения документа "Начисление зарплаты" регистром "Взаиморасчеты с сотрудниками" по группе "Начислено").

Рис. 8.1.20. Регистры накопления документа "Ведомость в кассу"

Документ "Ведомость в кассу" никаких бухгалтерских проводок не формирует. На основании проведенного документа "Ведомость в кассу" оформляется расходный кассовый ордер. В свою очередь, расходный кассовый ордер является необходимым документом для формирования бухгалтерских проводок и данных для кассовой книги кассира (рис. 8.1.21).

Рис. 8.1.21. Обращение к документу "Выдача наличных"

Если зарплата не получена работниками организации, то она должна отразиться в отчете "Книга учета депонентов". В бухгалтерском учете данная операция отражается записью: дебет 70 "Расчеты с персоналом по оплате труда" кредит 76.04 "Расчеты по депонированным суммам".

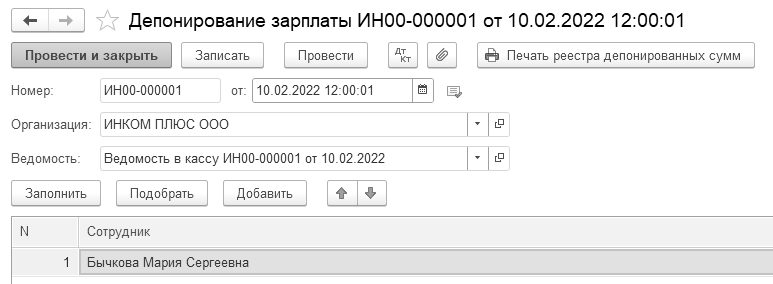

В перечне документов по учету заработной платы присутствует документ "Депонирование зарплаты". Он заполняется по кнопке "Заполнить", и далее, табличная часть документа редактируется.

Выдача депонированной заработной платы оформляется документом "Выдача наличных" с видом операции "Выплата депонированной заработной платы".

Упражнение № 8.1.5.______________________________________________________________________

10.02.2022 года зарплата за январь выплачена по платежной ведомости через кассу всем, кроме Бычковой М.С. Зарплата Бычковой М.С. депонирована. Создайте документ "Ведомость в кассу", и на его основании документы "Депонирование невыплаченной заработной платы" и "Выдача наличных".

Получите на экране монитора форму Т-53 (Платежная ведомость).

14.02.2022 года выплатите всю задолженность по депонентам за январь расходным кассовым ордером.

Схема действий:

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Ведомости в кассу")

С документом "Ведомость в кассу" работают два пользователя: расчетчик зарплаты и кассир. Расчетчик зарплаты создает этот документ с целью получить суммы к выплате и распечатать расчетную (платежную) ведомость. Когда же кассир выплачивает и закрывает ведомость, то должны быть созданы документы "Депонирование зарплаты" и "Выдача наличных" (соблюдайте именно такую последовательность создания документов).

Дата документа "Ведомость в кассу" – 10.02.2022 г., а "Месяц выплаты" – январь 2022 г. Заполненный документ представлен на рисунке 8.1.19.

Используя кнопку "Создать на основании" оформите документ "Депонирование зарплаты" (рис. 8.1.22). Если использовать такой механизм, то шапка и табличная часть документа будут заполнены автоматически (клавиша "Заполнить"). Из табличной части удалите фамилии тех сотрудников, кто получил зарплату за январь. Проведенный документ "Депонирование зарплаты" создаст проводку по дебету счета 70 и кредиту счета 76.04 по Бычковой М.С.

Рис. 8.1.22. Форма окна документа "Депонирование зарплаты"

Используя кнопку "Создать на основании" оформите расходный кассовый ордер. Если использовать такой механизм, то шапка и табличная часть документа "Выдача наличных" будут заполнены автоматически. Проведенный документ РКО создаст проводки по дебету счета 70 и кредиту счета 50.01 по каждому работнику организации (рис. 8.1.23).

Рис. 8.1.23. Форма окна документа "Выдача наличных"

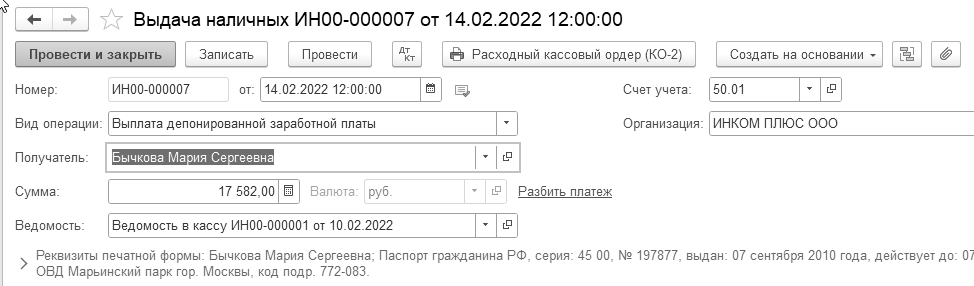

14.02.2022 года выплатите всю задолженность по депонентам за январь расходным кассовым ордером.

(меню "Панель разделов/Банк и касса/Панель навигации/Касса/-Выдача")

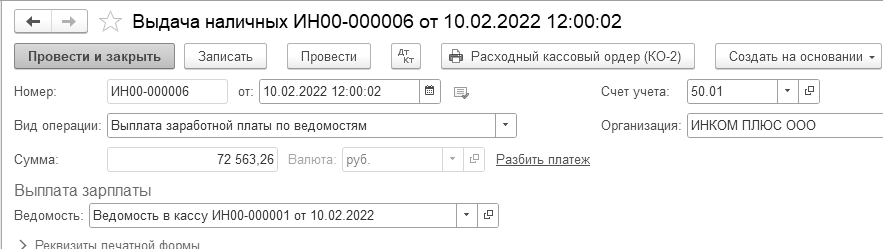

Выплата депонентов должна быть оформлена расходным кассовым ордером с видом операции "Выплата депонированной заработной платы" (рис. 8.1.24).

При проведении расходного ордера в бухгалтерском учете появится запись:

Д 76.04 К 50.01.

Рис. 8.1.24. Электронная форма документа "Выдача наличных",

вид операции "Выплата депонированной заработной платы"

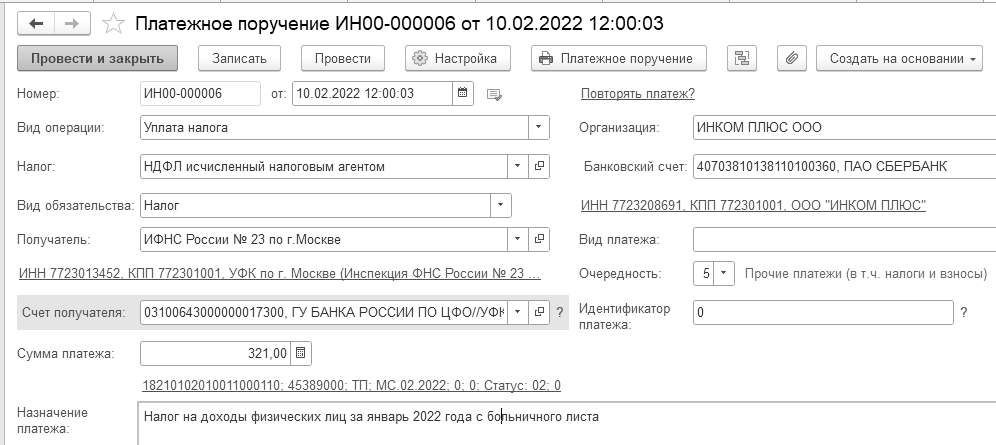

10.02.2022 года подготовьте платежное поручение в федеральный бюджет по НДФЛ за январь с больничного листа (Остапенко Е.Д.) в сумме 321 руб. На основании платежного поручения на эту же дату создайте документ "Списание с расчетного счета".

НДФЛ с больничного листа следует перечислить в бюджет не позднее последнего числа месяца, в котором эти доходы выплачивались (п. 6 ст. 226 НК РФ). Период в поле 107 заполняется в зависимости от месяца, в котором работник получил доход. В нашем случае Остапенко Е.Д. болел в январе, а пособие было перечислено в феврале. В данном случае дата получения дохода — это день выплаты пособия (п. 1, 4 ст. 226 НК). Поэтому в поле 107 следует заполнить "МС.02.2022" (рис. 8.1.25).

Рис. 8.1.25. Форма документа "Платежное поручение",

НДФЛ с больничного листа

1

0.02.2022 года подготовьте платежное поручение в федеральный бюджет по НДФЛ за январь с заработной платы в сумме 12 312 руб. Списание НДФЛ отразилось в выписке. На основании платежного поручения на эту же дату создайте документ "Списание с расчетного счета".

10.02.2022 года создайте документы "Платежное поручение" на суммы:

· 22 068,75 руб. на выплату обязательного пенсионного взноса за январь;

· 2 909,06 руб. на выплату страховых взносов в ФСС за январь;

· 5 115,94 руб. на выплату страховых взносов в ФФОМС за январь;

· 200,63 руб. на выплату страховых взносов от несчастных случаев за январь.

На основании платежных поручений на 10.02.2022 года создайте документы "Списание с расчетного счета".

Сумма взносов к уплате определяется в рублях и копейках (п. 5 ст. 431 НК РФ).

Платеж за отчетный месяц необходимо внести не позднее 15-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ). Если эта дата выпадает на выходной или нерабочий праздничный день, крайним сроком для уплаты взносов является следующий за ним рабочий день (п. 3 ст. 1, п. 7 ст. 6.1 НК РФ).

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.