Если налогоплательщик выбрал объект налогообложения "Доходы, уменьшенные на величину расходов", то он имеет право уменьшить полученные доходы на расходы (приведены только те, которые касаются оплаты труда):

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

- расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

Расходами налогоплательщика признаются затраты после их фактической оплаты.

Расходы на оплату труда признаются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы. А при ином способе погашения задолженности – в момент такого погашения.

Расходы на уплату налогов и сборов признаются в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

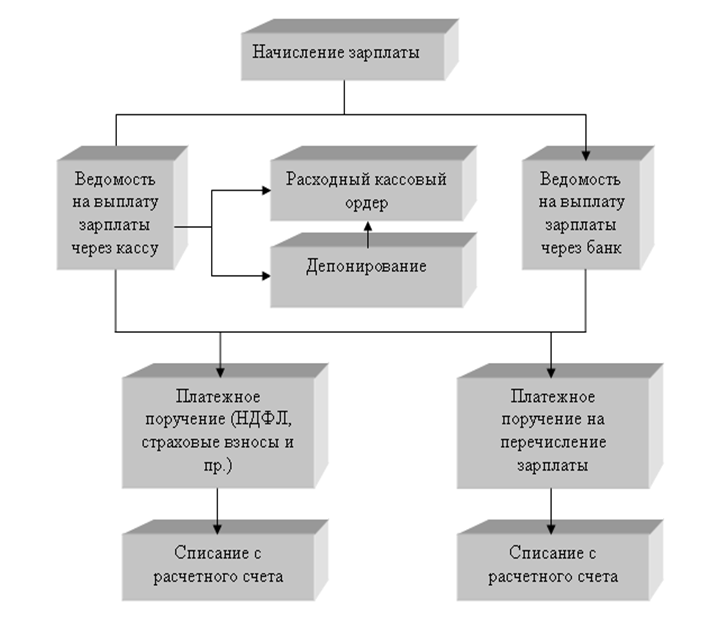

Приведем схему отражения расходов в отчете "Книга учета доходов и расходов (УСН)" по учету заработной платы при применении УСН (рис. 8.4.1)

Рис. 8.4.1. Схема отражения расходов в отчете "Книга учета доходов и расходов"

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.