Организация обязана выплачивать заработную плату дважды в месяц (аванс и окончательный расчет по заработной плате).

Зарплату нужно платить не позднее 15-го числа после окончания периода, за который она начислена. То есть крайний срок выдачи аванса 30-е число текущего месяца, а самой зарплаты – 15-е число следующего месяца (

ч. 6 ст. 136 ТК РФ).

Работодатель ИНКОМ отразил в трудовом договоре, что зарплата за первую часть месяца выплачивается 25 числа данного месяца. Зарплата за вторую часть месяца выдается 10-го числа следующего месяца (окончательный расчет).

Сведения об отработанном времени можно посмотреть в табеле

меню "Панель разделов/Зарплата и кадры/Панель навигации/Кадровый учет/Отчеты по кадрам/Табель учета рабочего времени (Т-13)".

Чиновники считают, что аванс и итоговая зарплата должны быть примерно равны (письмо Минздравсоцразвития от 25.02.2009 № 22-2-709).

Последовательность документов в программе должна быть следующая, если зарплата перечисляется в банк:

1. Оформляется документ "Ведомость в банк". Табличная часть документа заполняется автоматически.

2. Оформляется документ "Платежное поручение" на основании проведенного документа "Ведомость в банк", в части выплаты задолженности по авансу.

3. На основании документа "Платежное поручение" оформляется документ "Списание с расчетного счета".

4. В конце месяца заполняется документ "Начисление зарплаты". Для заполнения документа следует нажать кнопку "Заполнить".

5. Оформляется документ "Ведомость в банк". Для заполнения формы необходимо нажать кнопку "Заполнить", в части окончательного расчета по заработной плате.

6. Оформляется документ "Платежное поручение" на основании проведенного документа "Ведомость на выплату зарплаты через банк" в части окончательного расчета по заработной плате.

7. На основании документа "Платежное поручение" оформляется документ "Списание с расчетного счета".

Обратиться к документам можно при помощи

меню "Панель разделов/Зарплата и кадры/Панель навигации".

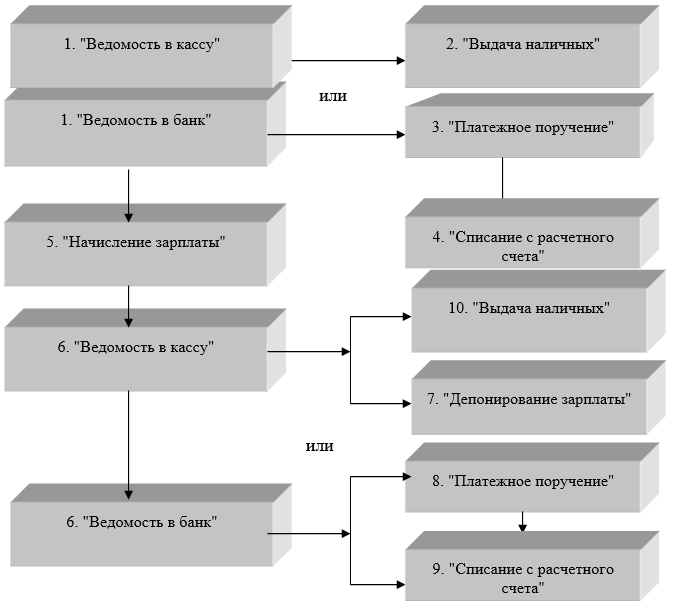

На схеме покажем порядок следования документов, которые необходимо заполнить расчетчику в случае выплаты аванса (рис. 8.3.1). Поясним схему. Документ "Ведомость в банк" под номером 1 следует формировать на дату выдачи аванса, например, на 25 число. На основании данного документа можно оформить платежное поручение или расходный кассовый ордер. Хотя, каждый из документов 2-3 можно формировать и обособленно, т.е. через меню "Банк и касса". На основании документа "Платежное поручение" можно создать документ "Списание с расчетного счета". Документ с номером 5 всегда формируется на последний день месяца. Документы под номерами 7, 8 и 10 можно, и желательно, формировать на основании документов "Ведомость в банк" и "Ведомость в кассу". Хотя, каждый из документов 7, 8, 9 и 10 можно формировать обособленно, через меню "Банк и касса" и "Зарплата и кадры".

Рис. 8.3.1. Схема последовательности формирования

документов при выплате аванса

Практикум № 8.3.1.________________________________________________________________________

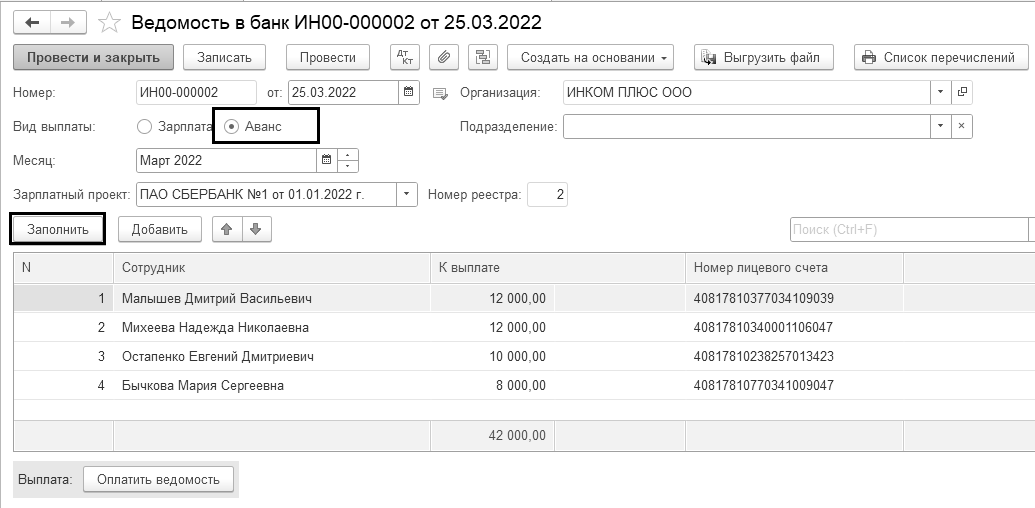

Шаг 1. 25.03.2022 года выдайте аванс (зарплата за 1-ю часть месяца) за март сотрудникам ООО "ИНКОМ ПЛЮС". Сумма документа "Ведомость в банк" составила 42 000 руб. Создайте документ "Ведомость в банк". Суммы аванса представлены на рисунке 8.3.2.

Рис. 8.3.2. Форма окна документа "Ведомость в банк"

Шаг 2. 25.03.2022 года создайте платежное поручение в сумме 42 000 руб. ПАО "СБЕРБАНК". Очередность – 3. На основании его создайте документ "Списание с расчетного счета" на эту же дату по виду операции "Перечисление заработной платы по ведомостям".

Шаг 3. Рассчитайте зарплату сотрудникам ООО "ИНКОМ ПЛЮС" за март, исходя из того, что все сотрудники отработали месяц полностью, и зарплата будет перечисляться в банк. Создайте документ "Начисление зарплаты" датой 31.03.2022 года. Воспользуйтесь кнопкой "Заполнить".

Шаг 4. 08.04.2022 года создайте документ "Ведомость в банк", как окончательный расчет по заработной плате (II часть). Воспользуйтесь кнопкой "Заполнить". Сумма документа 50 078 руб.

Шаг 5. 08.04.2022 года сформируйте документ "Платежное поручение" на сумму 50 078 руб. на основании ведомости по виду операции "Перечисление заработной платы по ведомостям". Из формы документа "Платежное поручение" сформируйте документ "Списание с расчетного счета" на дату 11 апреля по виду операции "Перечисление заработной платы по ведомостям".

Шаг 6. 08.04.2022 года подготовьте платежные поручения в федеральный бюджет по НДФЛ за март в сумме 12 922 руб. На эту же дате проведите списание суммы по банку.

08.04.2022 года подготовьте платежные поручения на страховые взносы в ФНС в сумме 23 100 руб. (ОПС), в сумме 3 045 руб. (ФСС), от несчастных случаев 210 руб., в сумме 5 355 руб. (ФФОМС) за март.

Шаг 7. 11.04.2022 года все созданные выше платежные поручения отразились в выписке.

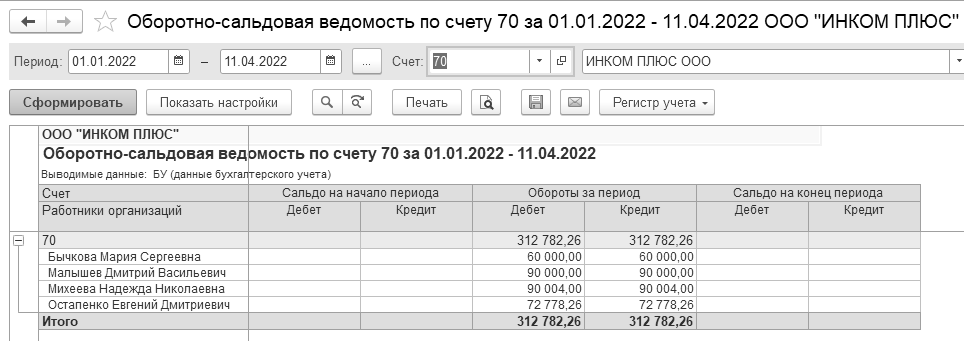

Шаг 8. Для проверки расчетов сформируйте отчет "Оборотно-сальдовая ведомость по счету" 70 за период с 01.01-11.04.2022 года. Остатка на 12.04.2022 года по счету 70 быть не должно (рис. 8.3.3). Аналогично не будет остатков по субсчетам счета 69.

Рис. 8.3.3. Электронная форма отчета "Оборотно-сальдовая ведомость по счету" 70

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.