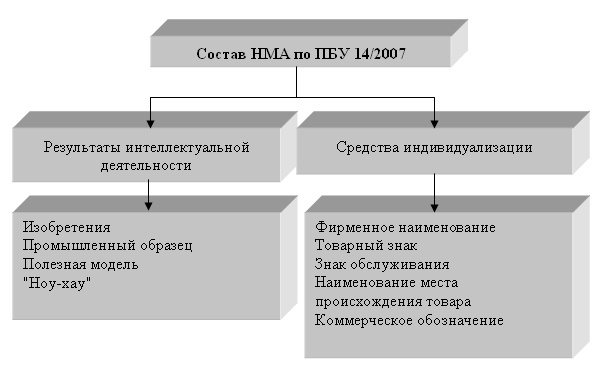

Нематериальные активы – это обобщающее понятие, которым обозначается имущество организации длительного пользования (свыше 12 месяцев), которое не имеет материально-вещественной структуры (рис. 10.1 и табл. 10.1).

НМА – это объекты, не имеющие существенного наполнителя. Иными словами, это активы, имеющие стоимость, но не имеющие физического содержания. Это имущество, которое можно отделить от других активов, и которое способно приносить экономическую выгоду. Организация не предполагает продавать это имущество в течение 12 месяцев или операционного цикла. Стоимость этого имущества может быть достоверно определена.

Рис. 10.1. Схема состава нематериальных активов по ПБУ 14/2007

"Учет нематериальных активов", утвержденного приказом

МФ РФ 27.12.2007 № 153н

Коммерческие организации:

- могут проводить переоценку группы однородных НМА, но не чаще одного раза в год, по текущей рыночной стоимости. В этом случае, пересчитывается остаточная стоимость НМА;

- могут менять срок полезного использования и способ начисления амортизации. Срок полезного использования нужно ежегодно проверять на предмет его реалистичности. Корректировки срока полезного использования будут отражаться в бухгалтерском учете и отчетности на начало отчетного года, как изменения в оценочных значениях. Если срок полезного использования установить не получается – НМА будет считаться с неопределенным сроком полезного использования. В этом случае, амортизация по такому НМА начисляться не будет. Но по таким НМА ежегодно организация должна подтвердить, что продолжают иметь место факторы, мешающие надежному установлению срока полезного использования по этому объекту.

Табл. 10.1. Схема соответствия состава нематериальных активов

в бухгалтерском и налоговом учете

|

В бухгалтерском учете к НМА относятся: |

В налоговом учете к НМА относятся: |

|

Исключительное право патентообладателя на изобретение, промышленный образец, полезная модель |

Исключительное право патентообладателя на изобретение, промышленный образец, полезную модель |

|

Исключительное авторское право на программы для ЭВМ, базы данных |

Исключительное право автора и иного правообладателя на

использование программы для ЭВМ, базы данных |

|

Имущественное право автора или иного правообладателя на топологии интегральных микросхем |

Исключительное право автора или иного правообладателя на

использование топологии интегральных микросхем |

Исключительное право владельца на товарный знак и знак обслуживания,

наименование места происхождения товаров |

Исключительное право на товарный знак, знак обслуживания,

наименование места происхождения товаров и фирменное наименование |

|

Исключительное право патентообладателя на селекционные достижения |

Исключительное право патентообладателя на селекционные достижения |

|

Владение "ноу-хау" |

Владение "ноу-хау", секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта |

|

|

Исключительное право на аудиовизуальные произведения |

|

Деловая репутация организации |

Не признается НМА |

Способов начисления амортизации три:

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему выпуска продукции;

- линейный.

Организации должны выбирать способ начисления амортизации не произвольно, а "исходя из расчета ожидаемого поступления будущих экономических выгод". Если такой расчет в данный момент провести невозможно, тогда следует начислять амортизацию линейным способом. Выбор способа начисления амортизации бухгалтер должен обосновать. Обязанностью организаций является пересматривать способы начисления амортизации ежегодно. По каждому НМА необходимо каждый год формировать расчет ожидаемых экономических выгод.

Деловая репутация – это разница между оценкой стоимости организации, имеющую определенную репутацию, и балансовой стоимостью имущества этой организации. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли – продажи предприятия. Положительная деловая репутация образуется "в связи с приобретенными неидентифицируемыми активами". Отрицательная деловая репутация включается в состав прочих доходов покупателя в полной сумме единовременно.

Из Налогового кодекса РФ следует, что в состав НМА включаются объекты интеллектуальной собственности (исключительные права на них) независимо от их стоимости. Основной критерий – продолжительность использования в организации свыше 12 месяцев.

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08.05 "Вложения во внеоборотные активы" с кредита расчетных, материальных и других счетов. После принятия на учет НМА они отражаются по дебету 04 "Нематериальные активы" с кредита счета 08.05 "Приобретение нематериальных активов".

Нематериальные активы амортизируются, если они используются в производственных целях или для управленческих нужд организации и срок такого использования превышает 12 месяцев. Нематериальные активы первоначальной стоимостью 100 000 рублей и менее не амортизируются, а единовременно включаются в состав прочих расходов.

В НК РФ уточняется, что остаточная стоимость нематериальных активов определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

В программе для учета НМА следует придерживаться схемы, представленной на рисунке 10.2.

Рис. 10.2. Схема приобретения нематериального актива за плату и его выбытия

Когда нематериальный актив поступает в организацию от сторонней организации, в программе следует заполнить документ "Поступление НМА".

Обратиться к документу "Поступление НМА" можно при помощи

меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/Поступление НМА".

Документ "Поступление НМА" состоит из шапки документа и его табличной части (рис. 10.3).

Рис. 10.3. Фрагмент формы окна документа "Поступление НМА"

В шапке выбирается контрагент, от которого поступили НМА, договор расчетов и номер документа основания. Табличная часть заполняется поступившим нематериальным активом. В повале формы регистрируется счет-фактура поставщика.

При проведении данный документ создаст бухгалтерские проводки:

Д 08.05 К 60.01 – стоимость НМА без НДС:

Д 19.02 К 60.01 – сумма НДС, выделенная поставщиком.

Документ "Принятие к учету НМА" предназначен для определения первоначальной стоимости нематериального актива. При формировании документа "Принятие к учету НМА" обратите внимание на вид операции "Нематериальный актив". Автоматически документ открывается с этим видом операции. Этим же документом можно оформить принятие к учету результатов НИОКР, и для этого необходимо будет выбрать одноименную операцию.

При проведении данный документ создаст бухгалтерские проводки:

Д 04.01 К 08.05 – стоимость НМА.

В документе "Принятие к учету НМА" устанавливается способ начисления амортизации НМА, счет учета амортизации, его срок полезного использования, специальный коэффициент, используемый для начисления амортизации НМА в целях налогового учета. Документ формирует проводки либо по принятию к учету НМА, либо по принятию к учету результатов НИОКР.

Следующее упражнение посвящено регистрации товарного знака. Федеральная служба по интеллектуальной собственности "Роспатент", в частности, аттестует и регистрирует патентных поверенных России, выдает им соответствующие свидетельства. Осуществляет государственную регистрацию и ведет реестры изобретений, полезных моделей, промышленных образцов, товарных знаков, наименований мест происхождения продукции, программ для ЭВМ, топологий интегральных микросхем. Выдает на них патенты, свидетельства, продлевает и прекращает их срок действия.

На сайте федеральной службы по интеллектуальной собственности (Роспатент) приведено определение товарному знаку (рис. 10.4).

Рис. 10.4. Фрагмент формы окна сайта

Федеральной службы по интеллектуальной собственности "Роспатент"

При регистрации товарного знака осуществляются взаимоотношения с государственным органом. Коммерческая структура обращается в государственный орган и получает государственные услуги, которые не облагаются НДС. Коммерческая организация регистрирует товарный знак для себя. Никакой передачи исключительных прав не происходит, а исключительное право на товарный знак возникает. За регистрацию товарного знака государство взимает пошлину, которая также НДС не облагается.

Если же происходит отчуждение исключительного права на товарный знак, т.е. одна коммерческая организация передает право на товарный знак другой коммерческой организации, то данная операция будет облагаться НДС.

Упражнение № 10.1._______________________________________________________________________

Федеральная служба по интеллектуальной собственности (Роспатент. ИНН – 7707268855, КПП 770701001) выдала правообладателю "ИНКОМ ПЛЮС" свидетельство о государственной регистрации товарного знака "Агрегат "ЭЦ", который следует учесть в бухгалтерском и налоговом учете в составе НМА.

Ввод в эксплуатацию НМА состоялся 23.03.2022 года. Срок полезного использования товарного знака 10 лет указан в свидетельстве о регистрации № 20 от 09.03.2022 года. Основание – заявление о регистрации товарного знака от 09.03.2022 года. Счет-фактура № 20 от 23.03.2022 года.

Государственная пошлина за регистрацию товарного знака составила 38 000 руб., НДС не облагается.

Цель – отразить приход НМА, принять НМА к учету, начислить амортизацию.

Схема действий:

09.03.2022 года создайте документ "Поступление НМА".

(меню "Панель разделов/ОС и НМА/Панель навигации/

Нематериальные активы/Поступление НМА")

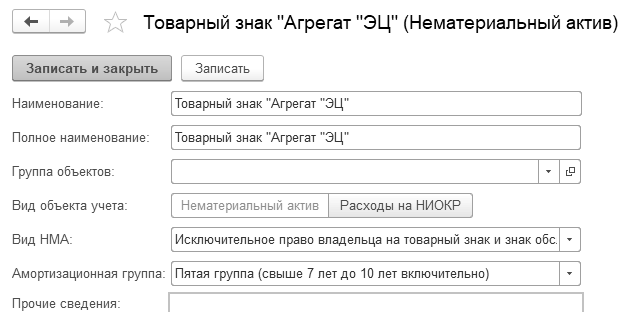

Сведения для справочника "Нематериальные активы" представлены на рис. 10.5.

Рис. 10.5. Форма окна справочника "Нематериальные активы и расходы на НИОКР"

Проведенный документ "Поступление НМА" сформирует проводки в бухгалтерском и налоговом учете, которые представлены на рисунке 10.6.

Рис. 10.6. Движения документа "Поступление НМА"

23.03.2022 года создайте документ "Принятие к учету НМА".

(меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/

Принятие к учету НМА")

Обратите внимание на правильность заполнения данных по НМА. В карточке сведений о нематериальном активе "Товарный знак" необходимо:

· на закладке "Внеоборотный актив" выбран вид объекта учета НМА, и проследить наличие счета 08.05. Нажать кнопку "Рассчитать суммы". Первоначальная стоимость НМА – 38 000 руб. Реквизит "Способ поступления в организацию" – "Приобретение за плату".

·

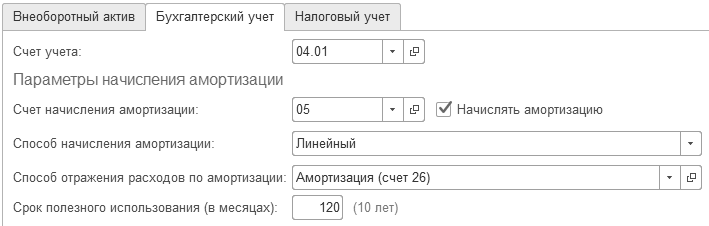

Закладка "Бухгалтерский учет". Счет начисления амортизации – 05. Способ начисления амортизации – линейный. Срок полезного использования НМА для целей бухгалтерского учета – 120 месяцев. Заполненная закладка "Бухгалтерский учет" представлена на рисунке 10.7.

Рис. 10.7. Фрагмент формы окна документа "Принятие к учету НМА",

закладка "Бухгалтерский учет"

·

закладку "Налоговый учет" заполнить по-другому (рис. 10.8). Так как стоимость меньше 100 000 руб., следует НМА списать на счет 26.

Рис. 10.8. Фрагмент формы окна документа "Принятие к учету НМА",

закладка "Налоговый учет"

Проведенный документ "Принятие к учету НМА" сформирует проводку для бухгалтерского учета: Д 04.01 К 08.05 на сумму 38 000 руб. В налоговом учете появятся временные разницы (рис. 10.9).

Рис. 10.9. Форма окна движений документа "Принятие к учету НМА"

Проведите закрытие месяца за март и апрель.

(меню "Панель разделов/ОС и НМА/Панель навигации/Операции/Закрытие месяца")

Вот, какая проводка должна получиться для бухгалтерского учета по НМА "Товарный знак" в апреле:

Д 26 К 05 – 316,67 руб. (38 000 руб. /120 мес.)

В налоговом учете появятся временные разницы на сумму 316,67 руб.

При проведении документа будет рассчитана амортизация НМА, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например, документами "Передача НМА" и "Списание НМА" (рис. 10.10).

Рис. 10.10. Движения документа "Регламентная операция",

вид операции "Амортизация НМА и списание расходов НИОКР" апрель

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.