К расходам НИОКР относятся все фактические расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, проведение фундаментальных и прикладных исследований, опытных разработок, цель которых – создание новых продуктов и технологий.

ПБУ 17/02 указывает, что результаты НИОКР, которые используются организацией более года, должны учитываться на счете 08 "Вложения во внеоборотные активы". Налоговый кодекс РФ к таким расходам относит создание новой продукции, ее усовершенствование, расходы на изобретательство и т.д. Организация может осуществлять разработки собственными силами (затраты на оплату труда на эти НИОКР, начисление налогов и взносов на эту оплату). После завершения всех исследований, и если результаты оказались таковы, что привели к получению исключительных прав на это новшество, то данные права признаются нематериальными активами.

Расходы на НИОКР по перечню научных исследований и (или) опытно-конструкторских разработок, установленному Правительством РФ, разрешено включать в состав прочих расходов того отчетного периода, в котором завершены такие исследования или разработки (отдельные этапы работ), в размере фактических затрат с применением коэффициента 1,5 (п.7 и п. 9 ст. 262 НК РФ).

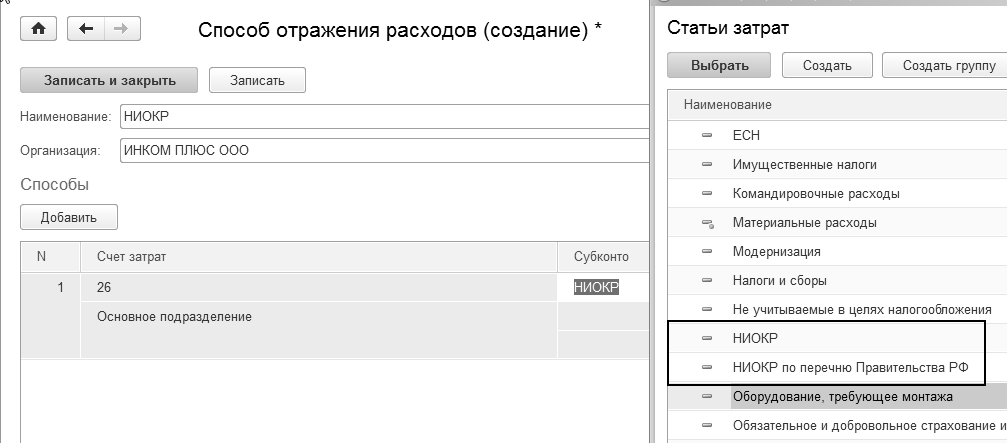

1. Если в учетной политике для целей налогового учета установлено, что расходы на НИОКР по перечню Правительства РФ включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5, то в документе "Принятие к учету НМА" нужно указать вид операции "Расходы на НИОКР ". На закладке "Налоговый учет" указать "Порядок списания на расходы" – "При принятии к учету". На закладке "Внеоборотный актив" в поле "Способы отражения расходов в учете" указать статью затрат с видом "НИОКР по перечню Правительства РФ" (рис. 11.1).

2. Если в учетной политике для целей налогового учета установлено, что расходы по НИОКР включаются в состав прочих расходов в размере фактических затрат, то в документе "Принятие к учету НМА" нужно указать вид операции "Расходы на НИОКР ". На закладке "Налоговый учет" указать "Порядок списания на расходы" – "При принятии к учету". На закладке "Внеоборотный актив" в поле "Способы отражения расходов в учете" указать статью затрат с видом "НИОКР" (рис. 11.1).

3. Если в учетной политике для целей налогового учета установлено, что расходы по НИОКР признаются равномерно, то в документе "Принятие к учету НМА" нужно указать вид операции "Расходы на НИОКР". На закладке "Налоговый учет" указать "Порядок списания на расходы" – "Равномерно". На закладке "Внеоборотный актив" в поле "Способы отражения расходов в учете" указать статью затрат с видом "НИОКР" (рис. 11.1).

4. Если в учетной политике для целей налогового учета установлено, что расходы по исключительным правам на результаты интеллектуальной деятельности включаются в состав прочих расходов в течение двух лет, то в документе "Принятие к учету НМА" нужно указать вид операции "Нематериальный актив". На закладке "Налоговый учет" установить флажок "Начислять амортизацию" и срок списания. На закладке "Внеоборотный актив" в поле "Способы отражения расходов" указать статью затрат с видом "НИОКР" (рис. 11.1).

Рис. 11.1. Фрагмент окна справочника "Способы отражения расходов", статьи затрат

Когда стоимость НИОКР следует отразить по дебету 08.08 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ", в программе следует заполнить документ "Поступление НМА".

Обратиться к документу "Поступление НМА" можно при помощи

меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/Поступление НМА".

Когда следует закрыть остатки по счету 08.08 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" в дебет счета 04.02 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы" в программе следует оформить документ "Принятие к учету НМА".

Амортизация НМА для целей бухгалтерского учета может начисляться линейным способом, способом уменьшаемого остатка, пропорционально объему работ (услуг). И это выбирается в документе "Принятие к учету НМА". Здесь же устанавливается специальный коэффициент, используемый для НУ.

Обратиться к документу "Принятие к учету НМА" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/Принятие к учету НМА".

Упражнение № 11.1.________________________________________________________________________

Рассмотрим ситуацию, когда исключительные права остаются в собственности организации-продавца "ЦИН", используются организацией "ИНКОМ ПЛЮС" и списываются равномерно на счет 26 по статье затрат "НИОКР".

Передача прав производится на основании авторского договора № 28 от 29.03.2022 года. Назовем такие расходы – "Права организации-продавца". Сумма расходов по НИОКР – 14 000 руб., НДС 20% сверху. Счет-фактура и акт № 28 от 29.03.2022 года.

Цель – поставить на учет НИОКР.

Схема действий:

29.03.2022 года создайте документ "Поступление НМА".

(меню "Панель разделов/ОС и НМА/Панель навигации/

Нематериальные активы/Поступление НМА")

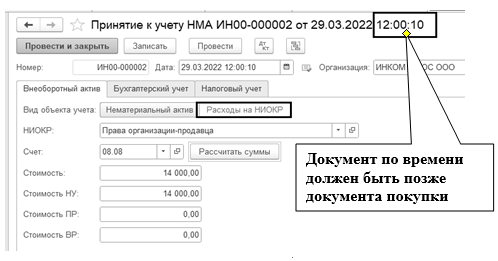

Создайте договор № 29 – "Авторский договор". При заполнении карточки "Права организации-продавца" обратите внимание на правильность заполнения вида объекта учета – "Расходы на НИОКР" (рис. 11.2).

Рис. 11.2. Форма окна справочника "НИОКР"

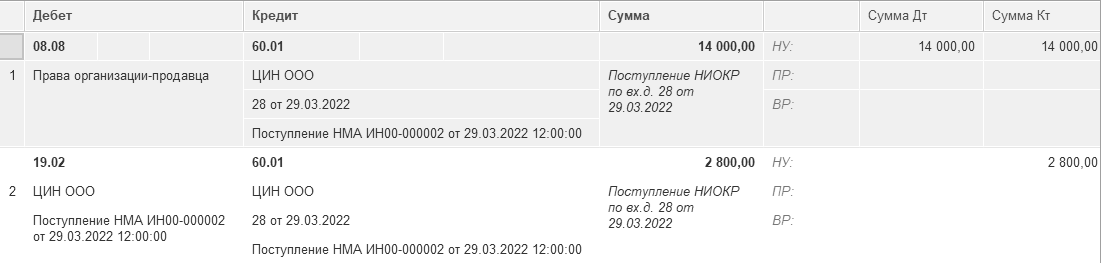

Проверьте проводки проведенного документа "Поступление НМА" по рисунку 11.3.

Рис. 11.3. Движения документа "Поступление НМА", Бухгалтерский и налоговый учет

29.03.2022 года создайте документ "Принятие к учету НМА".

(меню "Панель разделов/ОС и НМА/Панель навигации/Нематериальные активы/

Принятие к учету НМА")

При формировании документа "Принятие к учету НМА" на закладке "Внеоборотные активы" выберите вид объекта учета "Расходы по НИОКР". Заполняя закладку "Внеоборотные активы" необходимо создать новый способ отражения расходов "НИОКР", счет затрат 26, основное подразделение, статья затрат "НИОКР". Первоначальная стоимость в сумме 14 000 руб. должна появиться автоматически, если будет нажата кнопка "Рассчитать суммы". Закладка "Внеоборотный актив" представлена на рисунке 11.4.

Рис. 11.4. Форма окна документа "Принятие к учету НМА"

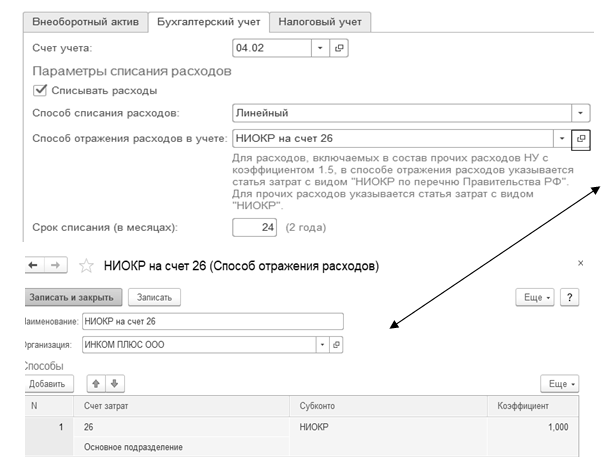

На закладке "Бухгалтерский учет" проследите наличие счета 04.02 для бухгалтерского учета. Если не рассчитывается, то сохраните документ при помощи кнопки "Записать". Установите срок списания 24 месяца. В бухгалтерском учете списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится одним из следующих способов:

- линейный способ;

- способ списания расходов пропорционально объему продукции (работ, услуг).

Расходы по НИОКР будут списываться ежемесячно – способ списания расходов – "Линейный" (рис. 11.5).

Рис. 11.5. Фрагмент окна документа "Принятие к учету НМА",

закладка "Бухгалтерский учет"

На закладке "Налоговый учет" реквизит "Порядок списания на расходы" – "Равномерно". Срок списания – 24 мес.

Документ "Принятие к учету НМА" сформирует одинаковые проводки и для бухгалтерского учета, и для налогового учета:

Д 04.02 К 08.08 – 14 000

За март - апрель вновь проведите все документы по закрытию месяца. Просмотрите проводки документа "Амортизация НМА и списание расходов по НИОКР" за апрель.

Цель – начать списывать расходы по НИОКР (права организации - продавца).

(меню "Панель разделов/ОС и НМА/Панель навигации/Операции/Закрытие месяца")

Проверьте записи бухгалтерского учета и налогового учета по НИОКР (права организации - продавца):

Д 26 К 04.02 – 583,33 руб. (14 000 руб. / 24 мес.)

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.