Физические и юридические лица в России с января 2023 года оплачивают налоги, страховые взносы и сборы единым налоговым платежом (ЕПН). Он становится единственным способом уплаты всех налогов.

В таблице 7.2.1 приведены налоги, которые следует уплачивать или в составе ЕНП, или отдельно.

Таблица 7.2.1. Какие налоги уплачивают в составе ЕНП

|

В качестве ЕНП перечисляют |

Можно уплачивать как отдельно, так и в составе ЕНП |

Отдельно от ЕНП уплачиваются |

|

Страховые взносы. Исключение - взносы на травматизм. Их перечисляют в Социальный фонд России, созданный на базе ПФР и ФСС |

Сбор за пользование объектами животного мира |

НДФЛ с выплат иностранцам с патентом |

Налог на имущество

Земельный налог

Транспортный налог |

Сбор за пользование объектами водных биоресурсов |

Госпошлина, по которой суд не выдал исполнительный документ |

|

Налог на спецрежиме при выполнении соглашений о разделе продукции |

Налог на профессиональный доход |

Утилизационный сбор |

|

НДФЛ |

|

|

|

Налог на прибыль |

|

|

|

НДС |

|

|

Акцизы

Водный налог

Налог на добычу полезных ископаемых

Налог на дополнительный доход от добычи углеводородного сырья

Налог на игорный бизнес |

|

|

|

Налог на УСН |

|

|

|

ЕСХН |

|

|

|

Налог при АУСН |

|

|

|

Госпошлину, на которую суд выдал исполнительный документ |

|

|

Платеж нужно вносить на единый налоговый счет (ЕНС) не позднее крайнего срока уплаты того или иного взноса. Деньги на счете должны накапливаться. Налоговые органы сами зачитывают с ЕНС нужные суммы в счёт уплаты налогов, сборов, штрафов, пеней. Если денег на ЕНС не хватает - образуется отрицательное сальдо, если их больше необходимой суммы - положительное сальдо.

Отрицательное сальдо ЕНС - это долг организации перед бюджетом, а положительное - переплата.

Вносить на ЕНС деньги можно любыми суммами. Главное, чтобы их хватило на исполнение всех обязанностей перед бюджетом. Можно вносить больше, чем нужно, тогда на счету будет положительное сальдо.

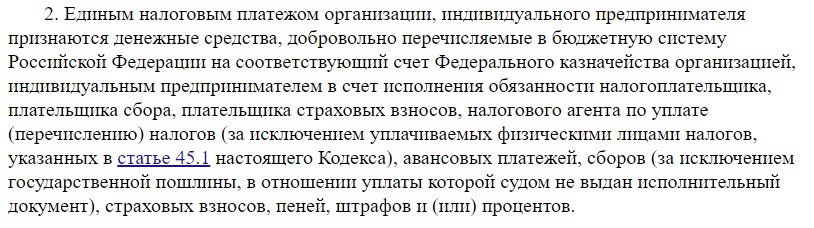

Совокупная обязанность — это всё, что на данный момент налогоплательщик должен бюджету. Сюда входят все налоги и сборы, по которым настал срок уплаты, а также пени, штрафы, проценты. Не считаются суммы налогов, срок уплаты которых истёк более трёх лет назад.

В личном кабинете налогоплательщик будет видеть сальдо расчётов с бюджетом одной суммой и всегда будет знать, сколько ему нужно перечислить на ЕНС, чтобы разом закрыть все долги единым платежом. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика. Переплату можно вернуть или зачесть.

Если на момент перечисления взносов у организации есть любые долги перед бюджетом, налоговая автоматически погасит их за счёт тех денег, которые были направлены на взносы. Тогда взносы не будут считаться оплаченными, и уменьшить на их сумму налог или аванс не получиться. То есть нужно следить, чтобы на момент перечисления взносов не было отрицательного сальдо ЕНС.

Подведем итог!

Подведем итог!

ЕНС – это форма учета налоговым органом совокупной обязанности налогоплательщика (консолидация всех обязательств).

ЕНП – это способ исполнения своих обязанностей по уплате налогов и взносов в бюджет путем объединения в одном платежном поручении без указания:

- Вида платежа (налог, пени, штраф);

- Срока его уплаты (налогового периода);

- Принадлежности к конкретному бюджету (ОКТМО и КБК).

С 2023 года для большинства налогов устанавливается единый срок сдачи отчетности - не позднее 25-го числа месяца, и срок уплаты - не позднее 28-го числа месяца (Федеральный закон от 14.07.2022 № 263-ФЗ). Изменения касаются страховых взносов, НДФЛ, УСН, НДС, налога на прибыль организаций, налога на имущество организаций и других налогов.

С 2023 года фактической датой получения аванса станет день выплаты, и в этот же день нужно будет удерживать НДФЛ.

Срок уплаты НДФЛ будет зависеть от того, когда его удержали. Списывать налог со счета нужно в следующие даты (пп. а п.

13 ст. 2 263-ФЗ):

- налог удержан с 1 по 22 января - 28 января;

- налог удержан с 23 числа прошлого месяца по 22 число текущего месяца - 28 число текущего месяца;

- налог удержан с 23 по 31 декабря - в последний рабочий день года.

Например, удержать НДФЛ нужно будет с аванса, выплаченного 25 января 2023. Это значит, что уплатить налог следует 28 февраля.

Дата удержания НДФЛ с основных видов доходов в денежной форме:

- зарплата - день выплаты;

- аванс - день выплаты;

- больничное пособие - день выплаты;

- отпускные - день выплаты;

- командировочные - последний день месяца, в котором утвержден авансовый расчет.

С 01.01.2023 страховые взносы на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства рассчитываются по единому тарифу (Федеральный закон от 14.07.2022 № 239-ФЗ). Единый тариф - это 30%, если доходы работника не превышают 1 917 000 руб. (предельная величина базы в 2023 году), и 15,1% - если превышают.

Изменений по взносам на страхование от несчастных случаев нет. Их нужно перечислять, как раньше - до 15-го числа и отдельной платёжкой, а не в составе единого налогового платежа.

Получателем ЕНП является МИ ФНС РОССИИ ПО УПРАВЛЕНИЮ ДОЛГОМ, он осуществляет надзор за полнотой и своевременностью внесения в бюджет налогов, сборов и страховых взносов в части недопущения образования и обеспечения погашения задолженности, в том числе при представлении в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

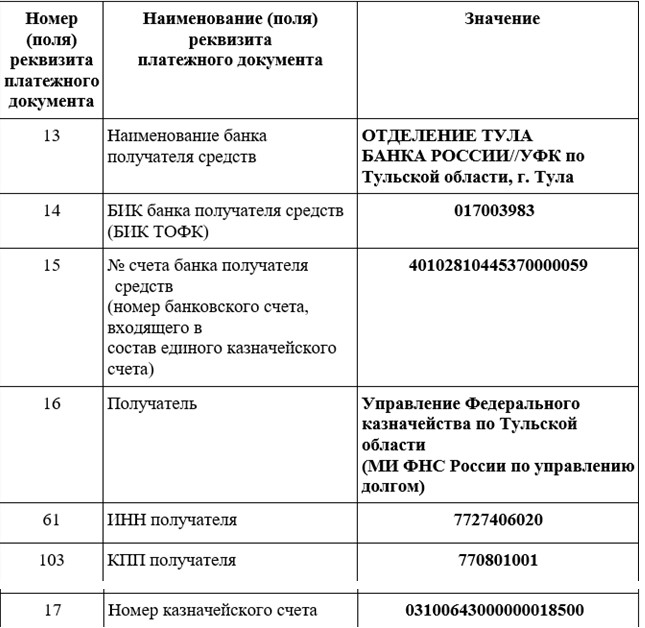

Реквизиты для уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов единым налоговым платежом на ЕНС (начиная с 1 января 2023 года) выложены на сайте ФНС

https://www.nalog.gov.ru/rn27/news/tax_doc_news/12972455/

и представлены в таблице 7.2.2.

Таблица 7.2.2 Реквизиты ЕНП

В платёжном поручении в полях 105-109 нужно указывать нули (рис. 7.2.1).

Рис. 7.2.1. Некоторые реквизиты ЕНП

В программе "1С:Бухгалтерия 8" платежные поручения могут быть сформированы следующими способами:

- вручную из списка "Платежные поручения";

- из "Задачи организации" в разделе "Главное";

- из помощника "Начисленные налоги и взносы".

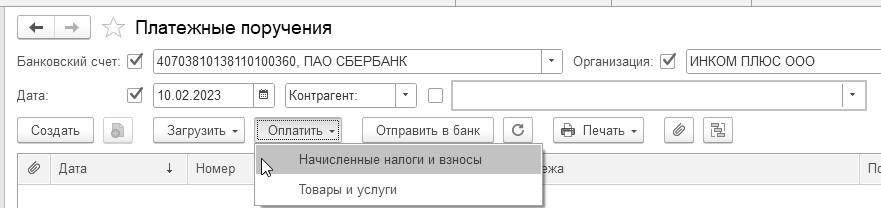

В программе разработан быстрый механизм для формирования платежных поручений на уплату налогов – это обработка "Начисленные налоги и взносы". Обработка выполняет анализ остатков счетов расчетов по налогам и предлагает пользователю отметить строки, на основании которых далее сформировать платежные поручения. Появляются платежные поручения после нажатия кнопки "Сформировать". Созданные платежные поручения можно открыть, откорректировать и распечатать (рис. 7.2.2).

Рис. 7.2.2. Обращение к обработке "Начисленные налоги и взносы"

Обратиться к обработке "Начисленные налоги и взносы" можно при помощи меню "Панель разделов/Банк и касса/Банк/Платежные поручения". На командной панели списка платежных поручений следует обратиться к кнопке "Оплатить/Начисленные налоги и взносы".

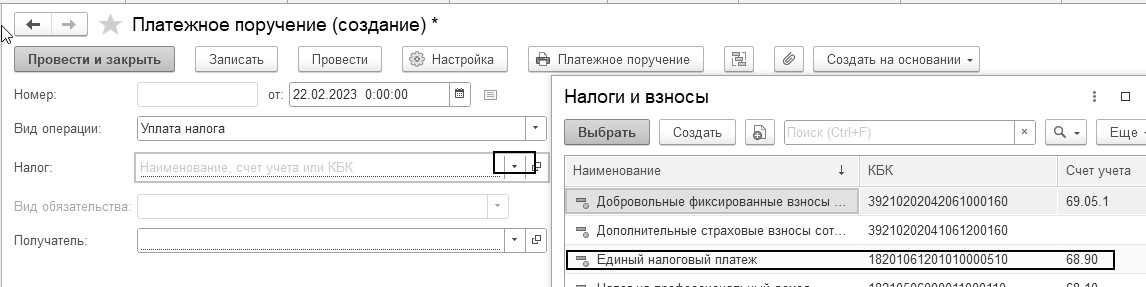

Если пользователь не хочет обращаться к обработке "Начисленные налоги и взносы", и создает платежное поручение самостоятельно, то при вводе документа "Платежное поручение" необходимо выбрать операцию "Уплата налога". В этом случае откроется справочник "Налоги и взносы" (рис. 7.2.3).

Рис. 7.2.3. Фрагмент формы окна документа "Платежное поручение"

В поле "Налог" следует выбрать нужный налог из указанного выше справочника, заполнить все необходимые реквизиты платежного поручения, указать сумму платежного поручения. Исправить автоматически заполненные реквизиты можно, нажав на гиперссылку в форме платежного поручения.

Перед подготовкой платежного поручения на общую сумму задолженности по ЕНП требуется выполнить перенос задолженности по всем начисленным налогам на счет 68.90 "Единый налоговый счет".

Отчетность по налогам и взносам сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов. Зачитывается ЕНП в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям.

Уведомление предоставляется в ФНС не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (Приказ ФНС России от 02.11.2022 N ЕД-7-8/1047@). Уведомления требуется представлять:

- если срок уплаты налогов, авансовых платежей по налогам, сборов и страховых взносов раньше срока представления соответствующей налоговой декларации или расчета;

- если налоговая декларация или расчет вообще не сдается.

Например, по НДФЛ надо сдавать уведомления, потому что сроки представления формы 6-НДФЛ позже сроков уплаты налога; по транспортному налогу также надо сдавать уведомления, так как по этому налогу декларация не сдается. Например, по страховым взносам за январь, февраль подаются уведомления, а за март - нет, так как сроки представления расчета за 1 квартал и уведомления за март совпадают. Например, по налогу при УСН за 1 квартал, полугодие и 9 месяцев подаются уведомления, а по итогам года - нет, так как срок представления уведомления за 4 квартал (год) совпадает со сроком представления декларации.

Например, не надо подавать уведомления по НДС, так как срок представления декларации совпадает со сроком представления уведомления, и в декларации есть данные по всем трем предстоящим платежам.

Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам. Причем можно оформить одно уведомление на несколько периодов. Например, если субъект знает, что налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

В программе 1С сведения о расчетах с бюджетом при уплате ЕНП собираются на счете 68.90 "Единый налоговый счет". На этом счете собирается совокупная обязанность по уплате налогов и взносов.

Однако налоги, страховые взносы (сч. 68.09) и сборы, как и ранее, нужно начислять на соответствующих учетных счетах, как это делали до 2023 года. Далее взаиморасчеты по налогам и санкциям переносят на сч. 68.90 при выполнении разнообразных операций по ЕНС, в т. ч. при проведении документов учетной системы "Уведомление об исчисленных суммах налогов".

На панели разделов "Операции" присутствует группа "Единый налоговый счет", в которой есть гиперссылки на:

- Уведомления;

- Операции по счету;

- Помощник перехода на ЕНС.

Пройдя по гиперссылке "Уведомления", пользователь переходит в форму списка документов "Уведомления об исчисленных суммах налогов". Когда он нажимает кнопку "Создать", он может формировать и заполнять уведомления вручную.

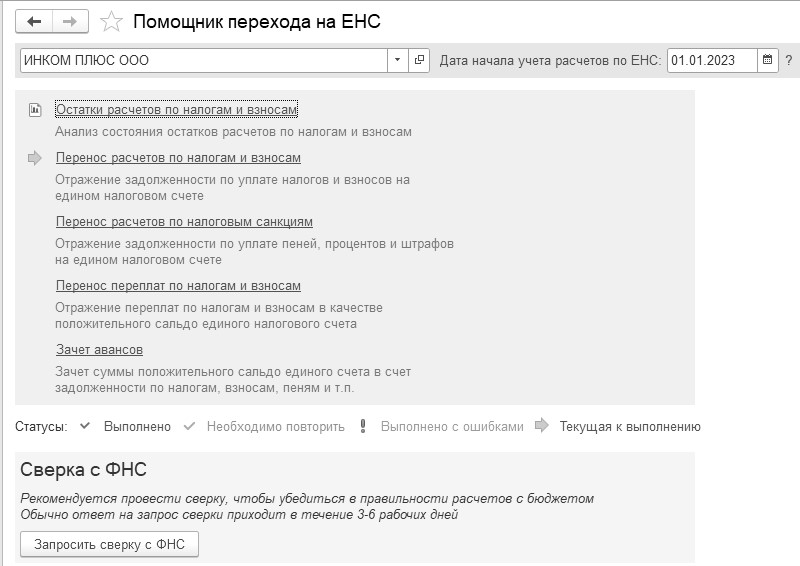

Если на начало года у субъекта есть задолженность по налогам и сборам, то в программе "1С:Бухгалтерия 8" есть возможность автоматического ввода начального остатка на едином налоговом счете. Остатки задолженности и переплаты по налогам и взносам на 31.12.2022 списываются на счет 68.90 "Единый налоговый счет". Остаток по счету 68.90 "Единый налоговый счет" должен соответствовать сальдо ЕНС по данным ФНС. Может потребоваться ручная корректировка сумм, заполненных автоматически (рис. 7.2.4).

Рис. 7.2.4. Фрагмент формы окна помощника "Помощник перехода на ЕНС"

После выполнения всех указанных выше операций, можно пройти по каждой ссылке и открыть созданные программой документы, просмотреть их и проводки.

Все выполненные действия попадают в журнал "Операции по счету" (Панель разделов/Операции/Панель навигации/Единый налоговый счет/Операции по счету).

Упражнение № 7.2.1._______________________________________________________________________

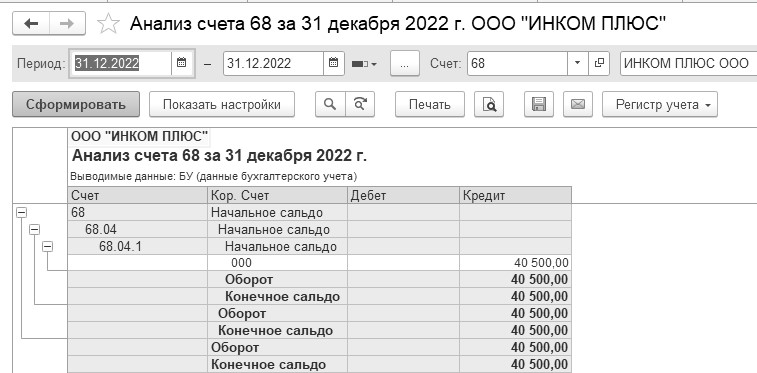

Ранее был введен остаток по счету 68.04.1 на сумму 40 500 руб. Применить обработку "Помощник перехода на ЕНС" для формирования начального сальдо единого налогового счета.

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/

Помощник перехода на ЕНС")

Налоговая инспекция 01.01.2023 сформирует для организаций начальное сальдо единого налогового счета. В основе будут данные, которыми располагают контролеры на 31.12.2022 (ч. 1 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, далее – Закон № 263-ФЗ).

В помощнике нажмите ссылку "Остатки расчетов по налогам и взносам". Сравните Ваши действия с рисунком 7.2.5.

Рис. 7.2.5. Фрагмент формы отчета "Анализ счета 68 за 31.12.2022 года", полученного из формы "Помощник перехода на ЕНС"

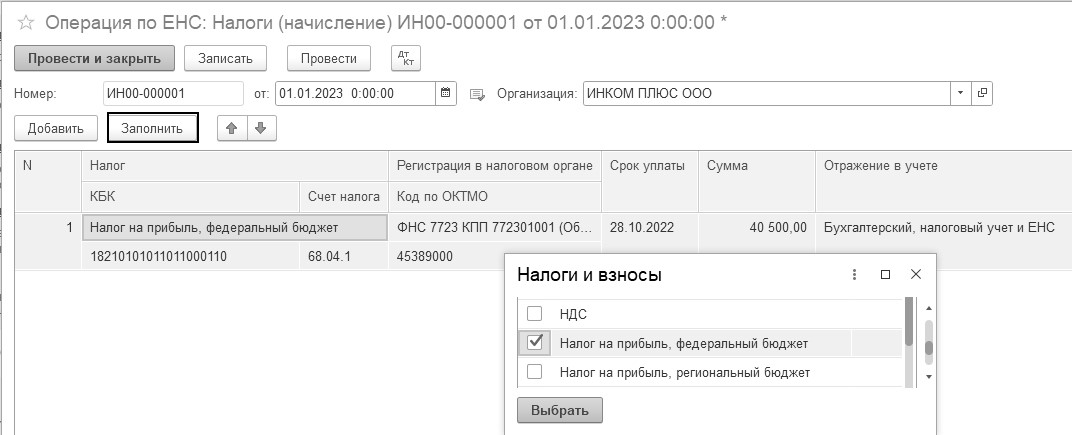

В помощнике нажмите вторую ссылку "Перенос расчетов по налогам и взносам/Выполнить операцию". Сравните ваши действия с рисунком 7.2.6.

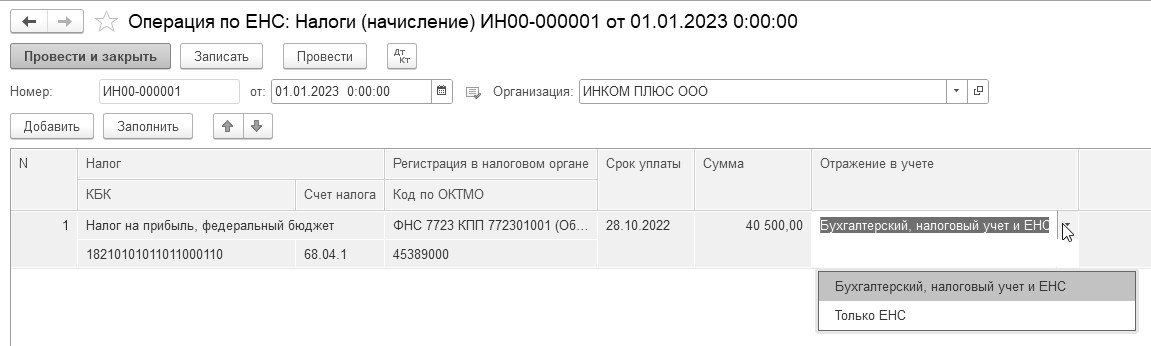

Рис. 7.2.6. Фрагмент формы "Операция по ЕНС"

Когда указаны правила отражения в учете "Бухгалтерский, налоговый учет и ЕНС", тогда после проведения документа программа создаст корреспонденцию:

Д 68.04.1 К 68.90 — на сумму недоимки 40 500 руб.

Кроме того, на эту сумму будет введена запись в регистр накопления "Расчеты по налогам на едином налоговом счете" и указан вид движения "Приход" (рис. 7.2.7).

Рис. 7.2.7. Движения документа "Операция по единому налоговому счету"

Когда указаны правила отражения в учете "Только ЕНС", тогда после проведения документа нужна лишь запись в регистр накопления "Расчеты по налогам на едином налоговом счете" с указанием вида движения "Приход". И при этом корреспонденция по счетам не оформляется.

Можно перекликать, для интереса, другие ссылки. Но они никаких записей не сделают. Все действия попадают в журнал "Операции по единому налоговому счету" (рис. 7.2.8).

(меню "Панель разделов/Операции/Панель навигации/Единый налоговый счет/

Операции по счету")

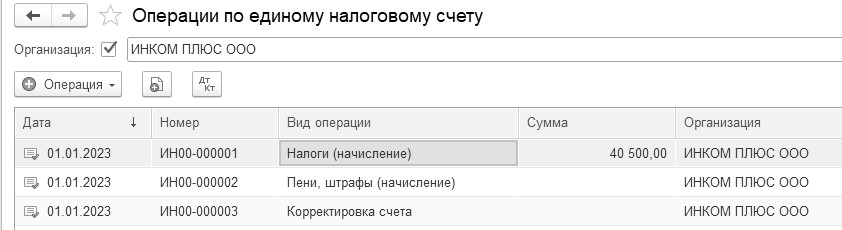

Рис. 7.2.8. Список документов "Операция по единому налоговому счету"

_______________________________________________________________________________________

При помощи документов журнала "Операции по единому налоговому счету" можно корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов (рис. 7.2.9).

Рис. 7.2.9. Обращение к документам "Операции по единому налоговому счету"

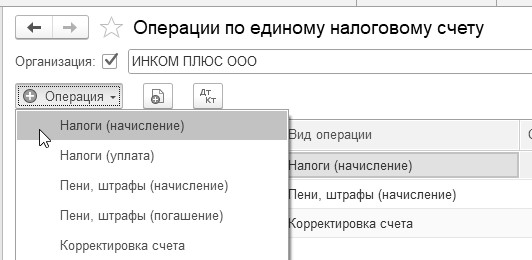

Документ "Операция по ЕНС" с видом операции "Налоги (начисление)" применяют для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Документ "Операция по ЕНС" с видом операции "Пени, штрафы (начисление)" применяют для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Документ "Операция по ЕНС" с видом операции "Налоги (уплата)" или "Пени, штрафы (погашение)" применяют для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Документ "Операция по ЕНС" с видом операции "Корректировка счета" применяют для корректировки сумм, учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

Чтобы пополнить ЕНС, достаточно указать всего два параметра: сумму и ИНН плательщика. Налоговая инспекция самостоятельно распределит средства на погашение обязательных платежей, соблюдая очередность, определенную законом. В программе это оформляется документом "Операция по ЕНС" с видом операции "Корректировка счета", и видом движения "Пополнение". В табличной части указывается документ "Списание с расчетного счета", сумма и счет учета (например, 68.04.1). используется обычно для переноса переплаты, недоимки.

Налоговая инспекция обязана представить по заявлению организации (

пп. 10 п. 1 ст. 32 НК РФ):

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (если сальдо отрицательное, справка должна содержать детализированные сведения по обязанности по уплате налогов, авансов, сборов, страховых взносов, пеней, штрафов, процентов);

- справку о принадлежности сумм, уплаченных в качестве ЕНП (формируется за период, не превышающий 3 лет, и содержит сведения обо всех денежных средствах, признаваемых ЕНП с указанием их принадлежности);

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Направить запрос налогоплательщик (плательщик сбора, страховых взносов, налоговый агент) может в электронной форме по ТКС, через личный кабинет налогоплательщика либо в бумажном виде.

Справки о сальдо и о принадлежности ЕНП налоговая инспекция должна представить налогоплательщику в течение 5 рабочих дней со дня поступления запроса, а справку об исполнении обязанности по уплате – в течение 10 рабочих дней.

Форму заявления должна утвердить ФНС России.

Упражнение № 7.2.2.______________________________________________________________________

11.01.2023 года перечислите налог на прибыль в сумме 40 500 руб. в федеральный бюджет. Основание – уплата налога.

Воспользуйтесь помощником формирования платежных поручений "Начисление налогов и взносов".

(меню "Панель разделов/Банк и касса/Панель навигации/Банк/Платежные поручения/Оплатить/Начисленные налоги и взносы/Уплата налогов")

Нажмите кнопку "Создать платежные поручения". Полученные платежные поручения автоматически попадают в журнал "Платежные поручения" со статусом "Подготовлено" (рис. 7.2.10).

Рис. 7.2.10. Форма окна списка "Платежные поручения"

_______________________________________________________________________________________

Из журнала "Платежные поручения" можно списком распечатать выделенные вами платежные документы, применив сочетание клавиш Ctrl + A. Затем нажав кнопку "Печать" в верхней части шапки Журнала можно получить на экране нужные печатные формы.

Открыв список платежных поручений при помощи кнопки "Отправить в банк" можно выгрузить документы в банк. Но выгрузить можно в том случае, если документы проведены.

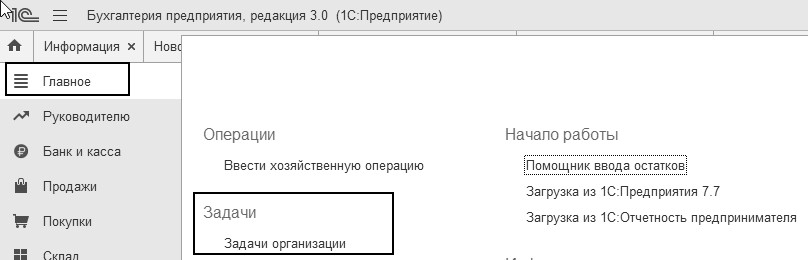

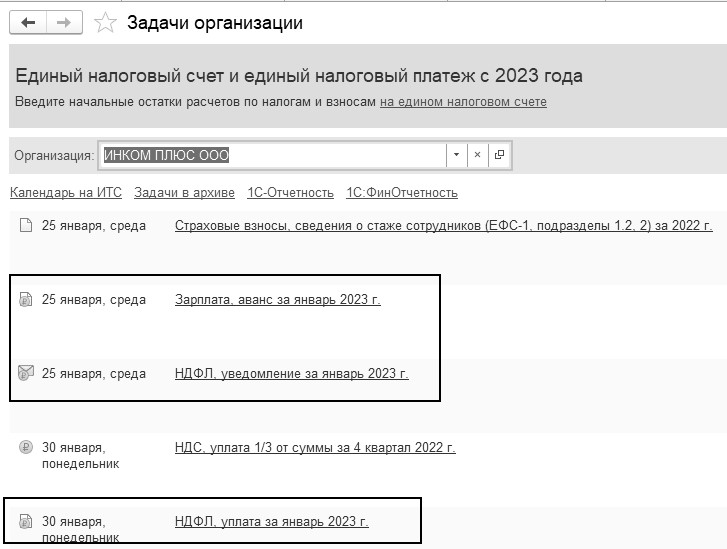

В программе есть еще один способ получить заполненное платежное поручение. И именно этот способ рекомендуют разработчики, т. к. обработка будет подставлять в платежный документ именно ту сумму налога, которую следует уплатить за этот период. Для этого надо зайти в раздел "Главное/Задачи организации" (рис. 7.2.11).

Рис. 7.2.11. Форма окна "Список задач"

На этой же странице есть календарь бухгалтера, и именно здесь можно увидеть сроки платежей, и потом оформить нужное платежное поручение в бюджет. Календарь бухгалтера напомнит об этих событиях с учетом новых сроков (рис. 7.2.12).

Рис. 7.2.12. Форма окна "Календарь бухгалтера ИТС"

в информационной системе 1С:ИТС

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.