В интерфейсе "Полный" существуют функции по начислению больничных листов, отпуска, отражению исполнительных листов. Указанные возможности реализованы в упрощенном виде:

- При расчете больничного листа страховой стаж сотрудника в базе не хранится. Процент оплаты указывается вручную;

- Справка о заработке от другого страхователя не вводится и не учитывается;

- Не осуществляется доплата до среднего заработка;

- НДФЛ – только в начислении зарплаты;

- Без отдельной ведомости на межрасчетную выплату;

- Без перерасчета и начисления зарплаты;

- Учет остатков отпусков не ведется;

- Нет дополнительных отпусков и компенсаций;

- Индексация не регистрируется и не учитывается при расчете среднего заработка;

- Без особого учета премий в расчете среднего заработка;

- Без формы Т-60;

- Исполнительный лист – без расчета от прожиточного минимума;

- Исполнительный лист – без автоматического прекращения по достижению предела;

- Исполнительный лист – в базе учитываются все начисления рассчитываемого месяца;

- Для исполнительного листа не ведется удержания вознаграждений платежного агента (банк, почта и т.п.). Не пересчитывается при изменении расчетной базы вручную. Исполнительный лист – нет отдельного документа для регистрации изменений условий.

В программе 1С:Бухгалтерия 8 документ "Больничный лист" умеет рассчитывать средний дневной заработок, если в данной базе есть данные за расчетный период. Отображается эта информация в реквизите "Средний заработок". Этот реквизит можно откорректировать, изменить при помощи одноименной ссылки.

Для расчета пособий по временной нетрудоспособности в программе есть виды расчетов:

- БЛРДТ – больничный за счет работодателя;

- БЛТП – больничный при травме на производстве;

- БЛПЗ – больничный при профзаболевании;

- БЛН – больничный за счет ФСС РФ.

Пособия по временной нетрудоспособности с кодом 2300 страховыми взносами не облагаются, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

С 1 января 2021 года все регионы России подключились к проекту ФСС по прямым выплатам. Но первые три дня болезни по-прежнему оплачивает работодатель.

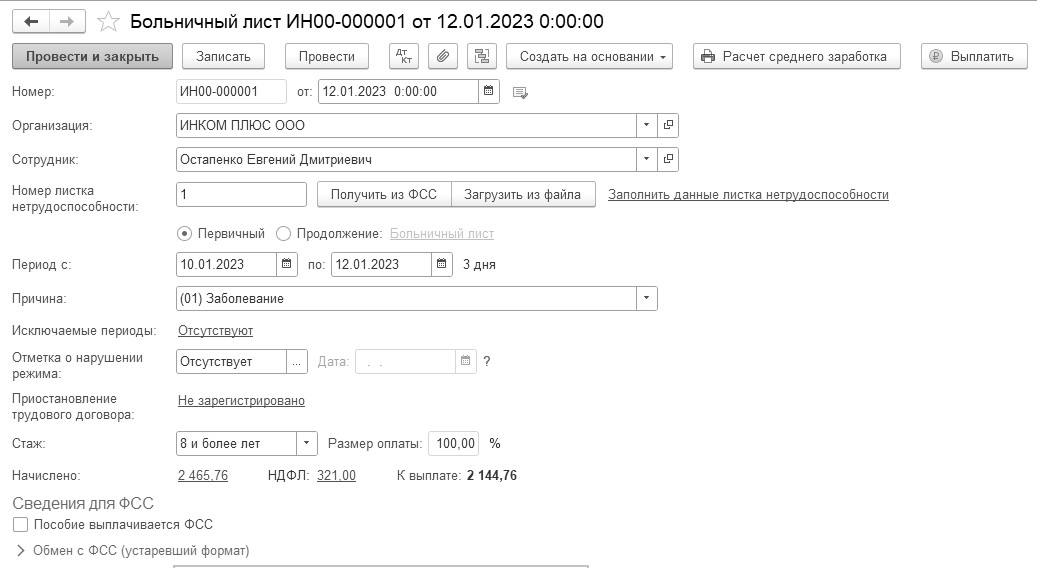

В программе при вводе электронного больничного листа следует заполнить следующие реквизиты:

- Организацию (если в базе их несколько);

- Сотрудника;

- Номер листка нетрудоспособности.

Остальная информация в документе появится автоматически, если нажать кнопку "Получить из ФСС" (рис. 8.2.1).

В программе функциональность, связанная с учетом больничных листов, отпусков и исполнительных документов работников включена всегда. Для правильного расчета отработанного времени проведение документ "Больничный лист" должен оформляться до ввода и проведения документа "Начисление зарплаты".

Документ "Больничный лист" регистрирует расчет и отражение в учете пособия по нетрудоспособности, отражает факт отсутствия работника в кадровом учете, и производит расчет и отражение в учете НДФЛ с суммы пособия по нетрудоспособности.

Все выше перечисленное для больничного листа в программе делается и для документов "Отпуск" и "Исполнительный лист".

Возможности зарплатной части в программе "1С:Бухгалтерия 8" доступны только для организаций, у которых количество сотрудников не превышает 60 человек. При приеме на работу 56-го сотрудника, программа будет сообщениями предупреждать о том, что скоро будет достигнут предел по их количеству.

Упражнение № 8.2.1.______________________________________________________________________

Сотрудник Остапенко Е.Д. представил больничный лист за период с 10.01.2023 года по 12.01.2023 года. По причине его болезни количество дней нетрудоспособности 3 (три). Его страховой стаж, рассчитанный на дату начала болезни составил 8 лет и 2 месяца (100%).

Цель: рассчитать сумму пособия по больничному листу. Оформить документ "Больничный лист" на дату 12.01.2023 года. Работнику следует рассчитать пособие по временной нетрудоспособности в размере 100% среднего заработка.

Выплата больничного листа будет в день выплаты аванса за январь – 25.01.2023 года (этот шаг будет рассмотрен при изучении другого упражнения).

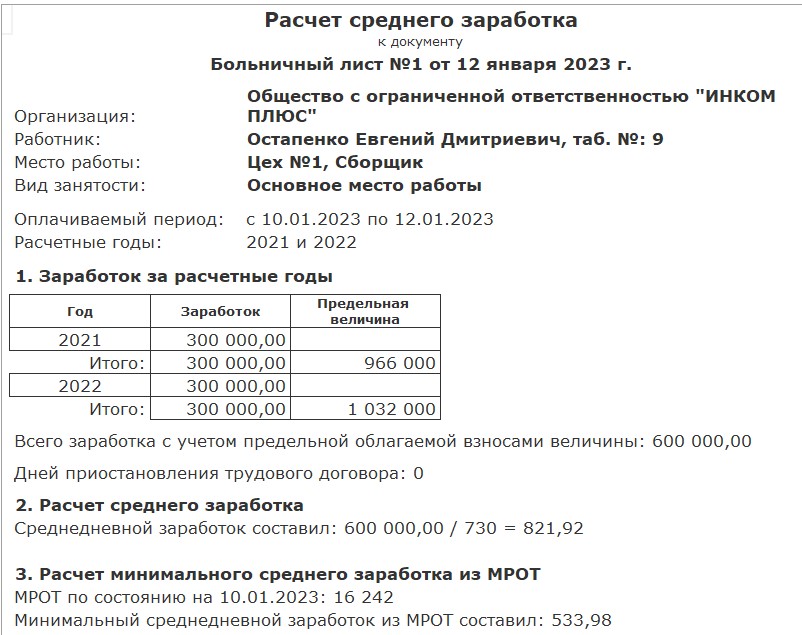

Остапенко ежемесячно получал 25 000 руб. Расчетный период включает 2021 и 2022 гг.

Начисления за расчетный период 600 000 руб. (300 000 за 2021 год и 300 000 за 2022 год).

730 – количество рабочих дней в расчетном периоде (2021 г. и 2022 г.)

600 000 / 730 = 821,92 руб. средний заработок.

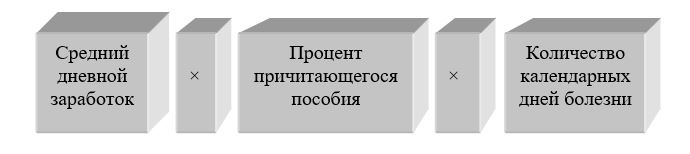

Размер пособия будет получен по следующей формуле:

Страховой стаж сотрудника составляет 100% среднего заработка. Пособие за 3 дня составит 2 465,76 руб. и рассчитано так: 821,92 × 3 дня.

Максимальный среднедневной заработок для расчета пособий в 2023 году составляет 2 736,99 руб. ((966 000 руб. + 1 032 000 руб.):730 дня).

821,92 руб. ≤ 2 736,99 руб.

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/

Все начисления/Создать/Больничный лист"

Важно!_________________________________________________________________________________

В случае болезни оплачиваются календарные, а не рабочие дни (

ст. 14 Федерального закона от 29 декабря 2006 г. №255-ФЗ).

_______________________________________________________________________________________

Документ "Больничный лист" должен быть оформлен так, как показано на рисунке 8.2.1.

Средний заработок настраиваем вручную. На закладке "Начисление" вручную устанавливаем сумму рассчитанного среднего заработка.

Пособия по временной нетрудоспособности не входят в список необлагаемых налогом на доходы физических лиц выплат (п. 1 ст. 217 НК РФ). Соответственно со всей суммы больничного пособия нужно удержать НДФЛ.

Проведенный документ оформит проводку:

Д 20.01 К 70 – в сумме 2 465,76 руб. – начислен больничный за счет работодателя.

Д 70 К 68.01 – в сумме 321 руб. – удержан НДФЛ.

На руки – 2 144,76 руб.

Можно просмотреть расчет среднего заработка, если нажать одноименную кнопку в верхней части формы больничного листа (рис. 8.2.2).

Если бы за последние два года работник нигде не работал (не имел заработка) или его средний дневной заработок был ниже рассчитанного из МРОТ, то больничный рассчитывается на основе МРОТ (с учетом региональных надбавок). Средний дневной заработок (исходя из МРОТ) равен: 16 242 руб. × 24 мес.: 730 дней = 533,98 руб./дня.

Дата удержания НДФЛ по больничному листу – это день выплаты больничного листа.

Срок уплаты НДФЛ зависит от того, когда удержали НДФЛ. Так, если удержали с 23 числа прошлого месяца по 22 число текущего месяца (как получилось по нашему заданию – выплата 10 февраля), то срок уплаты НДФЛ до 28 числа текущего месяца, т.е. до 28 февраля 2023 года.

Рис. 8.2.1. Фрагмент экранной формы документа "Больничный лист"

Рис. 8.2.2. Фрагмент экранной формы "Расчет среднего заработка"

Важно!_________________________________________________________________________________

Датой получения дохода в виде больничных пособий и отпускных является день их выплаты. Удержать НДФЛ надо в день выплаты. Срок уплаты НДФЛ зависит от того, когда удержали НДФЛ.

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.