Основные средства могут ремонтировать, модернизировать и реконструировать. Ремонт - это восстановление прежних функций основного средства.

Согласно п. 2 ст. 257 НК РФ:

- к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

- к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

- к техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Модернизация, реконструкция, дооборудование, достройка основных средств - это мероприятия по улучшению основных средств (пп. "ж" п. 5 ФСБУ 26/2020). В бухгалтерском учете все мероприятия по улучшению основных средств отражают одинаково. Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями (пп. "ж" п. 5, п. 9 ФСБУ 26/2020). Перечень и величина этих затрат определяются так же, как и при создании ОС. Материальные ценности, необходимые для модернизации, реконструкции и подобных мероприятий, учитываются в том же порядке, что и материальные ценности, используемые для создания объектов ОС (пп. "а" п. 5 ФСБУ 26/2020).

Первоначальная стоимость ОС с 2022 года увеличивается на сумму завершенных капитальных вложений на улучшение ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

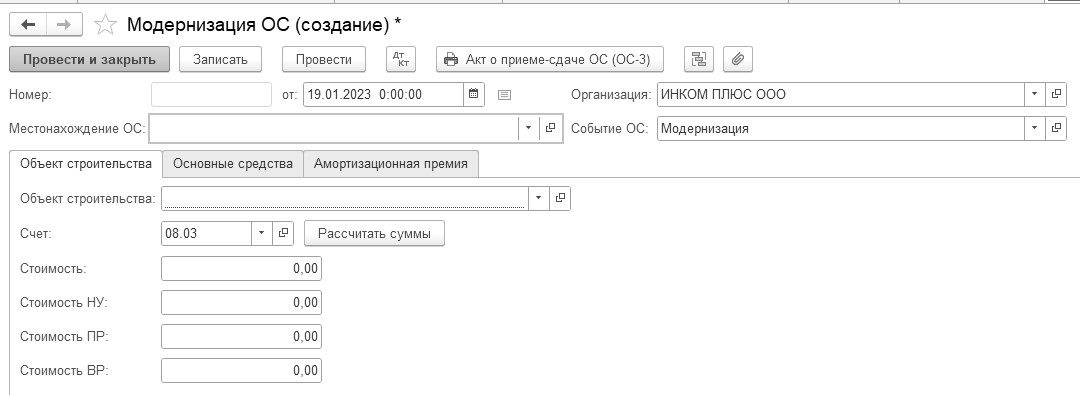

В программе документ "Модернизация ОС" предназначен для отражения модернизации. Обратиться к документу "Модернизация ОС" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Учет основных средств/Модернизация ОС". Этот документ состоит из шапки документа, закладок "Объект строительства", "Основные средства" и "Амортизационная премия". Заполнение документа следует начинать с шапки документа, с последующим переходом на закладку "Объекты строительства", где обязательно следует нажать кнопку "Рассчитать суммы". В результате, суммы модернизации заполнятся автоматически по данным учета на момент формирования документа. При необходимости эти суммы можно откорректировать вручную.

В документе "Модернизация ОС" предусмотрена возможность указать сумму постоянных (ПР) и временных разниц (ВР) в первоначальной стоимости основного средства. При проведении документа на указанные суммы будут сделаны проводки по соответствующим видам учета (рис. 9.6.1).

На закладке "Основные средства" документа "Модернизация ОС" указываются объекты основных средств, которые модернизируются (реконструируются). Для более быстрого заполнения табличной части документа можно воспользоваться кнопкой "Подбор" или кнопкой "Заполнить".

При модернизации объектов основных средств изменяется их первоначальная стоимость. Организация вправе увеличить срок полезного использования основного средства после даты его ввода в эксплуатацию в случае, если после модернизации этого объекта произошло увеличение срока его полезного использования. Глава 25 НК РФ предоставляет налогоплательщику право увеличить срок его полезного использования. Но норма п. 1 ст. 258 НК РФ не предусматривает обязанности производить такое увеличение.

Таким образом, налогоплательщик, производящий модернизацию основного средства, после ввода его в эксплуатацию, увеличив первоначальную стоимость модернизированного основного средства, вправе срок его полезного использования оставить неизменным. При этом налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования (ФЗ РФ № 224 от 26.11.2008 г.).

Рис. 9.6.1. Фрагмент окна документа "Модернизация ОС"

В документе "Модернизация ОС" существует возможность указать сумму капитальных вложений, которая будет включена в состав расходов по налоговому учету в первый месяц начисления амортизации. Для этого в шапке документа следует заполнить закладку "Амортизационная премия".

Упражнение № 9.6.1._______________________________________________________________________

06.03.2023 года организация "ИНКОМ ПЛЮС" модернизирует станок универсальный, устанавливая на него дополнительный блок управления, который повысит технические показатели этого основного средства.

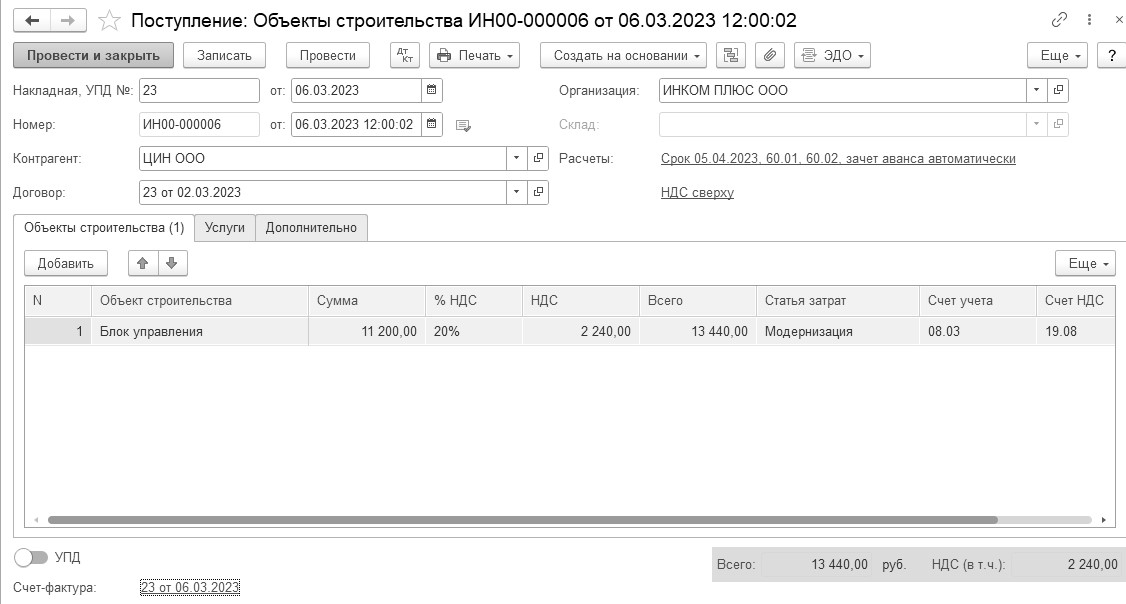

06.03.2023 года ООО "ЦИН" представил накладную № 23 и счет-фактуру № 23 за блок управления. Цена блока управления 11 200 руб. (НДС 20% сверху). Заключен договор № 23 от 02.03.2023 года. Сумма накладной 13 440 руб., в т. ч. НДС.

В учете расходы по модернизации отражены по счету 08.03 "Строительство объектов основных средств" по аналитике "Блок управления".

Начислена амортизация за март и апрель.

Схема действий:

Сформируйте документ "Поступление: Объекты строительства" от 06.03.2023 года.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление объектов строительства")

На закладке "Объект строительства" в справочник номенклатуры добавьте элемент "Блок управления".

Создайте статью затрат – "Модернизация" для бухгалтерского учета, для налогового учета выберите вид расхода "Амортизация". Счет-фактуру зарегистрируйте в подвале формы, где установлен флаг "Отразить вычет НДС в книге покупок". Способ поступления счета-фактуры – "В электронном виде". Проведенный счет-фактура никаких бухгалтерских проводок не оформит (рис. 9.6.2).

Рис. 9.6.2. Электронная форма документа "Поступление: Объекты строительства",

закладка "Объекты строительства"

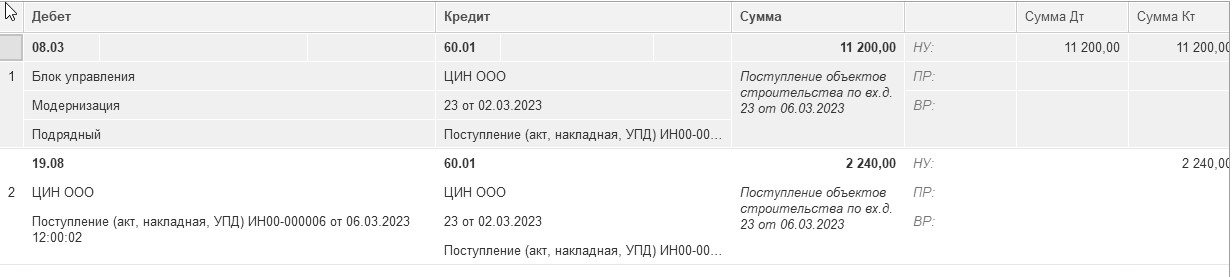

Проведенный документ создаст проводки, отраженные на рисунке 9.6.3.

Рис. 9.6.3. Движения документа "Поступление (акт, накладная)"

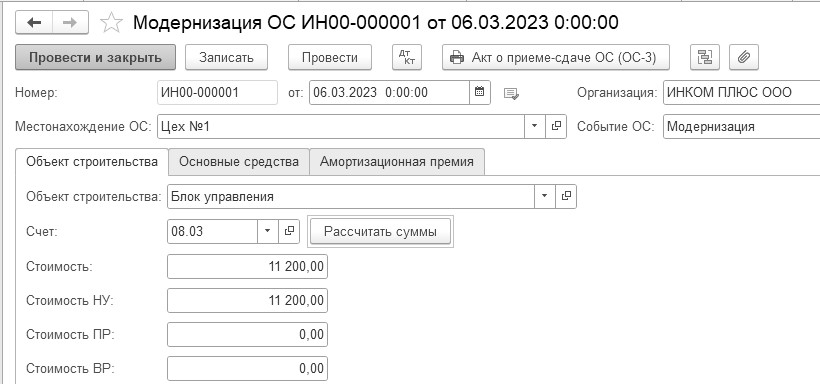

06.03.2023 года создайте документ "Модернизация ОС".

(меню "Панель разделов/ОС и НМА/Панель навигации/Учет основных средств/

Модернизация ОС")

В шапке документа выберите местонахождение – "Цех №1". Воспользуйтесь кнопкой "Рассчитать суммы". В реквизите "Срок полезного использования" указывается срок полезного использования объекта с учетом его модернизации. В нашем примере срок полезного использования не изменился, и составляет 120 месяцев, так как это предельный срок для пятой амортизационной группы, и мы, теоретически, изменить его в сторону увеличения, не имеем права (рис. 9.6.4).

Для автоматического заполнения табличной части документа нажмите кнопку "Распределить", которая расположена вверху, над табличной частью документа. Но сначала, выберите в табличную часть основное средство "Станок деревообрабатывающий".

Рис. 9.6.4. Фрагмент формы документа "Модернизация ОС"

Проведенный документ создаст в бухгалтерском учете проводку:

Д 01.01 К 08.03 на сумму 11 200 руб. Эта же сумма будет принята и для целей налогового учета.

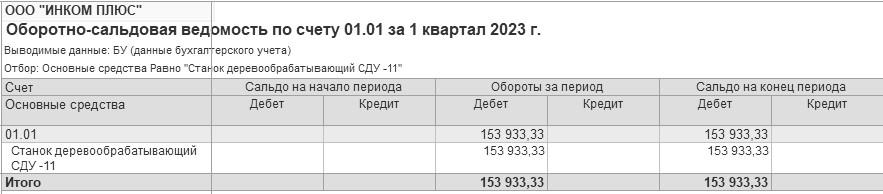

Сформируйте оборотно-сальдовую ведомость по счету 01.01 "Станок деревообрабатывающий" за I квартал 2023 года и убедитесь, что первоначальная стоимость станка увеличилась с 142 733,33 руб. до 153 933,33 руб.

Воспользуйтесь панелью настройки, на закладке "Отбор" укажите основное средство "Станок деревообрабатывающий" (рис. 9.6.5).

(меню "Панель разделов/Отчеты/Панель навигации/

Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Рис. 9.6.5. Форма настройки отчета "Оборотно-сальдовая ведомость по счету"

Если бы была начислена амортизация за март и апрель, то в проводках апреля можно было бы увидеть разные суммы амортизации по БУ и НУ.

(меню "Панель разделов/ОС и НМА/Панель навигации/

Амортизация ОС/Амортизация и износ ОС")

Для выполнения регламентной операции по начислению амортизации по основным средствам пришлось бы зайти в обработку "Закрытие месяца" и вновь провести все документы марта, а потом апреля, при помощи одноименной ссылки вверху формы.

Порядок начисления амортизации после модернизации в налоговом учете отличается от порядка, принятого в бухгалтерском учете. Даже при линейном методе норма амортизации рассчитывается исходя из первоначальной либо восстановительной стоимости основного средства. Т.е. остаточная стоимость после модернизации в формуле расчета не участвует. В нашем случае, амортизация для целей налогообложения уже не будет совпадать с амортизацией в бухгалтерском учете.

В бухгалтерском учете амортизация по станку после модернизации рассчиталась в сумме 1 201 руб. 03.

Станок до модернизации уже использовался два месяца (в феврале и в марте). Остаточная стоимость после модернизации по данным бухгалтерского учета составляет 141 721,11 рублей (142 733,33 + 11 200 – 1106,11 – 1106,11 – 10 000 (это ликвидационная стоимость)). Оставшийся срок полезного использования 118 месяцев (120 – 2). Алгоритм расчета амортизации для целей бухгалтерского учета будет следующий: 141 721,11 руб.: 118 мес. = 1 201 руб. 03.

В налоговом учете амортизация по станку после модернизации рассчиталась в сумме 1 282 руб. 78, временная разница - 81,75 руб.

Станок до модернизации был принят к налоговому учету по стоимости 142 733,33 рублей. После модернизации его стоимость составила 153 933,33 рублей (142 733,33 + 11200). Срок полезного использования 120 месяцев.

Алгоритм расчета для целей налогового учета будет следующий:

153 933,33 руб.:120 мес. = 1 282 руб. 78.

Справка-расчет амортизации за апрель наглядно показывает расчет суммы амортизации после модернизации для целей бухгалтерского учета (рис. 9.6.6).

Рис. 9.6. 6. Форма окна отчета "Справка-расчет амортизации", апрель

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.