По ФСБУ 6/2020 "Основные средства" лимит отнесения имущества к основным средствам устанавливается организацией самостоятельно, и утверждается учетной политикой.

ФСБУ 6/2020, пункт 5 уточняет, что в отношении активов, имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах - затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Из положений п. 11 ПБУ 4/99 "Бухгалтерская отчетность организации" и п. 7.4 ПБУ 1/2008 "Учетная политика организации" следует, что существенной является информация, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности, а несущественной - если от наличия, отсутствия или способа отражения информации в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности. Например, если у компании большое число основных средств имеют стоимость до 100 тысяч рублей, информация о них является существенной. А вот если большинство основных средств компании имеют стоимость выше 100 тысяч рублей, установление лимита равным 100 тысяч рублей является оправданным. Оптимальным для компании может быть и больший лимит (например, 200 тысяч рублей), если стоимость большинства ее основных средств превышает эту величину.

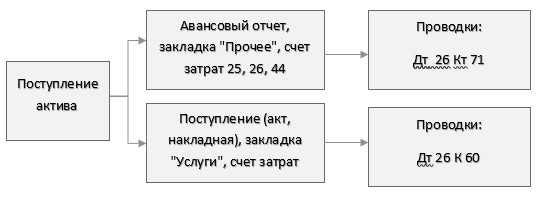

В программе "1С:Бухгалтерия 8" возможны следующие цепочки документов (последовательность). Если, исходя из принципа рациональности (Рекомендация БМЦ Р-100 "Реализация требования рациональности") решили такие активы списать на затраты в текущем месяце, минуя счет 10, то оформляются документы, показанные на схеме 9.5.1 Эта схема больше подходит для микропредприятий.

Схема 9.5.1. Активы, стоимостью ниже установленного лимита ОС – это сразу затраты

Однако, ФСБУ 6/2020, в пункт 5 уточняет, что организация должна обеспечить надлежащий контроль наличия и движения таких активов. В программе для этого существуют документы, применяя которые можно обеспечить дальнейший контроль над малоценным имуществом, списанным на затраты:

- Документ "Расход материалов (требование-накладная)", с видом операции "Передача сотруднику";

- Документ "Передача материалов в эксплуатацию, который отразит передачу в использование и списание стоимости в налоговом учете, а также поставит на за баланс для бухгалтерского учета (контроль наличия на счете МЦ);

- Документ "Списание материалов из эксплуатации" – закроет остаток на счете МЦ;

- Документ "Списание товаров, материалов" – списывает остаток на счете МЦ по окончании срока использования.

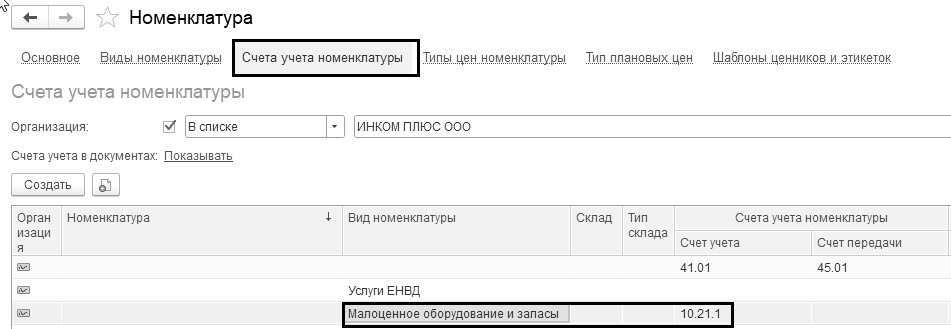

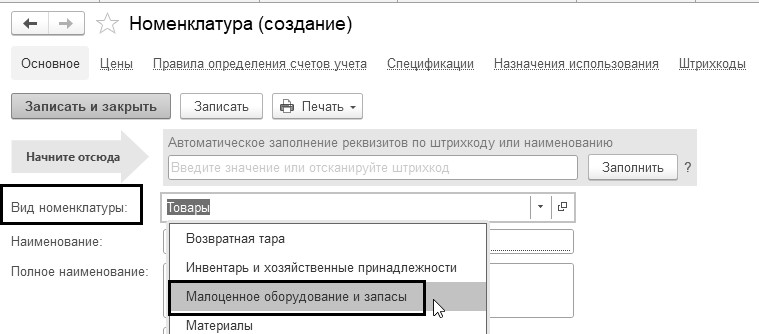

В программе в справочнике "Номенклатура" организован вид номенклатуры "Малоценное оборудование и запасы". Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом "Малоценное оборудование и запасы", то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов программы "1С:Бухгалтерия 8" добавлен отдельный счет 10.21 "Малоценное оборудование и запасы" и открыты к нему субсчета:

- 10.21.1 "Приобретение малоценного оборудования и запасов" (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту - количество, бухгалтерская и налоговая стоимость;

- 10.21.2 "Выбытие малоценного оборудования и запасов" (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 "Амортизация основных средств".

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21.2 -обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается (рис. 9.5.1).

Рис. 9.5.1. Фрагменты окон справочника "Номенклатура"

По учету малоценного имущества требования в бухгалтерском, налоговом и складском учетах разные. Так, в бухгалтерском учете малоценные объекты списываются на расходы при приобретении. В налоговом учете по налогу на прибыль, - для признания расходов следует дождаться момента выдачи материала сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот материал уже списали в расходы. Складской учет показывает наличие материала на складе. Поэтому, из представленных выше документов организация может создавать свои схемы (цепочки). Например, в следующей схеме задействуем документ "Расход материалов (требование-накладная)", с видом операции "Передача сотруднику". В организации есть подтверждающие документы о том, что активы введены в эксплуатацию, в этом случае, рекомендуется ввести активы как материалы, и потом их сразу списать в бухгалтерском учете, учесть за балансом, налоговый будет дожидаться передачи материала сотруднику (схема 9.5.2).

Схема 9.5.2. Активы стоимостью ниже установленного лимита ОС – это материалы, и сразу затраты

Можно включить в цепочку вместо документа "Расход материалов (требование-накладная)" другой документ - "Передача материалов в эксплуатацию". У документа "Передача материалов в эксплуатацию" есть три закладки, на которых и отражается соответствующая операция: "Спецодежда", "Спецоснастка" и "Инвентарь и хозяйственные принадлежности". При оформлении передачи в эксплуатацию инвентаря и хозяйственных принадлежностей документом "Передача материалов в эксплуатацию" счет отнесения затрат определяется из справочника "Способы отражения расходов". Погашение стоимости спецоснастки, спецодежды, инвентаря выполняется регламентной операцией в рамках "Закрытие месяца". Обратиться к документу "Передача материалов в эксплуатацию" можно при помощи меню "Панель разделов/Склад/Панель навигации/Спецодежда и инвентарь/Передача материалов в эксплуатацию".

Поступление объектов стоимостью до установленного лимита ОС следует оформлять документом "Поступление (акт, накладная, УПД)", вид операции "Товары, услуги, комиссия", либо "Товары (накладная)".

Обратиться к документу "Поступление (акт, накладная, УПД)" можно при помощи меню "Панель разделов/Покупки/Панель навигации/Покупки/Поступление (акт, накладная, УПД)".

Объекты, которые будут заноситься на закладку "Товары" документа "Поступление (акт, накладная, УПД)" необходимо будет учитывать на счете 10.21.1 "Приобретение малоценного оборудования и запасов".

Обратиться к справочнику "Номенклатура" можно при помощи меню "Панель разделов/Склад/Панель навигации/Справочники/Товары и услуги/Номенклатура".

Упражнение № 9.5.1._______________________________________________________________________

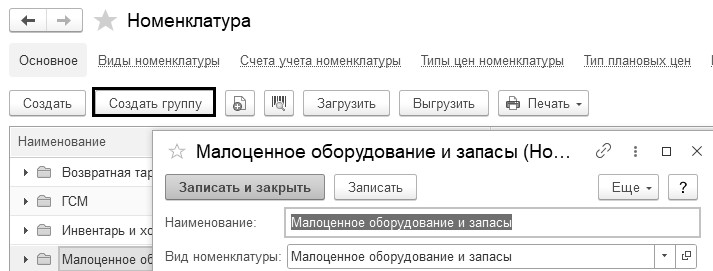

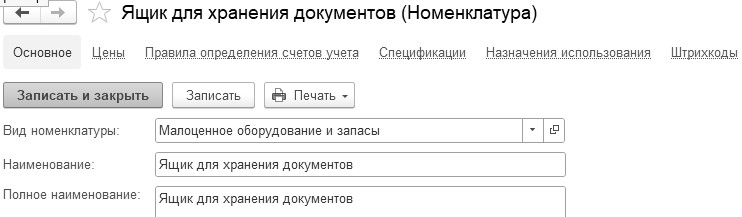

В справочнике "Номенклатура" создать новую группу (папку) под названием "Малоценное оборудование и запасы", туда занести элемент "Ящик для хранения документов" (рис. 9.5.2).

Рис. 9.5.2. Создание группы и элемента номенклатуры

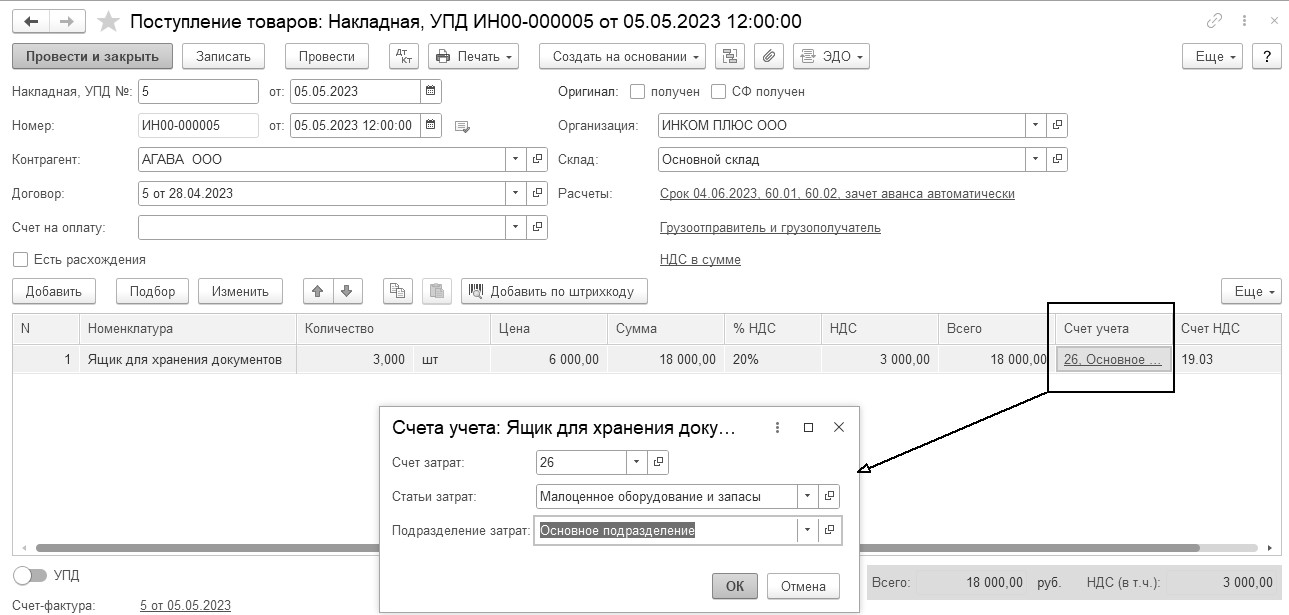

05.05.2023 года ООО "АГАВА" представлена накладная № 5 и счет-фактура № 5 на три ящика для хранения документов по договору № 5 от 28.04.2023 года на сумму 18 000 руб., в т. ч. НДС 20%.

Исходя их учетной политики объекты стоимостью до 100 000 руб. и сроком полезного использования более 12 месяцев должны учитываться на счете 10.21.1, с отнесением на затраты в день приобретения. Ящики для хранения документов поступили на основной склад. Цель – списать стоимость ящиков в бухгалтерском учете в момент покупки.

10.05.2023 года ящики переданы Малышеву Д.В., Михеевой Н.Н., Бычковой М.С. в основное подразделение. Цель – создать документ "Расход материалов", вид операции "Передача сотруднику" – для отражения передачи материала в использование и списание стоимости в налоговом учете, а также отражения на забалансовом счете МЦ.

21.12.2023 года по определенным причинам ящик Малышева Д.В. списан с забалансового учета (МЦ.04). Цель – создать документ "Списание товаров, материалов" – для отражения списания с забалансового счета.

Схема действий:

Сформируйте документ "Поступление (акт, накладная, УПД)" от 05.05.2023 года.

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

В документе "Поступление (акт, накладная, УПД)" выберите вид операции "Товары (накладная) ". Гиперссылка "НДС в сумме" (рис. 9.5.3).

Счет-фактуру зарегистрируйте. Код вида операции 01 "Полученные товары, работы, услуги". Установлен флаг "Отразить вычет НДС в книге покупок". Способ получения счета-фактуры – "В электронном виде".

Рис. 9.5.3. Форма электронного документа "Поступление (акт, накладная, УПД)"

Проведенный документ "Поступление (акт, накладная, УПД)" создаст бухгалтерские проводки:

Д 10.21.1 К 60.01 – 15 000 руб. стоимость 3х объектов принята к учету в БУ и НУ;

Д 19.03 К 60.01 – 3 000 руб. предъявлен НДС поставщиком.

Д 26 К 10.21.2 - 15 000 руб. учтена в расходах БУ стоимость объектов

Проведенный документ "Счет-фактура полученный" создаст бухгалтерскую проводку:

Д 68.02 К 19.03 – 3 000 руб. отражен вычет НДС.

05.05.2023 года создайте документ "Платежное поручение", которым заплатите за ящики поставщику ООО "АГАВА" по договору № 5 от 28.04.2023 года на сумму 18 000 рублей, в т. ч. НДС 20%. На основании документа "Платежное поручение" проведите документ "Списание с расчетного счета" датой 11.05.2023 года.

На основании документа "Поступление (акт, накладная, УПД)" создайте "Платежное поручение". Документ "Списание с расчетного счета" оформите на основании документа "Платежное поручение".

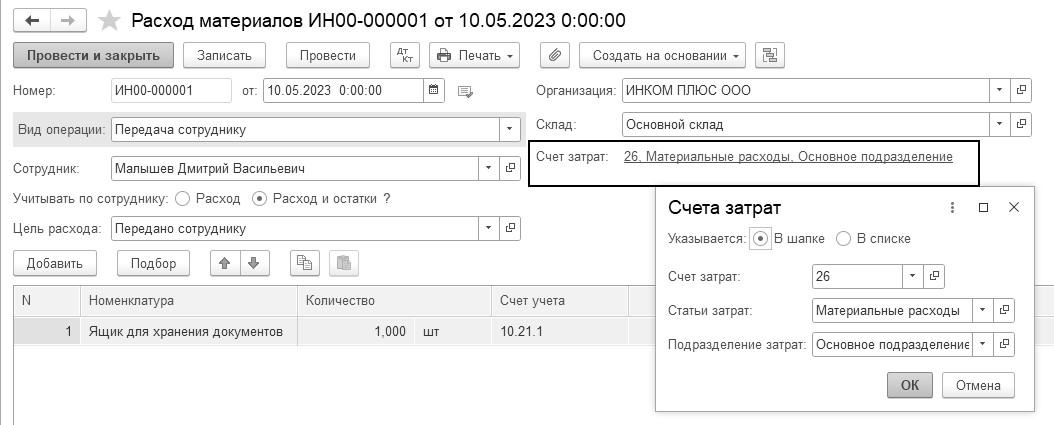

10.05.2023 года создайте документы "Расход материалов", вид операции "Передача сотруднику". Передайте ящики Малышеву Д.В., Михеевой Н.Н., Бычковой М.С. в основное подразделение. Ящики следует списать на счет 26 "Общехозяйственные расходы" (рис. 9.5.4).

(меню "Панель разделов/Покупки/Панель навигации/Покупки/

Поступление (акт, накладная, УПД)")

Удобно создать эти документы на основании документа "Поступление (акт, накладная, УПД)" от 05.05.2023 года.

Рис. 9.5.4. Фрагмент формы документа "Расход материалов" для Малышева Д.В.

Найти проведенный документ "Расход материалов" можно при помощи меню "Панель разделов/Склад/Панель навигации/Склад/Расход материалов".

Бухгалтерские проводки документа – это передача малоценного имущества в эксплуатацию:

Д 10.21.2 К 10.21.1 – 5 000 руб. отражена в БУ передача в эксплуатацию (закрылись счета 10.21.1 и 10.21.2);

Д 26 К 10.21.1 - 5 000 руб. учтена в расходах НУ стоимость малоценного имущества, переданного в эксплуатацию

Д МЦ,04 – учтены за балансом

21.12.2023 года создайте документ "Списание товаров, материалов", вид операции "Списание с сотрудника" и спишите с забалансового счета ящик Малышева Д.В.

(меню "Панель разделов/Склад/Панель навигации/Инвентаризация/

Списание товаров, материалов")

Документ "Списание товаров, материалов" будет заполнен автоматически, если воспользоваться кнопкой "Заполнить/По остаткам". Проведенный документ создаст одну проводку по кредиту счета МЦ.04, и спишет с оперативного учета данный объект.

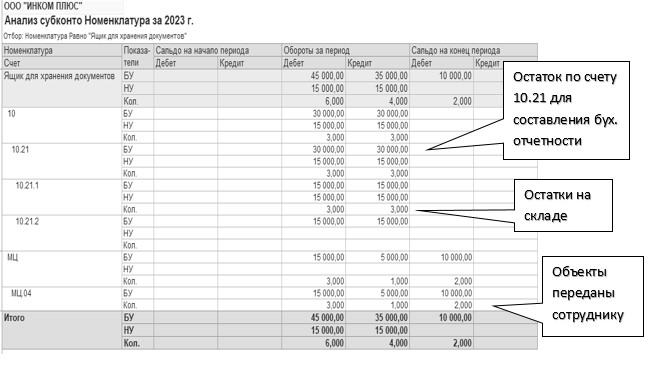

За год создайте отчет "Анализ субконто" по номенклатуре, отобрать элемент "Ящик для хранения документов" (рис. 9.5.5).

Рис. 9.5.5. Фрагмент формы отчета "Анализ субконто"

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.