Основные средства в процессе использования постепенно изнашиваются, и по мере амортизации они передают свою стоимость на готовую продукцию и оказанные услуги. Накопленная амортизация отражается на балансовом счете 02 "Амортизация основных средств".

Правила расчета амортизационных начислений основных средств для целей бухгалтерского учета определены в ФСБУ 6/2020 "Основные средства", а для налогового учета – второй частью Налогового кодекса РФ. Между этими правилами есть много общего, но есть и существенные различия.

Амортизируемым имуществом считается имущество, в том числе результаты интеллектуальной деятельности, первоначальная стоимость которых превышает 100 000 рублей (п. 1 ст. 256 НК РФ). Исходя из требований Налогового кодекса, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности организации. Срок полезного использования основных средств определяется с помощью Классификации основных средств (Постановление Правительства РФ от 01.01.2002 № 1 (в ред. от 18.11.2022 года). Постановление указывает, к какой амортизационной группе следует отнести тот или иной объект основных средств.

С 2023 года

Постановлением Правительства РФ от 18 ноября 2022 г. № 2090 уточнен перечень транспортных средств, включаемых в Четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно). В нее добавлены мусоровозы, исключенные из Пятой группы (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Налогоплательщики вправе применять к основной норме амортизации специальные повышающие и понижающие коэффициенты (ст. 259.3 НК РФ).

Амортизация, учитываемая в налоговом учете, может начисляться одним из следующих методов:

В бухгалтерском учете после принятия ОС к учету на его стоимость ежемесячно начисляются амортизационные отчисления по выбору организации:

- с даты признания ОС в бухгалтерском учете (поддерживается программой "1С:Бухгалтерия 8 КОРП");

- с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете (поддерживается всеми бухгалтерскими конфигурациями 1С).

Начисление амортизации прекращается с момента его списания с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

По ФСБУ 6/2020 не подлежат амортизации:

- инвестиционная недвижимость, оцениваемая по переоцененной стоимости;

- основные средства, потребительские свойства которых с течением времени не изменяются (в частности, земельные участки, объекты природопользования, музейные предметы и музейные коллекции);

- используемые для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объекты основных средств, которые законсервированы и не используются при производстве и продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд.

Начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется. К концу срока амортизации балансовая стоимость объекта должна быть равной его ликвидационной стоимости.

ФСБУ 6/2020 предлагает способы начисления амортизации, при этом, амортизация по основным средствам, срок полезного использования которых определяется периодом, в течение которого их использование будет приносить экономические выгоды организации, начисляется линейным способом или способом уменьшаемого остатка (рис. 9.4.1).

Рис. 9.4.1. Способы начисления амортизации

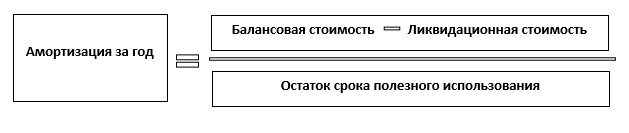

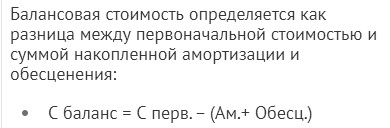

При применении линейного способа сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта (рис. 9.4.2).

Рис. 9.4.2. Расчет амортизации по правилам ФСБУ 6/2020, линейный способ

При выборе способа "Уменьшаемого остатка" организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период, обеспечивающую систематическое уменьшение этой суммы в следующих периодах.

Начисление амортизации способом пропорционально количеству продукции (объему работ в натуральном выражении) определяется как произведение разности между балансовой и ликвидационной стоимостью объекта основных средств на отношение показателя количества продукции (объема работ в натуральном выражении) в отчетном периоде к оставшемуся сроку полезного использования объекта основных средств.

Для каждого объекта основных средств организация определяет срок полезного использования - период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации.

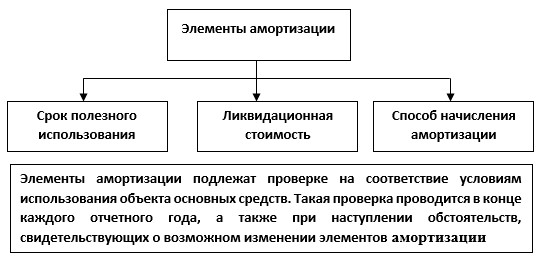

С выходом нового стандарта появилось понятие "Элементы амортизации" (рис. 9.4.3).

Рис. 9.4.3. Элементы амортизации

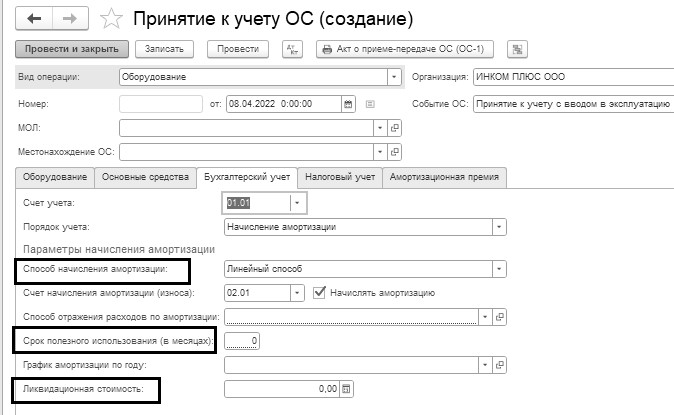

В программе при признании объекта ОС в бухгалтерском учете элементы амортизации указываются в документе "Принятие к учету ОС" (рис. 9.4.4).

Рис. 9.4.4. Элементы амортизации в программе

В программе для ежемесячного начисления амортизации предусмотрена операция с видом "Амортизация и износ основных средств" документа "Регламентная операция". Проводится этот документ в конце месяца, причем одним документом можно рассчитать амортизацию основных средств как для целей бухгалтерского, так и для целей налогового учета. При проведении документа будет рассчитана амортизация активов по указанным видам учета, за исключением тех активов, по которым амортизация уже была начислена в течение отчетного периода, например, документами "Передача ОС" и "Списание ОС". Обратиться к регламентным операциям можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Амортизация ОС/Амортизация и износ ОС".

Упражнение № 9.4.1._______________________________________________________________________

Начислите амортизацию за январь. Просмотрите бухгалтерские и налоговые проводки (рис. 9.4.5 по 9.4.7).

(меню "Панель разделов/Операции/Панель навигации/

Операции/Закрытие месяца")

Рис. 9.4.5. Обращение к обработке "Закрытие месяца"

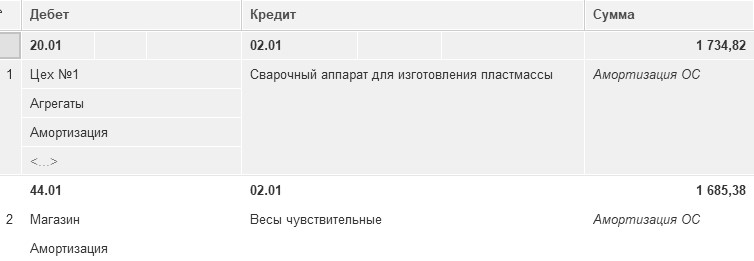

Откройте список документов "Регламентные операции" по разделу "Амортизация и износ основных средств". Просмотрите проводки.

(меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Регламентные операции/Амортизация ОС/Амортизация и износ ОС")

Рис. 9.4.6 Движения документа "Регламентная операция", Бухгалтерский учет

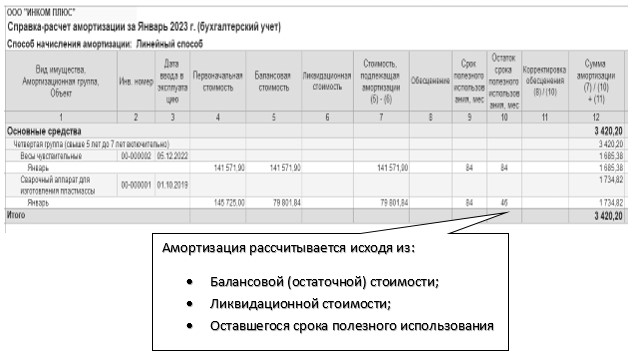

Рис. 9.4.7 Справка-расчет "Способ начисления амортизации"

_______________________________________________________________________________________

Практикум № 9.4.1.________________________________________________________________________

Рассчитайте амортизацию за февраль. Убедитесь, что рассчитывается амортизация по введенным в эксплуатацию в январе основным средствам. Просмотрите бухгалтерские и налоговые проводки.

Документ "Регламентная операция" по виду операции "Амортизация и износ основных средств" за февраль 2023 года, в процессе работы для целей примера, будет много раз вновь проводиться. Поэтому, новые документы "Регламентная операция" с указанной операцией за февраль создавать не надо. Надо только найти первый документ "Регламентная операция" за февраль и вновь его провести, нажав кнопку "Выполнить и закрыть". Амортизация для основного средства может быть начислена только один раз за месяц.

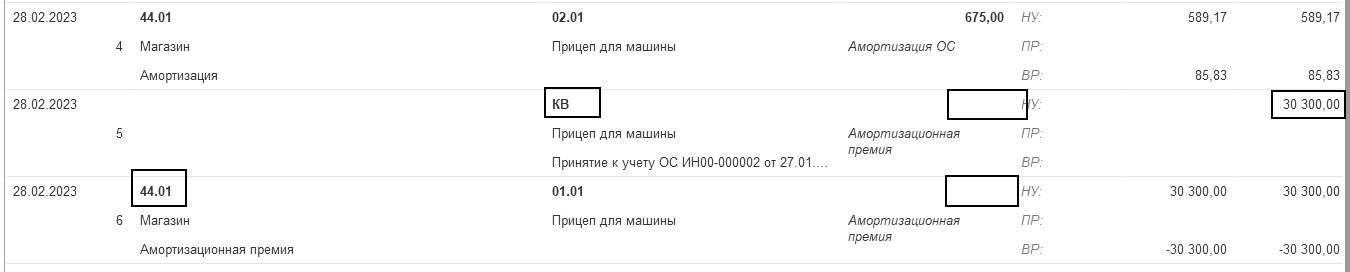

Записи по бухгалтерскому и налоговому учету представлены на рисунке. 9.4.8.

По станку показана разница между бухгалтерским и налоговым учетом из-за ликвидационной стоимости.

Проанализируем полученные проводки. Вспомогательный счет "КВ" закрылся.

При помощи следующих теоретических расчетов рассмотрим применение (не применение) амортизационной премии на примере основного средства – "Прицеп для автомашины".

1. Учет расходов, если амортизационная премия не применяется

(предположим, что на прицеп амортизационная премия не применяется)

Стоимость прицепа относится в состав расходов, учитываемых при налогообложении прибыли, и в состав затрат для целей бухгалтерского учета ежемесячно в размере 675 руб. ((101 000,00 – 20 000,00):120 мес.).

2. Учет расходов, если амортизационная премия применяется, и составляет 30% (предположим, что на прицеп – амортизационная премия применяется)

Если налогоплательщик воспользовался предоставленной возможностью единовременного списания не более 30% первоначальной стоимости основных средств, то амортизация начисляется на первоначальную стоимость за минусом стоимости списания.

Для целей бухгалтерского учета стоимость прицепа относится в состав затрат ежемесячно в размере 675 руб. ((101 000,00 – 20 000,00):120 мес.).

Для целей налогового учета стоимость прицепа относится в состав затрат в следующем порядке:

- единовременно в размере 30 300,00 руб. (101 000× 30:100%);

- ежемесячно в размере 589,17 руб. (101 000 – 30 300):120 мес.)

БУ = НУ + ВР

675,00 = 589,17 + 85,83

Рис. 9.4.8. Движения документа "Регламентная операция" за февраль,

Бухгалтерский и налоговый учет

_______________________________________________________________________________________

При оформлении операции продажи объекта основного средства начисление амортизации за месяц выбытия выполняется документом "Подготовка к передаче" или "Передача ОС". Необходимость в использовании документа "Подготовка к передаче" возникает, например, если сделка по передаче основного средства подлежит государственной регистрации.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.