Ранее мы рассмотрели ситуацию, когда организация получила основное средство, не требующее монтажа. Если же организация получает основное средство, требующее монтажа, то вместо счета 08 "Вложения во внеоборотные активы" следует использовать счет 07 "Оборудование к установке". К таким основным средствам относится технологическое и производственное оборудование, требующее монтажа и предназначенное для установки в строящихся и реконструированных объектах.

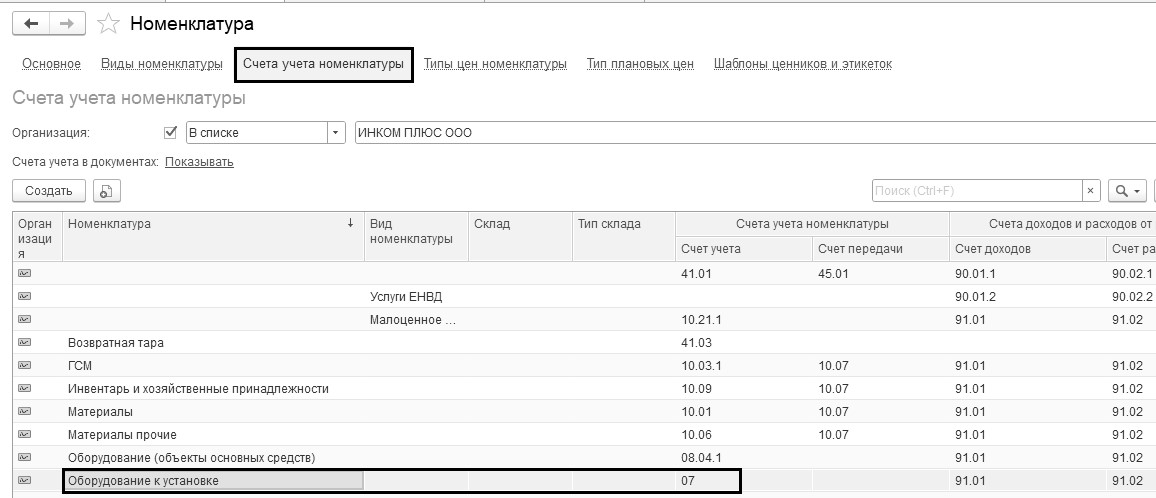

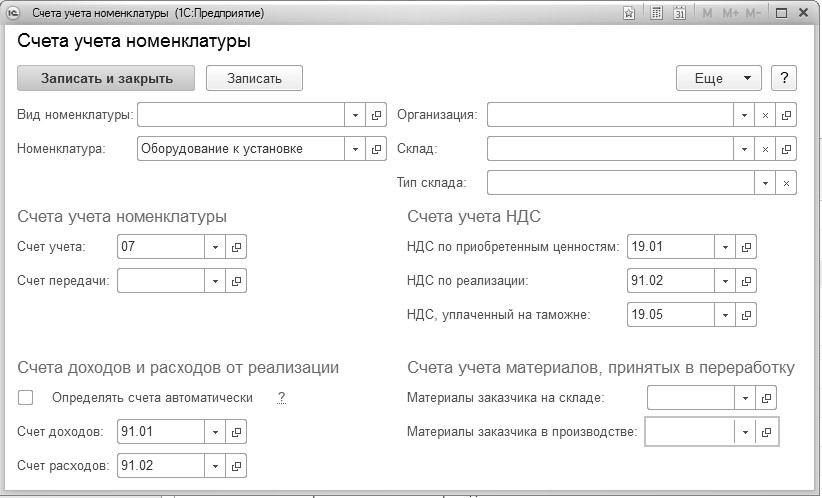

Поступление оборудования следует оформлять документом "Поступление: Оборудование". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры" (рис. 9.3.1). Для группы "Оборудование к установке" назначены счета бухгалтерского учета, которые представлены на рисунке 9.3.2.

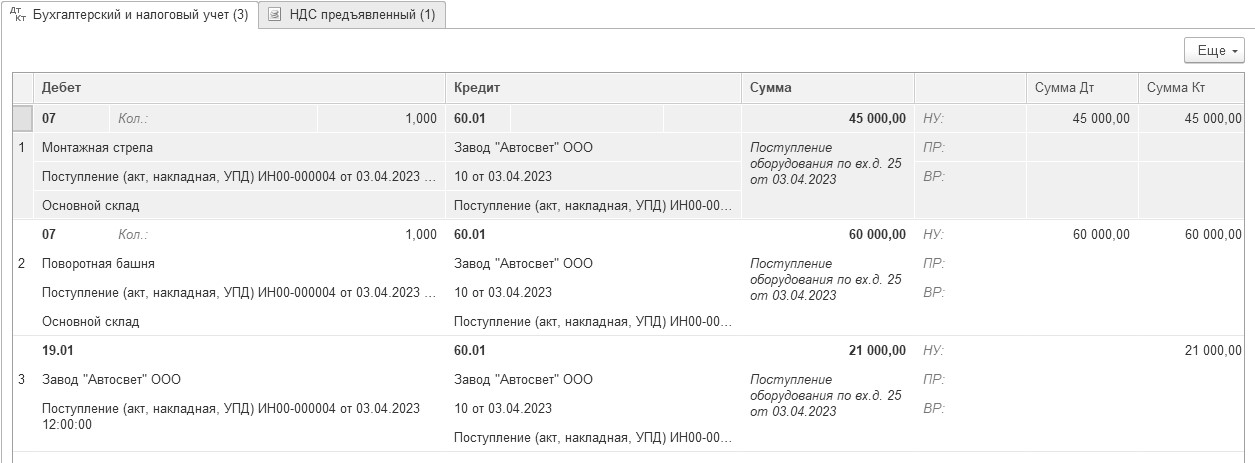

Если заполнить закладку "Оборудование" документа "Поступление: Оборудование", и обратиться к группе "Оборудование к установке", туда занести элемент, то проведенный документ создаст следующие бухгалтерские проводки:

Д 07 К 60.01 – стоимость объекта;

Д 19.01 К 60.01 – предъявлен НДС поставщиком.

Если организация получает основное средство, требующее монтажа, то необходимо заполнить документ "Передача оборудования в монтаж". В шапке документа указывается объект строительства, а в табличной части та номенклатура, которая увеличивает стоимость нашего объекта строительства. Кроме того, в шапке документа должен быть указан счет – 08.03 "Строительство объектов основных средств". Обратиться к документу "Передача оборудования в монтаж" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Передача оборудования в монтаж".

Проведенный документ "Передача оборудования в монтаж" сформирует запись:

Д 08.03 К 07.

Рис. 9.3.1. Форма сведений "Счета учета номенклатуры"

для номенклатурной группы "Оборудование к установке"

Рис. 9.3.2. Счета учета номенклатуры для номенклатурной группы

"Оборудование к установке"

Отразим в программе третью схему, которая представлена в разделе 9 – приобретение оборудования, требующего монтажа.

Упражнение № 9.3.1._______________________________________________________________________

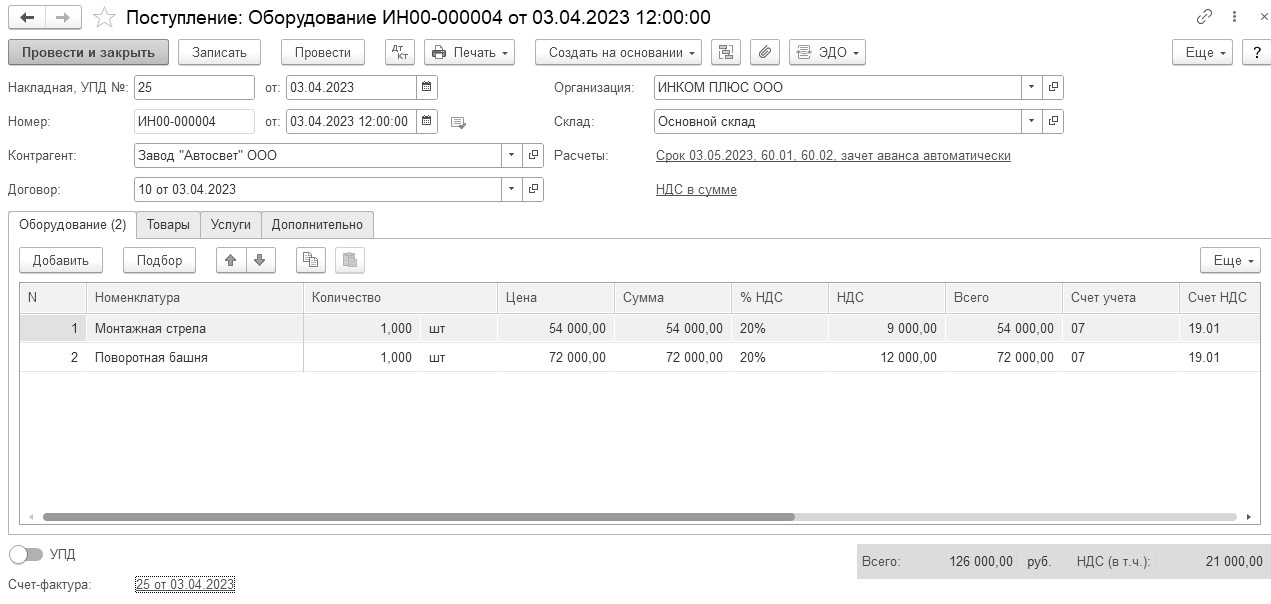

03.04.2023 года заводом "АВТОСВЕТ" представлена накладная № 25 и счет-фактура № 25 за башенный кран по договору № 10 от 03.04.2023 года на сумму 126 000 руб., в т. ч. НДС 20%.

В ООО "ИНКОМ ПЛЮС" башенный кран доставляют автотранспортом в виде отдельных частей в сложенном состоянии и здесь монтируют – производят необходимый комплекс операций по переводу крана из транспортного положения в рабочее.

Составные части крана: монтажная стрела и поворотная башня.

Стоимость монтажной стрелы 54 000 руб., в т. ч. НДС 20%.

Стоимость поворотной башни 72 000 руб., в т. ч. НДС 20%.

04.04.2023 года башенный кран передан в монтаж.

06.04.2023 года башенный кран введен в эксплуатацию.

Цель – отработать схему приобретения оборудования, требующего монтажа

(рис. 9.3).

Схема действий:

03.04.2023 года заводом "АВТОСВЕТ" представлена накладная № 25 и счет-фактура № 25 за башенный кран по договору № 10 от 03.04.2023 года на сумму 126 000 руб., в т. ч. НДС 20%.

Цель - сформировать документ "Поступление: Оборудование".

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/

Поступление оборудования")

Цена включает в себя НДС 20%. Счет-фактуру зарегистрируйте, установлен флаг "Отразить вычет НДС в книге покупок" (рис. 9.3.3 и 9.3.4).

Рис. 9.3.3. Электронный документ "Поступление: Оборудование", закладка "Оборудование"

Рис. 9.3.4. Движения документа "Поступление: Оборудование"

04.04.2023 года заплатите за башенный кран заводу по договору № 10 от 03.04.2023 года в сумме 126 000 руб., в т. ч. НДС 20%. Создайте документ "Платежное поручение" на основании документа "Поступление: Оборудование".

05.04.2023 года на основании документа "Платежное поручение" проведите документ "Списание с расчетного счета".

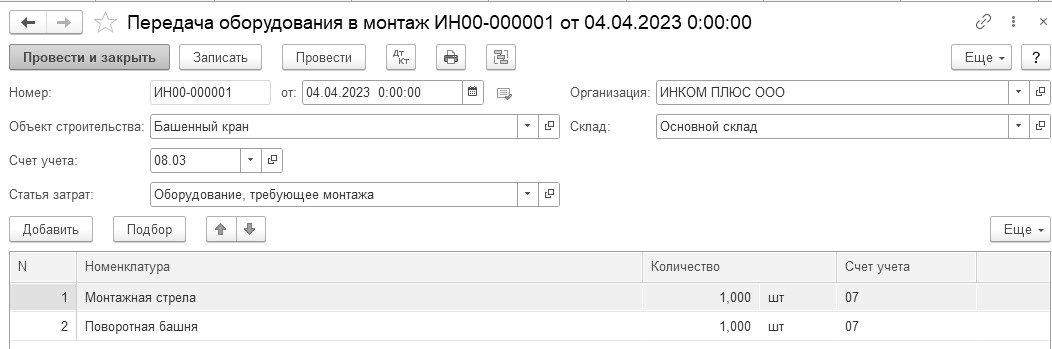

04.04.2023 года создайте документ "Передача оборудования в монтаж" (рис. 9.3.5).

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Передача оборудования в монтаж")

Рис. 9.3.5. Форма окна документа "Передача оборудования в монтаж"

06.04.2023 года создайте документ "Принятие к учету ОС". Для заполнения этого документа воспользуйтесь данными таблицы 9.3.1.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/

Принятие к учету ОС")

Таблица 9.3.1. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции

МОЛ

Событие

Местонахождение ОС |

Объекты строительства

Остапенко Е.Д.

Принятие к учету с вводом в эксплуатацию

Цех № 1. |

|

2 |

Закладка "Объекты строительства"

Способ поступления

Объект строительства

Счет |

Приобретено за плату

Башенный кран

08.03. Нажать "Рассчитать суммы" – 105 000 |

|

3 |

Закладка "Основные средства" |

В табличной части основных средств заводим новый элемент "Башенный кран".

Группа учета ОС – Машины и оборудование (кроме офисного)

ОКОФ – 330.28.22.18.390

Амортизационная группа – 2.

Изготовитель – завод АВТОСВЕТ

Заводской номер – А5, номер паспорта – 555.

Дата выпуска – 01.02.2021 г. |

|

4 |

Закладка "Бухгалтерский учет"

Счет учета

Порядок учета

Счет начисления амортизации Начислять амортизацию

Способ начисления амортизации

Способы отражения расходов по амортизации

Срок полезного использования

Ликвидационная стоимость |

01.01

Начисление амортизации

02.1

Флаг установлен

Линейный способ

Амортизация (счет 20.01)

36 мес.[1]

20 000 руб. |

|

5 |

Закладка "Налоговый учет"

Порядок включения стоимости в состав расходов

Начислять амортизацию

Срок полезного использования

Спец. коэффициент |

Начисление амортизации

Флаг установлен

36 мес. [2]

1 |

|

6 |

Закладка "Амортизационная премия" |

Закладку не заполняем |

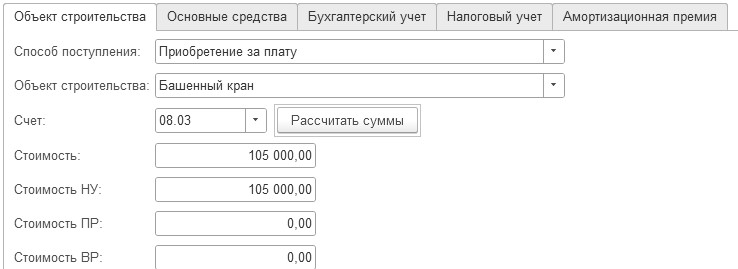

Закладка "Объект строительства" документа "Принятие к учету ОС" представлена на рисунке 9.3.6.

Рис. 9.3.6. Фрагмент формы документа "Принятие к учету ОС", вид операции

"Объекты строительства", закладка "Объект строительства"

Записи по бухгалтерскому и налоговому учету представлены на рисунке 9.3.7.

Рис. 9.3.7. Движения документа "Принятие к учету ОС"

_______________________________________________________________________________________

[1] Срок полезного использования указан произвольно.

[2] Срок полезного использования указан произвольно.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.