С 1 января 2006 года в налоговом кодексе появилось понятие "Амортизационная премия". Организации получили право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно). А также не более 10% расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 НК РФ.

Кроме того, с 2009 года в налоговый кодекс были внесены изменения, и теперь организации имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 30% – в отношении основных средств, относящихся к третьей - седьмой амортизационным группам. А также не более 30% расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, относящихся к третьей - седьмой амортизационным группам.

Списание суммы амортизационной премии происходит в первый месяц начисления амортизации.

Амортизационная премия позволяет организации экономить на налоговых платежах (налог на прибыль), но приводит к появлению разниц между бухгалтерским и налоговым учетом, т.к. в учете бухгалтерском нет понятия "Амортизационная премия".

Амортизационную премию можно применять не ко всем основным средствам, а выборочно. Например, для основной стоимости более 400 000 рублей, или только для транспортных средств и т.п. Это утверждается в учетной политике организации.

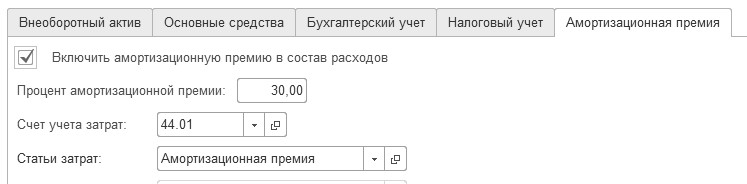

Для выполнения указанных положений в программе в документе "Принятие к учету ОС" на закладке "Амортизационная премия" присутствует возможность установки флага "Включить амортизационную премию в состав расходов" (рис. 9.2.1).

Рис. 9.2.1. Фрагмент окна закладки "Амортизационная премия"

документа "Принятие к учету ОС"

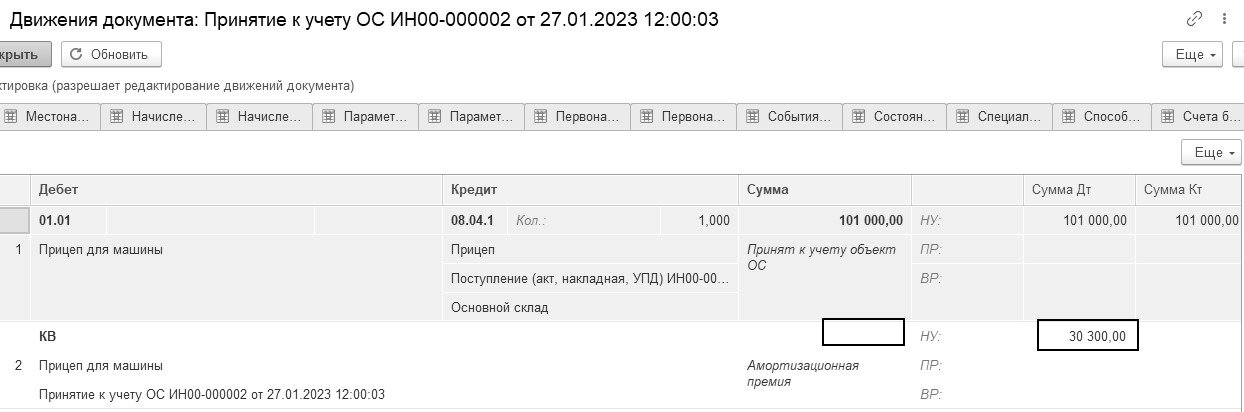

Проведенный документ оформит проводку в дебет счета КВ "Амортизационная премия".

Практикум № 9.2.1.________________________________________________________________________

Завод "АВТОСВЕТ" предъявил накладную № 15 и счет-фактуру № 15 датой 27.01.2023 года. По договору № 3 от 27.01.2023 года был приобретен прицеп для автомашины стоимостью 121 200 рублей (НДС 20% в том числе). Прицеп приходуется на основной склад. Сведения об основном средстве "Прицеп для автомашины" приведены в таблице 9.2.1.

27.01.2023 года прицеп введен в эксплуатацию. В балансе отражать авансы, как ОС.

Цель – единовременное списание 30% первоначальной стоимости прицепа (амортизационная премия). Включить амортизационную премию в состав расходов (счет 44.01).

Таблица 9.2.1. Реквизиты для документа "Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции

МОЛ

Событие

Местонахождение ОС |

Оборудование

Бычкова М.С.

Принятие к учету с вводом в эксплуатацию

Магазин |

|

2 |

Закладка "Оборудование"

Оборудование

Способ поступления

Склад

Счет |

Прицеп для автомашины

Приобретено за плату

Основной склад

08.04.1 |

|

3 |

Закладка "Основные средства"

|

В табличной части основных средств заводим новый элемент "Прицеп".

Группа учета ОС – Транспортные средства

ОКОФ – 310.29.20.23.111

Амортизационная группа – пятая

Изготовитель – завод Автосвет

Заводской номер – А3, номер паспорта – 444.

Дата выпуска – 01.02.2021 г. |

|

4 |

Закладка "Бухгалтерский учет"

Счет учета

Порядок учета

Счет начисления амортизации (износа)

Начислять амортизацию

Способ начисления амортизации

Способы отражения расходов по амортизации

Срок полезного использования

Ликвидационная стоимость |

01.01

Начисление амортизации

02.01

флаг установлен

Линейный способ

Амортизация (счет 44.01)

120 мес.

20 000 руб. |

|

5 |

Закладка "Налоговый учет"

Порядок включения стоимости в состав расходов.

Начислять амортизацию

Срок полезного использования

Специальный коэффициент |

Начисление амортизации

флаг установлен

120 мес. [1]

1 |

|

6 |

Закладка "Амортизационная премия"

Включать амортизационную премию в состав расходов.

В процентах от первоначальной стоимости.

Счет учета затрат.

Статьи затрат |

Установить флаг

30%

44.01

Амортизационная премия |

Записи по бухгалтерскому учету представлены на рисунке 9.2.2. Вспомогательный счет "КВ" будет хранить информацию о начислении амортизационной премии. Со следующего месяца, в результате применения амортизационной премии, появятся расхождения между данными бухгалтерского и налогового учета при начислении амортизации. Амортизационная премия в следующем месяце будет включена в расходы по налоговому учету.

Рис. 9.2.2. Движения документа "Принятие к учету ОС", Бухгалтерский и налоговый учет

_______________________________________________________________________________________

Продолжение темы "Применение амортизационной премии" смотрите в разделе "Амортизация в бухгалтерском и налоговом учете", т. к. последующие записи по амортизационной премии будет делать документ "Регламентные операции" по виду операции "Амортизация и износ основных средств".

[1] Срок полезного использования указан произвольно.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.