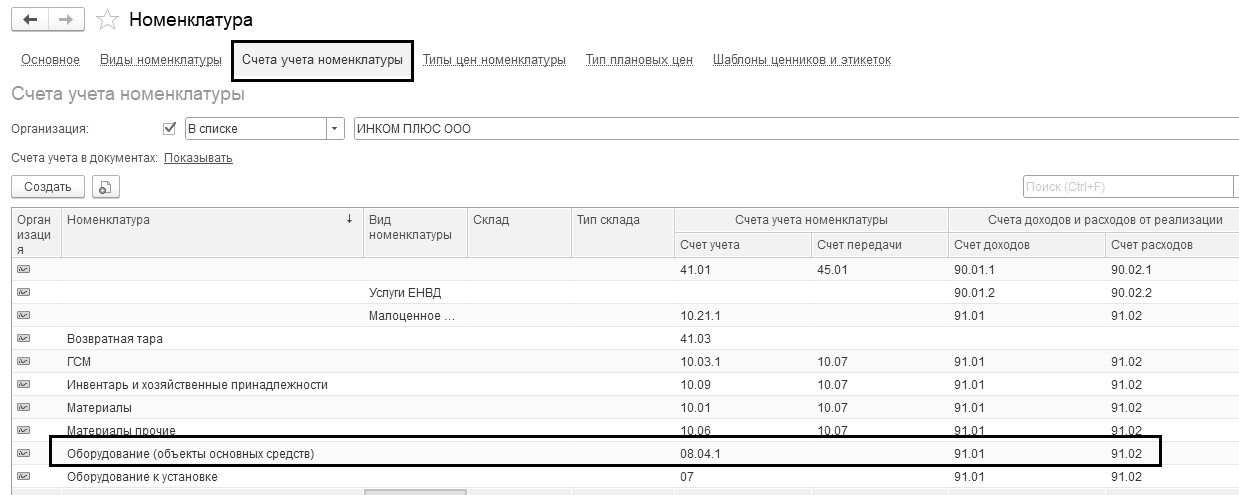

На панели навигации раздела "ОС и НМА" можно обратиться к списку документов по приобретению внеоборотного актива. Поступление оборудования и объектов строительства следует оформлять документом "Поступление: Оборудование". Обратиться к документу "Поступление: Оборудование" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования". Счета бухгалтерского учета номенклатуры в этом документе определяются по умолчанию из регистра сведений "Счета учета номенклатуры". Обратиться к регистру сведений "Счета учета номенклатуры" можно при помощи меню "Панель разделов/Справочники/Панель навигации/Товары и услуги/Номенклатура/ссылка "Счета учета номенклатуры" (рис. 9.1.1).

Рис. 9.1.1. Обращение к регистру сведений "Счета учета номенклатуры" для номенклатурной группы "Оборудование (объекты основных средств)"

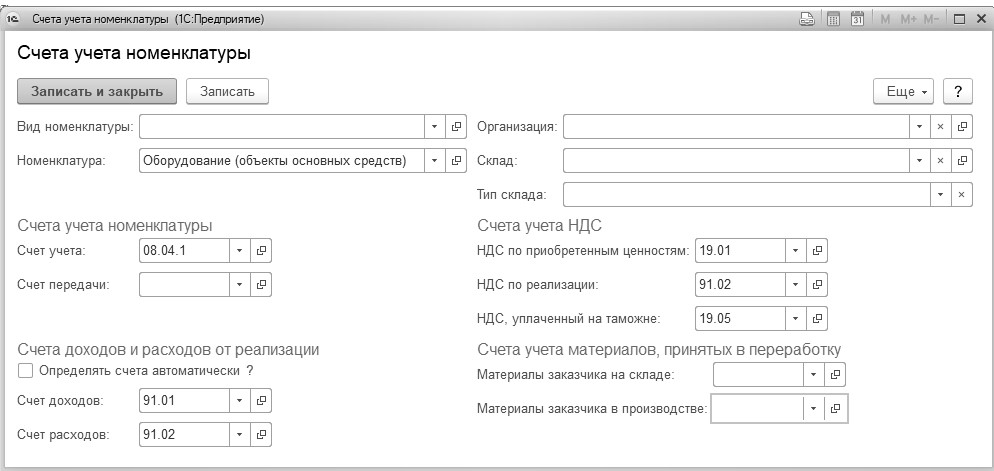

Для группы "Оборудование (объекты основных средств)" назначены счета бухгалтерского учета, которые представлены на рисунке 9.1.2.

Рис. 9.1.2. Счета учета номенклатуры для номенклатурной группы

"Оборудование (объекты основных средств)"

Если заполнить закладку "Оборудование" документа "Поступление: Оборудование", и обратиться к группе "Оборудование (объекты основных средств)", туда занести элемент, то проведенный документ создаст следующие бухгалтерские проводки:

- Д 08.04.1 К 60.01 – стоимость объекта;

- Д 19.01 К 60.01 – предъявлен НДС поставщиком.

Фрагмент документа "Поступление: Оборудование" представлен на рисунке 9.1.3.

Рис. 9.1.3. Фрагмент окна документа "Поступление: Оборудование",

закладка "Оборудование"

Документ "Поступление: Оборудование" можно использовать как основание для ввода других документов, в частности документа "Поступление доп. расходов". Чтобы ввести один документ на основании другого документа, следует обратиться к кнопке "Создать на основании", которая находится вверху формы данного документа (рис. 9.1.4).

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (ст.257 НК РФ). Расходы, учитываемые документом "Поступление доп. расходов" относятся на объекты (увеличивая его стоимость), указанные в базовом документе, пропорционально их стоимости или количеству.

Рис. 9.1.4. Ввод документа "Поступление доп. расходов" на основании документа

"Поступление: Оборудование"

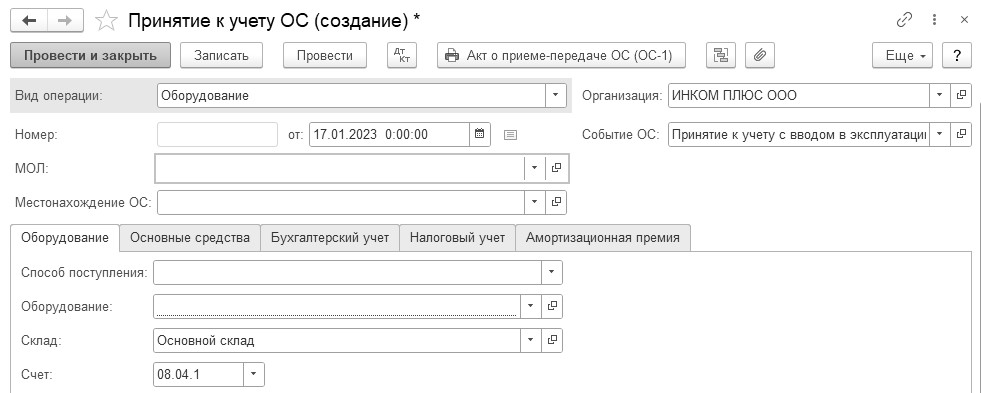

Принятие к учету основных средств отражается в бухгалтерском и налоговом учете записью в дебет 01.01 и кредит 08.04.1. Такие проводки сформирует документ "Принятие к учету ОС".

Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию. Для проведения и корректной работы этого документа необходимо, чтобы были заполнены все закладки: "Оборудование", "Основные средства", "Бухгалтерский учет", "Налоговый учет", "Амортизационная премия" (рис. 9.1.5).

Рис. 9.1.5. Фрагмент окна документа "Принятие к учету ОС", закладки

Обратиться к документу "Принятие к учету ОС" можно при помощи меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Принятие к учету ОС".

Программа позволяет вести учет прослеживаемых основных средств по регистрационным номерам партий товаров (РНПТ). Такая возможность настраивается в функциональности, где в разделе "Торговля/Внешняя торговля" следует установить флаг "Приобретение и реализация прослеживаемых товаров". Прослеживаемыми основными средствами в целях учета РНПТ в программе признаются:

- основные средства, непосредственно указанные в перечне товаров, подлежащих прослеживаемости;

- основные средства, в составе которых есть комплектующие, указанные в перечне товаров, подлежащих прослеживаемости.

Отразим в программе вторую схему, которая представлена в разделе 9 – приобретение оборудования, не требующего монтажа, но с дополнительными расходами по приобретению объекта.

Упражнение № 9.1.1._______________________________________________________________________

Организация "ИНКОМ ПЛЮС" приобретает основное средство, стоимость которого должна быть увеличена на дополнительные расходы (доставка и разгрузка). Цель упражнения – научиться вводить документ "Поступление: Оборудование", а затем на его основании дважды заполнить документ "Поступление доп. расходов". Объект ввести в эксплуатацию – создать документ "Принятие к учету ОС". Более подробно о практикуме смотрите ниже.

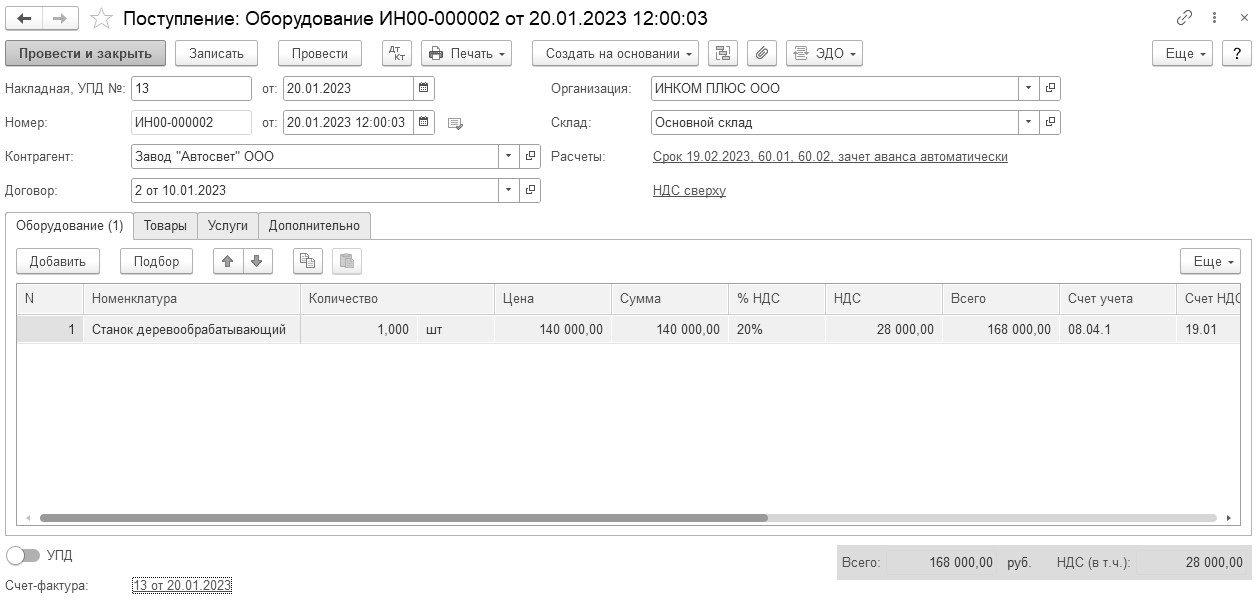

По накладной № 13 от 20.01.2023 года был приобретен у завода "АВТОСВЕТ" по договору № 2 от 10.01.2023 г. станок универсальный деревообрабатывающий СДУ-11 по цене 140 000 рублей (НДС 20% сверху). Завод предъявил счет-фактуру № 13 датой 20.01.2023 года на сумму 168 000 руб.

ООО "ЦИН" выставлен акт № 2 и счет-фактура № 2 от 24.01.2023 года на доставку станка. Договор № 2 от 23.01.2023 года. Цена доставки – 1 400 руб. (НДС 20% сверху). Оплата за доставку в сумме 1 680 рублей не произведена. Авансы учитывать в балансе в составе ОС.

Завод "АВТОСВЕТ" представил акт № 14 и счет-фактуру № 14 от 24.01.2023 года за разгрузку станка. Основание – "Договор № 2 от 10.01.2023 года". Сумма по акту 1 600 руб., НДС 20% в том числе. Авансы учитывать в балансе в составе ОС.

27.01.2023 года станок введен в эксплуатацию.

Схема действий:

20.01.2023 года завод "АВТОСВЕТ" предъявил накладную № 13 и счет-фактуру № 13 датой 20.01.2023 года на сумму 168 000 руб. за станок универсальный деревообрабатывающий СДУ-11. Цена станка 140 000 рублей (НДС 20% сверху).

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования")

Заполните шапку документа. Станок поступил на основной склад.

Гиперссылка – "НДС сверху". Такая настройка позволит настроить табличную часть под НДС сверху.

Заполните закладку "Оборудование". В справочник "Номенклатура" в папку "Оборудование (объекты основных средств") занесите новый элемент "Станок деревообрабатывающий". Ставка НДС – 20%. Автоматически в документе будут установлены счета 08.04.1 и 19.01. Заполните данные по счету-фактуре поставщика. При проведении документа счет-фактура поставщика регистрируется в базе. Данный документ никаких бухгалтерских проводок не сделает (рис. 9.1.6).

Рис. 9.1.6. Форма окна документа "Поступление: Оборудование", закладка "Оборудование"

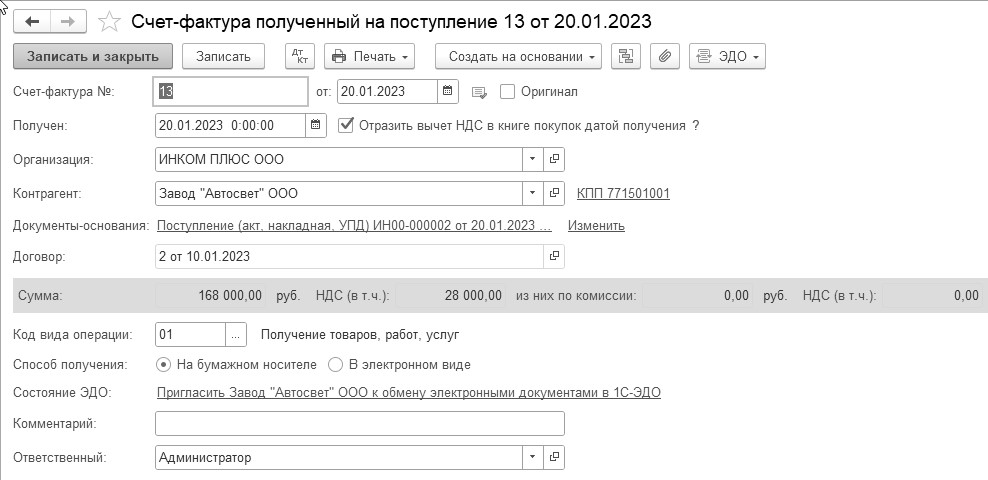

По гиперссылке "Счет-фактура" внизу формы документа "Поступление: Оборудование" можно обратиться к форме одноименного документа, который представлен на рисунке 9.1.7.

Рис. 9.1.7. Электронная форма окна документа "Счет-фактура, полученный на поступление"

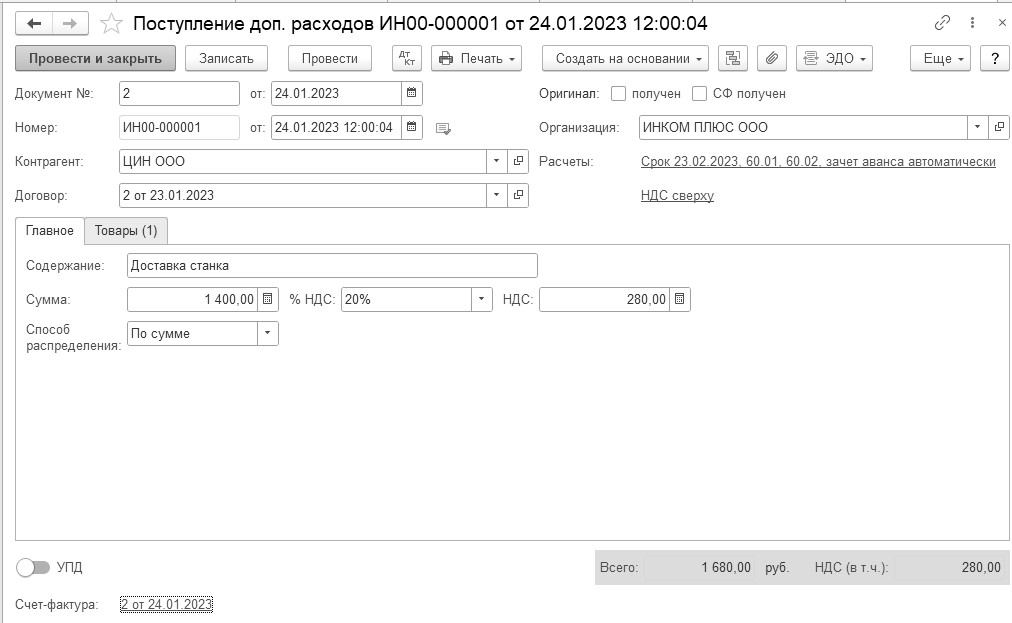

ООО "ЦИН" выставлен акт № 2 и счет-фактуру № 2 от 24.01.2023 года за доставку станка. Договор № 2 от 23.01.2023 года. Цена доставки – 1 400 руб. (НДС 20% сверху). Оплата за доставку не произведена.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования/найти документ "Поступление: Оборудование")

Воспользуйтесь документом "Поступление: Оборудование", который будет основанием для ввода документа "Поступление доп. расходов" (рис. 9.1.8). Гиперссылка – "НДС сверху". Такая настройка позволит настроить форму документа под НДС сверху. Проведите форму. Укажите данные по акту и счету-фактуре поставщика. В табличной части заполните цену доставки. У счета-фактуры должен быть установлен флаг "Отразить вычет НДС в книге покупок".

Обратите внимание, что при проверках ФНС может не разрешить принимать НДС к вычету по услугам, которые должны увеличить стоимость будущего основного средства. Поэтому, в счете-фактуре на доставку, по вашему желанию, можно снять флаг "Отразить вычет НДС в книге покупок". В этом случае НДС к вычету оформит документ "Формирование записей книги покупок" в конце месяца или квартала.

Рис. 9.1.8. Электронная форма окна документа "Поступление доп. расходов"

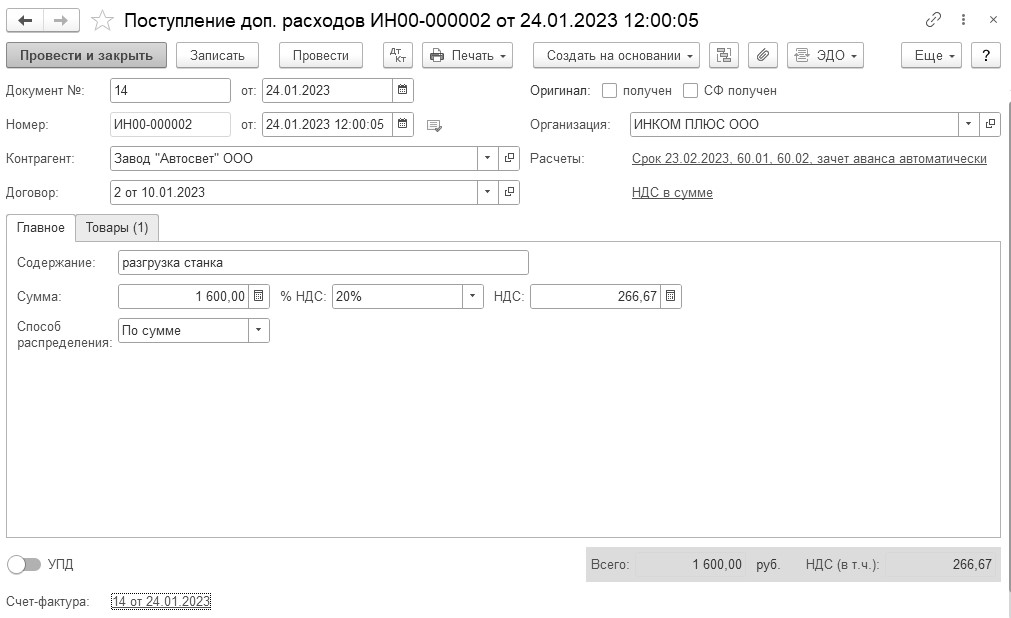

24.01.2023 года завод "АВТОСВЕТ" представил акт № 14 и счет-фактуру № 14 за разгрузку станка. Основание – "Договор № 2". Сумма по акту 1 600 руб., НДС 20% в том числе.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/Поступление оборудования/найти документ "Поступление: Оборудование")

Воспользуйтесь документом "Поступление: Оборудование", который будет основанием для ввода документа "Поступление доп. расходов".

Заполните шапку документа. В шапке документа должна быть установлена запись "НДС в сумме". Указываем сумму расхода 1 600 руб., НДС – 20%.

В табличной части ничего заполнять не надо. Укажите данные по акту и счету-фактуре поставщика. Установлен флаг "Отразить вычет НДС в книге покупок"

(рис. 9.1.9).

Обратите внимание, что при проверках ФНС может не разрешить принимать НДС к вычету по услугам, которые должны увеличить стоимость будущего основного средства. Поэтому, в счете-фактуре на разгрузку, по вашему желанию, можно снять флаг "Отразить вычет НДС в книге покупок". В этом случае НДС к вычету оформит документ "Формирование записей книги покупок" в конце месяца или квартала.

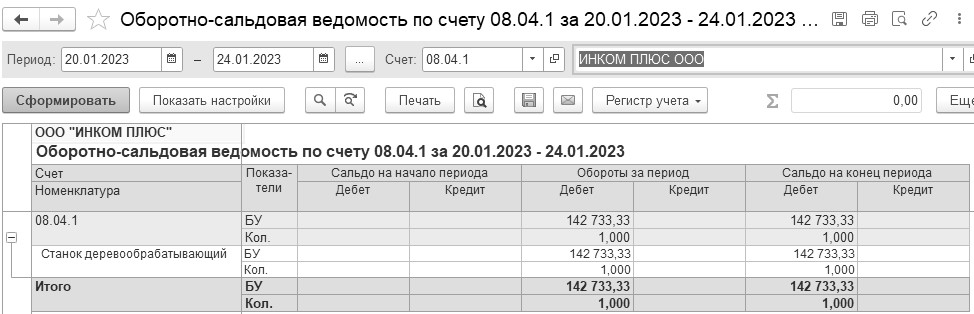

Проведите документ. Проверьте, собралась ли на счете 08.04.1 "Станок деревообрабатывающий" сумма 142 733,33 руб. Для этого, надо сформировать отчет "Оборотно-сальдовую ведомость по счету" 08.04 за январь.

Рис. 9.1.9. Электронная форма документа "Поступление доп. расходов"

(меню "Панель разделов/Отчеты/Панель навигации/Стандартные отчеты/Оборотно-сальдовая ведомость по счету")

Установите период отчета с 20.01.2023 по 24.01.2023 года (рис. 9.1.10).

Рис. 9.1.10. Оборотно-сальдовая ведомость по счету 08.04

27.01.2023 года создайте документ "Принятие к учету ОС". Данные для заполнения документа представлены в таблице 9.1.1.

(меню "Панель разделов/ОС и НМА/Панель навигации/Поступление основных средств/

Принятие к учету ОС")

Таблица 9.1.1. Реквизиты для документа

"Принятие к учету ОС"

|

№ |

Наименование реквизитов |

Реквизиты |

|

1 |

Вид операции

МОЛ

Событие ОС

Местонахождение ОС |

"Оборудование"

Остапенко Е. Д.

Принятие к учету с вводом в эксплуатацию

Цех №1 |

|

2 |

Закладка "Оборудование" |

Способ поступления – "Приобретено за плату"

Оборудование (справочник "Номенклатура" – "Станок деревообрабатывающий";

Склад – Основной склад;

Счет – 08.04.1 |

|

3 |

Закладка "Основные средства" |

В табличной части основных средств заводим новый элемент "Станок деревообрабатывающий СДУ -11".

Группа учета ОС – "Машины и оборудование (кроме офисного)".

ОКОФ – 330.28.49.12.112

Амортизационная группа – 5 (рис. 10.1.11).

Изготовитель – завод Автосвет.

Заводской номер – А2, номер паспорта – 333.

Дата выпуска – 01.02.2021. |

|

4 |

Закладка "Бухгалтерский учет"

Счет учета

Порядок учета

Способ начисления амортизации

Счет начисления амортизации (износа)

Начислять амортизацию

Способы отражения расходов по амортизации

Срок полезного использования

Ликвидационная стоимость |

01.01

Начисление амортизации

Линейный способ

02.01

флаг установлен

Амортизация (счет 20.01)

120 мес.

10 000 руб. (см. ниже разъяснения) |

|

5 |

Закладка "Налоговый учет"

Порядок включения стоимости в состав расходов

Начислять амортизацию

Срок полезного использования (в месяцах)

Специальный коэффициент |

Начисление амортизации

флаг установлен

120 мес.[1]

1[2] |

|

6 |

Закладка "Амортизационная премия" |

Закладка не заполнена |

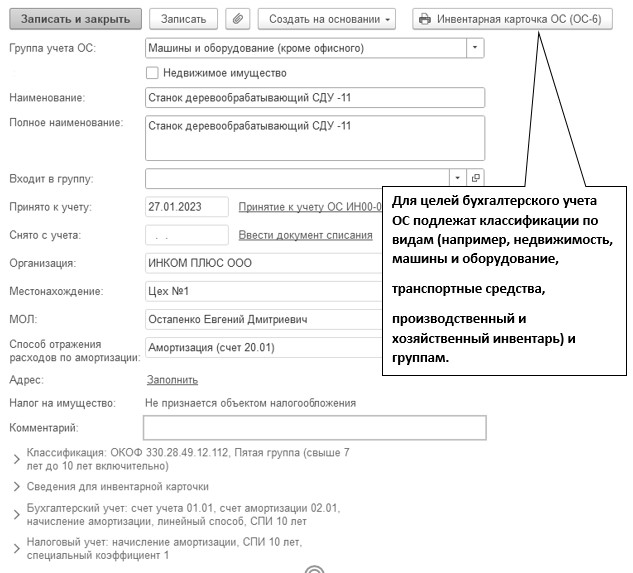

Заполнение сведений по станку в справочнике "Основные средства" представлены на рисунке 9.1.11.

Рис. 9.1.11. Фрагмент формы ввода сведений справочника "Основные средства"

Ликвидационная стоимость является оценочным значением. Поэтому она должна регулярно (перед составлением финансовой отчетности за отчетный период) проверяться и при необходимости пересматриваться (изменяться). Определение ликвидационной стоимости является обязательным требованием. Порядок определения и документального оформления ликвидационной стоимости ФСБУ 6/2020 не установлен. Поскольку ликвидационная стоимость влияет на балансовую стоимость объекта ОС, то такая стоимость должна подтверждаться документально, например, бухгалтерской справкой. Поскольку под ликвидационной стоимостью понимается доход, который организация может получить при выбытии ОС, то такая ликвидационная стоимость должна соответствовать рыночной стоимости. Организация должна провести анализ рынка для определения суммы возможного дохода, который она сможет получить. Следовательно, к бухгалтерской справке целесообразно приложить документы, подтверждающие установленную ликвидационную стоимость (например, скриншоты сайтов или сканы прайсов). Ликвидационная стоимость может не определяться по объектам ОС, если поступления от них несущественны, они будут утилизированы либо невозможно определить сумму поступлений.

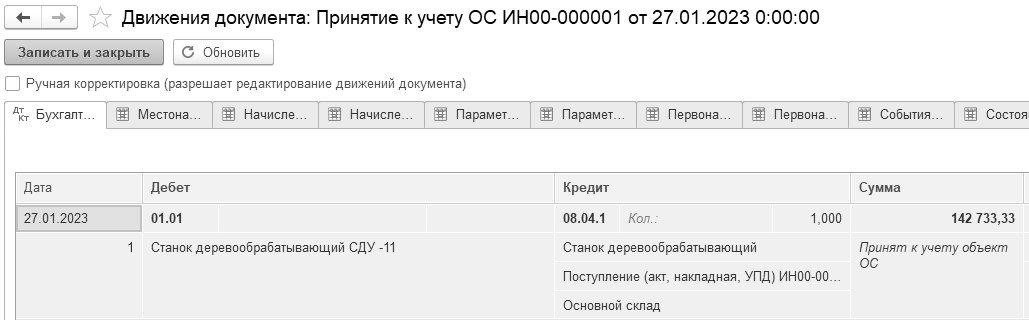

Проведенный документ "Принятие к учету ОС" оформит проводку, представленную на рисунке 9.1.12.

Рис. 9.1.12. Движения документа "Принятие к учету ОС"

_______________________________________________________________________________________

[1] Срок полезного использования указан произвольно.

[2] Если основные средства работают в агрессивной среде или в многосменном режиме, то норма амортизации может быть увеличена максимум в два раза (п.1 ст. 259.3 НК РФ).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.