Бухгалтерский учет основных средств описан в ФСБУ 6/2020 "Учет основных средств" и ФСБУ 26/2020 "Капительные вложения". Если, какие-либо моменты не описаны в данных российских стандартах, всегда нужно обращаться к международным стандартам: МСФО (IAS) № 16 "Основные средства", № 13 "Оценка справедливой стоимости", № 36 "Обесценение актива", № 40 "Инвестиционная недвижимость".

Объектом основных средств считается актив, при одновременно соблюдении следующих признаков:

- имеет материально-вещественную форму;

- предназначен для использования организацией в ходе обычной деятельности при производстве продукции, продаже товаров, при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд:

- предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем.

Объект основных средств, который не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета.

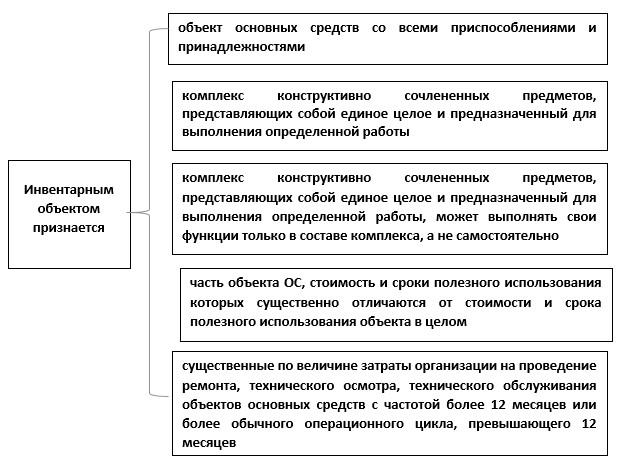

ФСБУ 6/2020 в п. 10 дает понятие инвентарного объекта (схема 9.1).

Схема 9.1. Что признается инвентарным объектом

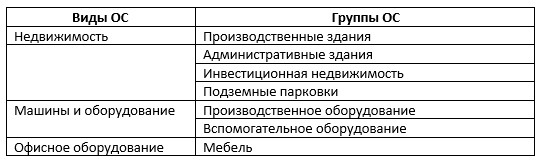

Основные средства следует классифицировать по видам (например, транспортные средства, машины и оборудование, недвижимость и другие) и можно по группам (п. 11 ФСБУ 6/2020), например, так, как это отражено в таблице 9.1.

Таблица 9.1. Пример групп и видов ОС

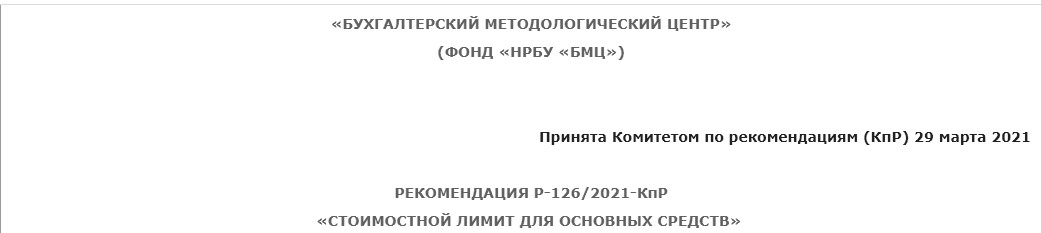

ФСБУ 6/2020 отменяет лимит стоимости основных средств, который до конца 2021 года составлял 40 тысяч рублей. Сейчас организации вправе сами устанавливать предельную стоимость активов, которые они учитывают, как основные средства. Можно утвердить в учетной политике бухгалтерского учета лимит 100 тысяч рублей и устранить расхождение с налоговым учетом (хотя расхождения будут, например, если устанавливается ликвидационная стоимость). Но, при установлении размера лимита нужно ориентироваться прежде всего на состав основных средств и их стоимость, а не на правила налогового учета. Например, не стоит делать лимит выше стоимости объектов, без которых организация не сможет работать. Минфин рекомендует устанавливать лимит в отношении стоимости отдельного актива (

письмо от 25.08.2021 № 07-01-09/68312), хотя формально ФСБУ 6/2020 не запрещает определять его и иным образом, например в отношении группы активов. При рассмотрении предельной стоимости лимита ОС можно проанализировать рекомендацию БМЦ – Р126/2021-КпР (рис. 9.1).

Рис. 9.1. Рекомендация Р-126/2021_КпР

Объекты, стоимостью менее установленного в учетной политике лимита, руководствуясь принципами рациональности и существенности, следует списать по мере поступления сразу в расход. Такой способ необходимо закрепить в учетной политике, установив соответствующий стоимостной лимит. Но нельзя так делать, если есть много однородных основных средств, стоимость каждого из которых незначительна, но при этом информация о таких объектах в целом для организации является существенной. Это означает, что отказаться от применения ФСБУ 6 для таких объектов нельзя. В программе 1С нет функции по установлению лимита стоимости ОС.

Учет основных средств в налоговом учете осуществляется только в отношении активов организации стоимостью более 100 000 рублей и сроком полезного использования более одного года (п. 1 ст. 256 НК РФ).

При признании в бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете. Процесс приобретения основных средств отражается на счете 08 "Вложения во внеоборотные активы". Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия в объекты, которые в последствии будут приняты к учету в качестве основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

С 2022 года обязательно применяется стандарт бухгалтерского учета "Капитальные вложения" (ФСБУ 26/2020). Под капитальными вложениями понимаются затраты организации на приобретение, создание, улучшение (восстановление) основных средств.

- При формировании капитальных вложений учитываются фактические затраты на приобретение и создание основных средств. В том числе, например, сумма оценочного обязательства по будущему демонтажу (утилизации) имущества и восстановлению окружающей среды.

- Суммы, уплаченные при осуществлении затрат, включаются в состав капитальных вложений с учетом всех скидок и льгот, представляемых организации при покупке.

- Если в ходе капитальных вложений организация получает продукцию, материалы, которые собирается продать или использовать, то их стоимость вычитается из стоимости капитальных вложений.

- Капитальные вложения обязательно проверяются на обесценение.

- По окончанию формирования капитальных вложений они признаются основными средствами.

- Если до окончания формирования капитальных вложений какая-то их часть начинается использоваться, такая часть признается объектом ОС.

ФСБУ 26/2020 приводит список затрат, которые не включаются в состав капитальных вложений:

- затраты, понесенные до принятия решения о создании, приобретении, улучшении или восстановлении ОС,

- затраты на внеплановые ремонты ОС, связанные с поломками, ненадлежащей эксплуатаций ОС и т.п. (при таких ремонтах восстанавливается прежнее состояние ОС, никакие характеристики не улучшаются),

- затраты, связанные с ненадлежащей организацией формирования капитальных вложений (различные сверхнормативные расходы, потери от брака и аналогичные).

Поступление внеоборотного актива в организацию отражается двумя записями:

- Д 08 К 60 – сумма без НДС;

- Д 19 К 60 – сумма НДС.

Ввод в эксплуатацию объекта отражается записью Д 01.01 К 08.

Последующая оценка ОС может быть:

- По первоначальной стоимости;

- Переоцененной стоимости.

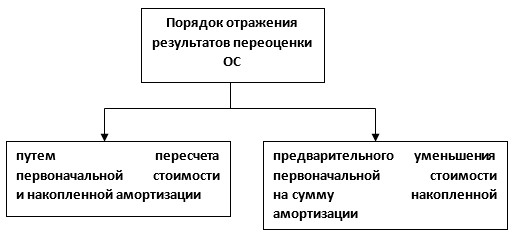

Проводить переоценку ОС по Стандарту (схема 9.2) допустимо с любой периодичностью, даже чаще раза в год.

Схема 9.2. Порядок переоценки

В бухгалтерском балансе основные средства отражаются по балансовой стоимости, которая представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения. Стандартом ФСБУ 6/2020 введена обязательная проверка на обесценение. Международный стандарт финансовой отчетности (IAS) 36 "Обесценение активов" предписывает тестировать основные средства на обесценение всякий раз, как появляются признаки обесценения. Это предполагает возможность такого тестирования и чаще чем 1 раз в год.

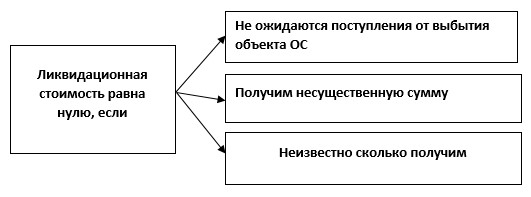

ФСБУ 6/2020 ввел понятие ликвидационная стоимость, которую следует определять при продаже (выбытии) основного средства. Ликвидационная стоимость объекта основных средств считается равной нулю (схема 9.3), если:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Схема 9.3. Ликвидационная стоимость равна нулю

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Как видно из вышеизложенного, ФСБУ 6/2020 ввело много новых определений. Соберем их в одной таблице 9.2.

Таблица 9.2. Термины, используемые при учете ОС

|

Термин |

Его определение |

Первоначальная стоимость объекта основных средств

|

считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта основных средств в бухгалтерском учете |

|

Балансовая стоимость объекта основных средств |

Это первоначальная стоимость объекта, уменьшенная на суммы накопленной амортизации и обесценения |

Справедливая стоимость

|

цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки |

|

Ликвидационная стоимость объекта основных средств |

Это величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие |

Генерирующая единица

|

наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов |

Затраты на выбытие

|

дополнительные затраты, непосредственно относящиеся к выбытию актива или генерирующей единицы без учета финансовых издержек и расхода по налогу на прибыль. |

|

Обесценение |

Это состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи. |

|

Переоцененная стоимость |

Стоимость объекта после его переоценки |

|

Группа основных средств |

Совокупность объектов основных средств одного вида, объединенных по сходному характеру их использования |

|

Инвестиционная недвижимость |

Это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости |

|

Операционный цикл |

Это промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств (их эквивалентов) |

Срок полезного использования

|

считается период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации. Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств |

На момент написания методического материала в актуальных версиях "1С:Бухгалтерия 8 КОРП" доступен расширенный функционал по учету ОС:

- Учет амортизационных компонентов в стоимости ОС;

- Обесценение ОС;

- Дисконтирование обязательств по рассрочке оплаты ОС и запасов;

- Амортизация ОС по календарным дням (начало амортизации с дня использования;

- Другие возможности.

Упрощенные способы ведения бухучета могут применять экономические субъекты, критерии приведены в таблице 9.3.

Таблица 9.3. Критерии малых и средний предприятий

|

Критерий |

Микро предприятие |

Малое предприятие |

Среднее предприятие |

|

Среднесписочная численность за предыдущий год |

15 человек |

16 – 100 человек |

101 – 250 человек |

|

Предельный доход за предыдущий год |

120 млн. руб. |

800 млн. руб. |

2 млрд. руб. |

|

Доля участия сторонних организаций в уставном капитале субъектов малого и среднего предпринимательства не может быть более 49% |

ФСБУ 6/2020 разрешает организациям с упрощенным учетом не применять некоторые его положения (табл. 9.4):

- не применять порядок корректировки первоначальной стоимости основного средства в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта основного средства и восстановлению окружающей среды;

- отказаться от проверки основных средств на обесценение, т.е. оценивать основные средства по балансовой стоимости на отчетную дату;

- раскрывать в бухгалтерской отчетности информацию об основных средствах в ограниченном объеме;

- переход на ФСБУ 6/2020 можно делать в упрощенном порядке, без пересчета сравнительных показателей отчетности прошлых лет (перспективно).

Таблица 9.4. ФСБУ 26/2020, пункт 4. Какие подпункты МП могут не применять

|

Подпункт п. 4 |

Ведение упрощенного учета |

|

10 |

Формировать стоимость ОС только из сумм, уплачиваемых поставщику (остальное в расходы) |

|

11 |

Не корректировать стоимость ОС на скидки, вычеты, бонусы, премии |

|

12 |

Не рассчитывать дисконтирование платежа с отсрочкой |

|

13 |

Не оценивать по справедливой стоимости капвложения с не денежной оплатой |

|

17, 24 |

Не проверять капвложения на обесценение |

|

23 |

Не раскрывать в бухгалтерской отчетности обесценение капвложений, авансы на капвложения, возмещение убытков других лиц |

В программе "1С:Бухгалтерия 8" редакции 3.0 по умолчанию заложен именно тот объем, который предусмотрен для упрощенного учета основных средств и капитальных вложений:

- новый порядок учета амортизации;

- пересмотр элементов амортизации;

- новый порядок учета доходов и расходов при ликвидации ОС;

- учет малоценных объектов (при включенной функциональности);

- упрощенный учет однородных ОС.

Для предприятий, чья бухгалтерская отчетность подлежит обязательному аудиту, следует применять программу "1С:Бухгалтерия 8 КОРП" (в ней расширенная функциональность, см. информацию ниже таблицы 9.2, а также раздел 9.8).

В программе "1С:Бухгалтерия 8" редакции 3.0 представлены следующие документы по учету основных средств:

- Поступление основных средств;

- Приобретение земельных участков;

- Поступление: (оборудование);

- Поступление объектов строительства;

- Поступление доп. расходов;

- Передача оборудования в монтаж;

- Принятие к учету ОС;

- Перемещение ОС;

- Модернизация ОС;

- Инвентаризация ОС;

- Перевод ОС в малоценное оборудование;

- Возврат ОС от арендатора;

- Выкуп предметов лизинга;

- Списание ОС;

- Подготовка к передаче ОС;

- Передача ОС;

- Признание в НУ лизинговых платежей;

- Параметры амортизации ОС;

- Закрытие месяца (по начислению амортизации по ОС и НМА);

- Регистрация оплаты ОС и НМА для УСН;

- Регистрация оплаты ОС и НМА для ИП.

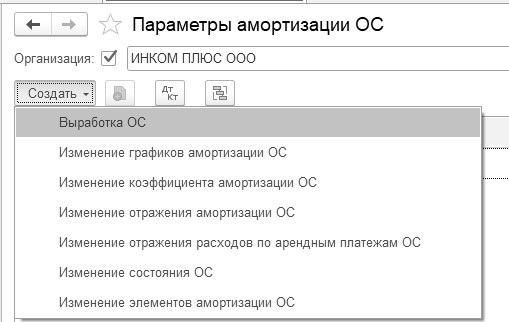

Параметры амортизации позволяют изменять способ начисления амортизации (документ "Изменение отражения амортизации ОС"), состояние ОС (документ "Изменение состояния ОС"), срок полезного использования (оставшийся срок), ликвидационную стоимость (документ "Изменение элементов амортизации ОС") и другие параметры для расчета амортизации (рис. 9.2).

Рис. 9.2. Документы раздела "Параметры амортизации ОС"

В программе есть возможность загрузки из файла изменений срока полезного использования и ликвидационной стоимости основных средств. Загружаются данные по тем основным средствам, которые найдены в базе (см. обновление на релиз 3.0.105).

Существует несколько схем приобретения и движения объектов основных средств.

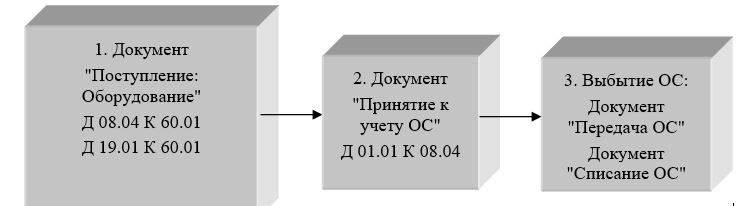

Если при формировании стоимости основного средства нет расхождений между бухгалтерским и налоговым учетами, нет дополнительных расходов (например, доставки), то в программе формируется документ "Поступление основных средств". Проведенный документ оформит проводки:

Д 08.04.2 К 60.01 – приобретена объекты у поставщика

Д 01.01 К 08.04.2 – основное средство введено в эксплуатацию

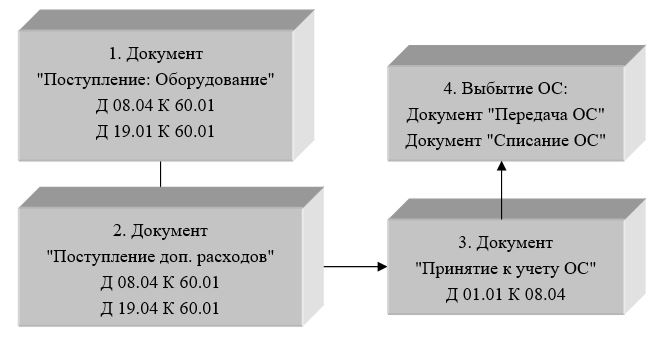

Все ниже представленные схемы поддерживают расхождение между бухгалтерским и налоговым учетами. Порядок применения названных ранее документов по учету основных средств зависит от самой операции (схемы 9.4 по 9.8).

Схема. 9.4. Приобретение и выбытие оборудования, не требующего монтажа,

без доп. расходов

Схема 9.5. Приобретение и выбытие оборудования, не требующего монтажа,

но с дополнительными расходами по приобретению объекта

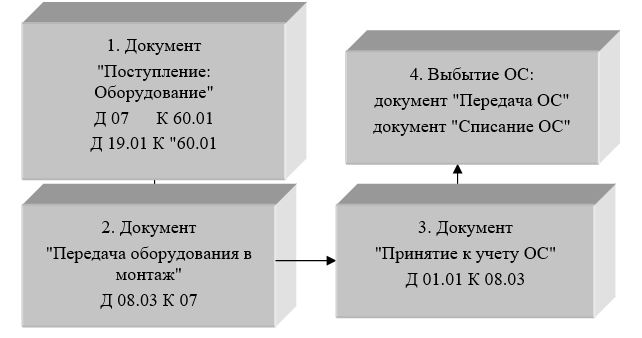

Схема 9.6. Приобретение и выбытие оборудования, требующего монтажа

При модернизации основного средства могут быть следующие схемы. Если необходимо купить то, что устанавливается в модернизируемое средство, схема такова (схема 9.7).

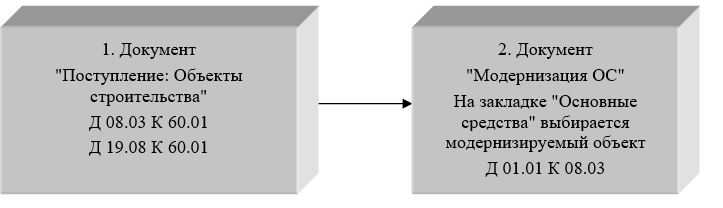

Схема 9.7. Покупка объекта строительства,

устанавливаемого в модернизируемое основное средство

Если необходимо передать то, что уже занесено в базу и есть в справочнике "Номенклатура", то схема такова (схема 9.8).

Схема 9.8. Перенос запасов на объект строительства, используемый для модернизации основного средства

Все представленные схемы рассматриваются в следующих разделах.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.