Общий принцип формирования отчетов такого рода следующий: если в верхней части электронной формы есть кнопка "Заполнить" или "Сформировать", то следует нажать ее для автоматического заполнения отчета. Отчеты выводятся на печать.

Обратиться к отчетам можно при помощи меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате".

К отчетам можно выводить описания. Эту возможность следует включить (рис. 8.7.1).

Рис. 8.7.1. Форма окна "Вывод описаний" к отчетам по зарплате

Упражнение № 8.7.1._______________________________________________________________________

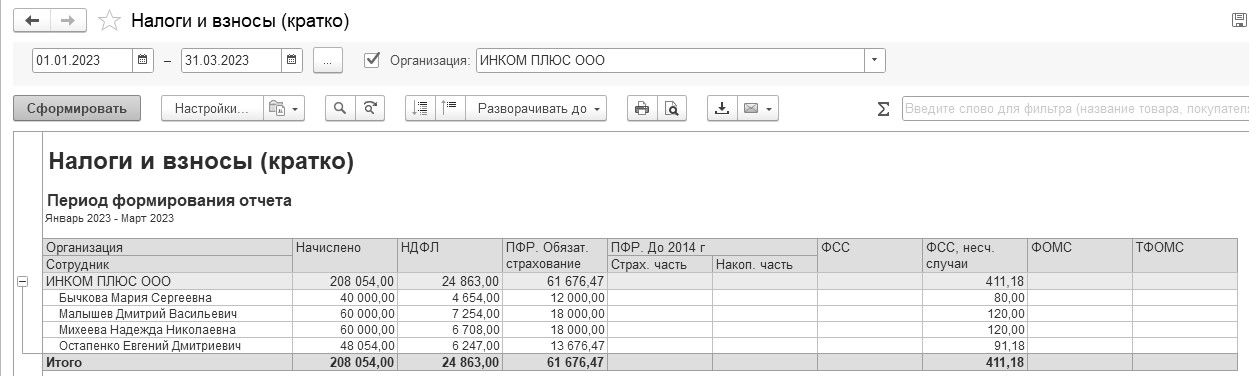

Сформируйте отчет "Налоги и взносы (кратко)" за I квартал 2023 года. Для заполнения отчета нажмите кнопку "Сформировать" (рис. 8.7.2).

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате")

Обратите внимание, что отчет строится по данным за январь и февраль. Зарплата за март будет рассчитана помощником "Закрытие месяца". Эта тема будет рассмотрена позже.

Рис. 8.7.2. Форма окна отчета "Налоги и взносы (кратко)"

_______________________________________________________________________________________

Налоговый регистр по НДФЛ ведется по каждому физическому лицу в электронном или бумажном виде по форме, самостоятельно разработанной налоговым агентом.

С 2023 года из формы исключены сведения о датах перечисления НДФЛ и реквизитах платежных поручений, по которым удержанный НДФЛ перечислен в бюджет.

За неведение регистров может быть штраф в размере от 10 до 80 тыс. руб. (ст. 120 НК РФ).

Упражнение № 8.7.2.______________________________________________________________________

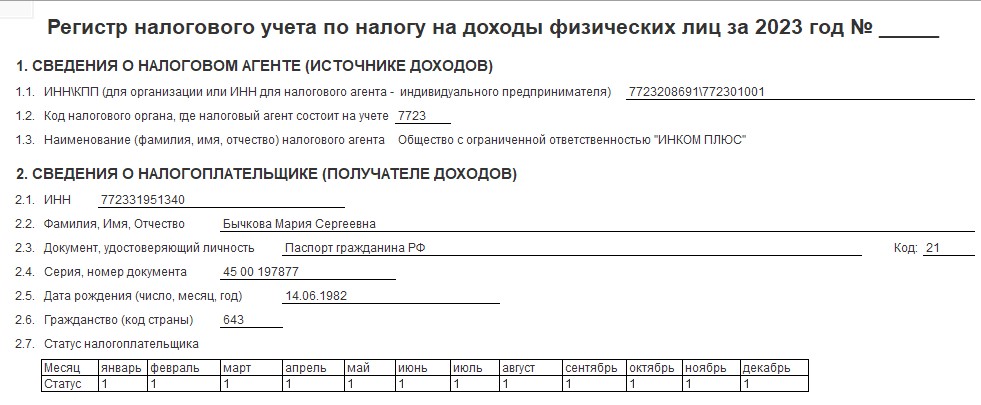

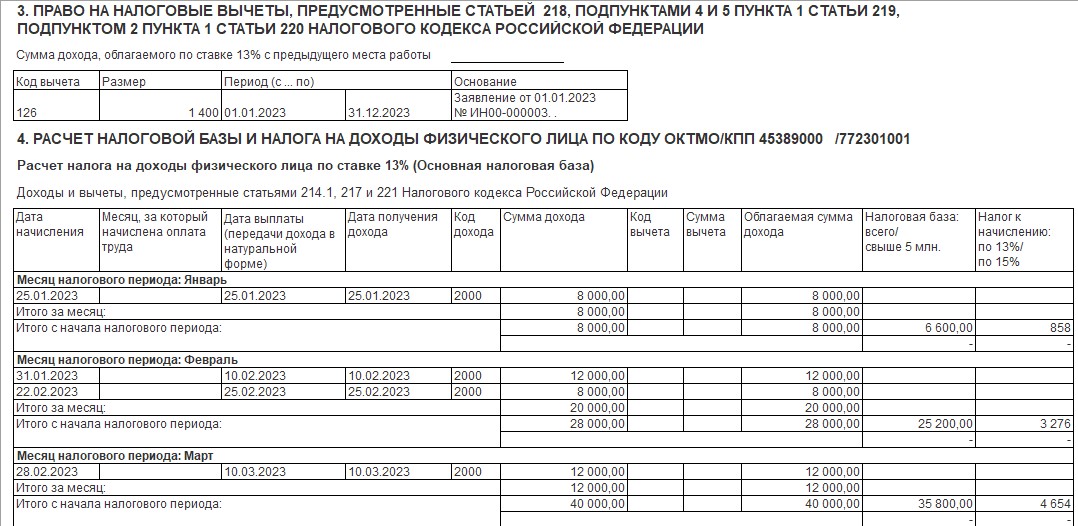

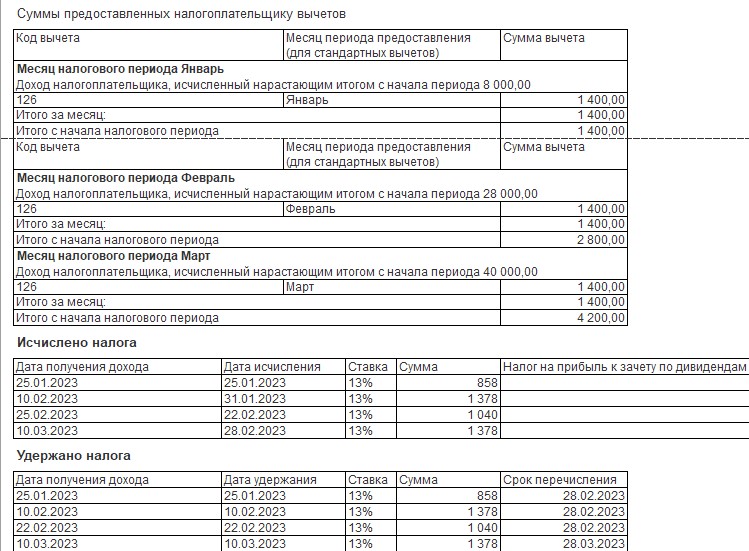

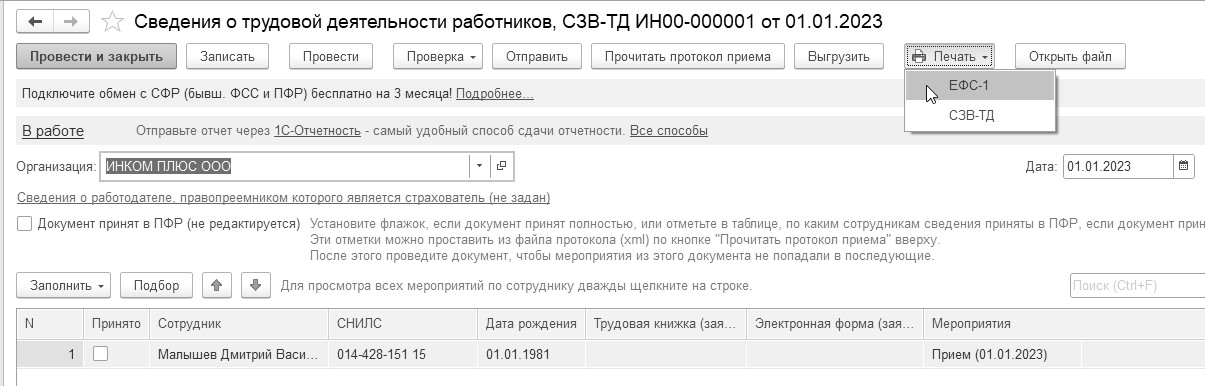

Создайте отчет "Регистр налогового учета по НДФЛ" за 2023 год по всем сотрудникам организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Зарплата и кадры/Панель навигации/Зарплата/Отчеты по зарплате")

На рисунке 8.7.3 представлен фрагмент регистра по сотруднику Бычкова М. С.

Рис. 8.7.3. Фрагмент формы окна регистра налогового учета по НДФЛ, Бычкова М С.

_______________________________________________________________________________________

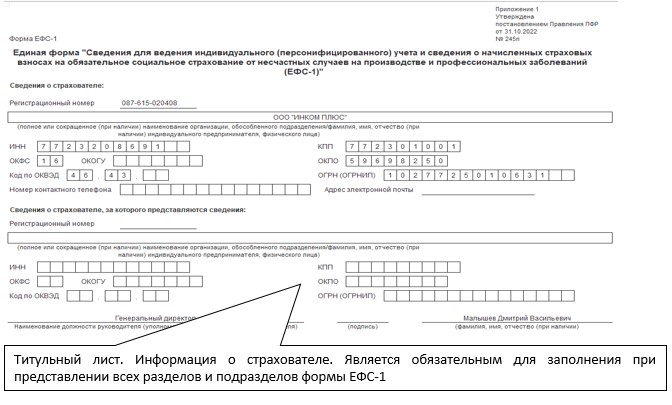

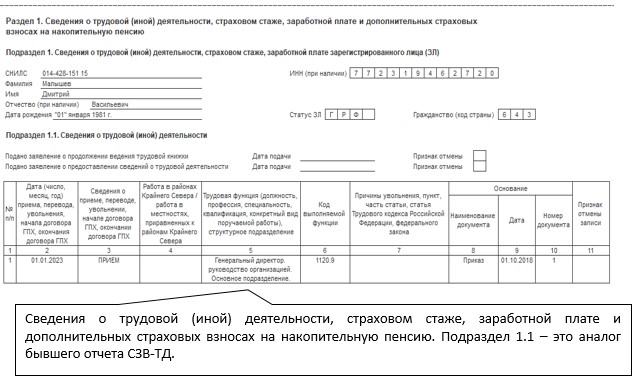

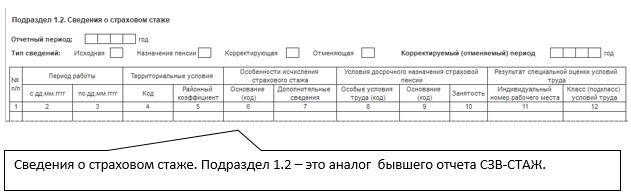

Постановлением Правления ПФР от 31.10.2022 N 245п утверждены

единая форма "Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)" и

порядок ее заполнения.

ЕФС-1 - "Единая форма сведений", которая подается в Фонд пенсионного и социального страхования Российской Федерации. Единая - потому, что содержит в себе аналоги нескольких отчетов, которые сдавали до 2023 года и ранее. В ЕФС-1 объединили отчеты:

- 4-ФСС.

- СЗВ-ТД.

- СЗВ-СТАЖ.

- ДСВ-3.

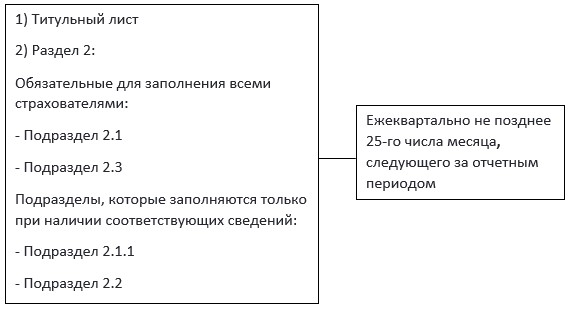

ЕФС-1 сдают организации и ИП, у которых есть (рис. 8.7.4):

- Сотрудники по трудовым договорам.

- Исполнители по гражданско-правовым договорам (ГПД) на выполнение работ (оказание услуг), передачу прав на произведения; авторского заказа (п. 2 ст. 11 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

Обязательно сдавать ЕФС-1 в электронном виде, если в организации более 10 работников (включая исполнителей по ГПД) в текущем отчетном периоде.

Если работников 10 или меньше, отчет можно сдать как электронно, так и на бумаге: лично, через представителя или отправить почтой (ст. 8 Закона № 27-ФЗ от 01.04.1996 в ред. с 01.01.2023).

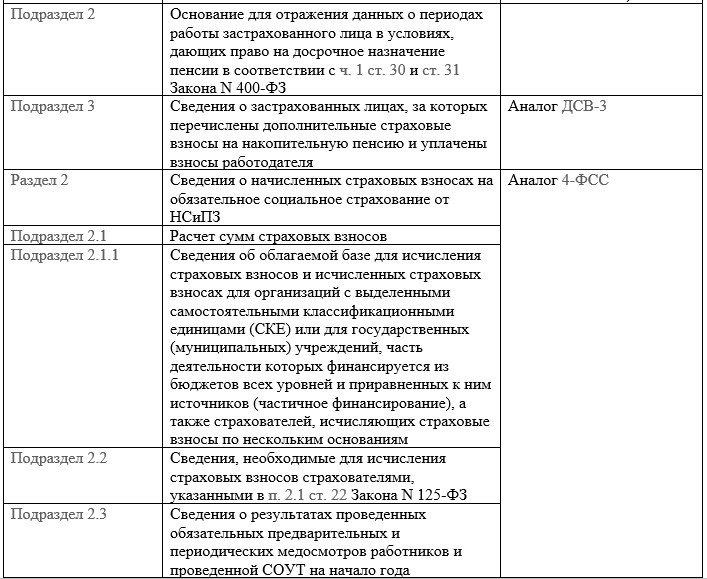

Перечень подразделов приведен в

п. 1.3 Порядка. В таблице 8.7.1 приведем названия некоторых подразделов.

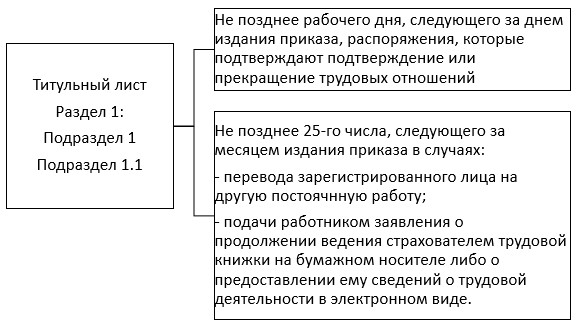

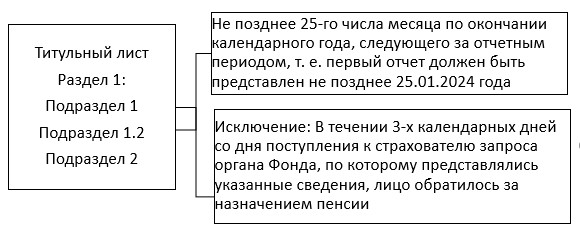

Для разных сведений, указываемых в единой форме, установлены разные сроки представления. Так, на схемах 8.7.1 - 8.7.4 представлены сроки подачи разделов 1 и подразделов.

Схема 8.7.1. Сроки подачи раздела 1, подраздела 1, подраздела 1.1

Схема 8.7.2. Сроки подачи раздела 1, подраздела 1, подраздела 1.2

Схема 8.7.3. Сроки подачи раздела 1, подраздела 1, подраздела 1.3

Схема 8.7.4. Сроки подачи раздела 2, подраздела 2.1, подраздела 2.3

Рис. 8.7.4. Фрагмент формы отчета ЕФС-1

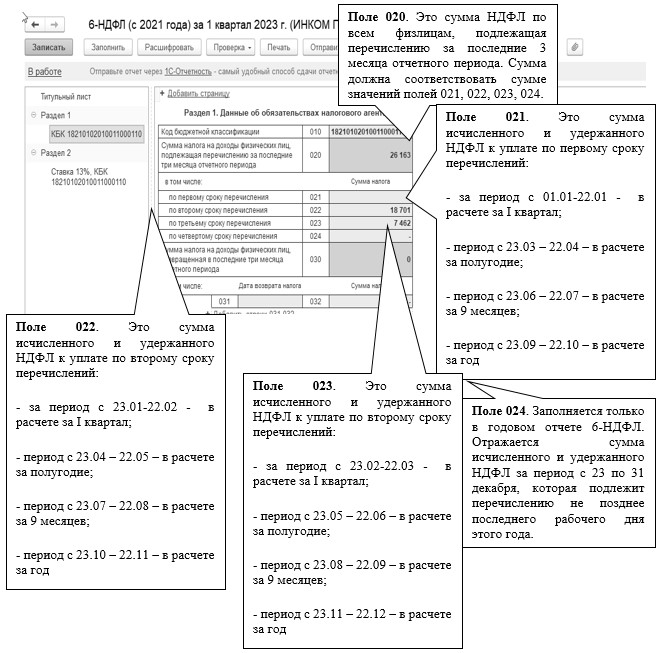

В форму 6-НДФЛ с 2021 года вносились изменения (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@, приказ ФНС России от 28.09.2021 № ЕД-7-11/845@). Последние изменения с 2023 года внесены приказом ФНС России от 29.09.2022 № ЕД-7-11/881@. Изменения связаны с переходом на ЕНС. На титульном листе проставляется:

- ИНН и КПП (если есть);

- "Номер корректировки" – "0 – -", если за этот отчётный период сдаётся 6-НДФЛ впервые;

- код отчётного периода – "21" первый квартал, "31" полугодие, "33" девять месяцев, "34" год;

- календарный год – 2023;

- код налогового органа – можно узнать в сервисе ФНС;

- код "По месту нахождения (учёта) " – по месту жительства ИП "120", по месту нахождения организации "214";

- "Налоговый агент" –название вашей организации или полные ФИО ИП;

- код по ОКМО – код муниципального образования, на территории которого вы находитесь;

- номер контактного телефона без пробелов и чёрточек.

У

пражнение № 8.7.3.______________________________________________________________________

Создайте отчет "6-НДФЛ" за I квартал 2023 года по организации "ИНКОМ ПЛЮС".

(меню "Панель разделов/Отчеты/Панель навигации/1С_Отчетность/

Регламентированные отчеты/6-НДФЛ (с 2021 года)")

В отчет попали данные за январь и февраль, так как зарплата март в методичке еще не формировалась. Будет рассмотрена при закрытии месяца. На рисунке 8.7.5 представлен фрагмент отчета.

Рис. 8.7.5 Фрагмент формы отчета 6-НДФЛ

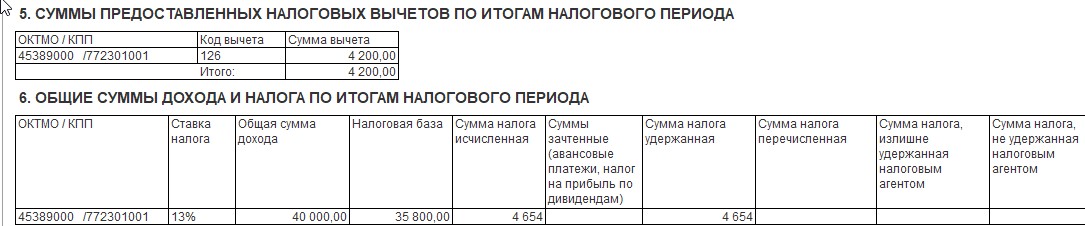

Строки 030 – 032 заполняют, если в отчётном периоде возвращали работникам излишне удержанный НДФЛ. Такие возвраты прописаны в ст. 231 НК.

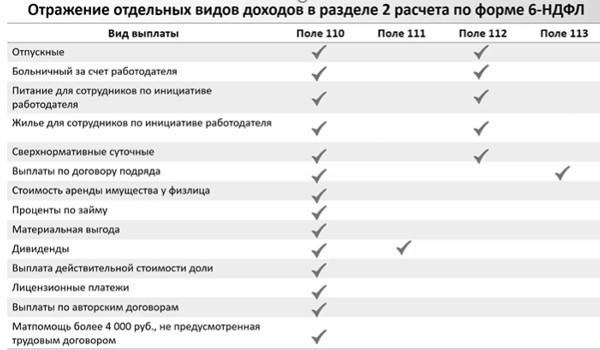

Раздел 2 предназначен для обобщённых сумм начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ. Его заполняют нарастающим итогом. Если у работников были доходы, облагаемые по разным ставкам НДФЛ, для каждой нужно заполнить отдельный раздел 2.

Строка 100 (рис. 8.7.6) – ставка НДФЛ. Строка 105 – КБК как в строке 010 раздела 1. Строка 110 – общая сумма начисленных и фактически полученных доходов, разбитая по строкам:

- 111 – в виде дивидендов;

- 112 – по трудовым договорам;

- 113 – по гражданско-правовым договорам.

Рис. 8.7.6 Отражение отдельных видов доходов в форме отчета 6-НДФЛ, раздел 2

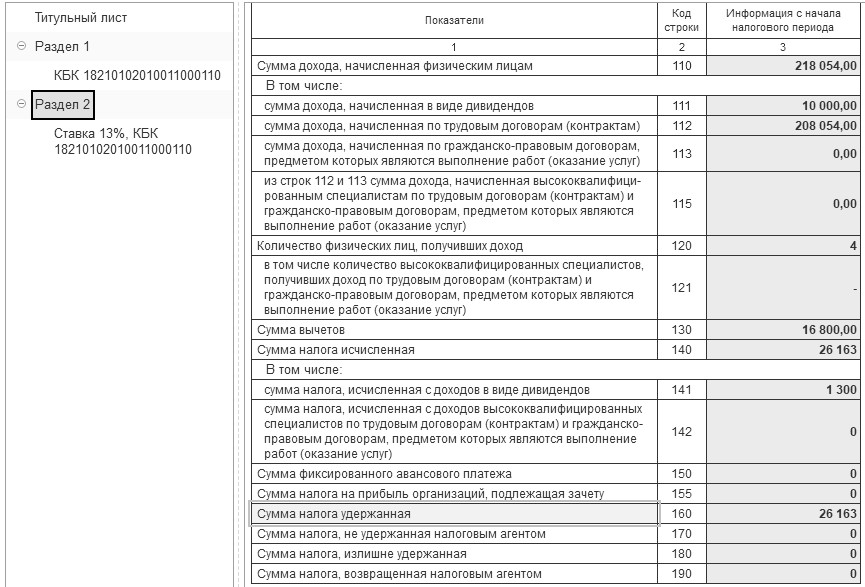

Строка 120 – количество работников и исполнителей по договорам ГПХ, которым в отчётном периоде начисляли налогооблагаемые доходы. Строка 130 – общая сумма всех стандартных, социальных, имущественных вычетов, которые уменьшили налогооблагаемый доход. Строки 140 – общая сумма начисленного НДФЛ, разбитая по строкам 141 и 142.

Строку 150 заполняют, если налоговый агент рассчитывает НДФЛ с доходов иностранных работников. Строка 160 – фактически удержанный налог.

Строка 170 – НДФЛ, который не получится удержать до окончания года.

Строки 180 и 190 – суммы излишне удержанного и возвращённого налога.

Фрагмент отчета представлен на рисунке 8.7.7.

Рис. 8.7.7. Фрагмент формы отчета 6-НДФЛ, раздел 2

_______________________________________________________________________________________

Сроки предоставления отчета 6-НДФЛ приведены на схеме 8.7.8.

Схема 8.7.8. Сроки предоставления отчета 6-НДФЛ

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.