В предыдущих разделах не были рассмотрены примеры на обесценение актива, дорогостоящие затраты на техническое обслуживание, покупка ОС с рассрочкой оплаты и другие случаи учета, так как в программе "1С:Бухгалтерия 8" такие возможности не заложены, но реализованы в конфигурации "1С:Бухгалтерия 8 КОРП".

В программе "1С:Бухгалтерия 8 КОРП" доступен функционал (рис. 9.8.1), который с выходом новых релизов дополняется новыми возможностями:

- Учет амортизационных компонентов в стоимости ОС;

- Обесценение ОС;

- Дисконтирование обязательств по рассрочке оплаты ОС и запасов;

- Амортизация ОС по календарным дням;

- Прочее.

Рис. 9.8.1. Функциональность, компоненты амортизации

Самостоятельными инвентарными объектами признаются существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (п. 10 ФСБУ 6). Амортизационные компоненты в стоимости основных средств амортизируются отдельно, исходя из ожидаемой периодичности таких затрат.

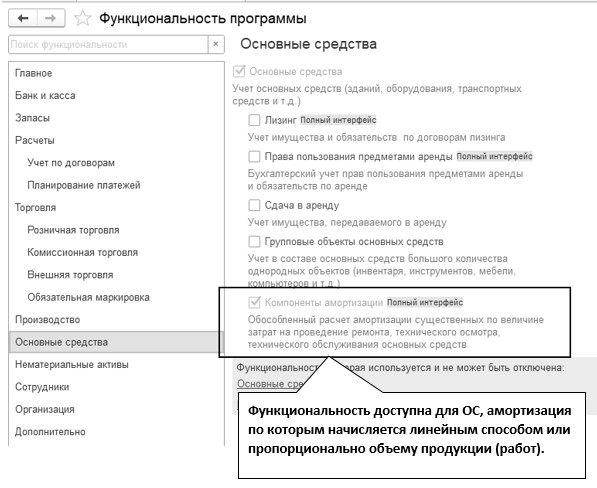

Для обособленной амортизации существенных затрат, в программу добавлен элемент амортизации "Компоненты амортизации".

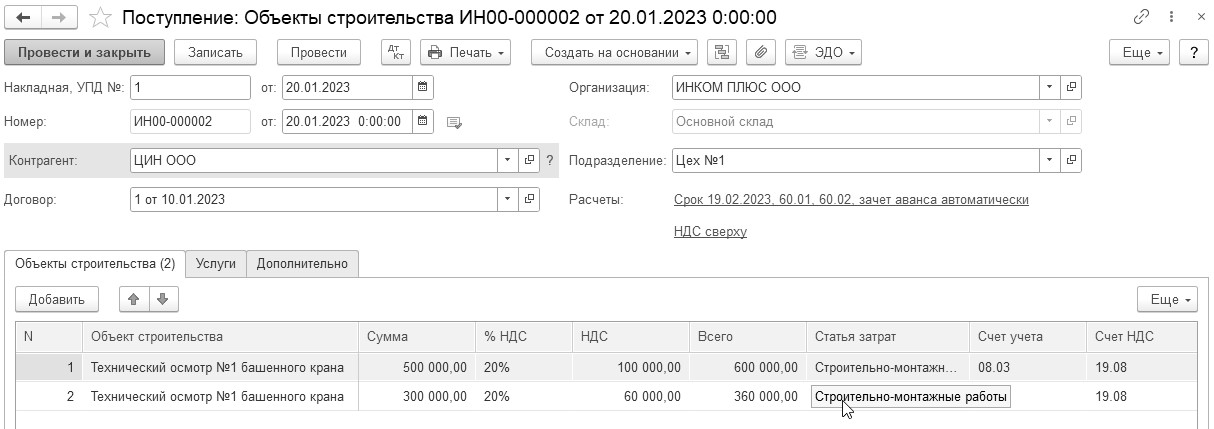

Если требуется в программе выделить компоненты амортизации ОС, и суммы на регулярное техническое обслуживание включить в затраты на приобретение ОС, то формируется документ "Поступление объектов строительства", в котором отразить суммы на техническое обслуживание ОС (рис. 9.8.2).

Рис. 9.8.2. Фрагмент окна документа "Поступление объектов строительства"

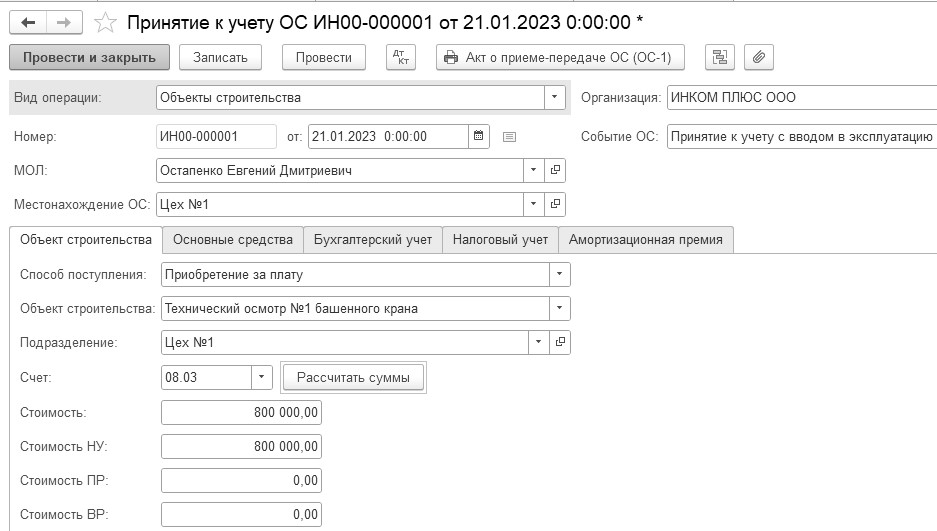

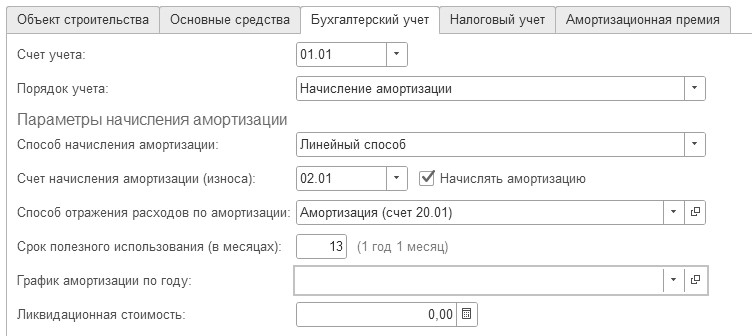

Принимаем к учету "Техосмотр башенного крана 1", заполняем документ "Принятие к учету основных средств", где указываем характеристики для начисления амортизации (рис.9.8.3).

Рис. 9.8.3. Фрагменты окон документа "Принятие к учету ОС"

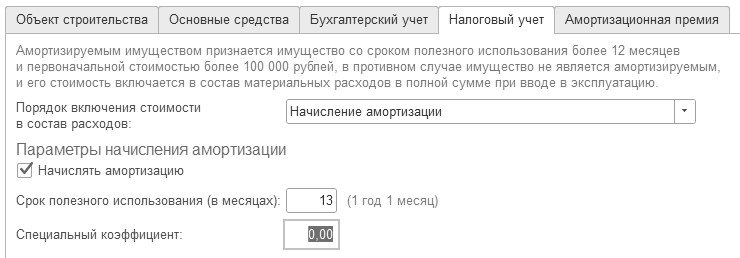

Для выделения компонента амортизации следует оформить документ "Изменение элементов амортизации", где указать период техосмотра для компонента (рис. 9.8.4).

Рис. 9.8.4. Фрагменты окна документа "Изменение элементов амортизации ОС"

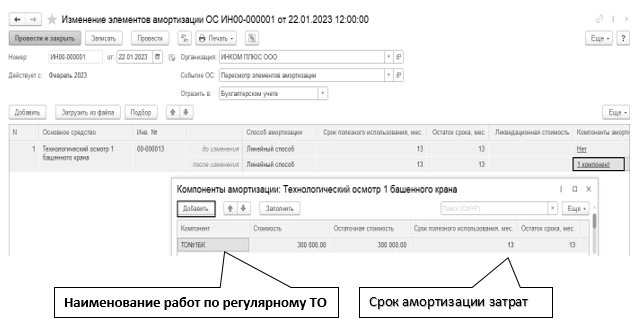

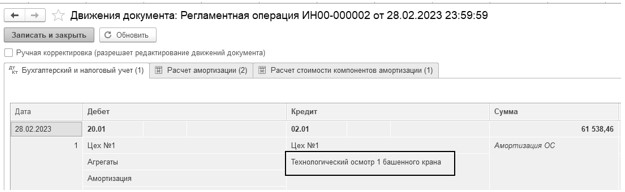

При закрытии месяца произойдет обособленный расчет амортизации по компоненту проводкой Д 20.01 К 02.01, из расчета 300 000 руб./13 мес. (рис. 9.8.5).

Рис. 9.8.5. Фрагменты окна регламентного документа "Начисление амортизации ОС"

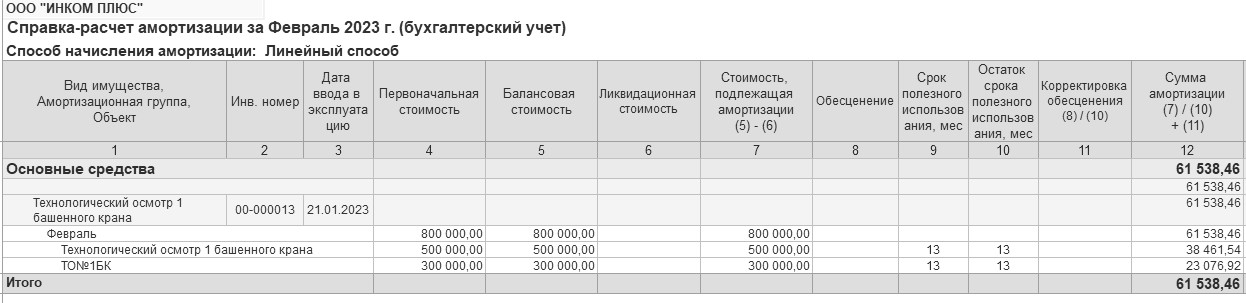

Справку по расчету амортизации можно открыть и распечатать при помощи меню "Панель разделов/Операции/Панель навигации/Закрытие периода/Справки-расчеты)" (рис. 9.8.6).

Рис. 9.8.6. Фрагменты окна "Справка-расчет амортизации ОС", февраль

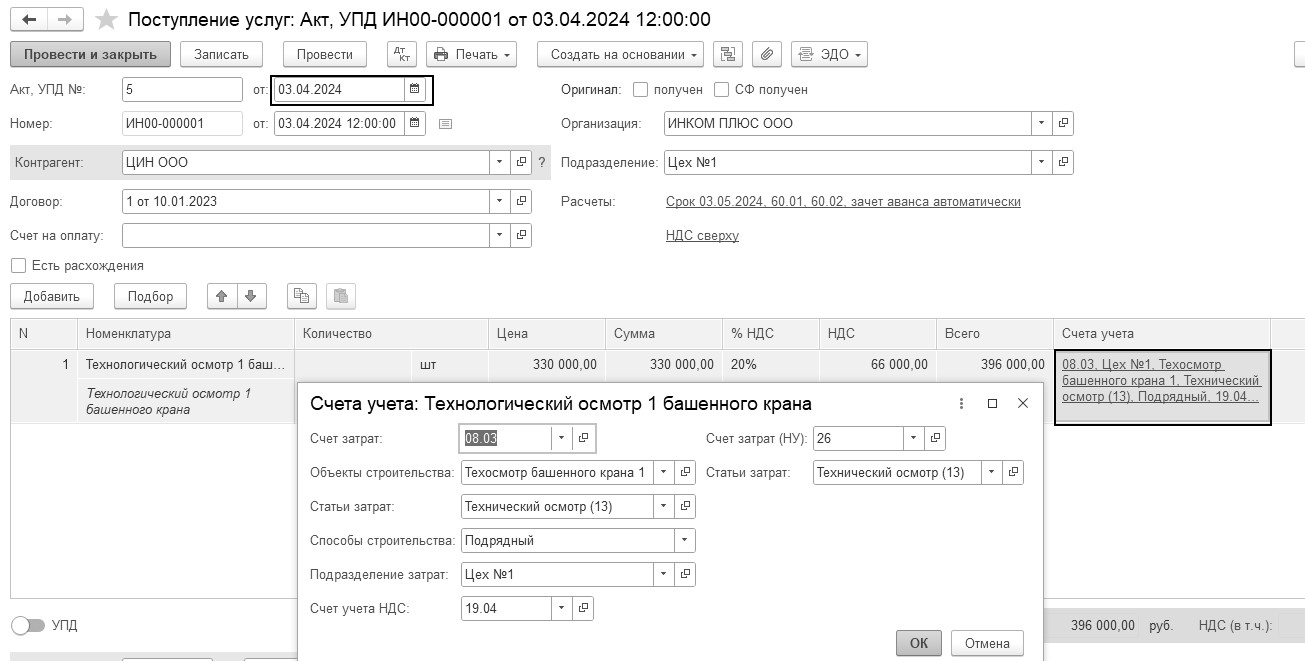

Учет затрат на следующий технический осмотр можно оформить документом "Поступление акт (накладная, УПД)", вид операции - "Услуга", в нем указать для бухгалтерского учета счет 08.03, для налогового учета – счет 26 (рис. 9.8.7).

Рис. 9.8.7. Фрагмент окна документа "Поступление услуг"

Актив обесценивается, если его балансовая стоимость превосходит возмещаемую сумму. Признаки обесценения приведены на схеме 9.8.1.

Схема 9.8.1. Признаки обесценения

Организация должна на конец каждого отчетного периода оценить, нет ли каких-либо признаков обесценения активов. В случае наличия любого такого признака организация должна оценить возмещаемую сумму актива. При благоприятных условиях, когда возмещаемая сумма стала больше балансовой стоимости, следует восстановить убыток от обесценения.

Порядок действий при обесценении актива приведен в таблице 9.8.1.

Таблица 9.8.1. Действия при обесценении актива

|

Порядок |

Действие |

|

1 |

Проверить наличие признаков обесценения основных средств на конец отчетного периода |

|

2 |

Оценить возмещаемую сумму основного средства при наличии хотя бы одного признака обесценения. Возмещаемая сумма представляет собой ожидаемую экономическую выгоду организации от основного средства. |

|

3 |

Отразить в учете обесценение основных средств, у которых балансовая стоимость превышает возмещаемую сумму. Уменьшить балансовую стоимость до возмещаемой суммы, признать убыток от обесценения. |

|

4 |

Проверять по обесцененным основным средствам, не изменились ли признаки обесценения в следующих отчетных периодах. Восстановить убыток от обесценения, если произошли благоприятные изменения, возмещаемая сумма стала больше балансовой стоимости. |

Возмещаемая сумма определяется как наибольшая величина из двух сумм, которые могут быть получены организацией в результате;

- продажи основного средства (справедливая стоимость за вычетом затрат на выбытие);

- использование основного средства (ценность использования).

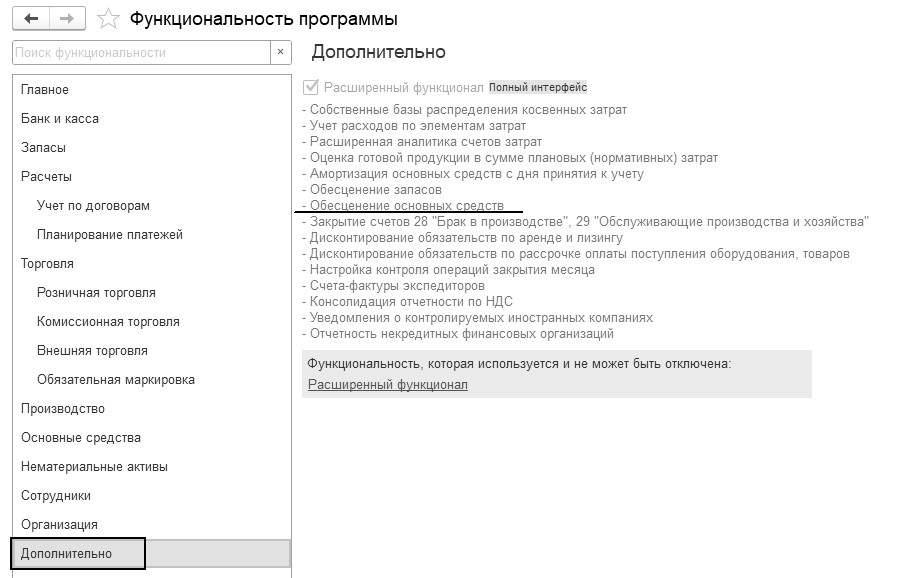

В программе "1С:Бухгалтерия 8 КОРП" следует включить функционал для появления документов по обесценению (рис. 9.8.8).

Рис. 9.8.8. Включение функциональности "Обесценение ОС"

Признание убытков от обесценения ОС, а также восстановление убытков от обесценения ОС отражается документом "Обесценение ОС", который появляется после включенной функциональности в разделе "ОС и НМА/Панель навигации/Учет основных средств/Обесценение ОС".

Для операций по амортизации после обесценения ОС открыт счет 02.04 "Обесценение основных средств, учитываемых на счете 01". Расчет амортизации будет происходить с учетом обесценения актива.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.