В программе "1С:Бухгалтерия 8" для настройки учетной политики по бухгалтерскому и налоговому учету используют формы:

- Параметры учета (Панель разделов "Администрирование//Панель разделов/Настройки/Параметры учета"). Мы рассматривали в разделе 1.4 "Настройка параметров учета".

- Функциональность программы (Панель разделов "Главное/Панель навигации/Настройки/Функциональность"). Мы рассматривали в разделе 1.5 "Функциональность".

- Учетная политика (Панель разделов "Главное/Панель навигации/Настройки/Учетная политика") – это настройка для бухгалтерского учета

- Настройки налогов и отчетов (Панель разделов "Главное/Панель навигации/Настройки/Налоги и отчеты) – это настройка для налогового учета.

Специфика учета каждой организации представлена в ее учетной политике. Она определяет правила бухгалтерского учета. Налоги и взносы настраиваются отдельно (по гиперссылке "Настройка налогов и отчетов"). В программе "1С:Бухгалтерия 8" параметры учетной политики организации представлены в регистре сведений

[1]. Для регистра установлена периодичность "Месяц" и ведется он в разрезе организаций. Параметры учетной политики будут применяться в организации с того момента, который указан в реквизите "Период". И если в последующих годах учетная политика будет меняться, то в регистр сведений "Учетная политика" этой организации следует ввести новую запись, установив дату, с которой применяется это изменение. В формах "Учетная политика" и "Настройки налогов и отчетов" записи, как правило, создаются на каждый календарный год.

Обратиться к регистру сведений "Учетная политика" можно из формы окна справочника "Организации", обратившись к гиперссылке "Учетная политика".

Регистр сведений "Учетная политика" настраивает: "Способ оценка МПЗ", "Способ оценки товаров в рознице", "Учет затрат, счета 20е, косвенные затраты", правила распределения косвенных затрат, расчёт себестоимости выпуска", "Используется счет 57 "Переводы в пути" при перемещении денежных средств", "Формируются резервы по сомнительным долгам", "Авансы, выданные поставщикам, отражаются в балансе", "Учет отложенных активов и обязательств (ПБУ 18 "Учет расчетов по налогу на прибыль организации)" и "Состав бухгалтерской отчетности".

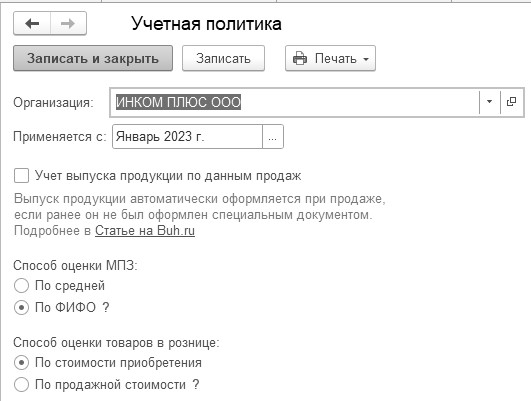

В форме "Учетная политика" необходимо выбрать один из способов денежного измерения стоимости запасов при выбытии:

- По средней стоимости;

- По ФИФО.

При выборе способа "По средней стоимости" при проведении документов стоимость списания запасов рассчитывается по средней скользящей. При проведении регламентной операции "Корректировка стоимости номенклатуры" она корректируется до средней взвешенной стоимости.

Способ денежного измерения по "ФИФО" предполагает ведение учета запасов по партиям. К счетам учета ТМЦ подключается субконто "Партии". При проведении документов стоимость списания запасов рассчитывается по стоимости первых по времени приобретения запасов.

При розничной торговле, есть возможность выбрать способ денежного измерения товаров:

- По стоимости приобретения;

- По продажной стоимости.

Если выбрать способ денежного измерения по продажной стоимости, то в настройках параметра учета на закладке "Торговля" можно указать дополнительные настройки:

- По номенклатуре (обороты);

- По ставкам НДС.

Если при розничной торговле выбран способ денежного измерения товаров "По продажной стоимости", то при выполнении регламентной операции "Расчет торговой наценки по проданным товарам" производится расчет и списание торговой наценки, приходящейся на реализованные товары, учитываемые в продажных ценах. Расчет стоимости реализованных товаров производится исходя из суммы выручки или среднего процента торговой наценки для целей бухгалтерского и налогового учета. Величина прямых расходов от реализации розничных товаров для целей налогового учета определяется по стоимости приобретения.

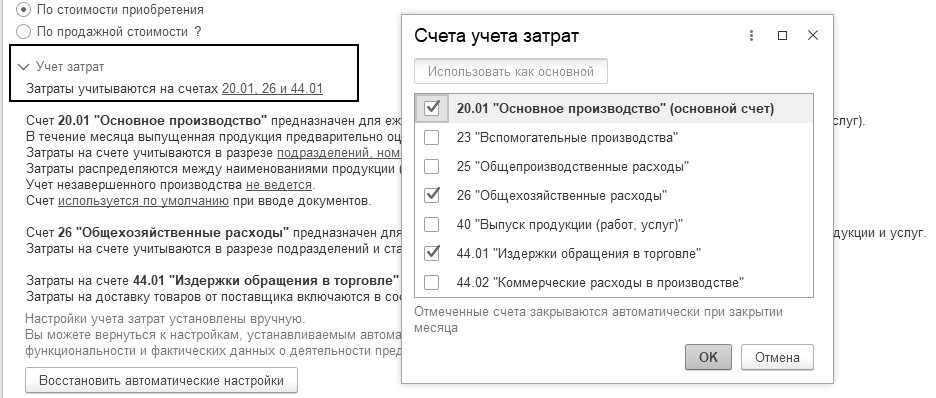

В форме окна "Учетная политика" следует определиться с тем, ведется ли организацией производственная деятельность, какие затратные счета ею применяются, а также, настраивается учет на 20х счетах и косвенных. При установке флага становятся видимыми ссылки на используемые счета (рис. 1.6.1).

Отмеченные счета закрываются автоматически при закрытии месяца.

Общехозяйственные расходы с 2021 года (счет 26) представляют собой управленческие расходы, и по мере появления, включаются в состав расходов – счет 90.08 сразу, они не включаются в себестоимость продукции. Основанием для этого утверждения является ФСБУ 5/2019 "Запасы", утвержденный Приказом Минфина РФ №180 от 15.11.2019 года. Если это расходы на рекламу, хранение, ненадлежащие потери, которые за пределами технологии, то это относится на финансовый результат сразу, по мере их появления.

Для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (об этом будет рассказано чуть позже).

Прямые затраты (учитываются на счете 20 "Основное производство" и их можно соотнести с конкретными наименованиями продукции) включаются в стоимость НЗП и продукции, и они обусловлены технологией, применяемой на данном предприятии – это:

- Затраты на покупку и доставку сырья;

- Затраты на оплату труда рабочих, которые выпускают продукцию и НЗП;

- Затраты на амортизацию оборудования, работающего в цехах;

- Затраты на услуги подрядчиков.

Рис. 1.6.1. Фрагмент окна "Учетная политика"

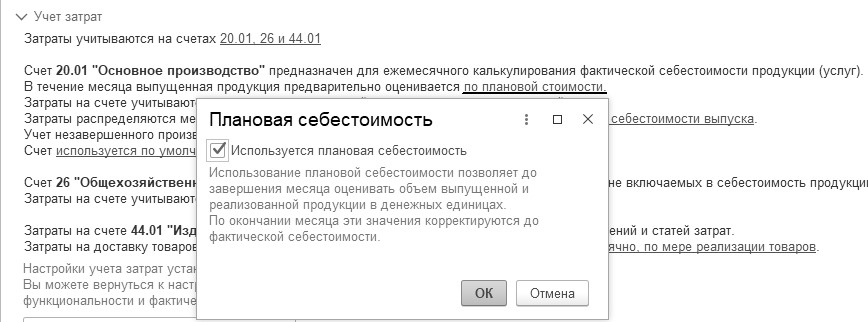

Если организацией ведется выпуск продукции, то в программе следует настроить учет производственных счетов, расчет себестоимости, и распределение косвенных расходов. Как будет учитываться в течение месяца выпущенная продукция? Будет ли применяться плановая себестоимость или нет (рис. 1.6.2).

Рис. 1.6.2. Фрагмент окна "Учетная политика"

Когда флаг "Используется плановая себестоимость" установлен, то выпуск готовой продукции в течение месяца оценивается по плановой себестоимости (в документе "Отчет производства за смену" доступна колонка "Цена плановая"). Прямые расходы, не отнесенные на конкретный вид продукции, при выполнении обработки "Закрытие месяца" распределяются по видам продукции пропорционально плановой себестоимости. В конце месяца при выполнении обработки "Закрытие месяца" стоимость выпущенной и / или реализованной в текущем месяце готовой продукции корректируется до фактической.

При использовании плановой себестоимости выпуска (установлен флажок "Используется плановая себестоимость выпуска" в форме "Учетная политика"):

- Выпуск готовой продукции в течение месяца оценивается по плановой себестоимости.

- Фактические расходы, связанные с производством продукции и не отнесенные на конкретный вид продукции, при выполнении обработки "Закрытие месяца" распределяются по видам продукции пропорционально плановой себестоимости.

- В конце месяца при выполнении обработки "Закрытие месяца" стоимость выпущенной в текущем месяце готовой продукции корректируется до фактической. Отклонения фактической себестоимости от плановой относятся сторнировочной или дополнительной записью:

- на счет 43 "Готовая продукция" – в части продукции, которая была выпущена в текущем месяце, но не реализована;

- на счет 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения" – в части готовой продукции, реализованной в текущем месяце.

Если флаг "Используется плановая себестоимость" не установлен, то плановые цены не требуется указывать в документах выпуска готовой продукции и оказания услуг. В документе "Отчет производства за смену" отсутствует информация о плановых ценах. Если плановая себестоимость выпуска не используется, то выпуск готовой продукции в течение месяца оценивается только в количественном выражении (по нулевой себестоимости), а в конце месяца при выполнении обработки "Закрытие месяца" стоимость выпущенной в текущем месяце готовой продукции корректируется до фактической аналогично варианту, в котором используется плановая себестоимость.

В программе выпуск продукции предлагается осуществлять по плановым ценам (через счет 43 "Готовая продукция", игнорируя счет 40 "Выпуск продукции (работ, услуг)"), но существует возможность вести учет услуг производственного характера без использования плановых цен. Суть сводится к следующему. Если предполагается себестоимость услуги производственного характера не отражать в плановых ценах, то тогда, реализацию услуги надо оформлять документом "Реализация услуги (акт, УПД)". Если предполагается учет оказанных услуг с одновременным списанием их себестоимости отражать в плановых ценах, то тогда реализация должна оформляться документом "Оказание производственных услуг".

Если пользователю необходимо учитывать отклонения фактической себестоимости от плановой на счете 40 "Выпуск продукции (работ, услуг)", то следует установить флаг "Выпуск продукции (работ, услуг)" (вспомните рис. 1.6.1). В программе вне зависимости от того, используется счет 40 "Выпуск продукции (работ, услуг)" или нет, для готовой продукции поддерживается только способ оценки по фактической себестоимости. Способ оценки готовой продукции по плановой (нормативной) себестоимости поддерживается только в версии КОРП.

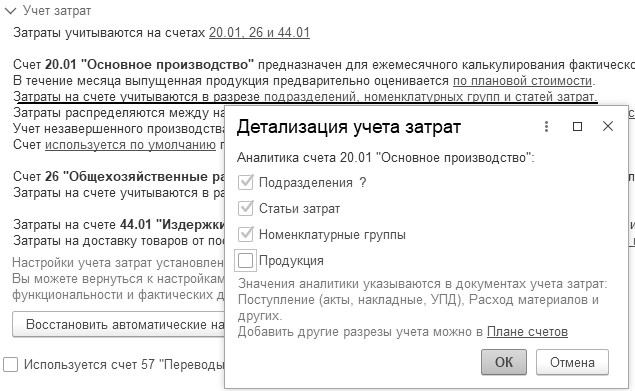

В программе нужно определить, какую аналитику следует отражать на счете 20 "Основное производство" (рис. 1.6.3).

На некоторых счетах дополнительно к аналитическому учету "по субконто" ведется аналитический учет по подразделениям организации. Для аналитического учета используется справочник "Подразделения".

Номенклатурные группы в программе "1С:Бухгалтерия 8" – это элементы аналитики для детализации прямых затрат и выручки по видам выпускаемой продукции, выполняемых работ, оказываемых услуг. Субконто "Номенклатурные группы" в плане счетов подключено к счетам учета продаж (счет 90 и субсчета к нему), счетам учета прямых затрат (20.01, 23, 28, 29), счету учета выпуска готовой продукции (40), счету учета резервов под снижение стоимости НЗП (14.04). В программе в справочнике "Номенклатурные группы" автоматически создан один элемент – "Основная номенклатурная группа". Если присутствует два и более элементов, то поля и колонки для выбора номенклатурной группы в документах и формах становятся видимыми и доступными для редактирования. При выпуске продукции субконто "Номенклатурные группы" и "Статьи затрат" являются обязательными. А субконто "Продукция" может быть отключено.

Рис. 1.6.3. Фрагмент окна учетной политики

Прямые затраты могут собираться по дебету счета 20:

Учет прямых затрат с детализаций до продукции невозможен в программе "1С:Бухгалтерия 8" ред. 3.0:

- при серийном производстве, где одно наименование продукции, работ (услуг) выпускается неоднократно в течение месяца;

- возможно незавершенное производство;

- по договорам с длительным производственным циклом, где работы переходят в следующий налоговый период, по которым не предусмотрена поэтапная сдача.

При установленном флажке "Продукция" затраты могут учитываться как в разрезе субконто "

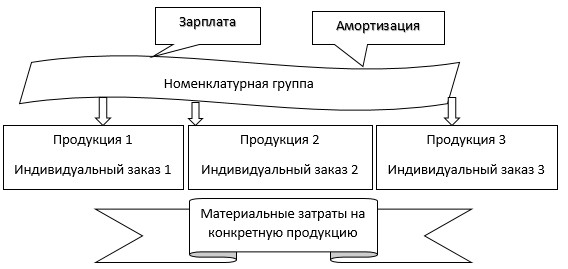

Номенклатурная группа" (общие прямые затраты, которые нельзя отнести на конкретную продукцию), так и в разрезе "Продукция" (прямые затраты, отнесенные на конкретную продукцию). На схеме 1.6.1 представлена детализация затрат до субконто "Продукция". В дальнейшем затраты со счета 20 распределяются на выпущенную продукцию, выполненные работы (услуги) по

заданным в учетной политике правилам.

Схема 1.6.1. Детализация затрат, флаг "Продукция" установлен

Использование субконто "Продукция" при учете затрат на счете 20.01 позволяет точно собрать прямые затраты по конкретному наименованию продукции (работе, услуге). Флажок "Продукция" рекомендуется устанавливать, если:

- Производится единичная продукция, работа, услуга.

- Затраты собираются по индивидуальному заказу, партии. При этом наименование продукции, услуг (работ) в один производственный цикл не повторяется, количество выпущенных единиц в партии может быть более 1 шт.

- В конце месяца не может быть НЗП.

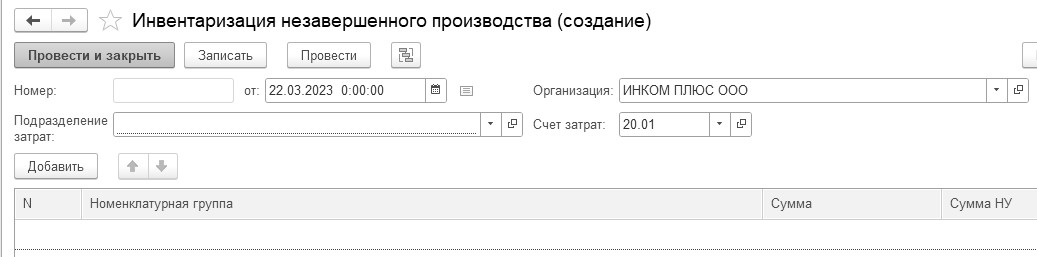

В других случаях не рекомендуется устанавливать флажок "Продукция" в настройках

детализации затрат на счете 20. Это связано с тем, что невозможно отразить НЗП по субконто "Продукция" с помощью документа "Инвентаризация НЗП". Он позволяет оставить на конец месяца затраты только по субконто "Номенклатурная группа" (рис. 1.6.4).

Рис. 1.6.4. Фрагмент окна документа "Инвентаризация НЗП"

Субконто "Продукция" по счету 40 можно добавить самостоятельно, для удобства анализа отклонений фактической стоимости от плановой.

На счете 20 "Основное производство" могут учитываться и косвенные затраты (часть их).

С 2021 года косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе. Затраты таких подразделений распределяются между подразделениями, которые выпускают продукцию, выполняют работы, оказывают услуги (п.25 ФСБУ 5/2019 "Запасы"). Например, у ООО "ИНКОМ ПЛЮС" есть оборудование, которое выпускает несколько видов продукции "Агрегат ЭЦ", но не используется для производства табуреток. Вот такие затраты - косвенные, на обслуживание этого оборудования, их нужно делить между этими несколькими видами продукции.

Остальная часть расходов учитывается на счете 25 "Общепроизводственные расходы".

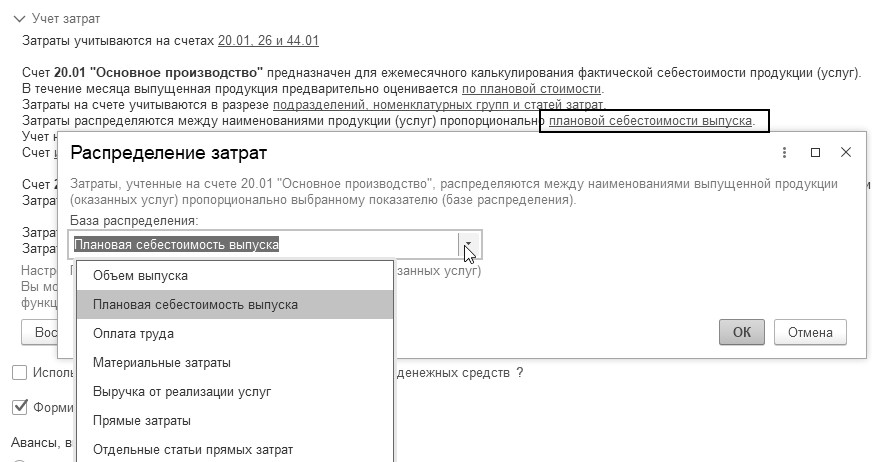

В конце месяца прямые затраты и косвенные (счета 20, 23 и 25) закрываются на счет 90.02. Особое внимание надо уделить на закрытие косвенных затрат, так как их надо распределять. Выбранная база распределения влияет на распределение всех косвенных затрат. Предлагаемые программой базы распределения представлены на рисунке 1.6.5.

Рис. 1.6.5. Фрагмент окна "Учетная политика"

Если выбрана база распределения:

- "Объем выпуска", то распределение происходит пропорционально объему выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг, выраженному в количественных измерителях;

- "Плановая себестоимость выпуска", то распределение выполняется пропорционально плановой себестоимости, выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг;

- "Оплата труда", то распределение выполняется пропорционально суммам прямых затрат по статьям с видом "Оплата труда";

- "Материальные затраты", то распределение выполняется пропорционально суммам прямых затрат по статьям с видом "Материальные расходы";

- "Выручка", то распределение выполняется по номенклатурным группам пропорционально выручке от реализованной продукции, выполненных работ, услуг;

- "Прямые затраты", то распределение выполняется пропорционально суммам прямых затрат, отраженных на счетах 20 и/или 23. Для целей налогового учета из базы распределения исключаются косвенные расходы, отраженные на счетах 20, 23 и 25.

- "Отдельные статьи прямых затрат", то распределение происходит пропорционально суммам прямых затрат по статьям, указанным в поле "Список статей затрат".

Настройка незавершенного производства на счете 20.01 "Основное производство" представлена вариантами:

- Не ведется учет НЗП. В этом случае, счет 20.01 всегда будет закрыт (не будет остатка) в конце меяца.

- Ведется без инвентаризации. В этом случае, затраты на каждый проект, заказ учитываются по отдельным номенклатурным группам. В конце месяца, на счете 20.01 в полном объеме будут оставаться суммы, относящиеся к номенклатурным группам, по которым не отражены реализация услуг или выпуск продукции. Если нужно оставить на счете 20.01 суммы, по которым была реализация, следует оформить документ "Инвентаризация НЗП". Этот вариант рекомендуется для учета работ по проектам (заказам), когда каждому проекту соответствует отдельная номенклатурная группа.

- Ведется по результатам инвентаризации. Учет основан на ежемесячной инвентаризации остатков НЗП. По результатам инвентаризации оценивается стоимость незавершенного производства на конец месяца. Следует формировать документ "Инвентаризация НЗП". На остатках остаются суммы, указанные в этом документе. Этот вариант рекомендован тем, у кого одни и те же наименования продукции выпускаются неоднократно.

Если установлена опция "Не ведется учет НЗП" и затраты на производство учитываются по наименованию продукции (услуг), то в конце месяца затраты на производство списываются на счет 90.02 "Себестоимость продаж".

Если установлена опция "Ведется без инвентаризации" и затраты на производство учитываются по наименованию продукции (услуг), то в бухгалтерском учете суммы накапливаются в НЗП и нереализованной готовой продукции до момента реализации.

Если в учетной политике у вас появилась надпись: "Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета", то для автоматического закрытия счета 20 при выполнении процедуры "Закрытие месяца" по услугам (работам) необходимо отразить выручку документом "Оказание производственных услуг" в меню "панель разделов/Производство/Панель навигации/Оказание производственных услуг".

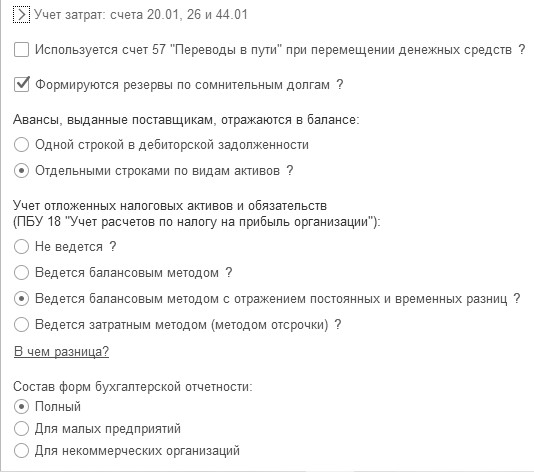

В программе существует возможность отражать транзит денежных средств между банком и кассой организации при помощи использования счета 57 "Переводы в пути". При установке флага "Используется счет 57 "Переводы в пути" при перемещении денежных средств", данный счет является транзитным между счетами:

- 50 "Касса организации" и 51 "Расчетные счета";

- 51 "Расчетные счета" и 51 "Расчетные счета".

Находясь в форме окна "Учетная политика" следует установить флаг "Формируются резервы по сомнительным долгам". В этом случае, если срок возникновения задолженности больше 45 календарных дней, то начисляется резерв в размере 50% от суммы остатков на счетах 62 и 76.06. Если срок возникновения задолженности больше 90 календарных дней, то начисляется резерв в размере 100%. В бухгалтерском учете резервы создавать надо обязательно (ПБУ 21/2008).

Сомнительной считается дебиторская задолженность:

- Не погашенная или с высокой степенью вероятности не будет погашена в сроки, установленные договором;

- Не обеспечена соответствующими гарантиями (п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

В бухгалтерском и налоговом учетах размер отчислений в резерв рассчитывается в процентах от суммы сомнительной задолженности в зависимости от срока ее возникновения.

Дебиторская задолженность отражается по дебету счетов:

- 62 "Расчеты с покупателями и заказчиками";

- 76 "Расчеты с разными дебиторами и кредиторами";

- 60 "Расчеты с поставщиками и подрядчиками";

- 58.03 "Предоставленные займы".

Сомнительная задолженность корректируется встречной кредиторской задолженностью (любая непогашенная задолженность перед данным контрагентом, отраженная по кредиту счетов):

- 60.01 "Расчеты с поставщиками и подрядчиками";

- 66 "Расчеты по краткосрочным кредитам и займам";

- 67 "Расчеты по долгосрочным кредитам и займам";

- 76 "Расчеты с разными дебиторами и кредиторами".

Срочная дебиторская задолженность (в пределах срока, установленного в договоре) и сомнительная (просроченная) дебиторская задолженность (свыше срока, установленного договором и до истечения срока исковой давности) в программе определяются автоматически. Безнадежная дебиторская задолженность (свыше 3 лет с момента окончания срока исполнения) определяется и списывается пользователем программы самостоятельно (вручную) записями в дебет счета 63 "Резервы по сомнительным долгам" и в кредит счетов 62 (58, 60, 76), с обязательным формированием забалансовой проводки по дебету счета 007 "Списанная в убыток задолженность неплатежеспособных дебиторов", который предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников. Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников. В программе аналитический учет по счету ведется по каждому должнику, чья задолженность списана в убыток (субконто "Контрагенты"), и каждому списанному в убыток долгу (субконто "Договоры"). Каждый должник - это элемент справочника "Контрагенты". Каждое основание долга - элемент справочника "Договоры контрагентов".

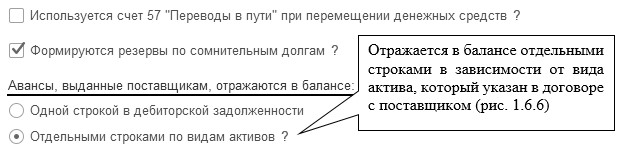

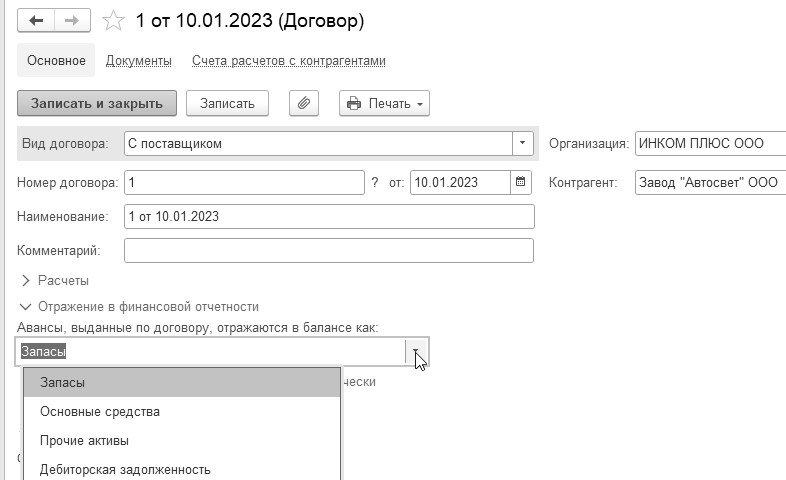

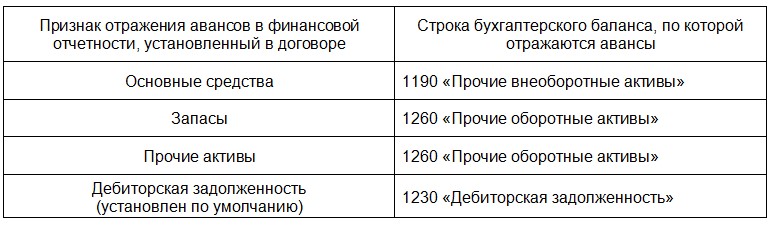

Пункт 45 ФСБУ "Запасы" и п.23 ФСБУ 26/2020 "Капитальные вложения" уточнили требования к раскрытию информации о запасах в бухгалтерской отчетности организации, в частности, введено обязательное включение в бухгалтерскую отчетность сверки остатков запасов на начало и конец отчетного периода и движения запасов за отчетный период (в разрезе фактической себестоимости и обесценения). В результате, в программе 1С:Бухгалтерия 8 в учетной политике с 2021 года появилась возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку включается аванс, зависит от актива, который организация ожидает получить от поставщика. Показатели баланса на все отчетные даты заполняются исходя из актива, указанного в договоре с поставщиком (п.15 ПБУ 1/2008 "Учетная политика организации"). На рисунке 1.6.6 показаны варианты настройки.

Рис. 1.6.6 Фрагмент окна "Договор"

Находясь в форме окна "Учетная политика" необходимо определиться с применением ПБУ 18/02.

В программе есть четыре варианта ведения разниц:

- ПБУ 18/02 не применяют банки, страховые организация, организации сектора государственного управления, малые предприятия (которые ведут упрощенные способы ведения бухгалтерского учета).

- ПБУ 18/02 ведется балансовым методом без отражения в учете постоянных (ПР) и временных разниц (ВР). Рекомендация № Р-102/2019-КпР, выпущенная методическим центром (утв. Фондом "НРБУ "БМЦ" 26.04.2019) предлагает отражать суммы текущего налога на прибыль и отложенного налога на прибыль на отдельных субсчетах счета 99 "Прибыли и убытки" (см. п. п. 3-4 Рекомендации № Р-102/2019-КпР). При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Если следовать рекомендации БМЦ № Р-102/2019-КпР, то отпадает необходимость детального учета ПР и ВР. При применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

- ПБУ 18/02 ведется балансовым методом с отражением ПР и ВР. Аналитический учет ПР и ВР ведется с использованием регистра бухгалтерии, где предусмотрены специальные ресурсы ПР и ВР отдельно для счета дебета и счета кредита (только на тех счетах, где предусмотрен налоговый учет).

- ПБУ 18/02 ведется затратным методом, который все организации использовали до 2020 года.

Состав форм бухгалтерской отчетности может быть:

- Полным;

- Для малых предприятий;

- Для некоммерческих организаций

Упражнение № 1.6.1.___________________________________________________________________

Учетная политика организации "ИНКОМ ПЛЮС" на 01.01.2023 года для целей бухгалтерского учета. Заполните правила бухгалтерского учета, ориентируясь на рисунок 1.6.7.

(меню "Панель разделов/Главное/Панель навигации/Настройки/Учетная политика")

В разделе "Способ оценки запасов (МПЗ)" должен быть установлен флаг "ФИФО". Настройка по ведению партионного учета распространяется на все счета, на которых ведется учет по субконто "Номенклатура".

Способ отражения товаров в рознице – "По стоимости приобретения". Такая настройка приведет к тому, что товары будут учитываться на счете 41.02 "Товары в розничной торговле (по покупной стоимости)" независимо от того розничная точка автоматизированная или неавтоматизированная. Аналитикой этому счету будут служить субконто "Номенклатура", "Партии" и "Склады", не зависимо от того, как автоматизирована ваша торговая точка. Основной счет учета затрат 26.

Учет затрат: в течение месяца выпущенная продукция предварительно оценивается "По плановой стоимости". Установлен флаг "Используется плановая себестоимость выпуска".

Затраты на счете учитываются в разрезе "Подразделений", "Номенклатурных групп" и "Статей затрат".

Затраты распределяются между наименованиями продукции (работ, услуг) пропорционально "Плановая себестоимость выпуска".

Затраты на счете 44.01, затраты на доставку от поставщика включаются в состав расходов на продажу - "Ежемесячно по мере реализации товаров".

Установлен флаг "Формируются резервы по сомнительным долгам".

Авансы, выданные поставщикам, отражаются "Отдельными строками по видам активов".

ПБУ 18/02 ведется балансовым методом с отражением постоянных и временных разниц.

Состав бухгалтерской отчетности полный. Завершить работу с регистром сведений "Учетная политика" следует нажатием кнопки "ОК".

Рис. 1.6.7. Фрагмент окна "Учетная политика"

Перейдем к налоговому учету, гиперссылке "Настройка налогов и отчетов".

Для целей налогового учета в программе при определенных настройках система налогообложения может принимать следующие виды:

- Упрощенная система налогообложения ("Доходы" или "Доходы минус расходы");

- АУСН ("Доходы" или "Доходы минус расходы");

- Общая (в этом случае налогоплательщик платит налог на прибыль, НДС, НДФЛ, налог на имущество и другие налоги);

- Торговый сбор.

Специфика учета доходов и расходов для целей налогообложения отражается на гиперссылке "Налог на прибыль".

До 2024 года продлено действие ставок налога на прибыль, установленных с 2017 года (Федеральный закон от 03.08.2018 № 301-ФЗ). Если организация относится к категориям налогоплательщиков, для которых ставка налога на прибыль может быть понижена, исходя из положений статьи 284 "Налоговые ставки" Налогового кодекса, ее следует указать при помощи панели разделов "Главное/Панель навигации/Настройки/Налоги и отчеты/Налог на прибыль.

Резиденты особой экономической зоны с 2018 года платят налог на прибыль в федеральный бюджет по ставке 2% (п. 1.2-1 ст. 284 НК). Ставку в региональный бюджет определяют власти субъекта РФ. С 2019 года она не должна быть выше 13,5% (абз. 7 п. 1 ст. 284 НК). Данные изменения в Налоговый кодекс внес Федеральный закон от 27.11.2018 г. № 424-ФЗ. Регионы смогут снизить ставку, только если это прямо предусматривает глава 25 Налогового кодекса.

По гиперссылке "Налог на прибыль" надо отразить особенности учета доходов и расходов в целях налогообложения прибыли:

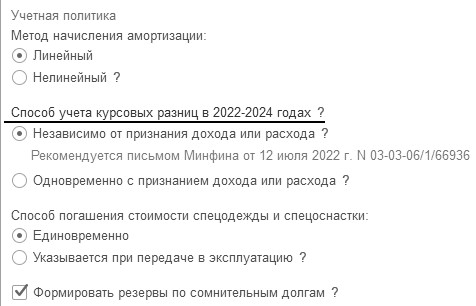

- Определиться с методом начисления амортизации в налоговом учете;

- Определиться со способом учета курсовых разниц в 2022-2024 годах;

- Определиться с резервом по сомнительным долгам;

- Указать перечень прямых расходов производства в НУ

- Указать номенклатурные группы реализации продукции, услуг;

- Определиться с. порядком уплаты авансовых платежей по налогу на прибыль;

На ссылке "Налог на прибыль" необходимо выбрать один из методов начисления амортизации для целей налогового учета:

Обратите внимание, что по зданиям, сооружениям и НМА, включенным в 8-10 амортизационные группы, всегда применяется линейный метод начисления амортизации не зависимо от настройки учетной политики.

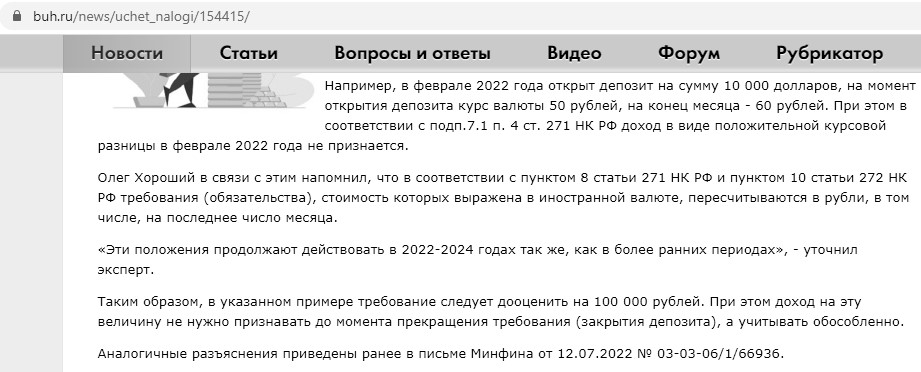

По правилам НК РФ курсовые разницы, возникающие при переоценке непогашенных (действующих) валютных требований и обязательств, признаются во внереализационных доходах или расходах не только на дату прекращения (исполнения) требования (обязательства), но и на последнее число текущего месяца (

пп. 7 п. 4,

п. 8 ст. 271,

пп. 6 п. 7,

п. 10 ст. 272 НК РФ).

Однако Федеральный закон

от 26.03.2022 № 67-ФЗ установил на 2022-2024 гг.

временный порядок учета курсовых разниц по непогашенной валютной задолженности (валютным требованиям и обязательствам (кроме выданных и полученных авансов), в т. ч. требованиям по договору банковского вклада). Суть его в том, что курсовая разница учитывается в доходах (расходах) только на дату прекращения (исполнения, в т. ч. частичного) валютного требования (обязательства):

- по доходам в виде положительной курсовой разницы, возникшей в 2022-2024 гг.;

- по расходам в виде отрицательной курсовой разницы, возникшей в 2023-2024 гг.

Положительную курсовую разницу, возникшую в 2022 - 2024 годах при дооценке требований (обязательств), выраженных в иностранной валюте, нужно учитывать в доходах только на дату их прекращения, в т. ч. требований по договору банковского вклада (депозита), за исключением авансов.

Расходы в виде отрицательной курсовой разницы, возникшие в 2023 и 2024 годах по требованиям (обязательствам), в том числе по договору банковского вклада (депозита), стоимость которых выражена в иностранной валюте, признаются на дату прекращения (исполнения) требований (обязательств), выраженных в иностранной валюте, при уценке (дооценке) которых возникает отрицательная курсовая разница.

Таким образом, положительная курсовая разница в 2022 - 2024 годах и отрицательная курсовая разница в 2023 - 2024 годах учитываются при расчете налоговой базы по налогу на прибыль организаций на дату прекращения (исполнения) таких требований (обязательств). См.

п. 12,

13 ст. 2,

п. 4 ст. 5 Закона № 67-ФЗ (рис. 1.6.8).

Рис. 1.6.8. Фрагмент окна "Налоги и отчеты", налог на прибыль

Если выбран первый вариант, то требования (обязательства) дооцениваются или уцениваются ежемесячно, вне зависимости от того, признается ли в декларации доход (расход). При этом может быть учтен отложенный доход или расход на счетах:

- 97.КР "Отложенные расходы по курсовым разницам", который предназначен для обобщения информации о суммах переоценки в налоговом учете по налогу на прибыль требований и обязательств на конец месяца, которые будут признаны в качестве расходов в будущих отчетных периодах.

- 98.КР "Отложенные доходы по курсовым разницам", который предназначен для обобщения информации о суммах переоценки в налоговом учете по налогу на прибыль требований и обязательств на конец месяца, которые будут признаны в качестве доходов в будущих отчетных периодах.

Если выбран второй вариант, то требования (обязательства) дооцениваются или уцениваются одновременно с признанием в декларации дохода или расхода. Отдельный учет отложенного дохода (расхода) не требуется.

На сайте

https://buh.ru/news/uchet_nalogi/154415/ приведен пример отражения (не отражения) курсовых разниц в декларации по налогу на прибыль (рис. 1.6.9).

Рис. 1.6.9. Фрагмент статьи

С 2021 года не предусмотрены способы списания стоимости запасов в течение срока полезного использования или пропорционально объему продукции (работ, услуг).

Следовательно, стоимость спецодежды и специальной оснастки, признанных запасами, подлежит только единовременному списанию на расходы при передаче в эксплуатацию.

Резервы по сомнительным долгам ведутся в налоговом учете в соответствии со статьей 266 НК РФ.

Сомнительным долгом для целей налогового учета признается задолженность, которая:

- Связана с реализацией покупателю товаров, готовой продукции, услуг, работ;

- Не погашена в сроки, установленные договором;

- Не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ).

Суммы резервов определяются по результатам инвентаризации дебиторской задолженности на последнее число отчетного (налогового) периода.

Правила формирования резерва по сомнительным долгам в налоговом учете немного отличаются от бухгалтерского. Если срок возникновения задолженности больше 45 календарных дней, то начисляется резерв в размере 50% от суммы остатков на счетах 62 и 76.06, но не более 10% от выручки. Если срок возникновения задолженности больше 90 календарных дней, то начисляется резерв в размере 100%, но не более 10% от выручки. Сумма резерва, превышающая эту норму, отражается как постоянная разница.

Резерв по итогам отчетного периода не должен быть больше максимальной из двух сумм: 10% выручки за этот период и 10% за прошлый год. По итогам года лимит прежний — 10% от годовой выручки (

п. 4 ст. 266 НК РФ). Также, если у компании есть встречная кредиторская задолженность перед контрагентом, при расчете резерва сомнительным долгом считается дебиторская задолженность только в той части, которая превышает кредиторскую (

п. 1 ст. 266 НК РФ). С 2018 года Федеральный закон от 27.11.2017 г. № 335-ФЗ уточнил пункт 1 ст. 266 НК РФ: "При расчете резерва по сомнительным долгам следует уменьшать дебиторскую задолженность на встречную кредиторскую, начиная с самой ранней дебиторской (п. 1 ст. 266 НК)".

Бухгалтерский учет не предполагает деления затрат на прямые и косвенные, это только требование главы 25 Налогового кодекса РФ.

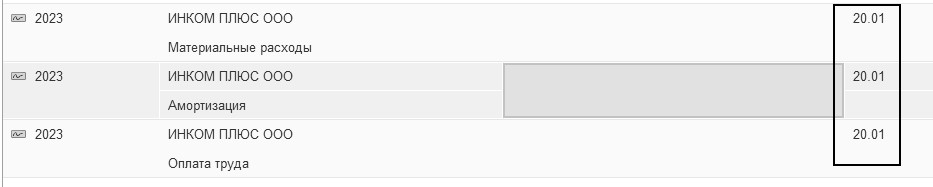

В программе бухгалтерские и налоговые данные хранятся с одинаковой детализацией на одном плане счетов – "План счетов бухгалтерского учета". Поэтому деление расходов в налоговом учете на прямые и косвенные выполняется с помощью таблицы правил регистра сведений "Методы определения прямых расходов производства в НУ".

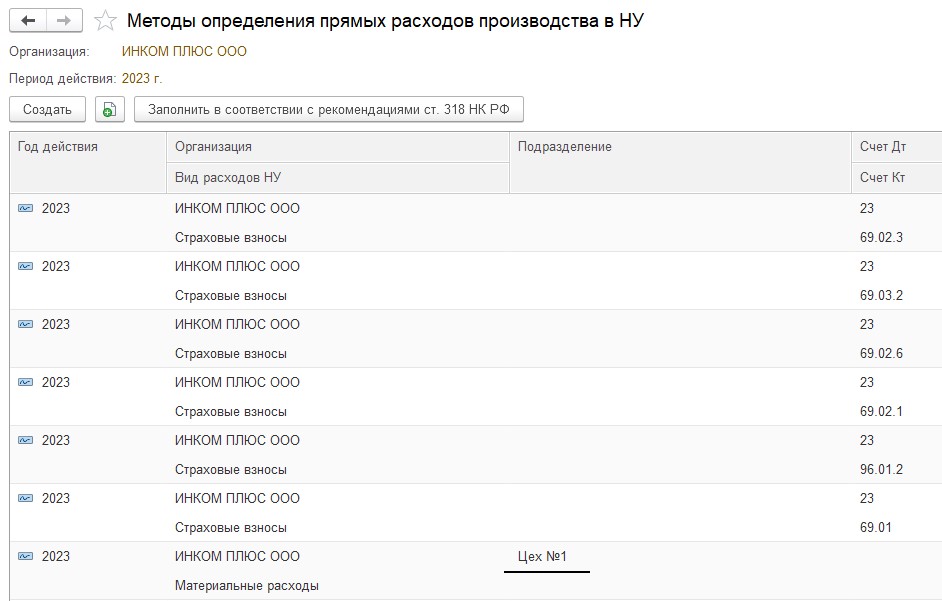

В самой таблице можно указать условия, при которых сумма проводки будет относиться к прямым расходам.

Если заранее известно, что затраты по какому-то подразделению относятся на прямые расходы, а по другим подразделениям на косвенные расходы, то можно регистр заполнить так, как показано на рисунке 1.6.10.

Рис. 1.6.10. Фрагмент окна регистра сведений "Методы определения прямых расходов производства в НУ",расходы производственного цеха № 1 считать прямыми

Если в указанном подразделении есть и косвенные расходы, но прямые и косвенные отражаются по разным счетам затрат, то можно уточнить счет затрат прямых расходов (рис. 1.6.11).

Рис. 1.6.11. Фрагмент окна регистра сведений "Методы определения прямых расходов производства в НУ", расходы по счету 20.01 считать прямыми

Если среди расходов, относящихся на этот счет, есть и косвенные расходы, но известен корсчет расходов (например, сырье), то можно уточнить корсчет (рис. 1.6.12).

Рис. 1.6.12. Фрагмент окна регистра сведений "Методы определения прямых расходов производства в НУ",

расходы по счету считать прямыми расходами

Если в таблице правил ничего не заполнять и не детализировать, тем большее количество проводок подпадет под это правило. Если по одному виду расхода указать свои подразделения, счета затрат, номенклатурную группу, то проводки полностью будут подпадать под указанное правило (рис.1.6.13).

Рис. 1.6.13. Фрагмент учетной политики, закладка "Налог на прибыль", усеченный перечень прямых расходов

Гиперссылка "Номенклатурные группы реализации продукции, услуг" доступна, если в общих параметрах учетной политики в качестве системы налогообложения выбрана "Общая". Здесь указываются номенклатурные группы для учета доходов от реализации продукции и услуг. Выручка по указанным номенклатурным группам отражается в декларации по прибыли в строке 011 выручки от реализации товаров (работ, услуг) собственного производства (рис. 1.6.14).

Рис. 1.6.14. Фрагмент окна "Налоги и отчеты", налог на прибыль

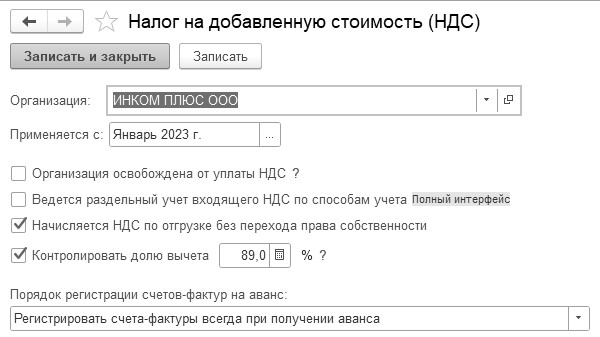

Специфика учета НДС отражается на гиперссылке "НДС". Налоговый кодекс РФ допускает освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, в следующих случаях (рис. 1.6.15):

Рис. 1.6.15. Фрагмент окна "Настройки налогов и отчетов", ссылка "НДС"

- Освобождение организаций и индивидуальных предпринимателей, если их выручка от реализации не превышает 2 млн. рублей (ст. 145 НК РФ).

- Освобождение организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 года № 244-ФЗ "Об инновационном центре Сколково" (ст. 145.1 НК РФ).

- Освобождение организаций и ИП, применяющих ЕСХН, если доход от реализации товаров, работ и услуг за предыдущий год не превысит 90 млн. руб. (без учета налога) (п.1 ст.145 НК РФ).

Безопасная доля вычетов по НДС от суммы начисленного с налоговой базы налога за период 12 месяцев не должна превышать 89%.

Если флаг "Организация освобождена от уплаты НДС" установлен, то при проведении документа "Реализация (акты, накладные, УПД)" автоматически устанавливается ставка "Без НДС" в табличной части документа. При этом в счетах-фактурах делается надпись или проставляется штамп "Без налога (НДС)", и соответственно сумма НДС не выделяется (п. 5 ст. 168 НК РФ).

Установка флага "Ведется раздельный учет входящего НДС по способам учета" позволяет вести отдельный партионный учет по приобретенным материальным объектам при реализации без НДС или с НДС по ставке 0%. Как только данный флаг будет установлен, программа сообщит "… оценка стоимости запасов при выбытии будет возможна только методом ФИФО". Обратите внимание, что сообщение будет выдано только в том случае, если метод "ФИФО" не был установлен ранее. В документах программы появится возможность указывать способ учета НДС, который может принимать одно из значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Распределяется;

- Блокируется до подтверждения 0%.

Раздельный учет НДС по способам учета позволит заполнить раздел 7 декларации по НДС.

При указании способа учета НДС руководствуются следующими правилами:

- Если ТМЦ приобрели для облагаемой НДС деятельности по ставкам 20% и 10%, и не сырьевых товаров – выбирается способ "Принимается к вычету";

- Если ТМЦ приобрели для использования в деятельности не облагаемой НДС – выбирается способ "Учитывается в стоимости";

- Если ТМЦ приобрели для выполнения работ по ставке 0% – выбирается способ "Блокируется до подтверждения 0%";

- Если ТМЦ приобрели для использования в различных видах деятельности – выбирается способ "Распределяется".

Если установлен флаг "Начисляется НДС по отгрузке без перехода права собственности", то будет производиться начисление НДС при отгрузке документом "Реализация (акты, накладные, УПД)" с видом операции "Отгрузка без перехода права собственности".

При получении предварительной оплаты от покупателя поставщик должен выставить счет-фактуру на аванс. Было много разъяснений по данному вопросу, всегда ли сразу выставлять счет-фактуру на полученный аванс? Из разъяснений Минфина РФ следует, что выписывать счета-фактуры на аванс можно не сразу, а по истечении некоторого времени с момента получения аванса, в течение которого не наступит исполнение обязательств по договору. Минфин оговаривает срок 5-ть календарных дней. Поэтому, пользователь программой должен сам выбрать способ регистрации. Указать порядок регистрации счетов-фактур на авансы, принятый в организации, можно нажав кнопку выбора "Порядок регистрации счетов-фактур на аванс". Более детально это будет рассмотрено при изучении раздела "НДС". По умолчанию указан порядок "Регистрировать счета-фактуры всегда при получении аванса" (рис. 1.6.16).

Рис. 1.6.16. Фрагмент окна "Настройки налогов и отчетов", выбор порядка регистрации счетов-фактур

По поводу налога на имущество. Начиная с налоговой отчётности за 2022 год российские организации не включают в налоговую декларацию информацию об объектах недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость.

Если у организации есть только те объекты, которые облагаются по кадастровой стоимости, то налоговая декларация не предоставляется (п. 6 ст. 386 НК РФ в ред. с 01.01.2023). Вместо этого организации ежегодно будут получать из ИФНС сообщение об исчисленной сумме налога. Для получения льготы в отношении "кадастровых" объектов в ИФНС следует подать заявление. В отношении "кадастровых" объектов, по которым не подано заявление о льготе, ИФНС обязана предоставить льготу на основании собственных данных - с даты возникновения соответствующей льготы. Если организация не подавала заявление на льготу и не получила такое сообщение, она обязана направить инспекторам сообщение о наличии "кадастровой" недвижимости, которую признают объектом налогообложения. Под налогообложение подпадают объекты, более 20% площади которых используется для размещения объектов торговли, офисов, общепита и бытового обслуживания. Ставка налога по таким объектам составляет 2%. Кроме этих объектов, в Москве облагаются налогом по кадастровой стоимости жилые помещения, гаражи, машино-места, объекты незавершенного строительства, частные жилые дома и хозяйственные постройки, принадлежащие компаниям. По сравнению с 2022 годом число объектов в перечне облагаемых по кадастру выросло на 5%. В список в прошлом году было включено 38 тыс. объектов коммерческой недвижимости.

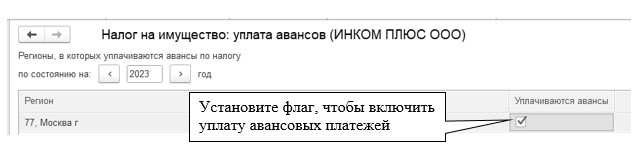

Рассчитывать и перечислять в бюджет сумму авансовых платежей и налога по "кадастровой" недвижимости российские организации должны самостоятельно в общем порядке (рис. 1.6.17).

Рис. 1.6.17. Фрагмент окна "Настройки налогов и отчетов"

Авансовые платежи по налогу на имущество с 2023 года следует платить в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. Авансы платят только в том случае, если в регионе власти их установили.

Сроки уплаты авансовых платежей по налогу на имущество в 2023 году: аванс за I квартал – не позднее 28 апреля 2023 года; аванс за II квартал - не позднее 28 июля 2023 года; аванс за III квартал - не позднее 30 октября 2023 года (с учетом переноса), налог для компаний за 2023 год - не позднее 28 февраля 2024 года (рис. 1.6.18).

Рис. 1.6.18. Фрагмент окна "Настройки налогов и отчетов"

С 2022 года, если облагаемый по среднегодовой стоимости объект недвижимости, полученный в аренду, учитывается на балансе арендатора в составе ОС, арендатор признается плательщиком налога на имущество. Если объект, переданный в аренду, учитывается в составе основных средств на балансе арендодателя, то налогоплательщиком признается арендодатель.

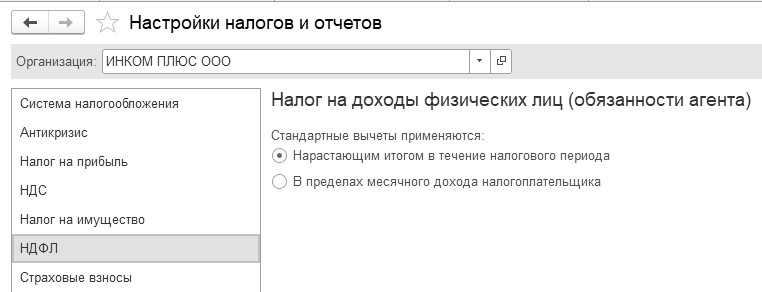

С 2021 года введена прогрессивная шкала НДФЛ. Для тех, кто зарабатывает свыше 5 млн. рублей в год, ставку подняли с 13 до 15% (рис. 1.6.19).

Рис. 1.6.19. Фрагмент окна "Настройки налогов и отчетов", НДФЛ

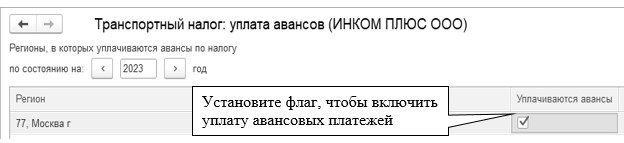

По поводу транспортного налога. С отчетной кампании за 2020 год транспортный налог для организаций рассчитывает ФНС. С налогового периода 2020 года декларирование транспортного налога для юрлиц отменено. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи. Авансовые платежи организации по транспортному налогу уплачиваются, если они не отменены региональным законом (Федеральный закон от 29.09.2019 № 325-ФЗ). Сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков (рис. 1.6.20).

Рис. 1.6.20. Фрагмент окна "Настройки налогов и отчетов"

Также нужно проверить, чтобы были зарегистрированы транспортные средства, создать регистрацию (1.6.21).

Рис. 1.6.21. Фрагмент окна "Настройки налогов и отчетов"

Упражнение № 1.6.2.______________________________________________________________________

Учетная политика организации "ИНКОМ ПЛЮС" на 01.01.2023 года для целей налогового учета. Заполните данные, указанные в пояснениях.

(меню "Панель разделов/Главное/Панель навигации/Настройки/Налоги и отчеты")

Гиперссылка "Система налогообложения" – "Общая".

Гиперссылка "Налог на прибыль" должна быть заполнена так, как показано на рисунках 1.6.8 и 1.6.9. Метод начисления амортизации (НУ) – "Линейный".

Способ погашения спецодежды списывается – единовременно (рис. 1.6.8).

Формируются резервы по сомнительным долгам (рис. 1.6.8).

Прямые расходы для целей налогового учета заполнены автоматически при помощи гиперссылки "Перечень прямых расходов" (рис. 1.6.13). Туда добавить новую строку:

Д 20.01 К 69.09 – страховые взносы

Гиперссылка "Номенклатурные группы реализации продукции, услуг" будет заполнена при рассмотрении раздела "Номенклатурные группы и номенклатура" (рис. 1.6.14).

Гиперссылка "НДС" должна быть заполнена по аналогии с рисунком 1.6.15. Регистрировать счета-фактуры всегда при получении аванса.

Гиперссылка "Налог на имущество" должна быть заполнена по умолчанию. Флаг по авансовым платежам не устанавливаем.

Гиперссылка "НДФЛ" должна быть заполнена по аналогии с рисунком 1.6.19.

Гиперссылка "Страховые взносы" должна быть заполнена по умолчанию (без изменений).

_______________________________________________________________________________________

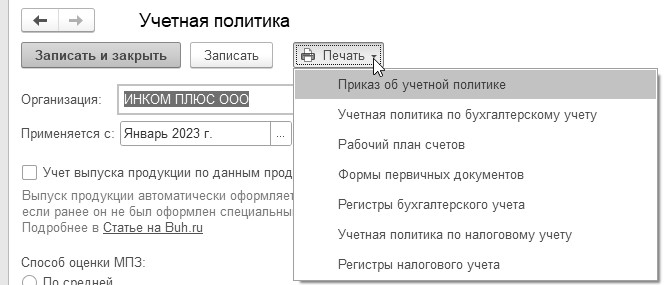

Предлагаемый в программе вариант учетной политики ориентирован, прежде всего, на предприятия малого бизнеса. Доступ к печатному макету учетной политики осуществляется как из формы списка, так и из формы записи регистра сведений "Учетная политика" по кнопке "Печать". Печатный макет учетной политики состоит из семи форм (рис.1.6.22).

Рис. 1.6.22. Фрагмент окна "Учетная политика", кнопка "Печать"

Состав разделов учетной политики для целей бухгалтерского и налогового учета зависит от используемой функциональности программы и настроек учетной политики.

При необходимости все созданные макеты печатных форм можно отредактировать с помощью встроенного в программу текстового редактора и сохранить в любом из предложенных пользователю форматов, вывести на печать или отправить по электронной почте. Дополнения или изменения в учетную политику можно внести двумя способами:

- Распечатать новый приказ об учетной политике с новым комплектом приложений к нему.

- Пользуясь редактированием, оформить приказ об изменении учетной политики с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики.

Организация, применяющая УСН, обязана настроить в программе 1С:Бухгалтерия 8 до начала ведения в ней учета параметры учетной политики. Для этого необходимо обратиться к меню "Панель разделов/Главное/Панель навигации/Настройки/Учетная политика".

Практикум № 1.6.1.________________________________________________________________________

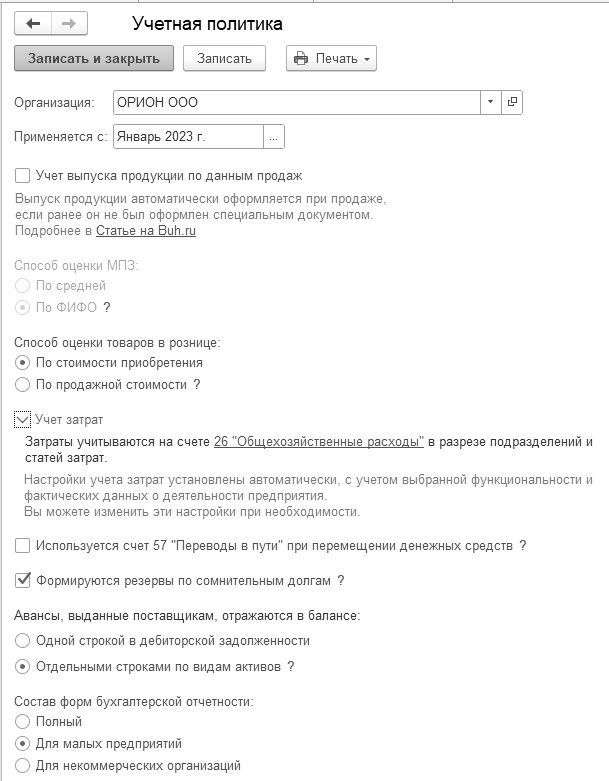

Создайте учетную политику для целей бухгалтерского учета ООО "ОРИОН". Заполните данные, ориентируясь на рисунок 1.6.23.

Рис. 1.6.23. Фрагмент окна "Учетная политика" БУ

Заполните налоговые данные. Воспользуйтесь сведениями из таблицы 1.6.2.

Таблица 1.6.2. Реквизиты ООО "ОРИОН" для НУ

|

№ п/п |

Реквизиты |

Содержание реквизита |

|

1 |

Гиперссылка "Система налогообложения" |

|

|

|

Организация

Система налогообложения |

ОРИОН

Упрощенная |

|

|

Объект налогообложения |

Доходы минус расходы |

|

2 |

Гиперссылка "УСН" |

|

|

|

Основной порядок отражения авансов от покупателя |

Доходы УСН |

|

3 |

Ставки налога |

|

|

|

Основная ставка |

15% |

|

|

Повышенная ставка |

20% |

|

4 |

Порядок признания расходов |

|

|

|

Материальные расходы

Расходы на приобретение товаров

Входящий НДС

Дополнительные расходы, включаемые в себестоимость

Таможенные платежи |

Стоят флаги:

Поступление материалов

Оплата материалов поставщику

Стоят флаги:

Поступление товаров

Оплата товаров поставщику

Реализация товаров

Получение дохода (оплата от покупателя)

Стоят флаги:

НДС предъявлен поставщиком

НДС уплачен поставщику

Приняты расходы по приобретенным товарам (работам, услугам).

Стоят флаги:

Поступление дополнительных расходов;

Оплата поставщику;

Списание запасов.

Стоят флаги:

Ввоз товаров оформлен;

Таможенные платежи уплачены;

Товары списаны. |

|

3 |

Другие гиперссылки без изменений Другие гиперссылки без изменений |

НДФЛ, страховые взносы |

_______________________________________________________________________________________

[1] Регистры сведений предназначены для хранения существенной для прикладной задачи информации, состав которой развернут по определенной комбинации значений, а при необходимости – и во времени. Это могут быть ставки налогов, данные об учетной политике для целей бухгалтерского и налогового учета, сведения о параметрах амортизации основных средств и т.д.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.