Перед составлением регламентированной отчетности необходимо проверить состояние счетов бухгалтерского и налогового учета за отчетный период.

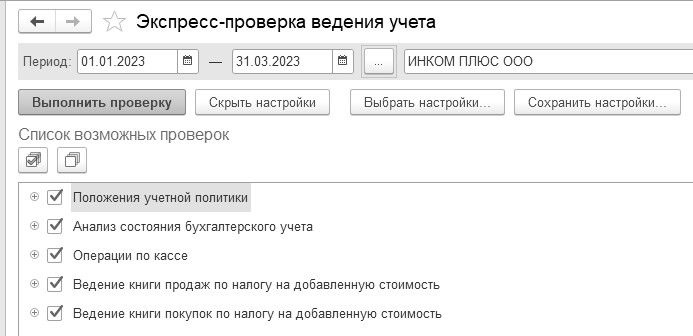

Обработка "Экспресс-проверка ведения учета" – аудитор конфигурации, предметом контроля которой является порядок соблюдения положений учетной политики, анализ состояния бухгалтерского учета, анализ операций по кассе, ведение книги продаж и книги покупок (рис. 21.1). Осуществляется проверка по 49 позициям.

Рис. 21.1. Фрагмент формы настройки обработки "Экспресс-проверка ведения учета"

Чтобы просмотреть предмет проверки раздела необходимо раскрыть список проверок (рис. 21.2).

Рис. 21.2. Фрагмент формы настройки обработки "Экспресс-проверка ведения учета"

Предметом контроля положений учетной политики являются:

- Наличие учетной политики по бухгалтерскому и налоговому учету;

- Неизменность учетной политики по бухгалтерскому учету в течение года;

- Неизменность учетной политики по налоговому учету в течение года;

- Соответствие способов оценки товаров в рознице использованию счетов учета товаров;

- Соответствие применения метода "директ-костинг" фактическому закрытию счета 26 (до 2021 года);

- Использование счетов учета отложенного налога;

- Отсутствие движений регистров налогового учета по налогу на прибыль в случае применения УСН;

- Отсутствие остатков и оборотов по счетам с особым порядком налогообложения в случае неприменения особого порядка налогообложения;

- Соответствие наличия операций, необлагаемых НДС или облагаемых по ставке 0%, учетной политике;

- Наличие сведений об ответственных лицах организации.

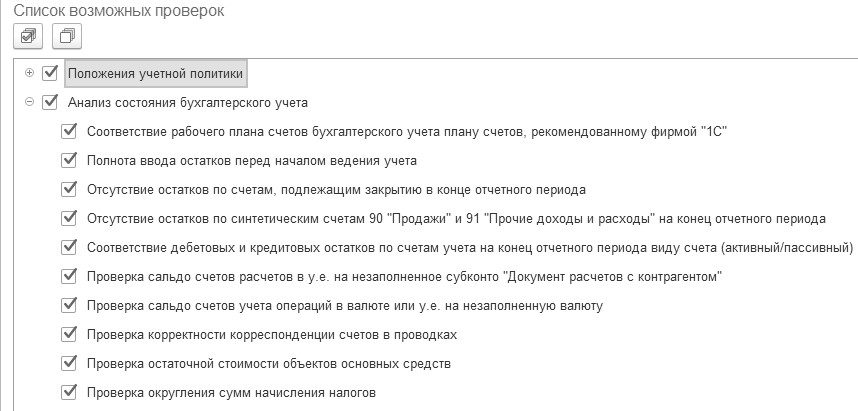

Анализ состояния бухгалтерского учета позволяет выловить технологические ошибки учета, контролирует баланс бухгалтерских счетов, анализирует состояние рабочего плана счетов, и счетов, подлежащих закрытию в конце отчетного периода, а также анализирует бухгалтерские итоги и проводки. Предметом контроля данного раздела являются операции, представленные на рисунке 21.3.

Рис. 21.3. Фрагмент формы настройки обработки "Экспресс-проверка ведения учета"

Проверка правильности ведения кассовых операций заключается в:

- Отсутствие не проведённых кассовых документов;

- Отсутствие отрицательных остатков по кассе;

- Соблюдение лимита остатков денег в кассе;

- Соблюдение лимита расчета наличными с контрагентами;

- Соблюдение нумерации ПКО и РКО;

- Выдача денег под отчет только после отчета по ранее выданным суммам;

- Отсутствие передач подотчетных сумм от одного лица другому;

- Выдача денег под отчет только работникам организации.

Проверка правильности отражения операций, связанных с ведением книги продаж выражается в проверке:

- Соблюдение нумерации счетов-фактур;

- Полноты выписки счетов-фактур по документам реализации;

- Своевременности выписки счетов-фактур по документам реализации;

- Соответствие в БУ выручки от продаж начисленному НДС;

- Наличие документа "Формирование записей книги продаж";

- Прочие проверки.

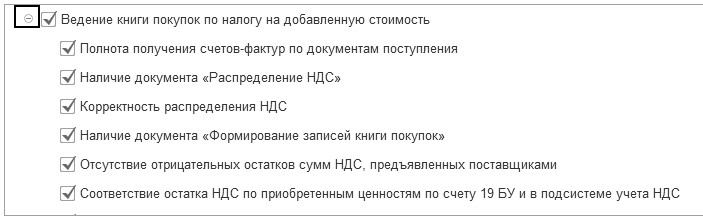

Проверка правильности отражения операций, связанных с ведением книги покупок выражается в проверке:

- Полноты получения счетов-фактур по документам поступления;

- Наличие документа "Распределение НДС";

- Наличие документа "Формирование записей книги покупок";

- Отсутствие отрицательных остатков сумм НДС, предъявленных поставщиками;

- Наличие вычета НДС с авансов при зачете авансов полученных;

- Прочие проверки.

В верхней части формы обработки "Экспресс-проверка ведения учета" следует выбрать период проверки, нажать кнопку "Выполнить проверку". Если обработкой выявлены ошибки, то красным цветом будет выделен раздел, в котором они присутствуют.

Упражнение № 21.1._______________________________________________________________________

Выполните обработку "Экспресс-проверка ведения учета". Выберите период –

I квартал 2023 года. Нажмите на кнопку "Выполнить проверку".

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/

Экспресс-проверка ведения учета)

Обнаружены ошибки:

- Отсутствует наличие сведений об ответственных лицах;

- Соблюдение нумерации документов ПКО и РКО;

- Соблюдение лимита остатков денег в кассе;

- Соблюдение перенумерации счетов-фактур;

- Отсутствие счета-фактуры у документа "Поступление (акт, накладная, УПД)" от 15.02.2023 года.

Исправьте ошибки:

Шаг 1. Расшифруйте ошибку и по гиперссылке "Ответственные лица" заполните список так:

- Ответственный за бухгалтерские регистры – Михеева Н.Н. с 01.01.2023 года;

- Ответственный за налоговые регистры – Михеева Н.Н. с 01.01.2023 года.

- Исполнитель – Бычкова М.С. с 01.01.2023 года.

Шаг 2. Установите с 01.01.2023 года лимит кассы в сумме 150 000 руб.

(меню "Панель разделов/Главное/Панель навигации/Настройки-Организации-открыть карточку ИНКОМ/Лимиты остатка кассы)

Неверная нумерация кассовых документов произошла в результате того, что упражнения формировались "задним числом", делались в разные месяцы (задания выполнялись не в хронологическом порядке).

Для того чтобы нумерация была правильная – первое правило, кассиру следует постоянно проверять нумерацию кассовых документов.

Если нумерация нарушена, то при попытке исправить номер документа программа выдаст запрос следующего содержания "Номер заполняется при записи автоматически. Продолжить редактирование?". Далее следует исправить номер кассового документа.

Шаг 3. Сформируйте за 1 кв. 2023 года отчет "Реестр кассовых документов", который поможет увидеть нарушенную нумерацию ПКО и РКО. Исправьте нумерацию кассовых документов с помощью помощника "Экспресс-проверка ведения учета", хотя к этому действию следует относиться ОЧЕНЬ осторожно, т.к. это может привести к несовпадению выданных первичных документов.

(главное меню "Панель разделов/Банк и касса/панель навигации/Кассовые документы/

Реестр документов)

Шаг 4. Перенумеруйте счета-фактуры, хотя к этому действию следует относиться осторожно, т.к. это может привести к несовпадению выданных первичных документов. Воспользуйтесь автоматической нумерацией документов из самой обработки "Экспресс-проверка ведения учета".

Шаг 5. Повторно выполните обработку "Экспресс-проверка ведения учета". Выберите период – I квартал 2023 года. Нажмите на кнопку "Выполнить проверку".

(меню "Панель разделов/Отчеты/Панель навигации/Анализ учета/Экспресс-проверка ведения учета)

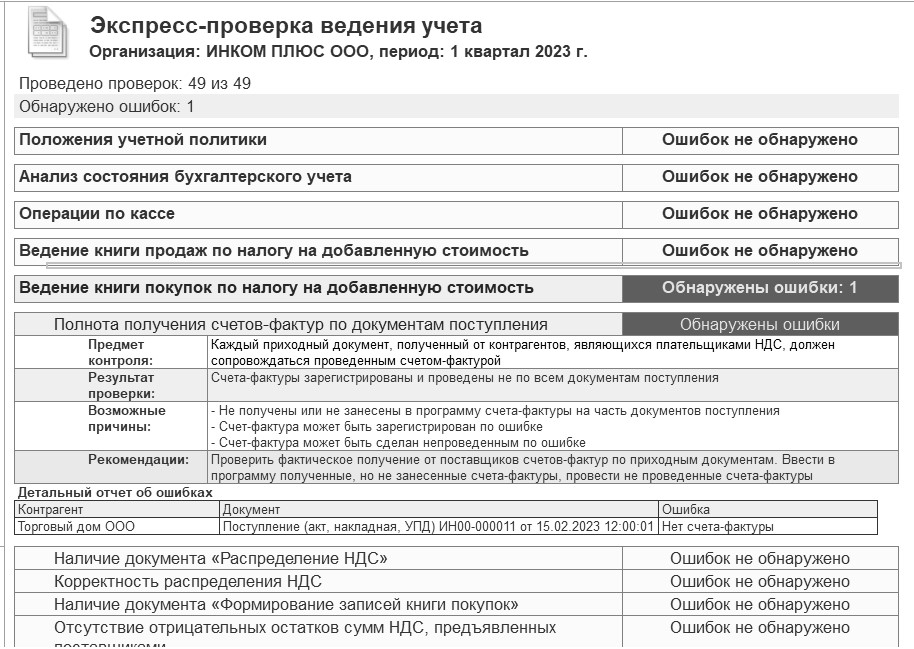

Должна быть одна ошибка по разделу "Ведение книги покупок по налогу на добавленную стоимость". Суть ошибки: ООО "Торговый дом" не представил счет-фактуру на приобретенные фены (рис. 21.4).

Рис. 21.4. Фрагмент формы обработки "Экспресс-проверка ведения учета"

_______________________________________________________________________________________

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.