Определение условного расхода (условного дохода) по налогу на прибыль дано в п.20 раздела IV ПБУ 18/02. Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка), и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Сумма условного расхода (условного дохода) по налогу на прибыль определяется на основании оборотов по счету 99.01 "Прибыли и убытки (за исключением налога на прибыль)" и ставки налога на прибыль, указанной в регистре сведений "Ставки налога на прибыль" (рис. 20.3.1).

Рис. 20.3.1. Формула условного расхода

Начисленный условный расход по налогу на прибыль отражается проводкой

Д 99.02.1 "Условный расход по налогу на прибыль" К 68.04.2 "Расчет налога на прибыль".

С 2014 года налог на прибыль исчисляется в полных рублях. При выполнении регламентной операции "Расчет налога на прибыль" сальдо счета 68.04.2 "Расчет налога на прибыль" переносится на счет 99.09 "Прочие прибыли и убытки".

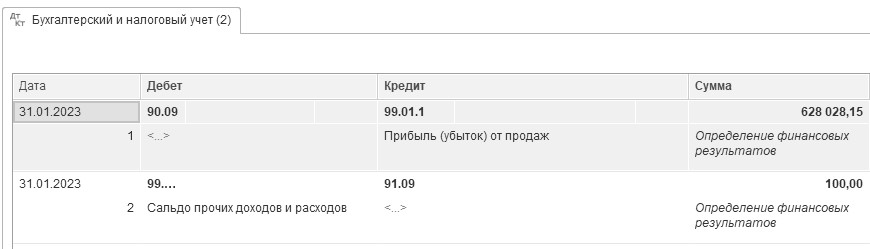

Если просмотреть бухгалтерские проводки документа "Регламентная операция" за январь, то можно увидеть запись по формированию условного расхода по налогу на прибыль, который составляет 125 585,63 руб. (рис. 20.3.2).

Рис. 20.3.2. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18" за январь

Сумма 125 585,63 руб. получилась умножением полученной за январь бухгалтерской прибыли (628 028,15 – 100) на ставку налога на прибыль (рис. 20.3.3).

Рис. 20.3.3. Фрагмент движения документа "Регламентная операция"

за январь, вид операции "Закрытие счетов 90,91"

Начисленный условный доход по налогу на прибыль отражается проводкой

Д 68.04.2 "Расчет налога на прибыль" К 99.02.2 "Условный доход по налогу на прибыль" (рис. 20.3.4).

Рис. 20.3.4. Формула условного дохода

Текущий налог на прибыль (текущий налоговый убыток) признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах.

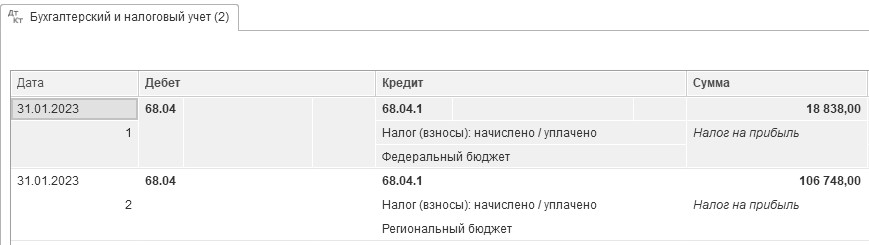

Рассчитаем текущий налог на прибыль за январь (рис. 20.3.5).

Текущий налог на прибыль, где

125 586 – это условный расход за январь.

Налоги в бюджет за январь, которые разбиты по бюджетам, представлены на рисунке 20.3.5.

Рис. 20.3.5. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль" за январь

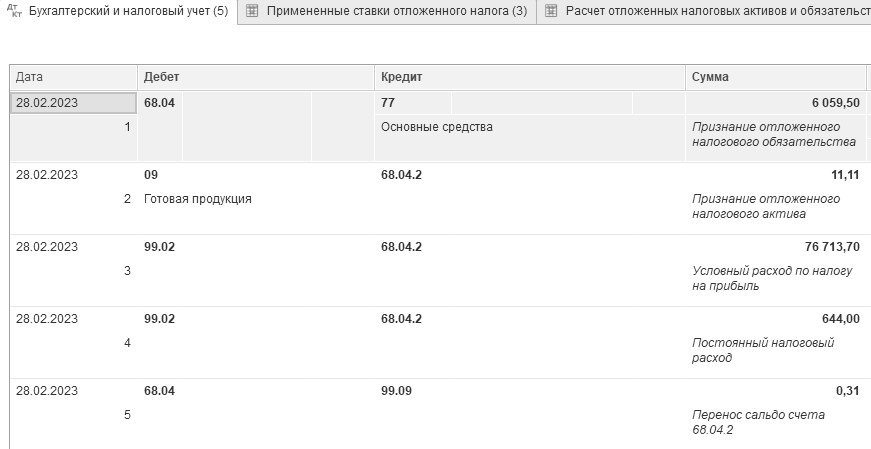

Рассчитаем текущий налог на прибыль за февраль (рис. 20.3.6).

71 309 = 76713,70 + 644 + 11,11 – 6 059,50 – 0,31, где:

71 309 – это текущий налог на прибыль, в т. ч. 10 696 налог в федеральный бюджет;

76713,70 – это условный расход за февраль;

644 – это ПНР за февраль;

11,11- это ОНА за февраль;

6 059,50 – это ОНО за февраль;

0,31 – округление.

Рис. 20.3.6. Фрагмент движения документа "Регламентная операция", вид операции

"Расчет отложенного налога по ПБУ 18" за февраль

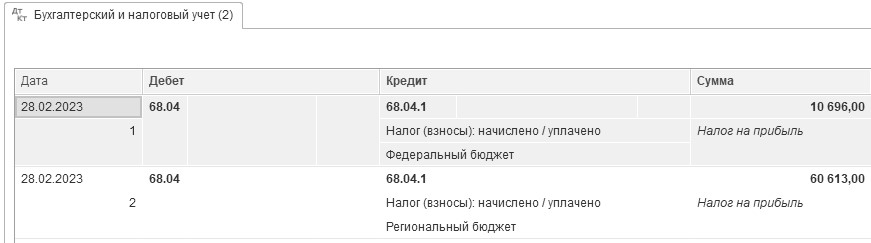

Налоги в бюджет за февраль, которые разбиты по бюджетам, представлены на рисунке 20.3.7.

Рис. 20.3.7. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет налога на прибыль" за февраль

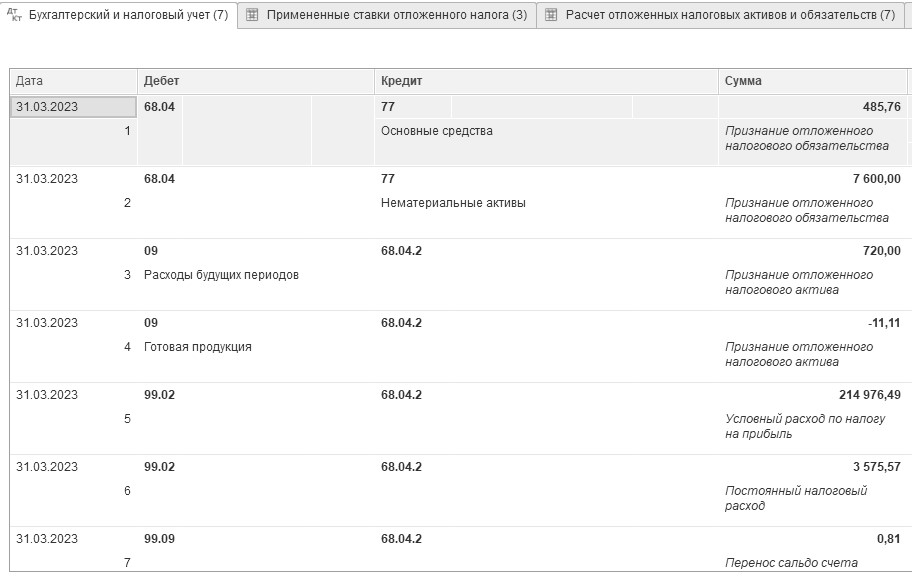

Рассчитаем текущий налог на прибыль за март (рис. 20.3.8).

211 176 = 214 976,49 + 3 575,57 – 11,11 – 7 600 + 720 – 485,76 + 0,81 где:

211 176 – это текущий налог на прибыль, в т. ч. 31 677 налог в федеральный бюджет;

214 976,49 – это условный расход за март;

3 575,57 – это признание ПНР за март;

7 600,00 – это признание ОНО за март;

720,00 – это признание ОНА за март;

11,11 – это погашение ОНО за март;

485,76 – это погашение ОНО за март (погашение разниц зашито в модуле программы):

0,81 - округление.

Рис. 20.3.8. Фрагмент движения документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18" за март

Признание ОНА в сумме 720 руб. получилось в результате введения специальных правил учета курсовых разниц по обязательствам и валютным банковским вкладам, депозитам (подп. 7.1 п. 4 ст. 271 и подп. 6.1 п. 7 ст. 272 НК РФ):

- с 2022 года положительные курсовые разницы по требованиям и обязательствам признаются в доходах только при погашении задолженности.

- С 2023 года отрицательные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности.

То есть налогоплательщик обязан на конец каждого месяца определять курсовые разницы, сравнивая рублевый эквивалент каждого не прекращённого (неисполненного) валютного требования (обязательства) на последнее число текущего месяца с рублевым эквивалентом этого требования (обязательства) по состоянию на последнее число предыдущего месяца или по состоянию на дату возникновения соответствующего требования (обязательства), в зависимости от того, что произошло позднее.

В случае частичного погашения обязательств:

- положительные курсовые разницы в 2022-2024 гг. подлежат учету на дату частичного погашения в размере, соответствующем доле погашаемой части требования (обязательства);

- отрицательные курсовые разницы в 2023-2024 гг. подлежат учету на дату частичного погашения также в размере, соответствующем доле погашаемой части обязательства.

Для признания курсовых разниц по новым правилам налогового учета в программе 1С автоматический переоценивается задолженность на счетах: 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и 55.23 "Депозитные счета (в валюте)".

По валюте на расчетном счете и в кассе учитывать курсовые разницы для целей налога на прибыль нужно как на дату операции, так и на последнее число каждого месяца. Специальный порядок 2022-2024 гг. на них не распространяется.

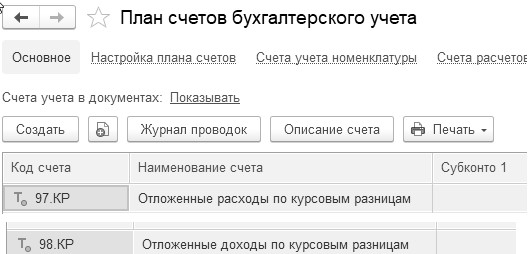

Непризнанные курсовые разницы в программе учитываются обособлено, они откладываются. Учет накопленных курсовых разниц в программе 1С ведется на счетах (рис. 20.3.9).

Рис. 20.3.9. Фрагмент План счетов

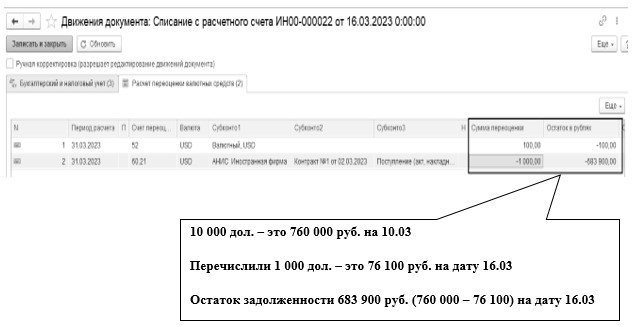

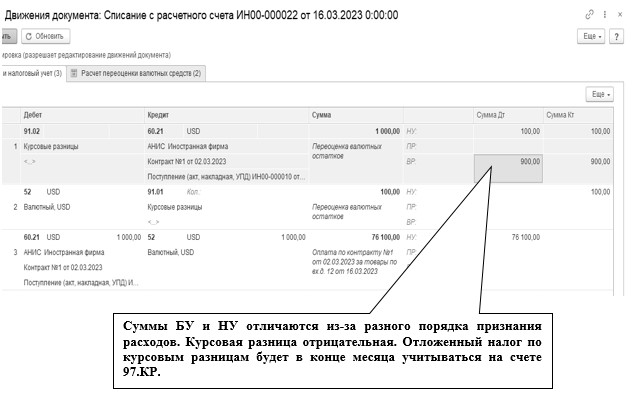

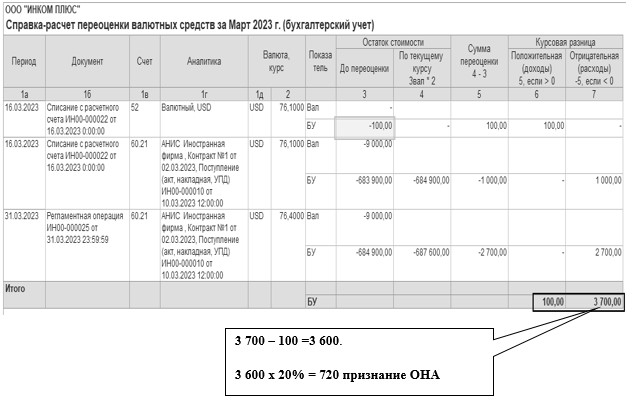

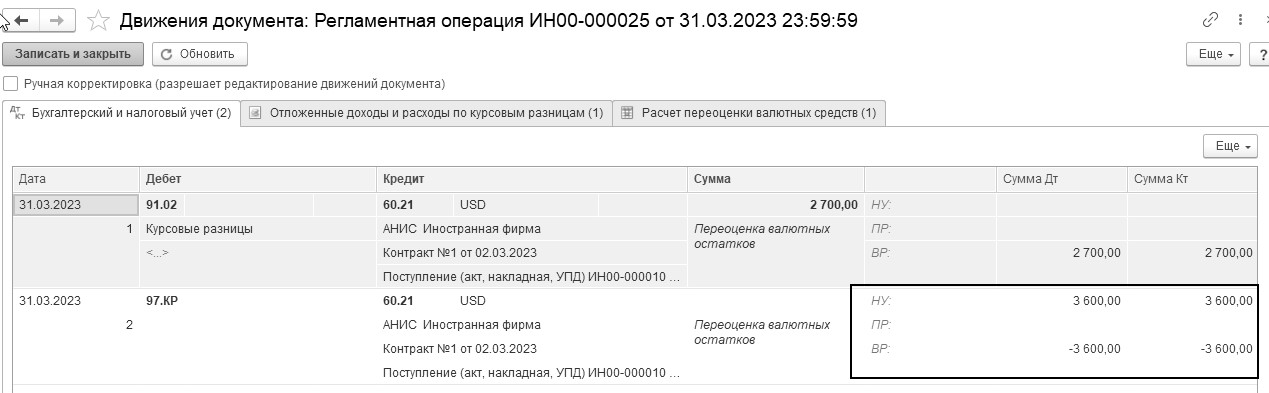

Вспомните наш пример: мы купили у иностранного поставщика товар на сумму 10 000 дол. США (10.03), а заплатили ему только 1 000 дол. США (16.03). Остаток кредиторской задолженности составил 9 000 дол. США. Курс доллара менялся, он рос (10.03 – 76 руб., 16.03 – 76.10 руб., 31.03 – 76.40).

Документ "Списание с расчетного счета" оформил движения и проводки по переоценке курсовых разниц (20.3.10).

Рис. 20.3.10. Фрагменты форм окон документа "Списание с расчетного счета"

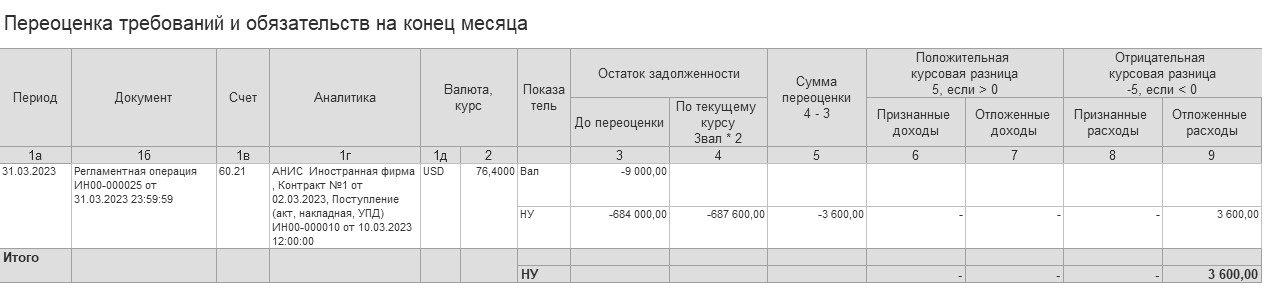

При закрытии марта будет произведена переоценка, курс 76.40 руб. (20.3.11).

Рис. 20.3.11. Фрагмент движения документа "Регламентная операция",

вид операции "Переоценка валютных средств" за март

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.