Документом "Регламентная операция" производится выявление временных разниц между налоговым и бухгалтерским учетом, их квалификация на признанные и погашенные отложенные активы, и обязательства.

Давайте вспомним, когда появляются временные разницы. И для этого обратимся к теории.

Временные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. Бывают вычитаемые и налогооблагаемые ВР.

Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Причины образования вычитаемых временных разниц:

- применения разных правил оценки первоначальной стоимости и амортизации внеоборотных активов для целей бухгалтерского учета и целей налогообложения;

- применения разных способов формирования себестоимости проданных продукции, товаров, работ, услуг для целей бухгалтерского учета и целей налогообложения;

- применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения доходов и расходов, связанных с их продажей;

- переоценки активов по рыночной стоимости для целей бухгалтерского учета;

- признания в бухгалтерском учете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов;

- применения разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей бухгалтерского учета и целей налогообложения;

- признания в бухгалтерском учете оценочных обязательств;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

- прочих аналогичных различий.

Возникновение вычитаемых временных разниц приводит к возникновению

отложенных налоговых активов (ОНА).

БП < НП = ВВР

На сумму признанных отложенных налоговых активов делается проводка с кредита счета 68.04 "Налог на прибыль" в дебет счета 09 "Отложенные налоговые активы". На сумму погашенных отложенных налоговых активов делается проводка в дебет счета 68.04.2 "Налог на прибыль" с кредита счета 09 "Отложенные налоговые активы".

Балансовый метод основывается на том, что ВР выявляется исходя из сравнения стоимости актива (обязательства), которая не совпадает в бухгалтерском и налоговом учете.

Отложенный налог - разделение сумм налога на части, относящиеся:

- к отчетному году;

- к будущим годам.

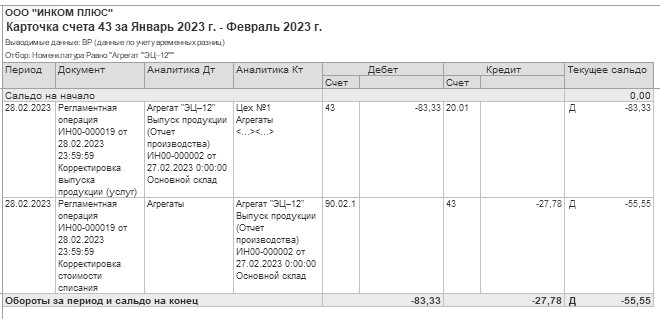

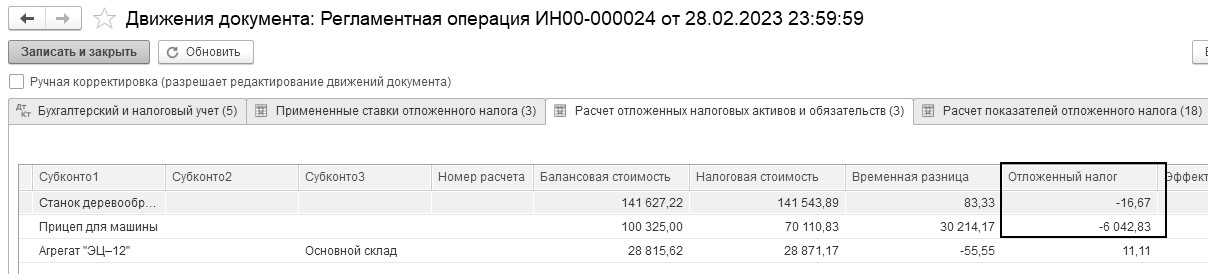

Откройте регламентную операцию "Расчет отложенного налога по ПБУ 18" за февраль. Станок амортизируется на счет 20.01, который в свою очередь участвует в проводке

Д 43 К 20.01. Из-за разницы амортизации по станку (по 83,33 руб. за февраль и март), произошла разница и по готовой продукции. Эта разница привела к появлению ОНА на сумму 11,11 руб. (рис. 20.2.1). На конец февраля осталось 2 единицы продукции "Агрегат ЭЦ-12".

Рис. 20.2.1. Фрагмент Движение документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", февраль

На конец марта вся продукция "Агрегат ЭЦ-12" реализована. Разница по ОНА закрылась, погасилась (рис. 20.2.2).

Рис. 20.2.2. Фрагмент Движение документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", март

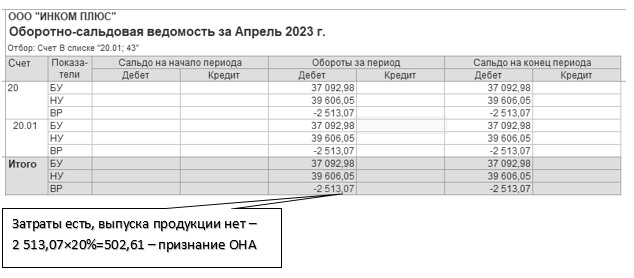

За апрель 2023 года признается ОНА в сумме 502 руб. 61 коп. из-за того, что амортизация на счет 20.01 начислялась, а продукция не выпускалась (рис. 20.2.3).

Рис. 20.2.3. Фрагмент Движение документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", апрель

Если бухгалтерская прибыль больше налогооблагаемой прибыли, то возникают налогооблагаемые временные разницы (НВР).

БП > НП = НВР

Налогооблагаемые временные разницы образуются в результате:

- применения разных способов расчета амортизации для целей бухгалтерского и целей определения налога на прибыль;

- признания выручки от продажи продукции (товаров, работ, услуг) для целей налогообложения - по кассовому методу;

- применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- прочих аналогичных различий.

На сумму признанных отложенных налоговых обязательств делается проводка в дебет счета 68.04.2 "Налог на прибыль" с кредита счета 77 "Отложенные налоговые обязательства".

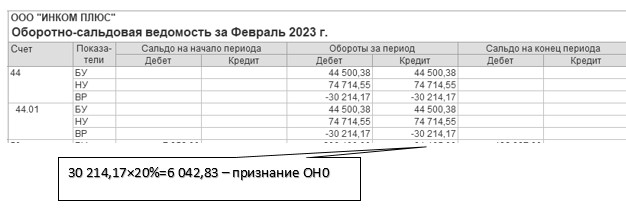

При принятии к учету прицепа (январь) была применена амортизационная премия в сумме 30 300 руб., из-за чего со следующего месяца (февраля) разошлась амортизация между БУ и НУ (в методичке это было рассмотрено при изучении темы "Амортизация ОС"). Это привело к появлению ОНО в сумме 6 059,50 – эта сборная сумма: 6 042,83 – разница по прицепу, и 16,67 – разница по станку. Амортизация по прицепу начисляется на счет 44.01. (рис. 20.2.4).

Рис. 20.2.4. Фрагмент Движение документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", февраль

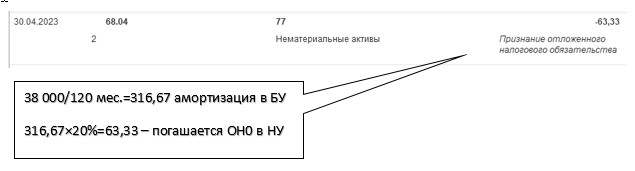

Товарный знак списан на затраты в налоговом учете в сумме 38 000 руб. Появилось ОНО в сумме 7 600 руб. (38 000 × 20%). Если просмотреть бухгалтерские проводки в документе "Регламентная операция" за март, то можно увидеть запись по признанию отложенного налогового обязательства в сумме 7 600 руб. от списанного товарного знака (НМА) по налоговому учету (рис. 20.2.5).

Рис. 20.2.5. Фрагмент движение документа "Регламентная операция"

за март, вид операции "Расчет отложенного налога по ПБУ 18"

В апреле ОНО по товарному знаку начинает погашаться (рис. 20.2.6).

Рис. 20.2.6. Фрагменты движение документа "Регламентная операция"

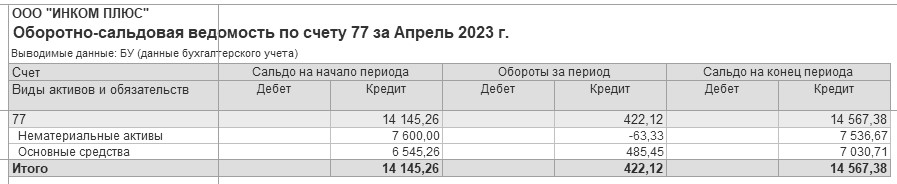

за апрель, вид операции "Расчет отложенного налога по ПБУ 18", ОСВ по счету

В результате выполнения практикума 9.7.1 "Покупка оборудования для обработки пластмассы" с разными сроками полезного использования в бухгалтерском и налоговом учете" за апрель 2023 года можно увидеть запись по формированию отложенного налогового обязательства по ОС, которая составляет 485,45 руб. (рис. 20.2.7).

Рис. 20.2.7. Фрагмент движение документа "Регламентная операция",

вид операции "Расчет отложенного налога по ПБУ 18", апрель

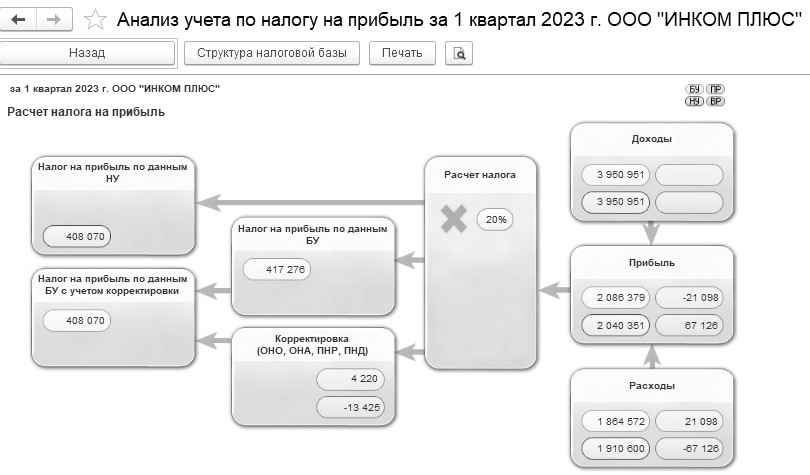

Для получения общей картины временных разниц следует сформировать отчет "Анализ состояния налогового учета по налогу на прибыль", и "расшифровать" сумму налога, используя подсказку цветовой гаммы. В данном случае следует "расшифровывать" суммы, отмеченные зеленным цветом (рис. 20.2.8).

Рис. 20.2.8. Фрагмент отчета "Анализ учета по налогу на прибыль" за I квартал

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.