Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

В процессе производства основные средства изнашиваются, поэтому часть их стоимости регулярно, ежемесячно переносится на вновь создаваемый продукт путем включения амортизационных отчислений в издержки (затраты) производства и отражаются по дебету счетов затрат 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т.д. Износ отражает старение фондов, а амортизация накопление денежных средств на их замену.

Суммы начисленной амортизации аккумулируются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01». Аналитический учет ведется по каждому объекту ОС (основные реквизиты объектов хранятся в справочнике Основные средства).

Учет амортизационных отчислений выполняется путем их отнесения на счета учета затрат. В учебном примере реализован вариант отнесения амортизационных отчислений на счет 25 «Общепроизводственные расходы».

Амортизацию основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет объектам ОС амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем принятия объекта к учету (ввода объекта в эксплуатацию). По выбывшим объектам начисление амортизации прекращают, начиная с первого числа месяца, следующего за месяцем выбытия.

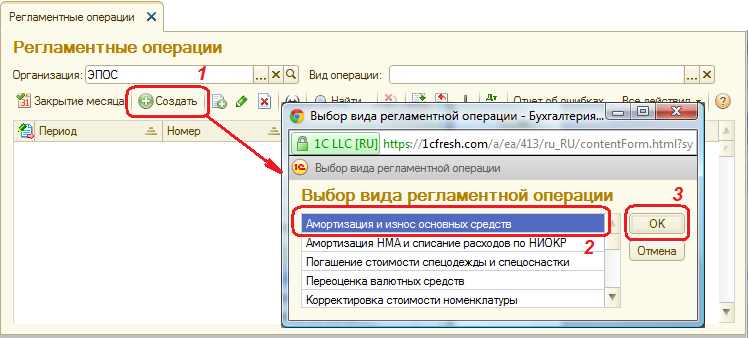

Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета в программе производится с помощью документа Регламентная операция с видом операции Амортизация и износ основных средств (рис. 9-54).

Рис. 9-54. Выбор вида регламентной операции

1. С помощью документа «Регламентная операция» выполнить начисление амортизации по основным средствам за январь и за февраль 2012 года.

2. Проверить бухгалтерские записи, сформированные документами.

– через Панель разделов → Учет, налоги, отчетность → Закрытие месяца → Регламентные операции открыть список Регламентные операции.

– нажатием кнопки  открыть список выбора вида регламентной операции

открыть список выбора вида регламентной операции

– выбрать из списка вид операции Амортизация и износ основных средств, на экране раскроется форма Регламентная операция (создание), для регламентной операции вида Амортизация и износ основных средств.

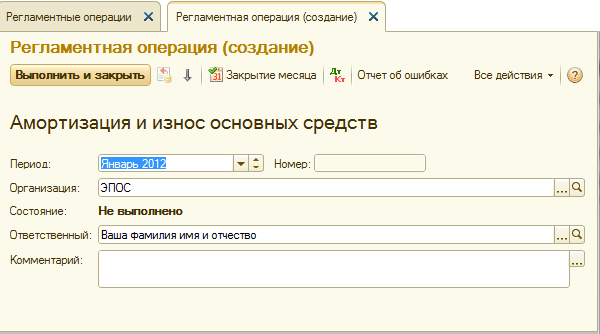

В форме документа (рис. 9-55):

– выбрать период, к которому относится операция, - Январь 2012;

– указать ответственное лицо за выполнение регламентной операции;

– провести документ щелчком по пиктограмме  .

.

Рис. 9-55. Регламентная операция начисления амортизации ОС

При проведении документу присваивается номер, в информационную базу он заносится с датой, соответствующей последнему дню месяца указанного периода. При этом в форме документа блокируется возможность изменения значений реквизитов Период и Организация для исключения использования этого же документа для начисления амортизации за другой период.

По пиктограмме  откройте форму с результатами проведения документа и убедитесь, что документ Регламентная операция №1 от 31.01.2012 и убедитесь в отсутствии бухгалтерских записей по начислению амортизации за январь 2012г.

откройте форму с результатами проведения документа и убедитесь, что документ Регламентная операция №1 от 31.01.2012 и убедитесь в отсутствии бухгалтерских записей по начислению амортизации за январь 2012г.

Введите документ Регламентная операция Амортизация и износ основных средств за февраль 2012г.

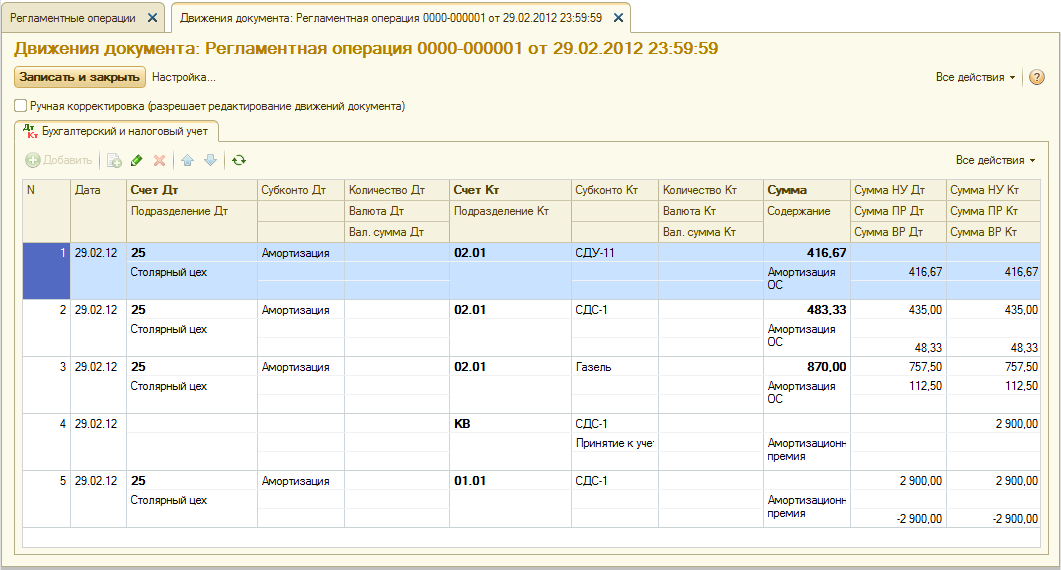

Проанализируем бухгалтерские записи документа (рис. 9-56).

Рис. 9-56. Бухгалтерские записи регламентной операции начисления амортизации ОС за февраль

Обратим внимание на разные суммы в бухгалтерском и налоговом учете. Поясним, чем это обусловлено.

Амортизация в бухгалтерском учете начислена для трех объектов: Станок СДУ-11 в сумме 416.67 руб., Автомобиль «Газель» в сумме 870.00 руб. и Станок сверлильный СДС-1 в сумме 483.33 руб.

Станок СДУ-11 не принимался к налоговому учету в качестве объекта амортизируемого имущества (поступил от учредителей — физических лиц в счет вклада в уставный капитал). Разница в оценке объекта для целей бухгалтерского и налогового учета была квалифицирована как постоянная. Для того, чтобы выполнялось правило НУ + ПР + ВР = БУ, по этому объекту отражено возникновение постоянной разницы в сумме 416.67 руб. в оценке расходов на счете 25 (Сумма ПР Дт) и суммы амортизации на счете 02.01 (Сумма ПР Кт).

Первоначальная стоимость объекта Автомобиль «Газель» для целей бухгалтерского учета составляет 69600.00 руб., а для целей налогового учета только 60600.00 руб. (остаточная стоимость по данным налогового учета передающей стороны). Разница в оценке (9000.00 руб.) является постоянной. Сумма амортизации за февраль по объекту составила: в бухгалтерском учете 870.00 руб., в налоговом учете (по виду учета НУ) 757.50 руб. На разницу в сумме 112.50 руб. отражена постоянная разница в оценке расходов на счете 25 и суммы амортизации на счете 02.01.

Бухгалтерская и налоговая стоимость объекта Станок сверлильный СДС-1 в момент его принятия к учету составляла 29000.00 руб. Исходя из этой первоначальной стоимости и срока полезного использования в бухгалтерском учете начислена амортизация по объекту за февраль в сумме 483.33 руб.

При принятии этого объекта к учету мы указали, что в налоговом учете 10% первоначальной стоимости объекта включается в расходы в виде амортизационной премии. Этому соответствуют две последние записи. Первой записью включаемая в расходы сумма списывается по кредиту со счета КВ (Сумма НУ Кт = 2900.00). Второй записью по дебету счета 25 и кредиту счета 01.01 отражается включение 10% первоначальной стоимости (фактически уменьшение первоначальной стоимости) в расходы текущего периода (Сумма НУ Дт = 2900.00, Сумма НУ Кт = 2900.00) и возникновение на эту же сумму временной разницы (Сумма ВР Дт = -2900.00, Сумма ВР Кт = -2900.00).

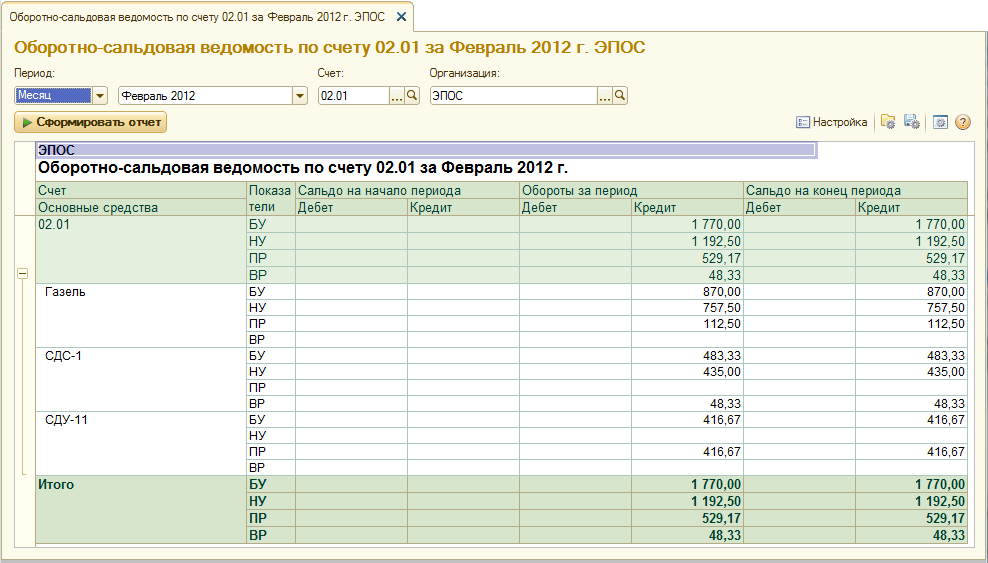

Для проверки контрольных данных сформируйте оборотно-сальдовую ведомость по счету 02.01 за период с 01.02.2012 по 28.02.2012 и убедитесь, что обороты и остатки для показателей БУ, НУ, ПР и ВР соответствуют тем, что представлены на рис. 9-57.

Рис. 9-57. Оборотно-сальдовая ведомость по счету 02.01 за февраль

Данные оборотно-сальдовой ведомости используйте для контроля правильности полученных результатов.

По данным бухгалтерского учета:

- на счете 02.01 на начало февраля отсутствует входящее сальдо;

- оборот по кредиту счета 02.01 за февраль составляет 1770.00 руб.;

По данным налогового учета:

- на счете 02.01 на начало февраля отсутствует входящее сальдо;

- оборот по кредиту счета 02.01 за февраль составляет 1192.50 руб.;

ПР (постоянные разницы):

- на счете 02.01 на начало февраля отсутствует входящее сальдо;

- оборот по кредиту счета 02.01 за февраль составляет 529.17 руб.;

ВР (временные разницы):

- на счете 02.01 на начало февраля отсутствует входящее сальдо;

- оборот по кредиту счета 02.01 за февраль составляет 48.33 руб.;

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.