Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Бухгалтерский и налоговый учет организации ведут в соответствии с учетной политикой, формируемой главным бухгалтером и утверждаемой руководителем организации. Учетная политика описывает применяемую организацией совокупность способов ведения учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отдельные элементы учетной политики организации в программе поддерживаются в автоматизированном режиме. Например, для целей бухгалтерского учета можно указать способ оценки запасов при их выбытии (списании), порядок признания общехозяйственных расходов и т.д. В свою очередь, для целей налогообложения можно установить метод оценки материально-производственных запасов, признаки применения специальных налоговых режимов и т.д. Конкретный выбор фактически предопределяет поведение системы, включая набор объектов и алгоритмов, необходимых для ведения учета в автоматизированном режиме.

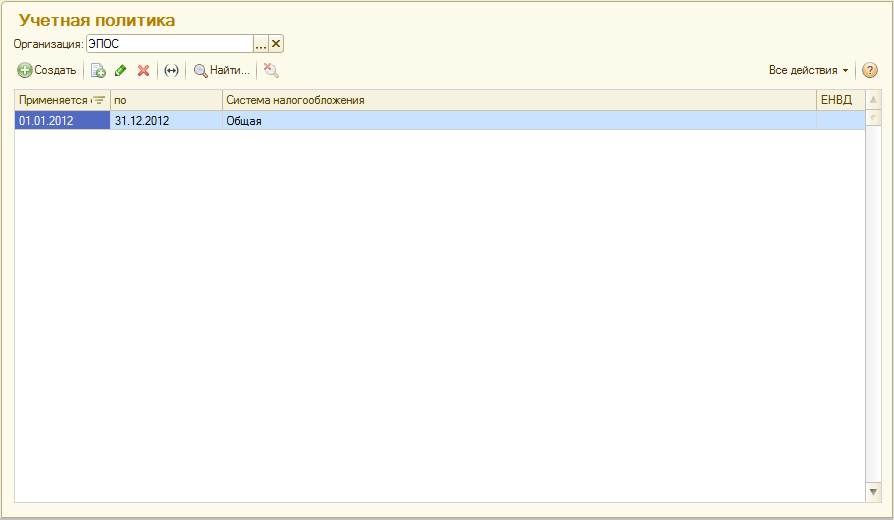

Эта информация вводится в программу с использованием формы Учетная политика, которая используется для ввода записей, характеризующих учетную политику организаций за определенные отчетные периоды. Список записей об учетной политике организаций доступен через Панель разделов → Справочники и настройки учета → Учетная политика (рис. 2-18).

Рис. 2-18. Список записей, характеризующих учетную политику организаций

в различные периоды времени.

Двойным щелчком мышью откроем первую запись для редактирования. В результате откроется форма ввода параметров учетной политики организации на определенный период (обычно год).

Параметры учетной политики указывается на закладках формы.

На закладке Основные сведения (рис. 2-19) указывается:

- организация, к которой относится запись;

- с какой даты действует запись;

- применяемая система налогообложения.

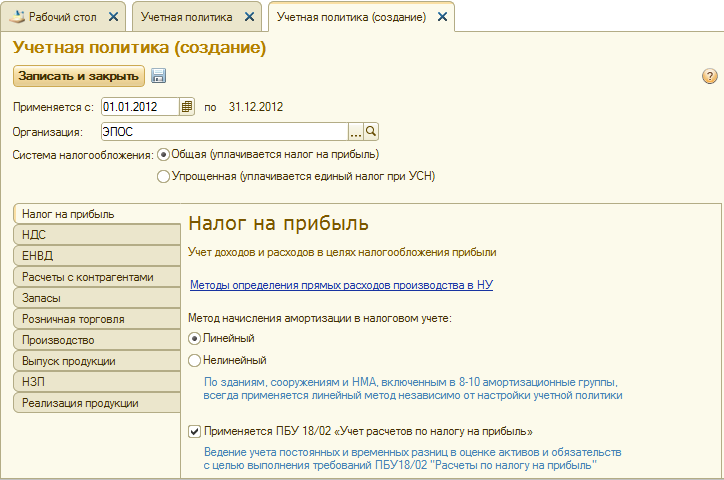

Рис. 2-19. Форма Учетная политика, закладка Налог на прибыль

На закладке Налог на прибыль отражаются элементы учетной политики организации, относящиеся к учету доходов и расходов в целях налогообложения прибыли:

· выбирается метод начисления амортизации в налоговом учете по зданиям сооружениям и НМА, включенным в 8-10 группы: линейный или нелинейный.

· устанавливается необходимость ведения учета в соответствии с ПБУ 18/02 "Учет расчетов по налогу на прибыль". Если флажок установлен, то в бухгалтерских операциях будет производиться расчет постоянных и временных разниц в оценке активов и обязательств в соответствии с требованиями ПБУ 18/02. По умолчанию этот признак установлен, однако он может быть изменен, например, субъекты малого предпринимательства имеют право не применять ПБУ 18/02.

Также на этой закладке имеется гиперссылка Методы определения прямых расходов производства в НУ, по которой осуществляется переход в соответствующую форму для ввода информации о расходах, признаваемых в налоговом учете как прямые расходы. К этой форме мы еще обратимся позже.

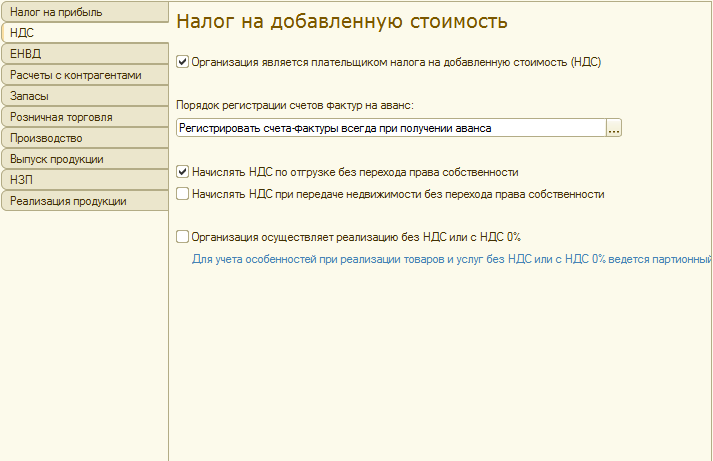

На закладке НДС (рис. 2-20) при установленном флажке Организация является плательщиком налога на добавленную стоимость (НДС) становятся доступным остальные настройки:

– порядок регистрации счетов-фактур на аванс, принятый в организации. Порядок регистрации счетов-фактур на аванс предполагает выбор одного из следующих вариантов:

· регистрировать счета-фактуры всегда при получении аванса,

· не регистрировать счета-фактуры на авансы, зачтенные в течении 5-ти календарных дней,

· не регистрировать счета-фактуры на авансы, зачтенные до конца месяца,

· не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода,

· не регистрировать счета-фактуры на авансы в соответствии с п. 13 ст. 167 НК РФ.

– порядок начисления НДС в операциях по отгрузке без перехода права собственности. Если флажок установлен то НДС начисляется в операции отгрузки (без перехода права собственности), если не установлен, то начисление НДС производится позднее, при отражении реализации отгруженных товаров.

– порядок начисления НДС при передаче недвижимости без перехода права собственности. Этот флажок имеет аналогичную функцию предыдущему но применительно к операции передачи основных средств.

– наличие в учете операций реализации без НДС и по ставке НДС 0%. Если флажок не установлен, то считается, что в организации ведется «упрощенный» учет НДС, когда не требуется при реализации товаров вести партионный учет для целей учета НДС и использовать регламентные документы по НДС.

Рис. 2-20. Форма Учетная политика, закладка НДС

На закладке ЕНВД устанавливаются параметры учетной политики для организаций, являющихся плательщиком единого налога на вмененный доход.

На закладке Запасы (рис. 2-21) выбирается способ оценки материально-производственных запасов при их отпуске со склада: по средней стоимости или ФИФО.

Также справочно приводится информация о том, каким образом в программе производится оценка материально-производственных запасов при выбытии в особых случаях, к которым относятся:

– списание материалов с забалансового счета 003 «Материалы, принятые в переработку» (оценка всегда производится по средней стоимости);

– списание товаров со счета 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)» (оценка всегда производится по средней стоимости);

– списание товаров с забалансового счета 004 «Товары, принятые на комиссию» (оценка всегда производится по способу ФИФО).

Рис. 2-21. Закладка Запасы

На закладке Розничная торговля устанавливаются особенности учета для организаций, осуществляющих розничную торговлю.

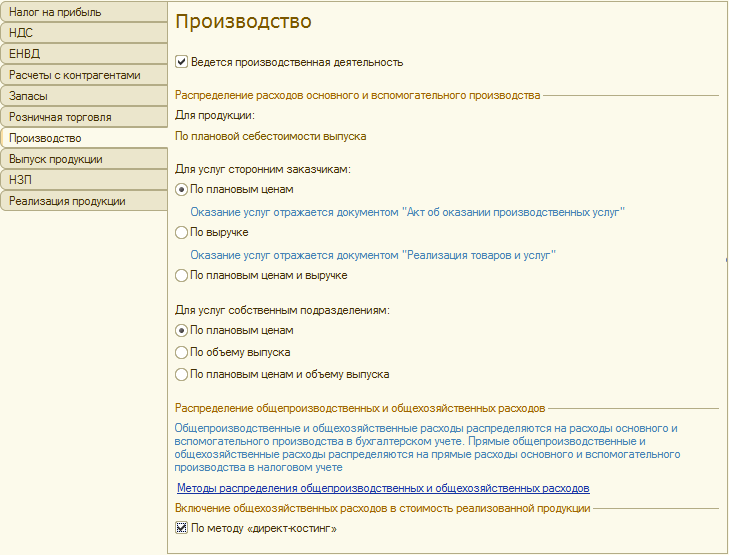

На закладке Производство установка флажка Ведется производственная деятельность делает доступными остальные настройки (рис. 2-22), в которых определяется:

– метод распределения расходов основного и вспомогательного производства. Для услуг сторонним заказчикам предусмотрены следующие способы распределения:

· по плановым ценам,

· по выручке,

· по плановым ценам и выручке.

Для услуг собственным подразделениям:

· по плановым ценам,

· по объему выпуска,

· по плановым ценам и объему выпуска.

– метод включения общехозяйственных расходов в себестоимость продукции (работ, услуг). При установленном флажке По методу директ-костинг программа при выполнении регламентной операции закрытия счета 26 списывает общую сумму общепроизводственные расходы за месяц в дебет счета 90.08 «Управленческие расходы».

Рис. 2-22. Закладка Производство

Для списания общепроизводственных и общехозяйственных расходов в качестве базы распределения можно выбрать:

· Объем выпуска — распределение производится пропорционально количеству выпущенной в текущем месяце продукции или объему оказанных услуг, выраженному в натуральных измерителях;

· Плановая себестоимость выпуска — распределение пропорционально плановой стоимости выпущенной в текущем месяце продукции, оказанных услуг;

· Оплата труда — распределение пропорционально расходам по оплате труда основных производственных рабочих;

· Материальные затраты — распределение пропорционально материальным затратам, отраженных на статьях затрат с признаком налогового учета Материальные расходы;

· Прямые затраты — распределение пропорционально прямым затратам (в бухгалтерском учете – пропорционально затратам основного и вспомогательного производства, в налоговом учете – пропорционально прямым расходам основного и вспомогательного производства, прямым общепроизводственным расходам);

· Отдельные статьи прямых затрат — распределение пропорционально оборотам по статьям (перечисляются статьи прямых расходов).

При необходимости метод распределения можно устанавливать «с точностью» до подразделения и статьи затрат. Это может потребоваться, например, если учетной политикой предусмотрены различные базы распределения для разных видов расходов.

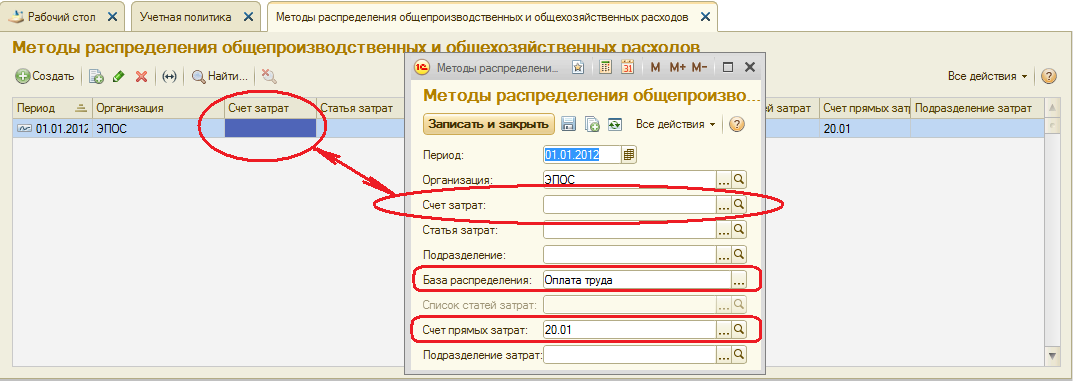

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый метод распределения, то в записи о методе распределения не нужно указывать счет затрат, подразделение и статью затрат (рис.2-23).

Рис. 2-23. Определение метода распределения общепроизводственных и общехозяйственных расходов

Аналогично, то есть, не заполняя отдельные реквизиты записи, можно задать общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При вводе записи в список Методы распределения общепроизводственных и общехозяйственных расходов указывается дата, начиная с которой действует данная запись. Если в учетную политику вносятся изменения в части способов распределения общепроизводственных и общехозяйственных расходов, то понадобится ввести новую запись, в которой следует указать новый метод распределения и дату, начиная с которой он применяется.

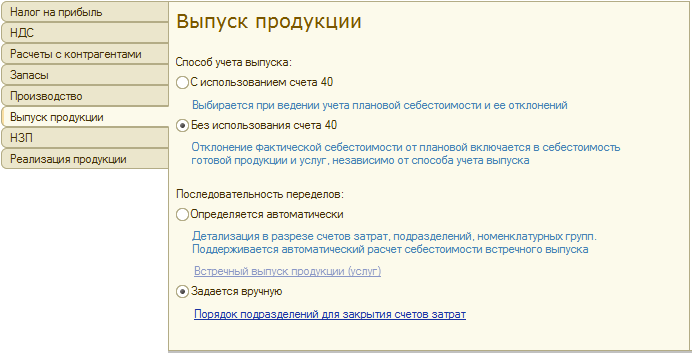

На закладке Выпуск продукции, услуг (рис. 2-24) указывается:

· способ учета выпуска готовой продукции: с использованием счета 40 «Выпуск продукции, работ, услуг» или без использования счета 40;

· порядок подразделений для закрытия счетов затрат (рассматривается в главе 15).

Рис. 2-24. Закладка Выпуск продукции

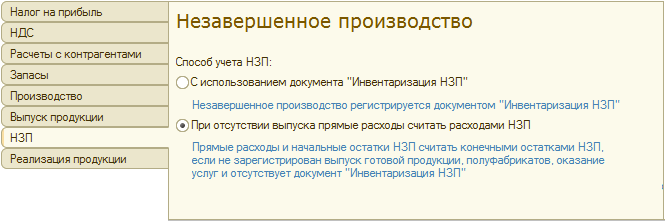

На закладке НЗП (рис. 2-25) указывается способ учета незавершенного производства:

· с использованием документа Инвентаризация НЗП;

· без использования документа Инвентаризация НЗП.

В первом случае затраты незавершенного производства регистрируются специальным документом. Во втором случае при отсутствии в текущем месяце выпуска продукции остатки НЗП на начало месяца в совокупности с прямыми расходами текущего месяца по умолчанию считаются расходами незавершенного производства на конец месяц.

Рис. 2-25. Закладка НЗП

Закладка Реализация продукции доступна только в том случае, если в общих параметрах учетной политики в качестве системы налогообложения выбрана Общая.

На закладке создается список номенклатурных групп для учета доходов от реализации продукции и услуг собственного производства. Выручка по указанным номенклатурным группам отражается в декларации по налогу на прибыль в строке Выручка от реализации товаров (работ, услуг) собственного производства.

Для того, чтобы создать этот список, необходимо чтобы в справочнике Номенклатурные группы были введены все номенклатурные группы товаров (работ, услуг) организации.

Из приказа об учетной политике ЗАО ЭПОС на 2012 год:

|

Оценка материально-производственных запасов производится по средней себестоимости. Учет выпуска готовой продукции ведется без использования счета 40 «Выпуск продукции (работ, услуг)». Расходы, собираемые по дебету счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», в бухгалтерском учете распределяются между видами номенклатуры – объектами калькулирования пропорционально заработной плате основных производственных рабочих. Амортизация по объектам основных средств и нематериальных активов в бухгалтерском учете и для целей налогообложения прибыли начисляется линейным методом исходя из срока полезного использования. К прямым расходам в налоговом учете относятся расходы, обобщаемые на счете 20 «Основное производство» по статьям расходов с видом расхода для целей налогового учета «Амортизация», «Материальные расходы», «Оплата труда» и «Страховые взносы», а также на счете 25 «Общепроизводственные расходы» по статьям расходов для целей налогового учета «Амортизация», «Оплата труда» и «Страховые взносы». Организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Организация уплачивает страховые взносы по основному тарифу для организаций, применяющих общую систему налогообложения.

|

Ввести сведения об учетной политике организации ЗАО ЭПОС используя выдержки из приказа «Учетная политика организации ЭПОС, представленные в информации №2-2.

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.