К прямым затратам относятся те, которые можно связать напрямую с производством (закупкой, выполнением) конкретной номенклатурной позиции. Типичные примеры прямых затрат по видам деятельности приведены ниже в таблице 4.

Табл. 4. Типичные примеры прямых затрат по видам деятельности

|

Вид деятельности |

Типичные примеры прямых затрат |

|

Производство продукции. |

Сырье и материалы.

Сдельная оплата труда производственного персонала. |

|

Выполнение работ. |

Материалы.

Сдельная оплата труда исполнителей работ. |

Напомним, как отражаются в программе УНФ прямые затраты по каждому из видов этих деятельности.

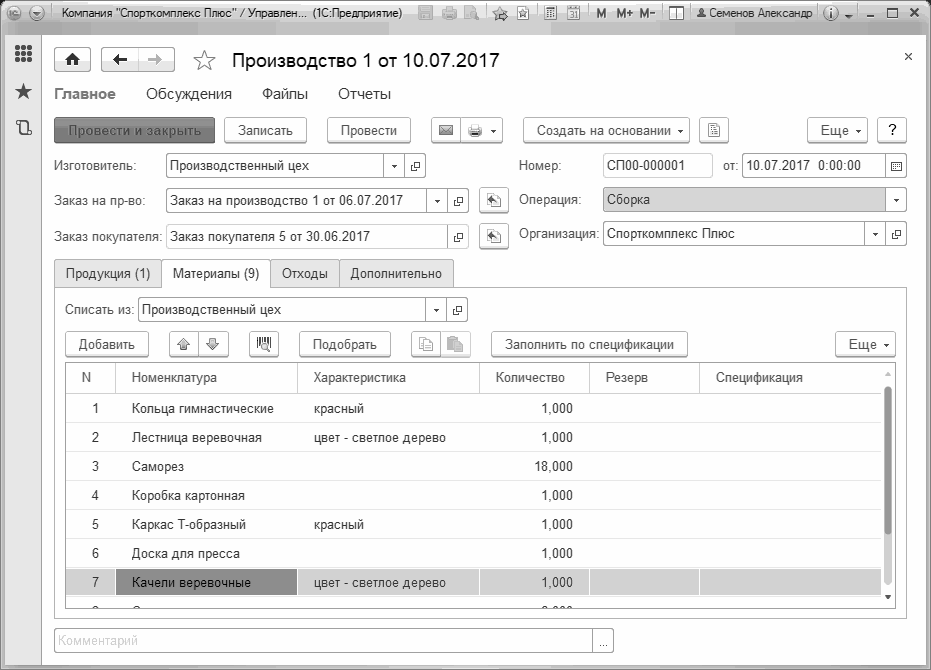

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Напомним, что оформить списание материалов на выпуск можно непосредственно в документе "Производство", заполнив данные на вкладке "Материалы" в его табличной части (Рис. 188).

Рис. 188. Списание материалов на выпуск продукции

Рис. 188. Списание материалов на выпуск продукции

Материалы не обязательно списывать в документе "Производство", отражающем выпуск продукции. Списание запасов на выпуск продукции можно сделать и позже (например, за смену, за несколько дней, за любой период времени) с помощью документа "Распределение затрат", расположенного также в разделе "Производство". В этом случае материалы должны быть предварительно переданы в производственное подразделение с помощью документа "Перемещение запасов" (иначе программа "не обнаружит" в производственном подразделении сумму материальных затрат, подлежащей распределению на выпущенную продукцию).

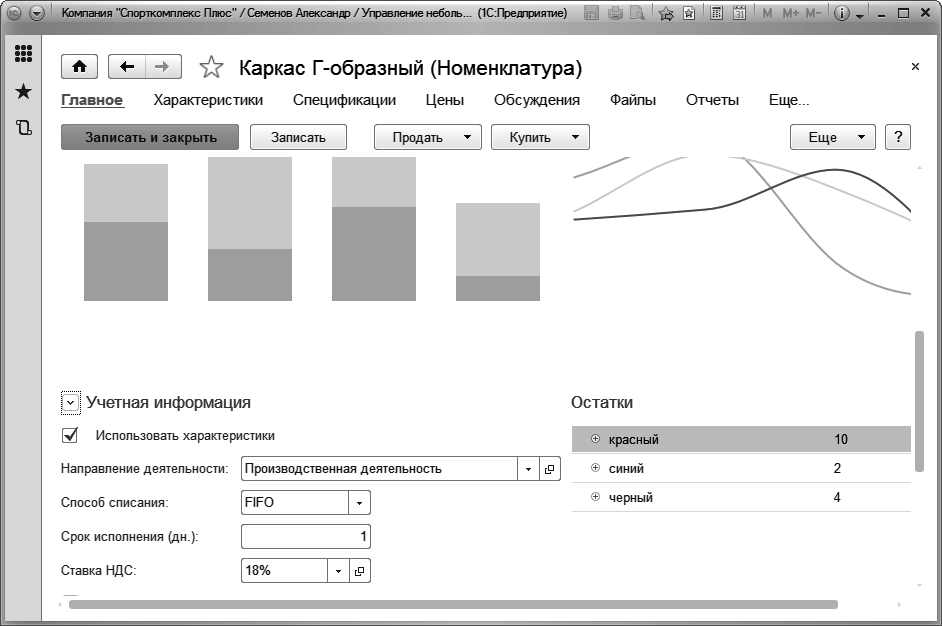

Стоимость списания материалов в производство рассчитывается программой с учетом значения реквизита "Способ списания", расположенного в карточке запаса. См. Рис. 189. Способ списания может быть "Fifo" или "По средней". Однако в течение месяца материалы в любом случае списываются по средней скользящей стоимости.

Рис. 189. Способ списания запаса в карточке номенклатуры

Рис. 189. Способ списания запаса в карточке номенклатуры

Окончательный расчет стоимости списания запасов с учетом способов списания (Fifo, По средней) выполняется в конце месяца, когда все данные о движении запасов введены в программу. Этот расчет выполняет документ "Закрытие месяца", расположенный в разделе "Компания".

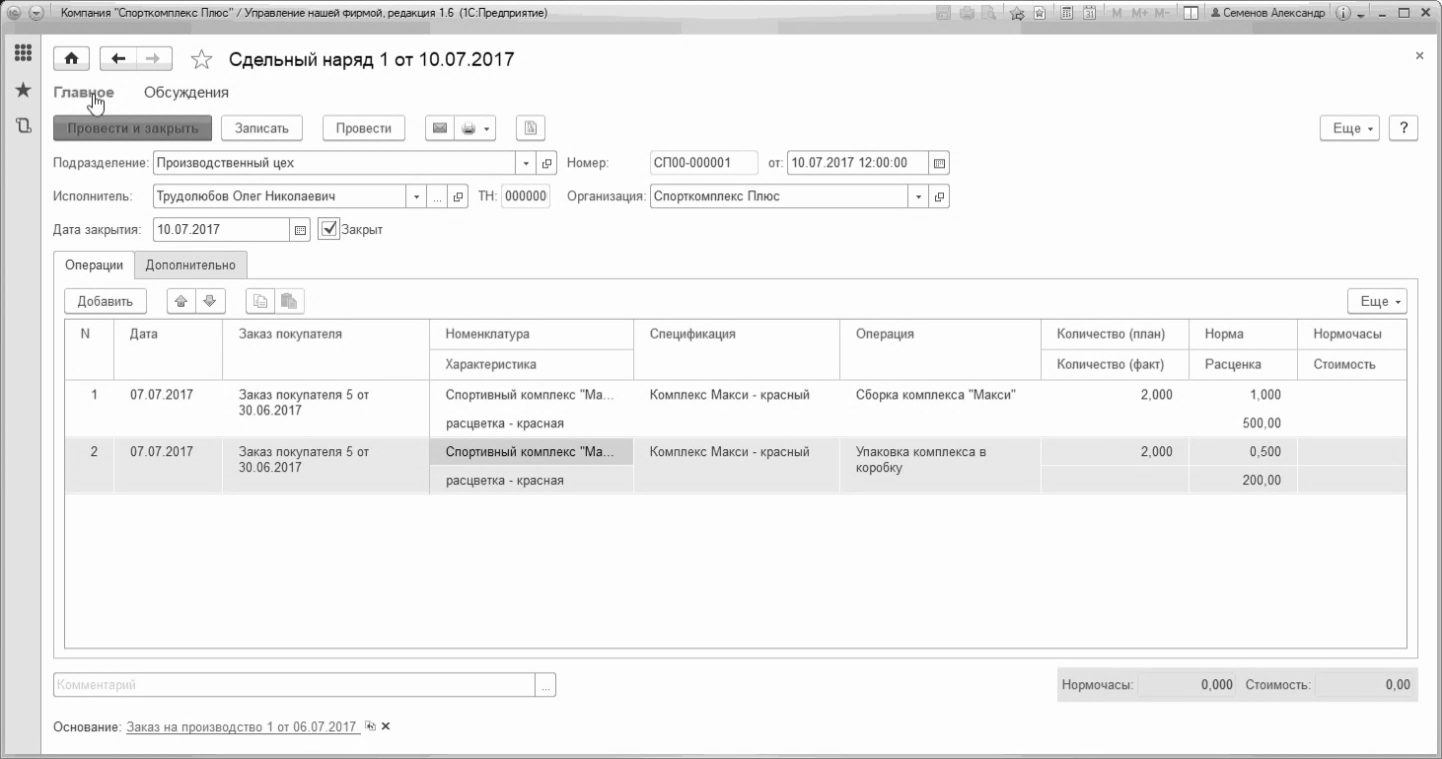

Сдельная оплата труда производственного персонала отражается в программе с помощью документа "Сдельный наряд". Рис. 190. Список документов "Сдельный наряд" доступен в разделе "Производство" в группе "Наряды" на панели навигации. В табличной части документа указывается следующее:

"Дата" - дата выполнения технологической операции;

"Заказ покупателя" - заказ покупателя, для обеспечения которого выполнялась технологическая операция;

"Номенклатура", "Характеристика", "Спецификация" - данные о продукции, для изготовления которой выполнялась технологическая операция;

"Операция" - технологическая операция (выбирается из справочника "Номенклатура" из числа позиций с типом "Операция");

"Количество (план)" и "Количество (факт)" - запланированное и фактическое количество изготовленной продукции соответственно;

"Норма" - норма времени на выполнение технологической операции на изготовление единицы продукции;

"Расценка" - расценка на одну технологическую операцию;

"Нормочасы", определяется умножением "Количество (факт)" на "Норма";

"Стоимость" - стоимость выполнения операции, рассчитывается как "Расценка", умноженная на "Нормочасы".

Рис. 190. Сдельный наряд, вкладка "Операции"

Рис. 190. Сдельный наряд, вкладка "Операции"

После проведения документа "Сдельный наряд" с установленным флагом "Закрыт" стоимость выполнения технологических операций будет отнесена на себестоимость продукции.

Документ "Сдельный наряд" можно ввести на основании документа "Заказ на производство", это существенно сократит трудозатраты по заполнению сдельного наряда.

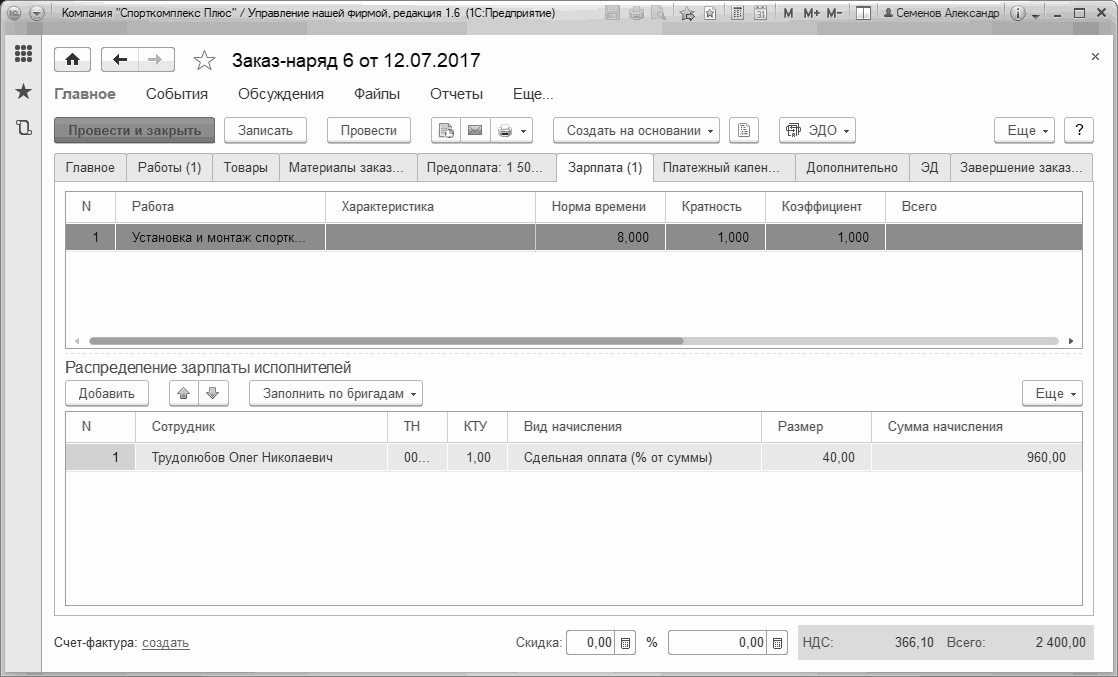

Для расчета прямых затрат при выполнении работ используется документ "Заказ-наряд". Напомним, что в документе присутствуют табличные части "Материалы" и "Зарплата" (Рис. 105в Части 3, Рис. 191), значения которых и определяют состав прямых затрат на выполнение работ по заказ-наряду.

Рис. 191. Учет прямых затрат по заработной плате исполнителей работ в документе "Заказ-наряд"

Рис. 191. Учет прямых затрат по заработной плате исполнителей работ в документе "Заказ-наряд"

Отметим, что стоимость материалов, списанных на выполнение работ, также может быть пересчитана в документе "Закрытие месяца".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.