Существуют прямые затраты, определяемые расчетным путем. Такими затратами могут являться, например, амортизация имущества, услуги сторонних организаций, повременная оплата труда сотрудников. Все они могут носить производственные характер и в этом случае должны быть включены в себестоимость. Например, стоимость электроэнергии, потребляемой производственным оборудованием, должна быть включена в себестоимость продукции, производимой на этом оборудовании. Повременная оплата труда сотрудников, занятых в производстве, тоже включается в себестоимость изделий, которые эти сотрудники производят. При этом доля затрат, приходящаяся на ту или иную единицу продукции, определяется расчетным путем.

Такие затраты в программе "1С:Управление нашей фирмой 8" называются прямыми распределяемыми, а для отнесения их на себестоимость продукции может использоваться документ "Распределение затрат", доступный в разделе "Производство".

Рассмотрим порядок работы с этим документом на конкретном примере.

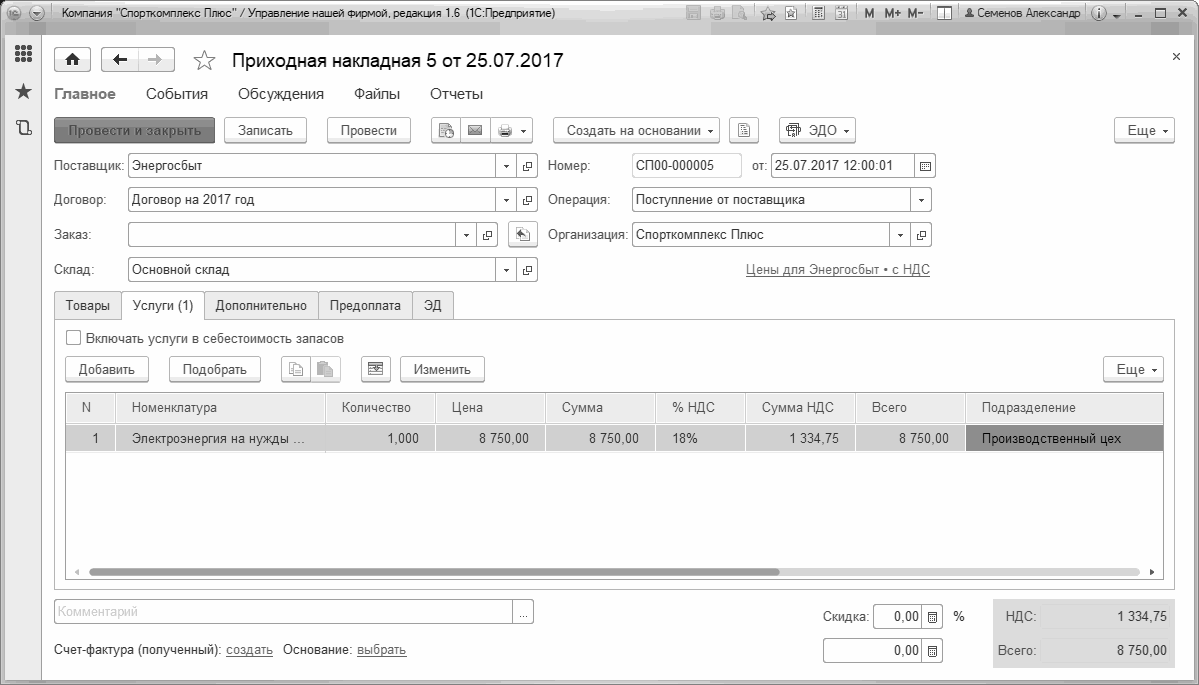

Итак, есть приходная накладная от поставщика электроэнергии, сумму которой необходимо отнести на себестоимость. Рис. 192.

Рис. 192. Поступление от поставщика расходов, которые должны быть включены в себестоимость

Рис. 192. Поступление от поставщика расходов, которые должны быть включены в себестоимость

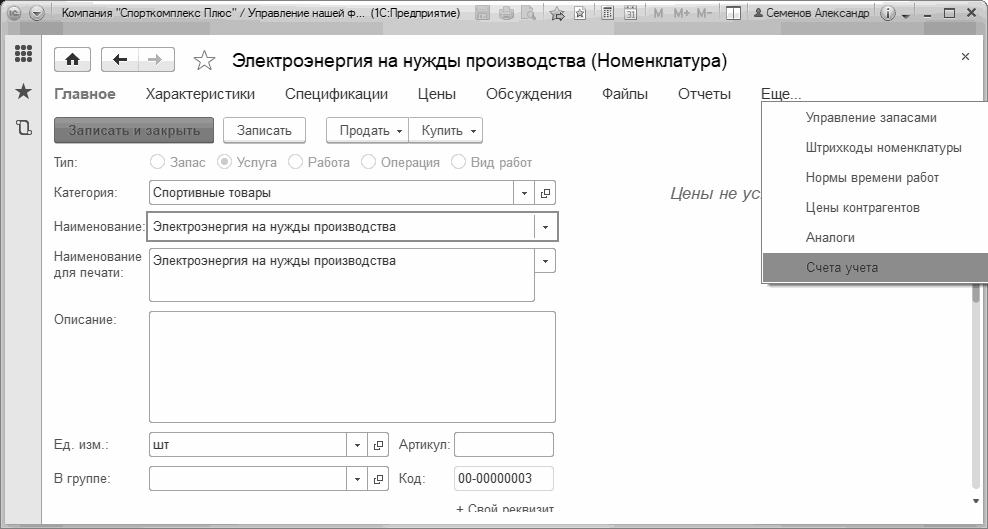

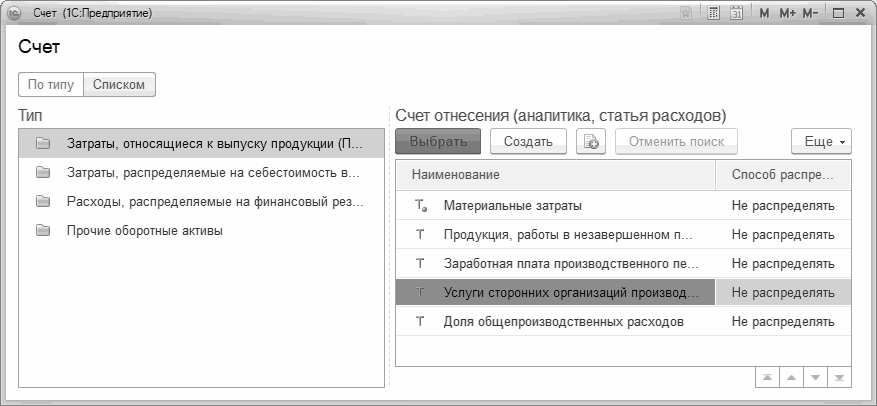

Посмотрим карточку номенклатурной позиции "Электроэнергия на нужды производства" (Рис. 193). Обратим внимание на значение реквизита "Счет учета затрат" и обратимся к плану счетов управленческого учета. В списке счетов для выбора, предлагаемого программой, присутствуют все счета, связанные с затратами и расходами (Рис. 194). Обратим внимание на следующие типы счетов:

- "Затраты, относящиеся к выпуску продукции (Прямые)" (в нашем примере, счет "20" с субсчетами) служит для учета затрат на производство – как прямых, так и прямых распределяемых.

- "Затраты, относящиеся к выпуску продукции (Прямые)" (у нас - 25-й) учитываются косвенные расходы общепроизводственного характера (например, зарплата начальника производства, амортизация оборудования). Общепроизводственными расходами являются те, которые относятся к производственной деятельности в целом, но не к конкретному подразделению и не к конкретным видам продукции (работ). Пример общепроизводственных расходов мы рассмотрим чуть позже.

- На счетах с типом "Расходы, распределяемые на финансовый результат (Косвенные)" (в нашем примере, субсчета счета 90) учитываются административно-хозяйственные и коммерческие расходы.

Стоимость расхода электроэнергии в принципе можно отнести на любой из этих счетов. Вопрос в том, кем именно и для каких целей эта электроэнергия была израсходована. В нашем примере речь идет о стоимость электроэнергии, затраченной на нужды производства конкретным производственным подразделением ("Производственный отдел"). Такие расходы являются производственными и учитываются на счете "Незавершенное производство".

Рис. 193. Счет учета затрат в карточке номенклатуры "Электроэнергия на нужды производства"

Рис. 193. Счет учета затрат в карточке номенклатуры "Электроэнергия на нужды производства"

Рис. 194. Счета учета затрат для номенклатуры

Рис. 194. Счета учета затрат для номенклатуры

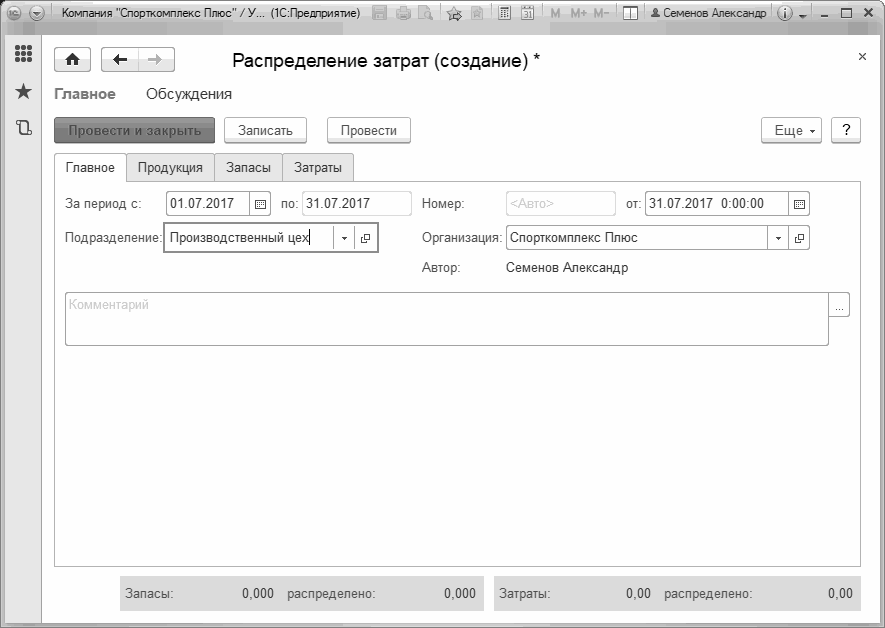

Итак, отнесем суммы распределяемых производственных затрат на себестоимость выпущенной продукции (работ). Вводим документ "Распределение затрат".

На вкладке "Главное" необходимо указать затраты какого подразделения и за какой период мы будем распределять (Рис. 195).

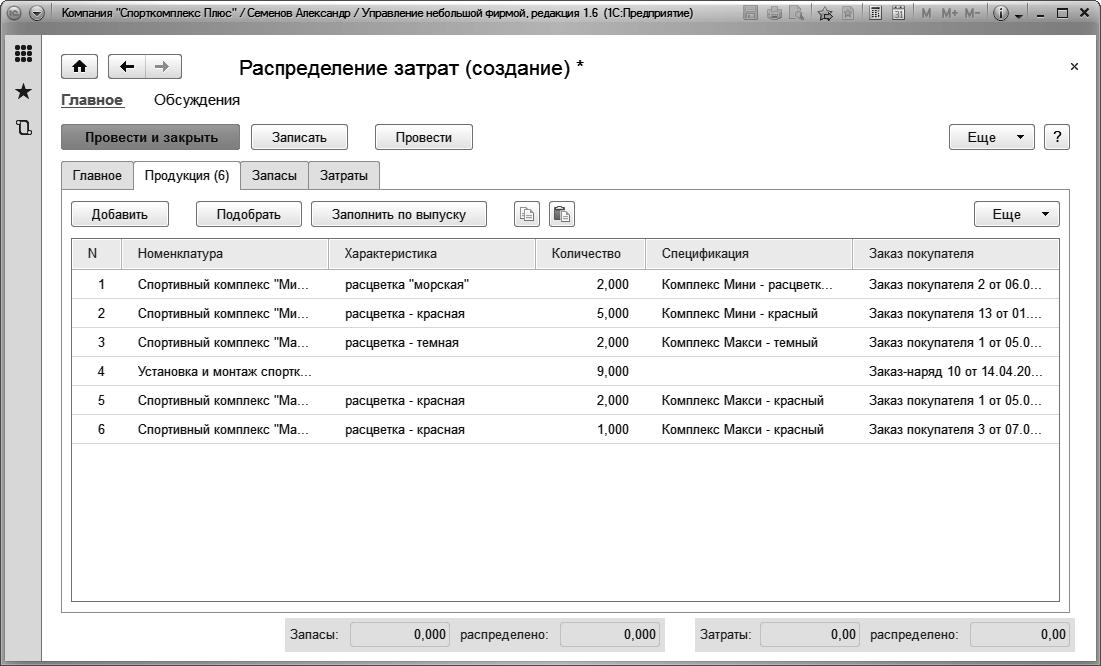

На вкладке "Продукция" указывается перечень продукции, на который необходимо распределить затраты (Рис. 196). С помощью кнопки "Заполнить по выпуску" перечень продукции заполняется автоматически. Если затраты необходимо распределить на весь объем выпуска, то этот перечень оставляем без изменений.

Рис. 195. Документ "Распределение затрат"

Рис. 195. Документ "Распределение затрат"

Рис. 196. Документ "Распределение затрат", вкладка "Продукция"

Рис. 196. Документ "Распределение затрат", вкладка "Продукция"

Теперь переходим к вкладке "Запасы". Для чего она нужна? Здесь мы можем выполнить распределение материальных затрат (сырья, материалов) на выпуск, в случае, если мы не делали этого в документах "Производство".

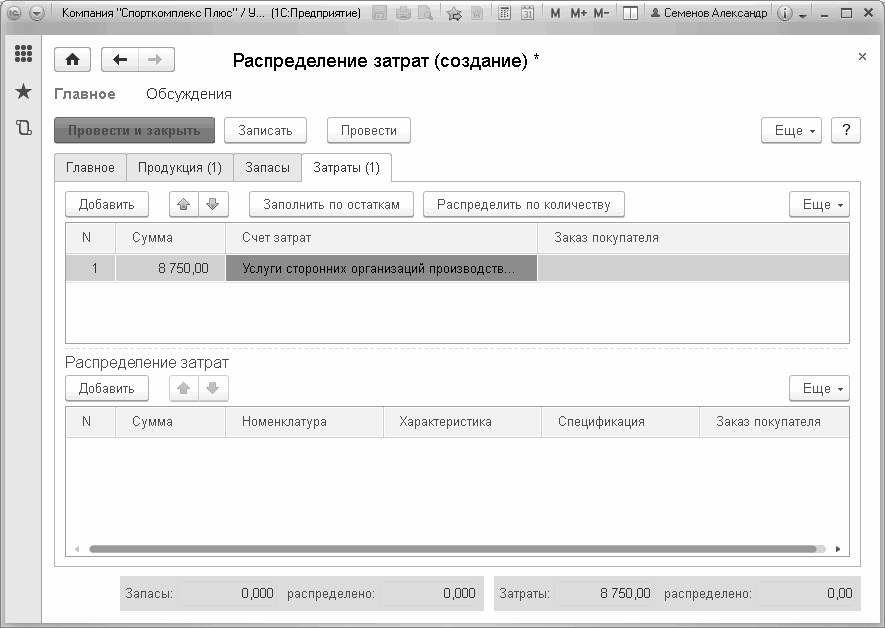

Распределение нематериальных затрат выполняется на вкладке "Затраты". Перейдем туда и нажмем кнопку "Заполнить по остаткам". При этом программа покажет нам суммы нераспределенных нематериальных производственных затрат. См. Рис. 197.

Рис. 197. Документ "Распределение затрат", кнопка "Заполнить по остаткам"

Рис. 197. Документ "Распределение затрат", кнопка "Заполнить по остаткам"

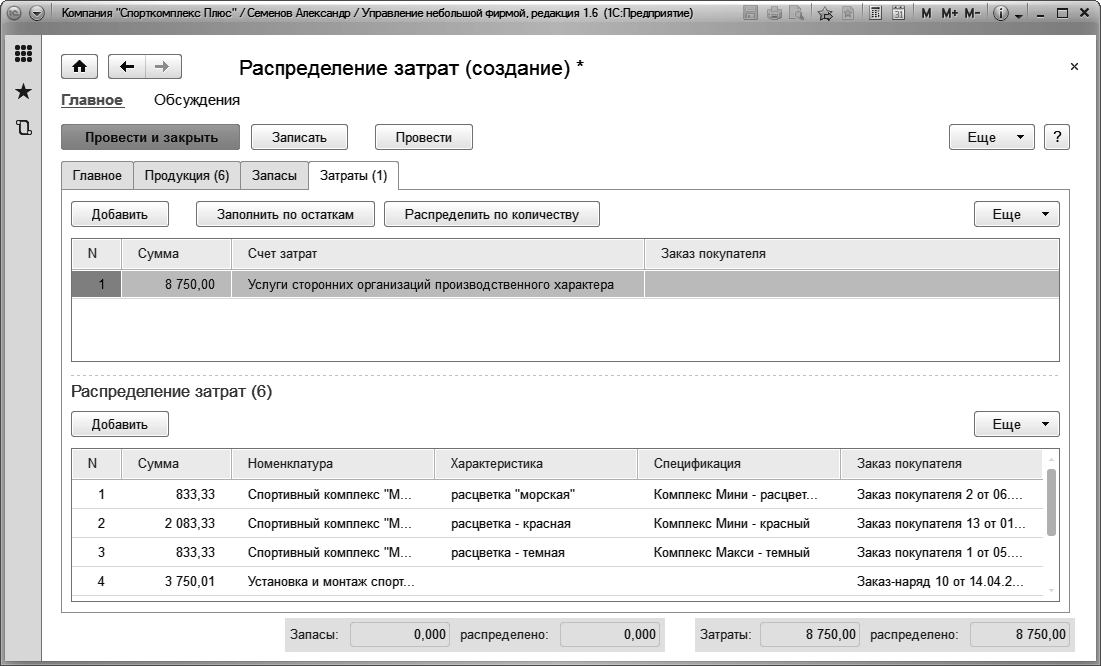

Далее нажимаем кнопку "Распределить по количеству", и сумма затрат будет отнесена на себестоимость продукции, указанной на вкладке "Продукция", пропорционально количеству выпуска. Рис. 198.

Рис. 198. Распределение суммы производственных затрат на выпущенную продукцию (работы) пропорционально количеству выпуска

Рис. 198. Распределение суммы производственных затрат на выпущенную продукцию (работы) пропорционально количеству выпуска

При необходимости, рассчитанные программой суммы можно откорректировать вручную.

Обратим внимание на то, что помимо наименований продукции (работ) в документе присутствуют и заказы покупателей. Это дает возможность формировать себестоимость производства в разрезе заказов покупателей.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом "Распределение затрат". При этом затраты должны быть предварительно отнесены на счет "Незавершенное производство" (в нашем примере – счет "20", субсчет "20.04").

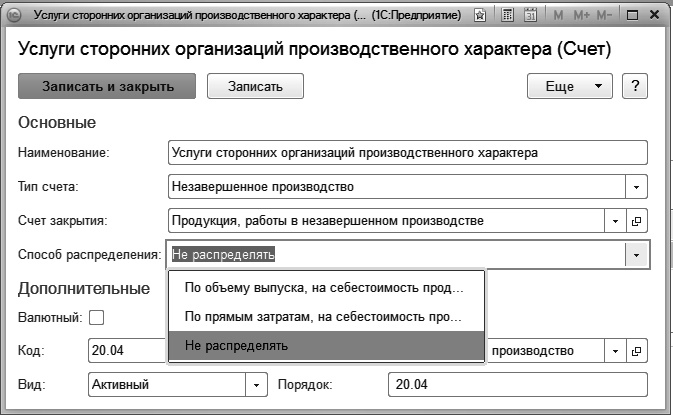

Для распределения прямых распределяемых затрат не обязательно пользоваться документом "Распределение затрат". Это распределение может выполняться документом "Закрытие месяца". При этом база распределения определяется в плане счетов – см. Рис. 199.

Рис. 199. Выбор способа распределения для счета типа "Незавершенное производство"

Рис. 199. Выбор способа распределения для счета типа "Незавершенное производство"

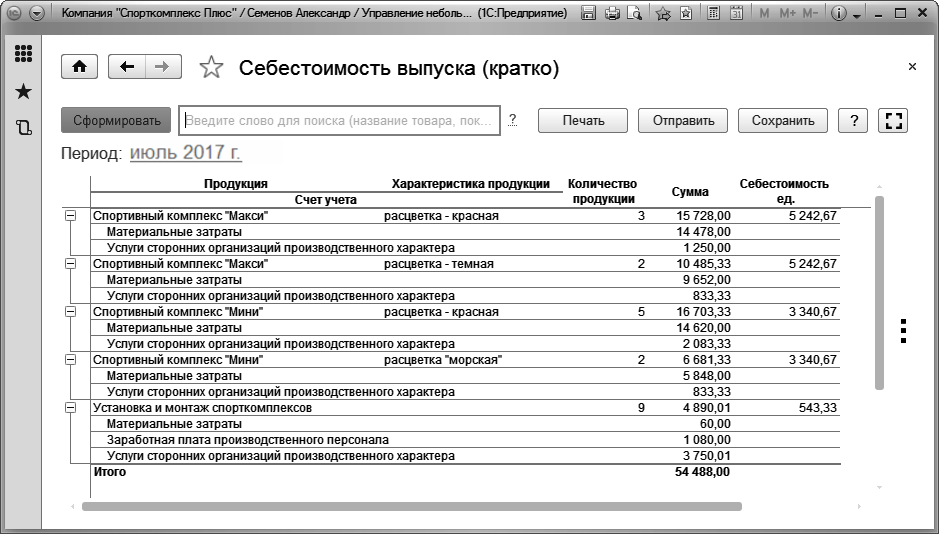

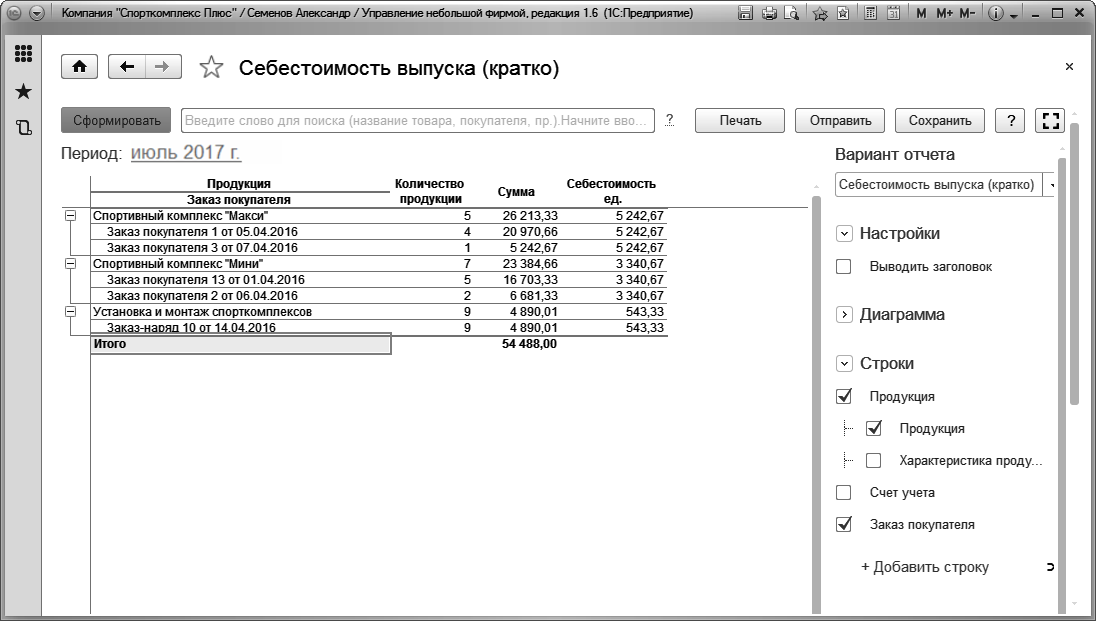

Анализ производственной себестоимости можно выполнить с помощью отчета "Себестоимость выпуска", который находится в разделе "Производство". Примеры сформированного отчета показаны на Рис. 200и Рис. 201.

Рис. 200. Отчет " Себестоимость выпуска " с группировками по заказам покупателей, продукции (работам), счетам учета затрат

Рис. 200. Отчет " Себестоимость выпуска " с группировками по заказам покупателей, продукции (работам), счетам учета затрат

Рис. 201. Отчет " Себестоимость выпуска " с группировками по продукции (работам), заказам покупателей

Рис. 201. Отчет " Себестоимость выпуска " с группировками по продукции (работам), заказам покупателей

Отметим, что до выполнения процедуры закрытия месяца в отчете "Себестоимость выпуска" можно видеть только прямые и прямые распределяемые затраты, без учета косвенных (например, общепроизводственных) затрат. Общепроизводственные затраты (а также и общехозяйственные, которые появляются при использовании не директ-костинга, а метода полной себестоимости) появляются в отчете после проведения документа "Закрытие месяца". О косвенных затратах речь пойдет далее.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.