Административно-хозяйственные (управленческие) и коммерческие расходы, по сути своей тоже являются косвенными. Но в отличие от общепроизводственных расходов, они не включаются в себестоимость, а относятся непосредственно на финансовый результат (счет "Доходы и расходы" управленческого плана счетов). Отнесение коммерческих и административных расходов на финансовый результат выполняется в документе "Закрытие месяца".

Рассмотрим, каким образом в программе учитываются административные (управленческие) и коммерческие расходы.

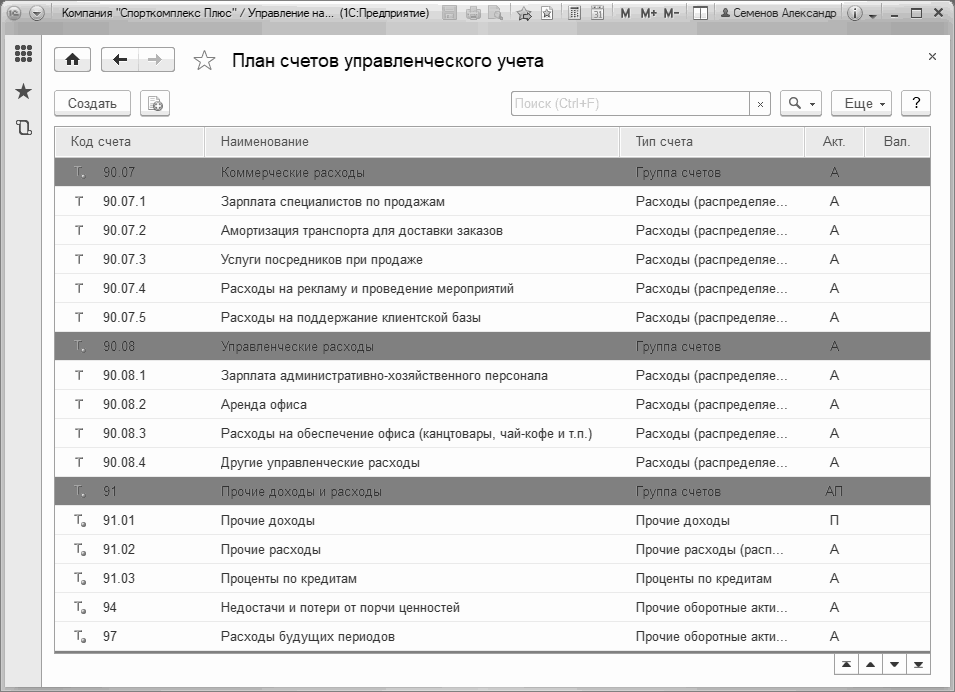

Для учета управленческих и коммерческих расходов в плане счетов управленческого учета необходимо организовать счета с типом "Расходы". В нашем примере – счета "90.07" и "90.08". При необходимости на них можно организовать и дополнительные субсчета – по статьям расходов. Например, так, как показано на Рис. 206.

Рис. 206. Пример организации постатейного учета коммерческих и управленческих расходов на субсчетах

Рис. 206. Пример организации постатейного учета коммерческих и управленческих расходов на субсчетах

Для отражения хозяйственных операций на счетах коммерческих и управленческих расходов необходимо указывать эти счета в документах программы, а именно:

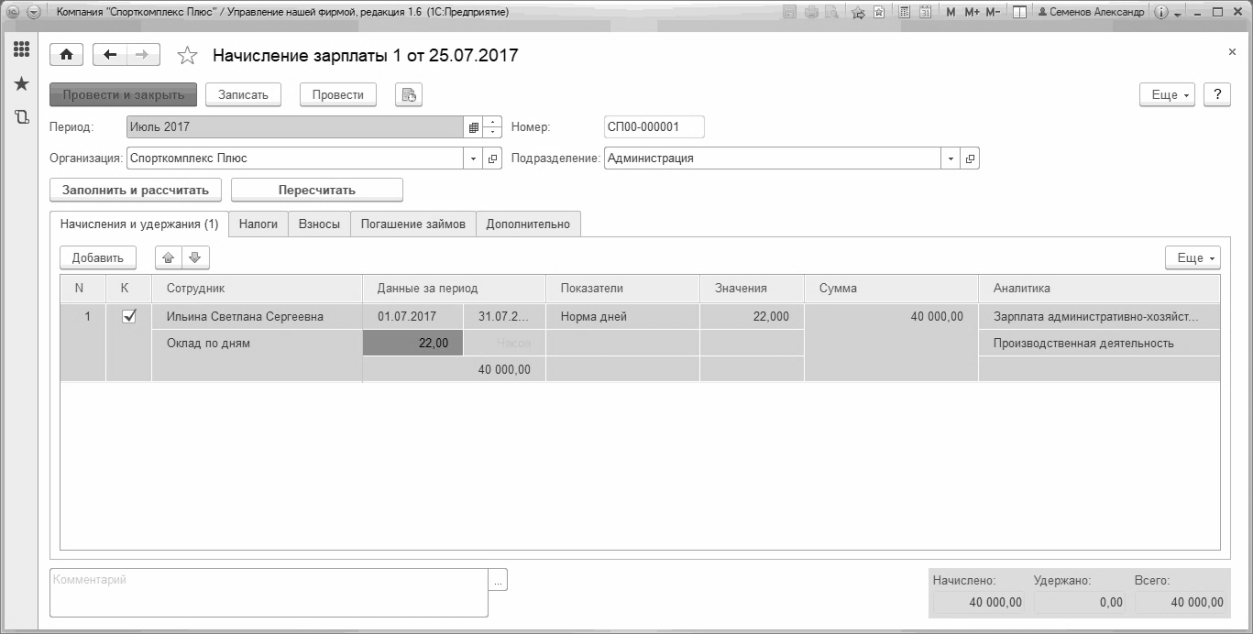

· при начислении заработной платы (пример – Рис. 207);

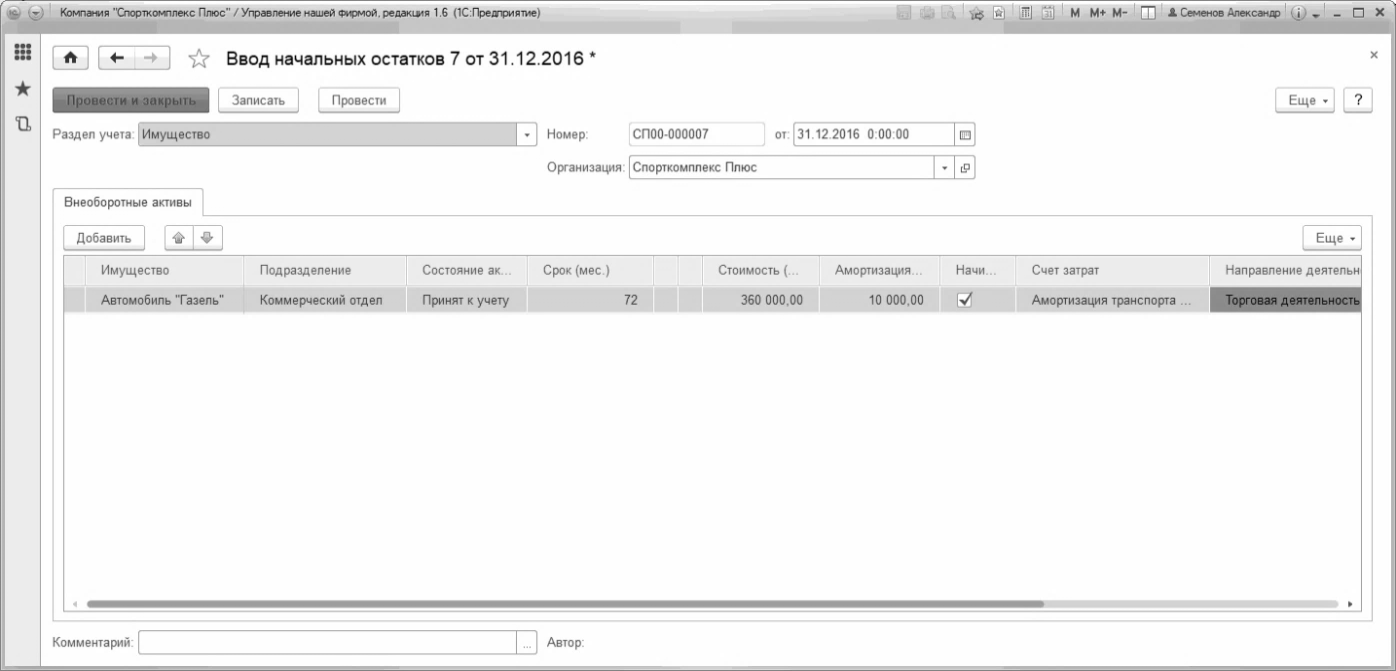

· при принятии к учету объектов имущества, а также при вводе начальных остатков по ним (пример – Рис. 208);

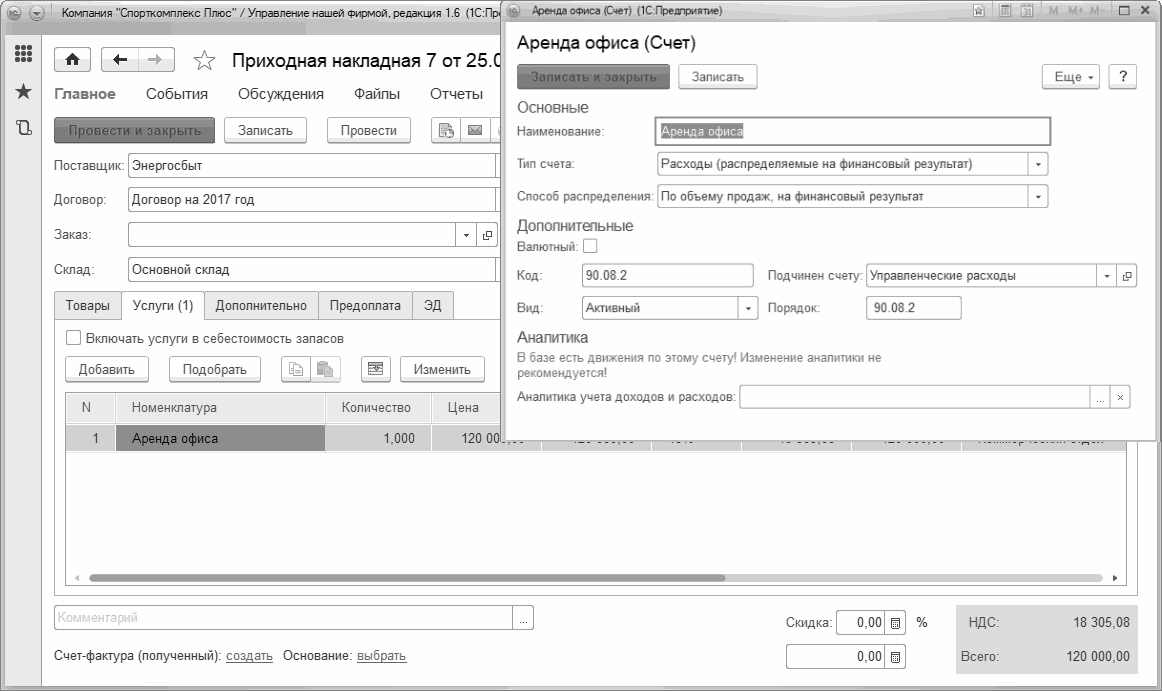

· при поступлении услуг сторонних организаций (пример – Рис. 209);

Рис. 207. Отнесение затрат по заработной плате на счет "Зарплата административно-хозяйственного персонала"

Рис. 207. Отнесение затрат по заработной плате на счет "Зарплата административно-хозяйственного персонала"

Рис. 208. Указание счета затрат по амортизации имущества в документе "Ввод начальных остатков"

Рис. 208. Указание счета затрат по амортизации имущества в документе "Ввод начальных остатков"

Рис. 209. Отнесение на счет "Аренда офиса" услуг поставщика

Рис. 209. Отнесение на счет "Аренда офиса" услуг поставщика

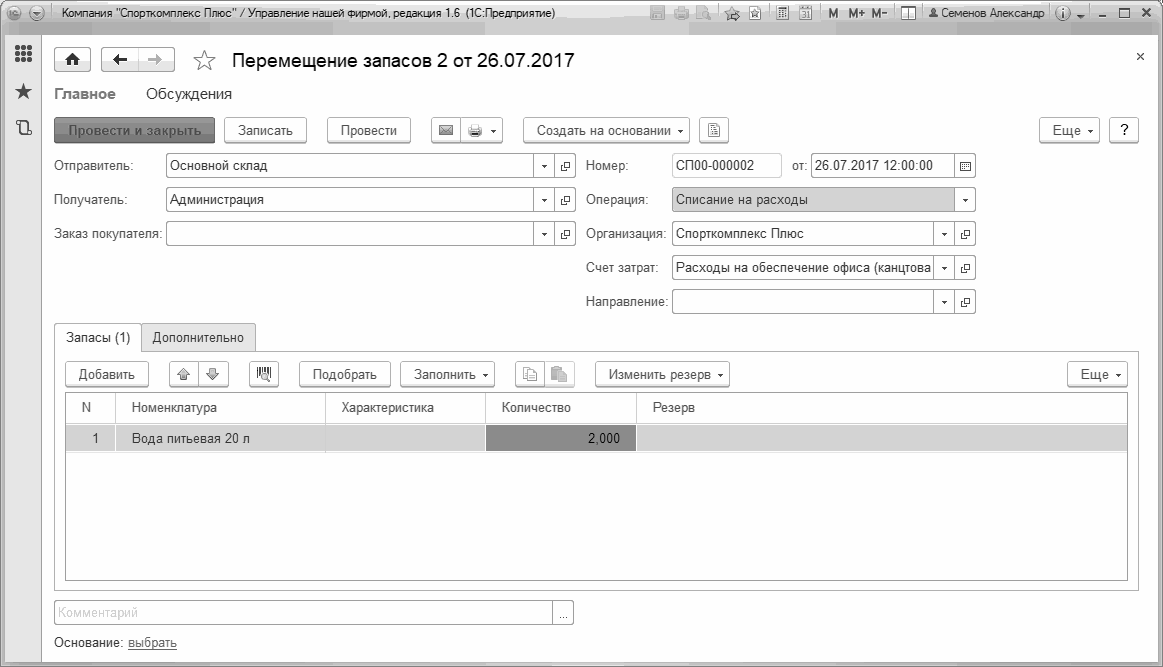

при списании запасов на нужды предприятия (пример – Рис. 210), а также в других документах, связанных с учетом этих расходов.

Рис. 210. Отнесение на счет "Расходы на обеспечение офиса" стоимости запасов

Рис. 210. Отнесение на счет "Расходы на обеспечение офиса" стоимости запасов

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.