Анализ доходов и расходов дает возможность изучить результаты деятельности и, на основании этого, оценить эффективность работы небольшой фирмы как коммерческого предприятия. Для проведения анализа доходов и расходов в программе "1С:Управление нашей фирмой 8" предназначены отчеты, расположенные в разделе "Компания".

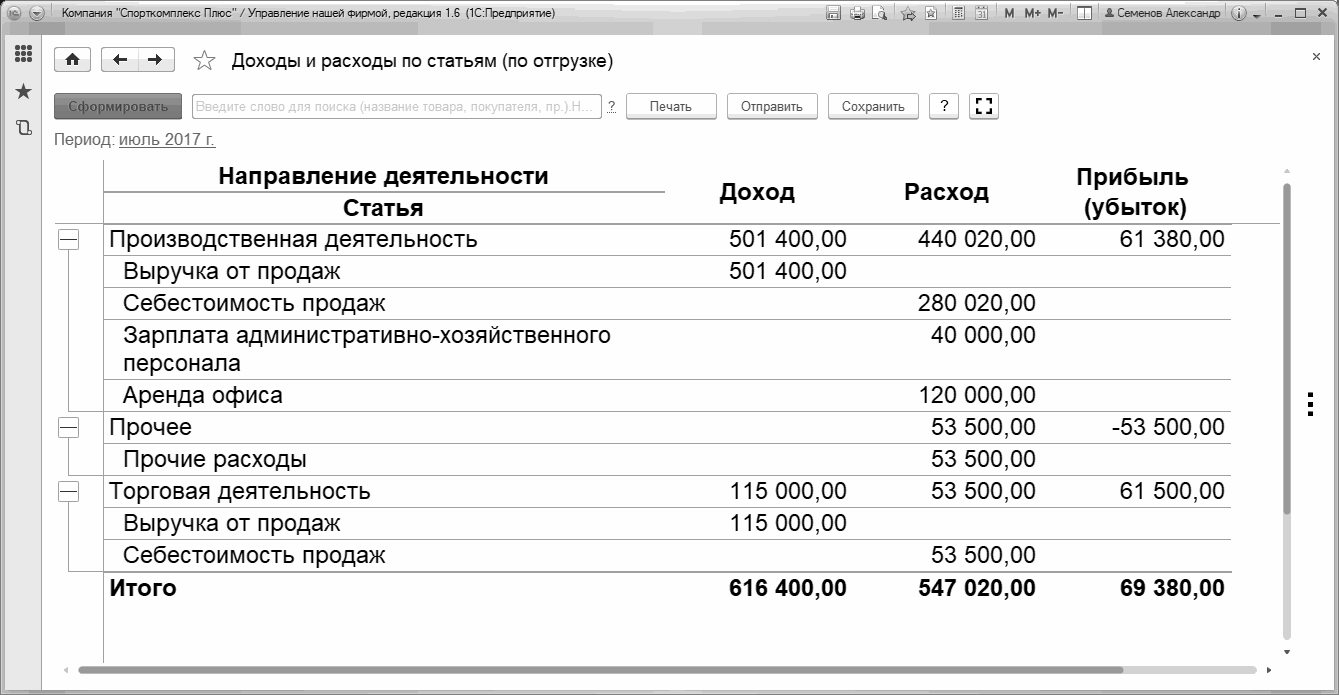

Для начала выполним анализ традиционным методом – методом начисления (по отгрузке). Данные о доходах и расходах содержит отчет "Доходы и расходы по статьям (по отгрузке)". На Рис. 211показан пример этого отчета, данные которого сгруппированы по видам деятельности и статьям доходов и расходов.

Рис. 211. Отчет "Доходы и расходы (по отгрузке)", по видам деятельности и статьям

Рис. 211. Отчет "Доходы и расходы (по отгрузке)", по видам деятельности и статьям

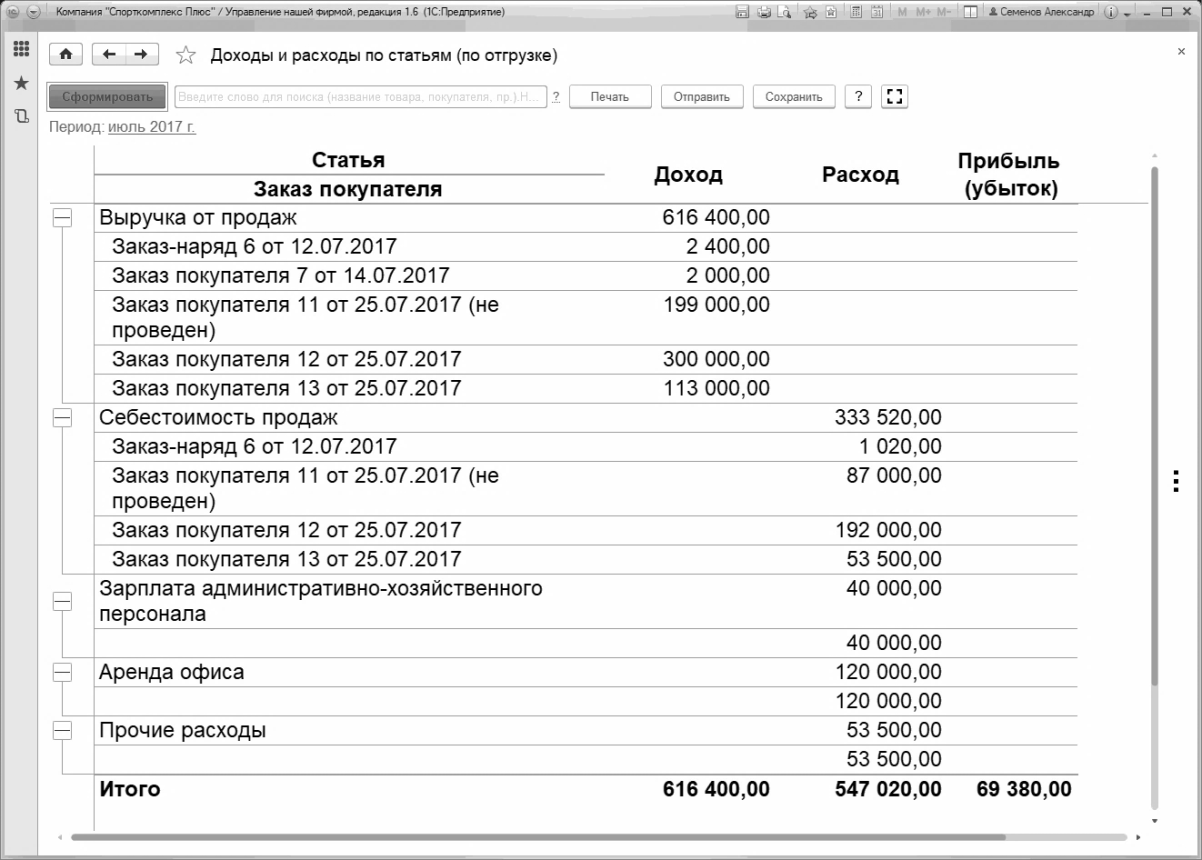

Данные отчета "Доходы и расходы (по отгрузке)" можно детализировать до уровня конкретного заказа покупателя, в этом случае суммы по статьям "Выручка от продаж" и "Себестоимость продаж" будут показаны в разрезе заказов покупателей. Рис. 212.

Рис. 212. Отчет "Доходы и расходы по заказам покупателей"

Рис. 212. Отчет "Доходы и расходы по заказам покупателей"

Итак, мы видим, глядя на эти отчеты? Видим, что производственная деятельность принесла нам прибыль – 61 380 рубля (Рис. 211). А вот торговая деятельность оказалась для нас в отчетном периоде чуть более прибыльной - 61 500 рублей прибыли. Выручка по торговой деятельности получилась гораздо меньше, чем по производственной, но и суммы расходов по этой деятельности - тоже меньше.

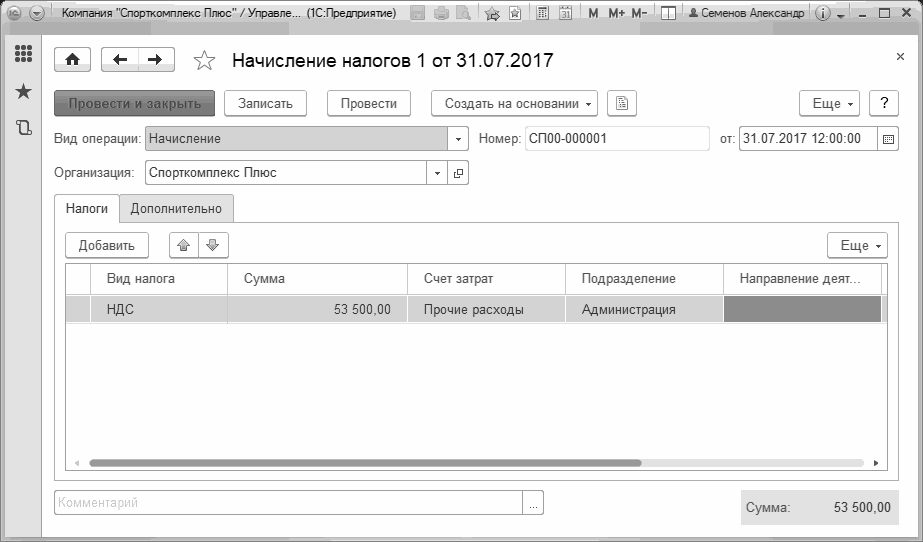

Теперь обратим внимание на сумму 53 500 рублей расхода по виду деятельности "Прочее". Что это?

Рис. 213. Документ "Начисление налогов"

Рис. 213. Документ "Начисление налогов"

Это – сумма НДС, введенная документом "Начисление налогов". Как мы уже отмечали ранее, программа "1С:Управление нашей фирмой 8" не ведет расчет налогов (расчет налогов является задачей бухгалтерской и потому ведется в программе "1С:Бухгалтерия 8" или другой бухгалтерской программе), однако рассчитанные в бухгалтерии налоги мы должны отразить в качестве расходов по управленческому учету. На Рис. 213показан документ "Начисление налогов", с помощью которого это делается. Он доступен на панели навигации раздела "Компания" в группе "Финансовые операции".

В данном случае (Рис. 213) мы отнесли сумму НДС на счет "Прочие расходы", на котором не предполагается детализация по направлениям деятельности. Именно поэтому сумма налога выделена в отчете "Доходы и расходы" отдельной строкой и не относится напрямую ни к производственной, ни к торговой деятельности.

Но вернемся к отчету "Доходы и расходы". Есть один нюанс, связанный с управленческим учетом административных и коммерческих расходов. Наше предприятие занимается двумя видами деятельности – производством спортивных комплексов и торговлей покупным спортинвентарем. Есть также работы по монтажу комплексов (мы их отнесли к производственной деятельности), услуги (отнесены к торговой деятельности). В таких случаях, когда видов деятельности несколько, практически невозможно бывает определить, к какому виду деятельности относится те или иные управленческие и коммерческие расходы. Действительно, зарплату директора (управленческие расходы) к какому виду деятельности отнести? Ведь он осуществляет управление фирмой в целом. Переменная часть оплаты труда менеджеров по продажам (коммерческие расходы), которые продают и продукцию собственного производства, и покупные товары одновременно, к какому виду деятельности принадлежит? Поэтому на практике предприятия, имеющие несколько видов деятельности, часто не разделяют административные и коммерческие расходы по видам деятельности. И это целесообразно.

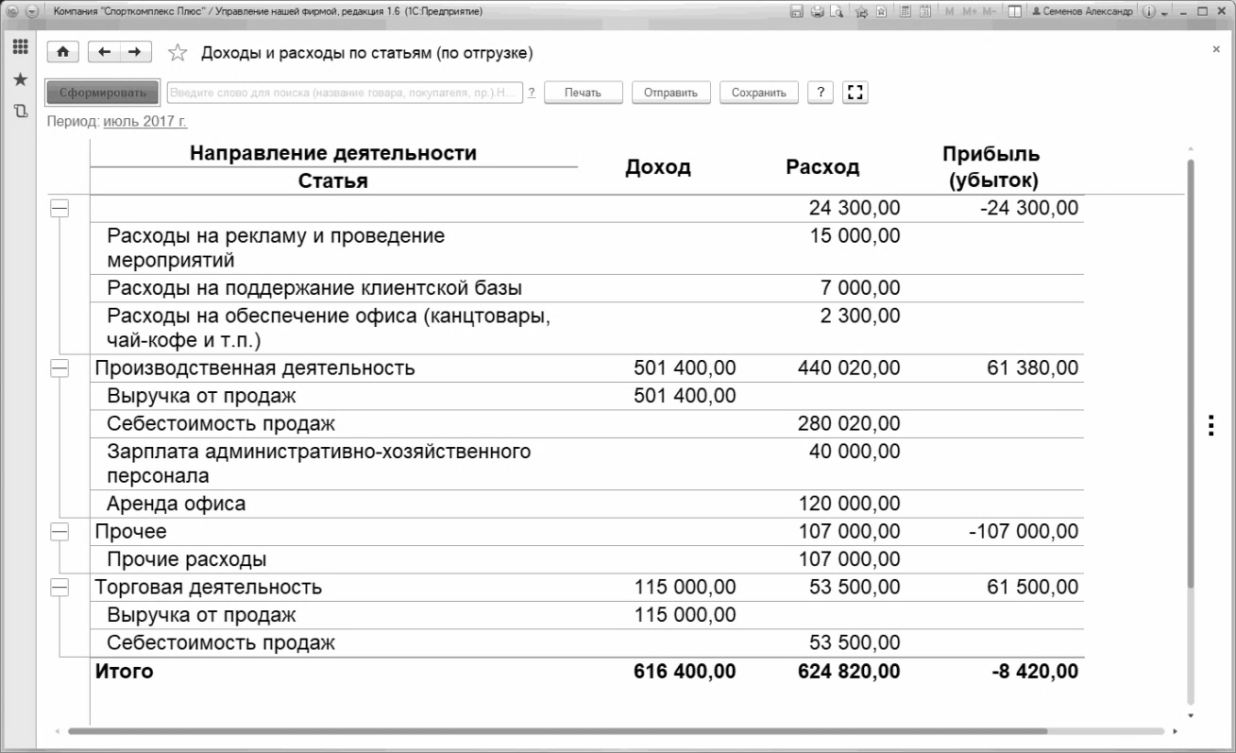

Программа "1С:Управление нашей фирмой 8" позволяет относить коммерческие и управленческие расходы не на конкретный вид деятельности, а на расходы в целом. В этом случае, мы просто не указываем вид деятельности в документах учета расходов (Рис. 209, Рис. 210, Рис. 211). А отчет "Доходы и расходы" в этом случае будет иметь вот такой вид (см. Рис. 214):

Рис. 214. Доходы и расходы предприятия.

Рис. 214. Доходы и расходы предприятия.

Суммы управленческих и коммерческих расходов не отнесены на конкретные виды деятельности,а учтены как расходы предприятия в целом Заметим, что могут быть и "смешанные" варианты – часть расходов относится к конкретному виду деятельности, а часть – к предприятию в целом. Программа "1С:Управление нашей фирмой 8" позволит учесть и такую специфику структуры расходов.

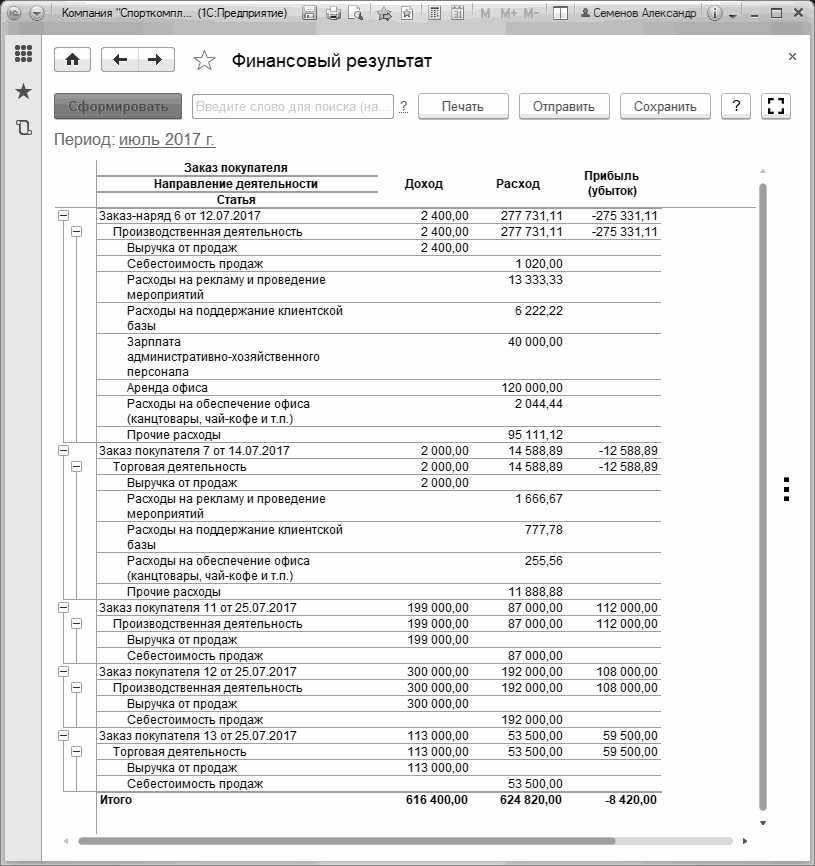

В продолжение разговора о распределении административных и коммерческих расходов обратимся к отчету "Финансовый результат". Отчет располагается там же, в разделе "Компания". Пример отчета представлен на Рис. 215.

Рис. 215. Отчет "Финансовый результат"

Рис. 215. Отчет "Финансовый результат"

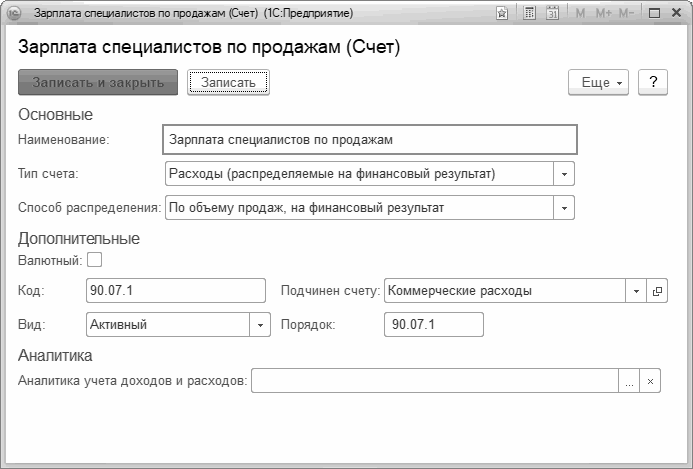

В этом отчете все суммы расходов распределены по заказам покупателей. При этом расходы, не относящиеся на себестоимость продаж - включая управленческие, коммерческие и прочие (например, НДС), также распределены по заказам покупателей. Распределение таких расходов происходит в соответствии с выбранным в плане счетов способом распределения (пример показан на Рис. 216). Отчет может быть полезен для проведения сравнительного анализа прибыльности/убыточности отдельных заказов или видов деятельности, с учетом всех затрат предприятия.

Рис. 216. Пример выбора способа распределения расходов

Рис. 216. Пример выбора способа распределения расходов

Можно с помощью данного отчета решать и другие задачи. Например, в Части 2 мы говорили о том, что для эффективного управления клиентской базой необходимо определять группы наиболее выгодных покупателей. Отчет "Финансовый результат" может в этом помочь. Добавив в отчет группировку <Заказ покупателя. Покупатель>, мы сможем получить данные о том, заказы каких покупателей дают нам прибыль, а каких – наоборот, убытки. Конечно, для формирования таких выводов, данные должны быть проанализированы за достаточно длительный период времени.

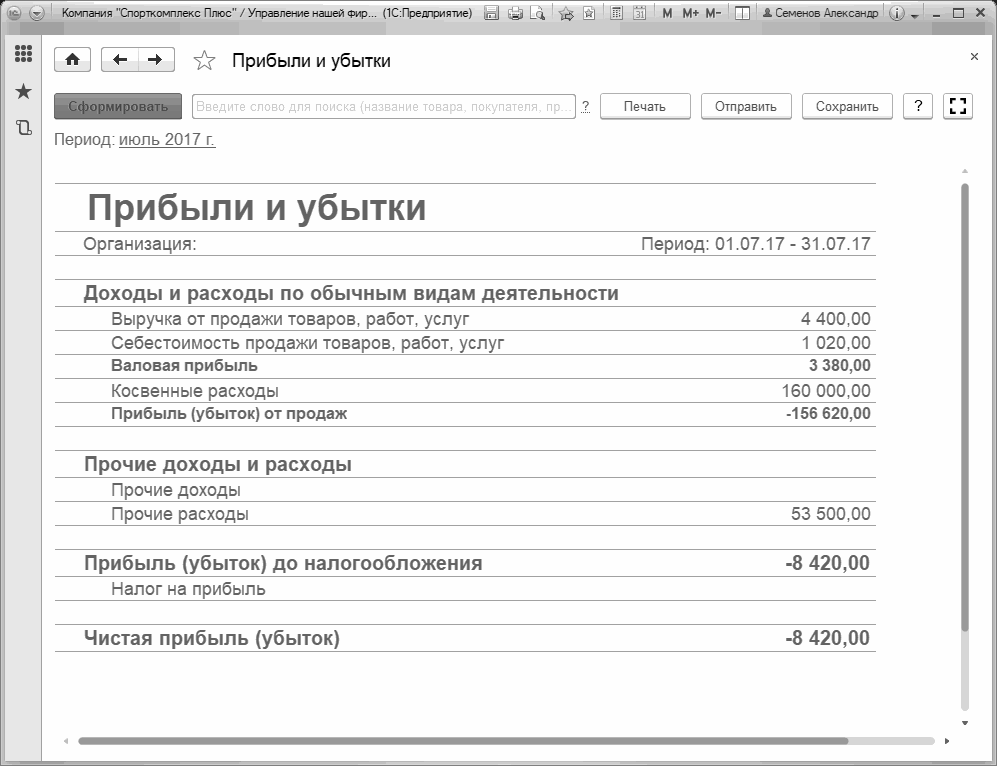

Помимо отчетов "Доходы и расходы" и "Финансовый результат", информация о прибылях и убытках предприятия представлена также в отчете "Прибыли и убытки" раздела "Компания". Отчет представлен на Рис. 217.

Рис. 217. Отчет "Прибыли и убытки"

Рис. 217. Отчет "Прибыли и убытки"

Особенность данного отчета в том, что он имеет определенный внешний вид, аналогичный общепринятой форме финансового отчета "Прибыли и убытки". Кроме того, в нем представлены данные о чистой прибыли /убытке (после налога на прибыль), чего в двух предыдущих отчетах мы видеть не могли.

Итак, для анализа данных о доходах и расходах предприятия можно, по сути, пользоваться всеми тремя отчетами – "Доходы и расходы", "Финансовый результат", "Прибыли и убытки". Все три отчета "выходят" на одну и ту же сумму прибыли (убытка), в нашем примере 8 420 рублей.

Рекомендации по использованию этих отчетов могут быть следующие:

- отчет "Доходы и расходы" - для анализа сравнительного маржинального дохода по видам деятельности, а также – для оперативного анализа доходов и расходов в течение месяца;

- отчет "Финансовый результат" - для анализа финансового результата в разрезе заказов покупателей и видов деятельности, с учетом всех расходов;

- отчет "Прибыли и убытки" - для получения сводных данных о прибылях и убытках, в общепринятой форме.

Заметим, что отчеты "Финансовый результат" и "Прибыли и убытки" необходимо формировать после выполнения процедуры закрытия месяца, то есть после ввода и проведения документа "Закрытие месяца" (Рис. 204).

Итак, мы рассмотрели, с помощью каких средств программы можно провести анализ доходов и расходов традиционным методом – методом начисления (по отгрузке).

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.