Традиционно финансовая отчетность предприятия включает в себя три основных формы – баланс, отчет о прибылях и убытках (ОПУ) и отчет о движении денежных средств (ДДС). Почему необходимы все три?

Баланс характеризует структуру имущества предприятия и источников его обеспечения, в динамике (на начало и на конец анализируемого периода).

ОПУ дает информацию о финансовом результате деятельности за выбранный период времени, по основной и не основной деятельности.

Отчет о ДДС представляет сведения о поступлении и выбытии денежных средств предприятия, чистом денежном потоке, остатках средств, на начало и на конец анализируемого периода.

И только все три отчета в совокупности позволяют оценить финансовое состояние предприятия.

Формирование баланса в программе "1С:Управление нашей фирмой 8" происходит на основе записей по счетам плана счетов управленческого учета. План счетов автоматически заполняется в программе при ее первом запуске. При этом состав счетов определяется по аналогии с планом счетов российского бухгалтерского учета. При необходимости в план счетов можно внести изменения (например, открыть дополнительные субсчета на счетах учета затрат).

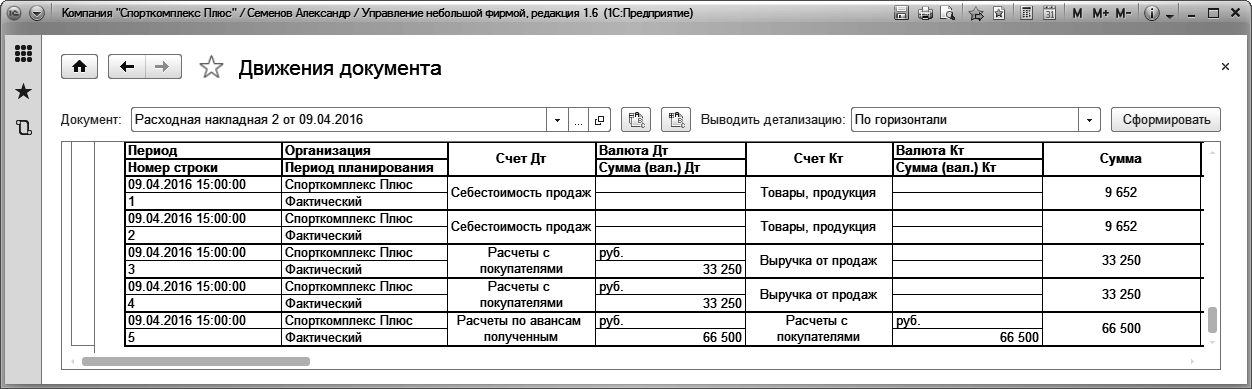

Записи по счетам плана счетов (проводки) делаются программой автоматически при проведении документов. Для этого используется Регистр бухгалтерии "Управленческий". Проводки, сформированные документом, можно посмотреть, перейдя по ссылке "Отчет по движениям" в форме документа. См. Рис. 218.

Рис. 218. Пример записи по регистру бухгалтерии "Управленческий"

Рис. 218. Пример записи по регистру бухгалтерии "Управленческий"

Проводки (записи по счетам плана счетов управленческого учета) можно формировать в программе не только документами, но и вручную - с помощью специального документа "Операция". Документ находится в разделе "Компания". Документ "Операция" используется для отражения в управленческом учете таких хозяйственных операций, которые не автоматизированы документами. Это – операции по счетам:

· "Расчеты по краткосрочным кредитам и займам" (счет "66");

· "Расчеты по долгосрочным кредитам и займам (счет "67");

· "Уставный капитал" (счет "80");

· "Резервный и добавочный капитал" (счет "82");

· "Нераспределенная прибыль (непокрытый убыток)" (счет "84");

· "Недостачи от потери и порчи ценностей" (счет "94");

· "Расходы будущих периодов" (счет "97");

· "Прибыли и убытки" (счет "99").

Перечень счетов, по которым в УНФ данные вводятся документом "Операция", указан в документации к программе. Хозяйственные операции по этим счетам обычно носят разовый характер и\или не связаны с основной деятельностью. Поэтому подобных операций достаточно мало, и ввод данных по ним не представляет собой трудоемкую задачу. По всем остальным операциям не нужно вводить проводки вручную, т.к. это может привести к некорректным данным в финансовой отчетности.

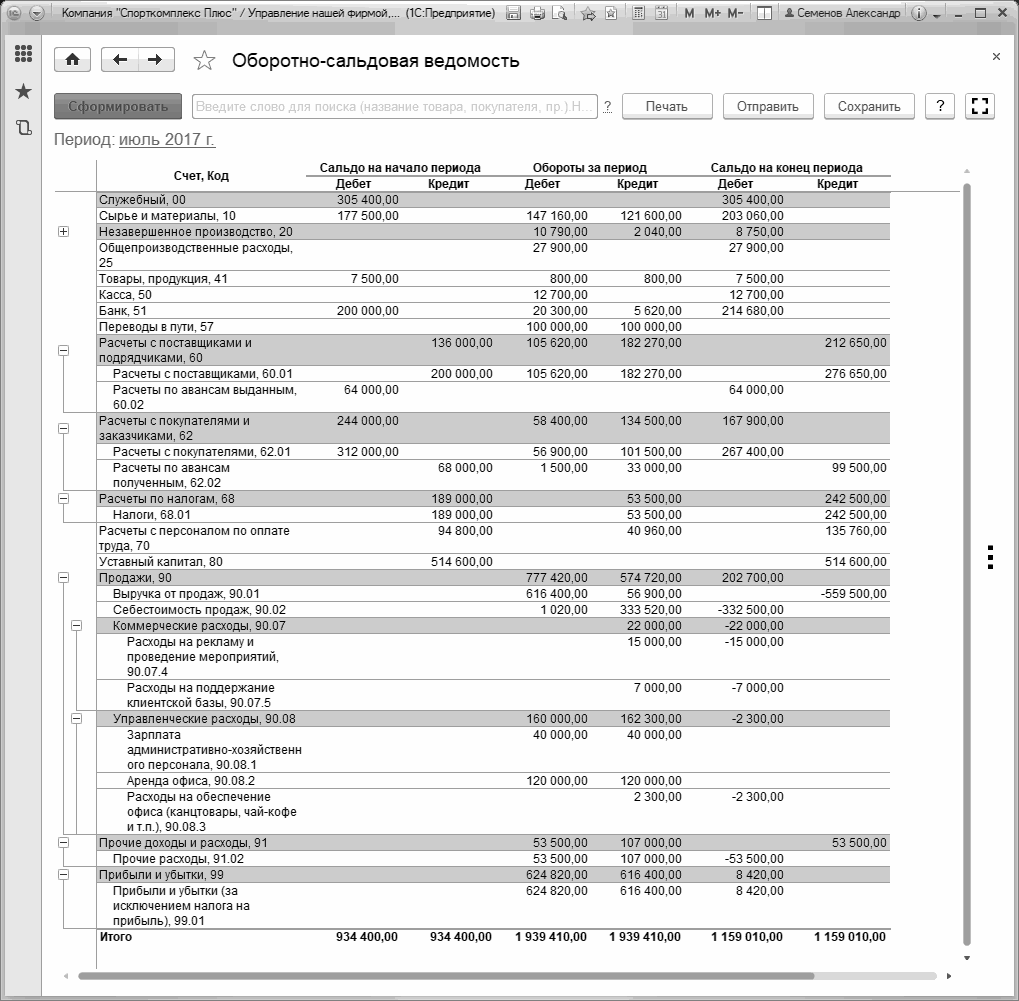

По данным на счетах плана счетов управленческого учета можно сформировать отчеты об остатках и оборотах на счетах, по аналогии с бухгалтерскими отчетами. Для этого используется отчет "Оборотно-сальдовая ведомость", доступный в разделе "Компания". Рис. 219. Для формирования оборотно-сальдовой ведомости по фактическим (а не плановым) данным, в параметрах отчета необходимо выбирать "Период планирования" - "Фактический".

Рис. 219. Оборотно-сальдовая ведомость по всем счетам

Рис. 219. Оборотно-сальдовая ведомость по всем счетам

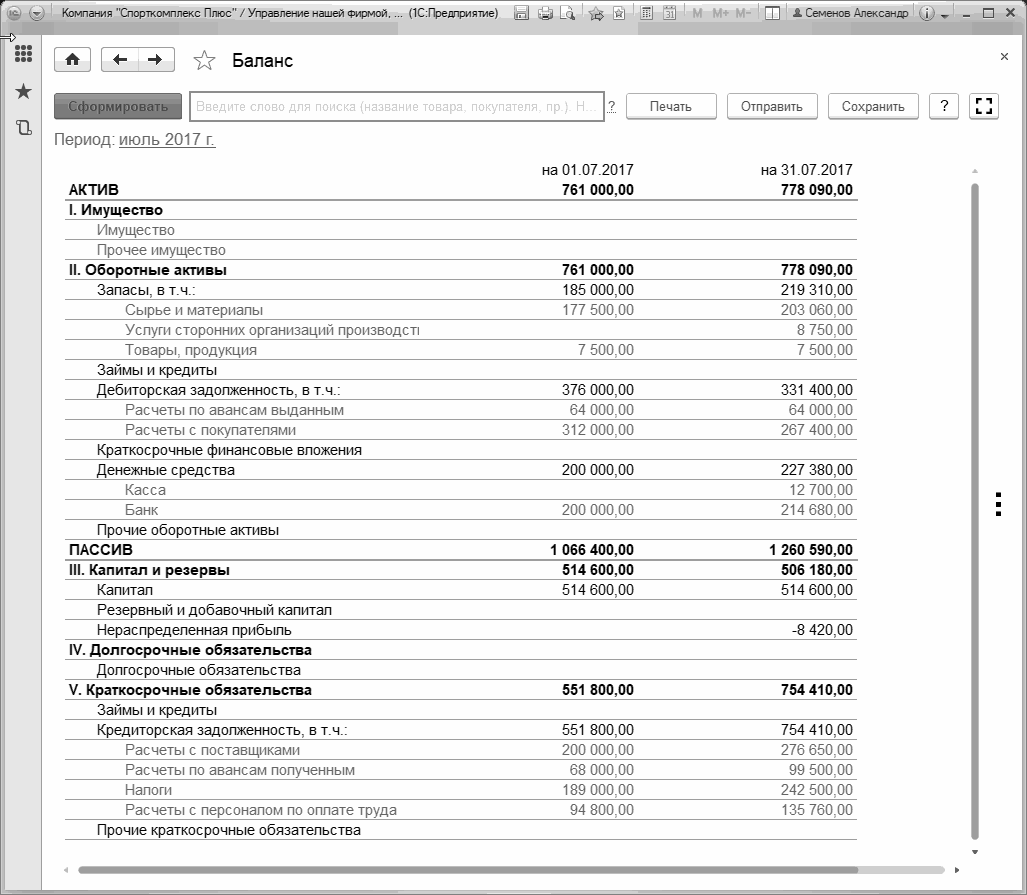

Данные об остатках по счетам на начало и на конец анализируемого периода, сгруппированные определенным образом, и представляют собой баланс предприятия. Баланс представлен на рисунке Рис. 220.

Рис. 220. Управленческий баланс

Рис. 220. Управленческий баланс

Как видно из Рис. 220, управленческий баланс в программе "1С:Управление нашей фирмой 8" имеет традиционную общепринятую форму.

Напомним, что для получения управленческого баланса в программе мы не предпринимали никаких специальных действий, а просто отражали хозяйственные операции предназначенными для этих операций документами. Это обстоятельство делает возможным получить управленческий баланс в программе автоматически, даже если в числе сотрудников небольшой фирмы нет специалистов с глубоким пониманием принципов организации управленческого учета.

Но для чего же руководителю небольшой фирмы нужен управленческий баланс? Данные управленческого баланса помогают владельцу бизнеса (а для небольшой фирмы руководитель и владелец, это, чаще всего – одно и то же лицо) получить ответ на важный вопрос "Какова стоимость моего бизнеса?" Конечно, стоимость бизнеса складывается не только из стоимости имущества (активов) предприятия. Помимо них, на стоимость бизнеса влияют и деловая репутация фирмы, и размер ее клиентской базы, и численность сотрудников, и наличие внедренных современных управленческих методик, и многие другие обстоятельства и "нематериальные" факторы. Однако все они идут лишь как дополнение к стоимости имущества, которая отражается в управленческом балансе.

Показывая данные на начало и на конец периода, управленческий баланс дает представление о динамике изменения стоимости имущества. Имея ежемесячно "под рукой" данные о структуре и стоимости имущества, руководитель небольшой фирмы тем самым держит под контролем свои активы, предотвращая возможные случаи хищений.

Ну и не будем забывать о том, что данные, представленных в балансе, используются в расчетах различных показателей (ликвидности, платежеспособности, финансовой устойчивости и др.) при проведении финансового анализа деятельности фирмы.

А теперь перейдем к двум другим отчетам, составляющим традиционную "тройку" финансовой отчетности – ОПУ и Отчету о ДДС.

ОПУ представлен на Рис. 217. Отчет показывает порядок формирования чистой прибыли.

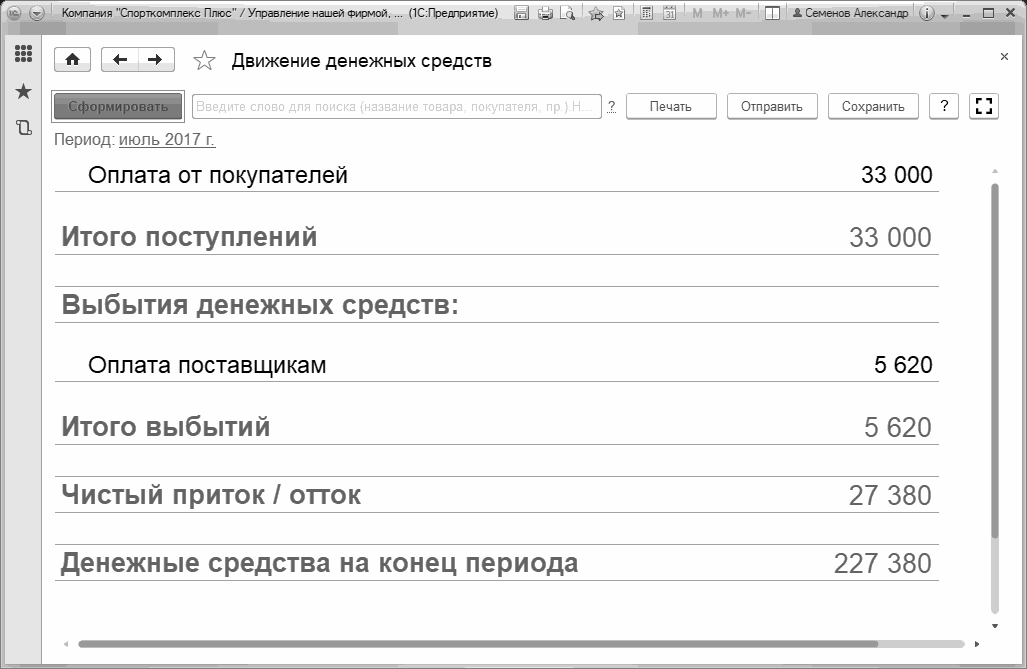

Отчет о ДДС представлен на Рис. 221.

Отчет показывает остатки денежных средств на начало и на конец периода, поступления и выбытия денежных средств – постатейно, а также – чистый приток/отток денежных средств, рассчитываемый как разница между суммой поступлений и суммой выбытий.

Рис. 221. Отчет о движении денежных средств

Рис. 221. Отчет о движении денежных средств

Отчет о ДДС доступен в разделе "Деньги" (как и ОПУ и Баланс) и называется "Движение денежных средств".

Таким образом, в программе присутствуют все три основные формы финансовой отчетности (баланс, ОПУ и Отчет о ДДС). Структура этих форм (состав показателей, порядок группировки данных, порядок следования данных в отчете и т.п.) не подлежит изменению со стороны пользователя. Отчеты могут быть сформированы за любой период времени, по любой из организаций или по компании в целом. Корректное представление данных в этих формах возможно только за те периоды времени, по которым введен документ "Закрытие месяца".

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.