Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Для выполнения операций по начислению заработной платы, начислению НДФЛ и страховых взносов в программе 1С:Бухгалтерия предназначен документ Начисление зарплаты.

28.02.2012 произведено начисление заработной платы всем работникам подразделений «Администрация» и «Бухгалтерия» в размере месячного оклада, начислен НДФЛ и страховые взносы.

Начислить заработную плату административным работникам ЗАО ЭПОС за февраль 2012 г. с использованием документа «Начисление зарплаты».

– через Панель разделов → Сотрудники и зарплата → Зарплата → Начисления зарплаты открыть форму списка документов Начисления зарплаты;

– через меню Все действия → Создать (либо щелчком по пиктограмме  на панели инструментов, либо по команде Создать контекстного меню, либо нажатием на клавишу клавиатуры <Insert>) открыть форму ввода нового документа Начисление зарплаты (создание).

на панели инструментов, либо по команде Создать контекстного меню, либо нажатием на клавишу клавиатуры <Insert>) открыть форму ввода нового документа Начисление зарплаты (создание).

В шапке формы документа:

– в реквизите дата ввести дату составления документа – 28.02.2012;

– в реквизите месяц начисления ввести февраль 2012;

– в реквизите Подразделение ввести значение Администрация (элемент справочника Подразделение);

– нажатием кнопки  обеспечить автоматическое заполнение документа по плановым начислениям.

обеспечить автоматическое заполнение документа по плановым начислениям.

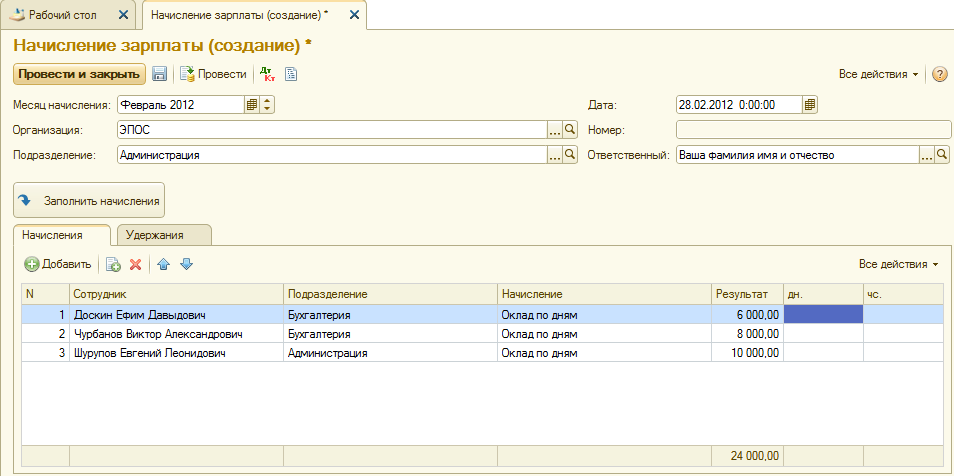

В результате табличная часть Начисления будет заполнена автоматически на основании тех данных, которые ранее введены в информационную базу (рис. 12-20) из расчета, что работниками в этом месяце были отработаны все дни. Для тех случаев, когда работником месяц отработан не полностью, в соответствующую строку необходимо внести исправление.

Рис. 12-20. Начисления работникам

административных подразделений

Закладка Удержания заполняется для тех работников, у которых имеются дополнительные (помимо НДФЛ) удержания из заработной платы, например, по исполнительным листам и др. Поскольку в нашем примере у работников нет дополнительных удержаний, эта закладка не заполняется.

Закроем и проведем документ (по кнопке <Провести и закрыть>).

В результате ввода и проведения документ сформирует движения в специальных регистрах подсистемы оплаты труда, а также бухгалтерские записи на счетах по начислению работникам вознаграждения за труд, а также удержанию из начисленных доходов налога на доходы физических лиц (рис.12-21). Движения в других, вспомогательных регистрах по оплате труда можно увидеть на закладках «Взаиморасчеты…», «Зарплата к выдаче», «Исчисленные страховые взносы» и др, доступ к которым имеется непосредственно в этой форме.

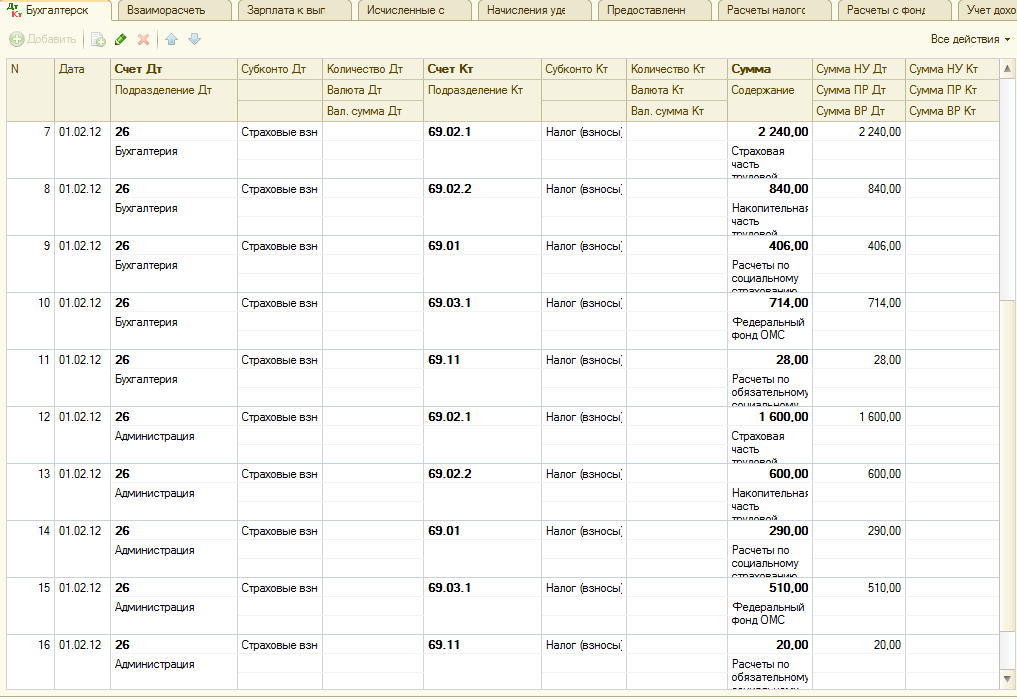

Рис. 12-21 (а). Бухгалтерские записи документа

Начисление зарплаты работникам №1 от 28.02.2012

Первые три проводки отражают начисление заработной платы трем сотрудникам администрации, в соответствии с их должностными окладами. За ними следуют три проводки по удержанию НДФЛ для этих же трех сотрудников. НДФЛ удерживается по ставке 13% от суммы заработка за минусом вычетов, предоставляемых каждому конкретному работнику.

С 1 января 2012 года налоговый вычет за каждый месяц налогового периода распространяется на работника, если на его обеспечении находятся дети, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

Проверим правильность начисления НДФЛ для работника Доскина Е.Д. При вводе сведений о сотруднике, для данного работника были введены заявления на вычеты за двух детей, находящихся на его обеспечении. Кроме того, Доскин Е.Д. имеет право на личный вычет, поскольку является Героем Советского Союза. Следовательно, НДФЛ для него будет рассчитываться следующим образом:

(6000 – 1400 – 1400 – 500) х 13% = 351 руб.

Исходя из информации о налоговых вычетах Шурупова Е.Л., можем проверить правильность произведенного для него расчета НДФЛ:

(10000 – 1400) х 13% = 1118 руб.

Как видим, программа правильно рассчитывает и отражает в учете сумму налога, что свидетельствует о правильном заполнении справочной информации о сотрудниках.

Продолжим рассмотрение проводок, сформированных документом (рис. 12-21 (б)).

Далее следуют проводки, отражающие затраты на уплату страховых взносов, в дебет счета 26 Общехозяйственные расходы с кредита различных субсчетов счета 69:

69.01 «Расчеты по социальному страхованию и обеспечению» — в части взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

69.02.1 «Страховая часть трудовой пенсии» — в части взносов на обязательное пенсионной страхование, формирующей страховую часть трудовой пенсии;

69.02.2 «Накопительная часть трудовой пенсии» — в части взносов на обязательное пенсионной страхование, формирующих накопительную часть трудовой пенсии;

69.03.1 «Федеральный фонд ОМС» — в части страховых взносов на обязательное медицинское страхование, зачисляемых в бюджет Федерального фонда обязательного медицинского страхования;

69.11 «Расчеты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний» — в части взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Рис. 12-21(б). Бухгалтерские записи документа

Начисление зарплаты работникам №1 от 28.02.2012

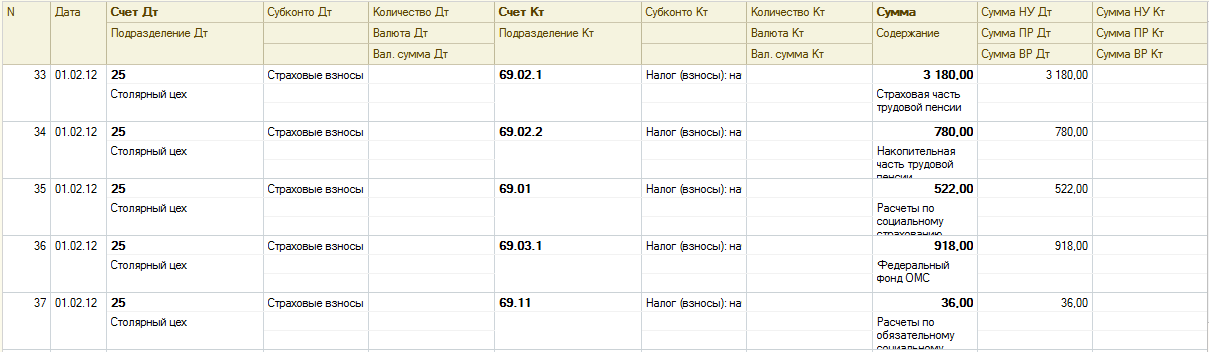

Проверим правильность начисления взносов для подразделения Бухгалтерия. Фонд оплаты труда для этого подразделения составил 14000 руб. Отчисления в фонд социального страхования (ФСС) в 2012 г. составляют 2,9 % от ФОТ, следовательно, сумма отчислений в ФСС составляет 406 руб. Именно эту сумму мы видим в проводке по кредиту счета 69.01 в дебет счета 26 по объекту учета Бухгалтерия.

Аналогичным образом можно проверить и другие суммы проводок.

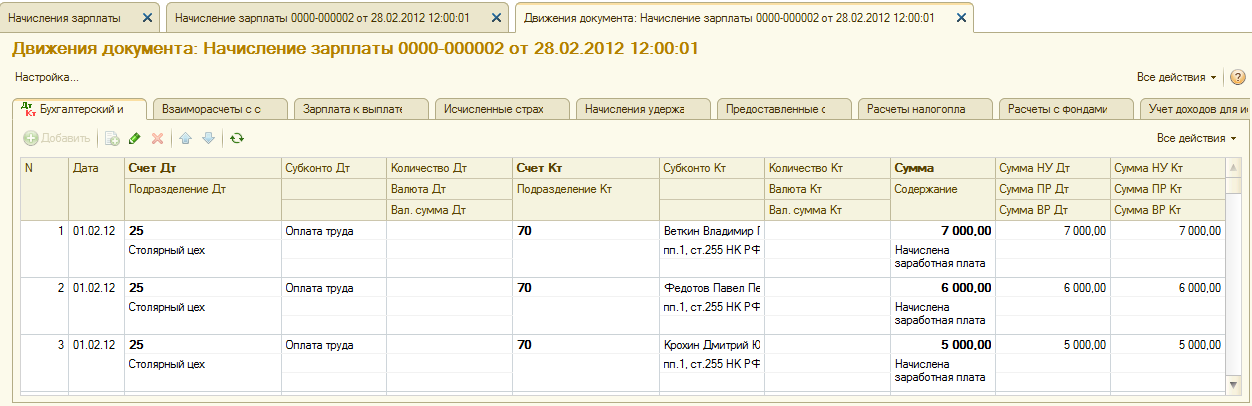

Начислить заработную плату работникам подразделения «Столярный цех» за февраль 2012 г. с использованием документа «Начисление зарплаты».

Выполните задание самостоятельно, в качестве образца рекомендуется использовать решение задания № 12-11.

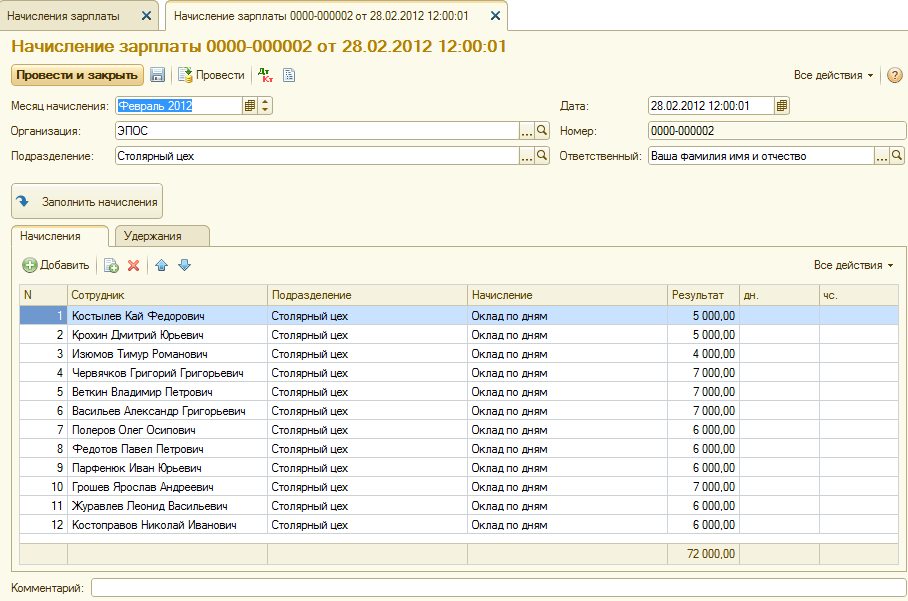

При правильном выполнении задания форма документа Начисление зарплаты работникам № 2 от 28.02.2012» должна иметь вид, представленный на рис. 12-22.

Рис. 12-22. Начисления работникам

производственных подразделений

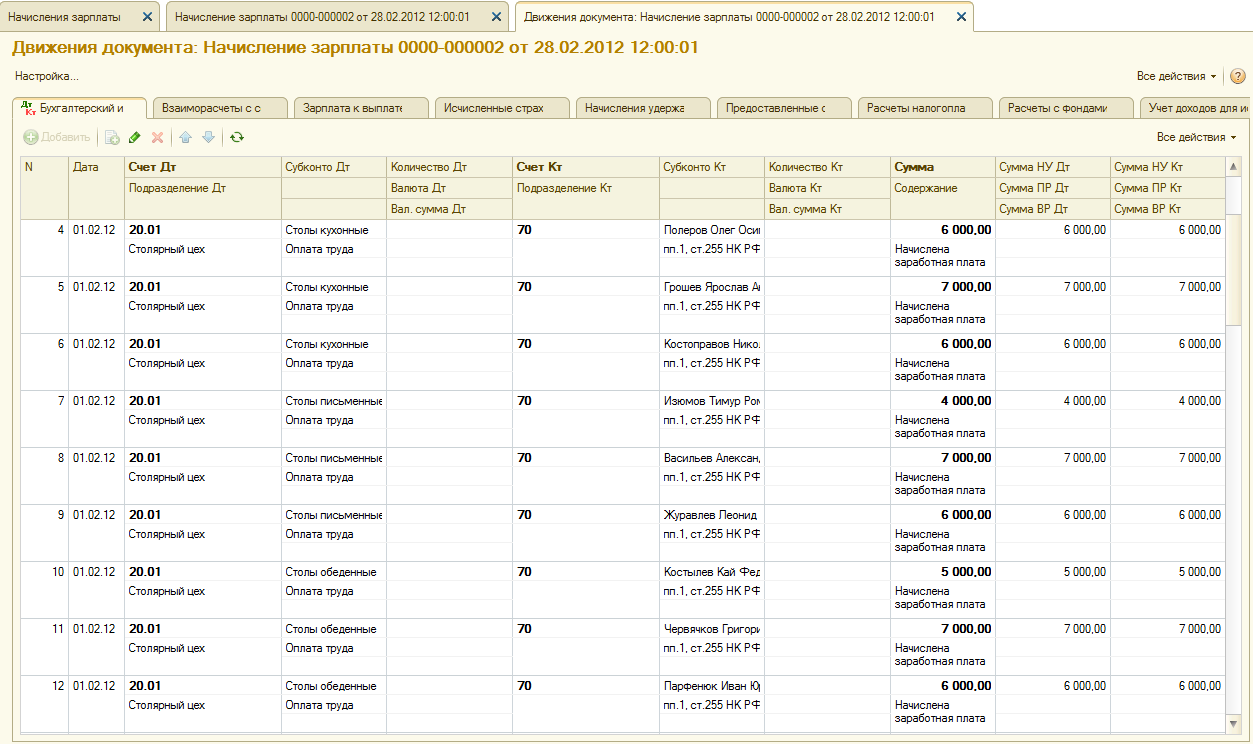

При проведении документа Начисление зарплаты от 28.02.2012 должны быть сформированы бухгалтерские записи, приведенные на рис.12-23:

(а) - по начислению заработной платы работникам производственных подразделений

(б) - по начислению НДФЛ работникам производственных подразделений

(в) - по начислению страховых взносов с фонда оплаты труда работников производственных подразделений.

Рис.12-23 (а). Бухгалтерские записи по начислению заработной платы работникам производственных подразделений.

Заметим, что затраты на заработную плату на счете 25 группируются только по подразделениям, а на счете 20.01 – по подразделениям и видам продукции.

Если при выполнении задания окажется, что проводки по отдельным сотрудникам не сформированы необходимо проверить правильность заполнение справочника Сотрудники на закладке Прочие, где задается способ отражения зарплаты данного сотрудника в бухгалтерском учете.

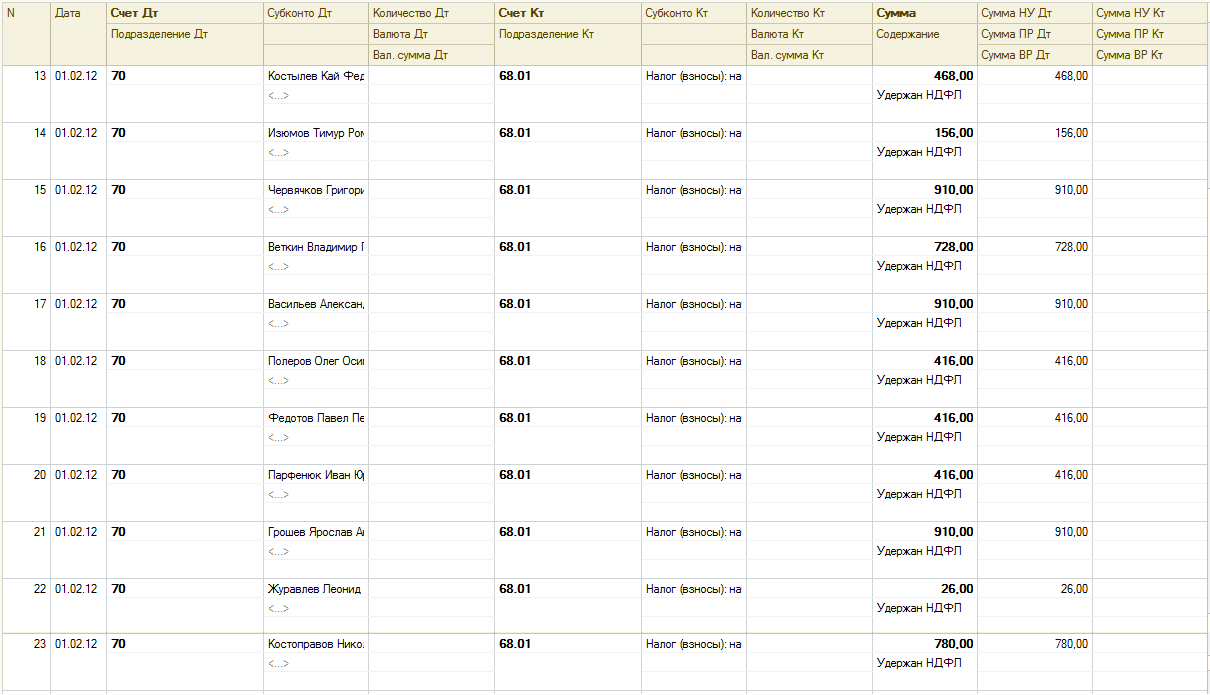

Рис.12-23 (б). Бухгалтерские записи по начислению НДФЛ работникам производственных подразделений.

На рис. 12-23 (б) показаны проводки по начислению НДФЛ. Необходимо сверить полученные суммы с суммами проводок, представленных на рисунке. При их несовпадении у некоторых сотрудников, необходимо проверить правильность ввода их заявлений на вычеты.

Также следует заметить, что сотруднику Крохину Д.Ю. не начислен НДФЛ. Это связано с тем, что при зарплате 5000 руб., он имеет трех детей и предоставляемый ему вычет превышает сумму заработной платы. Так, что сотруднику Крохину Д.Ю НДФЛ не начислен совершенно обоснованно.

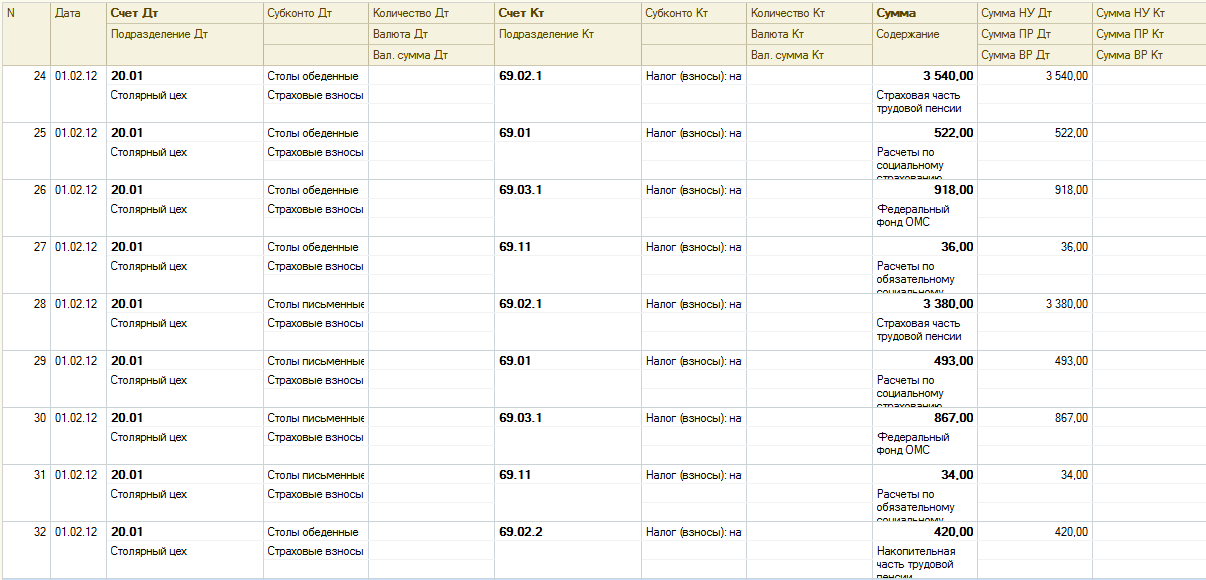

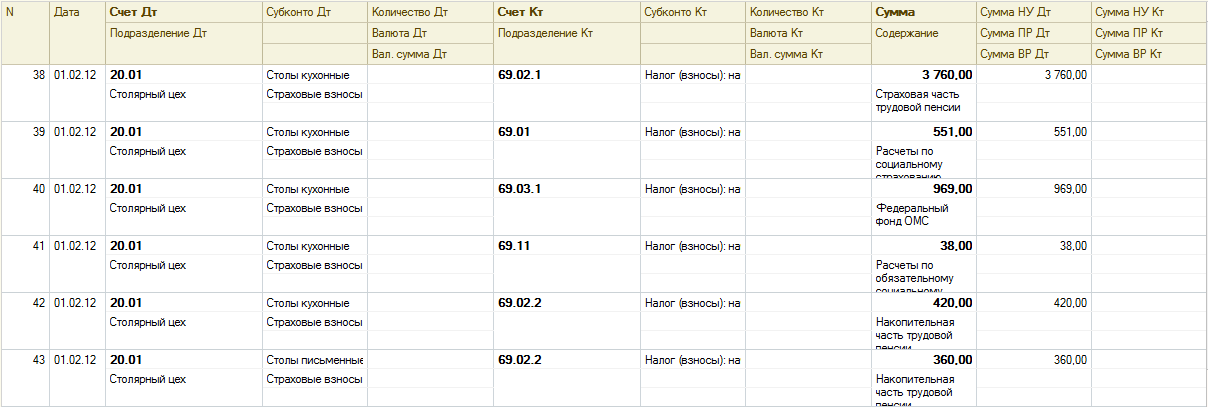

Рис. 12-23 (в). Бухгалтерские записи по начислению страховых взносов.

Для некоторых работников (Изюмов Тимур Романович, Костылев Кай Федорович, Крохин Дмитрий Юрьевич, Парфенюк Иван Юрьевич, Полеров Олег Осипович) накопительная часть трудовой пенсии не начисляется. Обусловлено это тем, что для лиц 1966 года рождения и старше взносы на накопительную часть трудовой пенсии в соответствии с действующим законодательством не начисляются.

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.