В программе «1С:Бухгалтерия 8» все материально-производственные запасы (материалы, товары, готовая продукция), основные средства, оборудование к установке, а также услуги, приходуются по одной и той же схеме. Данная универсализация позволяет сократить число документов в информационной базе, в то же время, обеспечивая достаточно высокую гибкость в настройке алгоритмов отражения поступления МПЗ в регистре бухгалтерии.

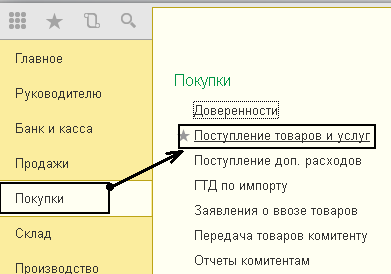

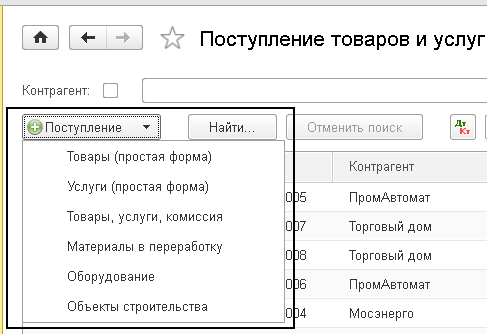

Для отражения в бухгалтерском учете факта поступления МПЗ, используется документ «Поступление товаров и услуг».

Открытие одноименного журнала осуществляется

на панели разделов «Покупки»:

Данный документ имеет несколько форм для ввода:

Для регистрации наиболеек распространенных простых операций используются упрощенные формы документов «Товары» и «Услуги». Остальные формы используются в зависимости от требуемой операции.

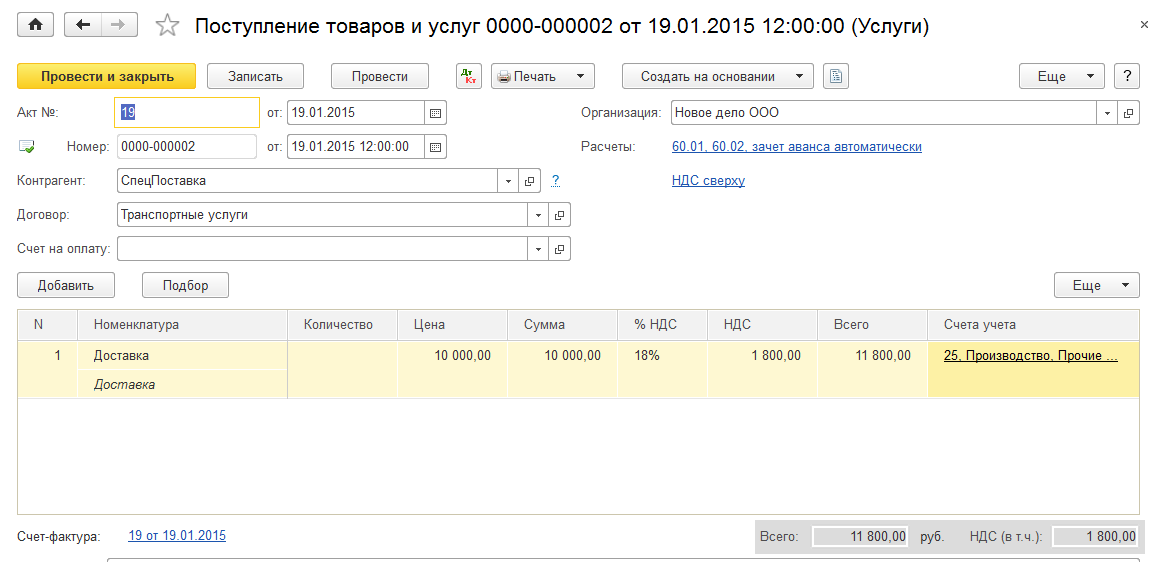

Реквизитный состав шапки рассматриваемого документа содержит достаточно большое количество реквизитов, обязательных для заполнения. В первую очередь, для отражения в бухгалтерском учете, необходимо указать организацию, в которую поступают МПЗ, а также обязательно указываются контрагент и договор, в соответствии с которым поступают МПЗ.

Если в параметрах учета стоит флаг Учет запасов ведется по складам и в справочнике «Склады» введен более чем 1 склад, то в документе указывается реквизит склад, на который поступили МПЗ, (если склад в справочнике один, он заполняется автоматически и не отображается в форме документа).

Обратите внимание, что оприходование товаров, тары, услуг, оборудования и прочих ценностей для целей бухгалтерского и налогового учета производится в соответствии со счетами учета, заданными в документе. При этом и в бухгалтерском и в налоговом учете используется один и тот же счет.

Обратите внимание, что оприходование товаров, тары, услуг, оборудования и прочих ценностей для целей бухгалтерского и налогового учета производится в соответствии со счетами учета, заданными в документе. При этом и в бухгалтерском и в налоговом учете используется один и тот же счет.

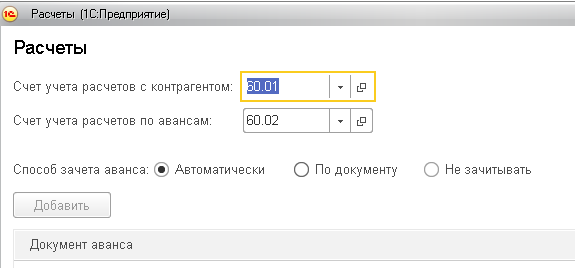

Счета учета расчетов с контрагентом определяются исходя из одноименного регистра сведений. Поскольку для каждого контрагента можно определить свои счета расчетов, то при выборе в шапке документа конкретного контрагента (и договора) происходит смена счетов учета.

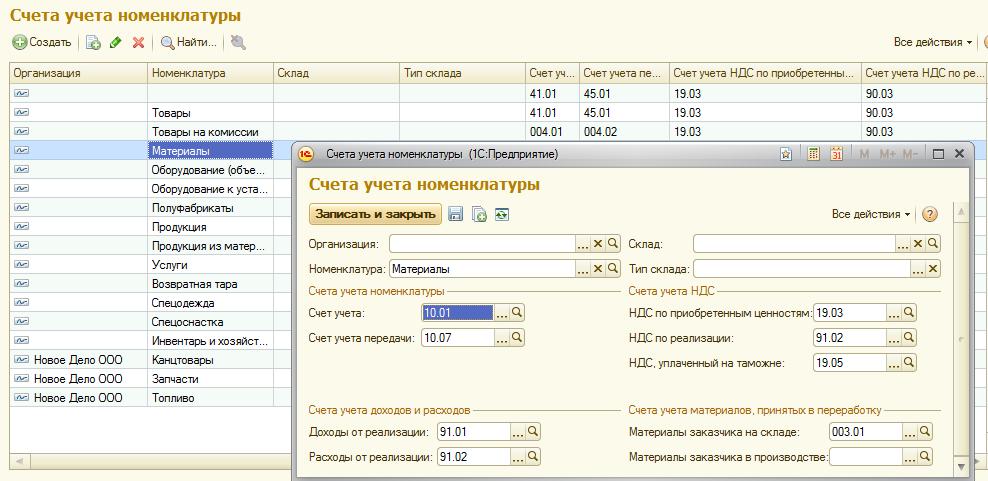

Соответственно, счета учета номенклатуры определяются при вводе строк в табличную часть документа из соответствующего регистра сведений «Счета учета номенклатуры». При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета указываются непосредственно в документе. По умолчанию значения этих счетов подставляются из регистра сведений «Счета учета номенклатуры».

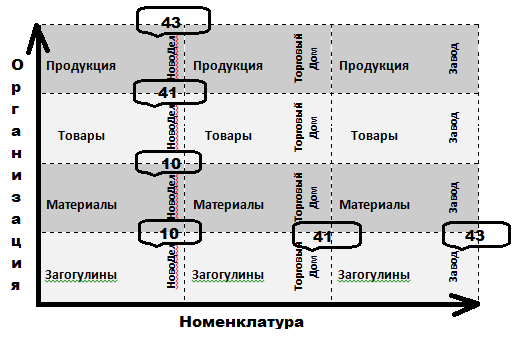

Порядок работы регистра сведений «Счета учета номенклатуры» можно увидеть на нижеприведенной схеме:

Например, при работе с программой и ведении учета по нескольким организациям могут возникнуть ситуации, когда одна и та же номенклатура может использоваться для нескольких организация, Но для одной организации она используется как товар и учитывается на 41 счете, для другой организации – как материал и учитывается на 10 счете, а для третьей как готовая продукция и учитывается на 43 счете. Чтобы не было задвоения справочника «Номенклатура» благодаря регистру сведений «Счета учета номенклатуры», можно установить для одной и той же позиции или группы номенклатуры разные счета учета.

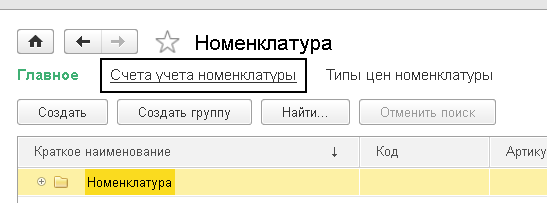

Доступ к данному регистру сведений осуществляется из справочника «Номенклатура» на панели разделов «Справочники»:

Практикум № 15

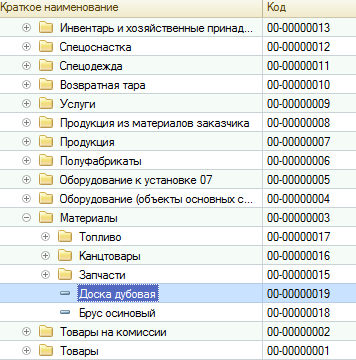

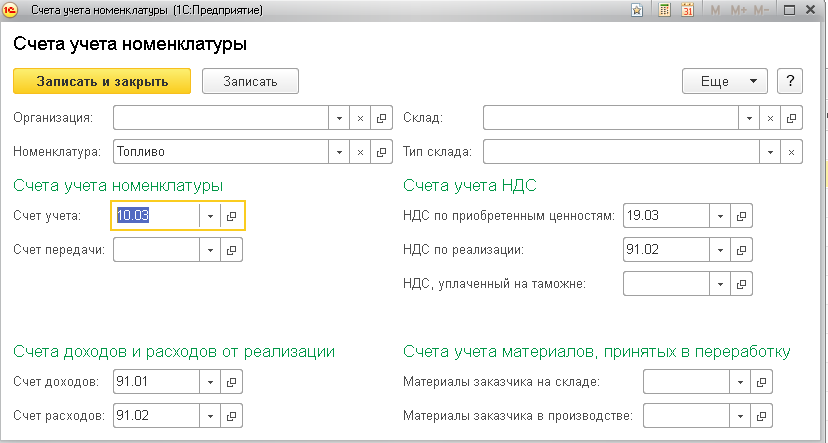

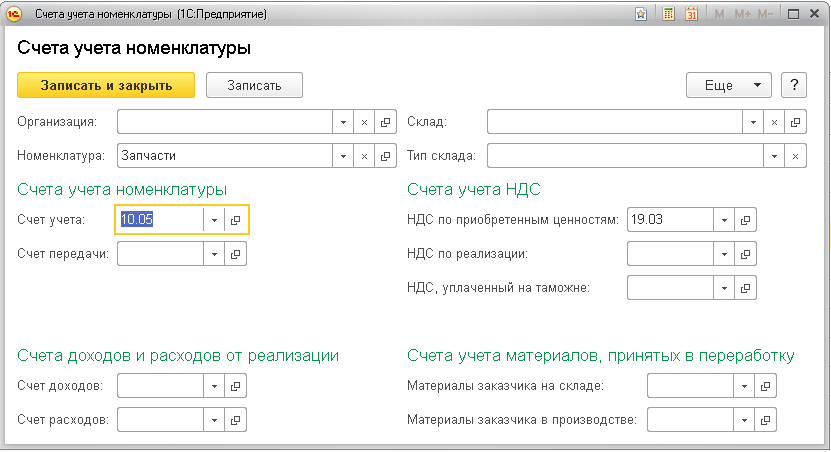

Добавить в справочник «Номенклатура» в группу «Материалы» следующие подгруппы: «Запчасти», «Топливо» и «Канцтовары». А также в группу Материалы добавить элементы Брус осиновый и Доска дубовая.

Установить для этих групп счета учета номенклатуры в регистре сведений «Счета учета номенклатуры»:

Практикум № 15

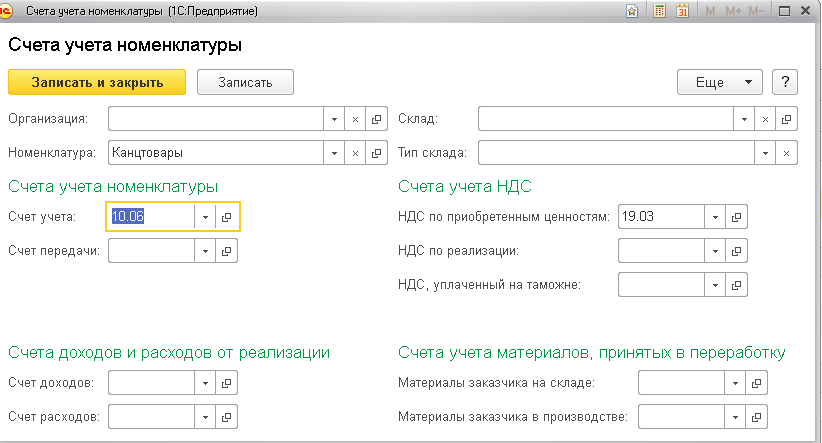

Добавить в справочник «Номенклатура» в группу «Материалы» следующие подгруппы: «Запчасти», «Топливо» и «Канцтовары». А также в группу Материалы добавить элементы Брус осиновый и Доска дубовая.

Установить для этих групп счета учета номенклатуры в регистре сведений «Счета учета номенклатуры»:

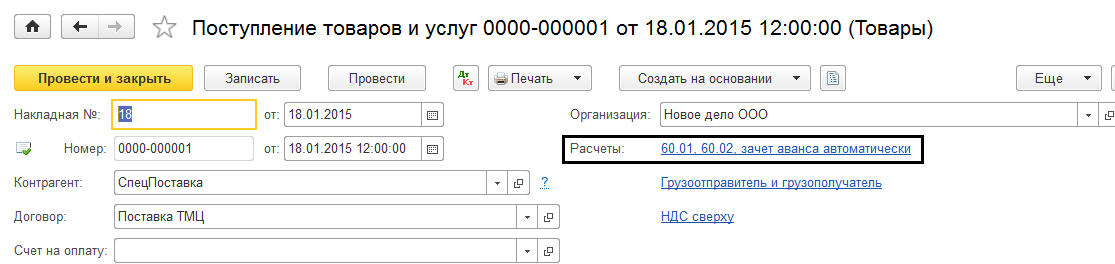

Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов». По умолчанию значения этих счетов подставляются из ресурсов «Счет учета расчетов с поставщиком» и «Счет учета авансов выданных» регистра сведений «Счета учета расчетов с контрагентами».

Порядок зачета аванса может быть настроен. Для каждого документа, который так или иначе изменяет дебиторскую/кредиторскую задолженность есть возможность определить, каким образом она (задолженность) будет закрываться. Для этого в шапке каждого документа предусмотрен реквизит «Зачет аванса». Возможные варианты данного реквизита:

· Автоматически;

· По документу;

· Не зачитывать.

По умолчанию устанавливается значение «Автоматически» определяющее, что программа автоматически на счетах расчетов с контрагентами, указанных на закладке «Счета расчетов», будет искать дебиторскую задолженность, и если такая задолженность будет определена, то она автоматически погасится (зачтется). Если по дебету счета авансов будет найдено сразу несколько расчетных документов (документов оплаты), то задолженность будет закрываться по методу ФИФО, то есть первыми будут закрываться наиболее старые платежи.

В случае, если значение реквизита «Зачет аванса» установить «По документу», то в приходной накладной появится еще одна закладка «Зачет авансов», на которой потребуется указать конкретный платежный документ, который требуется закрыть. Если необходимо закрыть только часть суммы аванса, то установив курсор на поле «Авто» можно изменить сумму зачитываемого аванса, указав конкретное значение суммы.

Если зачитывать аванс не нужно, выбирается значение «Не учитывать».

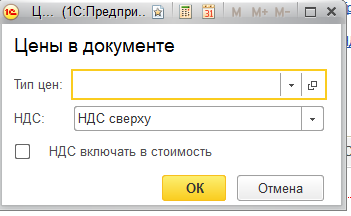

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость»). Счет задается в регистре сведений и подставляется в каждую строку документа при вводе номенклатурной позиции из ресурса «Счет учета НДС». Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость» диалога документа «Цены в документе», и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

При отражении операций «покупка, комиссия» по договору с комитентом и «в переработку» счета учета товаров подставляются из ресурса «Счет учета забалансовый (БУ)» регистра сведений «Счета учета номенклатуры». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию» и 003 «Материалы, принятые в переработку» или их возможные субсчета. Такие операции не отражаются в налоговом учете и НДС в бухгалтерском учете по поступившим ценностям не выделяется.

Поскольку тара, указанная на закладке «Тара» подразумевается многооборотной, то есть возвратной, она имеет залоговую цену и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается, поскольку задолженность по такой таре необходимо учитывать отдельно от общей суммы расчетов с контрагентами, то такая тара учитывается на отдельной закладке «Тара», а сумма задолженности на обособленном счете, обычно это счет «76.05 Расчеты с прочими поставщиками и подрядчиками».

Одновременно с оприходованием материальных ценностей, в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе, закладка «Услуги» может быть единственной заполненной в документе. Для этого можно использовать упрощенную форму «Услуги».

При отражении затрат, связанных с процессом производства или продажи, счет учета услуг, оказанных сторонней организацией также задается из регистра сведений «Счета учета номенклатуры» и определяется автоматически по указанной услуге и подразделению организации.

Обратите внимание, что документ «Поступление товаров и услуг» формирует те проводки, которые пользователь сам настроил:

|

ДТ |

КТ |

Сумма |

|

10.01 |

60.01 |

10000.00 |

|

19.03 |

60.01 |

1800.00 |

|

Из регистра сведений «счета учета номенклатуры» |

Из регистра сведений «счета учета расчетов с контрагентами» |

|

Что пользователь настроит, то и получит в результате.

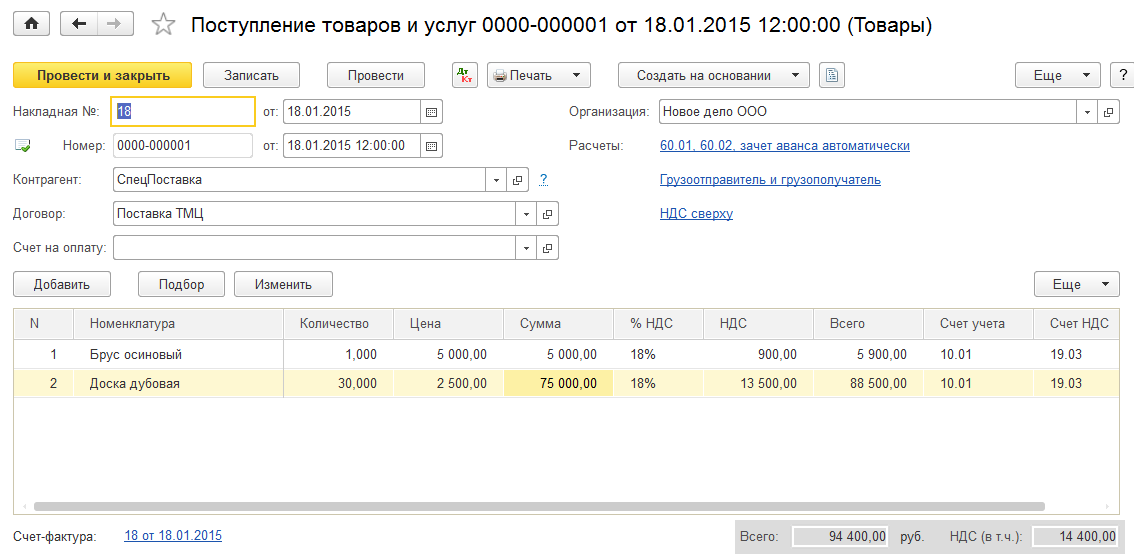

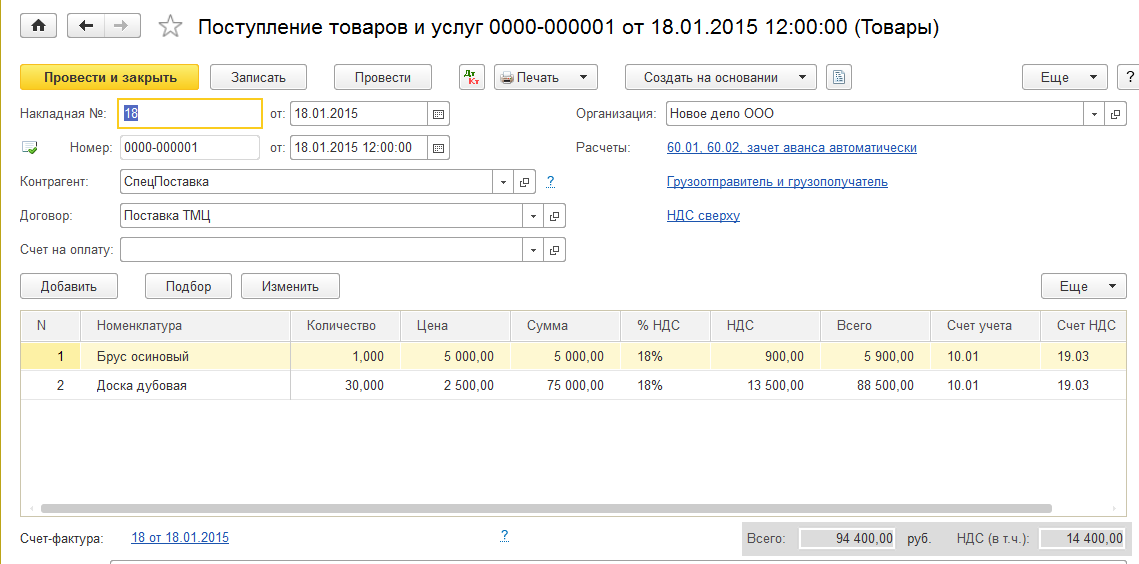

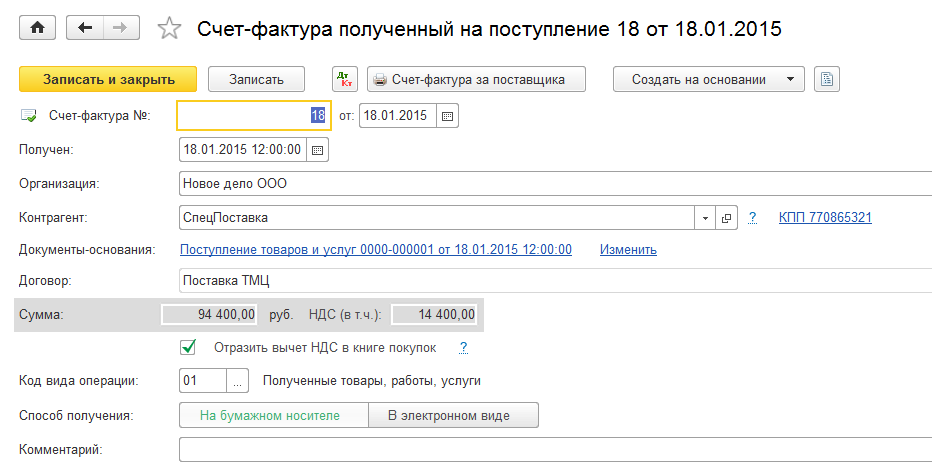

Практикум № 16

18 января отразите в учете поступление материалов от поставщика «СпецПоставка» по договору «Поставка ТМЦ» на основной склад по накладной №18 от 18 января:

«Брус осиновый» - 1,0 куб.м. по цене 5000 руб./куб.м;

«Доска дубовая» - 30 кв.м. по цене 2500 руб./кв.м

НДС в цену не включен. Зачет аванса автоматически.

Зарегистрировать счет-фактуру поставщика № 18 от 18 января

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.