Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

1. 25.01.2012 учредители Доскин Е.Д. и Чурбанов В.А. в счет вклада в уставный капитал ЗАО ЭПОС передали имущество — «Станок деревообрабатывающий универсальный СДУ-11». Стоимость станка согласно уставу составляет 60 000 руб. (на каждого учредителя приходится по 30 000 руб.) Станок предназначен для эксплуатации в подразделении «Столярный цех». Передача оформлена актом приемки-передачи № 1-уч от 25.01.2012. Станок помещен на общий склад.

2. 28.01.2012 станок СДУ-11 введен в эксплуатацию в подразделении «Столярный цех». Принятие к учету оформлено актом о приемке-передаче объекта основных средств по форме № ОС-1 от 28.01.2012.

|

Сведения о деревообрабатывающем станке СДУ-11 |

|

|---|---|

|

Наименование объекта: |

Станок деревообрабатывающий СДУ-11 |

|

Изготовитель |

Завод «Гигант» |

|

Номер паспорта |

516410 |

|

Заводской номер |

104001 |

|

Дата выпуска |

10.12.2011 |

|

ОКОФ |

Станки деревообрабатывающие |

|

Группа учета ОС |

Машины и оборудование (кроме офисного) |

|

Инвентарный номер |

присваивается в бухгалтерии (присвоить № 4001) |

|

Место эксплуатации |

Столярный цех |

|

Ответственное лицо |

Веткин Владимир Петрович |

|

Срок полезного использования |

144 месяца |

|

Метод начисления амортизации |

Линейный метод |

|

Счет отнесения расходов по начисленной амортизации |

25 «Общепроизводственные расходы» |

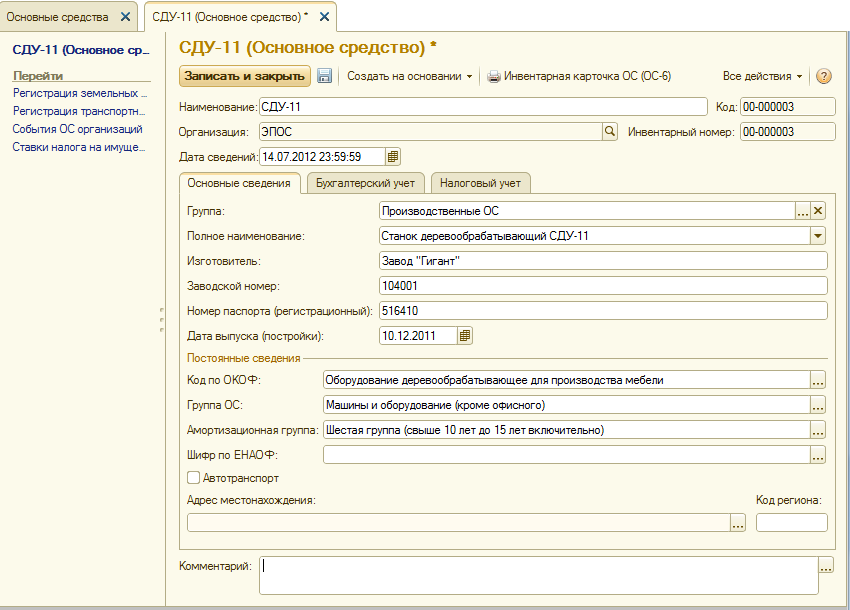

Используя информацию 9-2, введите в справочник «Основные средства» сведения о станке СДУ-11.

– через Панель разделов → Основные средства и НМА → Справочники и настройки → Основные средства открыть форму списка справочника Основные средства;

– открыть группу Производственные ОС, через меню Все действия → Создать (либо щелчком по пиктограмме  на панели инструментов открыть форму Основные средства (создание) и ввести имеющиеся сведения о станке деревообрабатывающем СДУ-11 в доступные для ввода поля.

на панели инструментов открыть форму Основные средства (создание) и ввести имеющиеся сведения о станке деревообрабатывающем СДУ-11 в доступные для ввода поля.

Правильность ввода нового элемента в справочник Основные средства можно проверить по рис. 9-18.

Рис. 9-18. Основные сведения о станке СДУ-11

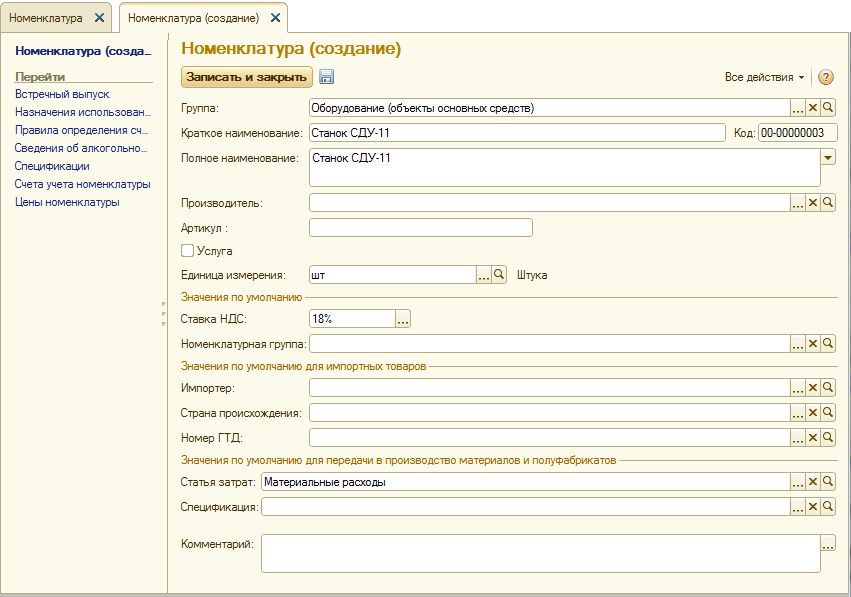

Поскольку аналитический учет на счете 08.04 ведется по субконто Номенклатура с использованием справочника Номенклатура, то сведения об объекте основных средств необходимо ввести в этот справочник в группу Оборудование (объекты основных средств).

Используя информацию № 9-2, введите в справочник «Номенклатура» сведения о станке СДУ-11.

– командой меню Предприятие → Товары (материалы, продукция, услуги) → Номенклатура → Оборудование (объекты основных средств) → <Insert> открыть форму для ввода сведения о новой номенклатурной единице;

– указать краткое наименование – Станок СДУ-11, нажать <Enter>, а затем <ОК>.

Ввод сведений об объекте основных средств, достаточных для выполнения последующих учебных заданий по отражению учетных операций, показан на рис. 9-19.

Рис. 9-19. Сведения о станке в справочнике Номенклатура

Операция «Поступление ОС от учредителей» в бухгалтерском учете отражается записью в дебет счета 08, субсчет 08.04 «Приобретение объектов основных средств» с кредита счета 75, субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал» на сумму согласованной стоимости ОС. В налоговом учете стоимость ОС может отличаться от стоимости, установленной в бухгалтерском учете.

В налоговом учете (по налогу на прибыль) согласно абз. 5 п. 1 ст. 277 НК РФ объект ОС, полученный в качестве вклада в уставный капитал, принимается к учету по остаточной стоимости, определяемой по данным налогового учета у передающей стороны на дату перехода права собственности на данный объект ОС. В нашей ситуации, объект ОС передается не организацией, а физическими лицами, следовательно передаваемый объект не состоял на налоговом учете у передающей стороны, в результате чего он принимается к налоговому учету по нулевой стоимости. Вследствие этого между оценками стоимости объекта ОС в БУ и НУ возникает постоянная разница (ПР), которая равна бухгалтерской стоимости объекта ОС. Операция поступления материальных ценностей от учредителей не является регулярной в процессе ведения учета на предприятии, потребность в ней возникает крайне редко или не возникает вообще. В связи с этим, в программе не предусмотрено специальных средств для отражения этой операции в учете. В связи с этим для ввода подобных (редких) операций в программе предусмотрен ручной ввод операций, с которым мы уже познакомились при вводе проводок по формированию уставного капитала, а также в программе имеется возможность ручной корректировки проводок, сформированных «стандартными» документами. Данный режим позволяет вручную изменять значения любых реквизитов проводки — это могут быть суммы БУ, НУ, ПР, ВР, а также значения счетов, субсчетов, объектов аналитического учета (субконто). Хозяйственная операция Поступления ОС от учредителя отражается проводкой в дебет счета 08.04 с кредита счета 75.01,программе можно отразить с помощью документа «Поступление товаров и услуг», но использование данного документа не позволит сформировать проводки, учитывающие все особенности операции, вследствие чего потребуются ручные корректировки проводок, сформированных программой.

Рассмотрим использование режима ручной корректировки проводок документа на следующем примере.

Используя информацию № 9-2, отразите операцию по оприходованию станка СДУ-11, поступившего 25.01.2012 от учредителя Доскина Е.Д. для целей бухгалтерского и налогового учета.

– через Панель разделов → Покупки и продажи → Покупки → Поступление товаров и услуг открыть форму ввода документа Поступление товаров и услуг с видом операции Оборудование .

В титульной части формы указать:

– в реквизите от - 25.01.2012 (дата оприходования);

– в реквизите Склад - Общий склад (выбором из справочника Склады (места хранения));

– в реквизите Контрагент — Доскин Е.Д. (выбором из справочника Контрагенты). Заметим, что документ позволяет ввести только одного контрагента, хотя по условию задачи особенностью данной операции является то, что один объект поставляется двумя учредителями — контрагентами по данной операции. В связи с этим, нам понадобится дважды воспользоваться этим документом. Первый раз для контрагента Доскин, второй — для контрагента Чурбанов;

– в реквизите Договор — Учредительный договор (выбором из справочника Договоры контрагентов).

В табличной части выбрать закладку Оборудование, после чего щелчком по пиктограмме ![]() или командой меню Все действия → Добавить открыть строку для ввода сведений о покупке и указать:

или командой меню Все действия → Добавить открыть строку для ввода сведений о покупке и указать:

– в колонке Номенклатура - Станок сверлильный СДУ-11 (элемент справочника Номенклатура);

– в колонке Количество — 0,5, поскольку станок внесен двумя учредителями в одинаковых долях, а в этом документе отражается только лишь доля одного учредителя Доскина Е.Д.;

– в колонке Цена – 60 000.00. Это общая стоимость объекта, передаваемого двумя учредителями, На основании значения, указанного в этой колонке, а также значения предыдущей колонки («количество») программа сама рассчитает значение реквизита Сумма без НДС, которое будет равно 30 000 руб.;

– в колонке % НДС оставить значение Без НДС, поскольку вклады в уставный капитал не облагаются НДС, соответственно, не потребуется заполнять значение реквизита Счет учета НДС.

Остальные колонки заполняются автоматически.

В результате форма должна принять вид, представленный на рис. 9-20.

Рис. 9-20. Документ на поступление оборудования Станок СДУ-11 от учредителя, закладка «Оборудование»

Помимо закладки Оборудование потребуется заполнить закладку Счета расчетов, поскольку, по умолчанию программа устанавливает в качестве счета учета расчетов с контрагентом — субсчета счета 60 «Расчеты с поставщиками и подрядчиками», а нам потребуется счет учета расчетов с учредителями — 75.01 «Расчеты по вкладам в уставный (складочный) капитал» (рис. 9-21).

Рис. 9-21. Документ на поступление оборудования Станок СДУ-11 от учредителя,

закладка «Счета расчетов»

В результате проведения документа будет сформирована следующая проводка, представленная на рис. 9-22.

Рис. 9-22. Бухгалтерская проводка по оприходованию объекта ОС, поступившего от учредителя

Посмотрим внимательно на сформированную документом проводку и попробуем определить, какие изменения надо в нее внести для того, чтобы она полностью соответствовала постановке задачи.

Согласно постановке задачи данный объект ОС поступает в организацию в качестве вклада в уставный капитал от учредителя — физического лица, следовательно в налоговом учете его стоимость на счете 08.04 должна равняться нулю. В сформированной проводке Сумма НУ по дебету счета 08.04 не нулевая. Следовательно, это значение должно быть откорректировано вручную.

Если мы изменим сумму в НУ на ноль, то между бухгалтерской и налоговой оценками возникнет разница, которая по ПБУ 18/02 квалифицируется как постоянная разница (ПР). Следовательно эта разница должна быть отражена в качестве значения реквизита Сумма ПР.

Поясним назначение и заполнение реквизитов Сумма НУ, Сумма ПР и Сумма ВР.

Сумма НУ – отражает оценку актива, обязательства, дохода, расхода, определяемая в соответствии с главой 25 «Налог на прибыль организаций» НК РФ;

Сумма ПР – отражает постоянную разницу в оценке, определяемую в соответствии с ПБУ 18/02;

Сумма ВР – отражает временную разницу в оценке, определяемую в соответствии с ПБУ 18/02.

Если для счета в плане счетов установлен флажок НУ (признак ведения налогового учета), то в общем случае для каждой проводки на этом счете должно выполняться условие:

Сумма (БУ) = Сумма НУ + Сумма ПР + Сумма ВР

Таким образом, в нашем примере возникнет постоянная разница в 30 000 руб., следовательно в графе Сумма ПР необходимо указать значение 30 000.00.

Рассмотрим, как внести исправления в проводку, сформированную документом, выполнив следующее задание.

Внесите изменения в проводку операции по оприходованию станка СДУ-11 от 25.01.2012 для ее корректного отражения для целей налогового учета и учета разниц в соответствии с требованиями ПБУ 18/02.

Для перехода в режим ручной корректировки проводок, сформированных документом, необходимо выполнить следующие действия:

– найти в журнале операций интересующий нас документ «Поступление товаров и услуг» от 25.01.2012;

– щелчком мышью выделить этот документ;

– в панели инструментов журнала операций щелкнуть по пиктограмме ![]() , в результате чего откроется форма «Движения документа Поступление товаров и услуг …», которая содержит проводки, сформированные документом;

, в результате чего откроется форма «Движения документа Поступление товаров и услуг …», которая содержит проводки, сформированные документом;

– в этой форме отметить флажок «Ручная корректировка», после чего все реквизиты проводок станут доступными для корректировки.

Теперь можно изменить неправильные значения реквизитов проводки:

– двойным щелчком в поле Сумма НУ Дт, перейти в режим редактирования значения данного поля и удалить установленное в нем значение 30 000.00;

– потом перейти в режим редактирования поля Сумма ПР Дт и указать в нем значение 30 000.00

В результате выполненной корректировки проводка документа будет иметь вид, показанный на рис. 9-23.

Рис. 9-23. Откорректированная бухгалтерская проводка по оприходованию объекта ОС,

поступившего от учредителя

Следует иметь в виду, что повторное проведение документа, в котором, установлен флажок «Ручная корректировка» не приведет к повторному формированию проводок. Все проводки документа останутся без изменения. Если понадобится, чтобы документ сформировал стандартные проводки предварительно надо снять флаг «Ручная корректировка», а затем выполнить проведение документа.

Используя информацию № 9-2, отразите операцию по оприходованию станка СДУ-11, поступившего 25.01.2012 от учредителя Чурбанова В.А. для целей бухгалтерского и налогового учета. Внесите изменения в проводку для ее корректного отражения для целей налогового учета и учета разниц в соответствии с требованиями ПБУ 18/02.

Выполните это задание самостоятельно, используя комментарии к решению заданий № 9-12 и № 9-13. Для того чтобы облегчить процесс ввода нового документа можно воспользоваться приемом ввода с копированием информации из ранее введенного документа «Поступление товаров и услуг» от 25.01.2012 для учредителя Доскина Е.Д.

Для проверки результатов выполнения расчетов с учредителями сформируйте оборотно-сальдовую ведомость по счету 75.01 за период с 01.01.2012 по 25.01.2012 (рис. 9-24). Проверьте совпадение контрольных цифр по расчетам с учредителями.

Рис. 9-24. Оборотно-сальдовая ведомость по счету 75.01

Для проверки правильности отражения операции оприходования объекта ОС можно сформировать оборотно-сальдовую ведомость по счету 08.04 за период с 01.01.2012 по 25.01.2012 (рис. 9-25). В настройках отчета следует установить флажки БУ, НУ, ПР, ВР, Количество.

Рис. 9-25. Оборотно-сальдовая ведомость по счету 08.04

Из данного отчета мы видим, что на счет 08.04 оприходован объект «Станок СДУ-11» в колличестве 1 шт., стоимость которого в БУ составляет 60 000.00 руб., стоимость в НУ составляет 0 руб., при этом выявлена и отражена ПР в сумме 60 000.00 руб. То есть, поставленная задача решена корректно.

Ввод в эксплуатацию ОС,

поступивших от учредителей

После того, как объект основных средств был оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету.

Операция принятия объекта ОС к бухгалтерскому учету отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» с кредита счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств» на сумму первоначальной стоимости.

В налоговом учете по объекту фиксируется возникновение постоянной разницы.

В программе операция принятия к учету регистрируется с помощью документа Принятие к учету ОС.

Отразить в учете операцию ввода в эксплуатацию 28.01.2012 объекта Станок СДУ-11.

– через Панель разделов → Основные средства и нематериальные активы → Поступление основных средств → Принятие к учету ОС открыть форму ввода документа

– в поле вид операции выбрать операцию Оборудование, после чего форма ввода документа Принятие к учету ОС (создание) примет вид, показанный на рис. 9-26.

Рис. 9-26. Экранная форма документа Принятие к учету ОС

Далее, следует заполнить следующие поля документа:

– указать дату принятия к учету объекта ОС – 28.01.2012;

– в реквизите Событие ОС оставить значение по умолчанию – Принятие к учету с вводом в эксплуатацию;

– в реквизите Подразделение указать подразделение организации, в котором объект вводится в эксплуатацию, - Столярный цех (выбором из справочника Подразделения организаций);

– в реквизитах Оборудование и Склад указать объект на счете 08.04, принимаемый к учету в качестве объекта ОС, - Станок СДУ-11, и склад, на котором он находится - Общий склад.

– в реквизите Счет оставить значение по умолчанию – 08.04.

В табличной части Основные средства щелчком по пиктограмме ![]() открыть строку для ввода сведений о принимаемом к учету объекте ОС, в колонке Основное средство указать Станок СДУ-11 (выбором из справочника Основные средства), а в колонке Инв.№ - присваиваемый объекту инвентарный номер – 4001.

открыть строку для ввода сведений о принимаемом к учету объекте ОС, в колонке Основное средство указать Станок СДУ-11 (выбором из справочника Основные средства), а в колонке Инв.№ - присваиваемый объекту инвентарный номер – 4001.

Заполненная закладка Основные средства показана на рис. 9-27.

Рис. 9-27. Пример заполнения формы документа

Принятие к учету ОС

После этого надо перейти на закладку Бухгалтерский учет и указать (рис. 9-28):

– в реквизите Порядок учета - Начисление амортизации (выбором из заданного списка значений);

– в реквизите МОЛ - Веткин Владимир Петрович (элемент справочника Физические лица);

– в реквизите Способ поступления - Вклад в уставный (складочный) капитал (выбором из заданного списка значений);

– в реквизите Счет учета оставить значение по умолчанию - 01.01;

– в реквизите Счет начисления амортизации оставить значение по умолчанию - 02.01;

– остановить флажок Начислять амортизацию;

– в реквизите Способ начисления амортизации - Линейный способ (выбором из заданного списка значений);

– в реквизите Способы отражения расходов по амортизации – В дебет счета 25, подразделение Столярный цех (выбором элемента из справочника Способы отражения расходов), который мы ввели в рамках выполнения задания № 9-6;

– в реквизите Срок полезного использования в месяцах - 144.

Рис. 9-28. Данные для бухгалтерского учета объекта ОС

Затем понадобится перейти на закладку Налоговый учет и указать сведения для учета и «амортизации» постоянной разницы в оценке объекта по данным бухгалтерского и налогового учета (рис.9-29):

– в реквизите Порядок включения стоимости в состав расходов - Начисление амортизации (выбором из заданного списка значений);

– оставить флажок Начислять амортизацию;

– в реквизите Срок полезного использования в месяцах - 144;

– в реквизите Специальный коэффициент - 1.00.

Рис. 9-29. Данные для налогового учета объекта ОС

Провести документ и закрыть форму кнопкой <Провести и закрыть>).

В списке документов Принятие к учету ОС выделите курсором строку с реквизитами введенного документа и откройте движения документа по регистрам (щелчком по пиктограмме ![]() ). Убедитесь, что бухгалтерская проводка и данные налогового учета соответствуют тем, что представлены на рис. 9-30.

). Убедитесь, что бухгалтерская проводка и данные налогового учета соответствуют тем, что представлены на рис. 9-30.

Рис. 9-30. Бухгалтерская запись операции

принятия к учету объекта Станок СДУ11

Сформируйте оборотно-сальдовую ведомость по счету 01.01 за период с 01.01.2012 по 28.01.2012 и убедитесь, что данные совпадают с теми, что представлены на рис. 9-31.

Рис. 9-31. Оборотно-сальдовая ведомость по счету 01.01

1. Согласно учредительному договору, в счет вклада учредителя КБ Топ-Инвест в уставный капитал ЗАО ЭПОС, в организацию поступил автомобиль «Газель» по согласованной стоимости 69 600.00 руб. (по данным передающей стороны остаточная стоимость объекта по данным налогового учета составляет 60 600.00 руб.). По факту передачи объекта оформлен акт приема-передачи № 2-уч от 28.01.2012.

2. 29.01.2012 автомобиль «Газель» введен в эксплуатацию (для упрощения в учебном примере опущена процедура постановки транспортного средства в органах ГИБДД). Ввод в эксплуатацию оформлен актом о приемке-передаче объекта основных средств по форме № ОС-2 от 29.01.2012.

|

Сведения об автомобиле «Газель» |

|

|

Наименование объекта: |

Автомобиль «Газель» |

|

Изготовитель |

Автозавод «ГАЗ» |

|

Номер паспорта |

316520 |

|

Заводской номер |

214201 |

|

Дата выпуска |

15.12.2008 |

|

ОКОФ |

Транспортные средства |

|

Группа учета ОС |

Транспортные средства |

|

Инвентарный номер |

присваивается в бухгалтерии |

|

Место эксплуатации |

Столярный цех |

|

Ответственное лицо |

Водитель-экспедитор Крохин Д.Ю. |

|

Срок полезного использования для целей бухгалтерского учета |

80 месяцев |

|

Способ начисления амортизации (бухгалтерский учет) |

Линейный метод |

|

Счет отнесения расходов по начисленной амортизации |

25 «Общепроизводственные расходы» |

|

Амортизационная группа |

Четвертая |

|

Срок полезного использования для целей налогового учета |

80 месяцев |

Ввести в справочники «Основные средства» и «Номенклатура» сведения об автомобиле «Газель», используя сведения об объекте «Автомобиль Газель», указанные в информации № 9-3.

Выполните задание самостоятельно, в качестве образца рекомендуется использовать решение заданий № 9-2 и № 9-3.

Отразить в учете поступление в организацию автомобиля «Газель», используя информацию № 9-3.

– через Панель разделов → Покупки и продажи → Покупки → Поступление товаров и услуг открыть форму ввода документа Поступление товаров и услуг с видом операции Оборудование .

В титульной части формы указать:

– в реквизите от - 28.01.2012 (дата оприходования);

– в реквизите Склад - Общий склад (выбором из справочника Склады (места хранения));

– в реквизите Контрагент — Топ-Инвест Банк (выбором из справочника Контрагенты);

– в реквизите Договор — Учредительный договор (выбором из справочника Договоры контрагентов).

В табличной части выбрать закладку Оборудование, после чего щелчком по пиктограмме ![]() или командой меню Все действия → Добавить открыть строку для ввода сведений о покупке и указать:

или командой меню Все действия → Добавить открыть строку для ввода сведений о покупке и указать:

– в колонке Номенклатура - Станок сверлильный СДУ-11 (элемент справочника Номенклатура);

– в колонке Количество — 1;

– в колонке Цена – 69 600.00;

– в колонке % НДС оставить значение Без НДС, поскольку вклады в уставный капитал не облагаются НДС, соответственно, не потребуется заполнять значение реквизита Счет учета НДС. Остальные колонки заполняются автоматически.

Помимо закладки Оборудование потребуется заполнить закладку Счета расчетов, поскольку, по умолчанию программа устанавливает в качестве счета учета расчетов с контрагентом — субсчета счета 60 «Расчеты с поставщиками и подрядчиками», а нам потребуется счет учета расчетов с учредителями — 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

В результате проведения документа будет сформирована проводка, в которой суммы в БУ и НУ совпадают, однако это не соответствует условию задачи, в связи с чем потребуется выполнить ручную корректировку реквизитов проводки — Сумма НУ Дт и Сумма ПР Дт, таким образом, чтобы сумма НУ стала равной 60 600.00 руб., а ПР, соответственно, 9000 руб.

После выполнения ручной корректировки проводка должна принять вид, представленный на рис. 9-32.

Рис. 9-32. Бухгалтерская запись на поступление автомобиля «Газель»

Отразить в учете ввод в эксплуатацию автомобиля «Газель».

Выполните задание самостоятельно, в качестве образца рекомендуется использовать решение задания № 9-7.

Для проверки результата выполнения задания в списке документов Принятие к учету ОС выделите курсором строку с реквизитами введенного документа и посмотрите бухгалтерскую проводку и данные налогового учета. Убедитесь, что они соответствуют тем, что приведены на рис. 9-33.

Рис. 9-33. Бухгалтерская запись операции принятия к учету объекта автомобиль «Газель»

Определить задолженность учредителя КБ «Топ-Инвест» по взносам в уставный капитал на 28.01.2012.

В отчете Оборотно-сальдовая ведомость по счету 75.01 за период с 01.01.2012 по 28.01.2012 (рис. 9-34) можем видеть, что доля учредителя Топ-Инвест КБ в уставном капитале составляет 1 125 000 руб. (дебетовый оборот за период). За указанный период учредителем оплачена часть доли в уставном капитале на сумму 594 600 руб., а задолженность по оплате уставного капитала на конец периода составляет 530 400.00 руб. (дебетовое сальдо на конец периода).

Рис. 9-34. Оборотно-сальдовая ведомость по счету 75.01

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.