Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Для отражения факта ввода в эксплуатацию смонтированного оборудования предназначен документ Принятие к учету ОС.

06.02.2012 первый станок шлифовальный БСЗВ 5-5 введен в эксплуатацию, о чем составлен акт № 4 от 06.02.2012 по форме № ОС-1.

|

Сведения о первом станке шлифовальном БСЗВ 5-5 |

|

|

Наименование объекта |

Станок шлифовальный БСЗВ 5-5 |

|

Изготовитель |

ЗАО «Прогресс» |

|

Заводской номер |

403322 |

|

Номер паспорта |

403322 |

|

Дата выпуска |

12.01.2012 |

|

ОКОФ |

Машины и оборудование не вошедшие в другие группировки |

|

Группа учета ОС |

Машины и оборудование |

|

Инвентарный номер |

присваивается в бухгалтерии |

|

Место эксплуатации |

Столярный цех |

|

Ответственное лицо |

Веткин В.П. |

|

Срок полезного использования для целей бухгалтерского учета |

60 месяцев |

|

Способ начисления амортизации (бухгалтерский учет) |

Линейный метод |

|

Счет отнесения расходов |

25 «Общепроизводственные расходы» |

|

Амортизационная группа |

Третья |

|

Срок полезного использования для целей налогового учета |

60 месяцев |

|

Способ начисления |

Линейный метод |

В соответствии с информацией № 9-9 необходимо отразить операцию ввода в эксплуатацию смонтированного оборудования «Станок шлифовальный БСЗВ 5-5» по акту № 4 от 06.02.2012.

– через Панель разделов → Основные средства и нематериальные активы → Поступление основных средств → Принятие к учету ОС открыть форму ввода документа

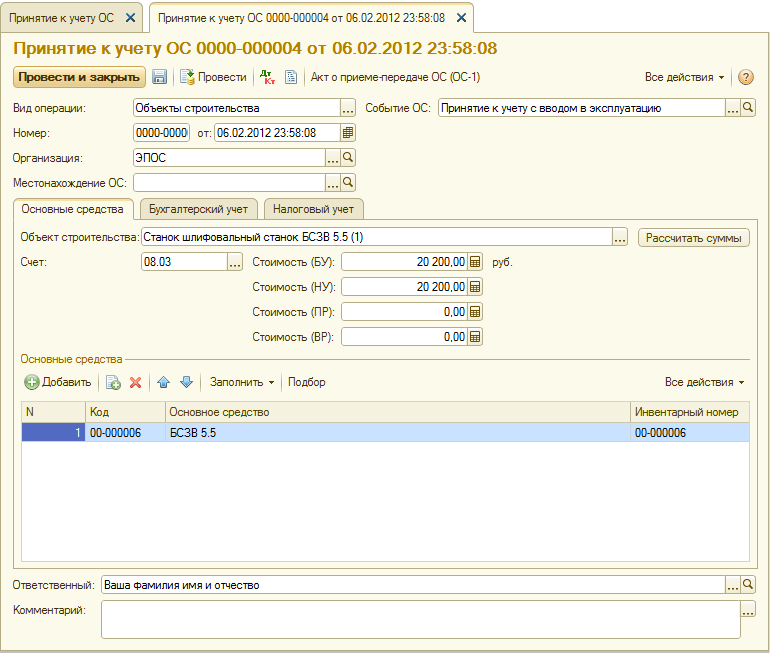

– в поле вид операции выбрать операцию Объекты строительства, после чего форма ввода документа Принятие к учету ОС (создание) примет вид, показанный на рис. 9-44.

Для данной операции закладка Основные средства имеет иной реквизитный состав, чем для отражения операции принятия к учету отдельных объектов основных средств. Для рассматриваемого примера ее нужно заполнить следующим образом:

– в реквизите Объект строительства указать: Станок шлифовальный БСЗВ 5-5 (1) (выбором из справочника Объекты строительства);

– в реквизите Счет должен быть указан счет 08.03 (счет, на котором формировалась первоначальная стоимость);

– нажать на кнопку <Рассчитать суммы>;

В табличной части Основные средства открыть строку для ввода сведений об объекте основных средств, принимаемом к учету. В колонке Основное средство открыть справочник Основные средства, ввести в группу Производственные ОС новый объект Станок шлифовальный БСЗВ 5-5, описать его характеристики в соответствии с приведенными выше сведениями, после записи данных об объекте выбрать его двойным щелчком мыши.

В результате форма документа должна быть заполнена, так как это показано на рис. 9-44.

При заполнении закладки Налоговый учет установить флажок Включить амортизационную премию в состав расходов, в реквизите В процентах от первоначальной стоимости указать размер расходов, подлежащих единовременному списанию на расходы в первом месяце начисления амортизации – 10 % (Счет учета затрат – 25, Подразделение – Столярный цех, Статьи затрат – Амортизационная премия).

Рис. 9-44. Заполнение закладки Основные средства

документа принятия к учету объекта Станок БСЗВ 5-5

При проведении документа должны быть сформированы две бухгалтерские записи, приведенные на рис.9-45. В первой проводку дебетуется счет 01.01 по объекту учета Основное средство: БСЗВ 5.5 и кредитуется счет 08.03 по объекту учета Объект строительства: Станок шлифовальный БСЗВ 5.5. То есть, объект Станок шлифовальный БСЗВ 5.5 прекратил свое существование как Объект строительства и теперь принят к учету как Основное средство в эксплуатации. Обратим внимание, что стоимость объекта ОС в сумме 20 200 руб. сложилась из стоимости самого станка (10 200 руб.) и стоимости работ по его монтажу (10 000 руб.)

Вторая проводка нам знакома по операции принятия к учету объекта основных средств Станок СДС-1 (см. задание 9-7). Эта проводка отражает в налоговом учете 10% первоначальной стоимости объекта в качестве амортизационной премии по дебету счета КВ – Капитальные вложения в сумме 2020.00 руб. Заметим, что амортизационная премия включается в расходы в месяце первого начисления амортизации, т.е. в следующем месяце после ввода объекта в эксплуатацию.

Рис. 9-45. Бухгалтерские записи операции принятия к учету объекта Станок БСЗВ 5-5

Для контроля правильности отражения информации также рекомендуется сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 за период с 01.01.2012 по 07.02.2012. В настройке отчета установить отбор по виду субконто «Объекты строительства» равно Станок шлифовальный БСЗВ 5-5 (1). Конечное сальдо по счету 08.03 должно отсутствовать, т.е. должно быть равно нулю.

1. 11.02.2012 второй станок шлифовальный «БСЗВ 5-5» введен в эксплуатацию, о чем составлен акт № 5 от 11.02.2012 по форме № ОС-1.

|

Сведения о втором станке шлифовальном «БСЗВ 5-5» |

|

|

Наименование объекта |

Станок шлифовальный БСЗВ 5-5 |

|

Изготовитель |

ЗАО «Прогресс» |

|

Заводской номер |

403323 |

|

Номер паспорта |

403323 |

|

Дата выпуска |

12.01.2012 |

|

ОКОФ |

Машины и оборудование |

|

Группа учета ОС |

Машины и оборудование |

|

Инвентарный номер |

присваивается в бухгалтерии |

|

Место эксплуатации |

Столярный цех |

|

Ответственное лицо |

Веткин В.П. |

|

Срок полезного |

60 месяцев |

|

Способ начисления |

Линейный метод |

|

Счет отнесения расходов по начисленной |

25 «Общепроизводственные расходы» |

|

Амортизационная группа |

Третья |

|

Срок полезного |

60 месяцев |

|

Способ начисления |

Линейный метод |

2. 13.02.2012 пилорама «Галактика-3» введена в эксплуатацию, о чем составлен акт № 6 от 13.02.2012 по форме № ОС-1.

|

Сведения об объекте пилорама «Галактика-3» |

|

|

Наименование объекта |

Пилорама «Галактика-3» |

|

Изготовитель |

ЗАО «Прогресс» |

|

Заводской номер |

103323 |

|

Номер паспорта |

103323 |

|

Дата выпуска |

15.01.2012 |

|

ОКОФ |

Машины и оборудование |

|

Группа учета ОС |

Машины и оборудование |

|

Инвентарный номер |

присваивается в бухгалтерии |

|

Место эксплуатации |

Столярный цех |

|

Ответственное лицо |

Веткин В.П. |

|

Срок полезного использования для целей бухгалтерского учета |

144 месяца |

|

Способ начисления амортизации (бухгалтерский учет) |

Линейный метод |

|

Счет отнесения расходов по начисленной амортизации (бухгалтерский учет) |

25 «Общепроизводственные расходы» |

|

Амортизационная группа |

Шестая |

|

Срок полезного использования для целей налогового учета |

144 месяца |

|

Способ начисления амортизации |

Линейный метод |

1. В соответствии си нформацией № 9-10 отразить операцию ввода в эксплуатацию второго станка шлифовального «БСЗВ 5-5» по акту № 5 от 10.02.2012.

2. В соответствии си нформацией № 9-10 отразить операцию ввода в эксплуатацию пилорамы «Галактика-3» по акту № 6 от 13.02.2012.

Выполните задание самостоятельно, в качестве образца рекомендуется использовать решение задания № 9-7.

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.