Часто задаваемые вопросы

| Напишите письмо | Закрыть |

| Напишите письмо | Закрыть |

Суммы НДС, предъявленные организациями, осуществляющими монтаж оборудования, могут быть приняты к вычету при выполнении следующих условий: должен иметься счет-фактура подрядной организации, работы по монтажу выполнены, а смонтированный объект предназначен для использования в операциях реализации, облагаемых налогом на добавленную стоимость. В рассматриваемом примере все условия выполнены.

Необходимо сформировать записи книги покупок по состоянию на 12.02.2012.

Автоматическое формирование проводок по налоговому вычету: списание НДС со счета 19.08 «НДС при строительстве основных средств» в дебет счета 68.02 «Налог на добавленную стоимость» и формирование записей для книги покупок выполняется с помощью документа Формирование записей книги покупок. Мы уже пользовались этим документом для принятия к вычету НДС, предъявленного поставщиком оборудования Завод Фрезер см. задание 9-8. В связи с этим текущее задание предлагается выполнить самостоятельно, в качестве образца используя решение задания № 9-8.

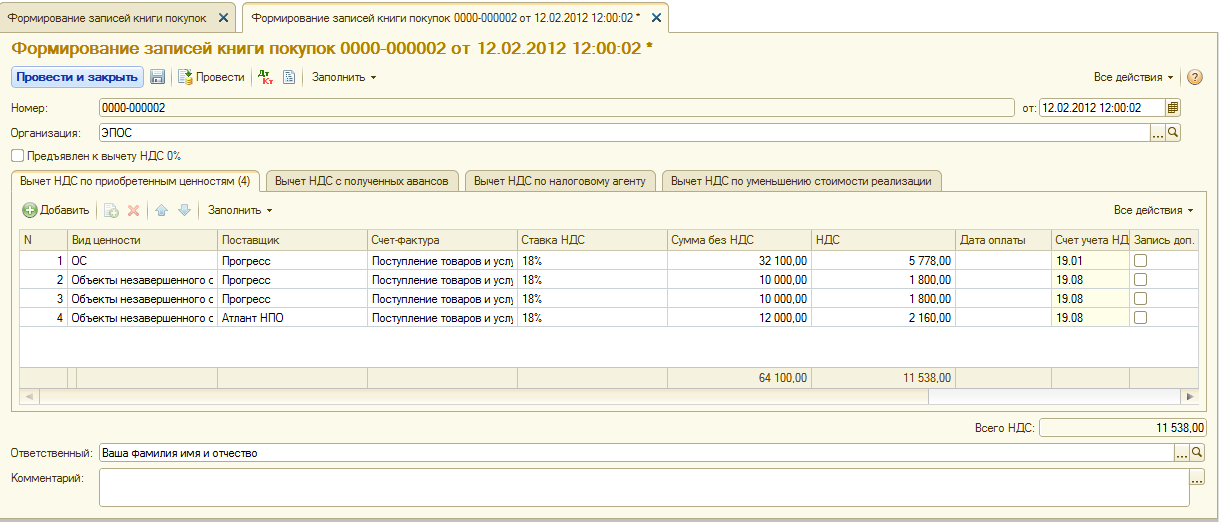

После выполнения автоматического заполнения документа Формирование записей книги покупок по состоянию на 12.02.2012 в табличной части документа «Вычет НДС по приобретенным ценностям» должно быть сформировано четыре записи (см. рис. 9-46).

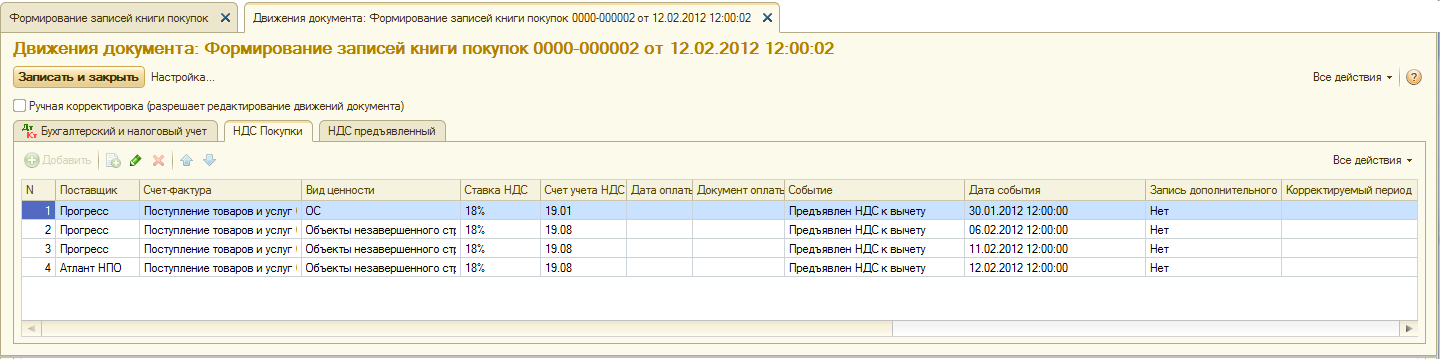

В результате проведения документа должны быть сформированы проводки по применению вычета (см. рис. 9-47) и записи для книги покупок, которые можно увидеть на закладке НДС Покупки (см. рис. 9-48).

Рис. 9-46. Формирование записей книги покупок №2 от 12.02.2012

Рис. 9-47. Бухгалтерские записи документа

Формирование записей книги покупок №2 от 12.02.2012

Рис. 9-48. Движения документа в регистре НДС покупки

Необходимо проверить, что по состоянию на конец дня 12.02.2012 на счете 19 «НДС по приобретенным ценностям» сальдо отсутствует (рис. 9-49).

Рис. 9-49. Обороты по счету 19 за период с 01.02.2012 по 12.02.2012

| Назад | Оглавление | Вперед |

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.