По мере продажи товаров их себестоимость, учтенная на счете 41 "Товары", списывается в дебет счета 90 "Продажи".

В программе выбытие товаров и услуг представлены следующими документами:

· Счет на оплату покупателю;

· Реализация товаров и услуг;

· Оказание услуг;

· Реализация отгруженных товаров;

· Отчет о розничных продажах;

· Отчет комиссионера о продажах;

· Возврат товаров от покупателя;

· Корректировка реализации;

· Счет-фактура выданный;

· Оказание производственных услуг;

· Реализация услуг по переработке.

Найти указанные документы можно через меню "Панель разделов/Продажи/Панель навигации/Продажи" и "Панель разделов/Производство/Панель навигации/Переработка".

Для выписки покупателю счета в программе предусмотрен документ "Счет на оплату покупателю". Этот документ не создает проводок и регистров. Счет на оплату нужен для передачи покупателю товаров (работ, услуг), или для того, чтобы отправить его пользователю по факсу.

В программе, на основании счета можно заполнить документ "Реализация товаров и услуг". При оформлении документа реализации на основании счета, документ реализации заполняется всеми товарами, выписанными в счете, без учета ранее оформленных документов реализации (рис. 13.7.1).

Рис. 13.7.1. Список документов "Счет на оплату покупателю".

Ввод на основании

На основании документа "Счет на оплату покупателю" можно выписать документ "Поступление наличных" в случае наличной оплаты или зафиксировать безналичную оплату с помощью документа "Поступление на расчетный счет". Отгрузку товаров по счету можно оформить с помощью документа "Реализация товаров и услуг", а также и на основании счета (рис. 13.7.2) .

Рис. 13.7.2. Схема реализации товаров (услуг) покупателю

Оптовую реализацию товаров следует оформлять документом "Реализация товаров и услуг".

Для отражения реализации в документе необходимо выбрать нужный вид операции:

· Товары (простая форма);

· Услуги (простая форма);

· Товары, услуги, комиссия;

· Оборудование.

Если бы при настройке функциональности программы, на закладке "Торговля" был установлен флаг "Отгрузка без перехода права собственности", то можно было бы выбрать в документ соответствующий вид операции – "Отгрузка без перехода права собственности".

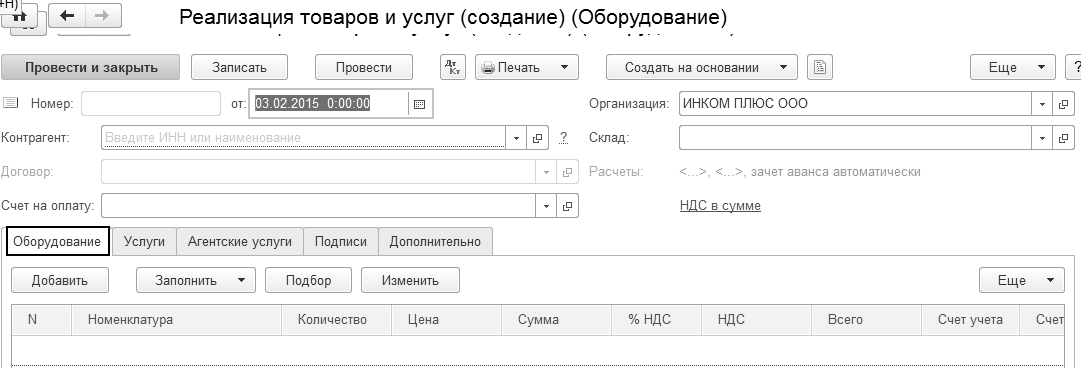

Для отражения реализации оборудования – выбирается вид операции "Оборудование". В этом случае в документе "Реализация товаров и услуг" появляется закладка "Оборудование" и прочие (рис. 13.7.3).

Рис. 13.7.3. Форма окна документа "Реализация товаров и услуг",

вид операции "Оборудование"

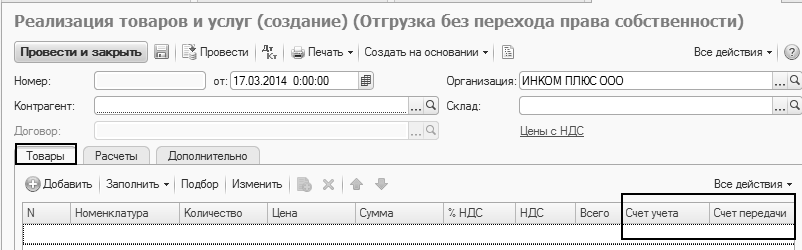

Для отражения отгрузки товаров или готовой продукции без перехода права собственности выбирается вид операции "Отгрузка без перехода права собственности". В этом случае в документе "Реализация товаров и услуг" появляется закладка "Товары" и прочие (рис. 13.7.4).

Рис. 13.7.4. Фрагмент окна документа "Реализация товаров и услуг",

вид операции "Отгрузка без перехода права собственности"

Для отражения реализации материалов, товаров и готовой продукции выбирается вид операции "Товары (простая форма)" (рис. 13.7.5).

Рис. 13.7.5. Фрагмент окна документа "Реализация товаров и услуг",

вид операции "Товары (простая форма)"

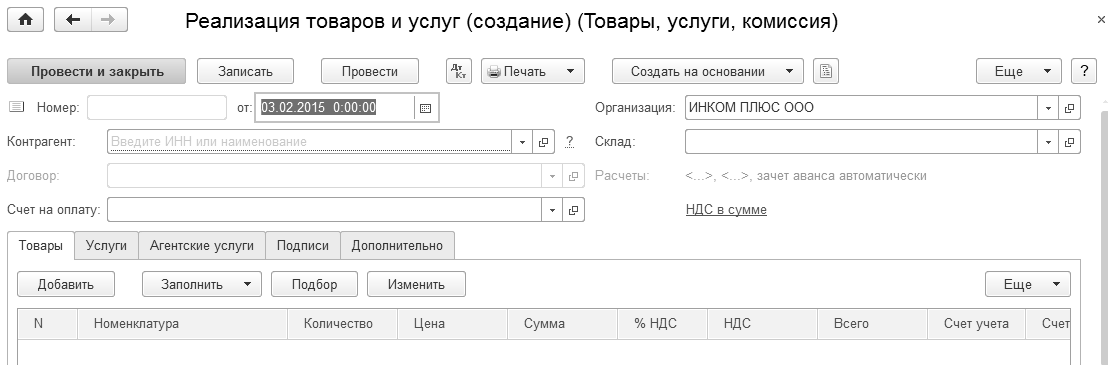

Для отражения реализации материалов, товаров, готовой продукции, услуг сторонних организаций выбирается вид операции "Товары, услуги, комиссия" (рис. 13.7.6). В этом случае, в документе "Реализация товаров и услуг" появляются закладки: "Товары", "Возвратная тара", "Услуги", "Агентские услуги", "Расчеты" и "Дополнительно".

Рис. 13.7.6. Фрагмент окна документа "Реализация товаров и услуг",

вид операции "Товары, услуги, комиссия"

Закладка "Возвратная тара" может быть и не видна, если при настройке функциональности программы на закладке "Запасы" не установлен флаг "Возвратная тара".

На закладке "Товары" необходимо указывать элементы справочника "Номенклатура".

Закладка "Услуги" заполняется тогда, когда организация реализует услуги, которые следует отразить на счетах затрат (20, 26, 44).

На закладке "Агентские услуги" указываются услуги, при реализации которых организация выступает в роли агента. Например, это могут быть услуги по доставке, которую выполняет контрагент (принципал) по агентскому договору. При заполнении агентских услуг используется договор, у которого должен быть установлен вид "С комитентом (принципалом) на продажу".

Счета расчетов с контрагентами будут указываться на закладе "Расчеты".

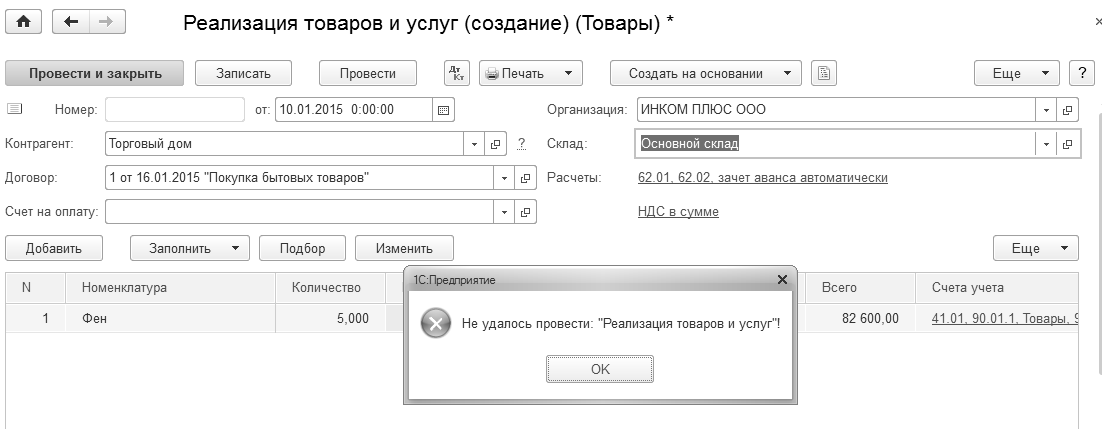

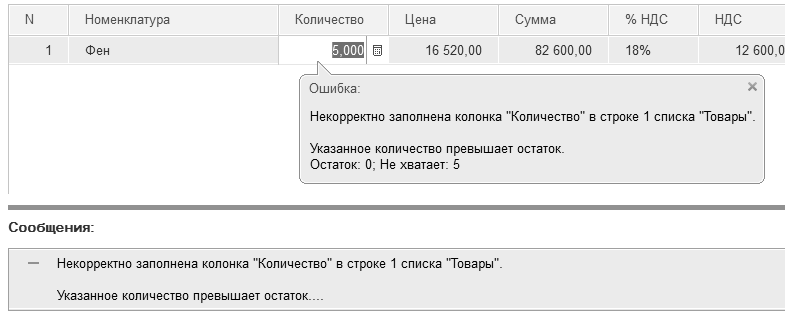

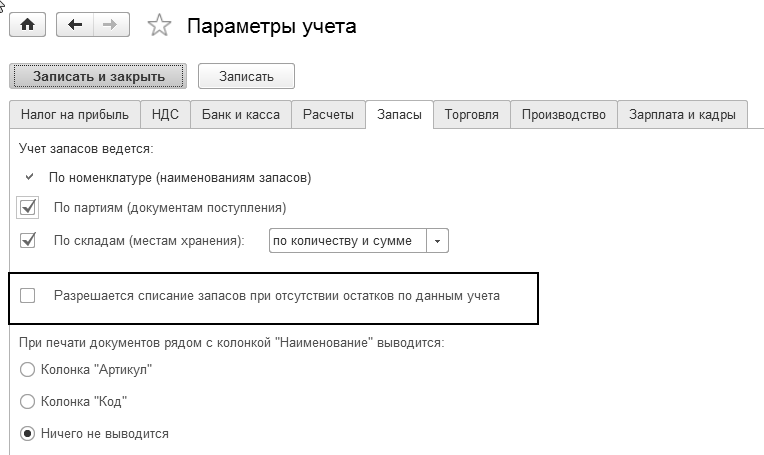

При проведении документа производится анализ остатков номенклатуры на момент документа и рассчитывается сумма списания со склада по тому методу, который указан в учетной политике. Если остаток товара окажется меньше, чем количество в документе, то выдается сообщение об этом, например (рис. 13.7.7).

Рис. 13.7.7. Окно служебного сообщения

В программе существует возможность реализовать тот товар, который еще не поставлен организацией на приход. Иногда организации требуется отключать контроль остатков при проведении документов реализации. Это бывает нужно тогда, когда осуществляется выгрузка из другой системы, или в случаях, когда отражение "оприходования/поступления" ТМЦ в системе опаздывает, а документы "реализации/расхода" ТМЦ необходимо отражать оперативно. Для выполнения задачи следует настроить параметры системы.

Если такая настройка необходима, то следует установить флаг "Разрешается списание запасов при отсутствии остатков по данным учета" (рис. 13.7.8).

Рис. 13.7.8. Фрагмент формы "Параметры учета",

закладка "Запасы"

Упражнение № 13.7.1.

09.01.2015 года для ООО "АГАВА" выписан счет на следующие товары (этот счет занесен в базу ранее):

· Перчатки 4 пары по 500 руб.

· Стержень 7 шт. по 2 000 руб.

· Электродвигатель 10 шт. по 30 000 руб.

· Электросчетчик 10 шт. по 40 000 руб.

· Электрощит 10 шт. по 28 320 руб.

· Кабель 10 м. по 568 руб.

Цена товаров указана без НДС.

Покупателю выписан счет на сумму 1 185 758,40 руб.

С ООО "АГАВА" заключен договор № 2 от 09.01.2015 г. "Приобретение товаров".

14.01.2015 года произведена оплата в сумме 472 000 руб. по договору № 1, о чем свидетельствует банковская выписка. Входящий номер платежного поручения ООО "АГАВА" № 1 от 09.01.2015 года. Этот документ в базу занесен ранее.

14.01.2015 года выписан счет-фактура на аванс. Этот документ в базу занесен ранее.

27.01.2015 года товар реализован с основного склада по всем позициям, кроме электросчетчиков. Реализовано 9 электросчетчиков.

27.01.2015 года зарегистрируйте и проведите документ "Счет-фактура выданный".

Схема действий:

27.01.2015 года создайте документ "Реализация товаров и услуг". Всего реализация должна быть на сумму 1 138 558,40 руб., в т.ч. НДС – 173 678,40 руб.

(меню "Панель разделов/Продажи/Панель навигации/Продажи/Счета на оплату

покупателям")

Воспользуйтесь документом "Счет на оплату покупателю". Установите курсор на этом документе и, используя механизм ввода на основании, выберите документ "Реализация товаров и услуг" ("Создать на основании/Реализация товаров и услуг").

В табличной части документа исправьте количество электродвигателей.

Счет-фактуру формируем непосредственно из формы документа реализации. Установлен флаг "Выставлен (передан контрагенту)" на бумажном носителе.

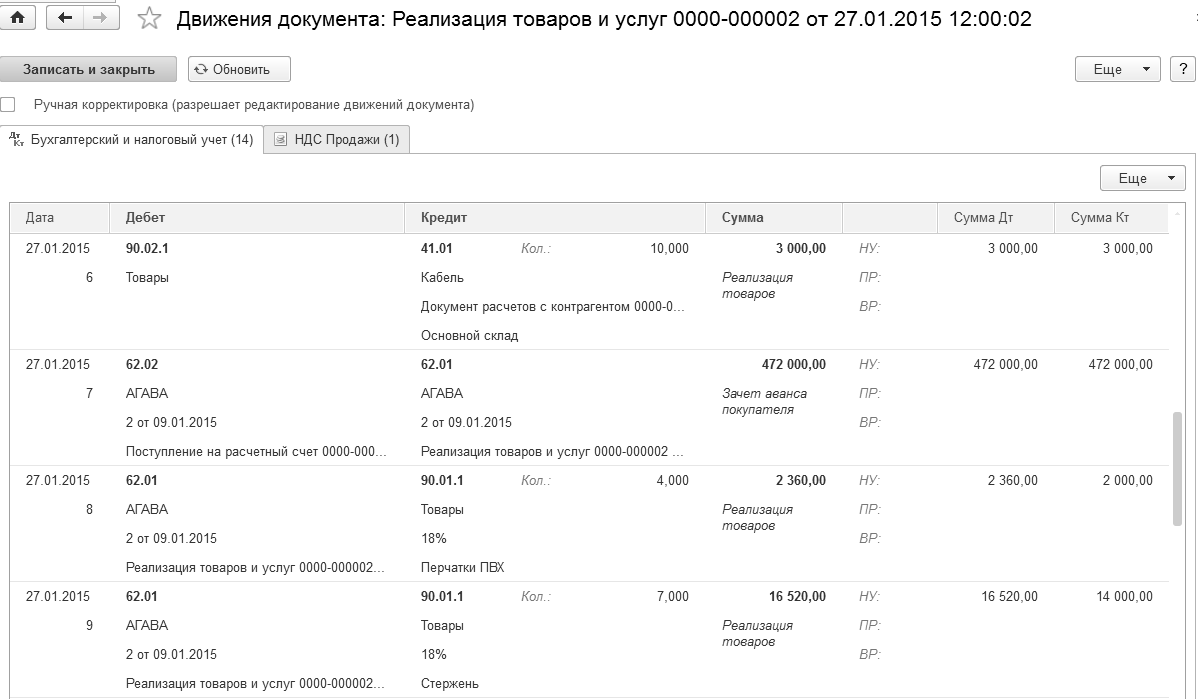

Фрагмент бухгалтерских и налоговых проводок документа "Реализация товаров и услуг" представлен на рисунке 13.7.9.

Проанализировав проводки, становится понятно, что по каждой номенклатуре формируется своя выручка, НДС начисляется сразу по всем операциям общей суммой. Поэтому, проводок:

Д 62.01 К 90.01.1 будет столько, сколько строк в табличной части закладки "Товары".

Проводка Д 90.03 К 68.02 общая на сумму 173 678,40 руб.

Проводкой Д 62.02 К 62.01 зачтен аванс покупателя в сумме 472 000 руб. По каждой позиции номенклатуры формируется проводка Д 90.02.1 К 41.01.

Обратите внимание на регистр накопления "НДС продажи". Здесь отражается информация о том, что данная запись уже попала в отчет "Книга продаж".

Рис. 13.7.9. Фрагмент движений документа "Реализация товаров и услуг"

В программе предусмотрена выписка счетов-фактур на основании документов реализации.

Если продавец товаров и грузоотправитель – одно и то же лицо, то в строке "Грузоотправитель и его адрес" счета-фактуры автоматически программой пишется "он же".

Практикум № 13.7.1.

03.02.2015 года от завода "Автосвет" поступили товары на сумму 245 440 руб., в т.ч. НДС 18% – 37 440 руб.:

· электродвигатель 10 шт. по 16 100 руб.;

· электросчетчик 10 шт. по 1 700 руб.;

· электрощит ЩАП 10 шт. по 3 000 руб.

Цена указана без НДС.

С поставщиком заключен договор № 1 от 07.01.2015 г. "Покупка ТМЦ". Срок действия договора изменен до 31.12.2015 года (договор в базе есть). Поставщиком предъявлена накладная № 115 от 03.02.2015 и счет-фактура № 115 от 03.02.2015 года. Отразить вычет НДС в книге покупок.

Практикум № 13.7.2.

04.02.2015 года выписан счет организации "КАМЕЛОТ" по договору №4 от 28.01.2015 г. "Покупка бытовой техники" на сумму 259 600 руб. на следующий товар:

· Электродвигатель 2 шт. по 35 000 руб.;

· Электросчетчик 2 шт. по 45 000 руб.;

· Электрощит 2 шт. по 30 000 руб.

Цена указана без НДС.

Оплата за товар произведена покупателем "КАМЕЛОТ" 05.02.2015 года. Входящий номер платежного поручения покупателя 13 от 04.02.2015 года. Погашение задолженности – "Автоматически".

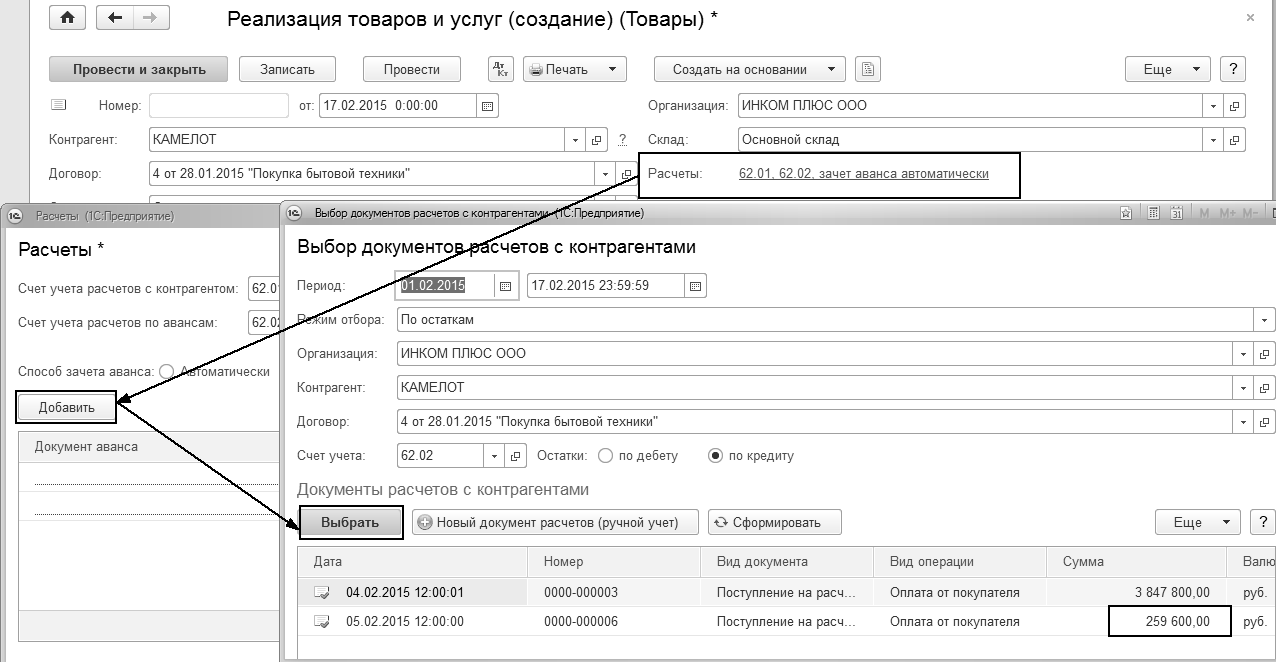

17.02.2015 года организации "КАМЕЛОТ" по договору "Покупка бытовой техники" товар был реализован с основного склада. Сделайте так, чтобы зачелся аванс покупателя в сумме 259 600 руб. Зачет авансов – "По документу" (рис. 13.7.10). Выдайте покупателю счет-фактуру.

Рис. 13.7.10. Фрагмент формы документа

"Реализация товаров и услуг"

Практикум № 13.7.3.

12.03.2015 года реализуйте ООО "Тройка" по договору № 20 от 12.03.2015 года:

· Электросчетчик 2 шт. по цене 7 000 руб. за единицу, НДС в т.ч.;

· Датчик-реле 10 шт. по цене 3 500 руб. за единицу, НДС в т.ч.;

· Электродвигатель 2 шт. по цене 25 000 руб. за единицу, НДС в т.ч.

Сумма накладной 99 000 руб., в т.ч. НДС 18%. Выдайте покупателю счет-фактуру датой 12.03.2015 года.

Счет на оплату выписать не следует.

Практикум № 13.7.4.

18.03.2015 года реализуйте ООО "Тройка" по договору № 1 от 09.01.2015 г. "Продажа японской техники" 500 штук товара "Panasonic" по цене 5 000 руб., НДС 18% сверху. Сумма накладной 2 950 000 руб., в т.ч. НДС 18%. Выпишите для ООО "Тройка" счет-фактуру датой 18.03.2015 года.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.